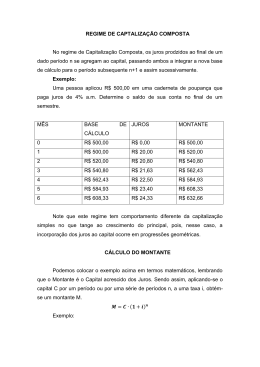

Matemática Financeira ALUNO(A):_______________________________ Material de Apoio para o Curso de Matemática Financeira 4.º Período de Administração – ESIC - PR Gilmar Bornatto 2011 - Professor Gilmar Bornatto – Matemática Financeira – 1.1 - O VALOR DO DINHEIRO NO TEMPO A Matemática Financeira surgiu da necessidade de se levar em conta o valor do dinheiro no tempo. Mas o que é o "valor do dinheiro no tempo"? Intuitivamente, sabemos que R$ 4.000,00 hoje "valem" mais que esses mesmos R$ 4.000,00 daqui a um ano, por exemplo. A princípio, isso nos parece muito simples, porém, poucas pessoas conseguem explicar porque isso ocorre. É aí que entram os juros. Os R$ 4.000,00, hoje, valem mais do que os R$ 4.000,00 daqui a um ano porque esse capital poderia ficar aplicado em um banco, por exemplo, e me render juros que seriam somados aos R$ 4.000,00, resultando numa quantia, obviamente, maior que esse capital. Por exemplo: suponha que um banco me pague R$ 400,00 de juros ao ano caso eu aplique esses R$ 4.000,00 hoje. Isso quer dizer que, daqui a um ano, quando esse capital for resgatado, o valor recebido será de R$ 4.400,00, e não somente os R$ 4.000,00 iniciais. Isso mostra que receber os R$ 4.000,00 hoje seria equivalente a receber R$ 4.400,00 daqui a um ano, e não os mesmos R$ 4.000,00, já que esses, daqui a um ano, já terão perdido parte de seu valor. Os juros de R$ 400,00 referentes ao prazo de um ano funcionariam como uma recompensa por termos de esperar todo esse tempo para ter o dinheiro em vez de tê-lo hoje. É esse o valor do dinheiro no tempo. Os juros fazem com que uma determinada quantia, hoje, seja equivalente a outra no futuro. Apesar de diferentes nos números, os valores R$ 4.000,00 hoje e R$ 4.400,00 daqui a um ano seriam equivalentes para juros de R$ 400,00. Um capital de R$ 4.000,00 só será equivalente a R$ 4.000,00 daqui a um ano na hipótese absurda de a taxa de juros ser considerada igual a 0. A Matemática Financeira, portanto, está diretamente ligada ao valor do dinheiro no tempo, que por sua vez está ligado à existência da taxa de juros. 1.2 . P R IN C IP A IS CO N C E IT OS CAPITAL ou VALOR PRESENTE (VP) Capital ou Valor Presente (VP) é o Capital Inicial (Principal) em uma transação financeira, referenciado, geralmente, na escala horizontal do tempo, na data inicial (n=0). É, ainda, o valor a vista quando nos referimos, nos termos comerciais, àquele valor "com desconto" dado como opção às compras a prazo. 2 É considerado também como o investimento inicial feito em um projeto de investimento. Na HP 12C pela tecla PV (Present Value). JUROS (J) Os juros (J) representam a remuneração pela utilização de capitais de terceiros, ou por prazos concedidos. Podem ser, também, a remuneração por capital aplicado nas instituições financeiras. São considerados rendimento se você os recebe, e são considerados despesa se você os paga. TAXA DE JUROS (i) Taxa de juros (i) é o valor do juro em determinado tempo, expresso como porcentagem do capital inicial. Pode ser expresso da forma unitária ou percentual (0,15 ou 15%, respectivamente). Veja: Se um banco me paga R$ 400,00 de juros sobre um capital de R$ 4.000,00 aplicado durante um ano, a taxa de juros nada mais é do que: R$ 400,00 R$ 4.000,00 = 0,1 ou 10% Isso significa que esse banco está pagando uma taxa de juros de 10% ao ano. A HP 12C usa a tecla “i “ ( de “Interest” = juro). PRAZO ou PERÍODOS (n) As transações financeiras são feitas tendo-se como referência uma unidade de tempo (como um dia, um mês, um semestre e etc.) e a taxa de juros cobrada nesse determinado tempo. O período de uma transação é o tempo de aplicação de cada modalidade financeira. Pode ser unitário ou fracionário. 3 Por exemplo, uma aplicação em CDB de 33 dias. O prazo dessa aplicação é unitário se o banco utilizar uma taxa específica para 33 dias. Isso quer dizer que n=1 (1 período), pois 33 dias foi o período considerado para a taxa de juros como sendo uma unidade de tempo. O banco pode, ainda, considerar para essa aplicação uma taxa que corresponda a um período de um ano, por exemplo. Já nessa situação, o prazo da aplicação (n) será de 33/360, o que significa a proporção de tempo em relação a um ano, que foi considerado como unidade de tempo (tendo em vista que a taxa de juros é anual). Daí temos um período fracionário, pois n=33/360. Então, o prazo ou período considerado só pode ser definido se levarmos em consideração a taxa de juros, que pode ser definida para qualquer período. No caso de seqüência de capitais ou série de pagamentos, o “n” expressa o número de pagamentos ou recebimentos efetuados do começo ao fim da operação. Todos nós, obviamente, já nos deparamos com uma situação como, por exemplo, comprar um televisor em 5 prestações mensais. Essas 5 prestações representam o "n", ou seja, o número de pagamentos que serão efetuados durante toda a operação. Na HP 12C é indicado pela tecla “n”. MONTANTE ou VALOR FUTURO (VF) Na HP12C como “FV” (de “Future Value”). 1.3 . – F Ó RM UL AS BÁ S I CAS Serão dadas as três principais fórmulas: do Montante (M), dos Juros (J) e da Taxa de Juros (i). Com estas três fórmulas é possível resolver diversos problemas que pareciam complicados. Montante Montante Juros Juros 4 Taxa de Juros Taxa de Juros EXEMPLO: Um capital de R$ 1.000,00 é aplicado a uma taxa de 12 % a.m. Acompanhe como é realizado o cálculo dos juros e do Montante ao final do primeiro mês. Exemplo: Suponhamos que você aplicou R$ 1.500,00 a uma taxa de juros de 25% a.a. Veja como é calculado, no Excel, o rendimento de juros e quanto seria resgatado em 1 ano. 1 2 3 4 5 A Dados Valor Presente (Capital) Taxa de Juros Juros Valor Futuro (Montante) B Valores R$ 1.500,00 25% R$ 375,00 R$ 1.875,00 C Memória de Cálculo J=C*i M=C+J Agora vamos verificar como é realizado este cálculo na HP 12C. Se você tem uma calculadora HP 12C, também pode utilizá-la para efetuar esse cálculo. 5 Valores de Entrada Tecla função Saída 1500 ENTER 1500 :: > Valor do Capital 25 % + 375 1875 :: > Usando a tecla indicada, a calculadora efetuará 25% dos 1.500 do Capital. Depois é só somar os dois valores para encontrar o Montante Exemplo: Você tem R$ 2.346,00 hoje, mas daqui a três meses terá que pagar uma dívida de R$ 3.123,00. Para honrar a sua dívida, alguém sugere que você aplique seu dinheiro para que, no futuro, tenha o que precisa. A qual taxa de juros você precisaria aplicar esse capital? Nesse caso, você já tem os Valores Presente e Futuro, e precisa da taxa de juros que renderia os R$ 777,00 de juros para a formação do Montante de R$ 3.123,00 objetivado. A 1 Dados 2 Valor Presente (Capital) 3 Valor Futuro 4 Taxa de Juros 5 Juros B C Valores Memória de Cálculo R$2.346,00 R$3.123,00 33,12% R$777,00 i = (M/C)-1 J=C*i Agora vamos ver como se faz este cálculo na HP 12C. Na HP 12C você poderia fazer esse exercício usando a tecla de variação percentual. Valores de Entrada 2346 3123 Tecla função ENTER % Saída 2346 33,12 6 ::> Valor do Capital ::> Depois é inserido o Valor Futuro, acionada a função variação percentual e encontrada a taxa de juros. 1.4 - D IA GR A MA D E FL U XO DE CA IX A Mais um conceito fundamental da matemática financeira é o de fluxo de caixa. Ele é definido como o conjunto de entradas e saídas monetárias (pagamentos e recebimentos) referentes a uma transação financeira de uma empresa, projeto de investimento e etc. Nesse contexto, o diagrama de fluxo de caixa é a representação gráfica desse indispensável instrumento de análise de rentabilidade, custos, viabilidade econômica e financeira de projetos de investimento. O diagrama torna mais fácil a visualização da movimentação monetária, facilitando o processo de análise. O diagrama é universal e feito da seguinte forma: Vale lembrar que: As setas não são necessariamente proporcionais ao valor das entradas e saídas. O fluxo de caixa é muito útil na análise de problemas com séries de capital. Os intervalos de tempo entre os períodos são todos iguais. Os valores serão colocados no início e final de cada período, dependendo da convenção utilizada, mas nunca durante o período. Exemplo: Para exemplificar o conceito de fluxo de caixa, suponha a seguinte situação: Um investidor compra um título hoje por R$ 1.000,00. Esse título lhe dá o direito de receber, durante 5 anos, a quantia de 10 % a.a (ao ano) sobre o valor inicial pago (denominado valor nominal ou de face), mais o capital inicial de volta no final do quinto ano. O diagrama ficaria assim: 7 1.6 RE GR A D E S O C I EDA DE Regra de sociedade é um procedimento matemático que indica a forma de distribuição de um resultado (lucro ou prejuízo) de uma sociedade, sendo que os membros poderão participar com capitais distintos e também em tempos distintos. Os capitais dos membros participantes são indicados por: C1, C2, ..., Cn e os respectivos tempos de participação deste capitais da sociedade por t1, t2, ..., tn. Definiremos o peso pk (k=1,2,...,n) de cada participante como o produto: pk = Ck tk e indicaremos o capital total como a soma dos capitais participantes: C = C1 + C2 + ... + Cn A Regra de Sociedade é uma aplicação imediata do caso de decomposição de um valor M diretamente proporcional aos pesos p1, p2, ..., pn. Exemplo Resolvido: 1) Três pessoas formaram uma sociedade, A entrou com R$ 24.000,00; B com R$ 30.000,00 e C com R$ 36.000,00. Depois de três meses tiveram um lucro de R$ 60.000,00. Calcule o lucro de cada sócio. Solução: Para cada sócio, a razão entre o lucro e o dinheiro investido é igual a razão entre o lucro total da sociedade e o total investido pela sociedade. Então: Assim, A/24000 = B/30000 = C/36000 = 2/3. Logo: A = R$ 24.000,00 × 2/3 = R$ 16.000,00 ; B = R$ 30.000,00 × 2/3 = R$ 20.000,00 ; C = R$ 36.000,00 × 2/3 = R$ 24.000,00. 8 2) Três sócios têm que dividir um lucro de R$60.000,00 sendo que o sócio A investiu R$5.000,00 , o B com R$15.000,00 e C com R$30.000,00. Solução: A / 5.000,00 = B / 15.000,00 = C / 30.000,00 e A + B + C = 60.000,00, então: Temos então que: A B C A 5.000 (5.000 15.000 30.000) A / 5.000,00 = 60.000,00 / 50.000,00 A / 5.000,00 = 1,2 => A = 6.000,00 B / 15.000,00 = 1,2 => B = 18.000,00 C / 30.000,00 = 1,2 => C = 36.000,00 3) Três sócios têm que dividir um lucro de R$90.000,00 sendo que o sócio A investiu R$15.000,00 durante 2 anos, B durante 4 anos aplicou R$5.000,00 e C investiu R$30.000,00 durante 1 ano e 3 meses. Solução: Primeiramente devemos colocar os dados na mesma unidade; assim 1 ano e 3 meses é 1 ano + 3/12 a = 1 + 0,25 = 1,25 ano. A B C 15.000 2 5.000 4 30.000 1, 25 Se A + B + C = 90.000 => ( A / 30.000 ) = 90.000 / ( 30.000 + 20.000 + 37.500 ) => A = 30.857,14; ( B / 20.000 ) = 90.000 / ( 30.000 + 20.000 + 37.500 ) => B = 20.571,43; ( C / 37.500) = 90.000 / ( 30.000 + 20.000 + 37.500 ) => C = 38.571,43 Exercícios Propostos: 1) Uma sociedade teve um lucro de $117.000,00. O primeiro sócio entrou com $1.500,00 durante 5 meses, e o outro, com $2.000,00 durante 6 meses. Qual foi o lucro de cada um? R: $45.000,00 e $ 72.000,00 9 2) Jonas e Paulo se associaram para jogar na loteria. Jonas deu $18,00 e Paulo $12,00. Tendo acertado um terno, eles ganharam $1.600,00. Quanto receberá cada um? R: $960,00 e $640,00 3) (BB) – Ao constituírem uma sociedade, dois sócios entraram com os capitais de $56.000 e $42.500, respectivamente. Na divisão do lucro, o primeiro recebeu $518,00 a mais que o segundo. Quanto recebeu cada sócio? R: $2.148,74 e $1.630,74 4) (BB) – Em certa sociedade comercial, o sócio A entrou com 2/5 do capital durante ¾ do tempo, e o sócio B entrou com o resto do capital durante 2/3 do tempo. Sabendo que houve um prejuízo de $49.210,00, calcule que parte desse prejuízo caberá a cada sócio. R: $21.090,00 e $28.120,00 5) Em certa sociedade, os capitais de A e B estão entre si como 3 está para 5. Sabendo que esses capitais estiveram aplicados durante 15 e 18 meses, respectivamente, e que a sociedade teve o prejuízo de $311.100,00, calcule a parte de cada sócio nesse prejuízo? R: $103.700 e $207.400 6) Distribua o lucro de $28.200,00 entre dois sócios de uma empresa, sabendo que o primeiro aplicou $80.000,00 na sociedade durante 9 meses e que o segundo aplicou $20.000,00 durante 11 meses. R: $21.600 e $6.600,00 7) Certa sociedade constituída por três sócios, com o capital de $180.000,00, obteve $25.200,00 de lucro. Sabendo que o sócio A entrou com 1/3 do capital, que o sócio B entrou com 2/5 e que o sócio C entrou com o restante, indique o lucro de cada sócio, respectivamente. R: $8.400,00, $10.080,00 e $ 6.720,00 8) Dois amigos constituem uma sociedade, participando o primeiro com $10.000,00 e o segundo com $8.000,00. Após 10 meses de existência da empresa, o primeiro sócio aumentou seu capital em mais $5.000,00. Decorridos 2 meses dessa data, o segundo sócio retirou $2.000,00 de sua cota inicial. Sabendo que ao final de 2 anos foi apurado um lucro de $23.900,00, qual é a quantia que coube ao segundo sócio? R: $8.400,00 9) A, B e C organizaram uma empresa comercial com capital de $2.000.000,00. C retirou-se ao fim de 1 ano e 2 meses, B no fim de 1 ano e 8 meses e A ao cabo de 2 anos. O lucro apurado foi distribuído da seguinte maneira: $11.900,00 para C, $13.000,00 para B e $12.000,00 para A . Qual foi o capital que cada sócio entrou na sociedade? R: A = $500.000,00, B = $650.000,00 e C = $850.000,00 10 10) Duas pessoas constituíram uma sociedade com os capitais de $8.000,00 e $7.000,00, Respectivamente. Na divisão do lucro, a primeira recebeu $8.400,00 mais do que a segunda. Qual foi o valor do lucro de cada uma delas? R: $67.200,00 e $58.800,00 11) Quatro sócios empregaram, respectivamente, os capitais de $4.500,00, $2.000,00, $1.000,00 e $3.000,00 e obtiveram um lucro de $4.357,50. Quanto caberá a cada um? R: $1.867,50, $830,00, $415,00, $1.245,00 12) Uma firma com três sócios e capital total de $196.000,00 obteve um lucro de $39.200,00. Qual foi o capital inicial de cada sócio, sabendo que no rateio do lucro coube ao primeiro $24.000,00, ao segundo , $12.000,00 e ao terceiro $3.200,00? R: $120.000,00, $60.000,00 e $ 16.000,00 1.7 – OP E R AÇ Õ ES C OM ME R C AD OR IA S Vamos estudar os tipos de problemas de percentagem ligados às operações de compra e venda de mercadorias, isto é, vamos aprender a fazer cálculos de LUCRO ou PREJUÍZO sobre os preços de CUSTO e de VENDA de mercadorias. VENDAS COM LUCRO A venda de mercadorias pode oferecer um lucro e este lucro pode ser sobre o preço de custo (preço de compra) ou sobre o preço de venda. VENDAS COM LUCRO SOBRE O PREÇO DE CUSTO Fórmulas para calcular essa operação: L = PV – PC L = i x PC PV = (1 + i).PC Onde: PV: Preço de venda; PC: Preço de compra; L: Lucro; i: taxa unitária do lucro Legenda: o “x” simboliza a operação de multiplicação VENDAS COM LUCRO SOBRE O PREÇO DE VENDA L = PV – PC L = i x PV 11 PV = PC / (1 – i) Onde: PV: Preço de venda; PC: Preço de compra; L: Lucro; i: taxa unitária do lucro VENDAS COM PREJUÍZO Analogicamente ao que ocorre com o lucro, uma mercadoria pode ser vendida com prejuízo sobre o preço de custo (preço de compra) ou sobre o preço de venda. Basta Lembrar que Prejuízo é um Lucro Negativo! Isto É Trocar na Fórmula P = - L Exercícios Propostos: 1. Um imóvel, cujo preço de custo é R$ 36.000,00, foi vendido com lucro de 6%. Qual foi o preço de venda? R$ 38.160,00 2. Compramos certa mercadoria por R$ 200,00 e, ao vendê-la, desejamos ganhar 4% sobre o preço de custo. Por quanto deverá ser vendida? R: $208,00 3. Na venda de certo bem adquirido por R$ 200,00, desejamos obter lucro de 4% sobre o preço de venda. Por quanto deverá ser vendido o bem? R: $ 208,33 4. João deseja vender seu carro com lucro de 6% sobre o preço de venda. O carro custou R$ 20.000,00. Qual será seu lucro? R: $1.276,60 5. Certa pessoa, tendo comprado uma calculadora por R$ 120,00, vendeu-a com prejuízo de 10% sobre o preço de custo. Por quanto vendeu a calculadora? R: $108,00 6. Um eletrodoméstico que custou R$ 600,00 foi vendido com prejuízo de 6% sobre o preço de venda. Qual foi esse preço? R: $566,04 7. Francisco deseja vender por R$ 70.000,00 seu apartamento, cujo preço de assim: custo foi R$ 76.000,00. De quanto por cento, sobre o preço de venda, vai ser seu prejuízo? R: 8.57% 12 8. Vendi um objeto por R$ 2.460,00, ganhando 23% de lucro sobre o preço de custo. Quanto custou o objeto? R: $2.000,00 9. Comprei um móvel por R$ 700,00 e desejo vendê-lo com lucro de 10% sobre o preço de venda. Por quanto deverei vender o móvel? R: $777,78} 10. Uma casa, comprada por R$ 60.000,00, está sendo vendida por R$ 76.000,00. De quanto por cento é o lucro, se calculado sobre: a) o preço de custo; b) o preço de venda R: a) 26,67% b) 21,05% 11. Quanto custou um computador vendido por R$ 1.565,00 com lucro de 10% sobre o preço de venda? R: $1.408,50 12. Um relógio foi vendido por R$ 60,00 com um prejuízo de 20% sobre o preço de custo. Quanto custou? R: $75,00 13. Quanto por cento sobre o custo perdeu um comerciante ao vender por R$ 45,00 certa mercadoria que custou R$ 48,00? R: 6,25% 14. Calcular o preço de custo de um eletrodoméstico, que foi vendido por R$ 600,00, com perda de 12% sobre tal preço de custo. R: $681,82 15. Ao vender um.anel por R$ 500,00, tive um lucro de 8% sobre o preço de venda. Qual foi o preço de compra ? R: $460,00 16. Quanto por cento ganhei .sobre o preço de venda de um bem que me custou R$ 124,00 e foi vendido por R$ 160,00? R: 22,5% 17. Um livro foi vendido por R$ 35,00. Se tivesse sido vendido por mais R$ 4,00, o lucro teria sido de 20% do preço da nova venda. Qual teria sido o lucro? R: $7,80 18. Qual foi o valor do prejuízo de quem vendeu um objeto por R$ 178,00, perdendo na transação o equivalente a 5% do preço de custo? R: $9,37 19. Se dispusesse de mais 20% do que tenho, poderia comprar um carro por R$ 18.000,00 e ainda ficaria com R$ 1.200,00. Quanto tenho? 13 R: $16.000,00 20. Um objeto foi vendido por R$ 196,00, com prejuízo de 2% sobre o preço de compra. Por quanto deveria ter sido vendido para proporcionar um lucro de 8% sobre o preço de compra ? R: $216,00 1.8 - RE GI M ES D E C AP IT AL IZA ÇÃ O Capitalização é o ato de incluir os juros incorridos durante um período no capital inicial, resultando em um montante "capitalizado" (acrescido dos juros). Quando um capital é aplicado à determinada taxa, o montante resultante dessa aplicação pode "crescer" de duas formas: pela capitalização simples ou pela capitalização composta. CAPITALIZAÇÃO SIMPLES Em um regime de capitalização simples os juros são sempre iguais e incidem somente sobre o capital inicial durante todo o período. O montante, dessa forma, cresce de maneira linear. Nessa forma de capitalização, geralmente os juros são pagos no final da operação. Exemplo: Aplica-se um capital de R$ 2.000,00 no início do primeiro ano e espera-se resgatá-lo daqui a 3 anos. Sabendo que o regime é de capitalização simples e que os juros são de 17% a.a., é fácil calcular o montante. Veja: CAPITALIZAÇÃO COMPOSTA 14 Nesse regime de capitalização, o capital é remunerado a cada período, e os juros incidem sobre o capital inicial, acrescido dos juros acumulados até a referida data. Sendo assim, o montante, ao final da data 1(n = 1), por exemplo, é o capital inicial da data 2 (n = 2) e sobre ele incidirão juros novamente. O montante, neste caso, cresce em progressão geométrica, ou seja, crescimento exponencial. Exemplo: Representando essa aplicação no diagrama de fluxo de caixa, podemos ver mais facilmente. . Na HP 12C, os cálculos podem ser executados da seguinte forma: Valores de Entrada 2000 17 17 Tecla função ENTER % + % Saída 2000 340 2340 397,8 ::> Valor do capital ::> Valor dos juros ::> Montante 1 ::> Juros 2 15 17 1.9 - + % + 2737,8 465,43 3203,23 ::> Montante 2 ::> Juros 3 ::> Montante 3 CAPITALIZAÇÃO SIMPLES Fórmulas: Montante, Juros e Taxas de Juros Os juros simples têm seu fundamento no regime de capitalização simples, no qual o crescimento do capital se dá linearmente (por isso, o cálculo dos juros simples também é chamado de cálculo linear). Trata-se de juros simples toda transação em que os juros incidem sempre sobre o capital inicial e são, então, iguais em todos os períodos. A fórmula dos juros simples é, intuitivamente: Como já sabemos que: M=C+J M = C + Cin Então: Exemplo: Veja como é fácil realizar operações de cálculos com juros simples. Suponhamos que você tenha uma aplicação de R$ 120.000,00, que rende, a juros simples, 15% a.t. Quanto esperaria ter no final do ano, se aplicou seu dinheiro no primeiro dia do ano? Para resolver, basta aplicar a fórmula apresentada acima. Veja: 16 Daí: M= C + J M= 120.000 + 72.000 = 192.000 Ou então use a fórmula direta: M = 120.000 (1+ 0,15 x 4) = 192,000 Na HP 12C, o cálculo poderia ser executado da seguinte forma: Valores de Entrada Tecla função 120000 ENTER 15 % 4 X + Saída 120000 18000 72000 192000 ::> ::> ::> ::> Valor presente Juros para 1 trimestre Juros para 4 trimestres (1 ano) Montante final (C + 4J) 1.1 0 - TAX AS E Q UI V AL E NT ES Normalmente temos que transformar a taxa de juros de um período para outro período, esse cálculo é muito usado em transações financeiras em geral e as taxas que procuramos são denominadas taxas equivalentes, isto é, que produzem o mesmo montante se aplicadas sobre um mesmo capital em um mesmo intervalo de tempo. No caso dos juros simples, o cálculo é muito fácil e simplificado pelo caráter linear desse tipo de capitalização. Pode sempre ser feito por meio da proporcionalidade (usando regra de três simples, por exemplo). 17 Se quisermos calcular, por exemplo, a taxa anual em juros simples, equivalente à taxa mensal de 2,5 % a.m., teremos: Note que esse é um dos poucos casos nos quais não existe a necessidade de se transformar as porcentagens em número decimal,uma vez que tratamos com porcentagens dos dois lados da equação. Daí tiramos que a taxa equivalente é de 30% ao ano. Veja que isso é exatamente o que fizemos no exemplo dado para transformar a taxa mensal de juros do cartão de crédito, de 10 % a.m., em uma taxa diária de juros de 0,33 % a.d. (10/30). 1.1 1 - J U R OS EX AT O S E J U R OS C O ME R C I AIS O cálculo de taxas equivalentes diárias é muito comum no nosso dia-a-dia, como visto anteriormente. Porém, o cálculo das taxas equivalentes tem como pressuposto o cálculo dos dias corridos da operação. Essa conta, por sua vez, pode ser feita de duas maneiras distintas, aplicáveis de acordo com a operação. Quando usamos como base o ano civil, com 365 dias (ou 366) e meses com números variáveis de dias, os juros calculados são os juros exatos. Quando usamos como base o ano comercial de 360 dias e meses com 30 dias, os juros obtidos são os juros comerciais. 1.1 2 - EX E R CÍ C IO S J U ROS S I M P L ES 1. Qual o valor dos juros correspondentes a um empréstimo de $ 1.000,00 pelo prazo de 5 meses, sabendo-se que a taxa cobrada é de 30% ao mês R: $1.500,00 2. Um capital de $ 25.000,00, aplicado durante 7 meses, rende juros de $ 7.850,00. Determinar a taxa correspondente. R. 0,045 ou 4,5% ao mês 18 3. Uma aplicação de $ 50.000 pelo prazo de 180 dias obteve um rendimento de $ 8.250,00. Indaga-se: Qual a taxa anula correspondente a essa aplicação? R: 0,33 ou 33% ao ano 4. Sabendo-se que os juros de $ 6.000 foram obtidos com a aplicação de $ 7.500,00, à taxa de 8% ao trimestre, pede-se que se calcule o prazo. R. 10 trimestres ou 2,5 anos 5. Qual o capital que, à taxa de 4% ao mês, rende juros de $ 9.000,00 em um ano? R: $ 18.750,00 6. Um empréstimo de $ 23.000,00 é liquidado por $ 29.200,00 no final de 152 dias. Calcular a taxa mensal de juros. R: 0,1773% x 30 = 5,32% 7. Calcular o valor dos juros e o do montante de uma aplicação de $ 20.000,00, feita a uma taxa de 4,94% ao mês, pelo prazo de 76 dias. R: $ 22.502,93 8. Calcular o montante da aplicação de um capital de $ 8.000,00, pelo prazo de 12 meses, à taxa de 3% ao mês. R: $ 10.800,00 9. Determinar o valor atual de um título cujo valor de resgate é de $ 60.000,00, sabendose que a taxa de juros é de 5% ao mês e que faltam quatro meses para o seu vencimento. R: $ 50.000,00 10. Sabendo-se que certo capital, aplicado durante 10 semestres, à taxa de 36% ao ano rende $ 72.000,00 de juros, determinar o montante. R: $112.000,00 11. Um empréstimo de $ 40.000,00 deverá ser quitado por $ 80.000,00 no final de 12 meses. Determinar as taxas mensal e anual cobradas nessa operação. R. 8,33% a.m. e 1,00 ou 100% a.a. 12. Em que prazo uma aplicação de $ 3.500,00 pode gerar um montante de $ 5.337,50, considerando-se uma taxa de 30% ao ano? R. 1,75 anos ou 21 meses. 13. Uma TV 29" é vendida nas seguintes condições: * preço a vista = $1.800,00 ** condições a prazo = 30% de entrada e $ 1.306,00 em 30 dias. Determinar a taxa de juros simples cobrada na venda a prazo. R: i = 3,65% a.m. 14. Um eletrodoméstico é vendido em três pagamentos mensais e iguais. O primeiro pagamento é efetuado no ato da compra, e os demais são devidos em 30 e 60 dias. Sendo 4,4% ao mês à taxa linear de juros, pede-se calcular até que valor interessa adquirir o bem a vista. R: à vista até 95,9,% do seu valor - com um desconto de 4,1% 15. Um negociante tem as seguintes obrigações de pagamento com um banco: (1) $18.000,00 vencíveis em 37 dias (2) $42.000,00 vencíveis em 83 dias 19 (3) $100.000,00 vencíveis em 114 dias. Com problemas de caixa nestas datas deseja substituir este fluxo de pagamentos pelo seguinte esquema: (1) $ 20.000,00 em 60 dias (2) $50.000,00 em 100 dias (3) O restante em 150 dias. Sendo de 3,2% ao mês a taxa de juros simples adotada pelo banco nestas operações, pede-se calcular o valor do pagamento remanescente adotando como data focal o momento atual. R: $ 94.054,23 16. Uma pessoa tem uma dívida composta dos seguintes pagamentos (1) $ 2.200,00 de hoje a 2 meses, (2) $5.700,00 de hoje a 5 meses (3) $9.000,00 de hoje a 7 meses Deseja trocar estas obrigações equivalentemente por dois pagamentos iguais, vencíveis o primeiro ao final do 6.º mês e o segundo no 8.º mês. Sendo de 3,7% ao mês de juros simples, calcular o valor destes pagamentos admitindo-se as seguintes datas de comparação: (a) Hoje (b) no vencimento do primeiro pagamento proposto; (c) no vencimento do segundo pagamento proposto. R: (a) $8.809,84 (b) $8.863,03 (c) $8.849,61 17. Qual o valor do juro correspondente a um empréstimo de R$ 3.200,00 pelo prazo de 18 meses, sabendo que a taxa cobrada é de 3% ao mês? R: R$ 1.728,00 18. Calcule o juro simples do capital de R$ 36.000,00, colocado à taxa de 30% ao ano, de 2 de janeiro de 1990 a 28 de maio do mesmo ano? R. R$ 4.380,00 19. Qual a taxa de juro cobrada em um empréstimo de R$ 1.500,00 a ser resgatado por R$ 2.700,00 ao final de 2 anos? R. 40%a.a. 20. A que taxa o capital de R$ 24.000,00 rende R$ 1.080,00 em 6 meses? R. 0,75% a.m. 21. Um capital de R$ 30.000,00, aplicado durante 10 meses, rende juro de R$ 6.000,00. Determine a taxa correspondente. R. 2% a.m. 22. Um capital emprestado a 24% ao ano rendeu, em 1 ano , 2 meses e 15 dias o juro de R$ 7.830,00. Qual foi esse capital? R. R$ 27.000,00 23. Uma aplicação de R$ 400.000,00 em "letras de câmbio" pelo prazo de 180 dias, obteve um rendimento de R$ 60.000,00. Qual a taxa anual correspondente a essa aplicação? R. 30% a.a. 20 24. Qual é o tempo em que um capital de R$ 96.480,00, a 25% ao ano, rende R$ 79.395,00 de juros? R. 3 a. 3 m. 15 d. 25. Sabendo que o juro de R$ 120.000,00 foi obtido com a aplicação de R$ 150.000,00 à taxa de 8% ao trimestre, calcule o prazo. R. 2 a. 6 m. 26. Qual o capital que, à taxa de 2,5% a.m., rende juro de R$ 1.260,00 em 3 anos? R. R$ 1.400,00 27. Uma pessoa sacou R$ 21.000,00 de um banco sob a condição de liquidar o débito ao fim de 3 meses e pagar ao todo R$ 22.575,00. A que taxa de juro obteve aquele capital? R. 30% a.a. 28. Por quanto tempo um capital deve ser emprestado a 40% ao ano para que o juro obtido seja igual a 4/5 do capital? R: 2 anos 29. Em quanto tempo um capital triplica de valor à taxa de 20% ao ano? R. 10 anos 30. Sabendo que um capital foi duplicado em 8 anos a juros simples, a que taxa foi empregado esse capital? R. 12,5% a.a. 31. É mais vantajoso empregar R$ 5.260,00 a 24% ao ano ou R$ 3.510,00 a 22% ao ano e o restante a 28% ao ano? R. indiferente 32. Determine o montante de uma aplicação de R$ 5.000,00 à taxa de 2% ao mês, durante 2 anos. R. R$ 7.400,00 33. Determine a aplicação inicial que, à taxa de 27% ao ano, acumulou em 3 anos, 2 meses e 20 dias um montante de R$ 58.643,20. R. R$ 31.360,00 34. Duas pessoas têm juntas R$ 26.164,00 e empregam o que têm à taxa de 40% ao ano. Após 2 anos, a primeira recebe R$ 6.973,80 de juro a mais que a segunda. Qual é o capital de cada uma? R: R$ 17.440,60 e R$ 8.723,40 35. O montante de uma aplicação por 4 meses é de R$ 42.336,00, por 9 meses, à mesma taxa ao mês , rende 6.264,,00 de juro. Calcule a taxa comum e a aplicação inicial. R: 2% a.m. e R$ 39.200 36. O capital de R$ 7.812,00 foi dividido em duas partes. A primeira, colocada a 4% ao mês, rendeu durante 5 meses o mesmo juro que a segunda durante 8 meses a 2% ao mês. calcule o valor de cada parte. R. R$ R$ 3.472,00 e R$ 4.340,00 37. Duas pessoas associam-se entrando a primeira com R$ 60.000,00 e a segunda com R$ 40.000,00. Sabendo-se que a primeira fundou a firma e a segunda participou durante 6 meses, qual a parte do lucro que coube a cada uma se lucraram, no fim de um ano, R$ 21 96.000,00? R: $72.000,00 e $ 24.000,00 38. Uma pessoa abriu uma firma em 1.º de Janeiro com um capital de R$ 300.000,00. Desejando ampliá-la, aceitou em 1.º de Março um sócio com um capital de R$ 400.000,00. No final do ano o lucro da firma foi de R$ 380.000,00. Quanto cada sócio recebeu? R: $180.000,00 e $ 200.000,00 39. Três sócios realizaram um capital de $ 240.000,00. Sabendo-se que, ao fim de certo período de tempo, tiveram lucro, respectivamente, de $24.000,00, $ 22.000,00 e $ 18.000,00, qual foi o maior capital aplicado? R:$90.000,00 40. Certa mercadoria foi vendida por R$ 6.000,00, com lucro de 20% sobre o custo. Se o lucro tivesse sido sobre o preço de venda, por quanto teria sido vendida a mercadoria? R: 6.250,00 41. Um artigo custa R$ 100,00 à vista e pode também ser comprado a prazo com uma entrada de R$ 52,000 e um pagamento de R$ 60,00 um mês depois. Qual a taxa mensal de juros na venda a prazo? R: 25% 42. Um capital de $ 50.000,00 foi aplicado a 144% a.a. e, na mesma data, outro capital de $ 60.000,00 foi aplicado a 108% a.a., ambos a juros simples. Em quantos dias os montantes serão iguais? R: 500 dias 43. Tenho um título com valor nominal de R$ 15.000,00, com vencimento daqui a dois anos, taxa de juros simples corrente de 25% a.a.. Qual é o valor atual do título? R: R$ 10.000,00 44. Três capitais são colocados a juros simples: o primeiro a 25%, durante 4 anos. O Segundo a 24% durante três anos e seis meses e o terceiro a 20% durante dois anos e quatro meses. Juntos renderam um juro de R$ 27.591,80. Sabendo-se que o segundo capital é o dobro do primeiro e que o terceiro é o triplo do segundo, qual é o valor do terceiro capital? R: R$ 30.210,00 45. Uma empresa tomou um financiamento junto aos bancos A, B e C a uma taxa fixa de 10% ao ano de juros simples, nas seguintes condições: $ 12.000,00 por 30 dias, $ 20.000,00 por 45 dias e $ 18.000,00 por 60 dias. Em quanto tempo um financiamento equivalente deve ser pago, de um só vez? R: 46,8 dias 22 1.1 3 - DES C ON TO S IMP L ES Conceito A didática do desconto pode ser facilmente entendida como sendo o inverso dos juros. Isso porque, se os juros incidem sobre o Valor Presente de um capital, o desconto incide sobre o Valor Nominal desse capital. Enquanto os juros somam ao Valor Presente um valor porcentual (denominado taxa de juros) transformando-o em um Valor Nominal (futuro) no final da operação, o desconto faz o caminho inverso. Ele incide sobre o Valor Nominal, decrescendo deste um valor porcentual (denominado taxa de desconto), transformando-o em um Valor Presente na data da operação. Na prática, o desconto pode ser usado para o cálculo do Valor "Descontado" (e daí o nome) de um título que precisa ser resgatado antes do vencimento. O desconto, nesse caso, seria simplesmente a diferença entre o Valor Nominal que seria resgatado no vencimento e o Valor Presente conseguido pelo título liquidado antecipadamente. Desconto Valor nominal Valor descontado Se quisermos calcular o Valor de Venda de um título hoje (isto é, seu Valor Presente), devemos subtrair do Valor de resgate desse título (que é seu Valor Nominal) o valor referente ao desconto. Existem duas metodologias para o cálculo dos descontos: o Desconto Racional Simples ou "Por Dentro" e o Desconto Comercial Simples ou "Por Fora". Desconto racional ou por dentro O desconto racional pode ser entendido como a diferença entre o Valor Nominal (N) de um título ou transação e o seu Valor Presente, atual ou inicial. A taxa utilizada não é uma taxa de desconto e sim a própria taxa de juros. Esse tipo de desconto raramente tem sido utilizado pelo mercado brasileiro. Entretanto, ele consiste numa importante fonte de comparação com o Desconto Comercial. V= N . 1 + in 23 Dito isso, temos o desconto racional como: 5.3 Desconto comercial ou por fora Desconto Comercial ou por Fora é a modalidade de desconto freqüentemente usada no mercado. No Desconto Comercial há uma taxa antecipada, denominada taxa de desconto, que incide sobre o Valor Nominal de um título ou transação trazendo-o ao Valor Presente na data antecipada. Esse método difere-se do Desconto Racional pois, nesse último, utilizávamos a própria taxa de juros para calcular o Valor Presente. Nesse caso, o Valor Presente é o "montante" procurado, pela incidência de uma taxa de desconto, por tantos períodos quanto forem especificados, sobre um Valor Base, nesse caso, o Valor Nominal. Trata-se, literalmente, da operação inversa à da capitalização do Capital Inicial. Essa é uma operação de descapitalização. Veja, analogicamente, a fórmula do desconto comercial: Período de Antecipação ao Vencimento J=C.i.n Dc = N . d . n Taxa de Desconto Comercial Valor Nominal sobre o qual incide a taxa n = número de períodos da transação J C × i. × n i = taxa de juros no período (constante) Da fórmula anterior, tem-se que o Valor Atual Comercial é: VC N DC 24 Para entendermos melhor o cálculo do Desconto Comercial, vamos fazer o mesmo exercício do exemplo anterior. Dessa vez, porém, a taxa de desconto é que será igual a 7% a.m. Substituindo nas fórmulas, temos que: N = R$ 7.000,00 d = 7 % a.m. n = 3 meses DC = 7000 * 0,07 * 3 ::> DC = R$ 1.470,00 VC = 7000 – 1470 ::> VC = R$ 5.530,00 A diferença dos dois métodos é clara agora. No primeiro exemplo, o que incidiu sobre o Valor Nominal foi a taxa de juros. Já no segundo caso, foi a taxa de desconto. Note que essas taxas incidem de maneiras diferentes. Por isso que a taxa de juros e a taxa de desconto, apesar de iguais em valor no exemplo acima, não são equivalentes. Isso também acontece em virtude da diferença de base de incidência de cada uma das taxas. Os cálculos de Descontos Comerciais também podem ser realizados na HP 12C. Veja como fazêlos: Entrada 7000 0,07 3 7000 Tecla função ENTER (multiplica) (multiplica) (subtrai) CHS SAÍDA 7000 490 1470 -5530 5530 Neste exemplo testamos a equivalência das duas taxas utilizadas em cada um dos métodos. Se, por exemplo, pegássemos o Valor Recebido pela antecipação do exercício anterior. Será que, se reinvestíssemos esse dinheiro a uma taxa de juros de 7 % a.m., conseguiríamos de novo os R$ 7.000,00 que iríamos receber? 25 Na HP 12C o cálculo seria desta forma. Veja como fazê-lo. Entrada Tecla função Saída 5530 ENTER 5530,00 7 % 387,10 3 x 1161,30 + 6691,30 E como faríamos se quiséssemos reaplicar o dinheiro recebido na antecipação e resgatar R$ 7.000,00 daqui a três meses? Esse procedimento, de achar taxas equivalentes, pode ser feito de 2 formas: A primeira delas é pela aplicação das fórmulas de equivalência entre a taxa de juros e a taxa de desconto. Calculando manualmente, ou inserindo as fórmulas no EXCEL, você acha taxas equivalentes. As fórmulas são as seguintes: i d 1 d × n d e i 1 i × n Desta forma, sabendo que foi usada uma taxa de desconto de 7 % para o desconto do título, e que o Valor recebido pela liquidação foi de R$ 5.530,00, podemos facilmente agora achar a taxa correspondente e verificar a eficácia do método. Na HP 12C o cálculo seria desta forma. Veja como fazê-lo. Entrada 0,07 3 Tecla função ENTER x CHS Saída 0,07 0,21 -0,21 26 1 0,07 3 5530 5530 + X Y x x + 0,79 0,0886 0,27 1470,00 7000,00 Desta forma, qualquer que fosse o método utilizado para o cálculo da taxa de juros simples da operação, sua visualização seria a seguinte: 2.0 - CAPITALIZAÇÃO COMPOS TA Conceito Os juros compostos têm seu fundamento no regime de capitalização composta, vista no primeiro módulo, no qual o crescimento do capital se dá exponencialmente (por isso, o cálculo dos juros compostos também é chamado de cálculo exponencial). Trata-se de juros compostos toda transação na qual os juros incidem sempre sobre o capital inicial e os juros acumulados até a referida data são, então, diferentes em todos os períodos. Lembre-se do diagrama para o regime de juros compostos: VP = Valor presente ou inicial VF = Valor futuro (Final) C = Capital inicial Mn = Montante na data "n" 2.1 – A FÓ R M UL A D O M ONT AN T E Como já foi dito, os juros compostos incidem sobre o capital de maneira exponencial. Demonstrando, simplificadamente, o caminho para a fórmula do montante, esse fato fica evidente. Partindo do que já sabemos a respeito de capitalização composta, temos: 27 M1 M2 M2 M3 = = = = C + C * i ::> M1 = C(1 + i ) M1 + M1 *i ::> M2 = M1 (1+ i ) ::> C(1+i)2 ::> M3 = M2 + M2 *i M2 (1 + i) ::> M3 = C(1+ i )3 ...e assim sucessivamente. M C × 1 i n n Fator de Acumulação de Capital Montante na data "n" Essa fórmula, que só é válida para operações com taxas de juros constantes durante todo o período de aplicação e pagamento único, é a mais importante fórmula para a matemática financeira, já que é dela que se derivam as fórmulas de Valor Presente, Valor Futuro, Taxa de Juros e Prazo, que serão todas vistas adiante. A seguir, veremos, em um exemplo, como fazemos o cálculo do montante. Por motivo de comparação, pegaremos o primeiro exemplo do módulo de juros simples. Suponhamos que você tenha uma aplicação de R$ 120.000,00, que rende, a juros compostos, 15% a.t. Quanto esperaria ter no final do ano, se aplicou seu dinheiro no primeiro dia do ano? 120.000,00 M n C × 1 i M n 209.880,75 n 15% 4 As calculadoras financeiras geralmente usadas, enfatizando aqui a HP 12C, fazem os cálculos de qualquer uma das quatro variáveis presentes na fórmula do montante. Apesar de ainda não termos falado sobre as outras fórmulas, é importante saber que o cálculo pode ser feito apenas inserindo, na calculadora, três das quatro variáveis dessa fórmula. Importante: é sempre necessário respeitar a convenção de fluxo de caixa presente nas calculadoras financeiras, onde o VP e VF devem ser inseridos com sinais opostos, indicando as saídas e entradas de caixa. Lembre-se disso sempre! 28 Assim, o cálculo do valor futuro, ou montante, dessa operação é feito da seguinte forma: Entrada 120.000 Tecla função CHS Saída -120.000 -120.000 PV -120.000 15 4 I N 15 4 FV 209.880,75 ::> PV – do inglês "Present Value" ou Valor Presente (Capital Inicial) ::> FV – do inglês "Future Value" ou Valor Futuro ( Montante Final) 2.1 – FÓ R M UL A D O VAL O R P R E S E NT E ( C AP IT AL ) A fórmula de valor presente é deduzida, como dito, da fórmula do montante. Facilmente, podemos ver que: VP M n 1 i n Capital ou Valor Presente Um empréstimo deve ser pago em 60 dias. O valor a ser pago é de R$ 15.000,00. Os juros (compostos) do empréstimo são de 12% a.m. Qual o valor desse empréstimo se ele fosse pago hoje? Na HP 12C, o cálculo é feito assim: Entrada 15000 12 2 Tecla função FV i N Saída 15.000,00 12 2 PV -11.957,91 ::> FV - do inglês "Future Value" ou Valor Futuro ( Montante Final) 29 ::> PV - do inglês "Present Value" ou Valor Presente (Capital Inicial) 2.2 – T AX A DE J U RO S CO MP OS T OS A fórmula da taxa de juros de uma operação financeira também é deduzida da fórmula do montante. Isolando o "i" da fórmula inicial, temos o seguinte: M i C Taxa de Juros Compostos 1 n 1 Qual a taxa de juros compostos que está embutida em um produto que tem preço à vista de R$ 1.500,00 e a prazo, para pagamento daqui a 90 dias, de R$ 1.900,00? 1900 M i C 1 n 3 i 8,2% 1 1500 Na HP 12C, o cálculo é feito assim: Entrada 1.900 1.500 3 Tecla função FV CHS PV n Saída 1.900,00 -1.500,00 -1.500,00 3 i 8,20 2.3 – P RA ZO A fórmula do prazo, também proveniente da fórmula do montante, nos permite calcular o prazo de aplicação entre dois valores para determinada taxa. Isolando-se o "n", teremos: o isolamento do "n", como é fator de radiciação, traz a necessidade de uso de logaritmo neperiano, porém, como os cálculos são feitos todos ou no EXCEL ou nas calculadoras financeiras, não nos traz problema algum. Você nem precisa se preocupar com a resolução de logaritmos, caso você não se lembre. logaritmo neperiano do VF n LnM LnC Ln × 1 i logaritmo neperiano do VP logaritmo neperiano da taxa de juros 30 Veja o que você precisaria para duplicar um capital de R$ 3.500,00 à taxa de juros compostos de 12% a.m. 7.000,00 n 3.500,00 LnM LnC Ln × 1 i n 6,12 meses 12% Na HP 12C, o cálculo é feito assim: Entrada 30 0,12 1 Tecla função f X Y f CLX ENTER 1/x STO 0 ENTER + RCL 0 Yx 1 100 7000 3500 X i FV CHS PV n Saída 0,0000 0,0000 0,0000 0,0000 30,0000 0,0333 0,0333 0,1200 1,1200 0,0333 1,0038 0,0038 0,3785 0,3785 7.000,00 -3.500,00 184,00 ::> ::> ::> ::> ::> Cálculo da Taxa Equivalente diária de 12% a.m. Taxa Equivalente diária em (i) Valor Futuro (FV) Inverte o sinal e colocar em Valor Presente (PV) Prazo da aplicação em dias 2.4 – EX E RC Í C IOS P ROP OS T OS - C Á LCU LO D O VA LOR F UT UR O - VA LOR PR ES ENT E EQU I VA LÊ NCI A D E CA PI TA I S (*) na resolução dos exercícios considerar ano comercial de 360 dias. 1. Calcular o montante de uma aplicação de $3.500, pelos prazos e taxas efetivas a seguir: 31 a) 4% a.m. - 6 meses; b) 8% a.t. -18 meses; c) 12% a.a. -18 meses 2. Em quantos meses uma aplicação efetivos de 15 % a.m.? de $18.000 acumula um montante de $83.743 a juros 3. Um investimento resultou num montante de $43.000 no prazo de 3 meses. Se a taxa de juros efetiva ganha foi de 10% a.m., calcular o valor do investimento. 4. Uma empresa pretende comprar um equipamento de $100.000 daqui a 4 anos com o montante de uma aplicação financeira. Calcular o valor da aplicação necessária se os juros efetivos ganhos são de: a) 13% a.t. (ao trimestre); b) 18% a.a. (ao ano); c) 14% a.s. (ao semestre); d) 12% a.m. (ao mês). 5. Um capital de $51.879,31 aplicado pelo prazo de 6 meses transformou-se em $120.000. Determinar a taxa de juros efetiva ganha. 6. Uma pessoa deve pagar 3 prestações iguais de $3.500 a vencer daqui a 1 mês, 2 meses e 3 meses, respectivamente. Se resolvesse pagar a dívida por meio de um pagamento único daqui a 3 meses, qual seria o valor desse pagamento considerando uma taxa de juros efetiva de 5% a.m.? 7. Um cliente dispõe de duas formas de pagamento: pagamento à vista de $1.400, ou dois cheques pré -datados de $763,61 cada um, para 30 e 60 dias, respectivamente. Calcular a taxa de juros efetiva cobrada. Se o cliente ganha 5% a.m. em suas aplicações financeiras, qual será a melhor opção de compra: à vista ou a prazo? 8. Por um eletrodoméstico com valor à vista de $140, uma pessoa deve pagar uma entrada no ato da compra e duas prestações de $80 no final dos próximos 2 meses. A juros efetivos de 20% a.m., determinar o valor da entrada. 9. Uma casa é vendida por $261.324,40 à vista. Se o comprador propõe pagar $638.000 daqui a 4 meses, calcular a taxa de juros efetiva ao mês embutida na proposta. 10. Em quanto tempo triplica uma população que cresce 3% a.a.? 11. A rentabilidade efetiva de um investimento é de 10% a.a. Se os juros ganhos foram de $27.473 sobre um capital investido de $83.000, quanto tempo o capital ficou aplicado? 12. Nas vendas a crédito, uma loja aumenta em 40% o valor à vista. Desse valor majorado, 20% é exigido como entrada, e o saldo pago em 2 prestações mensais de $1.058 cada uma. Se o valor da compra for de $2.000, determinar a taxa de juros efetiva cobrada no financiamento. 13. Um produto cujo preço à vista é de $450 será pago em 2 prestações mensais consecutivas de $280 e $300, respectivamente. Se a taxa de juros embutida na primeira prestação for de 10% a.m., determinar a taxa embutida na segunda. 14. Um apartamento pode ser comprado por $320.000 à vista ou pagando 20% de entrada e 2 prestações de $170.000, a primeira para 3 meses e a segunda para 7 meses. Calcular o custo efetivo do financiamento. Se a taxa de juros vigente é de 2% a.m., qual será a melhor opção 32 de compra: à vista ou a prazo? 15. Certa loja tem como política de vendas a crédito exigir 20% do valor à vista como entrada, e o restante a ser liquidado em 3 prestações mensais iguais. Se a taxa de juros efetiva cobrada for de 15% a.m., determinar a porcentagem do valor à vista que será pago como prestação cada mês. 16. Uma loja permite pagamento em 3 prestações iguais. Se cada prestação é igual a um terço do valor à vista, sendo a primeira paga no ato da compra (antecipada), calcular a taxa de juros cobrada. 17. O valor à vista de um bem é $6.000. A prazo paga-se uma entrada no ato da compra, mais 3 parcelas mensais e consecutivas de $2.000 cada uma. Se a taxa de juros efetiva cobrada for de 7% a.m., calcular o valor da entrada. 18. Por um equipamento de $360.000 paga-se uma entrada de 20% mais dois pagamentos mensais consecutivos. Se o primeiro pagamento é de $180.000, e a taxa de juros efetiva aplicada 10% a.m., calcular o valor do segundo pagamento. 19. Pretende-se daqui a 6 meses comprar um automóvel de $25.000. Calcular a aplicação necessária em um investimento que rende juros efetivos de 13% a.m., de modo que o veículo possa ser comprado com os juros ganhos na aplicação. 20. Um capital de $50.000 rendeu $1.000 em um determinado prazo. Se o prazo fosse 2 meses maior, o rendimento aumentaria em $2.060,40. Calcular a taxa de juros efetiva ao mês ganha pela aplicação e o prazo em meses. 21. Dois capitais foram aplicados durante 2 anos, o primeiro a juros efetivos de 2% a.m. e, o segundo, a 1,5% a.m. O primeiro capital é $10.000 maior que o segundo e seu rendimento excedeu em $6.700 o rendimento do segundo capital. Calcular o valor de cada um dos capitais. 22. Dois capitais, o primeiro de $2.400, e o segundo de$ 1.800), foram aplicados pelos prazos de 40 e 32 dias, respectivamente. Se a taxa efetiva ganha pelo primeiro capital foi de 5% a.m., e sabendo-se que esse capital rendeu $100 a mais do que o segundo, determinar a taxa de juros mensal ganha pelo segundo capital. 23. Um capital foi aplicado a juros efetivos de 15% a.a pelo prazo de 6 meses. Calcular o capital inicial sabendo-se que, se o montante ao término do prazo, diminuído da metade dos juros ganhos, fosse reaplicado à mesma taxa efetiva, renderia em 3 meses juros de $18,42. 24. Um capital acrescido de seus juros de 20 meses soma $1.857,31. Esse capital, diminuído dos mesmos juros, reduz-se a $ 80,05. Calcular o capital e a taxa de juros efetiva ao mês. 25. Uma pessoa aplicou um capital em uma conta remunerada a juros efetivos de 30% a.a. Depois de 3 anos resgatou metade dos juros ganhos e reaplicou o resto do montante a juros efetivos de 32% a.a., obtendo uma remuneração de $102,30 em um ano. Calcular o valor do capital inicialmente aplicado. 26. Um capital foi aplicado por 50 dias a juros efetivos de 3% a.m .. Se a diferença entre o capital inicial e os juros ganhos fosse aplicada à mesma taxa, renderia em 3 meses juros de $44,02. 33 Determinar o valor do capital. 27. Um capital foi aplicado durante 10 meses à taxa efetiva de 2% a.m. Ao término desse prazo seu montante foi reaplicado durante 11 meses a 3% a.m. A que taxa mensal única poderia ser colocado o capital durante todo esse tempo de modo que resultasse no mesmo montante? 28. Um capital aplicado durante um ano à taxa efetiva de 4% a.m. rendeu $480,83 de juros. Do montante obtido, foram retirados $600 e o saldo restante reaplicado à mesma taxa, resultando em um montante de $1.226,15 após um certo prazo. Determinar o valor do capital inicial e o prazo da reaplicação. 29. Dois capitais, o primeiro igual ao dobro do segundo, foram aplicados pelo mesmo prazo e à mesma taxa efetiva de 4% a.m. Sabendo-se que o primeiro capital ganhou $400 de juros e que a soma do primeiro capital mais os juros ganhos pelo segundo é igual a $1.032,91, calcular os capitais e o prazo. 30. Dois capitais, o primeiro de $1.000, e o segundo de $227,27, foram aplicados ambos a juros efetivos de 20% a.a. O primeiro capital, na metade do tempo do segundo, obteve um rendimento de $100,00 a mais. Se o segundo capital resultou em um montante de $327,27, calcular os prazos das duas aplicações. 31. Um pessoa aplicou um capital por dois anos a juros efetivos 20% a.a. Ao término desse prazo resgatou o montante e reaplicou um terço dos juros ganhos à taxa efetiva de 25% a.a., obtendo uma remuneração semestral de $34,62. Calcular o valor do capital inicialmente aplicado. 32. Certo capital foi aplicado a juros efetivos de 3% a.m. durante 50 dias. Se a diferença entre o capital e os juros ganhos acrescida de $10.000,00 fosse aplicada à mesma taxa, renderia, de juros, $12.342,82 ao ano. Calcular o capital. 33. Uma pessoa tomou dois empréstimos. O primeiro por 3 meses a juros efetivos de 5% a.m., e o segundo por 10 meses a juros de 4% a.m. Sabendo-se que pagou ao todo $11.181,14 de juros, e que o primeiro empréstimo é igual à metade do segundo, calcular o valor do primeiro empréstimo. 34. Dois capitais, o primeiro igual ao triplo do segundo, foram aplicados às taxas efetivas de 5% a.m. e 10% a.m., respectivamente. Determinar o prazo em que os montantes dos dois capitais se igualam. RESPOSTAS DOS EXERCÍCIOS 1) $4.428,62; $5.554,06; $4.148,54 2) 11 meses 3) $32.306,54 4) $14.149,62; $51.578,89; $35.055,91; $ 434,05 5) 15% a.m. 6) $11.033,75 7) 6% a.m.; à vista 8) $17,78 9) 25% a.m. 10) 37,17 anos 11) 3 anos 12) 30% a.m. 13) 23,89% a.m. 14) 5,9822% a.m.; à vista 15) 35,05% 16) 0% 17) $751,37 18) $150.480 19) $23.106,43 20) 2% a.m.; 1 mês 21) $13.440,52; $3.440,52 22) 3,19% a.m. 23) $50024) $968,91; 3,3071 % a.m. 25) $20026) $500 27) 2,5225927% a.m. 28) $800; 15 meses 29) $832,91; $416,46; 10 meses 30) 1 ano; 2 anos 31) $2.000 32) $20.00033) $10.00034) 23,61591 meses(aproximadamente 23 meses e 18 dias) 2.5 – T AX AS E QU I VA L EN TES 34 O conceito de taxas equivalentes a juros compostos é igual ao módulo de juros simples: duas taxas são consideradas equivalentes quando, aplicadas a um mesmo capital, por um período equivalente de tempo, para produzirem o mesmo montante. Como os montantes são iguais, podemos simplesmente igualar as fórmulas de cálculo do montante. Visualmente, temos que: 1 i1 n C × 1 i1 1 C × 1 i2 2 n n Como na fórmula de cálculo do montante as taxas são aplicadas sobre um mesmo capital, podemos eliminar o capital (C) da fórmula. 1 i1 1 i 2 n1 n2 1 i2 1 n2 Esta, portanto, é a fórmula de cálculo de taxas equivalentes. Qual seria a taxa mensal de juros compostos de uma aplicação que remunera o capital à taxa de 42 % a.a.? 1 (mês) 0,42 i1 1 i2 n1 12 (meses) n2 1 As taxas têm que estar na mesma escala de tempo i1 2,97% Na HP 12C, este cálculo é feito da seguinte forma: Entrada 1 12 1 0,42 Tecla função f X Y f CLX ENTER STO 0 ENTER + Saída 0,0000 0,0000 0,0000 0,0000 1,0000 0,0833 0,0833 1,0000 1,4200 ::> ::> ::> ::> ::> Prazo dado Prazo requerido Armazenado na memória zero Para transformar em número índice Adiciona-se a taxa do período 35 RCL 0 YX 1 100 x 1,0297 ::> Tira a raiz 12 0,0297 2,9653 ::> Finaliza o cálculo da Taxa Equivalente Mensal 2.6 - T AXA S NO M IN AL E E FE T I VA As taxas nominais são as taxas aparentes de juros em uma transação, e a taxa efetiva é a taxa que realmente onera o tomador e remunera o aplicador. Existe diferença entre essas duas taxas sempre que houver na transação alguma condição de cobrança ou despesas que modificam a taxa que realmente incide na operação. É o caso, por exemplo, das taxas de IOF e taxas de administração cobradas nas operações de desconto, como visto no módulo de desconto simples. Lembre-se que, naqueles casos, as taxas cobradas reduziam o valor a ser resgatado, aumentando a taxa de desconto efetiva, enquanto a taxa de desconto nominal permanecia inalterada. 2.7 - TAXA N O MI NA L E E FET I VA Q U AN D O O P E R ÍO DO D A TA XA NÃ O CO I N CI DE CO M O P E RÍ O D O D A C AP I TAL I ZA ÇÃO Já vimos no primeiro módulo deste curso que "capitalização é o ato de incluir os juros incorridos durante um período no capital inicial, resultando em um montante "capitalizado". Entretanto, o que ocorre quando possuímos, por exemplo, capitalizada semestralmente? uma taxa de juros ao ano O primeiro passo é transformar essa taxa ao ano, em uma taxa semestral, pelo regime de juros simples. Esse valor encontrado representa a taxa efetiva da operação e a primeiro taxa, dada ao ano, representa a taxa nominal da operação. A taxa efetiva é a que realmente incide sobre o capital aplicado e não a taxa nominal. O que acabamos de fazer foi calcular a taxa efetiva por proporção à taxa comum, prática muito comum no mercado. Veja um exemplo disso: considere uma taxa de 24 % a.a., capitalizada mensalmente. A taxa de 24 % é considerada a taxa nominal. Para calcularmos a taxa efetiva (que deve ser mensal, uma vez que os juros serão capitalizados mensalmente) devemos efetuar os seguintes cálculos: Essa taxa efetiva será utilizada para os cálculos em regime de juros compostos!!! Taxa mensal = 24 % = 2 % a.m. 12 36 Como conseqüência do que foi apresentado acima, a taxa que realmente incide sobre o capital geralmente é maior do que a taxa nominal dada, porque a capitalização, à taxa proporcional, é exponencial. Exemplo disso pode ser visto na caderneta de poupança. Embora seja dito que o rendimento anual é de, digamos, 19 % a.a, sabemos que com a capitalização mensal ela rende 20,74 % a.a. Neste caso a primeira taxa é a nominal e a segunda é a efetiva. O cálculo dessa taxa efetiva pode ser feito achando-se a taxa proporcional à nominal no período de capitalização. Os caminhos são os seguintes: Taxa Efetiva para Taxa Nominal (com taxa nominal anual e capitalizações mensais) Tx. Nom. Anual Capitaliza ções por Ano 1º) Tx. Efetiva por Período 2º) Tx. Efetiva Anual Tx. Efetiva por Período N º CAPITALIZA ÇÕES Taxa Nominal para Taxa Efetiva Tx. NOM. Anual Tx. Efetiva Anual 1 n º Capitalizações 12 2.8 – EX E RC Í C IOS P ROP OS T OS : TA X A D E J U R O S : TA X A N O M I N A L – TA X A E F E T I VA – TA X A E Q U I VA L E N T E – TA X A R E A L E A PA R E N T E 1. Dada a taxa efetiva de 48% a.a., determinar a taxa equivalente ao mês, ao trimestre , e ao semestre. 2. Calcular as taxas de juros efetivos mensal, trimestral e semestral, equivalentes à taxa nominal de 60% a.a. capitalizada mensalmente. 3. Determinar a taxa efetiva ao ano equivalente a uma taxa nominal de 60% a.a., nas seguintes hipóteses de capitalização dos juros da taxa nominal diária, mensal, trimestral e semestral. 37 4. Dada Calcular a taxa nominal ao ano equivalente à taxa efetiva de 40% a.a., nas seguintes hipóteses de capitalização dos juros da taxa nominal: mensal, trimestral e semestral. 5. A que taxa nominal ao ano capitalizada mensalmente, uma aplicação de $13.000 resulta em um montante de $23.000 em 7 meses? 6. Em quantos meses um investimento de $18.000 produz um montante de $36.204,48 aplicado à taxa nominal de 180% a.a. capitalizada mensalmente? 7. Determinar: a) A taxa efetiva para 2 meses, equivalente à taxa nominal de 120% a.a. capitalizada mensalmente; b) A taxa efetiva para 18 meses, equivalente à taxa nominal de 120% a.a. capitalizada semestralmente; c) A taxa nominal ao ano capitalizada mensalmente, equivalente à taxa efetiva de 10% em 60 dias; d) A taxa nominal anual capitalizada trimestralmente, equivalente à taxa efetiva de 15% em 6 meses; e) A taxa efetiva para 41 dias, equivalente à taxa nominal de 24% ao ano capitalizada diariamente; f) A taxa efetiva para 41 dias, equivalente à taxa nominal de 24% ao semestre capitalizada diariamente. 8. Um capital foi aplicado à taxa nominal de 90% a.a. capitalizada mensalmente. Calcular a taxa efetiva equivalente para os seguintes prazos: 180 dias, 3 meses, 5 trimestres e 7 semestres. 9. Uma aplicação de $18.000 rendeu juros efetivos de $4.200 em 4 meses. Qual seria o rendimento em 11 meses? 10. Quanto devemos aplicar em um CDB que paga uma taxa nominal de 84% a.a. capitalizada mensalmente, de modo a obtermos um montante de $76.000 após 4 meses? 11. Calcular o montante para um capital de $2.000 aplicado conforme as hipóteses abaixo: Prazo Taxa nominal Capitalização a 3 meses 48% a.s. mensal b 2 anos 18% a.a. mensal c 17 dias 35% a.m. diária 12. A juros nominais de 48% a.a. capitalizados mensalmente, determinar em quantos meses um capital de $10.000 rende juros de $3.685,69. 13. Para os seguintes prazos, calcular as taxas efetivas equivalentes à taxa efetiva de 48% a.a.: a) 8 meses; b) 11 meses; c) 18 dias; d) 3 meses; e) 420 dias f)222 dias 14. Qual é a melhor alternativa: investir à taxa nominal de 240% a.a. capitalizada mensalmente, ou a 264% a.a. capitalizada bimestralmente? 38 15. Qual deve ser a freqüência da capitalização dos juros de uma taxa nominal de 565,98% a.a., de modo que seja equivalente à taxa nominal de 480% a.a. capitalizada bimestralmente? 16. Em quanto tempo dobrará um capital aplicado à taxa nominal de 227,05% a.a. capitalizada mensalmente? 17. Uma aplicação de $12.000 rendeu, de juros, um bruto de $2.300 em 14 meses. Se for cobrado um imposto de 2% sobre os rendimentos, calcular a taxa efetiva mensal ganha pela aplicação. 18. Calcular o rendimento de um capital de $17.800 aplicado por 7 meses à taxa efetiva de 45% a.a. 19. Um capital de $24.000 aplicado a juros nominais de 120% a.a. capitalizados mensalmente, rendeu, de juros, $5.040. Determinar o prazo da operação. 20. Um investimento de $15.000 teve um rendimento bruto de $4.000 em 7 meses. Se o investidor pagou um imposto de 3% sobre o rendimento e uma comissão de 1,5% sobre o valor aplicado, calcular a taxa de juros efetiva ao mês ganha na aplicação. 21. As cadernetas de poupança rendem juros de 6% a.a. capitalizados mensalmente. Calcular a taxa efetiva ao ano. 22. Em operações de crédito, o banco A cobra uma taxa efetiva de 30% a.a., e o banco B cobra juros nominais de 27% a.a. com capitalização mensal. Qual é a melhor taxa para o cliente? 23. Uma aplicação a juros nominais de 24% a.a. capitalizados semestralmente, resultou em um montante de $10.000. Se a taxa fosse de 48% a.a. capitalizada trimestralmente, o montante seria de $15.735,19. Calcular o capital e o prazo da aplicação em anos. 24. Em que prazo um capital de $75.000 aplicado à taxa nominal de 22% a.a. capitalizada semestralmente resulta em um montante de $155.712? 25. Em quantos anos dois capitais, o primeiro de $8.000,00 aplicado à taxa nominal de 20% a.a. capitalizada trimestralmente, e o segundo de $33.800,80 aplicado à taxa nominal de 10% a.a. capitalizada semestralmente, produzirão juros iguais? 26. Um capital de $12.600,00 foi aplicado por 3 anos à taxa nominal de 22% a.a. Calcular o montante se no primeiro ano os juros são capitalizados semestralmente, no segundo trimestralmente e, no terceiro, bimestralmente. 27. Um capital de $12.500,00 aplicado à taxa nominal de 24% a.a. capitalizada semestralmente rendeu juros de $12.172,78. Calcular o prazo da aplicação. 28. Três quartos de um capital foram aplicados à taxa nominal de 20% ao ano capitalizada semestralmente e, o restante, a 12% ao semestre capitalizada trimestralmente. Se o prazo da aplicação é de 4 anos e, sabendo-se que o rendimento de juros da primeira parcela é $4.726,04 maior que o rendimento da segunda, calcular 0 capital. 39 29. Um capital aplicado a juros nominais de 24% a.a. capitalizados semestralmente rendeu, de juros, $9.738,23. Se a taxa fosse de 48% a.a. capitalizada trimestralmente, o rendimento seria de $28.959,76. Calcular o capital e o prazo da aplicação em anos. 30. Um capital aplicado durante 4 anos à taxa nominal de 12% a.a. capitalizada mensalmente, rendeu, de juros, $12.252,00 a mais do que teria rendido se a capitalização fosse semestral. Calcular o valor do capital. 31. Dividir a importância de $2.832.774 em três partes de tal modo que, colocadas à taxa nominal de 20% a.a. capitalizada semestralmente, produzam montantes iguais em 2, 3 e 5 anos, respectivamente? 32. Dois capitais foram aplicados pelo prazo de 2 anos. O primeiro à taxa nominal de 20% a.a. capitalizada semestralmente e, o segundo, a 18% a.a. capitalizada trimestralmente. Sabendose que os juros do primeiro excederam de $6.741,00 os juros do segundo, e o primeiro capital é $10.000,00 maior que o segundo, calcular os dois capitais. 33. Um capital foi aplicado durante 5 anos à taxa nominal de 5.5% a.a. capitalizada semestralmente e, a seguir, seu montante foi colocado a juros efetivos de 4% a.a. durante 10 anos. A que taxa anual efetiva única poderia ser aplicado durante todo esse tempo, de modo que resulte no mesmo montante? 34. Uma pessoa precisa de $10.000,00 por 2 anos. Oferecem-lhe o dinheiro nas seguintes condições: a) a juros nominais de 5% a.a. capitalizados trimestralmente; b) à taxa nominal de 5,375% a.a. capitalizada semestralmente; c) a juros simples de 5,5% a.a. Qual é a melhor oferta? 35. Uma pessoa aplicou um capital de $20.000,00 durante 4 anos à taxa nominal de 18% a.a. capitalizada semestralmente. Ao término desse período, o capital e os juros ganhos foram resgatados e, a seguir, somente os juros foram reaplicados por 15 meses à taxa nominal de 12% a.a. capitalizada trimestralmente. Calcular o rendimento dessa última aplicação. 36. Um banco oferece uma rentabilidade efetiva de 40% a.a. Se o investidor tem condições de ganhar juros efetivos de 9% a.t. em outro banco, qual deve ser a alternativa escolhida? 37. Um investidor aplicou $25.000,00 na Bolsa de Valores esperando ganhar uma rentabilidade efetiva de 100% a.a .. Caso tal rentabilidade ocorresse, calcular os juros ganhos ao fim de 20 meses. 38. Um capital aplicado à taxa nominal de 24% a.a. capitalizada semestralmente rendeu $2.294,08. Se a taxa fosse de 48% a.a. capitalizada trimestralmente, o montante seria de $9.903,85. Calcular o capital e o prazo da aplicação. 39. O PIB (Produto Interno Bruto) de um país cresceu 200% em 10 anos. Qual foi a taxa de crescimento anual média? 40. Em 12/10/97 um capital de $2.300 foi aplicado à taxa nominal de 36% a.a capitalizada diariamente. Calcular os juros acumulados em 24/11 / 99. (Usar ano civil para cálculo dos dias. Pode ser usada máquina financeira para determinar o número de dias). 40 41. Em 31/12/90 uma pessoa aplicou $10.000 à taxa nominal de 24% a.a. capitalizada diariamente. Se a partir de 01/01/96 a taxa nominal passou a ser de 20% a.a., calcular o valor de resgate da aplicação no dia 30/06/99. 42. Um capital foi aplicado dividido em 2 parcelas. A primeira por 4 anos à taxa nominal de 28% ao ano com capitalização trimestral e, a segunda, por 2 anos à taxa nominal de 12% ao semestre com capitalização mensal. Se a primeira parcela excede em $100 a segunda e a diferença dos juros ganhos pelas duas é de $1.404,57, calcular o valor do capital. 43. Um capital de $4.000 foi aplicado por 11 meses. Nos primeiros 3 meses à taxa de 24% a.a. capitalizada mensalmente e, nos 8 últimos meses, à taxa de 36% a.s. capitalizada trimestralmente. Calcular o rendimento da aplicação. 44. Um capital de $6.000 foi aplicado por 27 meses. Nos primeiros 11 meses à taxa de 48% a.a. capitalizada mensalmente, nos seguintes 13 meses à taxa de 40% a.s. capitalizada trimestralmente e, nos últimos 3 meses, à taxa de 36% a.a. capitalizada bimestralmente. Calcular o montante ao término do prazo de 27 meses. 45. Dois terços de um capital foram aplicados por 2 anos à taxa de 18% ao semestre capitalizada bimestralmente e, o restante do capital, foi aplicado por um determinado prazo à taxa de 18% ao trimestre capitalizada mensalmente. Se o valor do capital é de $12.000,00 e, sabendo-se que o rendimento da primeira parcela é $4.048,79 maior que o rendimento da segunda, calcular o prazo em anos da segunda parcela. 46. Um capital foi aplicado por 18 meses a juros nominais de 24% a.a. capitalizados mensalmente. Calcular o valor do capital, sabendo-se que, se a capitalização da taxa nominal for semestral em vez de mensal, o rendimento diminui $1.000. 47. Calcular o prazo em que um capital dobra se aplicado a juros nominais de 120,17% a.a capitalizados diariamente. RESPOSTAS DOS EXERCÍCIOS PROPOSTOS 1) 3,32% a.m.; 10,30% a.t.; 21,66% a.s. 2) 5% a.m.; 15,76% a.t.; 34,01 % a.s. 3) 82,12% a.a.; 79,59% a.a.; 74,90% a.a.; 69% a.a. 4) 34,12% a.a.; 35,10% a.a.; 36,64% a.a. 5) 101,90% a.a. 6) 5 meses 7) a) 21%; b) 309,60%; c) 58,57%; d) 28,95%; e) 2,77%; f) 5,6150% 8) 54,33%; 24,23%; 195,89%; 1985,24% 9) $14.034,60 10) $57.980,0411) a) $2.519,42; b) $2.859,01; c) $2.435,9412) 8 meses 13) a) 29,87%; b) 43,24%; c) 1,9796%; d) 10,30%; e) 57,99%; f) 27,35% 14) As duas são equivalentes 15) trimestral 16) 4 meses 17) 1,2371 % a.m. 18) $4.308,1019) 2 meses 20) 3,1642% a.m. 21) 6,1678% a.a. 22) A 23) $6.355,18; 2 anos 24) 42 meses 25) 12 anos 26) $23.870,48 27) 3 anos 28) $10.000,00 29) $10.000; 3 anos 30) $666.666,56 31) $1.184.804,91; $979.177,61; $668.791,48 32) $60.000,73; $50.000,73 33) 4,5226% a.a. 34) oferta A 35) $3.161,79 36) 9% a.t. 37) $54.370,05 38) $4.000,00 e 2 anos 39) 11,6123% a.a. 40) $2.628,0541) $66.852,67 42) $1.900,0043) $1.910,50 44) $20.302,4745) 1 ano 46) 42.884,8747) 208 dias 2.9 - VAL O R A T UAL E VAL O R NO M IN AL Os conceitos de valor atual ou presente e valor nominal, futuro ou final são os mesmos que os vistos em juros simples, só que o cálculo é diferenciado, pelo regime de capitalização composta. Nesse caso, o diagrama seria: 41 neste caso, temos: V × 1 i N ou n V N 1 i n O cálculo para esse tipo de problema pode ser encontrado de diversas maneiras. Nesse momento, no entanto, nos interessa saber somente alguns. Vejamos um exemplo: Um título tem valor nominal de R$ 3.000,00. Sabe-se que a taxa de juros ao mês é de 5%. Qual seria o valor atual se fosse liquidado dois meses antes do vencimento? Pela fórmula R$ 3.000,00 V N 1 i n 2 V 2.721 ,09 0,05 Na HP 12C veja como seria o cálculo: Entrada 3000 5 2 Tecla função Saída FV 3000,00 i 5,00 n 2,00 PV -2721,09 2.10 - DESCONTO COMPOSTO O Desconto Composto pode ser entendido da mesma forma que o Desconto Simples. Entretanto, a taxa de desconto é composta, e o processo é o inverso da capitalização com taxa de juros compostos. Aqui também a taxa incide sobre o Valor Nominal, do qual é retirada a parcela correspondente à taxa de desconto, resultando no Valor Atual, Presente ou Capital, dependendo de cada caso. 42 Esse tipo de desconto também é muito utilizado no mercado, principalmente nas áreas comercial e de análise de investimentos, onde os fluxos são descontados e trazidos ao seu Valor Presente para ver quanto de caixa esse fluxo futuro "vale" hoje. A visualização é a mesma de Descontos Compostos: Valor Nominal Desconto Composto Valor Descontado Analogamente ao Desconto Simples, existem o Desconto Racional (Por Dentro) e Comercial (Por Fora) Compostos. 2.1 1 - DES C ON TO R AC IO NAL (P O R D EN TR O) E D ES C ON T O C OM E R CI AL (P O R F OR A) A principal diferença entre os dois métodos de desconto acima citados está na metodologia de cálculo. No cálculo por dentro, adotado no desconto racional, não se trabalha com a taxa de desconto, e sim com a taxa de juros objetivada na operação do desconto. Desta maneira, o desconto pode ser calculado descontando-se o valor final pela taxa de juros, da maneira convencional. Veja fórmula abaixo: V N 1 i n ou V × 1 i n N DR N V Essa é a maneira mais convencional de desconto utilizada para análise de investimentos e fluxos de caixa futuros, pois se trata exatamente da fórmula do Valor Presente e Valor Futuro. No cálculo por fora, utiliza-se a taxa de desconto para o cálculo do desconto comercial. Nessa metodologia a taxa de desconto incide sobre o valor final. Veja a diferença na metodologia: N V 1 d n ou V N × 1 d 43 n DC N N × 1 d n Em uma linguagem comercial, diríamos que o cálculo por fora é semelhante ao cálculo da margem bruta por meio da relação lucro bruto e preço de custo, enquanto que o cálculo por dentro é semelhante ao cálculo da margem bruta pela relação de lucro bruto e preço de venda. Para exemplificar ainda melhor essa diferença, veja os exemplos a seguir. Exemplo: Um título tem Valor Nominal de R$ 5.000,00 e será resgatado com três meses de antecedência. Calcule o seu Valor Atual ou Presente, pelo método de Desconto Racional (i = 2,5 % a.m.) e pelo método do Desconto Comercial (d = 2,44 %). Verifique também a taxa de juros do processo do desconto comercial e comparando com a taxa do Desconto Racional (inclusive os resultados obtidos). Na HP 12C, o cálculo é feito assim: Entrada Tecla função f X Y f CLX Saída 0,0000 0,0000 0,0000 0,0000 5.000 2,5 3 CHS FV i n PV 5.000,0000 2,50000 3,0000 4.642,9971 ::> Valor Atual pelo Desconto Racional 0,0244 1 3 5.000 CHS ENTER + Yx x -0,0244 0,9756 0,9286 4.642,8578 ::> Valor Atual pelo Desconto Comercial 5.000 X Y 1 1,0769 100 STO 1 x 0,0769 0,0769 7,6923 ::> Taxa de Juros do Período Equivalente 1 3 1 100 RCL 1 + 1/x Yx x 0,0769 1,0769 1,0250 0,0250 2,5010 ::> Taxa de Juros Equivalente Comercial Repare que os dois métodos, cada um com a sua metodologia de cálculo, obtêm os mesmos resultados no Valor Presente. Isso pode ser evidenciado pela igualdade entre a taxa de juros usada no Desconto Racional e a taxa de juros equivalente encontrada no Desconto Comercial. 44 É importante notar que as taxas utilizadas são diferentes, e equivalentes. As duas metodologias dariam resultados diferentes se a mesma taxa fosse usada para ambas. Por isso convém saber bem qual a metodologia utilizada antes de fazer o cálculo. 2.1 2 – TA XA D E D ES CO NT O E T AX A DE J U ROS EQ U IV AL Ê N CI A As taxas de Juros cobradas pelos bancos são calculadas com base em uma taxa de juros efetiva objetivada. Sabendo disso e como visto no exercício anterior, as taxas de desconto são equivalentes à determinada taxa de juros quando o "Valor Descontado" obtido com o desconto for reaplicado a uma taxa de juros que recupere o valor original ou Nominal da operação. Desta forma, como incidem sobre bases diferentes, essas taxas nunca serão iguais (em termos absolutos). Isso é, você nunca irá reaver um Valor Nominal reaplicando o Valor Descontado a uma taxa de juros igual à taxa de desconto. Assim: As fórmulas para a conversão das taxas equivalentes podem ser vistas abaixo: d 1 1 d n i 1 1 d 1 1 i n ou Exemplo: Compra a vista e Compra a prazo Passando na rua, você vê uma faixa na frente de uma loja que diz: 45 Você então entra na loja querendo comprar um computador. O preço na etiqueta é de R$ 1.500,00. No momento, porém, você só tem R$ 1.300,00. Conversando com o vendedor, você descobre que os juros cobrados no crediário são de 7,3% a.m. Aplicando os conceitos da Matemática Financeira, qual o desconto que você pode pedir ao vendedor para pagar a vista? Entrada Tecla função f X Y f CLX Saída 0,000 0,000 0,000 0,000 0,073 1 2 1 100 ENTER + Yx 1/x CHS + STO 1 x 0,0730 1,0730 -0,8686 0,1314 0,1314 13,1439 1 1.500 RCL 1 x CHS 0,1314 0,8686 1.302,8422 1.500 - CHS 197,1578 Taxa de Desconto Equivalente (2 meses) Valor Líquido Descontado Valor do Desconto Como a loja coloca juros implícitos no prazo concedido para o cliente pagar (lembre-se, em todo adiamento de pagamentos, juros são cobrados sobre capital) esses juros podem ser retirados se o cliente pagar a vista. Por esse motivo, o desconto a ser pedido ao vendedor é de 13,14%, para que você consiga comprar o computador com R$ 1.302,84. 2.1 3 – TA XA D E J U R OS E TA XA D E D ES C ONT O Nesse tipo de problema, quando a opção a ser escolhida envolve séries de pagamentos em prazos concedidos, o cálculo da equivalência das taxas não poderá ser feito da maneira usual. Neste caso, como ainda não vimos séries uniformes, o cálculo deve ser feito para que tenhamos um parâmetro a julgar. Veja o exemplo : Na HP 12C, o cálculo é feito assim: 46 Entrada 0,045 1 3 1 100 Tecla função f X Y f CLX ENTER + Yx 1/x CHS + x Saída 0,0000 0,0000 0,0000 0,0000 0,0450 1,0450 -0,8763 0,1237 12,3703 ::> Taxa de Desconto Equivalente (3 meses) Exemplo: Do ponto de vista do comprador, o que é mais vantajoso: um desconto de 12% ou um prazo de 30, 60 e 90 dias no pagamento de um produto, se os juros embutidos na operação do crédito ao cliente são de 4,5% a.m.? À primeira vista parece mais um caso no qual se pode, facilmente, achar a taxa equivalente de desconto da taxa dada de juros, ou a taxa equivalente de juros da taxa dada de desconto e comparar. 1 2 3 4 A Dados Taxa de Juros (a.m.) Período B Resolução 4,50 % 3,0 Tx. Desconto Equiv. 12,37 % Porém, como os prazos concedidos incluem os pagamentos parciais de 1/3 do valor total em 30, 60 e 90 dias, ao invés de um só pagamento em 90 dias, há uma diferença fundamental na incidência dos juros e no cálculo do desconto equivalente. Na HP 12C, o cálculo é feito desta forma: Entrada 0,045 1 1 3 Tecla função f X Y f CLX ENTER + Yx 1/x x STO 1 Saída 0,0 0,0 0,0 0,0 0,0450 1,0450 0,9569 2,8708 2,8708 ::> 1º Pagto. Descontado 47 0,045 1 2 3 0,045 1 3 3 9,00 1 100 ENTER + x Y 1/x x STO 2 0,0450 1,0450 0,9157 2,7472 2,7472 ::> 2º Pagto. Descontado ENTER + Yx 1/x x STO 3 0,0450 1,0450 0,8763 2,6289 2,6289 ::> 3º Pagto. Descontado RCL 1 RCL 2 + RLC 3 + 2,8708 5,6180 8,2469 ::> Valor Presente da Série CHS -0,9163 + x 0,0837 8,3677 ::> Taxa de Desconto Equivalente 2.1 4 – EX E R CÍ C I OS P RO P OS TOS - S É R IE S U N IF OR ME S – S É R IE S VAR IA DA S )*( na resolução dos exercícios considerar ano comercial de 360 dias 1. Um financiamento de $132.000 será liquidado em 14 prestações mensais. Se a taxa de juros efetiva cobrada for de 3% a.m., calcular o valor da prestações na hipótese de serem pagas: a) postecipadamente (final de cada mês); b) antecipadamente (inicio de cada mês). 2. Uma pessoa deposita $2.450 todo final de mês em um fundo de investimento que paga juros nominais de 120% a.a. capitalizados mensalmente. Calcular o montante da aplicação no fim do 16º mês. 3. Uma compra no valor de $16.000 será paga por meio de uma entrada de 20% e prestações mensais de $4.038,02. A juros efetivos de 10% a.m., calcular o número de prestações necessárias para liquidar a dívida. 4. Uma máquina é vendida em 12 prestações mensais de $307. A juros efetivos de 10% a.m., qual deveria ser seu valor à vista? 5. Calcular o valor da aplicação mensal necessária para acumular ao fim de 16 meses um montante de $2.300.000 se a aplicação rende juros efetivos de 6% a.m. 6. Por uma compra no valor de $5.000 será paga uma entrada de 20% e prestações quinzenais durante dois anos. A juros efetivos de 26,9735% a.a., encontrar o valor da prestações. 48 7. Um investidor aplicou mensalmente $4.900 durante 14 meses. Se no fim do 14÷ mês o saldo da aplicação foi de $110.497,40, calcular a taxa de juros efetiva ganha. 8. Um bem de $350 pode ser pago por meio de uma entrada mais quatro prestações bimestrais de $100. A juros efetivos de 5% a.m., calcular o valor da entrada. 9. Considerando uma remuneração efetiva de 6% a.m., calcular o valor da aplicação necessária que permita sacar mensalmente $3.280 durante os próximos 19 meses. 10. Uma pessoa financiou uma compra no valor de $43.000 em 12 prestações mensais de $7.932,64. Calcular a taxa de juros efetiva ao mês paga na operação. 11. A juros efetivos de 8% a.m., em que prazo pode ser liquidado um financiamento de $2.300 pagando prestações mensais de $278,98? 12. Determinar a taxa de juros efetiva ao mês à qual foi tomado um empréstimo de $132.000, pelo qual deve-se pagar 13 prestações mensais de $15.793,91. 13. Um eletrodoméstico de $330 será pago por meio de uma entrada de 15% mais 8 prestações mensais. A juros efetivos de 5% a.m., calcular o valor das prestações na hipótese de serem: a) postecipadas; b) antecipadas. 14. Pretende-se acumular um capital de $400.000 depositando semanalmente $9.651,05 em uma aplicação que rende juros efetivos de 36,05% a.m. Quantos depósitos serão necessários? 15. Por uma compra no valor de $500 paga-se uma entrada de 25% mais 12 prestações mensais, a primeira paga no ato da compra juntamente com a entrada. A juros efetivos de 8% a.m., calcula;r o valor da prestações. 16. Um empréstimo de $1.000.000 será pago com 11 prestações anuais de $150.000. Calcular a taxa de juros efetiva cobrada na hipótese das prestações serem: a) postecipadas; b) antecipadas. 17. Um bem é vendido à vista por $15.000, ou a prazo em prestações mensais de $885,71. A juros efetivos de 3% a.m., calcular o número de prestações necessárias. 18. Na compra de um espectrômetro cujo valor à vista é de $50.000, um laboratório farmacêutico deverá pagar uma entrada e 6 prestações mensais de $8.391,83. A juros efetivos de 7% a.m., calcular o valor da entrada. 19. Uma pessoa, ao comprar um carro cujo preço à vista é de $14.000, teve seu usado avaliado em $6.000 e aceito como entrada. O saldo será pago em 20 parcelas mensais iguais a juros efetivos de 6% a.m. Calcular o valor da prestação mensal se a primeira parcela for paga: a) um mês após a compra; b) na data da compra. 20. Por um equipamento cujo valor à vista é de $40.000 paga-se uma entrada de 20% mais 18 prestações mensais com carência de 3 meses até o início da primeira. A juros efetivos de 3% a.m., determinar o valor das prestações. 21. Uma pessoa deposita mensalmente $120 durante 13 meses em uma aplicação que rende juros efetivos de 4% a.m. Se pretende resgatar o capital por meio de 3 saques mensais iguais e consecutivos, o primeiro um mês depois do último depósito, calcular o valor de cada saque. 49 22. Por política de crédito, nas vendas à prazo, uma loja aumenta em 25% o valor à vista. Desse valor majorado, 20% é pago como entrada, e o saldo restante é dividido por seis e pago em 6 parcelas mensais iguais. Determinar a taxa de juros efetiva mensal cobrada no financiamento. 23. Um financiamento será pago em 8 prestações mensais de $66.000 nos próximos 8 meses, e mais 14 de $13.500 nos meses subseqüentes. Se as taxas de juros efetivas fossem de 10% a.m. para o primeiro ano e 15% a.m. para o segundo ano, respectivamente, e o vendedor propuser a possibilidade de o débito ser liquidado por meio de um pagamento único no 5 º mês, qual o valor desse pagamento? 24. Um eletrodoméstico será pago por meio de uma entrada mais 12 prestações mensais a juros efetivos de 4% a.m. Se cada prestação é igual a 10% do valor à vista, sendo a primeira paga após um período de carência de 4 meses, calcular o percentual sobre o valor à vista pago como entrada. 25. Uma instituição financeira concede um período de carência para início dos reembolsos em operações de empréstimo. Um financiamento de $380.000 será pago em 7 prestações mensais de $159.748,88 cada. A juros efetivos de 15% a.m., determinar o período de carência concedido. 26. O seguro de um automóvel pode ser pago à vista por $800, ou em 8 prestações mensais de $128,83. Se a taxa de juros cobrada for uma taxa nominal anualizada, calculá-la nas seguintes hipóteses sobre a capitalização dos juros: a) mensal; b) semestral; c) trimestral; d) bimestral; e) anual. 27. Uma pessoa deposita mensalmente $280 em um fundo de investimento que paga juros efetivos de 5% a.m. No futuro pretende resgatar o investimento por meio de 5 saques semestrais de $14.253,54, o primeiro iniciando 5 meses após o último depósito. Quantos depósitos serão necessários? 28. Um equipamento cujo valor à vista é de $33.000 pode ser pago por meio de uma entrada e 18 prestações mensais de $2.489,91. Se há um período de carência de 3 meses para início do pagamento das prestações, calcular o valor da entrada considerando-se juros efetivos de 5% a.m. 29. Um equipamento de $6.000 será pago com uma entrada de 50% e tantas prestações mensais de $880 quantas forem necessárias, mais um pagamento residual inferior ao valor da prestação, que deve ser efetuado um mês após a data do vencimento da última parcela. Se a primeira prestação vence 3 meses após a data da compra e a taxa de juros efetiva cobrada for de 7% a.m., determinar quantas prestações serão necessárias e calcular o valor do pagamento residual. 30. Para liquidar um financiamento dispõe-se de duas formas de pagamento financeiramente equivalentes: na primeira pagam-se 13 prestações mensais de $834 e, na segunda, 16 prestações de $708 mais uma determinada quantia paga no fim do 17º mês. A juros efetivos de 7% a.m., calcular o valor da referida quantia. 31. Uma pessoa tomou um empréstimo de $200.000 contratado a juros efetivos de 2% a.m. para ser liquidado através de 10 prestações mensais. Após serem pagas 5 prestações, resolve tomar $80.000 adicionais, incorporando-se essa nova dívida ao saldo da primitiva em um só 50 negócio. À mesma taxa de juros, calcular o valor da nova dívida e sua prestação para liquidação nos 5 meses restantes. 32. Um carro é vendido por $10.000 à vista, ou por meio de uma entrada de 10% mais um determinado número de prestações mensais de $500. Deve-se pagar, também, além das prestações mensais, 3 parcelas semestrais de $632,82. A juros efetivos de 2% a.m., determinar o número de prestações mensais necessárias. 33. Um empréstimo será reembolsado por meio de 25 prestações mensais de $20.000. Querendo abreviar em um ano o prazo de pagamento, o mutuário propõe efetuar um pagamento extraordinário juntamente com a sexta prestação. A juros efetivos de 1 % a.m., determinar o valor desse pagamento. 34. Uma pessoa compra um apartamento de $150.000 nas seguintes condições: entrada de $50.000 mais um determinado número de prestações mensais de $1.338,99, com um ano de carência para início dos pagamentos. Se a taxa de juros efetiva contratada é de 1 % a.m., calcular o número de prestações. 35. Um bem será pago em 4 prestações trimestrais de $135.000. Para suavizar os pagamentos, o comprador pediu a modificação do prazo para 15 prestações mensais. Sendo a taxa de juros efetiva cobrada de 7% a.m., calcular o valor das prestações mensais. 36. Uma máquina é vendida em 18 prestações mensais postecipadas. As prestações de ordem ímpar são de $2.000 e as de ordem par são de $2.800. A juros efetivos de 3% a.m., calcular o valor do financiamento. 37. Por um financiamento pagam-se, ao término de um período de carência de 5 meses, 5 prestações mensais de $1.500 e, a seguir, mais 4 prestações de $1.000. A juros efetivos de 7% a.m., calcular o valor do financiamento. 38. Um funcionário prevendo sua aposentadoria resolve efetuar, durante 2 anos, depósitos mensais iguais em um fundo de pecúlio. O capital acumulado será resgatado por meio de 10 retiradas semestrais de $80.000, ocorrendo a primeira 2 anos após o último depósito. Se o rendimento efetivo do fundo é de 4% a.m., determinar o valor dos depósitos mensais. 39. Um capitalista comprou um prédio de apartamentos pagando $825.000 de entrada e prometendo pagar $180.000 de 3 em 3 meses, durante 5 anos. Se a taxa de juros efetiva aplicada for de 4,5% ao trimestre, pede-se: a) calcular o valor à vista do prédio; b) caso deixasse de efetuar os 12 primeiros pagamentos, qual deveria ser o pagamento feito no vencimento da 13ª prestação para ficar em dia com os pagamentos?; c) quanto deveria pagar depois de efetuar 8 pagamentos, caso desejasse liquidar a dívida por meio de um único pagamento por ocasião do vencimento normal da 9ª prestação; quanto deverá pagar além da prestação então devida; d) se deixasse de pagar as 10 primeiras prestações, quanto deverá pagar no vencimento da 11ª prestação de modo a liquidar a dívida? 40. Um financiamento será pago por meio de um determinado número de prestações mensais. Sabe-se que a razão entre o montante das prestações e o valor do financiamento é 3,1721682. A juros efetivos de 8% a.m., determinar o número de prestações. 41. Um bem cujo valor à vista é de $5.000 será pago por meio de uma entrada de 20%,18 prestações mensais de $310, e mais uma quantia de $905,44 paga junto com a última prestação. Calcular a taxa de juros efetiva cobrada no financiamento. 51 42. Um automóvel cujo valor à vista é de $20.000 será pago por meio de uma entrada de 10%, 24 prestações mensais de $800, e 4 parcelas semestrais iguais. A juros efetivos de 3% a.m., calcular o valor das parcelas semestrais. 43. Um bem cujo valor à vista é de $8.000 será pago por meio de uma entrada de 25%, 9 prestações mensais iguais, e um pagamento final de $400 um mês após a última prestação. Se for concedida uma carência de 3 meses para início do pagamento das prestações, calcular o valor das prestações considerando juros efetivos de 3% a.m. RESPOSTAS DOS EXERCÍCIOS 1) a) $11.685,48; b) $11.345,12 2)$88.076,84 3)4 4)$2.091,80 5)$89.589,936)$105,347)7% a.m. 8)$34,72 9)$36.598,62 10)15% a.m. 11)14 meses 12)7% a.m. 13)$43,40; $41,33 14)19 15)$46,07 16) 9,4377% a.a. e 11,9291 % a.a. 17)24 18)$10.000 19)$697,48 e $658 20)$2.468,37 21)$718,97 22) 8,8950% a.m. 23)$633.988,1724)16,5670% 25)5 meses 26)72% a.a.; 83,70% a.a.; 76,41 % a.a.; 74,16% a.a.; 101,22% a.a. 27)40 28)$6.599,98 29)4; $636,69. 30)$890,95 31)$184.946,64, $39.237,9832)1833)$209.956,2834)180 35)$36.619,70 36)$32.927,13 37)$6.534,45 38) $3.446,34. 39)$3.166.428,56; $3.088.784,39; $1.535.205,05; $3.799.794,47. 40)15 41)5% a.m. 42)$1.700,24 43)$778,16 2.1 5 – S IS TE MA S DE A MO R TIZ A ÇÃ O EMPRÉSTIMOS: Em termos financeiros, a dívida surge quando uma certa importância é emprestada por um certo prazo de tempo. Quem assume a dívida obriga-se a pagá-la da seguinte forma: o valor tomado emprestado mais os juros devidos, no prazo estipulado no acordo inicial. Os empréstimos classificam-se em: Curto e médio prazos: caracterizam-se por serem saldados até 3 anos. Longo prazo: sofrem um tratamento especial por existir várias modalidades de restituição do principal e dos juros. Tais empréstimos têm suas condições previamente estipuladas por contrato entre as partes, ou seja, entre o credor e o devedor. AMORTIZAÇÃO Conceito: empréstimo. Ato de pagar as prestações que foram geradas mediante tomada de Período de amortização: é o intervalo de tempo existente entre duas amortizações sucessivas. Prazo de amortização: é o intervalo de tempo, durante o qual são pagas as amortizações. Parcelas de amortização: corresponde às parcelas de devolução do principal, ou seja, do capital emprestado 52 Nos sistemas de amortização os juros serão sempre cobrados sobre o saldo devedor, considerando a taxa de juros compostos, sendo que, se não houver pagamento de uma parcela, levará a um saldo devedor maior, calculando juro sobre juro. Saldo Devedor é o estado da dívida, ou seja, o débito, em um determinado instante de tempo. 2.1 6 – S IS TE MA S DE A MO R TIZ A ÇÃ O Definição: meios pelos quais vai se pagando uma dívida contraída, de forma que seja escolhida pelo devedor a maneira mais conveniente para ele. Qualquer um dos sistemas de amortização pode ter, ou não, prazo de carência. Prazo de carência: período compreendido entre o prazo de utilização e o pagamento da primeira amortização. Durante esse prazo o devedor só paga os juros. 2.1 7 – S IS TE MA S DE A MO R TIZ A ÇÃ O C ON S TAN TE - S A C As parcelas de amortização são iguais entre si. Os juros são calculados, a cada período, multiplicando-se a taxa de juros contratada (na forma unitária) pelo saldo devedor existente no período anterior. Por este sistema o credor exige a devolução do principal em n parcelas iguais, incidindo os juros sobre o saldo devedor. Neste sistema as prestações são continuamente decrescentes. Juro Amortização Períodos 53 C: 50.000 i: 1,5% a.m. Amortizações mensais : 5 O principal foi emprestado no início do 1º ano e as prestações e os juros serão pagos no fim de cada ano, ou seja, sempre sobre o saldo devedor do período anterior. A amortização é anual, a prestação é obtida somando-se, ao final de cada período, a amortização com os juros. 50.000 = 10.000 5 Ano 0 1 2 3 4 5 Total Saque Saldo Amortização devedor 50.000,00 50.000,00 40.000,00 10.000,00 30.000,00 10.000,00 20.000,00 10.000,00 10.000,00 10.000,00 10.000,00 - - Juros Prestação 750 600 450 300 150 10.750,00 10.600,00 10.450,00 10.300,00 10.150,00 50.000,00 2.250,00 52.250,00 2.1 7 – S IS TE MA DE AM O RTI ZA Ç Ã O F R AN C ÊS - P R I C E Por este sistema o mutuário obriga-se a devolver o principal mais os juros em prestações iguais entre si. A dívida fica completamente saldada na última prestação. Amortização Juro Períodos 54 Precisamos calcular a prestação e separar a amortização dos juros. C: 50.000 i: 1,5% a.m. Amortizações mensais : 5 Calcular a prestação: R = 50.000 = 50.000 ≈ 10.455,48 a 1,5┐5 4,78218 Teremos então 5 prestações iguais de R$ 10.455,48. Os juros serão aplicados sobre o saldo devedor do período anterior, como no sistema de amortização constante. A amortização será calculada pela diferença entre a prestação e o juro, e o saldo devedor será calculado como sendo a diferença entre o saldo devedor do período anterior e a amortização do período: Ano 0 1 2 3 4 5 Total Saque Saldo Amortização devedor 50.000,00 50.000,00 40.294,52 9.705,48 30.443,45 9.851,06 20.444,62 9.998,83 10.295,81 10.148,81 -5,24 10.301,05 - 50.005,24 55 Juros Prestação 750,00 604,42 456,65 306,67 154,44 10.455,48 10.455,48 10.455,48 10.455,48 10.455,48 2.272,18 52.277,41 2.1 8 – S IS TE MA AM ER I CA NO Após um certo prazo o devedor paga, em uma única parcela, o capital emprestado, ou pode querer pagá-lo durante a carência. A modalidade mais comum é aquela em que o devedor paga juros durante a carência. Prestação Principal Juro Períodos O devedor pode querer aplicar recursos disponíveis e gerar um fundo que iguale o desembolso a ser efetuado para amortizar o principal. Tal fundo é conhecido por “sinking fund” na literatura americana e, na brasileira, por “fundo de amortização”. C: 50.000 i: 1,5% a.m. Amortização no 5º mês Os juros são calculados sobre o saldo devedor, pagos no final. Ano 0 1 2 3 4 5 Total Saque Saldo Amortização devedor 50.000,00 50.000,00 50.000,00 50.000,00 50.000,00 50.000,00 50.000,00 - 50.000,00 Juros Prestação 750,00 750,00 750,00 750,00 750,00 750,00 750,00 750,00 750,00 50.750,00 3.750,00 53.750,00 Juros Prestação 750,00 - Há capitalização dos juros durante a carência: Ano 0 1 Saque Saldo Amortização devedor 50.000,00 50.000,00 50.750,00 - 56 2 3 4 5 - Total - 51.511,25 52.283,92 53.068,18 50.000,00 761,25 772,67 784,26 3.068,18 53.068,18 50.000,00 6.136,36 53.068,18 2.1 8 – S IS TE MA DE AM O RTI ZA Ç ÕES VA R IÁ VE IS As parcelas de amortização são contratadas pelas partes e os juros são calculados sobre o saldo devedor. Neste caso, a devolução do principal (amortizações) é feita em parcelas desiguais. Isto pode ocorrer na prática quando as partes fixam, antecipadamente, as parcelas de amortizações (sem nenhum critério particular) e a taxa de juros cobrada. Juro Amortização Períodos Nestas condições a taxa de juros também será sobre o saldo devedor. O empréstimo é amortizado mensalmente conforme abaixo:. 1º mês – 10.000 2º mês – 15.000 3º mês – 10.000 4º mês – 15.000 C: 50.000 i: 1,5% a.m. Amortização: 4 meses 57 Coloca-se inicialmente as amortizações, a seguir são calculados os juros sobre o saldo devedor do período anterior e calculada a prestação: Ano Saque 0 1 2 3 4 5 50.000,00 - Total - Saldo Amortização devedor 50.000,00 40.000,00 10.000,00 25.000,00 15.000,00 15.000,00 10.000,00 0,00 15.000,00 50.000,00 Juros Prestação 750,00 600,00 375,00 225,00 10.750,00 15.600,00 10.375,00 15.225,00 1.950,00 51.950,00 2.1 9 – EX E R CÍ C I OS P RO P OS TOS 1. Um empréstimo de $300.000 pelo SFA deverá ser resgatado em 180 prestações mensais, taxa de 1,5% a.m. Qual a quota de amortização contida na 137ª prestação? Resp.: $2.509,29 2. Um empréstimo de $80.000, contraído pela Tab. Price, juros de 12% a.a., deverá ser resgatado em 18 parcelas mensais. Qual a parcela de juros contida na 13a prestação? Resp.: $282,74 3. Um financiamento de $120.000 foi contraído pelo SFA para ser amortizado em 10 prestações semestrais, juros de 4% a.s. Sendo a carência de 2 anos – a primeira amortização ocorrerá ao final do 2º ano – e os juros capitalizados na carência, qual o valor das prestações? Resp.: $16.642,27 4. Um empréstimo deverá ser resgatado através de 48 prestações mensais de $1.468,75. Tendo a contratação do empréstimo ocorrido pela Tab. Price, sem carência, à taxa de 18% a.a., qual o valor do empréstimo? Resp.: $50.000 5. O resgate de um financiamento, contraído pela Tab. Price, juros de 15% a.a., deverá ser feito através de 36 prestações mensais de $2.213,21. Se o financiamento for de $60.000 e os juros capitalizados durante a carência, quantos meses decorreram entre a liberação do empréstimo e o pagamento da primeira amortização? Resp.: 6 meses 58 6. Um empréstimo no valor de $200.000 contraído pelo SFA, taxa de 3,5% a.s., deverá ser resgatado em 8 prestações semestrais, sem carência. Qual o saldo devedor imediatamente após o pagamento da 5a. prestação? Resp.: $81.514,54 7. Contratado pelo SAC, à taxa de 12% a.a., conversível mensalmente, um financiamento de $ 270.000 deverá ser resgatado em 180 prestações mensais. Determine o valor da 100ª prestação. Resp.: $2.715 8. Um empréstimo no valor de $100.000 foi contratado pelo SAC, à taxa de 12% a.s., com carência de 18 meses, juros capitalizados na carência, para ser resgatado em 10 prestações semestrais – a 1a. amortização ao do 3º semestre. Qual a parcela de juros contida na prestação que deverá ser desembolsada aos 1440 dias contados da liberação do empréstimo? Resp.: $7.526,40 9. Um financiamento de $180.000 pelo SAC, taxa de 8% a.q., deverá ser resgatado em 12 prestações quadrimestrais – a 1a amortização ao final de 2 anos, juros pagos na carência. Qual o total de juros que o tomador desembolsará ao longo do prazo de financiamento? Resp.: $165.600. 10. Um empréstimo de $150.000 contratado pelo SAM à taxa de 1,25% a.m., deverá ser resgatado em 150 prestações mensais, sem carência. Qual o valor da 98ª prestação? Resp.: $1.940,91 11. Um empréstimo será amortizado pelo SFA em 15 prestações mensais. Os valores da 8ªe 12ª quotas de amortização são, respectivamente, $7.273,87 e $8.186,81. Qual o valor do empréstimo? Resp.: $110.000 12. Uma empresa obteve um empréstimo de $2.000.000, pagável ao longo de 10 anos, segundo as regras do Sistema Price, taxa de 18% a.a. Se na data de vencimento da 74ª prestação, além do pagamento desta a empresa efetuar uma amortização extraordinária de $300.000, determine: (a) o valor das prestações originais; (b) o valor das novas prestações se ficar acertada a manutenção do número original de prestações remanescentes. Resp.: (a) $36.037,04; (b) $26.961,67 13. Um empréstimo no valor de $35.000, à taxa de 2,3% a.m., foi contraído pelo SPCPG, para ser resgatado em 120 prestações mensais imediatas postecipadas. Qual o valor da 75ª prestação? Resp.: $1.605,31 14. Uma empresa adquiriu uma sala comercial, cujo valor à vista é de $150.000, pagando $15.000 de entrada e o restante em 45 pagamentos iguais mensais e postecipados (SFA), juros de 5% 59 a.m. Imediatamente após o pagamento da 25ª prestação, a empresa realizou um pagamento extraordinário de $50.000 e refinanciou o saldo devedor em 4 prestações mensais, juros de 3% a.m. Qual o valor das novas prestações? Resp.: $12.013,36 60