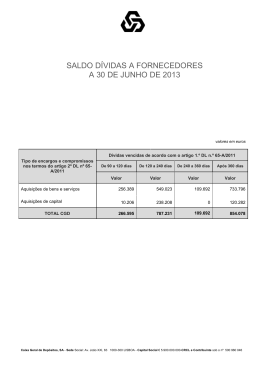

2º TESTE GESTÃO – 2º SEMESTRE 2007-2008 – Tagus – 16/06/2008 1 - Uma abordagem que permite fazer conjunta e sistematicamente a identificação de causas de falhas de qualidade e subsequente classificação da sua importância é: a) O Controlo Estatístico do Processo. b) O Controlo Estatístico do Processo e do Gráfico de Pareto. c) O diagrama Causa-e-Efeito e do Gráfico de Pareto. d) O diagrama Causa-e-Efeito e do Controlo Estatístico do Processo. e) Nenhuma das anteriores. 2 -A Gestão pela Qualidade Total (‘TQM’) é: a) O programa que visa produzir com uma taxa de qualidade entre 90% e 95% e, do restante, metade ser recuperável. b) O processo que consiste na determinação da dimensão da amostra - de um lote de produtos - para ser sujeita a uma rigorosa inspecção de qualidade. c) O processo destinado a determinar a dimensão da amostra - de um grande lote de produtos - para ser sujeito a uma rigorosa inspecção de qualidade. d) Uma actividade da exclusiva responsabilidade do departamento (ou divisão) do Controlo da Qualidade. e) Nenhuma das anteriores. 3- A conta de Existências inscrita no balanço NÃO inclui: a) Matérias Primas. b) Produtos acabados. c) Produtos em vias de fabrico. d) Matérias subsidiárias para utilização na produção. e) Material de utilização administrativa. 4 - O Grupo Sumol registou, nos três primeiros meses do ano, um resultado líquido negativo de 400 mil euros, com o agravamento do preço das matérias-primas e materiais de embalagem que condicionam todos os mercados de bebidas de alta rotação. (Diário Económico, 2008-05-21) Com este agravamento de custos, o Grupo Sumol terá ____________ mais elevados na Demonstração de Resultados. a) Custos extraordinários. b) Custos com pessoal. c) Custos de distribuição. d) Custos das matérias vendidas. e) Custos de financiamento. 5 - Um bem com vida útil estimada em 4 anos foi adquirido por 6000 €, tendo sido acordado o seu pagamento durante 3 anos em parcelas iguais. No fim do segundo ano de utilização desse bem, a empresa terá uma amortização acumulada, utilizando amortizações lineares, no valor de: a) 4000 € b) 3000 € c) 2000 € d) 1500 € e) 1000 € 6 - Uma determinada empresa apurou o seu fundo de maneio actual, sendo positivo. Este resultado significa que: a) Os activos imobilizados são inferiores às dívidas de curto prazo. b) Os activos circulantes são superiores às dívidas de médio/longo prazo. 1 c) Os activos circulantes são inferiores às dívidas de curto prazo. d) Os activos circulantes são superiores às dívidas de curto prazo. e) Os activos imobilizados são superiores às dívidas de médio/longo prazo. 7 - A taxa de ocupação média em 2007 no sector hoteleiro foi muito inferior à verificada no ano 2000. (OJE, 2008-05-28). Nestas circunstâncias, os gestores hoteleiros enfrentaram: a) Menores custos fixos. b) Um ponto crítico de vendas maior. c) Maior probabilidade de operar abaixo do ponto crítico de vendas. d) Menor capacidade instalada. e) Nenhuma das anteriores. 8 - Um ___________ é um documento escrito que sintetiza o que o gestor de marketing aprendeu acerca do mercado e indica como a empresa planeia atingir os seus objectivos de marketing. a) Plano estratégico. b) Plano de marketing. c) Plano de vendas. d) Plano para atingir o mercado alvo. e) Plano de análise da concorrência. 9 - Quando dividimos um Mercado em grupos com base em variáveis como taxa de utilização, grau de lealdade, benefícios, ocasião de consumo/compra, e atitude para com o produto estamos a fazer uma segmentação: a) Por estilos de vida. b) Demográfica. c) Comportamental. d) Geográfica. e) Alíneas a) e c). 10 - Áustria contrata assessores para repôr imagem: executivo austríaco teme impacto do caso Fritzel. “Terra das Crianças Desaparecidas”, “Terra das Masmorras”, “Terra do Horror”. É para acabar com estas referências pouco elogiosas à Áustria que o chanceler daquele país decidiu contratar os serviços de uma empresa multinacional para reparar a imagem que a Áustria tem vindo a ganhar por causa dos episódios de sequestro e de abuso de crianças. Que instrumento de comunicação está a ser usado pelo chanceler da Áustria para comunicar e reparar a imagem da Áustria como país? a) Relações públicas. b) Promoção de vendas. c) Marketing directo. d) Estratégias pull. e) Todas as anteriores. 11 - Um anúncio numa revista de “fitness” e saúde realça as virtudes do uso da Lycra em sapatos, em particular como torna os sapatos mais confortáveis e mais divertidos de usar. A finalidade deste anúncio é levar os consumidores a pedir sapatos com Lycra. Dupont, o fabricante da Lycra, está a usar uma estratégia de: a) “Push”. b) ”Pull”. c) Marketing directo. d) Diversificação. e) Comunicação integrada. 2 12 - Se uma loja de ferramentas dá aos seus clientes profissionais um desconto de 3 por cento se eles pagarem as suas facturas no prazo de 3 dias em vez dos 30 dias habituais, a loja está a oferecer-lhes um: a) Desconto funcional. b) Desconto de quantidade. c) Preço promocional. d) Desconto “pronto pagamento”. e) Desconto comercial. 13 - Um empreendedor decidiu lançar simultaneamente dois produtos com vista a capturar duas diferentes partes do mercado. Que tipo de estratégia está a empregar? a) Estratégia de nicho único. b) Estratégia de especialização selectiva. c) Estratégia de standardização. d) Estratégia do tipo “mass-market”. e) Estratégia adaptativa. 14 - Se os salários nominais crescerem num dado ano 2.5%, mas os salários reais tiverem uma redução de 0.5%, então é porque a taxa de inflação é exactamente de: a) 2%. b) 3%. c) 3.02%. d) -2%. e) Nenhuma das anteriores. 15 - Uma empresa que investiu num equipamento no momento zero, quer vender esse equipamento no ano n. Sabendo que nesse ano teve lucro, o valor residual desse investimento: a) Corresponde ao valor de venda, no ano n, desse equipamento. b) Corresponde ao valor de venda, no ano n, desse equipamento, abatido do imposto pago sobre a mais-valia obtida. c) Corresponde ao valor de venda, no ano n, desse equipamento, acrescido do imposto pago sobre a mais-valia obtida. d) Corresponde ao valor de venda, no ano n, desse equipamento, corrigido da “poupança” de imposto em caso de menos-valia. e) Alíneas b) e d). 16 - O cash-flow de exploração: a) Corresponde ao resultado que a empresa teve antes de juros e impostos. b) Corresponde ao resultado operacional. c) Corresponde ao resultado bruto. d) Corresponde ao resultado operacional corrigido de impostos, e acrescido do valor das amortizações. e) Nenhum dos anteriores. 17 - Em relação ao VAL e à TIR: a) São duas formas alternativas, igualmente aplicáveis, para avaliar projectos de investimento. b) Para certos investimentos pode não existir TIR. c) A comparação do VAL de dois projectos de investimento alternativos é uma forma segura de escolher o melhor. d) A TIR pode induzir-nos em erro quando se trate de projectos mutuamente exclusivos. e) Alíneas b), c) e d). 3 18 – Preencha os mapas do Balanço e da Demonstração de Resultados nos quadros abaixo, justificando os cálculos realizados. a) (0,7val) Constituição de uma empresa comercial em 1/12/2007 com um capital social totalmente realizado em dinheiro no montante de 20.000€ b) (0,7val) Aquisição de mercadoria, para posterior comercialização, no montante de 10.000€ e com um prazo de pagamento de 30 dias. c) (0,7val) Venda de 50% da mercadoria anteriormente adquirida, por um preço de venda de 8.000€, do qual recebeu 30% a pronto pagamento e os restantes 70% a 30 dias da data de factura. d) (0,7val) Contracção de um empréstimo bancário no montante de 15.000€. O banco exigiu de imediato o pagamento de 1.000€ de juros. e) (0,4val) Pagamento da renda das instalações no montante de 1.000€. Balanço 31/12/07 ACTIVO CAP. PRÓPRIOS Imobilizado Bruto Capital Social Existências Resultados Líquidos Exercício Vendas Custos Mercadoria Vendida Resultado Bruto Custos Operacionais Resultados Operacionais Custos Financeiros Dívidas de Clientes PASSIVO Disponibilidades Demonstração Resultados 2007 Res.Líq. Exercício Dívidas a fornecedores Empréstimos Bancários Total Activo Total C.P.+Passivo Cálculos: 4 Resolução: Demonst. Result. Balanço 2/12/07 Capital Imobiliz. Bruto Result. Exerc. Existências 10.0002 -5.0003 1.000 Div. a forn. Div. de Clientes Disponib. 20.0001 5.600 10.0002 3 Vendas C. Merc. Vend. 8.0003 -50003 Result. Bruto C. Operacionais 3.000 Result. Operac. Custos Financ. 2.000 -1.0006 -1.0005 Result. Exerc. 20.0001 2.4003 15.0004 -10005 -10006 Total Activo 46.000 1.000 Emp. Banc. 15.0004 Total C.P.+Passivo 46.000 5 19 - Uma empresa estuda a aquisição de uma nova linha de produção para expandir a sua capacidade. O custo deste novo equipamento é calculado em 2.000 milhares de euros, para trabalhar durante 4 anos. A amortização do mesmo far-se-á a 25% ao ano. O valor de venda do equipamento no mercado é zero. A empresa paga impostos à taxa de 25% e os accionistas esperam uma rentabilidade do seu capital de 10%. A empresa estima que as suas vendas anuais sejam de 3.000 milhares de euros nos próximos 4 anos. Durante o mesmo período, os custos dos produtos vendidos (excluindo amortizações) serão de 700 milhares de euros e os custos administrativos (das vendas) serão de 200 milhares de euros. Preencha o Mapa dos Cash Flows abaixo, apresentando todos os cálculos justificativos, e responda ao seguinte: a) (2,2 val) Deverá a empresa expandir a sua produção, seguindo o critério VAL (preencha o quadro abaixo)? b) (1,0val) Qual o período de retorno (payback) deste investimento? MAPA DOS CASH FLOWS Período 0 1 2 3 4 Investimento Valor Residual Investim. Liquido de Impostos CFI Cash-Flow Investimento Vendas Custo dos Produtos Vendidos Custos Administrativos das Vendas Amortizações EBIT Resultados Antes Impostos Imposto (t= 25%) EBIT (1-t) Resultados Líq. Exercício CFE Cash-Flow Exploração CFT Cash-Flow Total =CFI+CFE Cálculos: a) VAL b) Pay Back 6 RESOLUÇÃO tx imp Tx desconto 0,25 0,1 0 C Inv 1 2 3 4 -2000 v res liq imp 0 Vendas 3000 3000 3000 3000 Custos dos produtos vendidos Custos administrativos das vendas Cust oper Amort EBIT t*EBIT EBIT (1-t) CFE=EBIT(1-t)+amort -700 -700 -700 -700 -200 -900 -500 1600 400 1200 1700 -200 -900 -500 1600 400 1200 1700 -200 -900 -500 1600 400 1200 1700 -200 -900 -500 1600 400 1200 1700 1700 0,909091 -2000 1545,455 1700 0,826446 1404,959 1700 1700 0,751315 0,683013 1277,235 1161,123 950,4132 2227,648 3388,771 CFs CFs desc. VAL -2000 3388,771 >0 Deve expandir a actividade Acumulados -2000 -454,545 1 0,323529 Retorno Anos Meses Dias x12 3,88235 0,88235 3 x30 26,4706 1 3 26 7 26

Baixar