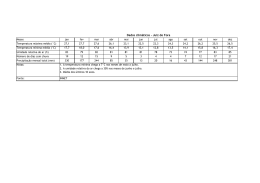

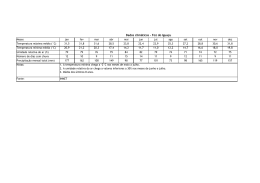

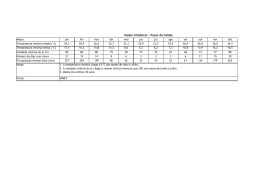

Pesquisa Acrefi/TNS: 75% das pessoas consultadas pretendem economizar mais em 2015 edição 89 nov Apostas para 2015 Conheça os diferentes cenários que os economistas apresentaram no 9o SIAC para o segundo mandato de Dilma Rousseff conteúdofinanceiro 8 10 5 Editorial 8 SIAC – Abertura 10 Palestra: Alexandre Schwartsman 12 Palestra: Luiz Carlos Mendonça de Barros 13 Palestra: Antonio Delfim Netto 14 Palestra: 20 Barry Naughton 15 Pesquisa Acrefi/TNS 17 9o SIAC na mídia 20 Executivo: Georges Legrand 23 Classe média é multicanal 24 Road Show Vitória 26 Perícia financeira 34 27 Congestionamento nos tribunais 32 Painel Cetip 34 Salão do Automóvel novembro 2014 financeiro 3 conteúdofinanceiro 36 38 36 Supermáquinas Ferrari 458 Speciale 38 Estilo 40 Exposição: Ron Mueck 42 Cinemateca Brasileira 45 Biblioteca de Araçariguama 46 50 4 financeiro novembro 2014 46 Hotel Dona Carolina 50 Fundação Dorina Nowill 55 INEPAD ARTIGOS 28 29 31 66 Carlos Thadeu de Freitas (CNC) Laércio de Oliveira Pinto (Data4Credit) Domingo Montanaro (New Space) Nicola Tingas (Acrefi) editorial Momento de decisão Foto: Mário Bock E sta época do ano costuma ser um período de São fatos que se somam aos já conhecidos desafios expectativa em relação ao novo ano que se avizi- do novo mandato – os dados econômicos são, todos nha. No caso de 2015, no entanto, essa ansieda- eles, preocupantes, a começar pela inflação e pela de é ainda maior – o País acompanha de perto os pre- situação das contas públicas. Claro que o quadro não é núncios do que será o segundo mandato da presidente desanimador, mas também é evidente que a presidente Dilma Rousseff. Sabe-se que será um outro governo, precisava agir, e com rapidez, para que os problemas embora a presidente tenha se mantido no cargo. fossem ao menos encaminhados para solução. Essa onda de crescente expectativa criou-se antes E em meio a tantos desafios chama a atenção mesmo das eleições de outubro, já que a presidente se um dos temas mais lembrados na eleição – o Bolsa antecipou e anunciou a troca do ministro da Fazenda. Família. Mais do que a visão maniqueísta que prevaA ansiedade cresceu ainda mais quando o Copom leceu na campanha eleitoral, esse assunto precisa ter anunciou, logo depois do segundo turno da eleição, uma visão abrangente, que vai muito além da discusuma elevação na taxa básica de juros, que pegou de são estéril sobre sua manutenção. surpresa todo o País. O fato é que o Bolsa Família precisa ser encaraMais ainda, Marta Suplicy puxou a fila e deixou do como uma etapa do processo de inclusão social. o Ministério da Cultura antecipadamente, ao lado Ninguém nega sua importância, mas é necessário que de outros que faziam parte do governo Dilma, e foi ele não seja encarado como um fim em si mesmo. A explícita ao afirmar que Dilma Rousseff terá grandes ideia central, isso sim, é que o Bolsa Família se torne desafios no segundo mandato, como resgatar a credi- um instrumento para que a população mais carente bilidade na economia. possa de fato melhorar de vida. Para isso, ela precisou A presidente demonstrou que essa será uma das (e em muitos casos ainda precisa) de recursos, mas é maiores prioridades de seu novo mandato ao anun- preciso muito mais. A população necessita de educaciar, no final de novembro, a linha de ção, de formação, de instrumentos frente de sua nova política econômique a ajudem a progredir, sem ficar ca. É uma equipe de respeito, formana eterna dependência de programas da por nomes como os de Joaquim assistencialistas. Levy como ministro da Fazenda, Enfim, como se pode ver por esse Nelson Barbosa no Planejamento e exemplo, o caminho é árduo e longo a manutenção de Alexandre Tombini para a presidente Dilma Rousseff no no comando do Banco Central. Foram seu novo mandato. Todos nós, cidanomes saudados com entusiasdãos e empresas, torcemos para que mo pelos agentes econômicos, que ela seja bem sucedida e estamos traenxergaram nessas escolhas uma balhando para que a economia tenha mudança de rumo na direção correta uma efetiva melhora. A hora é agora, na política econômica. e os agentes econômicos estão consA nova equipe econômica é a concientes e dispostos a colaborar para firmação de que podemos esperar que o País retome o desenvolvimento muitas novidades em 2015. O governo sustentado. parece mesmo disposto a fazer um De olho nessa tarefa, desejaajuste na área fiscal e a usar a política mos um Feliz Ano Novo pela frente! monetária de maneira mais agressiva Érico Sodré Quirino Ferreira: Novidades certamente não faltarão na tentativa de conter a inflação. neste 2015! f presidente da Acrefi novembro 2014 financeiro 5 expediente ISSN 1809-8843 Publicação da acrefi – Associação Nacional das Instituições de Crédito, Financiamento e Investimento Rua Líbero Badaró, 425 – 28°andar – São Paulo – SP Tel: (11) 3107-7177 fax: (11) 3106-6082 – www.acrefi.org.br Presidente Érico Sodré Quirino Ferreira Vice-presidentes Aquiles Leonardo Diniz, Décio Carbonari de Almeida, Felicitas Renner, José Luiz Acar Pedro, Leonardo Marcondes Dadalto, Luís Fernando Staub, Mauro Roberto Vasconcellos Gouvêa e Rubens Buttion Diretor Tesoureiro José Garcia Neto Diretor Secretário Renato Oliva Diretores regionais Carlos Alberto Samogim, Edmar Casalatina, Eliseu Colman, Leonardo Bortolini, Luis Eduardo da Costa Carvalho, Marcos Rosa, Paulo Dalla Nora, Paulo Henrique P. Guimarães e Sebastião Geraldo Toledo Cunha Diretores executivos Alexandre Teixeira, Deo Rozindo Filho, Gabriel José Gama Ferreira, Hilgo Gonçalves, João dos Santos Caritá Júnior e Ronaldo Rondinelli Montadoras Edson Fróes Castilho, Edson Tadashi Ueda, Eduardo Tavares Nobre Varella, Gunnar Alejo Ramos Murillo, Joelcyr Carmello Filho e Nelson Dias de Aguiar Diretores conselheiros José Carlos Alves, Ricardo Janini e Roberto Jabali Conselho consultivo Alkindar de Toledo, Manoel de Oliveira Franco e Ricardo Malcon (membros natos); Décio Carbonari de Almeida, Flávio Antonio Meneghetti, Ilídio Gonçalves dos Santos, Miguel José Ribeiro de Oliveira, Ricardo Loureiro e Rogério Pinto Coelho Amato (membros) Conselho fiscal Domingos Spina e Sérgio Darcy (efetivos) e Geraldo Lima Wandalsen (suplente) Diretor superintendente Antonio Augusto de Almeida Leite (Pancho) Controller Carlos Alberto Marcondes Machado Consultora Jurídica Lívia Esteves Economista-chefe Nicola Tingas Assessoria contábil AG Silveira Contabilidade Assessoria de imprensa Tamer Comunicação Empresarial Av. Brigadeiro Faria Lima, 1912, cj. 12b - Jardim Paulistano - São Paulo - SP Tel.: (55.11) 3031.2388 - CEP: 01451-000 – www.tamer.com.br Publisher Sergio Tamer Redação Editores Theo Carnier e Gilberto de Almeida Editor assistente Gustavo Girotto Repórter Débora Dias Fotografia Alex Rosa, Fábio Moreira Salles, Gabriel Kosman, Marina Sanz e Mário Bock Arte Moacyr MW e Rafael Pascoal Revisor Vicente dos Anjos Impressão Eskenazi Gráfica 6 financeiro novembro 2014 nossasassociadas ACFI - Aymoré Crédito, Financiamento e Investimento S.A. Banco PSA Finance Brasil S.A. Agiplan Financeira S.A. CFI Banco Rodobens S.A. Agoracred S.A. Soc. Crédito, Financiamento e Investimento Banco Safra S.A. Banco Santander Brasil S.A. Banco A.J. Renner S.A. HSBC Bank Brasil S.A. Banco Múltiplo Kredilig S.A. Crédito, Financiamento e Investimento Lecca Crédito, Financiamento e Investimento S.A. Banco Semear S.A. Banco Bonsucesso S.A. Banco Toyota do Brasil S.A. Banco Bradesco Financiamentos S.A. Banco Cacique S.A. Mercantil do Brasil Financeira S.A. Crédito, Financiamento e Investimentos Banco Volkswagen S.A. Banco Yamaha Motor do Brasil S.A. Midway S.A. Crédito, Financiamento e Investimento Múltipla CFI S.A. Banco Carrefour S.A. Banco CBSS S.A. Banif Banco Internacional do Funchal (Brasil) S.A. Banco Cifra S.A. BMW Financeira S.A. CFI Banco Citibank S.A. Brickell S.A. Crédito, Financiamento e Investimento Banco Citicard S.A. Omni S.A. Crédito, Financiamento e Investimento Parati Crédito Financiamento e Investimento S.A. Pernambucanas Financiadora S.A. Crédito, Financiamento e Investimento Banco CNH Capital BV Financeira S.A. Crédito, Financiamento e Investimento Banco Daycoval S.A. Caixa Econômica Federal Banco De Lage Landen Financial Services Brasil S.A. Caruana S.A. Sociedade de Crédito Financiamento e Investimento Portoseg S.A. Crédito, Financiamento e Investimento Banco do Brasil S.A. Cetelem Brasil S.A. Crédito, Financiamento e Investimento Santana S.A. Crédito, Financiamento e Investimento Dacasa Financeira S.A. Sociedade de Crédito, Financiamento e Investimento Sax S.A. Crédito, Financiamento e Investimento Portocred S.A. Crédito, Financiamento e Investimento Banco Ficsa S.A. Banco Fidis S.A. Banco Gerador S.A. Banco GMAC S.A. Banco Honda S.A. Finamax S.A. Crédito, Financiamento e Investimento Financeira Alfa S.A. Crédito, Financiamento e Investimentos Banco Intermedium S.A. Senff S.A. Crédito, Financiamento e Investimento Socinal S.A. Crédito, Financiamento e Investimento Financeira BRB Sorocred Crédito, Financiamento e Investimento S.A. Banco Itaucard S.A. Herval Financeira S.A. Crédito, Financiamento e Investimento Sul Financeira S.A. Crédito, Financiamento e Investimento Banco Panamericano S.A. Grazincred S.A. Banco Itaú S.A. novembro 2014 financeiro 7 “Espere o melhor... mas, prepare-se para o pior” Fotos: Fábio Moreira Salles Por Theo Carnier e Gustavo Girotto Na abertura do 9o SIAC, Érico Ferreira, presidente da Acrefi, apresentou aos mais de 600 convidados sugestões da entidade para a reforma política A informação de qualidade normalmente gera boa audiência nos eventos financeiros. Quando se acrescenta a isso o fato de o mercado estar ansioso por saber o que acontecerá no próximo mandato da Presidente Dilma Rousseff, a atenção dos líderes do setor redobra. Essa atraente receita, sem faltar um ingrediente sequer, mobilizou mais de 600 convidados credenciados para o 9o SIAC (Seminário Internacional Acrefi), dia 6 de novembro, em São Paulo. 8 financeiro novembro 2014 Érico Sodré Quirino Ferreira: presidente da Acrefi Além da atmosfera de curiosidade sobre o que diriam os palestrantes Alexandre Schwartsman, Luiz Carlos Mendonça de Barros, Antonio Delfim Netto e Barry Naughton, professor da Universidade de San Diego e um dos maiores especialistas no mercado chinês, tratava-se do primeiro evento pós-eleição presidencial. Para completar o menu, eram aguardados com grande expectativa os resultados de uma pesquisa da Acrefi, encomendada ao instituto TNS, a respeito das perspectivas para 2015. Antes de passar a palavra aos palestrantes, Érico Ferreira, presidente da Acrefi, deu as boas-vindas aos convidados, agradeceu aos patrocinadores do evento, Cetip e CNseg, e aproveitou para fazer algumas sugestões para a reforma política no segundo mandato da Presidente Dilma Rousseff. Suas quatro propostas foram as seguintes: A carreira do político deve respeitar a mesma progressão que existe no mundo corporativo. A pessoa começa como trainee até chegar a diretor ou presidente. O político deveria, obrigatoriamente, iniciar a sua trajetória como vereador, depois prefeito, deputado estadual, deputado federal, governador e finalmente Presidente da República. • voto deve favorecer apenas o candidato, o •votoOpara o artista não deve ser usado para ajudar a eleger outras pessoas, somente os mais votados seriam eleitos. O parlamentar que deixa o seu mandato para tentar uma eleição a cargo executivo deve renunciar à sua cadeira, sem direito a retorno. Nas campanhas para reeleição, o candidato deve obrigatoriamente afastar-se do seu cargo no executivo. Antes de finalizar sua exposição, Érico Ferreira fez duas observações. A primeira: “Não tenho a menor pretensão de que as minhas sugestões para a reforma política sejam consideradas pelos parlamentares”. A segunda foi uma recomendação para 2015: “Espere o melhor... mas, prepare-se para o pior.” f • • novembro 2014 financeiro 9 Fotos: Mário Bock Reformas não podem esperar palestra de Alexandre Schwartsman, que recordou: até o Banco Central está prevendo inflação de 6,3% para este ano, muito próxima do teto de 6,5%, e já estima 5,8% para 2015. Na análise do economista, esse quadro pode ainda se agravar e a taxa de juros será insuficiente para trazer a inflação para a meta. Ele considera que seria necessário utilizar outros mecanismos no combate à inflação, mas não acredita que isso acontecerá. “Basta ver que a expansão fiscal tem sido considerável e nada leve a crer que o quadro vá mudar.” A opção do governo, segundo Alexandre Schwartsman, tem sido combater a inflação com o controle de preços e também usar o câmbio rítico mordaz da política econômica do govercomo ferramenta. Mas os resultados, na avaliano, o economista Alexandre Schwartsman, ção dele, não têm sido positivos, até porque esses ex-diretor da Área Internacional do Banco instrumentos têm se mostrado historicamente de Central, foi enfático em sua palestra durante o 9o pouca ou nenhuma eficiência. SIAC. Os problemas que o Brasil está vivendo na Apesar desse pessimismo, o economista área econômica são de responsabilidade de meconsidera que a situação do Brasil não é desesdidas adotadas internamente e não do quadro peradora, mas requer muita atenção. “Veja-se, internacional, garantiu. “Essa argumentação não Alexandre Schwartsman: por exemplo, o setor externo. O déficit em contafecha porque não houve desaceleração econôeconomista e professor -corrente deve ser acompanhado com cuidado, mica global. Nos últimos anos o Brasil tomou ‘de do INSPER ainda mais em um quadro internacional em mulavada’ até de seus países vizinhos em relação ao crescimento – de 2010 a 2008 o mundo cresceu 3,5% e a esti- dança. O Federal Reserve, dos Estados Unidos, já acabou com o mativa para o período 2011-2014 é de 3,5%. Enquanto isso, nos quantitative easing (compra de ativos financeiros para ampliar a liquidez) e deve, em breve, aumentar os juros, o que terá impacarrastamos com um crescimento médio de 1,6% ao ano.” Entre as causas dessa situação, ele destacou a queda da to direto na economia global, Brasil incluído.” Há solução para um cenário tão pessimista? Alexandre produtividade desde 2008. “O Brasil estava em um processo de reformas que aconteceu desde os anos 1990 até 2005. Não por Schwartsman acredita que sim, “desde que se inverta tudo o que coincidência, a produtividade cresceu nesse período. A partir daí foi feito nos últimos quatro anos”. Entre as alternativas que ele sugere estão a recuperação parcial das contas públicas, o realisas reformas pararam e a produtividade despencou”, relembrou. Schwartsman afirmou também que a PEA (população econo- mo tarifário e cambial e o controle da inflação. Não existem alternativas além dessas se o País quer retomar micamente ativa) – ou seja, os que estão trabalhando ou procuram emprego – vinha crescendo paralelamente ao aumento da o crescimento sustentado, assegura o economista. Ele reconhece, PIA (população em idade ativa), mas lamentou que esse quadro no entanto, que será difícil adotar essas medidas: “Opções não tenha mudado nos últimos anos. “Nos últimos trimestres temos há. Não se trata de examinar “se” é preciso fazer tudo isso, mas assistido à queda persistente e inédita da PEA. Além disso, os sim “quando” tudo isso deve ser feito”. Schwartsman defende salários têm crescido acima da produtividade, o que aumenta o que essas iniciativas devem ser tomadas logo no primeiro ano custo do trabalho. Para agravar, pelo lado da produção, a indús- do novo governo de Dilma Rousseff para evitar uma postergação inaceitável no atual cenário: “Não se pode esperar, por exemplo, tria brasileira tem se tornado menos competitiva.” A inflação acima do teto da meta também foi lembrada na até que as condições externas efetivamente piorem”. f O economista Alexandre Schwartsman, ex-diretor do BC, afirmou no 9o SIAC que os problemas que o Brasil está vivendo são consequências das medidas adotadas internamente e não do quadro internacional C 10 financeiro novembro 2014 vam e esperam se desenvolver um ciclo para que possam ganhar com ele no longo prazo”, informou, em tom de galhofa. Para sintetizar, ele disse que os primeiros agem de uma forma pró-cíclica, ou seja, impulsionados pelo momento. Já os segundos, possuem uma visão anticíclica. “Hoje precisamos de mais ‘urubus técnicos’ porque o Brasil vive claramente um momento de exagero pró-cíclico, que é uma posição mais fácil do que a anticíclica. Isso nos induz à conclusão de que tudo está perdido e acaba apagando outros fenômenos”, disse. A comparação do desenvolvimento do Brasil com o do México é rechaçada por Mendonça de Barros de forma lúdietentor de um senso de humor aguçado, que ca. “Um país que toca música de corneta daquele ora alterna com a realidade dos indicadores jeito... pôro pô-pô-pô (imitou o palestrante, arrancaeconômicos e noutra com otimismo ao do risos da plateia), além da questão de o prefeito futuro, o tucano confesso Luiz Carlos Mendonça e sua mulher envolvidos nos desaparecimento de de Barros, economista da Quest Investimentos e jovens que faziam um protesto. É melhor pararmos ex-ministro das Comunicações, arrancou risos da o por aqui na comparação”, declarou. plateia do 9 SIAC com a frase: “A derrota sofriEm relação ao mercado de trabalho, ele cida por Aécio (Neves) foi o ideal. É melhor deixar tou que, com cada vez menos jovens dispostos a esse abacaxi com a presidente Dilma”, disparou o trabalhar, as taxas de desemprego têm mantido economista, que falou logo após a palestra de Aleníveis de baixo recorde mesmo. “Até pode soar xandre Schwartsman. E aproveitou o ensejo: “Se que esses jovens tiveram um surto momentâquiserem que eu fale mal do governo, até sei alLuiz Carlos Mendonça de neo de vagabundagem, embora estudos mosgumas coisas que o Schwartsman provavelmente Barros: economista da trem que o tempo do jovem na escola está aunão sabe, é só me falar. Mas acredito que há um Quest Investimentos mentando, e que os salários para pessoas com cenário positivo para os próximos anos na agenda maior escolaridade também, o que são estímudo País”, frisou Mendonça de Barros. los claros para que isso acabe acontecendo.” O economista ressaltou que a queda de produtividade, nos úlPara ele, os problemas que levam hoje a um crescimento econôtimos anos, não pode ser atribuída à atual Presidente. “A verdade mico baixo passam por questões estruturais, mas também, na última é que havia uma capacidade ociosa muito grande, que cresceu de década, o governo petista não entendeu a dinâmica. “A produtividade forma vigorosa no governo Lula ao contar com um ciclo positivo, cresceu de 2005 a 2008 porque havia uma ociosidade muito grande que acontece de tempos em tempos”, afirmou. Para ele, o aumento na indústria, que foi sendo ocupada e aumentou-se a produtividade real do salário mínimo de 2002 a 2010 ocorreu em um momensem precisar fazer nada. Isso ainda esteve ligado à forte expansão to possível, onde existia um processo retroalimentado, uma vez do comércio internacional dos últimos anos e também da renda e do que parte desses salários retornava para as empresas, irrigando mercado interno, que foram puxados pela indústria”. toda essa cadeia. “Esse período de ouro, que naquele momento No fim, ele acredita que com mais gente formalizada haveinebriou o governo, se esgotou e, por incompetência teórica, a Prerá melhora da percepção daquilo que se paga de impostos em sidente Dilma não percebeu”, apontou. comparação ao que é oferecido pelo Estado. “É isso o que nos Mendonça de Barros classificou que os agentes econômicos delevará a pressões necessárias para mudar a constituição, reevem olhar menos para o momento e mais para horizontes longos quilibrar o papel do Estado e ter outra agenda de transformação para formar suas expectativas, que hoje estão tomadas pelo negatipara o País. Precisamos acreditar na melhora, mas se me deram vismo. “Costumo dizer que, no mercado financeiro, temos os ‘urubus mais meia hora e combinarmos, posso ser mais pessimista que normais’ – aqueles que fazem operações diárias de compra e venda o Schwartsman (risos...)”, finalizou Mendonça de Barros. f atrás do que está acontecendo – e os ‘urubus técnicos’, que obser- Luiz Carlos Mendonça de Barros, economista da Quest Investimentos, acredita que há um cenário positivo para os próximos anos na agenda do País. Ressaltou que a queda de produtividade não pode ser atribuída à gestão da Presidente Dilma D 12 financeiro novembro 2014 Foto: Fábio Moreira Salles Reinado do abacaxi Retomar as exportações O ex-ministro Delfim Netto diz que o principal motivo de o Brasil ter parado de crescer é porque deixou de comercializar seus produtos com o resto do mundo Fotos: Mário Bock N ão deixe a bola quicar na frente do ecoporque faltou uma política cambial previsível. Há nomista Antonio Delfim Netto, que é gol 30 anos o País vem usando o câmbio para conna certa. Depois de ouvir os pontos de trolar inflação e abandonou a prioridade de uma vista antagônicos dos palestrantes Alexandre tarifa de câmbio competitiva para a indústria”, Schwartsman e Luiz Carlos Mendonça de Barros, lembrou Delfim Netto. o ex-ministro da Fazenda disse que um anulou o Isso provocou uma perda sistemática na paroutro e era chegado o momento de os convidados ticipação do Brasil no comércio exterior. O exno 9o SIAC conhecerem os reais problemas que -ministro calcula que, de 1962 até 1986, o País afetam o Brasil. “Esses economistas, com suas multiplicou por dez sua fatia de bens e serviços exposições interessantes, acabaram se anulanque circulam pelo mundo – saiu de 0,05% para do”, brincou Delfim. 0,95% –, mas, desse ponto em diante, o moviAntes de ingressar diretamente nos problemento foi descendente. Atualmente, essa premas nacionais, o ex-ministro lembrou que o Es- Antonio Delfim Netto: sença declinou a cerca da metade do pico atintado brasileiro é republicano e democrático. “So- ex-ministro da Fazenda gido no período dos anos 80. “Os calçados, que mos mais de 140 milhões de eleitores e temos os exportávamos de Franca, foram substituídos nossos votos apurados em oito horas. Nunca tivemos aqui um Te- pelos sapatos importados da China.” xas ou uma Califórnia”, referindo-se ao peso desses Estados nas Essa contração foi simultânea ao avanço vertiginoso que a ecoeleições norte-americanas. “Aqui todos têm direitos iguais, não nomia chinesa teve perante o mercado mundial – situação contra a importa onde nasceram, se foram gerados debaixo de uma ponte qual o Brasil praticamente não se mexeu. Entre 1983 e 1985, segunou um numa luxuosa suíte do Waldorf Astoria, em Nova York.” do Delfim, a participação do País no comércio mundial foi de 0,9% do De acordo com Delfim Netto, o principal motivo para Brasil ter total, ao lado de uma fatia de 1% para os produtos chineses. Entre parado de crescer é que o País deixou de exportar para o resto do 2011 e 2013, a média brasileira caiu para 0,7%, enquanto a China mundo. Segundo a estimativa do ex-ministro da Fazenda, a indús- conquistou 16,6% do pacote global. “Os calçados que exportávamos tria nacional teria perdido R$ 370 bilhões, entre 2002 e 2014, com de Franca foram substituídos pelos sapatos importados da China.” a queda das exportações, além de produzir em vez de importar. “O Segundo Delfim, a prioridade do governo não era o cresciBrasil não cresce porque a indústria não cresce. E a indústria não mento porque não houve investimento. “Aqui existe excesso de cresce porque o País jogou burocracia; o clima dos fora o comércio exterior, negócios piorou muito. que é um de seus motores Temos tudo para recupemais importantes”, afirrar isso, basta ter coramou o economista. “Nunca gem. Precisamos, porém, tivemos redução de deaprovar a reforma do manda. Com a produção ICMS e colocar em práestagnada, a demanda foi tica a proposta da CUT, suprida pela importação.” que estabelece a livre Uma forma de obsernegociação entre trabavarmos isso é o uso que o lhadores e empregadogoverno tradicionalmente res. Devemos estimular fez do câmbio como polía produtividade de cada tica de controle de preços, homem e prepará-lo para em vez de política indusutilizar esse mercado trial ou comercial. “As exmais sofisticado”, finalio No fim do 9 SIAC, Delfim Netto é cercado por alunos da PUC/Campinas portações não cresceram zou o ex-ministro. f novembro 2014 financeiro 13 Foto: Fábio Moreira Salles A China em transição Barry Naughton, professor da Universidade de San Diego, diz que o ritmo do crescimento da economia chinesa está mais lento e a política é um dos obstáculos à aceleração Xi Jinping e equipe, das quais 118 referem-se à área econômica. A importância da reforma econômica na China, recordou Naughton, explica-se pela mudança de modelo, que passa a dar prioridade ao consumo das famílias e não mais ao investimento em capital fixo. Assim, os chineses deverão mais e mais dar preferência a produtos manufaturados usados no dia a dia em vez de insumos industriais. O setor financeiro está sendo alvo de parte dessas mudanças. “Serão necessárias medidas China vive um momento de importante agressivas para reestruturar o sistema financeitransição econômica e política, um proro”, disse o palestrante. “No entanto, há um cecesso longo e muitas vezes penoso que, nário positivo que serve como base para que se no entanto, é irreversível. A análise foi feita por tenha um novo quadro. O governo teve sucesso Barry Naughton, professor da Universidade de com a decisão de recapitalizar o setor bancário San Diego (Califórnia, Estados Unidos) e um dos entre 2003 e 2007 e as instituições financeiras maiores especialistas no mercado chinês, duransão lucrativas atualmente. A dívida do governo te palestra realizada no 9o SIAC. central é de apenas 26% do PIB, a poupança é “O crescimento da economia da China está em Barry Naughton: economista elevada e quase todos os devedores são pessoas ritmo mais lento e a política é um dos obstáculos especialista em China domésticas. E não se pode esquecer que o resulà aceleração”, afirmou Naughton, em sua fala no tado em conta-corrente da China é positivo, equievento. “No entanto, o nível de crescimento de 7%, com o qual o país convive agora e que deve durar nos próximos valente a 2,2% do PIB, e que o país é credor líquido externo, com 20 anos, é expressivo e mantém a China na linha de frente das quase US$ 4 trilhões em reservas”. Como obstáculos à reforma, ele lembra que a reestruturação potências mundiais. O patamar é muito diferente para todos nós, que nos acostumamos com crescimento anual acima de 10%, está impactando balanços de várias instituições e que deverá acontecer, em algum momento, maior liberalização do mercado mas ainda assim trata-se de um nível expressivo”. Em sua análise, o especialista lembrou que a força de traba- de capitais chinês: “Por isso, a mudança é difícil. Mas está aconlho está envelhecendo na China e que esse fator tem peso im- tecendo, até porque não parece haver outra alternativa”. Levando em conta esse quadro, Barry Naughton prevê que a portante nas mudanças políticas e econômicas: “O presidente Xi Jinping está consciente da relevância de fatores como esse e tem reforma econômica em um quadro de centralização do poder vai agenda ambiciosa e às vezes contraditória”, afirmou Naughton. resultar, em algum momento, em um choque interno ou externo, “Apesar do tamanho do desafio, ele tem agido, como no caso da se não em ambos os fronts. No entanto, nem esse choque causará ofensiva anticorrupção, que, apesar dos riscos, aumentou seu po- grande abalo na economia mundial, afirma o especialista: “A Chider no Partido Comunista. Até agora, Xi tem conquistado o mais na continuará a surpreender, mas não haverá uma crise parecida com a que abalou o mundo em 2008 a partir dos Estados Unidos. alto nível de poder no país em 20 anos”. Entre as prioridades do governo chinês, o especialista des- O fluxo de capitais ao país deve se acelerar. Seja como for, o crestacou a reforma econômica e o nacionalismo assertivo. Ele re- cimento de longo prazo deve continuar pelo menos nos próximos cordou que, nesse contexto, já foram tomadas 336 iniciativas por 20 anos, embora possam acontecer rupturas”. f A 14 financeiro novembro 2014 Qual deve ser a prioridade da Presidente em 2015 ` Brasileiros ressabiados Pesquisa Acrefi/TNS revela que 75% das pessoas consultadas pretendem economizar mais em 2015, segundo o levantamento apresentado no 9o SIAC Acha que a Presidente conseguirá resolver essa prioridade? P assadas as eleições, a Acrefi encomendou ao Instituto TNS uma pesquisa para sentir o pulso do brasileiro diante do novo mandato presidencial de Dilma Rousseff. O estudo, que abordou mais de mil pessoas em todo o País, foi apresentado dia 6 de novembro durante o 9o SIAC (Seminário Internacional Acrefi) e revelou que 75% dos ouvidos pretendem economizar mais em 2015, enquanto 19% não desejam mudar seu padrão de consumo e 6% planejam gastar mais no ano que vem. O levantamento mostrou também que 61% das pessoas consultadas não esperam fazer financiamento em 2015 e 31% delas disseram ter planos nesse sentido. Entre os itens com maior propensão estão os financiamentos de imóvel (61%), automóveis (51%), eletrodomésticos (17%), empréstimos pessoais (15%) e consignados (12%). Em relação à situação individual no ano de 2015, os dados são otimistas. Porcentagem de pessoas que acreditam que o quadro vai melhorar: a situação financeira pessoal, 47%; o padrão de vida, 43%; a capacidade de fazer compras para Acha que a Presidente conseguirá resolver essa prioridade? novembro 2014 financeiro 15 Foto: Fábio Moreira Salles Pensando na situação do Brasil em 2015 como avalia ... James Conred: CEO da TNS Brasil sua casa, 42%; acreditam que serão capazes de fazer investimentos como carro e casa, 38%. Os dados auferidos ainda mostram que 37% dos brasileiros disseram estar otimistas com o futuro, enquanto 47% disseram estar preocupados. Outros 6% afirmaram enxergar o futuro com resignação e 10% se declararam pessimistas. Realizada logo depois do segundo turno das eleições presidenciais, a pesquisa perguntou qual deve ser a prioridade da Presidente em 2015 e a maioria (36%) disse que a inflação deve estar no topo da lista. Em seguida, a reforma política, com 22%; o crescimento da economia (18%); a reforma tributária (17%); a redução da taxa de juros (9%); e investimento em infraestrutura (8%). Quando questionados sobre se ‘a Presidente será capaz de resolver problemas como inflação, crescimento econômico e reformas política e tributária’ 45% afirmaram estar confiantes de que haverá melhora nesses pontos, contra 55% que se disseram descrentes. Esse último número, praticamente, está concentrado no grupo dos que deram seu voto ao candidato do PSDB: nessa divisão, 86% desacreditam nas mudanças, e apenas 14% afirmam que irá melhorar. Já os que votaram no PT, 83% estão confiantes contra 17%. Confira outros dados da pesquisa no link: http://www.acrefi.org.br/eventos/2014/9o-siac/ pesquisa-tns.pdf f 16 financeiro novembro 2014 Sentimento em relação ao futuro Nesse contexto que discutimos, você se sente propenso a fazer um financiamento em 2015? 9 SIAC NA mídia o Além dos 600 convidados que acompanharam ao vivo o evento da Acrefi, cerca de 20 veículos de comunicação participaram e repercutiram o conteúdo das palestras e da pesquisa TNS novembro 2014 financeiro 17 9o SIAC NA mídia 18 financeiro novembro 2014 executivo Um CEO diferente Georges Legrand, da Cassiopae Brasil, busca expansão dos negócios na América Latina mantendo a serenidade de quem, antes de tudo, preserva os bons momentos da vida Por Gilberto de Almeida O parisiense Georges Legrand é um CEO que foge a qualquer padrão. Sua formação foi construída na universidade da vida. É um autodidata convicto. Quem consulta seu nome no Google encontra apenas um currículo de nove linhas no LinkedIn. Nada mais. Ele sempre conseguiu conciliar no trabalho duas sensações que a maioria dos executivos sonha em conquistar só depois da aposentadoria: liberdade e prazer. Aos 55 anos, Legrand, CEO na América Latina da Cassiopae – empresa líder mundial de softwares de gestão de ativos financeiros –, é um adepto do carpe diem, expressão em latim, extraída de um poema do filósofo romano Horácio, que significa aproveite o momento, sem medo do futuro. “A França é um país muito duro com quem tem esse tipo de perfil”, diz o executivo. “Se você não tem um diploma, suas chances são muito pequenas de chegar a algum lugar.” Morando há um ano e oito meses em São Paulo, Legrand se sente completamente à vontade entre os brasileiros, afinal desde a infância já cultivava a intenção de viver por aqui. “Aos 12 anos, eu peguei uma bandeira e cravei em cima de Brasil no mapa-múndi que tinha no meu quarto e disse: um dia irei morar lá”, conta o executivo. Não deu outra. 20 financeiro novembro 2014 Mas até atingir o seu objetivo foram muitas idas e vindas. Na sua primeira tentativa, aos 18 anos, foi para a África, depois para a Ásia, sempre atrás de um meio de transporte que pudesse trazê-lo para o Brasil. Só que o dinheiro acabou e retorno para a França foi inevitável. Em outra experiência, alguns anos depois, ele foi assaltado uma hora depois de ter desembarcado no Rio de Janeiro. Ao tentar a sorte mais uma vez, em 1990, já como executivo da companhia Telesistema Brasil, viu suas pretensões profissionais e da empresa ruírem diante do desastre provocado pelo Plano Collor. Nada disso, porém, o fez esmorecer do sonho de morar no Brasil. Embora ainda carregue um natural sotaque francês, Legrand fala o português com enorme fluência. Sem se apertar com as gírias ou com as expressões indígenas. Facilidade que adquiriu aos poucos, desde a adolescência, a partir dos livros e das músicas brasileiras, e depois com a convivência de 20 anos com sua esposa carioca. Essa grande familiaridade com a cultura nacional foi uma das principais características que levaram a Cassiopae a indicá-lo para o comando da sua primeira base estratégica na América Latina. “Todo mundo sabia do meu sonho de um dia morar no Brasil”, lembra Legrand. Foto: Alex Rosa Georges Legrand: CEO da Cassiopae Brasil ração de crédito no Vietnã. Foi o escolhido porque teve a coragem de discordar dos executivos do banco sobre a ferramenta de crédito a ser adotada entre os vietnamitas, povo que não tinha a menor intimidade com a prática de financiamento de bens. Lá, o banco estava de olho no atraente mercado de crédito para motocicletas. Antes de ir, a direção do SG retomou uma velha pergunta que ele acreditava já ter sido superada: quais são os seus diplomas? Com a mesma sinceridade de sempre, ele disse que era formado na faculdade da vida. Diante da sua franqueza, o banco manteve Legrand à frente da operação. Depois de escolher a ferramenta de crédito adequada, estabelecer parceria com as principais fabricantes de motos e com os revendedores, em seis meses, o SG já tinha 100 pontos de venda em Saigon, conhecida atualmente como Ho Chi Minh, a maior cidade do Vietnã, e outras 50 unidades “Na França, se você não tem um diploma, suas chances são muito pequenas de chegar a algum lugar” No início de 2013, antes de arrumar suas malas e zarpar com a família para mais uma experiência por aqui, ele já tinha construído uma carreira respeitável na área de softwares para produtos financeiros. Sua trajetória no setor começou ainda aos 23 anos, quando viu no jornal o anúncio de um curso de informática. “Depois desse primeiro contato com o universo digital, atuei como desenvolvedor de software até que, em 1991, entrei para a área de projetos do banco Société Générale (SG)”, conta ele. Conhecido pelo seu espírito aventureiro e comportamento desprendido, Legrand recebeu, em 2006, a tarefa do SG de implantar a primeira ope- novembro 2014 financeiro 21 executivo Foto: Alex Rosa cracia é outro obstáculo terrível que se enfrenta por aqui.” Diante do diagnóstico de Legrand, Cassiopae optou por comprar a Disoft Crédito, em julho de 2013, que já tinha em sua carteira 15 clientes, como HSBC, Banco do Brasil e Itaú. “Só que esses parceiros, por enquanto, ainda não trabalham com a nossa ferramenta mais avançada, que permite realizar operações de crédito off-line, em qualquer lugar, até mesmo no meio do Rio Amazonas”, explica ele. “O nosso maior desafio agora é vender essa distribuídas pelo país. “Praticamente não tínhamos problemas com inadimplência dos clientes. Como eles não têm a cultura bancária, as pessoas todos os meses voltavam à loja para pagar em dinheiro as suas parcelas”, conta Legrand. Ao voltar para Saigon dois anos depois, o executivo descobriu que a rede implantada no país já estava com 450 funcionários e 150 pontos de venda. “São histórias malucas como essa que me dão prazer. Chegar a um lugar, trazendo debaixo do braço apenas flip chart, e conseguir deixar um legado”. O sucesso desse desafio no Vietnã se transformou em passaporte para que Legrand assumisse, em 2008, o cargo de CIO (Chief Information Officer) na Société Générale Equipment Finance e estruturasse um departamento de TI (Tecnologia da Informação) na Alemanha, Noruega, Itália, Índia e França, capaz de dar suporte a 25 países. Até que em março de 2012, Legrand juntou-se à Cassiopae para conduzir o desenvolvimento da empresa na América do Sul. “Assim que recebi o convite, topei imediatamente”, revela o executivo. Em duas semanas aqui, logo percebi que a forma mais simples de entrar no mercado brasileiro é por meio da compra de outra empresa. “O Brasil é resistente às empresas que vêm de fora”, analisa. “Além disso, a buro- 22 financeiro novembro 2014 “O Brasil é resistente às empresas que vêm de fora. “Além disso, a burocracia é outro obstáculo terrível que se enfrenta por aqui” mesma tecnologia, que já funciona em 350 clientes, distribuídos em 36 países, para as instituições de crédito no Brasil.” Mas Legrand fala sobre isso naturalmente, como se não estivesse sob pressão da matriz francesa, pois, ao que tudo indica, é um adepto do ensinamento do ensaísta norte-americano L. Smith (Logan Pearsall Smith): “Existem dois objetivos na vida: o primeiro, o de obter o que desejamos; o segundo, o de desfrutá-lo. Apenas os homens mais sábios realizam o segundo”. f consumo Nova classe média é multicanal 30% da classe média compra pela internet, principalmente os jovens, sendo que 48% deles consultam o preço antes de efetuar a compra novembro 2014 financeiro 23 Fonte: Data Popular A nova classe média brasileira, representada senvolve uma série de inovações em suas opepor 54% da população – cerca de 108 mi- rações de relacionamento com o cliente, formado lhões de pessoas –, está aumentando a sua essencialmente pela classe média, e oferece para presença nos canais digitais. Por estar mais conecta- seus 630 mil clientes a integração de todos os cado, esse estrato social também alterou sua jornada nais disponíveis de atendimento e relacionamento, de consumo e isso reflete na forma como se relacio- como aplicativos, SMS, canais sociais, chat, e-mail na com as empresas, principalmente entre os jovens e o tradicional telefone. Rodrigo Del Esses indicadores comprovam a necessidade de com menos de 30 anos. Claro: diretor Por isso, a forma de dialogar com esse público mudanças nas empresas, principalmente em negóde marketing e mudou. Essas são algumas das conclusões do le- cios cujo foco seja o público emergente. “Há uma lainovação da Omni vantamento “A classe média brasileira”, realizado cuna e as empresas ainda não perceberam a melhor Financeira pela Omni Financeira, em parceria com o Instituto forma de dialogar com a classe média. A tendência, Data Popular. O objetivo do estudo é compreender no curto prazo, é assegurar que o atendimento esteja melhor o perfil desse novo consumidor. Foram le- disponível na palma da mão de todos os consumidovados em consideração hábitos de consumo de mí- res, em que será possível resolver demandas com dia e características comportamentais. A TV aber- apenas um toque”, explica Rodrigo Del Claro, diretor ta, por exemplo, é a mídia mais consumida desse de marketing e inovação da Omni Financeira. Na Omni, a integração nos canais de atendimenpúblico. O levantamento revela que 88% dos consumidores identificados como classe média aces- to também contribuirá para ganhos de eficiência. “A sam a programação das principais emissoras pelo produtividade das equipes aumentará em função da otimização dos processos internos e, a partir da inmenos uma vez por semana. Na média geral, o celular, por sua vez, representa serção do digital, será possível reduzir em até 30% 82% e o rádio, 66%. O SMS e a propaganda de rua os custos operacionais”, finaliza Rodrigo. f impactam 43% dos pesEntre as atividades de Mídia e Comunicação, quisados, panfletos atinTV aberta, celular e rádio são as mais comuns na classe média gem 42%, redes sociais, 41%. A leitura de notícias % Mídia e Comunicação - Atividades que realizam (Classe média / ao menos uma vez por semana) na internet é um hábito frequente para 37% das pessoas consultadas na amostra. A presença na internet também é alta: 46% acessam a rede mundial diariamente, 56% utilizam para postar fotos, 55% fazem comentários e 48% pesquisam preço ou produto. A partir destes resultados, a Omni de- evento Momento de expectativa O tradicional Road Show da Acrefi discute, em Vitória (ES), as projeções da economia nacional e internacional para 2015 A o mostrar mais uma vez sua representatividade nacional, a Acrefi realizou dia 22 de outubro, no Bristol Four Towers Hotel, em Vitória (ES), mais uma edição do seu tradicional Road Show, que contou com a participação do economista Gustavo Loyola, ex-presidente do Banco Central e atual sócio-diretor da Tendência Consultoria; Fabio Mentone, diretor-executivo do FGC (Fundo Garantidor de Créditos); Carlos Fagundes, diretor da Integral-Trust; Kleber dos Santos e Marcelo Pereira, gerentes de produtos da CIP (Câmara Interbancária de Pagamentos); e Paulo César Andrade, gerente comercial da Cetip. Em sua apresentação, Gustavo Loyola falou sobre as perspectivas da economia para 2015. No cenário internacional, o economista disse que o ambiente é positivo, mantendo bom desempenho, com o desemprego em queda (5,9% em setembro) e a manutenção de índices elevados de confiança. No entanto, existem sinais ambíguos no curto prazo, pois a economia global e o ajuste monetário limitam o ritmo da recuperação. Ele prevê que o Federal Reserve começaria a elevar a taxa de juros em 24 financeiro novembro 2014 meados de 2015. Para Loyola, o crescimento deve seguir moderado nos próximos anos, com média esperada de 2,5% ao ano entre 2015 e 2019. No cenário nacional, o ex-presidente do BC apontou a perda do ritmo econômico nos últimos anos, com média de crescimento entre 2011 e 2014 de apenas 1,6% – expectativa 0,3% em 2014. Atualmente, segundo Loyola, há um cenário de baixa confiança que limita a reação no curto prazo. Dessa forma, o desafio inicial para 2015 é recuperar a confiança dos agentes monetários, com fundamental ajuste da política macroeconômica e da retomada da agenda estrutural. Depois de uma rápida explanação sobre a origem do FGC, Fabio Mentone, disse que a razão da existência da instituição é resguardar a confiança no sistema financeiro por meio da proteção das partes vulneráveis. Um pequeno poupador, por exemplo, não tem condições práticas de se informar sobre a real situação do banco em que guarda seus recursos: não consulta economistas, não lê balanços, não acompanha o noticiário econômico, não tem amigos influentes. Portanto, esse indivíduo, que a duras penas faz sua Fotos: Marina Sanz Da esq. para dir.: Paulo César Andrade, Kleber dos Santos, Gustavo Loyola, Antonio Augusto de Almeida Leite (Pancho) e Marcelo Pereira poupança, necessita de uma cobertura de depósito porque não tem como avaliar a saúde financeira do banco na hora de decidir onde aportar seus recursos. Para efeito da determinação do valor garantido dos créditos de cada pessoa, devem ser observados, no entanto, alguns critérios. O titular do crédito é aquele que tem o seu nome registrado na escrituração da instituição associada ou aquele designado em título por ela emitido ou aceito. Devem ser somados também os créditos de cada credor identificado pelo respectivo número de registro no Cadastro de Pessoas Físicas (CPF) / no Cadastro Nacional da Pessoa Jurídica (CNPJ), contra todas as instituições associadas do mesmo conglomerado financeiro. Não são cobertos, porém, pela garantia ordinária os depósitos, empréstimos ou quaisquer outros recursos captados ou levantados no exterior; as operações relacionadas a programas de interesse governamental instituídos por lei; os depósitos judiciais, além de instrumento financeiro que contenha cláusula de subordinação, autorizado ou não pelo Banco Central. Carlos Fagundes, da Integral-Trust, falou so- bre as regras do acordo Basileia III, que obriga os bancos a divulgar, entre outros itens, as reservas de lucro, os instrumentos de dívidas usadas para reforçar o capital dos bancos e deduções, como de ágios e créditos tributários. Mais dois pontos de observação com relação ao Basileia III são os índices de curto e de longo prazos. Antes de concluir, Fagundes destacou que a adoção das normas ocorrerá de forma progressiva pelas instituições dentro dos critérios já estabelecidos. O Basileia III, dentro do atual cenário econômico – aumento de investimento (infraestrutura e produção), maior oferta de crédito, elevação de prazos e queda nos spreads – confirma com aumento de segurança e o fortalecimento das instituições, em períodos de crise financeira”, completou o diretor da Integral-Trust. Fechando o evento em Vitória, Paulo César Andrade, gerente comercial da Cetip, revelou que os financiamentos de veículos no Brasil atingiram a marca de 564.515 unidades em setembro (275.257 modelos novos e 289.258 usados). O volume representa alta de 9,8% em relação a agosto e 5,4% na comparação com setembro de 2013. No acumulado de 2014, no entanto, o resultado de 4,651 milhões de veículos financiados ainda aponta queda de 6,6%, em comparação ao mesmo período do ano passado (4,982 milhões). Segundo levantamento da Cetip, apresentado por Andrade, o melhor resultado do ano foi puxado pelo financiamento de automóveis leves usados, com crescimento de 14,5% na comparação com setembro do ano passado e 6,7% frente a agosto. f novembro 2014 financeiro 25 evento2 Importante aliado na Ilustração: Rafael Pascoal resolução de conflitos A perícia é uma análise técnica conclusiva que auxilia na solução de pendências jurídicas amigáveis ou litigiosas Pedro Afonso Gomes: presidente do Sindicato dos Economistas do Estado de São Paulo A perícia no mercado financeiro, como instrumento útil e necessário para solucionar conflitos na esfera judicial, é algo cada vez mais presente no sistema das organizações. O presidente do Sindicato dos Economistas no Estado de São Paulo, Pedro Afonso Gomes, no mês de outubro, abordou o assunto na sede da Associação Nacional das Instituições de Crédito, Financiamento e Investimento (Acrefi), em São Paulo. Ele, que é economista pós-graduado em Mercado de Capitais, Direito Empresarial e Estratégias Empresariais, enfatizou que há hoje em torno de 12 milhões de processo envolvendo instituições financeiras, nos quais são realizadas perícias. “Ela tem uma forte função social. De certa forma, ajuda a pacificar questões sociais por estabelecer critérios de fixação orientando decisões mais assertivas”, destacou Gomes. Segundo ele, a perícia como definição preliminar trata-se de uma análise técnica conclusiva sobre fatos controversos para subsidiar a solução amigável ou litigiosa de um conflito. “A perícia não resolve um conflito, mas traz subsídios importantes que auxiliam em uma conclusão entre os envolvidos”, declarou o palestrante. 26 financeiro novembro 2014 A prova pericial, na prática, segundo o especialista, dispõe de caráter técnico no ordenamento jurídico e contribui com provas, tanto testemunhal quanto documental, trazendo certeza jurídica positiva ou negativa sobre determinado litígio. “Quando o juiz, na esfera judicial, ou as partes interessadas no campo extrajudicial, precisam de elementos contábeis para esclarecer determinadas questões, a prova pericial se torna indispensável”, explicou Gomes. A perícia arbitral, exercida sob o controle da lei de arbitragem, funciona há aproximadamente 18 anos no País, e é um meio eficiente de solução de conflitos. “É a realizada por um perito, e, embora não seja judicialmente determinada, tem valor de perícia judicial, mas sua natureza é extrajudicial, pois as partes litigantes escolhem as regras que serão aplicadas. Ela possui uma finalidade importante”, disse o presidente do Sindicato dos Economistas no Estado de São Paulo. Uma instituição financeira, antes de começar a elaborar um contrato para seus clientes, pode recorrer a uma perícia para avaliar os possíveis impactos de uma eventual demanda judicial. “O Código de Defesa do Consumidor (CDC) é aplicado nesse contexto, uma vez que cláusulas dúbias favorecem o aderente. Antes de colocar um contrato na rua, é sempre preciso avaliar o teor de fatos econômicos e financeiros para que não se tornem controversos ou inconsistentes”, alertou Gomes. Ele explicou que a atuação desse profissional requer graduação, habilitação legal, conhecimento técnico e experiência. “O perito é aquele que não pode ter dúvida, ou seja, foi contratado para resolver questões técnicas e solucionar conflitos. É de extrema importância para o sistema financeiro”, finalizou. f justiça Congestionamento nos tribunais Embora seja cada vez maior o número de juízes e de servidores, relatório revela que o número de ações que ingressam na Justiça é maior que o de processos concluídos Artigo enviado em 2/9/2014 S egundo o “Relatório Justiça em Números”, de 2012, do Conselho Nacional de Justiça, no Brasil, hoje tramitam aproximadamente 92 milhões de processos no Poder Judiciário. E, embora o Judiciário esteja cada vez maior em número de juízes e de servidores, a velocidade do ingresso de novos processos supera a de sentenciamentos e de baixas dos processos em trâmite, o que resulta em altas taxas de congestionamento nos tribunais. A partir desse diagnóstico sobre o sistema de justiça, surgiu a proposta da Secretaria de Reforma do Judiciário do Ministério da Justiça de uma política de articulação entre o setor público, o setor privado e o próprio Judiciário com o objetivo de fomentar mudanças no tratamento de conflitos no Brasil, com estímulo ao diálogo e à cooperação. Batizada de Estratégia Nacional de Não Judicialização (ENAJUD), a política, que pretende inovar ao aproximar os diferentes atores do sistema de justiça em torno de objetivos comuns, foi lançada em julho de 2014. Entre as ações da ENAJUD, está a difusão dos métodos autocompositivos de solução de disputas, com a promoção de capacitações em meios alternativos de resolução de conflitos. Para tanto, conta-se com a participação da Escola Nacional de Mediação de Conciliação (ENAM) do Ministério da Justiça, que promoveu, em 2014, três edições do curso “Noções Básicas de Conciliação e Resolução de Conflitos para Representantes de Empresas”, voltado para a formação em mediação e conciliação de prepostos, advogados, gerentes, gestores das diversas áreas das empresas e demais organizações prestadoras de serviços ou de comercialização de produtos, com duração de 30 horas. Ao todo, foram ofertadas 4.500 vagas, distribuídas entre profissionais ligados às áreas de trabalho da ENAJUD, com 1.828 inscritos oriundos do setor financeiro, 500 do setor de telecomunicações e 632 ligados ao setor varejista. Por fim, também foram disponibilizadas, em 2014, 1.500 vagas para as duas edições do curso a distância “Resolução Consensual de Conflitos Coletivos Envolvendo Políticas Públicas”, voltado para servidores da Administração Pública. O objetivo do curso é capacitar os agentes públicos em técnicas de construção de consenso a serem utilizadas na resolução de conflitos coletivos. f novembro 2014 financeiro 27 artigofreitasgomes Crescimento do comércio deverá ser o menor desde 2003 28 financeiro novembro 2014 Artigo enviado em 28/10/2014 O ano anterior a média do número de forte crescimento do comércio famílias que relataram ter dívidas auvarejista a partir de 2004 veio mentou 3,0% e alcança 63,1% do total. de uma conjunção de fatores Contudo, a alta do custo do crédifavoráveis, entre os quais se destaca o to teve impacto no comprometimento fortalecimento do mercado de trabalho da renda mensal com dívidas, entre e do crédito. Entre 2004 e 2012, a masas famílias endividadas. O comprosa de rendimento dos trabalhadores das metimento médio relatado por esse regiões metropolitanas brasileiras avangrupo de famílias passou de 29% çou 62% em termos reais, e o saldo de para 30% da renda mensal, e 20,9% crédito do Sistema Financeiro Nacional Carlos Thadeu de delas disseram ter mais da metade passou de 25% do PIB para 55% do PIB. Freitas Gomes: de sua renda comprometida com díNo período pós-crise, as políticas anticíEconomista-chefe da vidas. Assim sendo, mesmo que com CNC e ex-diretor do clicas de incentivos ao crédito e ao conBanco Central um perfil mais positivo, a manutensumo intensificaram esses efeitos. ção da tendência de alta do endiviO mercado de crédito também avança em ritmo mais moderado, sobretudo o cré- damento das famílias, ao mesmo tempo em que dito com recursos livres, desconsiderando-se o se observa uma moderação do consumo, tem uma crédito direcionado. Somando-se esses fatores à consequência importante no cenário econômico no perda de espaço para ampliação de incentivos fis- curto prazo, que corresponde à perda de espaço cais, ao aperto monetário em vigor desde abril de para expansão do crédito às famílias. Para este semestre e para o próximo ano, a 2013 e a um patamar mais elevado para a taxa de câmbio, tudo indica que essa tendência persistirá, expectativa é de que esses fatores continuarão e a demanda doméstica seguirá em processo de pesando sobre a demanda interna. Com inflação maior que a esperada, superando o limite superior ajuste também no próximo ano. Apesar da moderação do crescimento do crédito, da meta em setembro, não há espaço para uma rea elevação das taxas de juros manteve o endivida- versão na política monetária no curto prazo. Adiciomento das famílias em patamares elevados. Dados nalmente, há a inflação de preços administrados já da Pesquisa de Endividamento e Inadimplência do contratada para o próximo ano. A expectativa para Consumidor (PEIC) – da Confederação Nacional do a inflação nos próximos 12 meses, que já estava Comércio de Bens, Serviços e Turismo – mostram elevada no início do ano, alcançou 6,38%, o maior que entre setembro de 2014 e o mesmo período do patamar na semana de 19 a 25 de outubro. f artigooliveirapinto Big data, Artigo enviado em 31/10/2014 Fotos: divulgação uma revolução a favor dos negócios P ting como de crédito. oucas vezes no mundo dos neTrazendo essa realidade para o gócios se viu um movimento universo do crédito ao consumidor, tão grande acerca de um tema isso se reflete em: como o existente hoje em torno do big data. Big data é o assunto do momento, • Variedade de informações adestá cada vez mais presente no discurvindas de múltiplas fontes de dados so dos gurus de negócio e entrou defida web e de interações frequentes nitivamente nas agendas dos vendors com clientes ou prospects; de tecnologia em todo o mundo. • Grande volume de informaEsse conceito nasceu como decorções coletados em transações, conrência dos grandes desafios que empretatos e comportamento de clientes sas, como Google e Yahoo, passaram a e de múltiplas fontes de dados exLaércio de Oliveira enfrentar para poder processar quantiternas e da internet; Pinto: sócio e CEO da dades gigantescas de informações geraData4Credit • Velocidade cada vez maior de das pela mudança cultural trazida pela geração de dados, na medida em internet. A revolução do big data vem, portanto, que cada comportamento, ação e iteração com para suprir a lacuna de tratar, processar e arma- clientes passam a ser registrados. zenar uma imensa quantidade dos mais variados Mas, indo direto ao ponto, o que de fato toda dados, com grande velocidade e a baixo custo. essa revolução do big data significa para a indúsO conceito de big data gira em torno da tría- tria do crédito? de volume, variedade e velocidade, que o mercaMais do que uma tendência de negócios, o big do passou a conhecer como os 3Vs do big data. data é um fenômeno que vem impondo mudanças Essa nova realidade tecnológica, quando combi- estruturais em tecnologia e influenciando a culnada com a inteligência analítica, melhora signi- tura e o comportamento das pessoas. Não se traficativamente a qualidade da tomada de decisão, ta apenas de uma onda, mas algo que vai influir com muito menos custo operacional. Uma mi- fortemente na maneira como fazemos negócios. ríade de dados estruturados e não estruturados O impacto mais direto vem da maior disponibilipodem agora ser incorporados em aplicações de dade de informações para a tomada de decisão, negócios para potencializar o poder preditivo dos seja para abordar um prospect com uma oferta modelos a um custo muito mais acessível. E isso mais adequada, seja para avaliar o risco de um pode ser utilizado tanto em aplicações de marke- proponente ou para definir qual a melhor ação de novembro 2014 financeiro 29 artigooliveirapinto cobrança. Em outras palavras, é ter a informação certa, no lugar certo e no tempo certo. O big data potencializa a performance dos modelos de score e adiciona maior poder à segmentação, com reflexos positivos na tomada de decisão em todo o ciclo de negócios. Hoje, o uso de buscadores que varrem a internet à procura de dados de prospects e clientes para gerar informações que vão alavancar modelos de prescreening de crédito e de cobrança já é uma realidade. Processo semelhante também já é usado para definir targets específicos para campanhas de marketing e de produtos, a partir da identificação da afinidade do consumidor com um determinado assunto. Assim, uma campanha temática de um produto financeiro em parceria com um time de futebol, por exemplo, tem um eco muito mais forte em consumidores com grande afinidade por esse esporte e por um determinado time específico. E essa afinidade pode ser mapeada a partir de dados obtidos da web. Também já surgem casos de empresas que utilizam dados do facebook e de outras redes sociais para incrementar o poder preditivo dos seus modelos. A revolução do big data traz um novo imperativo para as áreas de negócios das organizações: aumentar a sua compreensão sobre essas novas tecnologias que orbitam em torno do big data para poder tirar proveito de todos os benefícios e oportunidades que essa nova realidade propicia. No que tange a essas tecnologias, o Hadoop – um sistema open source que nasceu no Yahoo – tem puxado todo esse movimento do big data. Essa tecnologia viabiliza o armazenamento e o processamento de volumes massivos de informação a um baixo custo. Isso significa que agora se torna muito mais barato trazer dos diferentes silos existentes nas organizações todos esses diferentes dados e armazená-los em um grande repositório, que, no jargão do big data, é conhecido como data lake. Há até bem pouco tempo, processar volumes de dados dessa magnitude era economicamente inviável. Agora, a um custo muito razoável, toda essa riqueza de dados pode ser colocada à disposição das áreas de negócios para gerar ainda mais valor para as empresas. Outro aspecto do big data que está revolucionando as áreas de analytics são as tecnologias para tratamento de dados não estruturados. Hoje, estima-se que 95% dos dados produzidos nas empresas são não estruturados; ou seja, não se encontram armazenados em bancos de dados, tabelas ou planilhas de forma organizada. Tratam-se preponderantemente de textos livres, voz e vídeo. O mesmo se observa nas informações disponíveis na internet e nas mídias sociais. Tecnologias que tiveram seu uso alavancado pelo movimento do big data, como text mining e processamento de linguagem natural, permitem converter esse imenso conteúdo de dados, antes inacessível, em atributos de valor que podem ser incorporados nos modelos de score e em outras aplicações de analytics. Um bom exemplo é a utilização de registros de voz de ligações de call centers para inferir regras para melhores abordagens de venda ou de cobrança, de acordo com o perfil do cliente ou devedor. Por tudo isso, podemos afirmar que a revolução do big data veio para ficar e o seu impacto será sentido em todos os segmentos de negócio. Ela representa, de fato, maior capacidade analítica e consequente melhoria nas decisões de negócios, com muito menos custos. E aquelas organizações que souberem construir valor rapidamente a partir dos benefícios do big data poderão ampliar significativamente seus diferenciais competitivos. Bem-vindos ao mundo do big data. f “Estima-se que 95% dos dados produzidos nas empresas são não estruturados; ou seja, não se encontram armazenados em bancos de dados” 30 financeiro novembro 2014 artigomontanaro Inteligência cibernética Artigo enviado em 11/11/2014 P rovavelmente, você já ouviu falar em “inteligência cibernética“, termo que está em evidência no mundo digital há alguns anos. Primeiro, é necessário contextualizar em qual lugar a “inteligência cibernética” se encaixa nas organizações. Inteligência dirige operações. Esse é um mantra conhecido do militarismo, especialmente norte-americano, em que quase todas as ações (ofensivas e defensivas), quiçá todas, são precedidas de um planejamento de inteligência sobre o alvo, o ecossistema e afins. Da mesma forma, o termo “inteligência” já é bastante conhecido pelas corporações, inclusive no Brasil, em que a inteligência competitiva é estudada e praticada. É importante destacar a relevância de desvencilhar a “inteligência cibernética” da tradicional segurança da informação. A segurança da informação é a área responsável pela proteção dos ativos: informações de clientes, propostas comerciais, contratos, bancos de dados, propriedade intelectual, relatórios financeiros, entre outros. Além disso, é a área que desenha, implementa e suporta estratégias e mecanismos para essa defesa. Toda a ação é desenvolvida dentro da rede de dispositivos de processamento de dados das corporações, seja fixa, apenas dentro do espaço físico da empresa – pensamento ultrapassado – ou dinâmica, como o armazenamento na nuvem e nos dispositivos pessoais dos colaboradores, uma tendência conhecida como “BYOD” (sigla em inglês de bring your own device). Domingo Montanaro: diretor de Inteligência do Grupo New Space “A inteligência cibernética monitora e analisa as ameaças que surgem do espaço e podem causar danos à instituição” Já a inteligência cibernética monitora e analisa as ameaças que surgem do espaço cibernético e podem causar danos à instituição. Ou seja, o foco está direcionado para fora do perímetro da empresa, os esforços estão concentrados em captar e compreender possíveis ameaças externas ligadas direta ou indiretamente aos negócios. Em termos gerais, a inteligência cibernética busca a prevenção, antevendo fraudes e vulnerabilidades que fragilizem a instituição. f novembro 2014 financeiro 31 painelcetip Vendas a prazo somam 4,6 milhões de veículos no acumulado de 2014 Sudeste é a região com maior volume de financiamento no Brasil O s financiamentos de veículos no Brasil apresentaram o melhor resultado do ano em setembro, com 564.515 unidades. No acumulado do ano, as vendas financiadas já somam 4.650.270 veículos em todo o País, entre automóveis leves, motocicletas, pesados e outros. O volume ainda representa uma queda de 7% em relação ao mesmo período de 2013. O levantamento é da Cetip, que opera o Sistema Nacional de Gravames (SNG), base integrada de informações que reúne o cadastro das restrições financeiras de veículos dados como garantia em operações de crédito em todo o Brasil. O SNG impede que o processo de financiamento de veículos seja suscetível a fraudes sistêmicas. Entre as regiões, o Sudeste acumula o maior vo- 32 financeiro novembro 2014 lume de financiamentos de veículos, com 2.110.959 unidades em 2014. O resultado representa uma participação de 45,4% sobre o total de financiamentos no Brasil. A região Sul aparece em segundo lugar, com 962.393 unidades financiadas, ou seja, 20,7% de participação no mercado. Tanto a região Sudeste quanto a Sul mostram maior quantidade de veículos usados financiados, enquanto Norte, Nordeste e Centro-Oeste possuem um maior volume de unidades novas vendidas a prazo. No acumulado deste ano, foram financiados, em média, 515 mil veículos em todo o País. Os financiamentos de automóveis leves somaram 3,618 milhões de operações, sendo 60% do total referente a unidades usadas e 40% novas. Já as motos totalizaram 788 mil unidades financiadas, sendo 90% Fonte: Inteligência de Mercado Cetip motos novas e 10% usadas. Os veículos pesados atingiram 227 mil vendas a prazo, com 53% unidades novas e 47% usadas. Em relação às modalidades de financiamento utilizadas pelos consumidores, o Crédito Direto ao Consumidor (CDC) apresentou a maior participação no mercado, com 3,384 milhões de operações realizadas de janeiro a setembro deste ano. O volume representa uma participação de 82,6% no mercado. Desempenho dos automóveis leves O levantamento da Cetip também apontou que, no acumulado do ano, os financiamentos de automóveis leves de quatro a oito anos de uso apresentaram um crescimento de 5,2%, em relação ao mesmo período de 2013, e somaram 1,112 milhão de unidades financiadas. O tíquete médio de financiamento por tempo de uso dos autos leves novos e usados apresentou um aumento de 2,2% no acumulado do ano, na comparação anual, e passou de R$ 24,5 mil para R$ 25 mil. A maior alta do tíquete médio foi verificada nos autos leves com mais de 13 anos, que passou de R$ 8,995 mil para R$ 10,225 mil, crescimento de 13,7% de janeiro a setembro de 2014. Em relação ao prazo médio de financiamento por tempo de uso, os automóveis leves novos apresentaram um recuo no prazo de 39 para 37 meses no acumulado de 2014, em relação ao mesmo período do ano passado, enquanto os autos leves com mais de 13 anos de uso avançaram 2,8% e passaram de 36 para 37 meses. f A partir de out/13 a Cetip adotou nova metodologia para calcular os recursos liberados para financiamentos de veículos. São consideradas apenas inclusões de gravames de automóveis leves, com financiamento de até R$ 200 mil, e cujos prazos não sejam superiores a 120 meses; para motocicletas, o montante limite é de R$ 50 mil, com prazo de 90 meses. A metodologia também limita em R$ 500 mil e prazo de até 150 meses as inclusões de gravames de pesados. Dessa forma, a Cetip desconsidera operações com valores e prazos destoantes com as práticas do mercado. novembro 2014 financeiro 33 supermáquinas BMW M4 Sucessor do M3 cupê, o esportivo M4 foi um dos destaques do salão. Ele tem motor 3.0 de seis cilindros, que gera 431 cavalos de potência, e acelera de 0 a 100 km/h em 4,1 segundos. O câmbio automatizado é de dupla embreagem e sete velocidades. Velozes & furiosos Porsche Boxster GTS Os motores de seis cilindros e 3.4 litros ganharam 15 cavalos a mais em cada modelo, em relação à versão S, o que deixou o Boxster GTS com 330 cavalos. A opção inclui suspensão ativa e pacote esportivo. Com isso, o Boxster vai a 100 km/h em 4,7 segundos. Fotos: Divulgação Mercedes-Benz Classe S Cupê Preparado pela AMG, o modelo tem um motor V8 biturbo de 5.5 litros e 585 cavalos. Segundo a montadora, o esportivo acelera de 0 a 100 km/h em 3,9 segundos. Para quem gosta de carro, o Salão Internacional do Automóvel de São Paulo é um programa que merece reservar, pelo menos, seis horas da sua agenda. O evento deste ano reuniu 84 expositores de 11 países, com 41 fabricantes e montadoras de veículos, que totalizaram 500 carros. A edição 2014 do salão, que aconteceu mais uma vez no Pavilhão de Exposições do Anhembi, em São Paulo, não decepcionou aqueles que foram atrás de boas novidades. Conheça algumas dessas máquinas que roubaram a atenção dos apaixonados pelas joias de quatro rodas. Camaro O Camaro ganha versão inédita conversível. Assim como o cupê, o modelo ainda mais descontraído traz motor V8 6.2l de 406 cavalos de potência de alta eficiência energética. Ele tem performance para voar nas pistas, mas também pode rodar nas vias urbanas. Volvo XC60 O XC60 também ganhou uma versão de entrada, a Comfort. Foram mantidos os bancos de couro, mas sem regulagem elétrica e ajuste lombar. O painel digital é substituído por um analógico, e também caem os sensores de chuva e estacionamento. O propulsor é o mesmo Drive-E 2.0 litro de 245 cv, acoplado à transmissão automática de 8 velocidades. Land Rover Discovery Sport Destaque no Salão de Paris, em outubro, Discovery Sport é um substituto para o Freelander, com opção para até sete passageiros. A configuração mais potente, S, traz motor V6 de 340 cavalos. Ele acelera de 0 a 100 km/h em 4,9 segundos, com máxima de 250 km/h. Chevrolet Spin Activ As mudanças da versão esportiva da Spin para a “tradicional” são basicamente visuais, a começar pelo estepe preso na parte de fora do porta-malas. Além disso, os para-choques são de plástico preto, há saias laterais na cor prata, faróis e lanternas com máscara escurecida. O motor é o 1.8 com 108 cavalos nas versões LT e LTZ. novembro 2014 financeiro 35 Puro-sangue Fotos: Divulgação supermáquinas Equipada com motor 4.5 V8, de 605 cavalos, a Ferrari 458 Speciale A vai de 0 a 100 km/h em três segundos. Apenas 499 unidades desse bólido serão produzidas pela montadora italiana U m brinquedo chamou mais atenção que os demais na última edição do Salão do Automóvel de Paris: a Ferrari 458 Speciale A. Equipada com motor de 4.5 V8, de 605 cavalos, a máquina atinge 200 km/h em apenas nove segundos. Nada mal, não? Mas, saiba que esse bólido será produzido em edição limitada: 499 unidades. A inacreditável Speciale A vem equipada com o sistema Side Slip Angle Control (SSC), que usa algoritmo para distribuir de forma equilibrada o torque nas rodas, corrigindo eventuais saídas de frente do carro. Outra inovação é a evolução na transmissão com a tecnologia trazida das pistas da Fórmula 1. Em alta performance, o aerofólio traseiro eletrônico pode ser ajustado para colocar o veículo no chão, ou, se o aerofólio estiver baixado, serve para diminuir a resistência do ar. Os freios apresentam os mesmos componentes usados na Ferrari 976. As rodas de 20 polegadas, de alumínio, são 12 kg mais leves que as da sua 36 financeiro novembro 2014 antecessora, a 458 Spider. A capota retrátil, também de alumínio, acrescenta cerca de 50 kg ao peso total do carro, e pode ser aberta ou fechada em 14 segundos. De acordo com a montadora, os passageiros podem conversar normalmente, enquanto “voam” com a capota aberta, a 200 km/h. Sem perder as características do design esportivo, Speciale A traz o interior limpo e livre de qualquer peso supérfluo. Isso foi obtido pela escolha de materiais leves, incluindo a fibra de carbono trabalhada de acordo com o padrão artesanal da Ferrari, detalhe que valoriza os painéis das portas e o console central. Se você ficou interessado e está louco para ter ideia do preço, saiba que a sua irmã velha, a 458 Speciale, foi trazida para o mercado nacional pela bagatela de R$ 2,3 milhões. Razoável, não? f artigorosivuolo Uma porta para o futuro A tenta às iniciativas sociais que a Acrefi apoia, a equipe da Financeiro visitou recentemente a Biblioteca Municipal Odette de Barros Mott, em Araçariguama, interior paulista, que foi totalmente revitalizada há três anos, com participação da entidade. A primeira impressão foi muito boa, ainda mais quando se depara com quatro alunos da rede estadual fazendo trabalho escolar nos três computadores do espaço. Ao nos encontrar com a bibliotecária Edineia de Oliveira, tivemos outras boas novidades: a biblioteca está com 8.200 títulos cadastrados; tem uma frequência mensal de 2.100 pessoas; e 30 obras são emprestadas diariamente, em sistema circulante, pelos moradores do município. São números razoáveis para uma cidade que, segundo o Censo de 2010, possui 17.085 habitantes. Além de atender ao fluxo diário de leitores, os cinco funcionários da biblioteca se envolvem em ações pontuais oferecidas à população. O programa Viagem Literária, iniciativa coordenada pela Secretaria da Cultura do Governo de São Paulo, leva autores ilustres para conversar com os leitores. Os dois últimos escritores que passaram por lá foram Edson Gabriel Garcia, com mais de 60 títulos publicados de literatura infantil e juvenil, e Ignácio de Loyola Brandão, que foi bater um papo com os moradores de Araçariguama, principalmente com os estudantes, sobre curiosidades de seu livro mais recente, O Mel de Ocara, em que relata histórias Fotos: Moacyr Mw Projeto de revitalização apoiado pela Acrefi há três anos, a Biblioteca Municipal Odette de Barros Mott, em Araçariguama, atrai estudantes para bate-papo com escritores e aulas de música vividas e vivenciadas em suas viagens literárias pelo Brasil. E mais. A biblioteca Odette de Barros Mott atrai frequentadores com aulas regulares de piano, violão e canto, rodas de contação de histórias e sessões do clube de cinema. Entre os estudantes que estão sempre por lá para fazer suas tarefas escolares, uma é Jéssica de Moura, de 15 anos, aluna do 1º ano do Ensino Médio da Escola Estadual Professor Humberto Vic- torazzo. “Além de consultar os livros e aproveitar a conexão da internet oferecida pela biblioteca, ainda consigo imprimir os meus trabalhos”, conta Jéssica, que pretende se formar em Educação Física e depois se especializar em dança. São exemplos como esse que incentivam a Acrefi a manter seus investimento em projetos sociais. f Biblioteca Municipal Odette de Barros Mott Rua Coronel Joaquim Augusto, 94, Araçariguama. Horário de funcionamento: das 7h30 às 19h30 Tel.: (11) 4136.2195 novembro 2014 financeiro 37 Fotos: Divulgação estilo Inspire-se Nem sempre é possível acompanhar a velocidade das tendências da moda internacional, que mudam de rumo mais rápido que a volatilidade do câmbio. Embora você não precise estar em perfeita sintonia com os modelos que circulam nas passarelas de Milão, Paris, Londres ou Nova York, é fundamental dar uma espiada nas recentes criações das principais etiquetas internacionais. Lembre-se, em viagens curtas – de cinco a sete dias –, leve na valise dois ternos clássicos, camisas neutras e três ou quatro gravatas. O restante fica por conta da sua inspiração. Afinal, vestir-se também pode ser uma tarefa bem divertida. Armani Ralph Lauren Hugo Boss Ermenegildo Zegna Calvin Klein novembro 2014 financeiro 39 Fotos: Divulgação cultura Quase real Em exposição na Pinacoteca de São Paulo, as esculturas hiper-realistas do australiano Ron Mueck impressionam pela riqueza de detalhes e pela perfeição que retrata os contornos do corpo humano 40 financeiro novembro 2014 I mpressionante, espetacular, inacreditável. Essas são algumas das expressões que normalmente são ditas por aqueles que já tiveram o privilégio de visitar, na Pinacoteca de São Paulo, a exposição do escultor australiano hiper-realista Ron Mueck. Depois de uma temporada no Rio de Janeiro, a mostra poderá ser vista pelos paulistas até fevereiro de 2015. As criações de Mueck são famosas pela riqueza de detalhes e pela perfeição que retrata os contornos do corpo e das feições humanas. Detalhe: ele não utiliza qualquer recurso da informática para atingir tal esmero. São trabalhos realizados em fibra de vidro e silicone, que facilmente seriam confundidos com seres humanos não fossem as diferentes dimensões das esculturas. Na mostra da Pinacoteca, serão apresentadas as nove esculturas exibidas no Rio de Janeiro. São elas “Mulher com as Compras”, “Jovem Casal”, “Casal Debaixo do Guarda-Sol”, “Mulher com Galhos”, “Máscara 2” (autorretrato do artista), “Homem em um Barco”, “Juventude”, “Natureza Morta” e “À Deriva”. Além das esculturas, a curadoria da mostra programou a exibição do documentário “Still Life: Ron Mueck at Work”, do diretor Gautier Deblonde, que retrata o processo criativo de artista. f Pinacoteca de São Paulo Praça da Luz, 2 – São Paulo, SP Tel. (11) 3324.1000 Terça a domingo, das 10h às 18h. Às quintas, das 10h às 22h. www.pinacoteca.org.br novembro 2014 financeiro 41 cultura Escurinho cult De matadouro municipal a refúgio da filmografia nacional, a Cinemateca Brasileira é o ponto de encontro, em São Paulo, dos amantes da sétima arte Por Débora Dias texto e fotos C om arquitetura tombada, conservada e protegida pelo Condephaat (Conselho de Defesa do Patrimônio Histórico, Artístico, Arqueológico e Turístico do Estado de São Paulo), as instalações da Cinemateca Brasileira, em São Paulo, parecem fazer parte do roteiro de Sherlock Jr., filme de 1924, dirigido por Buster Keaton. O local deixa poucos indícios de que ali, até 1927, funcionou o Matadouro Municipal de São Paulo. Projetados por Alberto Kuhlman, os galpões construídos em 1884 foram restaurados em 1992 pelo arquiteto Nelson Dupré – o mesmo que idealizou a Sala São Paulo. Desde então, o espaço, acolhido no discreto Largo Senador Raul Cardoso, na Vila Mariana, passou a ser referência de cineastas, pesquisadores, estudantes de cinema, enfim, dos amantes da sétima arte. Além da exibição de uma programação cult, suas salas também abrigam cursos, debates, exposições e mostras audiovisuais. A Cinemateca Brasileira nasceu ainda com a denominação de Clube de Cinema de São Paulo, 42 financeiro novembro 2014 mas sempre manteve o ideal de ser o ponto de encontro dos aficionados pelo cinema. Foi fundada em 1940 por estudantes da Faculdade de Filosofia da Universidade de São Paulo (USP), liderados por Paulo Emílio Salles Gomes, Décio de Almeida Prado e Antonio Cândido. O espaço depois se transformou num polo destinado à preservação da produção audiovisual nacional, possibilitando que proprietários de filmes antigos os depositassem no acervo da instituição, sem abrir mão do direito da posse do material – a organização se responsabiliza pela preservação do conteúdo. Em levantamento recente, a Cinemateca divulgou que possui o maior acervo de imagens em movimento da América Latina. São aproximadamente 250 mil rolos de filmes, que correspondem a 35 mil títulos. Seus arquivos reúnem obras de ficção, documentários, cinejornais, filmes publicitários e registros familiares, nacionais e estrangeiros, produzidos desde 1895. Para Verônica Domingues, assistente editorial e frequentadora assídua da programação da Cinemateca, o trabalho de preservação ali desenvolvido é fundamental para o cinema brasileiro. “Acho importantíssimo esse trabalho de preservação da memória audiovisual brasileira, porque muito já se perdeu ou foi danificado. Ter um órgão que garanta a sobrevivência desses materiais é um consolo para os apreciado- res do cinema”, pondera Verônica. Já para Henrique Rodrigues Marques, estudante de cinema, os principais atrativos da Cinemateca são as mostras ali realizadas e o baixo valor cobrado pelos ingressos. “Eles sempre realizam mostra de clássicos, mas também abrem espaço para filmes desconhecidos, dando um grande destaque para a produção nacional”, comenta Marques. Os preços são populares e estudantes que cursam o Ensino Médio em escolas públicas não pagam. Algumas sessões são total- mente franqueadas ao público. Toda a infraestrutura do local é favorável à criação e à manutenção da propriedade artística, sendo dividida em áreas distintas que corroboram para a organização do acervo. Lá é feita toda a documentação, a preservação e a catalogação do material, além de pesquisas constantes para aprimorar sua conservação. As duas salas de exibição funcionam de terça a domingo e apresentam sessões permanentes, mostras e festivais de cinema brasileiro e estrangeiro. Entre os serviços ali ofenovembro 2014 financeiro 43 cultura Amigos da Cinemateca Salão de Exposições recidos estão o empréstimo de filmes para outras instituições, mostras e festivais do mundo todo e o atendimento a profissionais que queiram utilizar imagens de filmes do acervo em suas produções. A área externa é composta por um gigantesco telão e jardins que escondem diversas obras de arte, como mais uma alternativa de lazer para os amantes da cultura. Para Verônica Domingues, o investimento feito na infraestrutura da Cinemateca Brasileira é um grande diferencial, que se reflete na qualidade do serviço prestado. Segundo a frequentadora, as salas de projeção têm padrão profissional e oferecem qualidade e conforto aos visitantes, o que transforma uma simples visita em uma experiência única. Em 1962, Dante Ancona Lopez, disseminador do cinema de arte em São Paulo, criou a SAC (Sociedade Amigos da Cinemateca), entidade que foi fundamental na reestruturação da Cinemateca, colaborando para que a instituição chegasse ao seu formato atual. Desde então, a SAC colabora na formação das novas gerações do público cinematográfico. Essa organização também é responsável pela captação de recursos por meio da Lei Rouanet e de convênios mantidos com a Prefeitura de São Paulo e com a União. Foram iniciativas como essa que permitiram a montagem das salas Cinemateca/Petrobras, em 1998, e da Cinemateca/BNDES, em 2007, da climatização dos arquivos de preser- Ziper Concha: escultura de Gilberto Salvador vação dos filmes, em 2001, e dos espaços do Centro de Documentação e Pesquisa, em 2002. Além disso, a SAC foi fundamental para a realização de projetos de grande envergadura na área museológica e arquivística, como o Censo Cinematográfico, patrocinado pela Petrobras e realizado entre os anos de 2001 e 2006. Para continuar com suas portas abertas, a Cinemateca Brasileira conta com os investimentos realizados por meio de parcerias com empresas nacionais. Outra fonte de recursos é o aluguel do espaço para a exibição de mostras independentes. A organização recebe, ainda, apoio financeiro para a realização de projetos que valorizem o cinema nacional e estimulem a sua preservação. f Cena de Cinema: escultura de José Resende Cinemateca Brasileira Largo Senador Raul Cardoso, 207, São Paulo - SP. Tel.: (11) 3512.6111 Horário de funcionamento: diariamente, das 9h às 18h. www.cinemateca.gov.br educação Uma porta para o futuro A tenta às iniciativas sociais que a Acrefi apoia, a equipe da Financeiro visitou recentemente a Biblioteca Municipal Odette de Barros Mott, em Araçariguama, interior paulista, que foi totalmente revitalizada há três anos, com participação da entidade. A primeira impressão foi muito boa, ainda mais quando se depara com quatro alunos da rede estadual fazendo trabalho escolar nos três computadores do espaço. Ao nos encontrar com a bibliotecária Edineia de Oliveira, tivemos outras boas novidades: a biblioteca está com 8.200 títulos cadastrados; tem uma frequência mensal de 2.100 pessoas; e 30 obras são emprestadas diariamente, em sistema circulante, pelos moradores do município. São números razoáveis para uma cidade que, segundo o Censo de 2010, possui 17.085 habitantes. Além de atender ao fluxo diário de leitores, os cinco funcionários da biblioteca se envolvem em ações pontuais oferecidas à população. O programa Viagem Literária, iniciativa coordenada pela Secretaria da Cultura do Governo de São Paulo, leva autores ilustres para conversar com os leitores. Os dois últimos escritores que passaram por lá foram Edson Gabriel Garcia, com mais de 60 títulos publicados de literatura infantil e juvenil, e Ignácio de Loyola Brandão, que foi bater um papo com os moradores de Araçariguama, principalmente com os estudantes, sobre curiosidades de seu livro mais recente, O Mel de Ocara, em que relata histórias Fotos: Moacyr Mw Projeto de revitalização apoiado pela Acrefi há três anos, a Biblioteca Municipal Odette de Barros Mott, em Araçariguama, atrai estudantes para bate-papo com escritores e aulas de música vividas e vivenciadas em suas viagens literárias pelo Brasil. E mais. A biblioteca Odette de Barros Mott atrai frequentadores com aulas regulares de piano, violão e canto, rodas de contação de histórias e sessões do clube de cinema. Entre os estudantes que estão sempre por lá para fazer suas tarefas escolares, uma é Jéssica de Moura, de 15 anos, aluna do 1º ano do Ensino Médio da Escola Estadual Professor Humberto Vic- Jéssica de Moura: leitura e trabalhos escolares torazzo. “Além de consultar os livros e aproveitar a conexão da internet oferecida pela biblioteca, ainda consigo imprimir os meus trabalhos”, conta Jéssica, que pretende se formar em Educação Física e depois se especializar em dança. São exemplos como esse que incentivam a Acrefi a manter seus investimento em projetos sociais. f Biblioteca Municipal Odette de Barros Mott Rua Coronel Joaquim Augusto, 94, Araçariguama. Horário de funcionamento: das 7h30 às 19h30 Tel.: (11) 4136.2195 negócio&lazer A tradição dos 46 financeiro novembro 2014 barões do café A cultura do café está intimamente ligada à história de São Paulo. Do período colonial ao republicano, as fazendas cafeeiras ficaram famosas não só por sua força econômica, como também pela arquitetura típica das suas instalações e dos seus equipamentos. Ferrovias foram construídas para permitir o escoamento da produção, substituindo o transporte animal e impulsionando o comércio inter-regional de outras importantes mercadorias. Essa atmosfera de prosperidade trouxe notoriedade também aos barões do café, que deram continuidade às famílias dos quatrocentões, como os Cardoso de Almeida, os Arruda Botelho, os Pimenta Camargo, entre outros. Fotos: Divulgação O Hotel Fazenda Dona Carolina preserva a cultura, a arquitetura e a gastronomia dos quatrocentões do interior paulista setembro 2014 financeiro 47 Fotos: Divulgação negócio&lazer É exatamente esse clima de riqueza e tradição que o Hotel Fazenda Dona Carolina resgata. Localizado em Itatiba, interior paulista, a 86 quilômetros da capital, o empreendimento reúne, de forma sutil, o melhor da vida no campo com as facilidades da vida moderna. O espaço preserva a memória da era cafeeira, em dispersos ambientes, mas os grandes destaques são a casa da sede, erguida em 1798, a capela de Nossa Senhora da Conceição, de 1890, e o “terreiro” onde o café ficava exposto ao sol para secar. Além de manter viva a tradição, o hotel oferece ao hóspede o tour do café, acompanhado de seresta e de degustação de merendas típicas das fazendas. Segundo Arlindo Vaz, gerente comercial do Dona Carolina, essa mesma fazenda, que foi das primeiras a colocar em prática os ideais abolicionistas, hoje recebe seus visitantes dentro dos padrões de exigência da vida moderna, com heliponto, TVs de LED, wi-fi de alta velocidade, serviço de quarto 24h, spa, academia e sauna. Na área de lazer, os hóspedes, que normalmente são casais jovens com filhos, empresários, executivos e profissionais liberais, podem se divertir em inúmeras atividades esportivas: hipismo, escalada, ar- 48 financeiro novembro 2014 vorismo, tirolesa, caiaque, arco e flecha, entre outras. Se a sua opção é uma programação corporativa, o Dona Carolina costuma acolher eventos de pequeno e grande portes. E para o primeiro semestre de 2015, eles devem inaugurar um novo centro de convenções, maior e com equipamentos mais modernos, mas mantendo a linha arquitetônica colonial. Quem considera o ambiente de fazenda como sinônimo de boa gastronomia não irá se decepcionar se escolher passar alguns dias por lá. A chef Angela Stefani, descendente direta de Dona Carolina, prepara quitutes encontrados apenas nos livros da vovó. Outra atração é a cachaçaria, que conserva algumas raridades etílicas, envelhecidas em tonéis de carvalho francês, abrigados em ambiente rústico e acolhedor. Então, já fez as malas? O cafezinho por lá está sempre fresco. f Hotel Dona Carolina Estrada Manoel Stefani, km 39,5 da Rod. Alkindar Monteiro Junqueira – Itatiba, SP, Tel. (11) 4534.9100 www.donacarolina.com.br novembro 2014 financeiro 49 O mundo na ponta dos dedos Criada há 68 anos, a Fundação Dorina Nowill é referência internacional na integração social de deficientes visuais. Além da transcrição de livros para os métodos Braille e Dayse, a entidade oferece treinamentos para cegos, consultoria para que empresas criem espaços adaptados às necessidades especiais e curso profissionalizante de avaliação olfativa Foto: Gabriel Kosman V Ademir Silva Filho: superintendente da Fundação Dorina Nowill ocê imagina quantos livros completos o brasileiro lê por ano? A média não vai além de 2,1 títulos. Esse é o resultado do levantamento Retratos da Leitura no Brasil, encomendado em 2012 pelo Instituto Pró-Livro. E quantos títulos consomem os deficientes visuais? Nada menos do que nove títulos por ano. Para garantir o apetite literário dos cegos, a Fundação Dorina Nowill, entidade criada há 68 anos para a inclusão social de pessoas com deficiência visual, transcreve mil títulos por ano, cada um com uma tiragem de mil exemplares. “O nosso trabalho é apenas uma gota em um oceano”, diz Ademir Ramos da Silva Filho, superintendente da fundação. Embora o executivo trate com certa modéstia o trabalho essencial que a entidade exerce na vida daqueles que não enxergam, ele é fundamental no universo dos deficientes visuais. Pesquisa do IBGE (Instituto Brasileiro de Geografia e Estatística), de 2012, mostra que existem no País 6,5 milhões de pessoas com alguma deficiência visual, das quais 3,5% têm muita dificuldade de enxergar e 0,3% são totalmente cegas. “São pessoas que precisam de produtos adaptados às suas necessidades e de serviços que garantam seu potencial profissional e sua autonomia de vida”, lembra Silva Filho, que assumiu há 50 financeiro novembro 2014 três anos a gestão profissional da Fundação Dorina Nowill. Como a cegueira pode surgir em diversos momentos da vida, a entidade oferece apoio educacional para crianças e jovens, clínicas de reabilitação e cursos profissionalizantes. “Imagine uma exímia cozinheira que perde a visão por problemas decorrentes do glaucoma. A vida dela continua e nem por isso precisará deixar de cozinhar. Uma das nossas missões é exatamente inseri-la novamente na sociedade”, explica o Fotos: Divulgação terceirosetor Foto: Gabriel Kosman executivo. “Muitas pessoas chegam à fundação por indicação de médicos, depois de admitirem que nada mais podem fazer pelo paciente”, conta Silva Filho. “A cegueira não é fim da linha, é recomeço de uma nova etapa da vida”, diz ele. É o caso de Dinicley de Oliveira Paz. Aos 19 anos de idade, ele deixou Pederneiras, município do interior paulista, com destino a São Paulo, onde arrumou emprego em uma serralheria. Pouco tempo depois, o jovem perdeu a visão do olho esquerdo, em decorrência de toxoplasmose, doença infecciosa, congênita ou adquirida, causada, em algumas situações, pela ingestão de alimentos contaminados. Mesmo com a visão prejudicada, ele continuou trabalhando. Quando completou 33 anos, Dinicley perdeu a visão do olho direito, tornando-se totalmente cego. “Na Fundação Dorina, eu aprendi a ler pelo método Braille, a usar a bengala nas minhas locomoções e ainda arrumei motivação para conseguir me livrar do vício da bebida e de outras drogas. Aqui, eu aprendi a ser feliz novamente”, conta o rapaz. São histórias como essa que levaram Dorina Nowill, que ficou cega aos 17 anos de causa não diagnosticada, a criar, em 1946, a Fundação para o Livro do Cego no Brasil – estimulada por um curso que fez, um pouco antes, de especialização em educação de deficientes visuais, no Teachers College Columbia University, em Nova York (EUA). Desde o começo, a principal preocupação de Dorina, além da produção de livros em Braille, era desenvolver atividades relacionadas à educação e à inclusão dos deficientes visuais na sociedade. Mas, sua batalha pela causa dos deficientes visuais começou ainda na juventude, quando transpôs inúmeras dificuldades e conseguiu se tornar a primeira aluna cega a frequentar um curso regular de formação de professores, na tradicional Escola Normal Caetano de Campos, em São Paulo. Falecida em 2010, aos 91 anos de idade, Dorina deixou um enorme legado social. Sua instituição, já faz tempo, é referência internacional pela qualidade dos livros produzidos em Braille, pelas publicações literárias e editoriais adaptadas ao padrão de áudio MP3 ou em sistema Dayse, leitor que permite visualizar o conteúdo do texto em vários níveis de ampliação e ainda ouvir, simultaneamente, a voz sintetizada. Hoje, pode-se dizer que a fundação é uma fomentadora de ideias que auxiliam o deficiente visual a integrar-se cada vez mais na sociedade por meio das ferramentas tecnológicas, como áudios descritivos ou aplicativos, que permitem que pessoas cegas ou surdas assistam a filmes e visitem museus com mais autonomia e riqueza de detalhes. Quanto mais se anda pelos inúmeros corredores do prédio da Fundação Dorina Nowill, na Vila Clementino, em São Paulo, mais se descobre os benefícios oferecidos aos deficientes visuais e à sociedade, como consultoria para que empresas criem espaços mais Cardápio da rede America, em Braille: produto da gráfica da fundação novembro setembro 2014 financeiro 51 terceirosetor amigáveis aos cegos e curso gratuito profissionalizante de avaliação olfativa para deficientes visuais. Segundo Adermir Ramos da Silva Filho, superintendente da fundação, a Lei de Cotas, criada em 1991, teve um papel fundamental nesse processo, mas ainda há muito a se fazer por essa causa. “É por isso que a instituição investe e acredita tanto na capacitação das pessoas”, Fundação Dorina Nowill em números afirma o executivo. Por Orçamento anual: R$ 22 milhões onde quer que se ande Título em formato acessível: 5,6 mil pela fundação, o clima Títulos transcritos por ano: 1 mil de entusiasmo dos seus Organizações beneficiadas: 7,5 mil 200 colaboradores e Atendimentos por ano: 18 mil 250 voluntários contagia Pessoas reabilitadas por ano: 1,4 mil os visitantes, porque a Colaboradores: 250 energia de Dorina Nowill Voluntários: 200 permanece. Seu gabinete, preservado em cada detalhe, conserva a porta sempre aberta, imagem que simboliza a força agregadora dessa mulher que esteve adiante do seu tempo. A cegueira no mundo Segundo a Organização Mundial da Saúde, 80% dos casos de cegueira poderiam ser evitados. De acordo com a OMS, cerca de 45 milhões de pessoas no mundo são cegas; outras 135 milhões sofrem limitações severas de visão. A cada cinDorina Nowill co segundos uma pessoa se torna cega. retratada pelo Do total de casos de cegueira, 90% artista Gustavo Rosa ocorrem nos países emergentes ou subdesenvolvidos. Até 2020, o número de deficientes visuais poderá dobrar no mundo. Glaucoma, retinopatia diabética, atrofia do nervo ótico, retinose pigmentar e degeneração macular relacionada à idade (DMRI) são as principais causas da cegueira na população adulta. Entre as crianças, as principais causas são glaucoma congênito, retinopatia da prematuridade e toxoplasmose ocular congênita. f 52 financeiro novembro 2014 Aplicativo integra deficiente visual ao universo do cinema Entre as novas tecnologias que podem auxiliar na integração dos deficientes visuais e auditivos está o aplicativo MovieReading, que chegou recentemente ao Brasil por meio da parceria das empresas Iguale Comunicação de Acessibilidade e a Universal Multimedia Access. A nova ferramenta permite baixar nos smartphones e nos tablets a audiodescrição e as legendas, em português, sincronizadas com o tempo real dos filmes. Um dos títulos que trazem essa importante novidade para os deficientes visuais e auditivos é o longa-metragem A Despedida, estrelado por Juliana Paes e Nelson Xavier, dirigido por Marcelo Galvão, vencedor de quatro Kikitos no Festival de Gramado e destaque na 38ª Mostra Internacional de Cinema de São Paulo. Leia a descrição da foto, feita especialmente para cegos, da principal cena do filme A Despedida: Almirante e Morena estão em um quarto com iluminação avermelhada. Ela está deitada na cama, com o corpo coberto apenas por um lençol. Ele está sentado no colchão, vestido com paletó e calça social. Os dois se olham profundamente, enquanto o idoso toca os pés da jovem amante. Ao fundo a luz do dia brilha na janela, que é recoberta por uma cortina translúcida. No canto do quarto, ao lado da cama, há um abajur apagado. bancodedadosinepad A eterna guerra contra a inflação M uito tem se falado a respeito da inflação nos últimos tempos. Tem-se discutido o patamar atual, as consequências, as causas e os culpados. Os debates entre presidenciáveis também levantou questões a respeito deste tema, mas, o que é a inflação? Como ela é medida e quais são as suas consequências? A taxa está realmente alta? A inflação pode ser definida como o aumento contínuo e generalizado dos preços. É importante ressaltar que o aumento do preço de alguns produtos ou serviços separados não constitui inflação. Outra maneira de encarar a inflação é enxergá-la como a redução do poder de compra de uma determinada moeda. O fenômeno contrário à inflação – baixa contínua e generalizada dos preços – é chamado de deflação e acontece com menor frequência. Para medir a inflação são utilizados diversos índices. No Brasil o índice oficial é o IPCA – Índice Nacional de Preços ao Consumidor Amplo. O IPCA mede a variação de preços dos gastos entre os dias 5 e 12 de cada mês. No ambiente econômico a inflação provoca distorções de diversas maneiras. Um dos efeitos negativos é sobre a distribuição de renda, pois os preços estão subindo, mas não necessariamente todos no mesmo ritmo. Dessa forma, caso os salários não acompanhem a alta da inflação, existirá uma tendência de perda. Outro efeito é a diminuição nos investimentos, pois com alta volatilidade de preços será mais difícil determinar o retorno dos investimentos. A balança de pagamentos também sofre com a inflação, visto que os produtos nacionais tornam-se mais caros, incentivando a importação desses produtos, fazendo que haja saídas altas de capital do país. Gráfico 1 – Inflação Mensal (1991 - 1994) novembro 2014 financeiro 55 bancodedadosinepad Gráfico 2 – Inflação Mensal (1995 - 1999) Elaborado pelo Centro de Pesquisas do INEPAD Núcleo CEPEFIN Foto: Divulgação Devido seus impactos na economia, a inflação sempre foi uma das maiores preocupações dos governos. Na tentativa de controlar a inflação no Brasil, no decorrer das últimas décadas foram lançados diversos planos econômicos, como o Plano Cruzado (1986), o Plano Bresser (1987) e o Plano Real (1994). No período de 1991 a 1994, conforme o gráfico 1, a inflação existente no Brasil chegou a atingir um patamar de 47,43% enquanto em países como México, França e Estados Unidos atingiram inflação máxima de 2,63%, 0,54% e 0,48% respectivamente. Em 30 de junho de 1994, foi implantado o Real como moeda e a consequência imediata dessa ação foi a redução brusca da taxa de inflação, reduzindo-a em de 47,43% para 6,84% no mês seguinte. Nos anos 2000, gráfico 3, a inflação mensal brasileira manteve uma média de 0,53% e atingiu pico de 3,02% em novembro de 2002. Quando comparamos esses dados com os de países desenvolvidos, pode-se dizer que a taxa é alta, pois a média na Alemanha foi de 0,13%, nos Estados Unidos 0,20% e na França 0,14%. Elaboração: Alberto Borges Matias – Fundador do INEPAD e orientador do CEPEFIN. Professor titular do Departamento de Administração da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo no campus de Ribeirão Preto. Livre docente em Finanças, atuando nos programas de graduação, pós-graduação e MBAs da Universidade. João Paulo Resende de Lima – Pesquisador do Centro de Pesquisas do INEPAD – Núcleo CEPEFIN. Graduando em Ciências Contábeis pela Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo no campus de Ribeirão Preto. Quando comparado a outros países em desenvolvimento – os chamados BRICs –o Brasil manteve-se na mesma média dos demais, gráfico 4, com exceção do ano de 2003, que, devido a fatores conjunturais, o Brasil foi o país emergente com a maior 56 financeiro novembro 2014 taxa. Atualmente, as projeções indicam que o Brasil está no mesmo patamar inflacionário tanto da Índia quanto da Rússia. Com base nos dados apresentados, é possível afirmar que, apesar de estar em patamar diferente dos países desenvolvidos, o Brasil tende à média dos emergentes. Entre os BRICs, é o país com maior estabilidade nos últimos anos. Essa estabi- lidade tem sido conquistada com o esforço contínuo de diversos planos e governantes. Cabe, então, ao próximo governante trabalhar não apenas para manter esse indicador sempre em patamares aceitáveis, mas empenhar-se para que este índice não seja uma das maiores preocupações da população, além de alcançar níveis toleráveis – como os países desenvolvidos. f Gráfico 3 – Inflação Mensal (2000 - 2014) Gráfico 4 – Inflação Anual dos BRICs (2000 - 2014) Nota: anos de 2013 e 2014 são projeções. novembro 2014 financeiro 57 bancodedadosinepad DATA Aplicações Var. p.p. Captações Var. p.p. Spread Var. p.p. set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 19,5 19,8 20,0 19,7 20,7 21,0 21,1 21,1 21,4 21,1 21,4 21,1 21,0 0,2 0,3 0,2 -0,3 1,0 0,3 0,1 0,0 0,3 -0,3 0,3 -0,3 -0,1 8,2 8,2 8,5 8,6 8,9 8,7 8,8 8,6 8,6 8,4 8,3 7,8 8,3 0,2 0,0 0,3 0,1 0,3 -0,2 0,1 -0,2 0,0 -0,2 -0,1 -0,5 0,5 11,3 11,6 11,5 11,1 11,8 12,3 12,3 12,5 12,8 12,7 13,1 12,7 12,7 0,0 0,3 -0,1 -0,4 0,7 0,5 0,0 0,2 0,3 -0,1 0,4 -0,4 0,0 Variação set-set 1,5 0,1 Fonte: BC / INEPAD Taxas Médias: geral 1,4 DATA set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 Variação set-set Aplicações Var. p.p. Captações Var. p.p. Spread Var. p.p. 14,7 14,8 15,2 15,1 15,9 16,0 16,0 16,0 16,3 15,7 16,0 15,8 15,8 0,0 0,1 0,4 -0,1 0,8 0,1 0,0 0,0 0,30 -0,60 0,30 -0,20 0,00 7,7 7,8 8,1 8,2 8,3 8,3 8,3 8,2 8,2 8,0 7,9 8,8 7,9 0,2 0,1 0,3 0,1 0,1 0,0 0,0 -0,1 0,00 -0,20 -0,10 0,90 -0,90 7,0 7,0 7,1 6,9 7,6 7,7 7,7 7,8 8,1 7,7 8,1 7,8 7,9 -0,2 0,0 0,1 -0,2 0,7 0,1 0,0 0,1 0,3 -0,4 0,4 -0,3 0,1 1,1 0,2 Fonte: BC / INEPAD Taxas Médias: Pessoa física 0,9 DATA set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 Variação set-set Aplicações Var. p.p. Captações Var. p.p. Spread Var. p.p. 25,6 26,2 26,1 25,6 26,8 27,4 27,7 27,7 27,9 27,9 28,2 27,9 27,5 0,4 0,6 -0,1 -0,5 1,2 0,6 0,3 0,0 0,20 0,00 0,30 -0,30 -0,40 8,8 8,8 9,1 9,2 9,5 9,2 9,4 9,1 9,1 8,8 8,8 8,4 8,7 0,2 0,0 0,3 0,1 0,3 -0,3 0,2 -0,3 0,00 -0,30 0,00 -0,40 0,30 16,8 17,4 17,0 16,4 17,3 18,2 18,3 18,6 18,8 19,1 19,4 19,1 18,8 0,2 0,6 -0,4 -0,6 0,9 0,9 0,1 0,3 0,2 0,3 0,3 -0,3 -0,3 58 financeiro novembro 2014 1,9 - 0,1 2,0 Fonte: BC / INEPAD Taxas Médias: Pessoa jurídica Consignados: saldo de operações de crédito Fonte: BC / INEPAD crédito consignado (R$ milhões) Crédito pessoal Mês/Ano set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 Não consignado 97.579 98.605 99.423 97.767 98.921 99.503 100.269 101.020 102.162 102.148 101.983 102 894 103 220 Taxa de Juros %a.a. Consignado Servidores públicos Trabalhadores do setor privado Beneficiários do INSS 133.439 134.936 136.391 137.169 138.420 140.063 141.516 143.218 145.134 147.033 148.840 150 626 151 575 17.860 17.950 18.008 17.953 18.050 18.175 18.280 18.522 18.733 18.752 18.906 19 099 19 228 65.536 65.893 66.356 66.755 67.672 69.344 69.795 70.466 71.249 72.220 73.058 73 408 73 771 Total Total 216.835 218.779 220.628 221.841 224.142 227.582 229.591 232.206 235.116 238.005 240.804 243 133 244 574 314.414 317.384 320.178 319.644 323.063 327.085 329.860 333.226 337.278 340.153 342.787 346 027 347 794 Consignado 24,3 24,6 24,5 24,4 24,9 25,1 25,3 25,3 25,5 25,6 25,9 25,8 25,9 Crédito Diferença Pessoal 40,3 42,2 41,7 41,3 43,0 44,1 43,9 45,2 44,9 45,5 45,8 45,4 44,3 16,0 17,6 17,2 16,9 18,1 19,0 18,6 19,9 19,4 19,9 19,9 19,6 18,4 novembro 2014 financeiro 59 bancodedadosinepad Saldo da carteira de crédito - pessoa física 4,45 0,15 -3,68 -4,84 7,53 0,85 5,49 1,98 -1,00 2,71 -3,47 -1,15 2,36 131.437 133.682 135.236 144.589 143.914 139.697 141.616 141.324 143.584 144.211 145.044 146.664 148.661 1,09 1,71 1,16 6,92 -0,47 -2,93 1,37 -0,21 1,60 0,44 0,58 1,12 1,36 21.558 21.500 21.416 21.195 21.058 20.887 20.719 20.598 20.629 20.430 20.424 20.431 20.234 -0,83 -0,27 -0,39 -1,03 -0,65 -0,81 -0,80 -0,58 0,15 -0,96 -0,03 0,03 -0,96 97.579 98.605 99.423 97.767 98.921 99.503 100.269 101.020 102.162 102.451 102.250 102.825 103.220 0,82 1,05 0,83 -1,67 1,18 0,59 0,77 0,75 1,13 0,28 -0,20 0,56 0,38 216.835 218.779 220.754 221.878 224.143 227.581 229.591 232.206 235.116 238.057 240.825 243.134 244.575 VARIAÇÃO EM % CRÉDITO PESSOAL VARIAÇÃO Crédito Variação Crédito pessoTOTAL EM % pessoal não al consignado Variação em % em % total consignado 0,98 0,90 0,90 0,51 1,02 1,53 0,88 1,14 1,25 1,25 1,16 0,96 0,59 314.414 317.384 320.177 319.645 323.063 327.085 329.859 333.226 337.279 340.508 343.075 345.939 347.795 0,93 0,94 0,88 -0,17 1,07 1,24 0,85 1,02 1,22 0,96 0,75 0,83 0,54 OUTROS CRÉDITOS LIVRES 25.700 25.167 25.723 25.930 26.354 25.397 24.909 25.091 24.863 24.552 24.982 25.432 26.203 -2,71 -2,07 2,21 0,80 1,64 -3,63 -1,92 0,73 -0,91 -1,25 1,75 1,80 3,03 Fonte: BC / INEPAD 22.025 22.058 21.247 20.219 21.742 21.926 23.129 23.587 23.350 23.983 23.150 22.884 23.425 CRÉDITO PESSOAL NÃO CONSIGNADO VINCULADO À DÍVIDA VARIAÇÃO EM % set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 CHEQUE VARIAÇÃO CARTÃO DE VARIAÇÃO CRÉDITO EM % EM % ESPECIAL VARIAÇÃO EM % MÊS / ANO recursos livres - (R$ milhões) Saldo da carteira de crédito - pessoa física set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 TOTAL VARIAÇÃO EM % ARRENDAMENTO MERCANTIL 204.029 204.133 204.273 204.170 204.466 203.951 201.957 200.944 200.006 198.486 197.210 196.444 195.945 -0,51 0,05 0,07 -0,05 0,14 -0,25 -0,98 -0,50 -0,47 -0,76 -0,64 -0,39 -0,25 9.724 9.064 8.498 7.906 7.368 6.854 6.315 5.883 5.481 5.088 4.694 4.363 4.031 AQUISIÇÃO Veículos 193.106 193.026 193.082 192.797 193.006 191.845 189.952 188.987 188.048 186.534 185.273 184.565 183.956 Variação em % Outros bens Variação em % -0,46 -0,04 0,03 -0,15 0,11 -0,60 -0,99 -0,51 -0,50 -0,81 -0,68 -0,38 -0,33 10.923 11.107 11.191 11.373 11.460 12.106 12.005 11.957 11.958 11.952 11.937 11.879 11.989 -1,33 1,68 0,76 1,63 0,76 5,64 -0,83 -0,40 0,01 -0,05 -0,13 -0,49 0,93 VARIAÇÃO EM % -6,59 -6,79 -6,24 -6,97 -6,80 -6,98 -7,86 -6,84 -6,83 -7,17 -7,74 -7,05 -7,61 DESCONTO DE CHEQUES 1.538 1.524 1.578 1.564 1.534 1.574 1.528 1.517 1.541 1.596 1.550 1.580 1.552 -0,97 -0,91 3,54 -0,89 -1,92 2,61 -2,92 -0,72 1,58 3,57 -2,88 1,94 -1,77 Fonte: BC / INEPAD MÊS / ANO recursos livres - (R$ milhões) recursos direcionados - (R$ milhões) VARIAÇÃO - FINANC. IMOBILIVARIAÇÃO MÊS / CRÉDITO RURECURSOS LIVRES (R$ Milhões) ANO set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 RAL TOTAL EM % ÁRIO TOTAL EM % FINANC. RECURSOS DO BNDES VARIAÇÃO EM % MICROCRÉDITO TOTAL VARIAÇÃO EM % OUTROS CRÉDITOS DIRECIONADOS VARIAÇÃO EM % 105.950 108.036 110.969 115.287 116.353 117.794 119.943 122.988 126.200 129.165 127.574 130.759 134.276 2,68 1,97 2,71 3,89 0,92 1,24 1,82 2,54 2,61 2,35 -1,23 2,50 2,69 319.441 326.403 333.878 341.465 347.709 354.600 360.784 367.637 376.527 384.518 392.979 401.034 407.021 1,44 2,18 2,29 2,27 1,83 1,98 1,74 1,90 2,42 2,12 2,20 2,05 1,49 34.504 35.026 35.688 37.067 38.608 39.102 39.328 39.564 39.180 39.301 39.674 40.357 41.184 1,23 1,51 1,89 3,86 4,16 1,28 0,58 0,60 -0,97 0,31 0,95 1,72 2,05 4.188 4.423 4.873 5.392 5.450 5.415 5.261 5.172 5.301 5.458 5.513 5.609 5.462 0,72 5,61 10,17 10,65 1,08 -0,64 -2,84 -1,69 2,49 2,96 1,01 1,74 -2,62 6.074 6.169 6.343 6.745 6.865 6.968 6.807 7.030 7.277 7.333 6.465 6.411 4.713 14,30 1,56 2,82 6,34 1,78 1,50 -2,31 3,28 3,51 0,77 -11,84 -0,84 -26,49 Fonte: BC / INEPAD 60 financeiro novembro 2014 Fonte: BC / INEPAD Saldo da carteira de crédito - pessoa física Data jun/07 jul/07 ago/07 set/07 out/07 nov/07 dez/07 jan/08 fev/08 mar/08 abr/08 mai/08 jun/08 jul/08 ago/08 set/08 out/08 nov/08 dez/08 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 Saldo 96.426 100.256 102.555 104.222 106.498 107.293 108.041 110.428 112.303 115.578 118.248 120.720 121.211 123.198 125.550 127.281 129.704 130.039 129.741 131.707 130.219 133.330 137.539 139.997 142.569 145.446 148.622 151.359 154.386 Taxa de Juros 51,06 50,61 49,89 49,43 48,88 46,75 45,80 53,08 52,59 50,48 50,60 48,39 51,39 53,59 54,49 56,31 57,42 59,88 60,44 56,51 54,49 50,84 48,78 46,62 45,64 44,78 44,29 44,71 45,74 Data nov/09 dez/09 jan/10 fev/10 mar/10 abr/10 mai/10 jun/10 jul/10 ago/10 set/10 out/10 nov/10 dez/10 jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 set/11 out/11 nov/11 dez/11 jan/12 fev/12 mar/12 Saldo 156.259 159.692 162.446 165.543 170.393 174.442 178.844 181.458 184.359 188.779 191.969 195.497 198.633 201.611 205.727 209.255 210.445 213.685 216.864 220.666 224.603 229.192 232.172 235.202 238.570 238.854 242.445 246.608 250.527 Taxa de Juros 43,64 44,35 44,83 43,81 42,69 42,87 43,04 41,97 42,21 41,96 41,63 43,55 41,99 44,11 48,32 47,96 43,01 44,34 44,56 44,52 45,01 44,52 44,64 45,34 43,64 42,40 44,80 45,20 43,90 Data abr/12 mai/12 jun/12 jul/12 ago/12 set/12 out/12 nov/12 dez/12 jan/13 fev/13 mar/13 abr/13 mai/13 jun/13 jul/13 ago/13 set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 Saldo 254.431 259.656 263.702 266.503 270.538 271.628 275.565 278.776 279.104 283.245 287.061 291.741 296.412 301.254 304.967 307.842 311.515 314.414 317.384 320.177 319.645 323.063 327.085 329.859 333.226 337.279 340.153 342.786 345.939 347.795 Taxa de Juros 41,40 39,30 38,20 38,60 38,00 37,70 37,80 37,10 36,90 37,30 37,90 37,17 36,83 36,74 38,02 39,75 39,71 40,34 42,23 41,72 41,32 43,00 44,10 43,90 45,20 44,90 45,50 45,80 45,40 44,30 Fonte: BC / INEPAD Fonte: BC / INEPAD Gráfico do crédito pessoal Saldo da carteira de crédito - pessoa física MÊS / ANO Saldo (R$ milhões) e percentual (%) da carteira de crédito com recursos livres PF Total e com atraso entre 15 e 90 dias set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 CRÉDITO PESSOAL Saldo total 314.414 317.384 320.177 319.645 323.063 327.085 329.859 333.226 337.279 340.508 343.075 345.939 347.795 AQUISIÇÃO DE VEÍCULOS Com atraso de % sobre saldo da carteira 15 a 90 dias 13.048 12.759 12.199 13.265 14.344 14.032 14.745 15.395 14.739 15.050 13.757 13.111 13.877 4,15% 4,02% 3,81% 4,15% 4,44% 4,29% 4,47% 4,62% 4,37% 4,42% 4,01% 3,79% 3,99% Saldo total 193.106 193.026 193.082 192.797 193.006 191.845 189.952 188.987 188.048 186.534 185.273 184.565 183.956 AQUISIÇÃO DE OUTROS BENS Com atraso de % sobre saldo da carteira 15 a 90 dias 15.796 15.693 15.350 14.922 14.939 14.408 16.051 15.818 15.307 15.184 14.229 13.676 13.208 8,18% 8,13% 7,95% 7,74% 7,74% 7,51% 8,45% 8,37% 8,14% 8,14% 7,68% 7,41% 7,18% Saldo total 10.923 11.107 11.191 11.373 11.460 12.106 12.005 11.957 11.958 11.952 11.937 11.879 11.989 Com atraso de % sobre saldo da carteira 15 a 90 dias 765 796 789 753 842 856 970 988 935 932 865 804 778 7,00% 7,17% 7,05% 6,62% 7,35% 7,07% 8,08% 8,26% 7,82% 7,80% 7,25% 6,77% 6,49% novembro 2014 financeiro 61 Fonte: BC / INEPAD bancodedadosinepad Juros Taxa média de juros das operações de crédito com recursos livres - Pessoa Física AQUISIÇÃO DE BENS - OUTROS R$ Milhões set/13 314.414 2,86 0,04 40,34 0,63 193.106 1,64 0,05 21,60 0,68 10.923 4,43 0,03 68,17 0,62 out/13 317.384 2,98 0,11 42,23 1,89 193.026 1,59 -0,05 20,83 -0,77 11.107 4,58 0,16 71,19 3,02 nov/13 320.177 2,95 -0,03 41,72 -0,51 193.082 1,62 0,03 21,28 0,45 11.191 4,65 0,07 72,57 1,38 dez/13 319.645 2,92 -0,02 41,32 -0,40 192.797 1,62 0,00 21,29 0,01 11.373 4,93 0,28 78,13 5,56 jan/14 323.063 3,03 0,10 43,00 1,68 193.006 1,72 0,10 22,74 1,45 11.460 4,73 -0,20 74,16 -3,97 Saldo total Taxa de juros % am Varição p.p Saldo total Taxa de juros % aa Varição p.p R$ Milhões % am Varição p.p % aa Varição p.p R$ Milhões Taxa de juros % am Varição p.p % aa Varição p.p fev/14 327.085 3,09 0,07 44,10 1,10 191.845 1,80 0,08 23,85 1,11 12.106 4,79 0,06 75,36 1,20 mar/14 329.859 3,08 -0,01 43,90 -0,20 189.952 1,78 -0,02 23,54 -0,31 12.005 4,84 0,05 76,43 1,07 abr/14 333.226 3,16 0,08 45,20 1,30 188.987 1,71 -0,06 22,62 -0,92 11.957 4,89 0,04 77,34 0,91 mai/14 337.279 3,14 -0,02 44,90 -0,30 188.048 1,74 0,03 22,99 0,37 11.958 4,93 0,04 78,19 0,85 jun/14 340.508 3,17 0,04 45,50 0,60 186.534 1,74 0,00 23,02 0,03 11.952 4,91 -0,02 77,75 -0,44 jul/14 343.075 3,19 0,02 45,80 0,30 185.273 1,75 0,01 23,14 0,12 11.937 4,95 0,04 78,55 0,80 ago/14 346.028 3,17 -0,02 45,40 -0,40 184.565 1,76 0,01 23,23 0,09 11.879 4,99 0,04 79,38 0,83 set/14 347.795 3,10 -0,07 44,30 -1,10 183.956 1,72 -0,03 22,78 -0,45 11.989 5,02 0,03 79,99 0,61 Atividade Econômica DATA set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 Variação set-set "Taxa da Utilização da Capacidade Instalada" Var. p.p. DATA "Índice de Produção Física Média Móvel Trimestral" 41518,0 41548,0 41579,0 41609,0 41640,0 41671,0 41699,0 41730,0 41760,0 41791,0 41821,0 41852,0 41883,0 82,00 82,20 81,90 81,60 82,20 82,00 81,10 81,00 80,80 80,40 81,00 80,50 82,30 set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 102,7 102,7 102,7 101,0 100,6 100,2 100,8 100,5 99,9 98,9 98,4 98,4 98,7 365,0 Variação set-set 62 financeiro novembro 2014 Var. % -0,01 0,00 0,00 -0,02 0,00 0,00 0,01 0,00 -0,01 -0,01 -0,01 0,00 0,00 -3,84% Fonte: BC / INEPAD AQUISIÇÃO DE BENS - VEÍCULOS MÊS / ANO CRÉDITO PESSOAL Saldo total Taxa de Desemprego Rendimento Inepad & IBGE Taxa de Desemprego (%) DATA set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 10% 9% 8% Brasil Var. p.p. SP 7% 6% 5,40% 0,1 5,8% 5,20% -0,2 5,6% 5% 4,60% -0,6 4,7% 4% 4,30% -0,3 4,40% 3% 4,8% 0,5 5,00% 5,10% 0,3 5,50% 2% 5,00% -0,1 5,70% 1% 4,90% -0,1 5,20% 0% 4,90% 0,0 5,10% 4,0 4,80% jan/13 fev/13 -0,1 mar/13 abr/13 5,10% mai/13 4,90% 0,1 4,90% 5,00% 0,1 5,10% 3,5 4,90% -0,1 4,50% 1,0 0,8 Var. p.p. 0,6 0,400 -0,200 -0,900 -0,300 0,600 0,500 0,200 -0,500 -0,100 0,000 jul/13 ago/13 set/13 out/13 nov/13 dez/13 jan/14 jun/13 -0,200 0,2 -0,6 0,4 0,2 Brasil Rendimento Médio Real Habitualmente Recebido - B -0,2 SP - (mil R$) In -0,4 IBGE 0,0 São Paulo Var. p.p. -0,6 -0,8 3,0 2,5 Rendimento Médio Real Habitualmente Recebido (R$) 2,0 DATA Brasil 1,5 Var. p.p. SP Var. p.p. set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 2035,6 2032,9 2072,7 2057,9 2062,7 2078,3 2071,5 2059,0 2064,9 2034,8 2031,2 2064,8 2067,1 1,0 -0,13% 1,03% 1984,0 2021,4 2057,8 1998,1 2073,8 2046,8 2047,1 2008,7 2022,4 2007,8 1974,2 2024,1 2109,80 -2,00% 1,88% 1,80% -2,90% 3,79% -1,31% 0,02% -1,88% 0,68% -0,72% -1,67% 2,52% 4,24% 1,96% -0,72% 0,5 0,24% 0,75% -0,33% 0,0 -0,60% 0,29% -1,46% -0,18% 1,65% 0,11% SP Brasil Anfavea Produção - Automóveis de Passageiros, Mistos, Veículos Comerciais, Leves e Pesados (em unidades) Data Produção Média Trim. Var. Mensal set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 Variação set-set 322.350 322.514 293.189 230.892 237.186 281.452 271.217 277.091 281.355 215.934 252.635 264.608 300.845 327.654 329.207 312.684 282.198 253.756 249.843 263.285 276.587 276.554 258.127 249.975 244.392 272.696 -20.407 164 -29.325 -62.297 6.294 44.266 -10.235 5.874 4.264 -65.421 36.701 11.973 36.237 Var. Mensal (%) -6,0% 0,1% -9,1% -21,2% 2,7% 18,7% -3,6% 2,2% 1,5% -23,3% 17,0% 4,7% 13,7% -6,67% novembro 2014 financeiro 63 bancodedadosinepad Exportação de Autoveículos montados (em unidades) Data Exportações Média Trim. Var. Mensal set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 Variação set-set 45.441 51.819 45.234 43.298 22.797 28.844 23.408 35.637 35.194 24.425 34.235 31.668 26.724 54.536 53.777 47.498 46.784 37.110 31.646 25.016 29.296 31.413 31.752 31.285 30.109 30.876 -18.630 6.378 -6.585 -1.936 -20.501 6.047 -5.436 12.229 -443 -10.769 9.810 -2.567 -4.944 Var. Mensal (%) -29,08% 14,04% -12,71% -4,28% -47,35% 26,53% -18,85% 52,24% -1,24% -30,60% 40,16% -7,50% -15,61% -41,19% Fonte: Anfavea / INEPAD Licenciamento por Categoria Automóveis Fonte: Inepad & Anfavea Licenciamento de Automóveis Nacionais e180.000 Importados - (em unidades) 160.000 Data Total 1000cc % no Total +1000cc a 2000cc % no total set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 222.155 239.590 223.748 259.211 228.670 183.235 171.359 211.225 207.688 188.157 208.642 193.767 210.285 85.937 89.442 88.745 101.512 86.481 67.317 68.926 85.545 80.139 75.444 84.956 75.615 84.646 38,7% 37,3% 39,7% 39,2% 37,8% 36,7% 40,2% 40,5% 38,6% 40,1% 40,7% 39,0% 40,3% 134.794 148.753 133.291 155.889 140.452 114.515 101.211 123.830 126.019 111.407 122.416 116.818 124.363 60,7% 62,1% 59,6% 60,1% 61,4% 62,5% 59,1% 58,6% 60,7% 59,2% 58,7% 60,3% 59,14% 140.000 % no +2000cc 120.000 total 100.000 1.424 1.395 1.712 1.810 1.737 1.403 1.222 1.850 1.530 1.306 1.270 1.334 1.276 0,64% 80.000 0,58% 60.000 0,77% 0,70% 40.000 0,76% 20.000 0,77% 0,71% 0 0,88% 0,74% 0,69% 0,61% 0,69% 0,61% 1000cc +1000cc a 2000cc +2000cc Fonte: Anfavea / INEPAD Macro 64 financeiro novembro 2014 Previsões Econômicas Mediana - Agregado 2014 2015 Há 4 semanas Há 1 semana 07/11/2014 Há 4 semanas Há 1 semana 07/11/2014 Balança Comercial (US$ Bilhões) 6,31 3,65 3,66 5,50 2,35 2,29 11,00 10,91 35,00 0,29 -1,95 -81,20 2,40 6,45 3,00 3,09 5,38 2,40 2,32 11,00 10,91 35,10 0,27 -2,24 -81,00 2,29 6,45 3,00 3,09 5,34 2,40 2,33 11,00 10,91 35,25 0,27 -2,24 -81,50 2,10 6,30 5,50 5,50 5,59 2,45 2,42 11,38 11,41 35,50 1,01 1,50 -76,45 9,00 6,30 5,52 5,50 5,59 2,50 2,48 11,88 11,69 35,75 1,00 1,46 -75,00 7,65 6,30 5,52 5,50 5,48 2,50 2,48 11,50 11,69 35,75 1,00 1,42 -75,00 7,21 Invest. Estrangeiro Direto (US$ Bilhões) 60,00 60,00 60,00 57,00 60,00 60,00 Preços Administrados (%) 5,10 5,15 5,15 7,00 7,00 7,00 IPCA (%) IGP-DI (%) IGP-M (%) IPC-Fipe (%) Taxa de câmbio - fim de período (R$/US$) Taxa de câmbio - média do período (R$/US$) Meta Taxa Selic - fim de período (% a.a.) Meta Taxa Selic - média do período (% a.a.) Dívida Líquida do Setor Público (% do PIB) PIB (% do crescimento) Produção Industrial (% do crescimento) Conta-Corrente (US$ Bilhões) Fonte: BACEN - Focus: Relatório de Mercado novembro 2014 financeiro 65 artigopalavrafinal Por Nicola Tingas: economista-chefe da Acrefi [email protected] A “Economia é a ciência da escolha. Explica as escolhas que nós fazemos e como essas escolhas mudam na medida em que lidamos com a escassez.” Michael Parkin, 2000 recém-eleita Presidente Dilma Roussef já tem importantes desafios políticos e econômicos à sua espera. Ela terá de tomar decisões severas e consistentes para enfrentar as crescentes vulnerabilidades do atual cenário nacional. Se isso não ocorrer rapidamente, continuaremos a perder consistência macroeconômica; e assim, haverá maior risco de debilitar as condições e motivações para estimular um novo ciclo de expansão da economia. Alguns temas são prioridades de política econômica: Inflação elevada – Sem moeda estável e forte fica difícil orientar a economia para o médio e longo prazos, dificultando mais rápida e mais intensa volta de investimento e consumo; Crescimento baixo – Crescimento reduzido e retomada imprevisível significa risco importante para geração de renda, ampliação do emprego e fortalecimento das vendas em toda a cadeia econômica; PIB potencial reduzido – É mais difícil estimular a retomada da economia quando esta cresce pouco. Em situações de baixo crescimento e queda da confiança empresarial e individual ocorre um efeito paralisante adicional decorrente da baixa propensão a investir; Gasto e endividamento em patamar indesejado – Com perda significativa da geração de superávit fiscal fica cada vez mais difícil evitar o crescimento da dívida pública. Ao mesmo tempo em que se enfraquece a capacidade de o Estado fazer frente a seus gastos comuns e inibe qualquer ação anticíclica; Setorialmente, na falta de escala, a economia enfraquece em cadeia – Operar em menor escala significa menor capacidade de absorver custos fixos (lembre-se da regra básica de finanças do “ponto de 66 financeiro novembro 2014 equilíbrio” ou “break even point”), culminando em prejuízo (financeiro) e perda patrimonial (econômica); Setor externo com saldos em queda e aumento de vulnerabilidade – Com os custos elevados e a concorrência predatória dos bens importados finais e inclusive insumos, a economia perde geração de divisas, “forçando” o Banco Central a “queimar reservas”. Pior, na busca de fontes de financiamento para estimular um ciclo de expansão haverá necessidade de utilizar empréstimos internacionais a custo mais elevado; Indexadores financeiros (inflação, taxa de juros e taxa de câmbio) em desarmonia – Com reajustes de tarifas de preços públicos represados, taxa de juros elevada e incerta para o futuro, e câmbio valorizado, que agora experimenta correção (em função da aversão ao risco nos mercados internacionais), a tomada de decisão fica mais difícil e os riscos mais elevados. Para funcionar com maior determinação e consistência, os preços-chave aqui indicados não podem ficar sem uma parametrização mínima, ou seja, têm de estar mais alinhados ao real contexto macroeconômico, sob pena de estimular apenas a tomada de decisão de arbitragem financeira (risco de oportunidade de curto prazo) sem permitir o alongamento da curva de expectativas e consequente estímulo ao investimento e à produção no médio e longo prazos. Qual a opção de economia política será melhor? Nenhuma e todas. É sempre bom lembrar que não há escolhas fáceis em economia, pois os recursos são escassos. Portanto, a forma de fazer e a velocidade de implementação das escolhas é que poderá fazer e fará toda a diferença. f Artigo enviado em 12/11/2014 Foto: Mário Bock Desafios econômicos 2015 – 2018 SEGURANÇA PARA O CONSUMIDOR FINANCIAR E AGILIDADE PARA O EDUARDO COLHER RESULTADOS. Os produtos e serviços da Cetip agilizam a liberação de crédito para as instituições financeiras. Com eficiência e segurança, o financiamento de veículos fica mais acessível, beneficiando o revendedor e o consumidor. A Cetip ajuda o Brasil a crescer para que negócios como o do Eduardo cresçam junto. Para conhecer esta e outras histórias, acesse o site: www.cetip.com.br/financiamentos