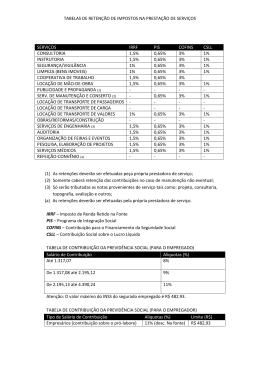

PLANETA CONTÁBIL® – GUIA DO EMPRESÁRIO – RETENÇÃO DE TRIBUTOS NA FONTE • IMPOSTO RENDA • PIS/COFINS/CSLL • INSS • AUTONOMO/PESSOA FISICA www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® RETENÇÃO NA FONTE – CONCEITO Considerações: Assim como um condutor de um veiculo tem por obrigação conhecer a legislação de transito é também um dever do empresário conhecer a legislação fiscal e tributaria. Ninguém é isento de suas obrigações alegando desconhecimento das leis. Este guia visa principalmente fornecer os principais conceitos sobre a retenção de tributos de forma clara e sucinta abrangendo os principais cenários. Não precisa conhecer contabilidade, ciências sociais, ser um tributarista para entender estes conceitos. Procuramos sempre colocar em uma linguagem clara e com exemplos para facilitar o entendimento. Existindo duvidas entre em contato como a nossa equipe, por telefone, email ou pessoalmente e estaremos sempre a disposição para auxiliar no que for preciso. Antes de realizar uma nova transação fiscal ou financeira nos consulte. O tempo estimado de leitura é de apenas 20 minutos. Conceito da Retenção – O que é retenção? A retenção de tributos é um mecanismo criado pelo governo que objetiva principalmente o seguinte: - maior controle pelo fisco da arrecadação - antecipar o recebimento de recursos por parte do governo/melhorar seu fluxo de caixa No momento que a sua empresa contratar ou prestar serviços “profissionais” de/para terceiros, o cliente (fonte pagadora) pode ser obrigado a reter parte dos seus tributos. Exemplo: Sua empresa presta serviços de engenharia para outra empresa e emitiu uma Nota Fiscal no valor de R$2.000,00. O seu cliente não vai te pagar R$2.000, mas sim o valor avençado menos as retenções. Este valor retido pelo seu cliente não significa que estará pagando mais impostos, apenas que parte do seu imposto devido é de responsabilidade do seu cliente recolher aos cofres públicos sendo que esta retenção será descontada das suas guias mensais ou trimestrais. Com isso a retenção de tributos na fonte incorporou-se definitivamente na legislação tributária como um dos instrumentos de exacerbação da carga tributária, à medida que provoca recolhimento antes do vencimento normal do tributo. O conceito é relativamente simples porem as regras tem algumas exceções e particularidades que você “deve conhecer”. Após a leitura deste guia você terá conhecimentos de quando ocorre a retenção dos principais tributos como INSS, PIS, COFINS, CSLL e IR, a alíquota que deve ser retida, como pagar. Assim quando for prestar ou contratar serviços já saberá o que fazer e entender melhor o sistema de arrecadação. www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® RETENÇÃO DE IMPOSTO DE RENDA Para explicar de maneira sucinta vamos colocar na forma de perguntas e respostas. A) Se a sua empresa presta ou contrata um dos seguintes serviços será aplicada a alíquota de 1,5%, desde que o serviço seja prestado de pessoa jurídica à pessoa jurídica e o valor do imposto não seja inferior a R$ 10,00. 1. administração de bens ou negócios, exceto consórcio ou fundo mútuos para aquisição de bens; 2. advocacia; 3. análise clínica laboratorial; 4. análises técnicas; 5. arquitetura; 6. assessoria e consultoria técnica; 7. assistência social; 8. auditoria; 9. avaliação e perícia; 10. biologia e biomedicina; 11. cálculo em geral; 12. consultoria; 13. contabilidade; 14. desenho técnico; 15. economia; 16. elaboração de projetos; 17. engenharia exceto construção de estradas, pontes, prédios e assemelhados; 18. ensino e treinamento; 19. estatística; 20. fisioterapia; 21. fonoaudiologia; 22. geologia; 23. leilão; 24. medicina, exceto a prestada por ambulatório, banco de sangue, casa de saúde, casa de recuperação ou repouso, hospital e pronto-socorro; 25. nutricionismo e dietética; 26. odontologia; 27. organização de feiras, de amostras, congressos, seminários e congêneres; 28. pesquisa em geral; 29. planejamento; 30. programação; 31. prótese; 32. psicologia e psicanálise; 33. química; www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® 34. radiologia e radioterapia; 35. relações públicas; 36. serviço de despachante; 37. terapêutica ocupacional; 38. tradução ou interpretação comercial; 39. urbanismo; 40. veterinária; 41. mediação de negócios (art. 651, RIR/99); 42. propaganda (art.651, RIR/99); 43. publicidade (art 651, RIR/99). EXEMPLO: A sua empresa contrata um escritório de advocacia e este cobra o valor de R$1.500,00. Advocacia esta no item 2 da lista acima então terá retenção pois 1,5% sobre R$1.500,00 corresponde a R$22,50. Portanto devera pagar ao advogado R$1477,50 e recolher aos cofres públicos R$22,50. B) Se a sua empresa presta ou contrata serviços da tabela abaixo devera reter a alíquota de 1,0% desde que o serviço seja prestado de pessoa jurídica à pessoa jurídica e o valor do imposto não seja inferior a R$ 10,00. 1. limpeza e conservação; 2. segurança e vigilância; 3. locação de mão-de-obra. EXEMPLO: A sua empresa presta serviços de limpeza a uma outra empresa e cobra o valor de R$250,00 em um determinado mês. Aplicando 1,00% sobre R$250,00 temos R$2,50. Como este valor é inferior a R$10,00 não terá retenção neste mês para esta empresa de Imposto de Renda. EXEMPLO: A sua empresa presta serviços de limpeza a uma pessoa física e cobra o valor de R$1500,00 em um determinado mês. Aplicando 1,00% sobre R$1500,00 temos R$15,00. Mesmo este valor sendo superior a R$10,00 não terá a retenção pois prestou serviços a pessoa física e pessoa física nunca retém tributos, somente pessoa jurídica. EXEMPLO: A sua empresa presta serviços de limpeza a uma pessoa jurídica e emite uma NF no valor de $500,00 e outra NF no valor de R$1000,00 no mesmo dia. Existira a retenção pois R$1500,00 (soma das duas NFs), aplicando 1,00% resulta no valor de R$15,00. Portanto seu cliente ira pagar para você R$1485,00 e recolher para o governo o valor de R$15,00. DUVIDA FREQUENTE: Preciso discriminar a retenção de IR na Nota Fiscal? Resposta: Não existe legislação que obrigue, em particular a retenção de IR, ser discriminado na Nota Fiscal mas recomendamos que o faça assim o seu cliente, você, os contadores (seu e do seu cliente) e o próprio fiscal terão a informação que você conhece www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® a regra e que esta esta ou deveria estar sendo aplicada. Se o seu cliente pagar para você o valor bruto menos a retenção então você estará isento de responsabilidade caso o seu cliente não recolha aos cofres públicos o valor que disse ter retido. DUVIDA FREQUENTE: Como discriminar a retenção de IR na Nota Fiscal? Resposta: Logo após informar a prestação de serviços informe no corpo da nota fiscal o seguinte: IR Retido na Fonte (1,5%) R$15,00 Algumas NFs tem campos próprios para informar a retenção, se for o caso, informe nestes campos ou então no corpo da NF onde coloca os detalhes dos serviços prestados. DUVIDA FREQUENTE: Meu cliente deveria ter retido o Imposto mas não o fez. O que fazer? Resposta: Caso isso ocorra não informe/considere o imposto retido. Assim pagara seus impostos na totalidade pelas suas próprias guias de recolhimento e a responsabilidade por não ter retido não fica com você. DUVIDA FREQUENTE: Contratei serviços de desenvolvimento de software e realizei a retenção de IR. Quando e como devo pagar o governo? Resposta: o pagamento ocorrerá no dia 20 do próximo mês ao da emissão da NF. É gerada uma DARF pelo Planeta Contabil e encaminhada via protocolo para sua empresa. Para que esta DARF possa ser gerada é fundamental que nos envie a NF que recebeu dentro do prazo hábil para apurarmos a retenção, escriturar a NF e emitir a guia de recolhimento. A DARF é o documento de arrecadação federal (como um boleto) e pode ser paga via Internet ou no Banco até a data de seu vencimento. Sendo o dia 20 feriado ou final de semana o pagamento é ANTECIPADO. www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® PIS/COFINS e CSLL – RETENÇÃO A) A sua empresa presta ou contrata um dos serviços abaixo sendo prestados de pessoa jurídica à pessoa jurídica, para pagamentos a partir de R$5.000,01: 1. limpeza; 2. conservação; 3. manutenção; 4. segurança; 5. vigilância; 6. transporte de valores; 7. locação de mão-de-obra; 8. assessoria creditícia; 9. assessoria mercadológica; 10. gestão de crédito; 11. seleção e riscos; 12. administração de contas a pagar e a receber; 13. remuneração de serviços profissionais; 14. factoring (IN 459/04); 15. serviços de cooperativas ou associações (IN 459/04); 16. *serviços elencados no art. 647 do RIR/99. Observações: 1) * O item 16 são os serviços que estão no Item A da retenção do IR. 2) Ocorrendo mais de um pagamento, no mês, para o mesmo prestador, haverá retenção se a soma dos pagamentos for superior a R$ 5.000,00. 3) Para facilitar chamamos a retenção de PIS/COFINS/CSLL de PCC Ocorrendo esta hipótese o tomador do serviço (cliente) devera reter os seguintes tributos: PIS - 0,65% COFINS - 3% CSLL - 1% EXEMPLO: A sua empresa presta consultoria a uma outra empresa e cobra em um determinado mês o valor de R$6.000,00. Como consultoria esta no Item 16 (item 6 da tabela A do Imposto de Renda) e o valor é superior a R$5.000,01 então devera ter a retenção de 0,65% de PIS, 3,00% de COFINS e 1,00% de CSLL totalizando 4,65% = R$270,00. Portanto o seu cliente ira te pagar R$6.000,00 – Retenção de IR (1,5%) – Retenção de PCC (4,65%) = R$6.000,00 – R$369,00 = R$5.631,00 DUVIDA FREQUENTE: Sou obrigado a discriminar a retenção de PCC na Nota Fiscal? Resposta: Sim, a retenção de PCC, diferentemente da retenção de Imposto de Renda, tem lei que obriga a discriminar o que foi retido na NF. Para isso, a titulo de exemplo para uma NF de R$10.000,00 pode informar de alguma forma como segue: - Retenção de PIS/COFINS/CSLL (4,65%) = R$465,00 - Retenção conforme disposto na Lei 10.833/2003 (4,65%) - PIS/COFINS/CSLL Retido na Fonte a aliquota de 4,65% www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® - Retenção na Fonte: PIS 0,65%, COFINS 3,00%, CSLL 1,00% O importante é que fique claro que foi discriminado a retenção do PCC. DUVIDA FREQUENTE: Contratei serviços de desenvolvimento de software e realizei a retenção de PCC. Quando e como devo pagar o governo? Resposta: o pagamento ocorrerá a cada quinzena que pode ser no final do próprio mês se a NF foi emitida até o dia 15 ou até o dia 15 do próximo mês se foi emitida de 16 a 31. É gerada uma DARF pelo Planeta Contabil e encaminhada via protocolo para sua empresa. O PCC é recolhido em uma única DARF. Para que esta DARF possa ser gerada é fundamental que nos envie a NF que recebeu dentro do prazo hábil para apurarmos a retenção, escriturar a NF e emitir a guia de recolhimento, ou seja, imediatamente quando receber a NF de seu fornecedor. A DARF é o documento de arrecadação federal (como um boleto) e pode ser paga via Internet ou no Banco até a data de seu vencimento. Sendo o dia do vencimento feriado ou final de semana o pagamento é ANTECIPADO. www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® ISS – RETENÇÃO O ISS diferente do PCC e Imposto de Renda é um tributo municipal. Existe uma lei federal que norteia a legislação do ISS (Lei Complementar 116/2003) mas é muito polemica e existe abuso de algumas prefeituras e se não tomar todos os cuidados poderá ser bi-tributado deste imposto e pagar imposto mais do que o devido é muito ruim. A alíquota do ISS retido depende de cada município e sempre é aplicado principalmente quando existir cessão de Mao de Obra. As pessoas jurídicas, ainda que imunes ou isentas, os condomínios edifícios residenciais ou comerciais, ao tomarem ou intermediarem serviços, serão responsável pela retenção quando: - Serviços que sofrem retenção, quando prestados dentro do território do município de São Paulo: 1. cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário - 5%; 2. arrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer - 5%; 3. limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres - 5%; 4. controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos - 5%; 5. florestamento, reflorestamento, semeadura, adubação e congêneres - 5%; 6. vigilância, segurança ou monitoramento de bens e pessoas - 2%; 7. fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço - 2%; 8. planejamento, organização e administração de feiras, exposições, congressos e congêneres - 2%. - Serviços que sofrem retenção, quando prestados dentro do território do Município de São Paulo por prestadores de serviços estabelecidos fora do município de São Paulo: 1. execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS) - 5%; 2. Demolição - 5%; 3. Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS) - 5%; 4. Decoração e jardinagem, inclusive corte e poda de árvores - 5%; 5. Escoramento, contenção de encostas e serviços congêneres - 5%; 6. Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo - 5%; 7. Serviços de transporte de natureza municipal - 5%. www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® Obs.: Tomador de serviço estabelecido em São Paulo e prestador de outro município, quando o mesmo não possuir cadastro em São Paulo, consultar legislação específica sobre o valor da retenção ou entrar em contato com nossa consultoria jurídica. www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® RETENÇÃO DE INSS NA FONTE 11% Serviços tomados mediante cessão de mão-de-obra ou empreitada, inclusive para empresas optantes pelo Simples Nacional, sendo dispensado para valores mensais de retenção inferiores a R$ 29,00. • Cessão de mão-de-obra: é a colocação à disposição da empresa contratante de trabalhadores que realizem serviços contínuos inclusive por meio de trabalho temporário. • Empreitada: é a execução, contratualmente estabelecida, de tarefa, de obra ou de serviço. Estarão sujeitos à retenção, se contratados mediante cessão de mão-de-obra ou empreitada: I. limpeza, conservação ou zeladoria de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou de áreas de uso comum e outros serviços destinados a manter a higiene, o asseio; II. vigilância ou segurança; III. construção civil (construção, demolição, reforma, acréscimo ou qualquer benfeitoria agregada ao solo ou sub-solo) ou obras complementares que se integrem a esse conjunto, tais como a reparação de jardins ou passeios, a colocação de grades ou de instrumentos de recreação, de urbanização ou de sinalização de rodovias ou de vias públicas; IV. natureza rural, que se constituam em desmatamento, lenhamento, aração ou gradeamento, capina, colocação ou reparação de cercas, irrigação, adubação, controle de pragas ou de ervas daninhas, plantio, colheita, lavagem, limpeza, manejo de animais, tosquia, inseminação, castração, marcação, ordenhamento e embalagem ou extração de produtos de origem animal ou vegetal; V. digitação, que compreendam a inserção de dados em meio informatizado por operação de teclados ou de similares; VI. preparação de dados para processamento, executados com vistas a viabilizar ou a facilitar o processamento de informações, tais como o escaneamento manual ou a leitura ótica Serviços sujeitos à retenção, se contratados mediante cessão de mão-de-obra I. acabamento, que envolvam a conclusão, o preparo final ou a incorporação das últimas partes ou dos componentes de produtos, para o fim de colocá-los em condição de uso; II. embalagens, visando a conservação de suas características para transporte e guarda; III. acondicionamento, compreendendo os serviços envolvidos no processo de colocação ordenada dos produtos quando do seu armazenamento ou transporte, a exemplo de sua colocação em palets, empilhamento, amarração, dentre outros; IV. cobrança, que objetivem o recebimento de quaisquer valores devidos à empresa contratante, ainda que executados periodicamente; www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® V. coleta ou reciclagem de lixo ou de resíduos, que envolvam a busca, o transporte, a separação, o tratamento ou a transformação de materiais inservíveis ou resultantes de processos produtivos, exceto quando realizados com a utilização de equipamentos tipo containers ou caçambas estacionárias; VI. copa, que envolvam a preparação, o manuseio e a distribuição de todo ou de qualquer produto alimentício; VII. hotelaria, que concorram para o atendimento ao hóspede em hotel, pousada, paciente em hospital, clínica ou em outros estabelecimentos do gênero; VIII. corte ou ligação de serviços públicos; IX. distribuição de bebidas, de alimentos, de discos, de panfletos, de periódicos, de jornais, de revistas ou de amostras, que se constituam em entrega, em locais predeterminados, ainda que em via pública, dentre outros produtos, mesmo que distribuídos no mesmo período a vários contratantes; X. treinamento e ensino, para a instrução ou para a capacitação de pessoas; XI. entrega de contas e de documentos; XII. ligação de medidores, que tenham por objeto a instalação de equipamentos destinados a aferir o consumo ou a utilização de determinado produto ou serviço; XIII. leitura de medidores, aqueles executados, periodicamente, para a coleta das informações aferidas por esses equipamentos, tais como a velocidade (radar), o consumo de água, de gás ou de energia elétrica; XIV. manutenção de instalações, de máquinas ou de equipamentos, quando indispensáveis ao seu funcionamento regular e permanente e desde que mantida equipe à disposição da contratante; XV. montagem, que envolva a reunião sistemática, conforme disposição predeterminada em processo industrial ou artesanal, das peças de um dispositivo, de um mecanismo ou de qualquer objeto, de modo que possa funcionar ou atingir o fim a que se destina; XVI. operação de máquinas, de equipamentos e de veículos relacionados com a sua movimentação ou funcionamento, envolvendo serviços do tipo manobra de veículo, operação de guindaste, painel eletroeletrônico, trator, colheitadeira, moenda, empilhadeira ou caminhão fora-de-estrada; XVII. operação de pedágio ou terminal de transporte; XVIII. operação de transporte de passageiros, inclusive nos casos de concessão ou de subconcessão, envolvendo o deslocamento de pessoas por meio terrestre, aquático ou aéreo; XIX. portaria, recepção ou ascensorista; XX. recepção, triagem ou movimentação, relacionados ao recebimento, à contagem, à conferência, à seleção ou ao remanejamento de materiais; XXI. promoção de vendas ou de eventos, que coloquem em evidência as qualidades de produtos ou a realização de shows, de feiras, de convenções, de rodeios, de festas ou de jogos; www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® XXII. secretaria e expediente; XXIII. saúde, quando prestados por empresas da área da saúde e direcionados ao atendimento de pacientes, tendo em vista avaliar, recuperar, manter ou melhorar o estado físico, mental ou emocional desses pacientes; XXIV. telefonia ou de telemarketing. Código de recolhimento na GPS: 2631. EMPRESAS OPTANTES PELO SIMPLES NACIONAL Com o advento da Instrução Normativa nº 938, de 15 de maio de 2009, a incidência da retenção previdenciária de 11% sobre os serviços prestados por pessoas jurídicas com relação as empresas optantes pelo Simples Nacional sofreu alteração. Assim, como regra geral devemos considerar que as ME ou EPP optantes pelo Simples Nacional que prestarem serviços mediante cessão de mão-de-obra ou empreitada não serão obrigadas a efetuar a retenção nos termos do artigo 31 da Lei 8.212, de 24 de julho de 1991, sobre o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços emitidos. Ressalta-se que a exceção se fará para as ME ou EPP com fatos geradores ocorridos até 31 de dezembro de 2008 tributadas na forma dos anexos IV e V; e para as ME ou EPP tributadas na forma do anexo IV (construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; e serviço de vigilância, limpeza ou conservação) para os fatos geradores ocorridos a partir de 1º de janeiro de 2009, ou seja, para esses casos continuará sendo necessária a retenção previdenciária de 11%. Serviços Tomados de Cooperativas: a contratação deste serviço fica sujeito ao recolhimento de encargos de INSS no valor de 15% sobre o serviço não sendo este retido do prestador. www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS PLANETA CONTÁBIL® RETENÇÃO DE AUTONOMOS E PESSOAS FISICA A sua empresa contrata um autônomo ou pessoa fisica, mesmo que para um serviço pontual? Devera então reter do profissional: - INSS: 11% para empresas com tributação normal limitado a R$ 354,07. 20% para empresas isentas de contribuição ao INSS limitado a R$ 643,78. - ISS: retenção do ISS, se o autônomo não possuir inscrição junto à prefeitura de São Paulo. - IRRF: Seguindo a tabela progressiva do Imposto de Renda http://www.receita.fazenda.gov.br/aliquotas/contribfont.htm www.PlanetaContabil.com.br ©2011 – TODOS OS DIREITOS RESERVADOS

Download