☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Introdução O Project Finance é, essencialmente, uma modalidade

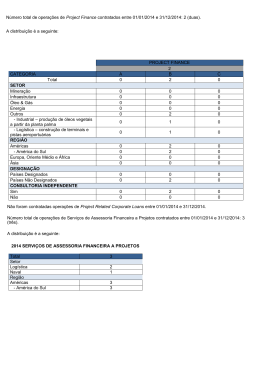

Número total de operações de Project Finance contratados entre 01

Larissa Alves de Araújo

bnds - Unifra

Baixar arquivo

Eduardo Karrer

Daniel Veloso Especialista em gerenciamento de projetos com mais

- padr.ufrpe

análise crítica pela administração

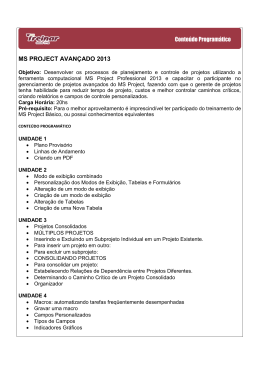

Plano de Curso