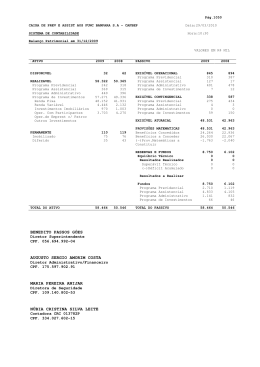

Avaliação Actuarial do Sistema Previdencial da Segurança Social Sistema Previdencial GEP/MSESS JUNHO DE 2015 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Índice 1. SUMÁRIO EXECUTIVO........................................................................................................................................... 3 2. PROJECÇÃO DAS FONTES DE FINANCIAMENTO DO SISTEMA .............................................................................. 8 2.1 ENQUADRAMENTO GERAL .................................................................................................................................. 8 2.2 EVOLUÇÃO DA RECEITA COM CONTRIBUIÇÕES E QUOTIZAÇÕES ..................................................................... 13 2.3 ESTRUTURA SALARIAL, CONTRIBUIÇÕES MÉDIAS E TAXAS DE CONTRIBUIÇÃO ................................................ 16 3. PROJECÇÃO DA DESPESA: PENSÕES E COMPLEMENTOS ................................................................................... 20 3.1 BREVE ENQUADRAMENTO ................................................................................................................................ 20 3.1.1 PENSÃO DE VELHICE .................................................................................................................................. 20 3.1.2 PENSÃO DE INVALIDEZ .............................................................................................................................. 21 3.1.3 PENSÃO DE SOBREVIVÊNCIA ..................................................................................................................... 22 3.2 EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS............................................................................ 23 3.3 CARACTERIZAÇÃO DA POPULAÇÃO DE PENSÕES .............................................................................................. 25 3.4 PENSÕES ESTATUTÁRIAS E PENSÕES TOTAIS MÉDIAS ...................................................................................... 29 3.5 PROJECÇÃO DO NÚMERO DE PENSÕES POR EVENTUALIDADE ......................................................................... 31 3.6 PROJECÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS .......................................................................... 34 4. PROJECÇÃO DA DESPESA COM PRESTAÇÕES SOCIAIS POR DESEMPREGO......................................................... 40 4.1 BREVE CARACTERIZAÇÃO DAS PRESTAÇÕES SOCIAIS POR DESEMPREGO ........................................................ 40 4.2 PROJECÇÃO DA DESPESA COM PRESTAÇÕES SOCIAIS POR DESEMPREGO ....................................................... 45 5. CONTA PREVISIONAL DO SISTEMA PREVIDENCIAL-REPARTIÇÃO E ANÁLISE DE SUSTENTABILIDADE ................ 52 5.1 CONTA PREVISIONAL DO SISTEM PREVIDENCIAL-REPARTIÇÃO ........................................................................ 52 5.2 AVALIAÇÃO DE SUSTENTABILIDADE FINANCEIRA DE LONGO PRAZO DO SISTEMA........................................... 62 5.2.1 ESTIMATIVA DA DÍVIDA IMPLÍCITA DO SISTEMA ....................................................................................... 63 5.2.2 TAXA CONTRIBUTIVA DE EQUILÍBRIO DO SISTEMA ................................................................................... 64 BIBLIOGRAFIA............................................................................................................................................................... 69 ANEXOS ........................................................................................................................................................................ 71 i AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Índice de Quadros Quadro 1 | DESAGREGAÇÃO DA TAXA CONTRIBUTIVA GLOBAL ................................................................................ 10 Quadro 2 | IMPORTÂNCIA RELATIVA DAS VÁRIAS EVENTUALIDADES NA DESAGREGAÇÃO DA TCG ................................... 11 Quadro 3 | DESAGREGAÇÃO DA RECEITA COM CONTRIBUIÇÕES E QUOTIZAÇÕES POR EVENTUALIDADE ............................ 15 Quadro 4 | NÚMERO E IDADE MÉDIA DOS CONTRIBUINTES SINGULARES POR GRUPO PROFISSIONAL, 2013...................... 16 Quadro 5 | REMUNERAÇÃO MÉDIA MENSAL DECLARADA POR GÉNERO E GRUPO PROFISSIONAL, 2013 ........................... 17 Quadro 6 | CONTRIBUIÇÃO MÉDIA ANUAL DECLARADA POR GÉNERO E TIPO DE QUALIFICAÇÃO, 2013 ............................ 19 Quadro 7 | EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS NA SEGURANÇA SOCIAL ..................................... 24 Quadro 8 | EVOLUÇÃO DO N.º DE PENSÕES DO SISTEMA DE SEGURANÇA SOCIAL POR REGIME ....................................... 27 Quadro 9 | IDADE MÉDIA DOS PENSIONISTAS DO SSS POR REGIME, GÉNERO E EVENTUALIDADE, 2013 ........................... 29 Quadro 10 | PENSÃO MÉDIA TOTAL EM PROPORÇÃO DO SALÁRIO MÉDIO MENSAL DO RGSS, 2013 ............................. 30 Quadro 11 | EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS DO SISTEMA PREVIDENCIAL .............................. 35 Quadro 12 | PROJECÇÃO DOS PRINCIPAIS INDICADORES SOBRE AS PRESTAÇÕES POR DESEMPREGO ................................ 47 Quadro 13 | CONTA PREVISIONAL DA SEGURANÇA SOCIAL: SISTEMA PREVIDENCIAL - REPARTIÇÃO (PREÇOS CORRENTES) ... 53 Quadro 14 | CONTA PREVISIONAL DA SEGURANÇA SOCIAL: SISTEMA PREVIDENCIAL - REPARTIÇÃO (PREÇOS CONSTANTES 2013)........................................................................................................................................................... 54 Quadro 15 | CONTA PREVISIONAL DA SEGURANÇA SOCIAL: SISTEMA PREVIDENCIAL - CAPITALIZAÇÃO (PREÇOS CORRENTES) 55 Quadro 16 | ESTIMATIVA DA DÍVIDA IMPLÍCITA DO SISTEMA PREVIDENCIAL – REPARTIÇÃO........................................... 64 Quadro 17 | CONTRIBUIÇÃO DE EQUILÍBRIO (PAYGO) DO SISTEMA PREVIDENCIAL – REPARTIÇÃO................................... 65 Quadro 18 | GAP - GENERAL AVERAGE PREMIUM ................................................................................................ 67 Índice de Figuras Figura 1 |EVOLUÇÃO DA RECEITA COM CONTRIBUIÇÕES E QUOTIZAÇÕES .................................................................. 14 Figura 2 | PERFIL SALARIAL POR IDADE, GÉNERO E GRUPO DE CONTRIBUINTES DO RGSS EM 2013 ................................ 18 Figura 3 | PROJECÇÃO DO N.º ANUAL DE NOVAS PENSÕES DO SISTEMA PREVIDENCIAL, POR EVENTUALIDADE ................... 31 Figura 4 | PROJECÇÃO DO N.º TOTAL DE PENSÕES DO SISTEMA PREVIDENCIAL, POR GÉNERO......................................... 32 Figura 5 | EVOLUÇÃO DO RÁCIO DE SUPORTE DO SISTEMA PREVIDENCIAL - REPARTIÇÃO .............................................. 33 Figura 6 | EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS POR EVENTUALIDADE .......................................... 35 Figura 7 | EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS DO SISTEMA PREVIDENCIAL .................................. 38 Figura 8 | PROJECÇÃO DA PENSÃO ESTATUTÁRIA MÉDIA MENSAL DOS NOVOS PENSIONISTAS DO RGSS .......................... 39 Figura 9 | TAXA DE SUBSTITUIÇÃO ENTRE A 1ª PENSÃO E O SALÁRIO MÉDIO PROJECTADO, RGSS .................................. 40 Figura 10 | DISTRIBUIÇÃO, POR GÉNERO, DOS BENEFICIÁRIOS DE PRESTAÇÕES DE DESEMPREGO ................................... 45 Figura 11 | ESTRUTURA ETÁRIA DOS BENEFICIÁRIOS DE PRESTAÇÕES DE DESEMPREGO POR GÉNERO.............................. 46 Figura 12 | PROJECÇÃO DO NÚMERO DE BENEFICIÁRIOS DAS PRESTAÇÕES POR DESEMPREGO E EM PROPORÇÃO DO NÚMERO DE CONTRIBUINTES .......................................................................................................................................... 48 Figura 13 | PROJECÇÃO DO NÚMERO DE BENEFICIÁRIOS DAS PRESTAÇÕES POR DESEMPREGO, POR GÉNERO.................... 48 Figura 14 | PROJECÇÃO DO Nº DE BENEFICIÁRIOS COM MAJORAÇÃO DAS PRESTAÇÕES DE DESEMPREGO, POR GÉNERO ...... 49 Figura 15 | PROJECÇÃO DO PERÍODO MÉDIO DE CONCESSÃO DAS PRESTAÇÕES POR DESEMPREGO ................................. 50 Figura 16 | PROJECÇÃO DOS ENCARGOS COM PRESTAÇÕES SOCIAIS POR DESEMPREGO E TAXA DE DESEMPREGO............... 51 Figura 17 | EVOLUÇÃO DAS RECEITAS CORRENTES DO SISTEMA PREVIDENCIAL – REPARTIÇÃO........................................ 57 Figura 18 | EVOLUÇÃO DAS DESPESAS CORRENTES DO SISTEMA PREVIDENCIAL – REPARTIÇÃO ....................................... 57 Figura 19 | EVOLUÇÃO DO SALDO DO SISTEMA PREVIDENCIAL - REPARTIÇÃO (RECEITAS PRÓPRIAS) ................................ 58 Figura 20 | EVOLUÇÃO DA COMPOSIÇÃO DAS RECEITAS CORRENTES DO S. PREVIDENCIAL – REPARTIÇÃO ......................... 59 Figura 21 | EVOLUÇÃO DA COMPOSIÇÃO DAS DESPESAS CORRENTES DO SISTEMA PREVIDENCIAL - REPARTIÇÃO ................ 59 Figura 22 | IMPORTÂNCIA RELATIVA DAS VÁRIAS EVENTUALIDADES NA DESPESA COM PRESTAÇÕES SOCIAIS ..................... 60 Figura 23 | IMPORTÂNCIA RELATIVA DAS VÁRIAS EVENTUALIDADES NA DESPESA COM PRESTAÇÕES SOCIAIS, 2013 ........... 61 ii AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL 1. SUMÁRIO EXECUTIVO As dinâmicas desfavoráveis da demografia, da economia e do mercado de trabalho, projectadas para as próximas décadas em Portugal, contribuirão para agravar as dificuldades de financiamento dos Sistemas Públicos de Protecção Social, colocando em causa a sua sustentabilidade financeira e aumentando a pressão sobre as finanças públicas do país. Não obstante as medidas excepcionais de aumento da receita e de contenção e corte da despesa adoptadas em Portugal nos últimos anos, a realidade mostra que o equilíbrio financeiro dos sistemas de protecção social tem sido assegurado pela afectação crescente de impostos e/ou outras fontes de financiamento externas. O recurso a esta via para cobrir os défices de autofinanciamento tornará os sistemas cada vez mais assistencialistas, afastando-os da lógica contributiva e do princípio da solidariedade laboral com base nos quais foram fundados, princípios estes nos quais reside, em grande medida, a sua legitimidade. A acentuação da iniquidade intra e intergeracional, o aumento da desconfiança de participantes e beneficiários em relação à viabilidade dos sistemas e à sua capacidade para atingir os seus desígnios fundamentais, a quebra recorrente das promessas de benefício definido, a todos convocam para uma reflexão profunda em torno da equidade, sustentabilidade e adequação dos sistemas de protecção social. Ao nível individual, os sistemas de protecção social visam, primariamente, proporcionar segurança contra níveis de rendimento e/ou riqueza baixos na velhice e nas demais eventualidades cobertas (desemprego, doença, invalidez, etc.). Mediante decisões de consumo e de poupança apropriadas, esta piggybank function permite transferir, no tempo e entre contingências, poder aquisitivo com origem nos rendimentos do trabalho gerados durante a vida activa para financiamento do consumo na reforma contribuindo, assim, para a manutenção dos níveis de vida em períodos de ausência e/ou diminuição do rendimento e para o alisamento dos níveis de consumo ao longo do ciclo de vida. Oferecem ainda um mecanismo de seguro social ou de mutualização dos riscos intrageracionais, associados a contingências imediatas ou diferidas. Ao nível das políticas públicas, os sistemas incorporam uma função redistributiva, que se materializa no pagamento de prestações sociais, em situações de falta ou insuficiência de contribuições e/ou recursos económicos, e no âmbito de objectivos mais gerais das políticas públicas. Prosseguem ainda este objectivo através de políticas (gerais ou selectivas) de redução dos níveis de pobreza e de exclusão social, em especial entre os mais velhos. A juntar a estes objectivos primários, os sistemas de protecção social devem ainda procurar promover a equidade intra e intergeracional, reduzindo as transferências não intencionais de rendimento e reforçando a noção de justiça no sistema, criar incentivos à participação no 3 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL mercado de trabalho, prolongando a vida activa, à redução do risco moral, contribuir para o aumento da poupança agregada do país e para o desenvolvimento dos mercados financeiros, promover uma adequada partilha dos riscos macroeconómicos entre gerações, reforçar a autonomia e responsabilidade individuais, ser um catalisador do crescimento económico, aumentar a confiança dos trabalhadores e das empresas no futuro, aumentar a previsibilidade na tomada de decisões de consumo, poupança e investimento. Estudos recentes sugerem que uma boa parte dos impostos, contribuições e quotizações cobrados pelos sistemas para financiar as prestações sociais são redistribuídos ao longo do ciclo de vida dos beneficiários e não entre diferentes participantes. Este mecanismo de redistribuição dita intrapessoal, de transferência de poder de compra entre diferentes estágios da vida, é substancialmente distinto da tradicional redistribuição interpessoal, entre indivíduos com distintos níveis de rendimento e/ou riqueza, e suscita a necessidade de rever os moldes em que se estruturam os sistemas de protecção social. Se é inquestionável que uma parte dos impostos e contribuições pagos se convertem em prestações sociais recebidas ao longo da vida, a realidade mostra igualmente que esses impostos e benefícios tendem a distorcer o comportamento do indivíduo. Neste contexto, é fundamental reforçar a contributividade do sistema reforçando a ligação actuarial entre contribuições e benefícios, eliminar o problema de "free-rider", reduzindo ou minimizando o acesso às prestações contributivas por parte de beneficiários que não exibem suficiente carreira contributiva (‘something for nothing’ problem 1), combater o crescente sentimento de que as contribuições não passam de impostos e que do seu pagamento não decorre qualquer contrapartida em termos de prestações sociais (‘nothing for something’ problem), tornar os mecanismos redistributivos mais transparentes. Um sistema de protecção social só cumpre de forma duradoura os seus propósitos se for demográfica, económica e financeiramente sustentável, se proporcionar prestações sociais adequadas e se for entendido como intra e intergeracionalmente justo. Um sistema de protecção social contributivo diz-se financeiramente sustentável se estiver em equilíbrio actuarial. No caso particular do Sistema Previdencial da Segurança Social, cujo modelo de financiamento estipulado por lei é de repartição contemporânea, tal pressupõe, em termos genéricos, que as receitas actuais e futuras com contribuições e quotizações sociais devem, em conjunto com os activos de fundos de reserva existentes, ser suficientes para financiar a despesa prevista com diferentes prestações sociais no médio e longo prazos. 1 Bell, K., Gaffney, D. (2012). Making a contribution: social security for the future. Touchstone Pamphlet Nº 12, London. 4 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quando tal não acontece e o sistema evidencia um desequilíbrio de carácter estrutural, tornase necessário ajustar os benefícios (em montante e/ou em duração do período de atribuição), e/ou aumentar o nível de contribuições e/ou recorrer a fontes de financiamento externas ao sistema, fontes essas que, no caso do Sistema Previdencial, têm passado nos últimos anos pelo recurso a dotações anuais extraordinárias provenientes do Orçamento de Estado. O recurso extraordinário (mas crescente) a fontes de financiamento externas ao regime de protecção social, para colmatar os défices de autofinanciamento, deixa o sistema dependente da situação global das finanças públicas do país e, num quadro mais geral, dos compromissos assumidos pelo Estado Português no contexto da nova arquitectura europeia em matéria de regras e procedimentos orçamentais. Com o objectivo de quantificar o valor actual e futuro das responsabilidades líquidas do Sistema Previdencial da Segurança Social e os seus impactos orçamentais, efectuamos neste estudo uma avaliação actuarial e uma análise da sustentabilidade financeira do sistema num horizonte temporal de 75 anos. A avaliação socorre-se de um modelo de projecção de natureza actuarial, com base no qual é possível, assente em pressupostos (demográficos, macroeconómicos, do mercado de trabalho, actuariais), projectar, de forma integrada, a evolução a longo prazo dos principais indicadores físicos e financeiros do sistema, quantificar a respectiva dívida implícita e estimar as taxas contributivas de equilíbrio (globais e por eventualidade). A projecção das fontes de autofinanciamento do Sistema Previdencial aponta para um crescimento médio anual esperado da receita com contribuições e quotizações de 1,17% entre 2013 e 2060. Salientamos, contudo, que este crescimento só será possível se se confirmarem as previsões de crescimento salarial real e nominal consideradas no estudo, i.e., se as previsões de crescimento significativo da produtividade do trabalho se materializarem, uma vez que é esperada uma redução substancial do número de contribuintes singulares no período em análise, fruto das tendências fortemente negativas antecipadas para a evolução demográfica. O peso da receita com contribuições e quotizações no PIB, a preços constantes de 2013, aumentará, segundo as projecções deste estudo, 0,42 pontos percentuais até 2060, partindo de um valor actual de 7,73% do PIB para um valor 8,15% em 2060. Para este aumento contribuem fortemente as contribuições e quotizações dos trabalhadores que exercem funções públicas, na sua grande maioria hoje integrados no Regime de Protecção Social Convergente gerido pela Caixa Geral de Aposentações, que vão sendo progressivamente integrados no Sistema Previdencial no quadro do encerramento do sistema gerido pela CGA a novos subscritores, em 31 de Dezembro de 2005. 5 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Os resultados do estudo indicam ainda que o equilíbrio demográfico do Sistema PrevidencialRepartição, mediado por diferentes indicadores da relação entre o número de financiadores (actuais e potenciais) do sistema e o número de beneficiários das prestações sociais está comprometido. Por exemplo, o rácio entre a população activa com idades no intervalo 15-65 e o número de pensões registará uma queda acentuada no período em análise, passando dos actuais 1,86 indivíduos activos por pensão do Sistema Previdencial, em 2013, para um valor de 0,91 em 2060, fruto quer da redução estimada da população activa quer do aumento significativo do número de pensões. A análise da conta previsional permite concluir que as receitas e despesas totais do sistema vão crescer a preços correntes e a preços constantes, mas a ritmos diferenciados, agravando os saldos negativos registados em 2013 e 2014. Com efeito, se excluirmos as transferências extraordinárias do OE efectuadas em 2013 e 2014 para financiamento do défice do SSS, no valor de 1 430 326 180 EUR e 1 329 089 554 EUR (OER 2014), respectivamente, o défice do Sistema Previdencial-Repartição teria sido de 1 122 959 370 EUR (0,66% do PIB) em 2013 e 1 088 767 945 EUR (0,62% do PIB) em 2014. As projecções apontam para um desequilíbrio financeiro recorrente do Sistema Previdencial que se irá agravar nas próximas décadas, alcançando em 2060 uma cifra de 21 904 M€ (ou 3,13% do PIB), a preços correntes. Se considerarmos apenas o diferencial entre as receitas próprias do sistema (contribuições e quotizações) e a despesa com as prestações sociais de natureza contributiva, as necessidades de financiamento do Sistema Previdencial-Repartição que, em 2013, ascendiam a 0,81% do PIB continuarão a agravar-se alcançando, em 2060, um valor de 9 105 M€, a preços constantes de 2013, correspondentes a 3,24% do PIB a preços constantes desse ano. No lado da despesa, o principal contributo para o aumento dos encargos com prestações sociais vem do aumento dos gastos com pensões e complementos, que representará em 2060 90,3% da despesa total. A despesa com pensões crescerá significativamente no período em análise, quer pelo efeito-volume (aumento do número de pensões) quer por um efeito-preço (aumento da pensão estatutária média do stock de pensionistas). A preços correntes, a despesa com pensões passará dos actuais 11 583 M€ para 71 936 M€ em 2060. Se descontarmos o efeito da inflação, a despesa cresce 17 342 M€ no período apresentado, para um valor em 2060 de 28 925 M€. Por eventualidade, o maior contributo para o crescimento da despesa com pensões e complementos é dado pelas pensões de velhice, cujo encargo para o sistema aumenta 173% em termos acumulados no período em análise para um valor em 2060 de 24 359 M€. Relevante é ainda o acréscimo da despesa com pensões de sobrevivência viuvez, para um valor de 2 894 M€ em 2060. 6 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL O aumento das pensões estatutárias médias (e totais) do stock de pensionistas do sistema previdencial previsto no estudo decorre: (i) da aplicação das regras de actualização automática das pensões, (ii) do aumento da pensão estatutária média dos novos pensionistas, fruto quer da aplicação da actual fórmula de cálculo que é menos penalizadora do que a anterior uma vez que exclui o factor de sustentabilidade para as pensões requeridas à idade normal de reforma, (iii) da maturação do sistema que conduzirá à reforma de gerações de trabalhadores com carreiras contributivas mais longas e significativas que se traduzirão, apesar de com menores taxas de substituição, em pensões médias mais elevadas; (iv) do efeito-substituição associado à saída do sistema (por morte) das actuais gerações de pensionistas com idades mais avançadas e pensões substancialmente mais baixas do que a média, e a sua substituição por pensionistas mais jovens e com pensões mais elevadas; (v) da progressiva integração dos novos funcionário públicos (admitidos após Dezembro de 2005) no RGSS. A utilização do FEFSS para colmatar as necessidades de financiamento do Sistema PrevidencialRepartição conduzirá ao seu esgotamento em 2024 ou 2025, consoante os cenários de taxa de retorno considerados, o que significa que a manutenção de défices significativos e persistentes no sistema não poderá ser colmatada pelo recurso ao fundo, carecendo da transferência de dotações crescente do OE a partir dessa data. As estimativas da dívida implícita do Sistema Previdencial-Repartição (considerando como medida adequada dos défices de autofinanciamento o Saldo Receitas Próprias), oscilam entre os 304 994 M€ (ou 179,58% do PIB) no cenário mais pessimista, de uma taxa de desconto de 3%, e os 142 466 M€ (ou 83,89% do PIB) na hipótese mais favorável de uma taxa de desconto anual nominal de 5%. As estimativas da taxa contributiva global de equilíbrio mostram que o General Average Premium necessário para, num horizonte temporal de 75 anos, cobrir as necessidades de financiamento do Sistema Previdencial, através de contribuições e quotizações, é de 41,41%, i.e., a taxa contributiva global (sem administração) deveria aumentar 8,43 pontos percentuais face ao seu valor actual. Por eventualidade, as contingências mais carenciadas são as de velhice e morte, enquanto, segundo as projecções no longo prazo, as contingências de desemprego, invalidez, doença e doença profissional apresentariam excedente financeiro. 7 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL 2. PROJECÇÃO DAS FONTES DE FINANCIAMENTO DO SISTEMA 2.1 ENQUADRAMENTO GERAL A Lei 4/2007, de 16 de Janeiro, que aprova as Bases Gerais do Sistema de Segurança Social e o Decreto‐Lei n.º 367/2007, de 2 de Novembro, que estabelece o quadro genérico do financiamento do sistema da Segurança Social introduziram algumas alterações na estrutura do sistema, que passou a integrar o sistema de protecção social de cidadania, o sistema previdencial e o sistema complementar. Estabeleceram ainda o quadro genérico do financiamento do sistema da Segurança Social, procurando discriminar as receitas e as despesas enquadradas em cada um dos sistemas, concretizando o princípio da adequação selectiva das fontes de financiamento às modalidades de protecção social. De acordo com este princípio, a determinação das fontes de financiamento e a afectação dos recursos financeiros deve ser feita de acordo com a natureza e os objectivos das modalidades de protecção social e com as situações e medidas especiais, designadamente as relacionadas com políticas activas de emprego e formação profissional. Com estas alterações legislativas procurava-se tornar mais transparente e rigorosa a gestão financeira do sistema, delimitando de forma mais precisa as responsabilidades em matéria de financiamento que devem caber, por um lado, ao Estado nas transferências realizadas para a área não contributiva da Segurança Social e, por outro, aos trabalhadores e entidades empregadoras que, através do pagamento de contribuições e quotizações sociais, suportam os encargos com as prestações sociais contributivas. Em resultados destas alterações, o sistema passou a estabelecer três grandes fontes de financiamento (art.º 3º do DL n.º 367/2007, de 2 de Novembro): a) Financiamento através de quotizações dos trabalhadores por conta de outrem, de contribuições dos trabalhadores independentes, de contribuições das entidades empregadoras, devidas no âmbito dos regimes gerais de Segurança Social e, bem assim, de outras contribuições, devidas no âmbito de outros regimes de Segurança Social, ainda que de inscrição facultativa; b) Financiamento por transferências do Orçamento do Estado; c) Financiamento por consignação de receitas. O sistema precisou ainda que a concretização do princípio da adequação selectiva das formas de financiamento às modalidades de protecção social significaria daí em diante que (art.º 4º): 8 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL a) As prestações substitutivas de rendimentos de actividade profissional atribuídas no âmbito do sistema previdencial (por desemprego, doença, velhice, invalidez,...) e, bem assim, as políticas activas de emprego e formação profissional devem ser financiadas por quotizações dos trabalhadores e por contribuições das entidades empregadoras. b) As prestações sociais garantidas no âmbito do sistema de protecção social de cidadania devem ser financiadas por transferências do Orçamento do Estado e por consignação de receitas; c) Sem prejuízo do disposto na alínea (b), a contrapartida nacional das despesas financiadas no âmbito do Fundo Social Europeu é suportada pelo Orçamento do Estado. d) As despesas de administração e outras despesas comuns do sistema, qualquer que seja a sua natureza, são financiadas através das fontes correspondentes aos sistemas de protecção social de cidadania e previdencial, na proporção dos respectivos encargos. O Decreto‐Lei n.º 367/2007, de 2 de Novembro, veio ainda determinar que o financiamento do sistema previdencial e sua gestão financeira obedecem a mecanismos redistributivos de base profissional, combinando métodos de repartição e de capitalização, sendo que a componente de capitalização se refere à capitalização pública de estabilização. 2 A combinação destas técnicas dá origem ao desdobramento do sistema previdencial em Sistema PrevidencialRepartição e Sistema Previdencial-Capitalização. O Sistema Previdencial-Repartição regista a receita e despesa dos regimes contributivos, a saber do regime geral dos trabalhadores por conta de outrem, do regime dos trabalhadores independentes e do seguro social voluntário. A sua principal fonte de financiamento são contribuições e quotizações pagas por trabalhadores e entidades empregadoras, obtidas por aplicação de taxas contributivas aos rendimentos profissionais considerados na base de incidência contributiva nos termos do Código dos Regimes Contributivos do Sistema Previdencial da Segurança Social (CRCSPSS). A taxa que assegura a cobertura de todas as eventualidades (do regime geral) corresponde à taxa contributiva global (comummente conhecida por Taxa Social Única, TSU), mas existem no CRCSPSS inúmeras outras taxas contributivas que reflectem designadamente um âmbito material (conjunto de eventualidade e/ou prestações) mais restrito. 2 A componente financeira do sistema previdencial gerida em repartição é denominada Sistema Previdencial-Repartição e a componente gerida em capitalização denomina-se Sistema PrevidencialCapitalização. 9 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL A taxa contributiva global (TCG) do regime geral correspondente ao elenco das eventualidades protegidas é de 34,75%, cabendo 23,75% à entidade empregadora e 11% ao trabalhador, sem prejuízo da possibilidade de se aplicarem taxas contributivas diferenciadas a categorias de trabalhadores ou a situações específicas. A taxa contributiva global integra o custo correspondente a cada uma das eventualidades previstas no âmbito da protecção social conferida pelo regime geral dos trabalhadores por conta de outrem (doença, parentalidade, desemprego, doenças profissionais, invalidez, velhice e morte), sendo este calculado em função do valor das seguintes parcelas: (a) Custo técnico das prestações; (b) Encargos de administração; (c) Encargos de solidariedade laboral e (d) Encargos com políticas activas de emprego e valorização profissional. Nos termos do CRCSPSS em vigor, a taxa contributiva global é desagregada por cada eventualidade nos seguintes termos (artigo 51.º do CRCSPSS): Quadro 1 | DESAGREGAÇÃO DA TAXA CONTRIBUTIVA GLOBAL Eventualidade Doença Doença Profissional Parentalidade Desemprego Invalidez Velhice Morte Total global Total Custo Técnico Administração 1,40% 0,50% 0,76% 5,13% 4,30% 20,21% 2,45% 34,75% 1,33% 0,06% 0,72% 3,76% 3,51% 19,10% 2,31% 30,79% 0,03% 0,02% 0,09% 0,09% 0,48% 0,06% 0,77% Solidariedade Políticas Activas Total sem Laboral Emprego e FP Administração 0,04% 0,44% 0,02% 0,12% 0,12% 0,63% 0,08% 1,45% 1,16% 0,58% 1,74% 1,37% 0,50% 0,74% 5,04% 4,21% 19,73% 2,39% 33,98% Fonte: Elaboração própria com base no CRCSPSS. Como se pode observar no Quadro 1, a maior fatia da TCG está afecta à eventualidade Velhice (20,21% do custo total), logo seguida das eventualidades Desemprego (5,13%), Invalidez (4,30%) e Morte (2,45%). As eventualidades Doença (1,40%), Parentalidade (0,76%) e Doença Profissional (0,50%) recebem fatias menos representativas da TCG. Saliente-se que dos 34,75% da TCG, 88,60% destinam-se a financiar o custo técnico das prestações, 2,22% estão afectos ao pagamento dos custos de administração do sistema, 4,17% devem ser suficientes para suportar a solidariedade laboral e 5,01% das contribuições estão consignadas às políticas activas de emprego e valorização profissional. O Quadro 2 representa a importância de cada eventualidade na desagregação da Taxa Contributiva Global e ilustra o peso relativo que as diferentes prestações sociais assumem no orçamento do Sistema Previdencial-Repartição. Como se observa, o sistema prevê que as prestações sociais relacionadas com a eventualidade Velhice captem 58,16% da totalidade das 10 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL contribuições e quotizações pagas pelos trabalhadores por conta de outrem (58,06% se excluirmos a parcela destinada a cobrir as despesas de administração), 14,76% devem ser suficientes para financiar as prestações sociais previstas no sistema previdencial para a eventualidade Desemprego, 12,37% para as prestações por Invalidez, 7,05% para as prestações por Morte, 4,03% para prestações por Doença, 2,19% para prestações associadas à Parentalidade e apenas 1,44% para financiar os encargos com a Doença Profissional. A legislação estabelece que a desagregação da Taxa Contributiva Global deve ser revista quinquenalmente, com base em estudos actuariais a desenvolver para o efeito. Quadro 2 | IMPORTÂNCIA RELATIVA DAS VÁRIAS EVENTUALIDADES NA DESAGREGAÇÃO DA TCG Eventualidade Doença Doença Profissional Parentalidade Desemprego Invalidez Velhice Morte Total global Total Custo Técnico Administração 4,03% 1,44% 2,19% 14,76% 12,37% 58,16% 7,05% 100,00% 4,32% 0,19% 2,34% 12,21% 11,40% 62,03% 7,50% 100,00% 3,90% 2,60% 11,69% 11,69% 62,34% 7,79% 100,00% Solidariedade Políticas Activas Total sem Laboral Emprego e FP Administração 2,76% 30,34% 1,38% 8,28% 8,28% 43,45% 5,52% 100,00% 66,67% 33,33% 100,00% 4,03% 1,47% 2,18% 14,83% 12,39% 58,06% 7,03% 100,00% Fonte: Elaboração própria com base no CRCSPSS. O Sistema Previdencial-Capitalização espelha os resultados da gestão do Fundo de Estabilização Financeira da Segurança Social (FEFSS - mecanismo de capitalização pública de estabilização) e tem por objectivo contribuir para o equilíbrio e sustentabilidade do sistema previdencial. Nos termos do n.º 1 do artigo 91.º da Lei de Bases da Segurança Social (LBSS), o Sistema Previdencial-Capitalização deve garantir, através de reservas acumuladas no FEFSS, um montante equivalente ao pagamento de pensões aos beneficiários por um período mínimo de dois anos. Este sistema é financiado por uma parcela entre 2 e 4 pontos dos 11 pontos percentuais correspondentes às quotizações dos trabalhadores por conta de outrem, pela alienação do património do Sistema de Segurança Social, por rendimentos do património próprio e do património do Estado consignados ao reforço das reservas de capitalização, por ganhos obtidos das aplicações financeiras geridas em regime de capitalização, pelos excedentes anuais do Sistema Previdencial-Repartição, excepto aqueles que decorram de programas financiados por transferências comunitárias, pelo produto de eventuais excedentes de execução do Orçamento do Estado de cada ano e por outras fontes previstas por lei. Refirase ainda que, apesar de obrigatória nos termos da lei, a transferência para capitalização da 11 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL parcela quotizações dos trabalhadores por conta de outrem está dependente da conjuntura económica do ano a que se refere e situação financeira do Sistema Previdencial-Repartição. Este facto tem inviabilizado, desde 2010, a que se efectivem as transferências de receitas provenientes de quotizações de trabalhadores para reforço do FEFSS, conforme prevê a LBSS. A primeira alteração à Lei do Orçamento de Estado para 2012 veio estabelecer um novo sistema – Sistema dos Regimes Especiais –, que acresce aos anteriores, destinado a acomodar as despesas com as pensões dos beneficiários do regime de Segurança Social substitutivo do sector bancário (previsto em instrumento de regulamentação colectiva de trabalho). As despesas inerentes a este sistema são financiadas inteiramente por transferências do OE consignadas àquele fim. 3 O financiamento do Sistema Previdencial-Repartição deve, por natureza, ser assegurado por contribuições sociais sendo que apenas em situações excepcionais devem ser canalizadas transferências do Estado para colmatar défices de autofinanciamento. Daqui resulta que as receitas próprias do sistema previdencial dependem da base de incidência contributiva e das taxas contributivas aplicadas a cada grupo profissional. A base contributiva é função sobretudo das remunerações ilíquidas devidas em função do exercício da actividade profissional (ou decorrente da cessação do contrato de trabalho) ou, no caso das bases de incidência convencionais aplicadas aos trabalhadores independentes, função do valor do indexante dos apoios sociais.4 Significa isto que o seu montante anual depende sobretudo da evolução do emprego formal e da massa salarial declarada à Segurança Social, da 3 A transferência das responsabilidades deste regime de natureza contributiva para a esfera do Sistema de Segurança Social (ao abrigo dos Decretos-Lei n.º 127/2011, de 31 de Dezembro e 88/2012, de 11 de Abril) abrangeu o pagamento das pensões de invalidez e velhice concedidas até 31 de Dezembro de 2011. 4 Segundo o artigo 46.º do CRCSPSS, para efeitos de delimitação da base de incidência contributiva consideram-se remunerações as prestações pecuniárias ou em espécie que nos termos do contrato de trabalho, das normas que o regem ou dos usos são devidas pelas entidades empregadoras aos trabalhadores como contrapartida do seu trabalho. Fazem parte da base de incidência contributiva, entre outras, a remuneração base, em dinheiro ou em espécie, as diuturnidades e outros valores estabelecidos em função da antiguidade dos trabalhadores ao serviço da respectiva entidade empregadora, as comissões, os bónus e outras prestações de natureza análoga, os prémios de rendimento, de produtividade, de assiduidade, de cobrança, de condução, de economia e outros de natureza análoga que tenham carácter de regularidade, a remuneração pela prestação de trabalho suplementar ou nocturno, a remuneração correspondente ao período de férias, os subsídios de Natal, de férias, de Páscoa e outros de natureza análoga, os subsídios por penosidade, perigo ou outras condições especiais de prestação de trabalho, subsídios de compensação por isenção de horário de trabalho ou situações equiparadas, os valores dos subsídios de refeição, quer sejam atribuídos em dinheiro, quer em títulos de refeição, os subsídios de residência, de renda de casa e outros de natureza análoga, que tenham carácter de regularidade, os valores efectivamente devidos a título de despesas de representação, gratificações, importâncias atribuídas a título de ajudas de custo, abonos de viagem, despesas de transporte e outras equivalentes. 12 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL composição do emprego por idade, género e grupos profissionais, das correspondentes taxas de contribuição efectivas e dos níveis de incumprimento da obrigação contributiva observados. Neste capítulo analisa-se, de forma sumária, a evolução recente da receita corrente com contribuições e quotizações do Sistema Previdencial-Repartição e projecta-se a sua evolução futura até 2060 tendo em conta a evolução esperada do emprego e dos salários nominais e reais. O exercício assume que os salários reais da população empregada (masculina e feminina) crescerão em linha com o crescimento da produtividade do trabalho, donde decorre que a fracção relativa aos rendimentos do trabalho no PIB (wage share) e os custos unitários reais do trabalho se assumem constantes durante este período da projecção. Admitimos ainda que as actuais taxas contributivas aplicadas aos diferentes grupos profissionais nos termos do CRCSPSS se mantêm inalteradas durante todo o horizonte temporal da projecção. 2.2 EVOLUÇÃO DA RECEITA COM CONTRIBUIÇÕES E QUOTIZAÇÕES As contribuições e quotizações constituem a principal fonte de financiamento do Sistema Previdencial-Repartição representando, em 2013, 78,8% do total de receitas correntes do sistema, correspondendo 13 413,9 M€. Esta é igualmente a principal fonte de financiamento de todo o sistema de Segurança Social representando, em 2013, 52,9% das receitas efectivas. Ainda assim, o peso relativo da receita com contribuições e quotizações tem vindo a diminuir nos últimos anos, sendo compensada pelo aumento do peso relativo das transferências correntes ordinárias e de transferências extraordinárias provenientes do Orçamento de Estado, consignadas ao financiamento do défice do Sistema Previdencial-Repartição, que ascenderam em 2013 a 1 430,3 M€. A Figura 1 representa a evolução da receita com contribuições e quotizações do Sistema Previdencial da Segurança Social no período compreendido entre 2005 e 2013 a preços correntes e em percentagem do PIB. Como se observa, a receita tem vindo a aumentar gradualmente, mas a um ritmo decrescente tendo inclusive registado um decréscimo significativo de 4,8% em 2012 na sequência dos efeitos sobre o mercado de trabalho e sobre os salários da aplicação do Programa de Ajustamento Económico e Financeiro (PAEF). A evolução registada nas receitas com contribuições beneficiou da revisão do código dos regimes contributivos da Segurança Social em 2011, que aumentou a base de incidência contributiva e as taxas contributivas para um número significativo de contribuintes do sistema, da criação em 2012 de uma contribuição extraordinária de solidariedade (CES) sobre as 13 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL pensões em pagamento e da criação, em 2013, de uma contribuição de 6% e 5%, respectivamente, sobre as prestações de Desemprego e de Doença. 5 A aplicação da CES manteve-se, com alterações nos beneficiários abrangidos e nas taxas, até à data, enquanto a contribuição sobre as prestações de Desemprego e de Doença foi suspensa a partir de Julho de 2014 (com restituição dos valores retidos em 2014) na sequência do acórdão do Tribunal Constitucional n.º 413/2014. Em 2013, o montante de receita arrecadado pela aplicação da Contribuição Extraordinária de Solidariedade e das contribuições sobre as prestações de Desemprego e Doença ascendeu a um total de 187 906 997 EUR, um valor correspondente a 1,40% do total de receitas com contribuições e quotizações. Figura 1 |EVOLUÇÃO DA RECEITA COM CONTRIBUIÇÕES E QUOTIZAÇÕES 16.000 8,0% 14.000 12.000 11.037 11.614 12.372 13.082 13.123 13.483 13.740 13.074 13.438 7,8% 7,6% 10.000 7,4% 8.000 7,2% 6.000 7,0% 4.000 6,8% 2.000 6,6% 0 6,4% 2005 2006 2007 2008 2009 em milhões EUR 2010 2011 2012 2013 em % do PIB Fonte: IGFSS, Boletins de Execução Orçamental, Conta da Segurança Social e cálculos GEP/MSESS | Nota: Valores a preços correntes em milhões de euros. As contribuições e quotizações pagas por trabalhadores e entidades empregadoras têm assumido um peso crescente na riqueza criada no país. Com efeito, se em 2005 o seu montante ascendia a 6,96% do PIB, não obstante a conjuntura macroeconómica desfavorável registada nos últimos anos o seu peso aumentou para 7,84% da riqueza gerada em 2013, acompanhando o aumento generalizada da fiscalidade em Portugal observado neste período. 5 Lei n.º 51/2013, de 24 de Julho. 14 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Se descontarmos o efeito da evolução dos preços, no período compreendido entre 2008 e 2012, as contribuições efectivamente recebidas pelo sistema diminuíram, em termos reais, 6,7% e, anualmente, 1,7% em média, no quinquénio 2012/2008. No Quadro 3 ilustra-se a afectação da receita com contribuições e quotizações, por eventualidade, nos termos da desagregação prevista no CRCSPSS. Quadro 3 | DESAGREGAÇÃO DA RECEITA COM CONTRIBUIÇÕES E QUOTIZAÇÕES POR EVENTUALIDADE Rubrica Contribuições e quotizações taxa de variação (%) em % do PIB 2005 11.037 2006 11.614 5,2% 2007 12.372 6,5% 2008 13.082 5,7% 2009 13.123 0,3% 2010 13.483 2,7% 2011 13.740 1,9% 2012 13.074 -4,8% 2013 13.438 2,8% 6,96% 6,99% 7,05% 7,31% 7,48% 7,49% 7,80% 7,70% 7,84% Afectação por Eventualidade prevista na TCG Velhice 6.267 6.594 Desemprego 1.601 1.685 Invalidez Morte Doença Parentalidade Doença Profissional Administração 7.024 1.794 7.428 1.897 7.451 1.903 7.655 1.956 7.801 1.993 7.423 1.896 7.629 1.949 1.337 759 435 235 1.407 799 458 247 1.499 851 488 263 1.585 900 516 279 1.590 903 517 279 1.634 927 532 287 1.665 945 542 293 1.584 899 515 278 1.628 924 530 286 159 167 178 188 189 194 198 188 193 245 257 274 290 291 299 304 290 298 Fonte: Cálculos GEP/MSESS. | Notas: Valores a preços correntes em milhões de EUR; afectação por eventualidade prevista na TCG considerando a taxa total expurgada das despesas de administração. Considerando o tipo de qualificação, a população de contribuintes singulares mais jovem, em 2013, correspondia à dos TCO, com uma idade média de 39,59 anos no caso dos homens e de 39,06 anos no caso das mulheres, ver Quadro 4. Globalmente, a população de contribuintes singulares mais envelhecida, no final de 2013, era a dos trabalhadores do serviço doméstico, em particular do sexo feminino. A população de contribuintes qualificados como TI e MOE era, no final de 2013, maioritariamente masculina, ao passo que a esmagadora maioria dos contribuintes do regime do serviço doméstico era feminina. A população de TCO apresenta uma distribuição por género relativamente equitativa, embora os contribuintes homens estejam em maior número. 15 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quadro 4 | NÚMERO E IDADE MÉDIA DOS CONTRIBUINTES SINGULARES POR GRUPO PROFISSIONAL, 2013 N.º CONTRIBUINTES TCO HOMENS MULHERES TOTAL 1 673 635 1 593 808 3 267 443 TI 240 541 193 262 433 803 MOE 196 782 84 657 281 439 1 380 90 942 92 322 SD SSV 5 871 8 603 14 474 RGSS 2 118 209 1 971 272 4 089 481 IDADE MÉDIA HOMENS MULHERES TOTAL TCO 39,59 39,06 39,33 TI 47,20 45,96 46,65 MOE 47,18 46,29 46,91 SD 43,58 49,91 49,82 SSV 40,44 41,90 41,31 RGSS 41,16 40,56 40,87 Fonte: Instituto de Informática, I.P. e cálculos GEP/MSESS. | Nota: Idades médias ponderadas pelo número de contribuintes expressas em anos. Dados relativos a Dezembro de 2013. Salienta-se que, da informação disponibilizada pelo Instituto de Informática, I.P. para a realização deste estudo não constava informação acerca das carreiras contributivas médias dos contribuintes singulares registados em cada regime e grupo profissional, existindo apenas essa informação no Centro Nacional de Pensões e para os actuais pensionistas. 2.3 ESTRUTURA SALARIAL, CONTRIBUIÇÕES MÉDIAS E TAXAS DE CONTRIBUIÇÃO Um dos elementos chave na projecção das receitas com contribuições e quotizações do sistema previdencial está relacionado com a estrutura salarial declarada ao sistema por grupo profissional, género e idade. O Quadro 5 sintetiza a informação sobre as remunerações médias mensais ilíquidas declaradas pelos contribuintes singulares em 2013, desagregadas por género e grupo profissional. No ano de 2013, a remuneração média mensal declarada ascendia, para o conjunto do RGSS, a 814,57 EUR, mas apresentava diferenças substanciais por género e por grupo profissional. Por género, o diferencial salarial é favorável à população masculina de contribuintes singulares, sendo esse diferencial de 30,6% no caso dos TCO, 11,7% no caso dos TI, 26,0% no caso dos MOE, 25,3% no caso dos trabalhadores do SD e 29,6% no caso dos trabalhadores cobertos pelo 16 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL regime do SSV. Por tipo de qualificação profissional, as remunerações médias mensais mais elevadas são declaradas pelos TCO, logo seguidas pelos MOE. Em sentido oposto, as remunerações médias mais baixas são reportadas pelos trabalhadores do SD, fruto quer do nível de salários mais baixo que é praticado nesta actividade quer do peso substancial da economia informal neste sector. Quadro 5 | REMUNERAÇÃO MÉDIA MENSAL DECLARADA POR GÉNERO E GRUPO PROFISSIONAL, 2013 REMUNERAÇÃO MÉDIA MENSAL TCO HOMENS MULHERES TOTAL 1 014,32 776,48 898,31 TI 266,04 238,13 253,61 MOE 987,19 783,20 925,83 SD 259,08 206,79 207,57 SSV RGSS 500,22 924,91 385,91 696,01 432,28 814,57 Fonte: Instituto de Informática, I.P. e cálculos GEP/MSESS. | Nota: Remuneração média mensal expressa em euros e calculada assumindo o recebimento de doze prestações por ano. Dados relativos ao ano de 2013. Na Figura 2 representam-se os perfis salariais por idade, género e grupo de contribuintes singulares, declarados em 2013, para as idades individuais compreendidas entre os 20 e os 65 anos. Como se pode observar, as remunerações médias declaradas assumem até por volta dos 45 anos um perfil ascendente quer na população masculina quer na população feminina, mais pronunciado no caso dos TCO e dos MOE e bastante menos expressivo no caso dos TI e dos trabalhadores do SD. No caso dos MOE, as remunerações médias declaradas apresentam uma correlação positiva clara com a idade. No caso dos TCO do sexo feminino, no ano de 2013, os salários mais elevados são alcançados por volta dos 40 anos, verificando-se que a partir dessa idade as remunerações médias tendem a diminuir com a idade. 17 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 2 | PERFIL SALARIAL POR IDADE, GÉNERO E GRUPO DE CONTRIBUINTES DO RGSS EM 2013 1.600 Homens 1.400 1.200 1.000 800 600 400 200 0 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 60 62 64 TCO TI 1.200 MOE SD SSV RGSS Mulheres 1.000 800 600 400 200 0 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 60 62 64 TCO TI MOE SD SSV RGSS Fonte: Instituto de Informática, I.P. e cálculos GEP/MSESS. | Nota: Remuneração média mensal expressa em euros e calculada assumindo o recebimento de doze prestações por ano. Dados de 2013. 18 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL O Quadro 6 resume a informação sobre as contribuições médias anuais declaradas pelos contribuintes singulares em 2013, desagregadas por género e grupo profissional. Em termos globais, neste ano, as contribuições médias mais elevadas foram declaradas pelos MOE com um total anual médio por contribuinte de 3 795,91 EUR, logo seguidos dos TCO com 3 581,17 EUR por contribuinte singular. Os valores mais reduzidos são registados nos trabalhadores do SD, em particular do sexo feminino, com apenas 710,82 EUR de contribuições declarados, em média, no ano. Quadro 6 | CONTRIBUIÇÃO MÉDIA ANUAL DECLARADA POR GÉNERO E TIPO DE QUALIFICAÇÃO, 2013 CONTRIBUIÇÃO MÉDIA ANUAL TCO TI MOE SD SSV RGSS HOMENS MULHERES TOTAL 4 065,78 3 072,30 3 581,17 962,97 851,63 913,36 4 040,78 3 226,73 3 795,91 919,65 710,82 713,94 1 415,92 1 110,55 1 234,41 3 701,71 2 743,71 3 239,92 Fonte: Instituto de Informática, I.P. e cálculos GEP/MSESS. | Nota: Contribuição média anual expressa em euros. Dados relativos ao ano de 2013. Os valores apurador não incluem os montantes arrecadados com a contribuição extraordinária de solidariedade e com as contribuições sobre as prestações de desemprego e doença. Os diferenciais nas contribuições médias por género e por grupo espelham, no essencial, os diferenciais salariais apontados anteriormente, pese embora se deva assinalar que para os montantes apurados no Quadro 6 contribuem igualmente as diferenças existentes nas taxas contributivas globais aplicadas a cada grupo profissionais nos termos do Código dos Regimes Contributivos em vigor. Com base no valor da contribuição média anual declarada é possível, por exemplo, estimar o montante das contribuições perdidas em razão da diminuição do número de contribuintes singulares registada desde 2010 até ao final de 2013. Assim, num cenário hipotético, o regresso aos níveis de 2010 em termos de contribuintes (+ 567 217 contribuintes) permitiria ao sistema, a manterem-se os níveis de contribuição média anual registados em 2013, acrescentar 1 837,7 millhões de EUR de receitas com contribuições e quotizações. 19 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL 3. PROJECÇÃO DA DESPESA: PENSÕES E COMPLEMENTOS 3.1 BREVE ENQUADRAMENTO A despesa com pensões e complementos de pensão constitui a principal rubrica de despesa com prestações sociais do Sistema Previdencial-Repartição representando, no ano de 2013, 68,1% da despesa corrente e 78,1% da despesa com prestações sociais. O Sistema Previdencial atribui pensões estatutárias e complementos de pensão por velhice, invalidez e sobrevivência (viuvez/cônjuge e orfandade/descendentes). O sistema abrange os Trabalhadores por Conta de Outrem, os Membros dos Órgãos Estatutários, os Trabalhadores Independentes, os trabalhadores do Serviço Doméstico e os beneficiários do Seguro Social Voluntário, que preencham as condições de atribuição. 3.1.1 PENSÃO DE VELHICE O prazo de garantia para o reconhecimento do direito à pensão de velhice 6 é de 15 anos civis, seguidos ou interpolados, com registo de remunerações. Para efeito de preenchimento do prazo de garantia são considerados os anos civis em que o total de dias com registo de remuneração seja igual ou superior a 120. Sem prejuízo das situações excepcionais contempladas na lei e do regime de flexibilização da idade de reforma, em 2014 e 2015 a idade normal de acesso à pensão de velhice é igual a 66 anos. A partir de 2016 a idade normal de acesso à pensão de velhice passa a variar em função da evolução da esperança média de vida aos 65 anos apurada pelo INE entre o 2.º e o 3.º ano anteriores ao ano de acesso à pensão. 6 Para mais detalhes consulte, entre outros, os seguintes diplomas fundamentais sobre o regime jurídico de protecção nas eventualidades invalidez e velhice: o Decreto-Lei nº 35/2002, de 19 de Fevereiro que define novas regras de cálculo para a determinação do montante da pensão estatutária por invalidez e por velhice a atribuir pelo sistema de Segurança Social, o Decreto-Lei n.º 187/2007, de 10 de Maio – alterado pela Lei n. º 64-A/2008, de 31 de Dezembro e pelo Decreto-Lei n.º 167-E/2013, de 31 de Dezembro, que define e regulamenta o regime jurídico de protecção nas eventualidades invalidez e velhice do regime geral de Segurança Social, a Lei n.º 53-B/2006, de 29 de Dezembro que cria o indexante dos apoios sociais e novas regras de actualização das pensões e outras prestações sociais do sistema de Segurança Social, o Decreto-Lei n.º 141/91, de 10 de Abril que estabelece os critérios de acumulação das pensões dos regimes contributivos de Segurança Social com pensões de outros regimes de protecção social, a Lei n.º 90/2009, de 31 de Agosto, que define o regime especial de protecção social na invalidez, no âmbito do regime geral de Segurança Social do sistema previdencial, do regime não contributivo do subsistema de solidariedade e do regime de protecção social convergente, a Portaria nº 378-G/2013, de 31 de Dezembro, que define o factor de sustentabilidade e a idade normal de acesso à pensão de velhice para os anos de 2014 e 2015 e o Decreto-Lei n.º 167-E/2013, de 31 de Dezembro, que introduz várias alterações ao DL n.º 187/2007, de 10 de Maio, nomeadamente relativas ao aumento da idade de reforma e respectiva determinação por referência à esperança média de vida e da alteração da fórmula de cálculo do factor de sustentabilidade, bem como a outros diplomas. 20 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL O quantitativo mensal da pensão, definido pela pensão regulamentar, é o que resultar do montante da pensão estatutária acrescido dos valores respeitantes às actualizações das pensões e aos eventuais acréscimos decorrentes de actividade exercida em acumulação. O montante mensal da pensão estatutária resulta do produto da remuneração de referência pelas taxas de formação e pelo factor de sustentabilidade no caso de pensões antecipadas. A remuneração de referência depende do total das remunerações anuais revalorizadas de toda a carreira contributiva, i.e., de todos os anos civis com registo de remunerações até ao limite de 40. A taxa anual de formação da pensão varia entre 2,3% e 2%, em função do número de anos civis com registo de remunerações, com pelo menos 120 dias com entrada de contribuições, e do montante da remuneração de referência. O montante da pensão estatutária é penalizado em caso de antecipação da idade de reforma e bonificado para os beneficiários que acedam à pensão após terem completado a idade normal de acesso à pensão, com o limite de 70 anos. A taxa mensal de bonificação varia entre 0,33% e 1,0%, em função do número de anos civis com registo de remunerações que o beneficiário tenha à data do início da pensão. A fórmula de cálculo da pensão estatutária em vigor contempla regimes diferenciados para os beneficiários inscritos até 31 de Dezembro de 2001 e a partir de 1 de Janeiro de 2002 e com início da pensão até e após 31-12-2016, que ponderam proporcionalmente as regras de cálculo em vigor no passado. No caso de o titular ter direito a uma única pensão, calculada nos termos anteriormente referidos, de montante inferior ao valor estabelecido como mínimo a garantir aos pensionistas do RGSS, é concedido um complemento social igual à diferença entre o referido montante mínimo e o valor da pensão estatutária ou regulamentar. Este complemento não depende de condição de recursos nem de residência e é financiado no âmbito do subsistema de solidariedade da Segurança Social com recurso a dotações do OE. 3.1.2 PENSÃO DE INVALIDEZ A pensão por invalidez é atribuída aos beneficiários enquadrados no RGSS em situação incapacitante de causa não profissional determinante de incapacidade física, sensorial ou mental permanente para o trabalho. As condições de acesso à prestação variam consoante se trate de invalidez relativa ou invalidez absoluta. Na definição de invalidez relativa estão enquadrados os beneficiários que, em consequência de incapacidade permanente, se encontrem impedidos de auferir, na sua profissão, mais de um terço da remuneração correspondente ao seu exercício normal, ao passo que no conceito de invalidez absoluta são considerados os beneficiários que se encontrem numa situação de incapacidade permanente e definitiva para toda e qualquer profissão ou trabalho. A incapacidade para o trabalho é considerada permanente e definitiva quando o beneficiário não apresenta capacidades de 21 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL ganho remanescentes nem seja de presumir que o beneficiário venha a recuperar, até à idade legal de acesso a pensão de velhice, a capacidade de auferir quaisquer meios de subsistência. A pensão de invalidez é convolada (transformada) em pensão de velhice a partir do mês seguinte àquele em que o respectivo titular atinja a idade legal para acesso a esta pensão. 7 As condições de atribuição no regime geral exigem um prazo de garantia de 5 anos civis, seguidos ou interpolados, com registo de remunerações, no caso da pensão de invalidez relativa e 3 anos civis, seguidos ou interpolados, com registo de remunerações, no caso de invalidez absoluta. O montante mensal da pensão, definido pela pensão regulamentar, é o que resultar do montante da pensão estatutária acrescido dos valores respeitantes às actualizações das pensões e aos acréscimos decorrentes de actividade exercida em acumulação, se for caso disso, sendo determinado em moldes similares aos referidos para o cálculo da pensão por velhice. No regime especial, são aplicadas regras mais favoráveis aos beneficiários. À semelhança do que se verifica no caso da pensão por velhice, são garantidos valores mínimos para a pensão de invalidez relativa e absoluta, variáveis em função do número de anos civis com registo de remunerações relevantes para efeitos da taxa de formação da pensão. Aos pensionistas de velhice, invalidez e sobrevivência que se encontrem em situação de dependência pode ser atribuído um complemento por dependência. Consideram-se nesta situação as pessoas que não possam praticar com autonomia os actos indispensáveis à satisfação de necessidades básicas da vida quotidiana, carecendo da assistência de outra pessoa. 3.1.3 PENSÃO DE SOBREVIVÊNCIA As pensões de sobrevivência são atribuídas ao cônjuge, ex-cônjuges, descendentes (nascituros, adoptados e enteados) e ascendentes do beneficiário quando não existam outras categorias de familiares com direito as prestações ou à pessoa que vivia com o beneficiário em união de facto. Existem condições de atribuição relativas ao beneficiário falecido (prazo de garantia de 36 meses com registo de remunerações) e relativas aos familiares do beneficiário. 8 7 Os beneficiários do regime geral do sistema previdencial em situação de invalidez originada por paramiloidose familiar, doença de Machado-Joseph (DMJ), sida (vírus da imunodeficiência humana, HIV), esclerose múltipla, doença do foro oncológico, esclerose lateral amiotrófica (ELA), doença de Parkinson (DP) ou doença de Alzheimer (DA) integram o regime especial de protecção na invalidez. 8 Para mais detalhes recomenda-se a consulta dos seguintes diplomas fundamentais: Decreto-Lei n.º 322/90, de 18 de Outubro, pelos Decretos-Leis n.os 141/91, de 10 de Abril e 265/99, de 14 de Julho, pela Lei n.º 23/2010, de 30 de agosto, e pelos Decretos-Leis n.os 133/2012, de 27 de Junho e 13/2013, de 25 de Janeiro (Regime jurídico das prestações por morte); Lei n.º 7/2001, de 11 de maio, alterada pela Lei n.º 23/2010, de 30 de agosto, que reconhece o direito das pessoas que vivam em união de 22 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL O montante da pensão de sobrevivência é determinado pela aplicação de percentagens ao valor da pensão de invalidez ou de velhice que o beneficiário recebia ou que lhe seria calculada à data do seu falecimento: (i) 60%, para o cônjuge, ex-cônjuge ou pessoa que vivia, há mais de 2 anos, em situação idêntica à dos cônjuges. Se houver mais do que uma pessoa com direito, a percentagem é elevada para 70%; (ii) 20%, 30% ou 40% para os descendentes, consoante forem um, dois ou mais de dois, se houver cônjuge ou ex-cônjuge com direito. O dobro destas percentagens se não houver cônjuge ou ex-cônjuge; (iii) 30%, 50% ou 80% para os ascendentes consoante forem um, dois, três ou mais de três. As pensões de sobrevivência não podem ser de montante inferior ao valor que resulta da aplicação das percentagens de cálculo atrás indicadas ao valor mínimo estabelecido por lei para as pensões de invalidez e de velhice, correspondente à carreira contributiva do beneficiário falecido. As pensões de sobrevivência são concedidas por 5 anos se o cônjuge e ex-cônjuge se não tiver completado 35 anos à data da morte do beneficiário. Este período será prorrogado se existirem descendentes com direito à pensão e até à data em que este direito cessar. Se o cônjuge ou ex-cônjuge tiver mais de 35 anos à data da morte ou os completar no decurso dos 5 anos atrás referidos, ou ainda se sofrer de incapacidade total e permanente para o trabalho a pensão é vitalícia. A pensão de sobrevivência cessa (i) no caso de casamento ou vivência em união de facto da pessoa com quem o beneficiário estava casado, vivia em união de facto ou de quem estava divorciado ou separado de pessoas e bens; (ii) se os descendentes ultrapassarem o limite de idade, ou exercerem actividade profissional, ou deixarem de estudar, ou deixarem de ser portadores de deficiência; (iii) após ter decorrido o período de concessão da pensão ao cônjuge com menos de 35 anos e não haver descendentes do beneficiário ou do cônjuge ou ex-cônjuge com direito à pensão de sobrevivência. 3.2 EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS A despesa com pensões e complementos de pensão constitui principal despesa do Sistema de Segurança Social (SSS) ascendendo esta rubrica, no final de 2013, a 15 802,4 milhões de EUR, representando 63,6% da despesa efectiva total e 63,7% da despesa corrente. A maior fatia da despesa corrente diz respeito aos encargos com pensões de velhice (78,0%), seguida da despesa com pensões de sobrevivência (13,2% do total) e pensões de invalidez (8,8%). A despesa com pensões e complementos enquadrada no Sistema Previdencial-Repartição representa a maior fatia, com 73,1% do total, cabendo 23,7% ao sistema de protecção social facto, independentemente do sexo, à protecção na eventualidade de morte do beneficiário, pela aplicação do regime geral de segurança social; Decreto Regulamentar n.º 1/94, de 18 de Janeiro, que define o regime de acesso às prestações por morte por parte das pessoas que se encontram na situação de união de facto. 23 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL de cidadania (2,3% ao subsistema de protecção familiar e 21,4% ao subsistema de solidariedade, neste último caso correspondendo sobretudo a complementos sociais) e 3,2% ao sistema de regimes especiais. Como se observa no Quadro 7, não obstante o significativo número de alterações legislativas de natureza regressiva para o sistema aprovadas nos últimos anos, em particular durante a vigência do PAEF, destinadas a travar o ritmo de crescimento da despesa, no período entre 2008 e 2013 as despesas com pensões subiram nas eventualidades de velhice (+29%) e sobrevivência (+13,7%), reduzindo-se apenas de forma ligeira na eventualidade invalidez (2,9%). A despesa com pensões tem revelado uma tendência crescente, embora com alguma desaceleração ditada pelas medidas excepcionais de contenção da despesa implementadas nos últimos anos. Quadro 7 | EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS NA SEGURANÇA SOCIAL Tipo de pensão Pensão Invalidez Pensão Sobrevivência Pensão Velhice Total 2008 1.426 1.841 9.551 12.818 2009 1.421 1.957 10.087 13.465 2010 1.411 2.031 10.570 14.012 2011 1.398 1.958 11.092 14.449 2012 1.375 2.005 11.564 14.944 2013 1.385 2.093 12.324 15.802 Sistema Previdencial-repartição Protecção Social e Cidadania Subsistema Protecção Familiar Subsistema Solidariedade Regimes Especiais Total Segurança Social 2008 9.471 3.347 336 3.011 12.818 2009 9.988 3.477 357 3.120 13.465 2010 10.375 3.637 367 3.270 14.012 2011 10.829 3.620 370 3.250 14.449 2012 10.756 3.671 371 3.300 516 14.944 2013 11.553 3.743 361 3.382 507 15.802 Fonte: Conta da Segurança Social e Relatório de acompanhamento da execução orçamental da Segurança Social de 2013 do Tribunal de Contas. | Nota: Valores em milhões de EUR a preços correntes. As pensões dos Antigos combatentes e enquadradas nos regimes especiais foram desagregadas por eventualidade de modo a permitir a comparabilidade dos dados. Não inclui os benefícios diferidos associados à transferência do fundo de pensões da Marconi. Com efeito, durante este período, foi aplicado um conjunto de medidas de carácter estrutural e outras de natureza extraordinária (e.g., a suspensão da regra de actualização das pensões, com excepção das pensões mais baixas, a suspensão da actualização do Indexante de Apoios Sociais (IAS), suspensão durante a vigência do PAEF das normas que regulam a antecipação da idade de acesso à pensão de velhice, a criação e alargamento da base de incidência de uma contribuição extraordinária de solidariedade (CES), a revisão do Código dos Regimes 24 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Contributivos do Sistema Previdencial de Segurança Social que ampliou as bases de incidência da receita contributiva e aumentou algumas taxas aplicáveis a determinados grupos de trabalhadores, aumento da idade normal de reforma por velhice, alteração da fórmula de cálculo da pensão, alteração da fórmula de cálculo do factor de sustentabilidade com agravamento das penalizações em caso de reforma antecipada, criação de uma contribuição sobre as prestações de desemprego e de doença, a suspensão ou redução do pagamento do 13º e 14º meses, aumento da taxa contributiva paga pelas entidades no âmbito do RPSC, o reforço da aplicação da condição de recursos na atribuição de prestações, antecipação da consideração de toda a carreira contributiva para o cálculo do valor das pensões), que não são neutras do ponto de vista do cumprimento do contrato social intergeracional, que reduziram substancialmente o ritmo de evolução da despesa com estas prestações sociais mas não foram, ainda assim, suficientes para conter o esforço financeiro do Estado no que respeita ao financiamento da Segurança Social (e também do RPSC gerido pela CGA). Pelo contrário, registou-se neste período um aumento das dotações financeiras destinadas a suprir os défices de financiamento dos sistemas, já não apenas na parcela que se destina a fazer face às despesas do regime não contributivo (e do regime contributivo com suporte no OE), mas agora também no financiamento do défice do Sistema Previdencial-Repartição. 9 3.3 CARACTERIZAÇÃO DA POPULAÇÃO DE PENSÕES Nesta secção analisamos os principais indicadores físicos da população de pensionistas dos subregimes que integram o sistema de Segurança Social, em particular do Sistema Previdencial-Repartição. A informação estatística sobre pensões, disponibilizada para a realização deste estudo, desagrega o número de pensões por regime da pensão (RGSS: Regime Geral contributivo da Segurança Social; ORC: Outros Regimes Contributivos sem pensão estatutária 10, RESSAA: Regime Especial de Segurança Social das Actividades Agrícolas, NC: Regimes Não Contributivos, ENC: Regimes Equiparados a Não Contributivos), por 9 Em 2013, a transferência extraordinária proveniente do OE/2013 consignada ao financiamento do défice do Sistema Previdencial-Repartição ascendeu a 1 430,3 M€, aumentando 67,0% face ao ano anterior. Sem o efeito desta transferência, a execução do Orçamento da Segurança Social teria registado um défice de 951,7 M€, um incremento de 526,6 M€ face ao registado em 2012. Só no que se refere às necessidades de financiamento do Sistema Previdencial-Repartição com o pagamento das pensões de velhice, invalidez e sobrevivência, estas ascenderam a 423,1 M€ em 2012 e 970,0 M€ em 2013, ou seja, a 8,4% da despesa total com pensões. 10 Segundo informação fornecida pelo Instituto de Informática I.P., CNP e GEP, no regime da pensão Outros regimes contributivos sem pensão estatutária estão incluídos, entre outros, os pensionistas com pensão unificada paga na CGA, os pensionistas do Banco Nacional de Angola, dos STCP, da CP, da Sociedade Estoril Sol, dos desalojados, parte dos pensionistas do regime dos bancários do BPN e pensionistas que atingiram o limite da baixa por invalidez. 25 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL eventualidade (V - velhice, I- Invalidez, SC - sobrevivência cônjuge (viuvez), SD - sobrevivência descendentes (orfandade), situação da pensão (pensões activas, pensões cessadas por falecimento, pensões cessadas por outros motivos), género do pensionista (Masculino/Feminino) e grupo etário (idades inteiras) à data de referência. Nos termos da LBSS, dos regimes de pensão acima referenciados são considerados no perímetro de consolidação do Sistema Previdencial-Repartição os regimes contributivos RGSS e ORC, estando os demais regimes afectos ao sistema de protecção social de cidadania. O Quadro 8 representa a evolução do número de pensões no período compreendido entre 2002 e 2013 por eventualidade e regime de pensão, em número absoluto. Para cada ano, os dados referem-se a 31 de Dezembro. Refira-se, desde já, que um pensionista pode receber, simultaneamente, mais do que uma pensão sendo que, do múltiplos casos de acumulação reportados, o padrão mais comum é aquele em que um determinado pensionista aufere uma pensão de velhice por direito próprio e uma pensão de sobrevivência por direito adquirido. Como se pode observar no Quadro 8, o número total de pensionistas do SSS e do Sistema Previdencial-Repartição tem vindo a aumentar gradualmente e de forma continuada ao longo da última década, totalizando mais de três milhões no final de 2013 (3 001 933 para sermos mais precisos), valor que compara com 2 563 966 registados no final de 2002. Entre 2002 e 2013 o número total de pensões cresceu a uma taxa média anual de 1,44%, com o ritmo de crescimento a ser mais acentuado nas pensões de velhice (2,22% ao ano) e sobrevivência viuvez (+1,46%). As pensões por invalidez e sobrevivência orfandade registaram um decréscimo neste período, a um ritmo médio anual de -2,47% no caso da invalidez e -1,25% no caso da SD. 26 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quadro 8 | EVOLUÇÃO DO N.º DE PENSÕES DO SISTEMA DE SEGURANÇA SOCIAL POR REGIME Regimes / Ano 2012 2013 2010 2011 2009 2008 2007 2006 2005 2002 2003 2004 Eventualidades Previdencial-Repartição RGSS 1 972 802 2 022 991 2 096 246 2 164 336 2 222 917 2 281 338 2 332 660 2 387 734 2 438 753 2 498 563 2 545 508 2 575 534 V 1 199 490 1 246 621 1 310 640 1 383 437 1 432 500 1 480 409 1 527 472 1 574 209 1 621 901 1 676 121 1 719 541 1 750 458 206 496 202 257 198 970 191 883 212 079 215 330 220 161 222 503 224 714 241 692 I 257 193 248 113 557 186 567 788 575 741 583 155 547 614 536 363 526 292 512 940 500 223 SC 458 798 471 851 487 349 53 170 52 397 51 256 50 038 53 832 53 495 54 476 54 974 55 962 56 565 SD 57 321 56 406 ORC V I SC SD 80 778 35 460 29 361 13 322 2 635 86 883 38 671 31 853 13 784 2 575 93 166 43 166 33 006 14 458 2 536 97 791 46 856 33 455 15 015 2 465 103 625 52 336 33 192 15 677 2 420 110 372 59 262 32 286 16 470 2 354 115 119 65 539 30 159 17 122 2 299 120 913 72 593 28 158 17 880 2 282 126 419 79 649 26 074 18 468 2 228 132 677 87 749 23 777 18 977 2 174 143 031 99 526 21 848 19 537 2 120 150 340 109 172 19 379 19 732 2 057 SubTotal 2 053 580 2 109 874 2 189 412 2 262 127 2 326 542 2 391 710 2 447 779 2 508 647 2 565 172 2 631 240 2 688 539 2 725 874 V 1 234 950 1 285 292 1 353 806 1 430 293 1 484 836 1 539 671 1 593 011 1 646 802 1 701 550 1 763 870 1 819 067 1 859 630 211 262 252 447 245 489 240 237 232 570 226 034 220 818 255 695 258 169 274 698 279 966 286 554 I 602 887 595 278 542 762 553 485 565 494 575 654 586 765 528 617 515 238 501 807 485 635 SC 472 120 52 095 53 376 56 830 55 794 56 114 55 398 54 571 57 394 58 427 59 101 58 981 59 956 SD Outros Regimes 193 019 209 778 343 910 323 560 303 844 283 805 264 505 245 790 228 192 365 859 386 745 409 246 RESSAA 129 308 141 521 155 583 247 434 231 094 215 310 199 525 184 316 169 395 265 090 282 419 300 918 V 5 734 6 461 10 334 9 196 8 133 7 481 7 234 6 960 13 129 11 618 14 916 17 022 I 56 330 60 107 63 948 82 913 80 286 77 549 74 392 70 953 67 423 85 579 87 230 88 969 SC 1 647 1 689 1 701 1 945 1 846 1 789 1 755 1 755 1 738 2 061 2 180 2 337 SD V I SC SD 80 126 33 296 44 738 130 1 962 78 549 31 728 44 709 133 1 979 78 196 30 729 45 286 142 2 039 76 855 29 226 45 466 146 2 017 76 217 28 211 45 831 146 2 029 76 093 27 605 46 294 148 2 046 76 350 27 340 46 824 160 2 026 77 278 27 371 47 594 160 2 153 77 191 26 924 47 940 172 2 155 77 103 26 488 48 213 196 2 206 77 207 26 078 48 680 212 2 237 77 331 25 778 49 080 238 2 235 ENC V I SC SD 21 014 16 754 2 794 1 450 16 18 326 14 456 2 477 1 378 15 16 064 12 529 2 215 1 308 12 14 065 10 864 1 964 1 226 11 12 462 9 545 1 746 1 162 9 11 109 8 449 1 541 1 111 8 9 903 7 457 1 382 1 056 8 8 830 6 622 1 214 987 7 7 912 5 914 1 052 939 7 7 115 5 323 914 872 6 6 326 4 729 790 802 5 5 709 4 293 654 757 5 NC SubTotal V I SC SD Total Geral V I SC SD 293 311 276 059 330 893 312 410 370 058 350 613 412 239 391 046 483 620 460 119 434 830 510 386 159 379 187 394 172 328 234 322 218 309 202 233 251 364 328 603 308 348 287 524 268 850 350 968 55 468 56 087 55 931 56 339 56 289 56 226 57 031 60 630 59 048 57 911 64 554 62 102 61 121 57 325 72 100 68 534 65 016 78 808 75 608 81 594 88 741 87 029 84 285 90 549 3 931 3 887 3 913 3 843 3 789 3 915 3 900 3 884 4 174 4 112 3 973 4 315 2 563 966 2 593 494 2 649 531 2 696 957 2 738 781 2 782 756 2 817 837 2 859 260 2 896 065 2 943 650 2 981 850 3 001 933 1 585 918 1 613 895 1 662 154 1 717 817 1 753 686 1 791 035 1 827 333 1 865 111 1 903 783 1 951 264 1 991 395 2 019 009 276 749 266 730 288 796 282 121 309 478 301 828 296 526 317 217 313 606 351 108 342 068 335 328 651 781 656 399 660 212 644 188 621 570 629 093 637 594 599 523 610 211 562 669 574 376 588 836 57 307 55 982 59 298 58 484 60 673 59 583 60 029 62 400 61 278 64 271 63 155 63 213 Fonte: Instituto de Informática, I.P., CNP e cálculos GEP/MSESS. | Notas: RGSS: Regime Geral da Segurança Social; ORC: Outros regimes contributivos sem pensão estatutária; RESSAA: regime especial de Segurança Social das actividades agrícolas; NC: regimes não contributivos; ENC: regimes equiparados a não contributivos; V: eventualidade velhice; I: eventualidade invalidez; SC: eventualidade sobrevivência cônjuge (viuvez); SD: eventualidade sobrevivência descendentes (orfandade). Os dados referem-se ao número de pensões activas no final de cada um dos anos considerados. No que refere em particular ao Sistema Previdencial-Repartição, objecto de avaliação actuarial neste estudo, o número de pensões aumentou 672 294 entre 2012 e 2013, de um total de 2 053 580 registado em 2002 para 2 725 874 contabilizadas no final de 2013, crescendo a uma taxa média anual de 2,61%. Para este crescimento contribuíram, sobretudo, o significativo aumento das pensões por velhice (+624 680 pensões ou +50,6% face a 2002), aumentando a um ritmo médio anual de 3,79%, não obstantes as alterações legislativas introduzidas nos últimos anos, em particular o aumento da idade normal de reforma para os 66 anos, a penalização acrescida das reformas antecipadas e a suspensão de regime de antecipação da 27 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL idade de reforma. Contributo positivo para esta evolução foi igualmente dado pelas pensões de sobrevivência viuvez, tendo sido atribuídas 130 767 novas pensões neste período (+27,7% face a 2002, crescendo a um ritmo médio anual de 2,25%). Em sentido contrário, as pensões por invalidez reduziram-se em 75 292 (-26,3% face a 2002) neste período, assim como as pensões por sobrevivência-orfandade (-7 861 ou -13,1% face a 2002). As pensões do Sistema Previdencial-Repartição representavam, no final de 2013, 90,8% do total das pensões do SSS, sendo que o peso do sistema é mais significativo na eventualidade Velhice (92,1% do total da SSS), Sobrevivência Cônjuge (91,3%) e Sobrevivência Descendentes (93,1%) e menor nas pensões por Invalidez (79,2%). Dentro do Sistema PrevidencialRepartição, 94,5% das pensões estavam incluídas no RGSS, cabendo a fatia remanescente aos ORC. Os pensionistas do RESSAA, por constituírem um universo fechado, têm vindo continuamente a diminuir, sendo que em 2013 eram já menos de metade do valor registado em 2002 e ascendiam a 193 019. No seu conjunto, as pensões enquadradas no Sistema de Protecção Social de Cidadania correspondiam a 9,2% em 2013. No que se refere à eventualidade Invalidez, o número de pensões aumenta gradualmente à medida que a idade actual incrementa, mas apenas até aos 64 anos, idade após a qual, por lei, se procede à convolução das pensões de Invalidez em pensões de Velhice. Esta razão justifica a inexistência de pensões de invalidez atribuídas a indivíduos com idade igual ou superior a 65 anos. De facto, enquanto nas pensões de viuvez o número de pensionistas está concentrado nas idades adultas e, principalmente, nas idades avançadas, nas pensões atribuídas a título de orfandade o peso relativo dos pensionistas com idades jovens inferiores a 25 anos é substancial tratando-se, em termos gerais, de uma população de pensionistas significativamente mais jovem. A idade média das pensões de sobrevivência - viuvez do RGSS estimada no final de 2013 era de 74,06 anos, conforme pode ser visto no Quadro 9. O valor correspondente para a população de pensões de sobrevivência - orfandade era de 23,31 anos. 28 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quadro 9 | IDADE MÉDIA DOS PENSIONISTAS DO SSS POR REGIME, GÉNERO E EVENTUALIDADE, 2013 HOMENS MULHERES TOTAL RGSS Velhice Invalidez Sobrevivência - Viuvez Sobrevivência - Orfandade Regime de Pensão 72,85 55,93 74,12 23,00 74,17 56,75 74,06 23,61 73,52 56,34 74,06 23,31 ORC Velhice Invalidez Sobrevivência - Viuvez Sobrevivência - Orfandade 68,92 59,78 69,46 32,87 69,70 60,41 72,26 65,74 69,29 60,01 71,93 60,51 RESSAA Velhice Invalidez Sobrevivência - Viuvez Sobrevivência - Orfandade 84,00 57,26 84,44 50,55 83,75 58,41 83,14 52,71 83,80 58,02 83,48 51,60 RNC+ENCV Velhice Invalidez Sobrevivência - Viuvez Sobrevivência - Orfandade 75,78 41,96 69,49 25,58 78,45 43,25 75,64 27,99 77,68 42,54 75,20 26,81 TOTAL SSS Velhice Invalidez Sobrevivência - Viuvez Sobrevivência - Orfandade 72,94 53,49 75,44 24,09 74,97 54,69 74,69 27,09 74,02 54,07 74,81 25,65 Fonte: Cálculos GEP/MSESS com base em informação estatística fornecida pelo Instituto de Informática, I.P. | Nota: Idades médias ponderadas pelo número de pensões expressas em anos. Dados relativos a Dezembro de 2013. 3.4 PENSÕES ESTATUTÁRIAS E PENSÕES TOTAIS MÉDIAS O valor da pensão estatutária média de velhice no RGSS ascendia, em 2013, a 517,26 EUR na população masculina de pensionistas e a apenas 197,09 EUR na população feminina, um diferencial que põe em destaque as assimetrias substanciais registadas nas carreiras contributivas de homens e mulheres (em termos salariais e de densidade contributiva), uma disparidade que a crescente participação da mulher no mercado de trabalho ainda não conseguiu colmatar. A pensão estatutária média de velhice dos homens é 262% superior ao 29 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL correspondente valor das mulheres. A pensão estatutária média de velhice fica, inclusive, abaixo da pensão mínima do RGSS. Esta disparidade nas pensões estatutárias médias entre homens e mulheres é igualmente observada nas pensões por invalidez, com a pensão masculina média em 2013 a apresentar um valor de 414,24 EUR, valor este 70,2% superior à correspondente pensão feminina. O valor médio dos complementos sociais no caso das pensões atribuídas a beneficiários do sexo feminino demonstra bem, para todas as eventualidades, o esforço financeiro que é gerado no Sistema Previdencial-Repartição mas que é suportado, nos termos da LBSSS, pelo Orçamento de Estado e evidencia a incapacidade do sistema contributivo em gerar pensões médias adequadas. Com efeito, em 2013 constata-se que, no RGSS, 39,81% da pensão média mensal total de velhice paga a beneficiários do sexo feminino corresponde a complementos sociais, ou seja, é fruto da solidariedade intra e intergeracional e do esforço redistributivo do conjunto dos contribuintes portugueses, e não da respectiva carreira contributiva. No caso das pensões por invalidez, o correspondente peso dos complementos sociais ascende a 30,12% da pensão média total, nas pensões de sobrevivência-viuvez corresponde a 8,40% e no caso das pensões de sobrevivência-orfandade totaliza 19,80% da pensão. No seu conjunto, assinala-se que as pensões médias totais dos pensionistas activos no final de 2013 são relativamente baixas em todas as eventualidades e em proporção do salário médio declarado no RGSS. Com efeito, como se pode observar no Quadro 10, a taxa de substituição global do sistema, calculada pela relação entre a pensão média total (incluindo complementos sociais) e o salário médio declarado, representava, no caso da eventualidade velhice, apenas 70,8% do salário médio mensal nas pensões atribuídas a homens e 54,9% nas pensões atribuídas a mulheres. No caso das pensões por invalidez, esta relação é ligeiramente inferior a 60% para homens e mulheres. Quadro 10 | PENSÃO MÉDIA TOTAL EM PROPORÇÃO DO SALÁRIO MÉDIO MENSAL DO RGSS, 2013 Fonte: Cálculos GEP/MSESS. 30 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL 3.5 PROJECÇÃO DO NÚMERO DE PENSÕES POR EVENTUALIDADE A Figura 4 representa a evolução projectada do número total de pensões do Sistema Previdencial-Repartição (RGSS + ORC) da Segurança Social no horizonte temporal 2013-2060, por eventualidade. Como se pode observar, a projecção aponta para que o número total de pensões continue a aumentar de forma significativa nas próximas décadas, passando dos actuais 2 725,9 milhares para 3 911,7 milhares em 2060, ou seja, um acréscimo estimado de 43,5%. O ritmo de crescimento do número de pensionistas será crescente até por volta de 2025, com taxas de crescimento anual a rondar, por esta altura, os 1,2%, desacelerando a partir de então até ao final do período. Em termos absolutos, o número de novas pensões no ano aumentará anualmente até 2041, ano em que se prevê a entrada no sistema de 224,5 milhares de novas pensões, decrescendo o número de novas pensões a partir dessa data (Figura 3). Na desagregação por eventualidade, o maior contributo para o crescimento do stock de pensões do Sistema Previdencial-Repartição será dado pelas pensões por velhice, para as quais se antecipa um aumento de 1 082,8 milhares (ou 58,2% face a 2013), fruto da chegada à idade da reforma das gerações mais numerosas, actualmente na população activa. Figura 3 | PROJECÇÃO DO N.º ANUAL DE NOVAS PENSÕES DO SISTEMA PREVIDENCIAL, POR EVENTUALIDADE 250 6 200 150 100 50 0 6 6 5 5 37 38 22 5 47 44 41 26 25 24 18 78 2014 118 128 96 107 2015 2020 2025 2030 V I SC 7 51 24 143 2040 7 54 59 22 22 119 116 2050 2060 SD Fonte: Estimativas dos autores. | Nota: Valores em milhares. 31 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Prevê-se igualmente um aumento do número de pensões de sobrevivência-viuvez (80,1 milhares, que corresponde a um acréscimo de 13,3% face a 2013), de sobrevivência orfandade (17,6 milhares, um acréscimo de 33,7% face a 2013) e de invalidez (5,4 milhares ou 2,5%). Na desagregação por regime, o maior contributo para o aumento do número total de pensões será naturalmente dado pelo RGSS, que reforçará o seu peso no total de pensionistas no período compreendido entre 2013 e 2060. Analisando a desagregação do número de pensões por género, a Figura 4 evidencia claramente que o maior contributo para o aumento do número de pensões do Sistema Previdencial será dado pelas pensões atribuídas a beneficiários do género feminino, que vêem o seu número crescer 765,5 milhares entre 2013 e 2060 (48,2%), enquanto o aumento do número de pensões atribuídas a beneficiários do género masculino aumenta 420,3 milhares (36,9%). Esta trajectória diferenciada por género é explicada pela maior longevidade dos pensionistas do sexo feminino, pelo aumento da participação das mulheres no mercado de trabalho e, consequentemente, conquista do direito ao recebimento de uma pensão dos regimes contributivos, bem como pelo peso que as mulheres assumem na atribuição das pensões de sobrevivência - viuvez. Figura 4 | PROJECÇÃO DO N.º TOTAL DE PENSÕES DO SISTEMA PREVIDENCIAL, POR GÉNERO 4.500 4.000 3.500 3.000 2.500 2.000 1.710 1.808 1.911 2.136 2.314 2.353 1.588 1.599 1.618 1.138 1.136 1.148 1.219 1.300 1.381 1.520 1.579 1.558 2013 2014 2015 2020 2025 2030 2040 2050 2060 1.500 1.000 500 0 Homens Mulheres Fonte: Cálculos dos autores. | Notas: valores em milhares. Os valores correspondem à soma do RGSS com os ORC. 32 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Um aspecto crucial no equilíbrio demográfico e na sustentabilidade dos sistemas de protecção social financiados em repartição e desprovidos de reserva financeira, prende-se com a necessidade de, em cada momento, garantir uma adequada relação entre aqueles que, com as suas contribuições e quotizações, financiam o sistema e aqueles que delas beneficiam a título de prestações sociais imediatas e diferidas (pensões). A Figura 5 evidencia a evolução estimada para os indicadores (i) rácio de suporte do sistema, i.e., relação entre o número de contribuintes singulares e o número total de pensões do sistema e (ii) três rácios entre a população activa com idades compreendidas no intervalo 15-65, 15-70 e 15-75 anos e o número de pensões. Figura 5 | EVOLUÇÃO DO RÁCIO DE SUPORTE DO SISTEMA PREVIDENCIAL - REPARTIÇÃO 2,0 1,8 1,6 1,4 1,2 1,0 0,8 2013 2014 rácio de suporte 2015 2020 rácio PA 15-65 / NP 2025 2030 2040 rácio PA 15-70 / NP 2050 2060 rácio PA 15-75 / NP Fonte: Estimativas dos autores. | Notas: O rácio de suporte é calculado pela relação entre o número de contribuintes singulares e o número total de pensões do sistema. O rácio PA 15-65 / NP representa a relação entre a população activa com idades no intervalo 15-65 anos e o número de pensões. Os restantes rácios têm idêntica definição embora com distinta delimitação do intervalo de idades considerados na população activa. Como se pode observar, o rácio entre a população activa 15-65 e o número de pensões registará uma descida acentuada no período apresentado, passando dos actuais 1,86 indivíduos activos por pensão do sistema previdencial em 2013 para um valor de 0,91 em 2060, fruto quer da redução estimada da população activa quer do aumento significativo do 33 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL número de pensões. A utilização de uma definição mais alargada das faixas etárias incluídas na população activa atenua ligeiramente esta relação mas ainda assim de forma insuficiente para assegurar o equilíbrio demográfico do sistema. Mais preocupante para a sustentabilidade do sistema de protecção social é a evolução prevista para o rácio de suporte. Com efeito, se em 2013 o número de contribuintes individuais por pensão do sistema era de 1,50, um valor já de si insuficiente para assegurar a sustentabilidade financeira do sistema, o valor estimado para este indicador no final do período de projecção é de apenas 0,91. Significa isto que em 2060 se prevê que o número de contribuintes seja inferior em 9% ao número de pensões, o que cria enormes entraves ao financiamento do actual sistema de repartição. Prevê-se que o rácio de suporte aumente ligeiramente nos próximos anos, em virtude da rápida redução dos níveis de desemprego e da progressiva e continuada incorporação no RGSS dos funcionários e agentes da administração pública, na sequência da legislação aprovada em 2005, que procedeu ao encerramento do Regime da Protecção Social Convergente gerido pela CGA a novos subscritores, e que estipula que os funcionários admitidos a partir de 1 de Janeiro de 2006 passem a ser obrigatoriamente inscritos no RGSS para protecção nas eventualidades de invalidez, velhice e morte, decrescendo a partir de então pelas razões atrás apontadas até 2060. 3.6 PROJECÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS O Quadro 11 e a Figura 6 representam a evolução projectada da despesa com pensões e complementos do Sistema Previdencial-Repartição, em milhões de euros (RGSS + ORC) e em percentagem do PIB, desagregada por eventualidade, a preços correntes e a preços constantes de 2013, usando o deflator do PIB. Como se observa, a despesa com pensões crescerá significativamente no período em análise, quer pelo efeito-volume (aumento do número de pensões) quer por um efeito-preço (aumento da pensão estatutária média do stock de pensionistas). A preços correntes, a despesa com pensões passará dos actuais 11 583 M€ para 71 936 M€ em 2060. Se descontarmos o efeito da inflação, a despesa cresce 17 342 M€ no período apresentado, para um valor em 2060 de 28 925 M€. Por eventualidade, o maior contributo para o crescimento da despesa com pensões e complementos é dado pelas pensões de velhice, cujo encargo para o sistema aumenta 173% em termos acumulados no período em análise para um valor em 2060 de 24 359 M€. A despesa com as pensões de sobrevivência - viuvez aumenta em termos acumulados 72% para 2 894 M€ em 2060, ao passo que a despesa com as pensões de invalidez cresce, no período, 34 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL 67% até alcançar 1 548 M€ em 2060. Por último, a despesa com as pensões de sobrevivência orfandade aumenta para 124 M€ no final do período reportado. Quadro 11 | EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS DO SISTEMA PREVIDENCIAL DESPESA COM PENSÕES Sistema Previdencial Total (pc) Total (pct 2013) em % do PIB (pct 2013) Por Eventualidade (pct) Velhice Despesa var % face a 2013 em % do PIB Invalidez Despesa var % face a 2013 em % do PIB Sobrevivência - Viuvez Despesa var % face a 2013 em % do PIB Sobrevivência - Orfandade Despesa var % face a 2013 em % do PIB 2013 2014 2015 2020 2025 2030 2040 2050 2060 11.583 11.583 6,76% 11.782 11.619 6,71% 12.128 11.783 6,71% 15.089 13.397 7,02% 19.330 15.544 7,64% 24.404 17.774 8,26% 37.553 22.437 9,44% 53.566 26.255 10,15% 71.936 28.925 10,28% 8.920 8.963 0% 5,18% 9.110 2% 5,19% 10.529 18% 5,52% 12.390 39% 6,09% 14.370 61% 6,68% 18.643 109% 7,85% 22.222 149% 8,59% 24.359 173% 8,66% 899 -3% 0,52% 894 -4% 0,51% 965 4% 0,51% 1.098 18% 0,54% 1.223 32% 0,57% 1.378 49% 0,58% 1.361 47% 0,53% 1.548 67% 0,55% 1.705 1% 0,98% 1.726 3% 0,98% 1.844 10% 0,97% 1.989 18% 0,98% 2.106 25% 0,98% 2.325 38% 0,98% 2.566 53% 0,99% 2.894 72% 1,03% 53 -3% 0,03% 53 -3% 0,03% 58 7% 0,03% 67 22% 0,03% 75 38% 0,03% 92 68% 0,04% 106 94% 0,04% 124 128% 0,04% 5,21% 927 0,54% 1.681 0,98% 55 0,03% Fonte: Estimativas dos autores. | Notas: valores em milhões de EUR a preços correntes (pc) e a preços constantes de 2013 (pct 2013), utilizando o deflator do PIB. Figura 6 | EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS POR EVENTUALIDADE 35 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL 122 30.000 104 25.000 20.000 15.000 10.000 5.000 0 55 1.681 927 52 1.679 885 52 1.697 879 65 1.950 1.077 57 1.808 946 8.920 8.831 8.958 10.323 2013 2014 2015 2020 V 12.147 2025 I SC 74 2.064 1.199 14.089 2030 90 2.279 1.351 18.277 2040 2.516 1.334 21.787 2050 2.837 1.517 23.881 2060 SD Fonte: Estimativas dos autores. | Nota: valores em milhões de EUR a preços constantes de 2013, utilizando o deflator do PIB. O aumento projectado das pensões estatutárias médias (e das pensões totais) do stock de pensionistas do sistema previdencial é explicado, por um lado, pela aplicação das regras de actualização automática das pensões e, por outro, por um contributo positivo induzido pelo aumento da pensão estatutária média dos novos pensionistas, resultado da aplicação da actual fórmula de cálculo que é menos penalizadora do que a anterior, em resultado da eliminação do factor de sustentabilidade para as pensões requeridas à idade normal de reforma, e da própria maturação do sistema que conduzirá à chegada à reforma de trabalhadores com carreiras contributivas mais longas (fruto do próprio aumento da idade normal de reforma) e com remunerações de referência mais elevadas que se traduzirão, apesar de com menores taxas de substituição, em pensões médias mais elevadas. Por outro lado, nas próximas décadas produzir-se-á no sistema um efeito-substituição com impacto positivo no valor médio da pensão estatutária. Este efeito é explicado pela saída do sistema (por morte) das actuais gerações de pensionistas com idades mais avançadas e pensões substancialmente mais baixas do que a média, e a sua substituição por pensionistas mais jovens e com pensões mais elevadas. Por fim, a progressiva integração dos novos funcionário públicos (admitidos após Dezembro de 2005) no RGSS, que auferem, em média, remunerações mensais superiores às dos actuais contribuintes do sistema previdencial implicará, a longo prazo, a chegada à aposentação de gerações de pensionistas que quotizaram sobre bases salariais mais elevadas do que a média, 36 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL adquirindo direito a pensões, em média, também mais elevadas. Como se pode observar na Figura 8, estima-se que os encargos com pensões do Sistema Previdencial-Repartição assumirão um peso crescente na riqueza criada no país, passando de um valor de 6,76% do PIB em 2013 para um valor de 10,28% em 2060. 37 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 7 | EVOLUÇÃO DA DESPESA COM PENSÕES E COMPLEMENTOS DO SISTEMA PREVIDENCIAL 35.000 12,0% 28.925 30.000 26.255 25.000 22.437 20.000 15.000 8,0% 17.774 11.583 11.619 11.783 13.397 10,0% 6,0% 15.544 4,0% 10.000 2,0% 5.000 0 0,0% 2013 2014 2015 2020 2025 em milhões EUR 2030 2040 2050 2060 em % do PIB (pct 2013) Fonte: Estimativas dos autores. | Notas: valores em milhões de EUR a preços constantes de 2013. O ritmo de crescimento das pensões será mais lento em 2014 e 2015, em virtude do congelamento das pensões em pagamento (com excepção das pensões mínimas e sociais, na sua maioria dos regimes não contributivos da segurança social) e da suspensão da actualização do IAS, mas retomará depois um ritmo de crescimento que, em média anual, ascende a 1,97%. Recorde-se que para se obter o encargo total com pensões dos sistemas públicos de protecção social em Portugal há ainda que somar a despesa com pensões e complementos dos regimes não contributivos enquadrados no sistema de protecção social de cidadania (2,18% do PIB em 2013), a despesa com pensões e complementos do RPSC, gerido pela CGA, que representou, em 2013, 5,38% do PIB (correspondentes a 9 213 M€) e a despesa com o sistema de regimes especiais, que ascendeu em 2013 a 506,7 M€. A Figura 8 representa os valores médios mensais projectados para as novas pensões estatutárias do RGSS para pensionistas do sexo masculino e feminino a preços correntes. Como se pode observar, é antecipado um aumento gradual e continuado das pensões médias, nas várias eventualidades, uma trajectória explicada pelos motivos atrás referidos. A Figura 10 representa as trajectórias projectadas para a taxa de substituição entre a primeira pensão estatutária de velhice dos novos pensionistas do RGSS e o correspondente salário médio mensal dos contribuintes do RGSS. 38 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 8 | PROJECÇÃO DA PENSÃO ESTATUTÁRIA MÉDIA MENSAL DOS NOVOS PENSIONISTAS DO RGSS 2.500 Homens 2.000 1.500 1.000 500 0 2014 2015 2020 2025 V 1.200 I 2030 2040 SC SD 2050 2060 2050 2060 Mulheres 1.000 800 600 400 200 0 2014 2015 2020 V 2025 I 2030 2040 SC SD Fonte: Estimativas dos autores. | Notas: valores em EUR a preços correntes. Como se pode observar, a progressiva aplicação das novas regras de cálculo da pensão estatutária, em particular a consideração de toda a carreira contributiva, provocarão uma significativa redução na taxa de substituição no período entre 2013 e 2060, para pensionistas do sexo masculino e feminino. Se em 2014 a taxa de substituição global bruta se situa em 74,2% (48,7%) no caso dos homens (mulheres), para 2060 é projectada uma redução deste indicador para 57,4% (32,2%) na população masculina (feminina) de novos pensionistas. 39 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 9 | TAXA DE SUBSTITUIÇÃO ENTRE A 1ª PENSÃO E O SALÁRIO MÉDIO PROJECTADO, RGSS 80,0% 70,0% 60,0% 50,0% 40,0% 30,0% 20,0% 2014 2015 2020 Homens 2025 2030 Mulheres 2040 2050 2060 Total Fonte: Estimativas dos autores. | Notas: valores calculados considerando as pensões estatutárias de velhice estimadas para os novos pensionistas e o salário médio mensal do RGSS. 4. PROJECÇÃO DA DESPESA COM PRESTAÇÕES SOCIAIS POR DESEMPREGO Neste capítulo ir-se-á descrever e projectar as despesas associadas à eventualidade Desemprego, no que se refere às Prestações Sociais por Desemprego, abrangidas pelo Sistema Previdencial da Segurança Social 11. 4.1 BREVE CARACTERIZAÇÃO DAS PRESTAÇÕES SOCIAIS POR DESEMPREGO A eventualidade Desemprego é uma das principais contingências imediatas abrangida pelo Sistema Previdencial-Repartição da Segurança Social, estando igualmente prevista a cobertura desta eventualidade no âmbito do Sistema de Protecção Social de Cidadania. As prestações sociais atribuídas no âmbito desta eventualidade são substitutivas dos rendimentos do 11 Não são consideradas as prestações sociais relativas à rubrica Subsídio Social de Desemprego (SSD), que são abrangidas pelo sistema de protecção social de cidadania. 40 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL trabalho perdidos em razão de desemprego involuntário. As prestações sociais atribuídas no âmbito do sistema previdencial relacionadas com a eventualidade desemprego são o Subsídio de Desemprego (SD), o Subsídio de Desemprego Parcial (SPD), o Subsídio por Cessação de Actividade (SCA) e o Subsídio Parcial por Cessação de Actividade (SPCA). 12 O Subsídio de Desemprego é atribuído maioritariamente a trabalhadores abrangidos pelo RGSS dos trabalhadores por conta de outrem que estiveram com contrato de trabalho e que tenham ficado desempregados ou que tenham suspendido o contrato de trabalho com fundamento em salários em atraso e que preencham as condições de atribuição, abrangendo ainda outros grupos profissionais. 13 As condições de atribuição pressupõem, genericamente, que o trabalhador tenha estado vinculado por contrato de trabalho, com um prazo de garantia de 360 dias de trabalho por conta de outrem, com o correspondente registo de remunerações nos últimos 24 meses anteriores à data do desemprego, estar em situação de desemprego involuntário ou de redução de retribuição determinada pela aceitação de trabalho a tempo parcial ou de redução 12 Para mais detalhes sobre o âmbito pessoal e material, sobre as condições de acesso e fórmula de cálculo destas prestações socias por desemprego aconselha-se a consulta, entre outros, dos seguintes diplomas: Decreto-Lei 220/2006, de 03 de Novembro, alterado pelo Decreto-Lei n.º 68/2009, de 20 de Março, pela Lei n.º 5/2010 de 5 de Maio, pelos Decretos-Leis n.º 72/2010, de 18 de Junho, que o republicou, pelo Decreto-Lei n.º 64/2012, de 15 de Março, pela Lei n.º 66-B/2013, de 31 de Dezembro, pelo Decreto-Lei n.º 13/2013, de 25 de Janeiro, pela Lei n.º 83-C/2013, de 31 de Dezembro e pelo Decreto-Lei n.º 167-E/2013, de 31 de Dezembro, que define o regime jurídico de protecção social da eventualidade desemprego dos trabalhadores por conta de outrem; Decreto-Lei n.º 65/2012, de 15 de Março, alterado pelo Decreto-Lei n.º 13/2013, de 25 de Janeiro, que cria, no âmbito do sistema previdencial, o regime jurídico de protecção no desemprego dos trabalhadores que se encontrem enquadrados no regime dos trabalhadores independentes e que prestam serviços maioritariamente a uma entidade contratante; Decreto-Lei n.º 12/2013, de 25 Janeiro, que estabelece o regime jurídico de protecção no desemprego dos trabalhadores independentes com actividade empresarial e dos membros dos órgãos estatutários das pessoas colectivas. Lei n.º 110/2009 de 16 de Setembro, que aprova o Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social (trabalhadores independentes); Lei n.º 7/2009, de 12 de Fevereiro, que aprova o Código do Trabalho; Lei n.º 83-C/2013, de 31 Dezembro - Orçamento do Estado para 2014, na parte (art.º113) que mantém o valor do IAS em 419,22€), que estabelece uma contribuição sobre as prestações de doença e de desemprego (art.º115) e que estabelece uma majoração para o subsídio de desemprego para casais desempregados (art.º 116). 13 Trabalhadores do serviço doméstico, se a base de incidência contributiva corresponder a remuneração efectivamente auferida em regime de contrato de trabalho mensal a tempo completo, pensionistas de invalidez do regime geral de Segurança Social que sejam declarados aptos para o trabalho em exame de revisão da incapacidade e se encontrem desempregados, trabalhadores do sector aduaneiro, Professores do Ensino Básico e Secundário, Ex-militares em regime de contrato/voluntariado, Trabalhadores agrícolas inscritos na Segurança Social a partir de 1 de Janeiro de 2011, trabalhadores agrícolas indiferenciados, inscritos na Segurança Social até 31 de Dezembro de 2010, no caso das suas contribuições terem sido calculadas com base no salário real, trabalhadores nomeados para cargos de gestão desde que, à data da nomeação, pertençam ao quadro da própria empresa como trabalhadores contratados há pelo menos um ano e enquadrados no regime geral de Segurança Social dos trabalhadores por conta de outrem, trabalhadores contratados que, cumulativamente, são gerentes, sócios ou não, numa entidade sem fins lucrativos, desde que não recebam pelo exercício dessas funções qualquer tipo de remuneração. 41 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL do rendimento anual no caso de trabalhador economicamente dependente, ter capacidade e disponibilidade para o trabalho e estar inscrito como candidato a emprego no centro de emprego da área de residência. O período de concessão do Subsídio de Desemprego é estabelecido em função da idade do beneficiário e do número de meses com registo de remunerações (em qualquer regime de inscrição obrigatória no âmbito da Segurança Social) no período imediatamente anterior à data do desemprego, oscilando entre um mínimo de 150 e um máximo de 540 dias. O montante da prestação é calculado com base numa proporção (65%) da remuneração de referência, determinada com base na remuneração média diária do total das remunerações registadas nos primeiros 12 meses civis que precedem o 2.º mês anterior ao da data do desemprego. A prestação é balizada por limites mínimos e máximos, é reduzida após 180 dias de concessão e pode ser majorada em 10% quando, no mesmo agregado familiar, ambos os cônjuges ou pessoas a viver em união de facto estejam a receber subsídio de desemprego e tenham filhos ou equiparados a cargo. Tratando-se de um agregado monoparental, o montante do subsídio de desemprego é majorado em 10% se o titular do subsídio de desemprego for o único adulto a viver com a(s) criança(s) titular(es) de abono de família e desde que não receba pensão de alimentos decretada ou aprovada pelo tribunal. O Subsídio de Desemprego Parcial pode ser atribuído a beneficiários do subsídio de desemprego que se encontrem a receber ou tenham requerido subsidio de desemprego, desde que reúnam as respectivas condições de atribuição e: (i) Exerçam ou venham a exercer uma actividade profissional por conta de outrem a tempo parcial com um período normal de trabalho semanal inferior ao praticado a tempo completo em situação comparável, desde que o valor da retribuição do trabalho seja inferior ao montante do subsídio de desemprego, ou (ii) Exerçam ou venham a exercer uma actividade profissional independente, desde que o valor do rendimento relevante do trabalho independente seja inferior ao montante do subsídio de desemprego. O montante do Subsídio de Desemprego Parcial é apurado pela diferença entre o valor do subsídio de desemprego acrescido de 35% deste valor e o da retribuição do trabalho por conta de outrem, ou à diferença entre o valor do subsídio de desemprego acrescido de 35% do seu valor e o valor do duodécimo do seu rendimento anual relevante presumido pelo beneficiário para efeitos fiscais, nas situações em que o beneficiário exerça uma actividade profissional independente. O valor da prestação pode permanecer igual ao subsídio de desemprego em determinadas situações e não pode, em qualquer caso, ser superior ao montante do subsídio de desemprego que lhe corresponda. 42 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL O Subsídio por Cessação de Actividade pode ser atribuído a trabalhadores independentes que sejam economicamente dependentes de uma única entidade contratante e cujo contrato de prestação de serviços tenha cessado involuntariamente, ou a trabalhadores independentes com actividade empresarial e gerentes ou administradores das sociedades, que cessaram a actividade profissional e/ou encerraram a empresa por motivos justificados, desde que residam em território nacional e reúnam as condições de atribuição à data da cessação da actividade profissional ou do encerramento da empresa. O acesso ao subsídio por trabalhadores independentes que sejam economicamente dependentes depende da verificação cumulativa de um conjunto de condições (cessação involuntária do vinculo contratual celebrado com a entidade contratante, cumprimento do prazo de garantia, o trabalhador independente ter sido considerado economicamente dependente de entidades contratantes em pelo menos dois anos civis, entre outras). O acesso ao subsídio por trabalhadores independentes com actividade empresarial e gerentes ou administradores das sociedades, depende igualmente da verificação cumulativa de um conjunto de condições análogas às mencionadas para os trabalhadores independentes economicamente dependentes. O período de concessão desta prestação depende da idade do beneficiário e do número de meses com registo de remunerações para a Segurança Social desde a última situação de desemprego, podendo variar entre 330 e 540 dias. O montante do subsídio por cessação de actividade para os trabalhadores independentes economicamente dependentes é calculado em função do escalão de base de incidência contributiva em que o beneficiário se encontra posicionado à data da cessação do contrato de prestação de serviço e de uma percentagem correspondente à dependência económica do beneficiário relativamente à entidade contratante, tem um limite máximo e é reduzido após 180 dias de concessão. O montante do subsídio por cessação de actividade profissional, para os trabalhadores independentes com actividade empresarial e gerentes ou administradores das sociedades, é igual a uma proporção (65%) de uma remuneração de referência, estando igualmente sujeito a limites mínimos e máximos. O Subsídio Parcial por Cessação de Actividade é atribuído a trabalhadores independentes economicamente dependentes que, após a cessação do contrato de prestação de serviços com a entidade contratante, mantenham uma actividade profissional correspondente aos restantes 20% ou menos do valor total anual dos seus rendimentos de trabalho e residam em território nacional, e a trabalhadores independentes com actividade empresarial e gerentes ou administradores de sociedades que requeiram ou estejam a receber subsídio por cessação de 43 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL actividade profissional e iniciem actividade por conta de outrem com contrato a tempo parcial ou uma actividade independente. As condições de acesso ao SPCA pelos trabalhadores independentes economicamente dependentes são as mesmas do subsídio por cessação de actividade. Para os trabalhadores independentes com atividade empresarial e gerentes ou administradores das sociedades, as condições de acesso ao SPCA dependem, entre outros aspecto, do beneficiário ter requerido ou já estar a receber subsídio por cessação de actividade profissional. O montante da prestação é determinado, com as devidas adaptações, de forma análoga à referida para o SPD. As prestações de desemprego podem ser pagas antecipadamente de uma só vez, na totalidade ou parcialmente, quando o beneficiário do SD ou do SPD inicial apresenta um projecto de criação do próprio emprego que é considerado viável pelo Serviço de Emprego do Instituto de Emprego e Formação Profissional, I.P. (IEFP). Este montante único corresponde ao valor de todos os subsídios que normalmente seriam pagos mensalmente durante todo o período de concessão da prestação, deduzido dos valores entretanto já recebidos, e destina-se a incentivar os beneficiários do SD ou SPD a criar o seu próprio emprego. O montante dos subsídios de desemprego, por cessação da actividade e por cessação da actividade profissional podem ser pagos parcialmente de uma só vez, nos casos em que os beneficiários apresentem projecto de criação do próprio emprego e as despesas elegíveis não ultrapassem o valor do montante único. Nesta situação, os beneficiários continuam a receber as prestações de desemprego correspondentes ao remanescente que não foi pago de uma só vez. A evolução do montante da despesa com as prestações sociais por desemprego ou cessação de actividade depende, em termos genéricos, da evolução dos indicadores de desemprego no mercado de trabalho, da taxa de elegibilidade para o acesso às prestações, da duração média de atribuição das prestações, da estrutura salarial por idade e por género dos contribuintes cuja cobertura preveja a eventualidade desemprego, do número de agregados familiares e que ambos os cônjuges ou pessoas a viver em união de facto estejam a receber subsídio de desemprego e tenham filhos ou equiparados a cargo, etc. Na secção seguinte apresentam-se os principais resultados do exercício de projecção dos principais indicadores físicos e financeiros das prestações sociais por desemprego. 14 14 Recorda-se que não são consideradas nas estimativas as prestações sociais relativas à rubrica Subsídio Social de Desemprego (SSD), que são abrangidas pelo sistema de protecção social de cidadania. 44 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL 4.2 PROJECÇÃO DA DESPESA COM PRESTAÇÕES SOCIAIS POR DESEMPREGO Os dados fornecidos para realização deste estudo, relativamente às prestações por desemprego, não contemplavam informação acerca da qualificação profissional dos beneficiários pelo que para efeitos de análise e projecção, os dados foram apenas desagregados por género e idade do beneficiário. Figura 10 | DISTRIBUIÇÃO, POR GÉNERO, DOS BENEFICIÁRIOS DE PRESTAÇÕES DE DESEMPREGO 100,0% 90,0% 80,0% 70,0% 60,0% 50,0% 47,7% 52,3% 40,0% 30,0% 20,0% 10,0% 0,0% Homens Mulheres Fonte: Cálculos dos autores com base em informação estatística fornecida pelo Instituto de Informática, I.P. | Nota: Dados relativos a Dezembro de 2013. Analisando a informação disponível à data de Dezembro de 2013, verifica-se que o número de mulheres beneficiárias de prestações de desemprego é superior ao dos homens sendo esse diferencial na ordem dos 4,5%, conforme Figura 10. A Figura 11 ilustra ainda a distribuição etária dos beneficiários de prestações de desemprego, desagregados por género. Verifica-se novamente a maior densidade de beneficiários do género feminino, tendo a distribuição etária estruturas distintas entre géneros. A idade média dos beneficiários do género feminino é 41,06 anos de idade, enquanto no sexo masculino a idade média é de 43,38 anos. É ainda de referir que a eventualidade desemprego, em 2013, ocorreu ao longo de praticamente todas as idades activas verificando-se, no género feminino, um pico de beneficiários entre os 32 e os 37 anos de idade. 45 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 11 | ESTRUTURA ETÁRIA DOS BENEFICIÁRIOS DE PRESTAÇÕES DE DESEMPREGO POR GÉNERO Homens / Males Females / Mulheres 100 90 80 70 60 50 40 30 20 10 0 2,00 1,50 1,00 0,50 43,38 43,02 0,00 0,00 Idade média 42,17 Idade mediana 41,02 0,50 1,00 1,50 2,00 41,06 40,00 Fonte: Cálculos dos autores com base em informação estatística fornecida pelo Instituto de Informática, I.P. | Nota: Dados relativos a Dezembro de 2013. O Quadro 12 sintetiza os resultados das projecções relativamente ao número de beneficiários das prestações socias por desemprego, à proporção entre beneficiários e contribuintes cujo regime preveja a eventualidade de desemprego, ao número de beneficiários com direito a majoração do subsídio e, por fim, a estimativa do montante agregado dos encargos financeiros com estas prestações. Todos os indicadores apresentados são desagregados por género. Nos termos dos pressupostos quanto à evolução do mercado de trabalho apresentados anteriormente, prevê-se que a redução observada nos níveis de desemprego nos anos de 2013 e 2014 se mantenha ao longo de todos os anos para os quais se efectuou a projecção. 46 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quadro 12 | PROJECÇÃO DOS PRINCIPAIS INDICADORES SOBRE AS PRESTAÇÕES POR DESEMPREGO PRESTAÇÕES POR DESEMPREGO Número de Beneficiários Homens Mulheres Total Beneficiários / Contribuintes Homens Mulheres Total Duração Média do Subsídio de Desemprego Homens Mulheres Total Nº Beneficiarios com Majoração do Subsídio Homens Mulheres Total Despesa com Subsídio de Desemprego (M €) Subsídio de Desemprego Homens Mulheres Majoração Homens Mulheres Subsídio Total Homens Mulheres 2013 2014 2015 2020 2030 2040 2050 2060 309 489 248 296 233 033 189 281 148 154 115 621 86 901 83 480 338 703 272 480 258 450 208 123 165 537 143 739 114 779 108 857 648 192 520 776 491 483 397 404 313 691 259 359 201 679 192 338 13,7% 13,4% 13,4% 12,3% 14,6% 10,9% 10,0% 11,9% 10,3% 8,1% 9,6% 8,5% 6,5% 7,8% 7,0% 5,6% 7,4% 6,4% 4,5% 6,4% 5,4% 4,6% 6,5% 5,5% 215 173 193 206 164 184 206 164 184 208 164 185 207 162 184 206 161 181 204 159 179 205 159 179 12 411 18 576 30 987 9 344 14 550 23 894 8 705 13 783 22 488 6 746 10 796 17 541 4 772 8 007 12 779 3 680 7 067 10 748 2 724 5 640 8 364 2 503 5 209 7 712 2 145 1 200 945 10 5 5 2 152 1 203 949 1 646 903 743 8 4 4 1 651 905 746 1 580 874 706 8 3 4 1 586 876 709 1 462 816 646 7 3 4 1 466 818 648 1 609 898 712 7 3 4 1 614 900 714 1 937 1 027 911 8 3 5 1 943 1 029 914 2 130 1 097 1 033 9 4 6 2 136 1 099 1 037 2 835 1 473 1 361 12 5 7 2 842 1 476 1 366 Fonte: Projecções dos autores. | Notas: Valores a preços correntes em milhões de EUR. Duração média das prestações por desemprego expressa em dias. A conjugação de todos os factores económicos e demográficos traduz-se numa redução do número de beneficiários por eventualidade de desemprego, quer em valores absolutos, quer em proporção do número de contribuintes cujo regime prevê a cobertura desta eventualidade, verificando-se também uma redução da duração média do tempo de recebimento do subsídio de desemprego. Neste sentido, a subida antecipada na despesa total com prestações por desemprego resulta, sobretudo, da evolução positiva esperada nos salários nominais declarados ao sistema. Na Figura 12 pode analisar-se, com maior detalhe, a projecção da evolução ao longo do tempo do número de beneficiários das prestações por desemprego, quer em valores absolutos, quer em proporção do número de contribuintes cujo regime prevê a cobertura desta eventualidade. O número de beneficiários das prestações sociais por desemprego, registado em 2013, ascendeu a 648 192, correspondentes a 13,7% dos contribuintes do sistema previdencial cuja taxa contributiva global preveja a eventualidade de desemprego. 47 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 12 | PROJECÇÃO DO NÚMERO DE BENEFICIÁRIOS DAS PRESTAÇÕES POR DESEMPREGO E EM PROPORÇÃO DO NÚMERO DE CONTRIBUINTES 700.000 16% 600.000 14% 12% 10% 400.000 8% 300.000 6% 200.000 4% 100.000 0 % Contribuintes 500.000 2% 2013 2018 2023 2028 2033 2038 Número de Beneficiários 2043 2048 2053 2058 0% Beneficiários / Contribuintes Fonte: Elaboração própria com base em projecções realizadas pelos autores. Estima-se que o número de beneficiários decresça progressivamente ao longo do tempo, até atingir um valor próximo dos 192 000 beneficiários (correspondentes a 5,5% dos contribuintes) em 2060. Figura 13 | PROJECÇÃO DO NÚMERO DE BENEFICIÁRIOS DAS PRESTAÇÕES POR DESEMPREGO, POR GÉNERO 400.000 350.000 300.000 250.000 200.000 150.000 100.000 50.000 0 2013 2018 2023 2028 2033 Homens 2038 2043 2048 2053 2058 Mulheres Fonte: Elaboração própria com base em projecções realizadas pelos autores. 48 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Analisando os dados de forma desagregada por género, verifica-se um cenário semelhante, conforme se pode observar na Figura 13. Estima-se que o número de beneficiários das prestações sociais do sexo feminino seja superior ao do sexo masculino, um padrão já verificado no ano base de 2013, como referido anteriormente, e comum no mercado de trabalho em Portugal. Figura 14 | PROJECÇÃO DO Nº DE BENEFICIÁRIOS COM MAJORAÇÃO DAS PRESTAÇÕES DE DESEMPREGO, POR GÉNERO 30.000 25.000 20.000 15.000 10.000 5.000 0 2013 2018 2023 2028 2033 Mulheres 2038 2043 2048 2053 2058 Homens Fonte: Elaboração própria com base em projecções realizadas pelos autores. No que se refere ao número de beneficiários com majoração do subsídio de desemprego, concedido nos casos em que ambos os membros do agregado familiar se encontram a receber subsídio de desemprego ou a agregado monoparental, verificou-se que o número de beneficiários de desemprego com esta majoração atingiu, em 2013, o valor de 30 987 estimando-se uma redução deste número ao longo do período da projecção. Estima-se ainda, à semelhança do que ocorreu em 203, que a atribuição desta prestação seja mais frequente nos indivíduos do sexo feminino, conforme se pode analisar na Figura 14. 49 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL A Figura 15 ilustra as estimativas do período médio de concessão das prestações por desemprego, que em 2013 corresponderam a uma média de 193 dias para o conjunto dos beneficiários. Como se observa, é projectada uma ligeira redução da média de atribuição destas prestações para um valor de 179 dias no final do horizonte temporal da projecção. A análise da figura permite ainda verificar que a duração média de atribuição das prestações por desemprego é inferior nos beneficiários do sexo feminino, tendo-se observado, em 2013, durações médias de 173 dias para o género feminino, enquanto os beneficiários do género masculino usufruíram, em média, das prestações durante mais 42 dias. Figura 15 | PROJECÇÃO DO PERÍODO MÉDIO DE CONCESSÃO DAS PRESTAÇÕES POR DESEMPREGO 250 200 150 100 50 0 2013 2014 2015 Homens 2020 2030 Mulheres 2040 2050 2060 Total Fonte: Elaboração própria com base em projecções realizadas pelos autores. A Figura 16 apresenta a evolução projectada dos encargos financeiros com as várias prestações sociais por desemprego, atribuídas no âmbito do Sistema Previdencial-Repartição. Pode verificar-se que o montante despendido com estas prestações sociais sofreu uma redução significativa entre os anos de 2013 e 2014, fruto das alterações das condições de atribuição do subsídio, da redução observada na taxa de desemprego e do esgotamento do período de concessão por muitos beneficiários. Considerando as projecções a preços correntes, estima-se que os encargos com as prestações diminuam até 2025, acompanhando a redução do desemprego e do número de beneficiários, 50 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL subindo a partir dessa data. Ainda assim, a verificarem-se os pressupostos considerados neste estudo a despesa nominal com estas prestações só voltará a atingir valores equivalentes aos de 2013 por volta do ano 2050. Figura 16 | PROJECÇÃO DOS ENCARGOS COM PRESTAÇÕES SOCIAIS POR DESEMPREGO E TAXA DE DESEMPREGO 18 3 000 16 2 500 14 2 000 12 M€ 10 % 1 500 8 1 000 6 4 500 0 2 2013 2018 2023 2028 Subsídio de Desemprego 2033 2038 Majoração 2043 2048 2053 2058 0 Taxa de Desemprego (%) Fonte: Elaboração própria com base em projecções realizadas pelos autores. | Notas: Valores a preços correntes em milhões de EUR. Como se pode verificar ainda na Figura 16, os valores correspondentes à majoração do subsídio de desemprego para agregados familiares desempregados e/ou desemprego em famílias monoparentais são de uma ordem de grandeza bastante inferior à do próprio Subsídio de Desemprego para se poderem analisar adequadamente no gráfico. 51 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL 5. CONTA PREVISIONAL DO SISTEMA PREVIDENCIALREPARTIÇÃO E ANÁLISE DE SUSTENTABILIDADE Neste capítulo apresenta-se os principais resultados obtidos na projecção da Conta da Segurança Social do Sistema Previdencial-Repartição. Apresenta-se igualmente uma projecção da evolução do saldo da componente de Repartição do subsistema Previdencial e a evolução esperada do Fundo de Estabilização Financeira da Segurança Social. Efectua-se ainda uma análise à sustentabilidade financeira de longo prazo do sistema, apresentando estimativas da dívida implícita do sistema e quantificando as taxas contributivas de equilíbrio globais, e por eventualidade, do sistema financiado em repartição contemporânea (PAYGO) e o prémio médio global do sistema (GAP - General Average Premium). 5.1 CONTA PREVISIONAL DO SISTEM PREVIDENCIAL-REPARTIÇÃO Os Quadros 13 e 14 apresentam os valores das principais rubricas de receita e de despesa (corrente e de capital) da Conta Previsional do Sistema Previdencial-Repartição da Segurança Social, a preços correntes e a preços constantes de 2013 (valores em milhões de EUR), respectivamente. Os valores das receitas correntes com contribuições e quotizações e de despesas correntes com prestações sociais foram detalhados nas secções anteriores, à excepção das rubricas da despesa com Indemnização Compensatória por Salários em Atraso e com as Políticas Activas de Emprego e Formação Profissional, que foram estimadas com base na massa salarial declarada ao sistema, considerando a trajectória de longo prazo destas rubricas. As rubricas Outras Transferências Correntes foram estimadas tendo em conta a relação histórica com as receitas de contribuições e quotizações. Em relação às Transferências Correntes do Exterior (FSE), assumiu-se uma taxa de crescimento anual constante ao longo de todo o período da projecção. As despesas com Administração e outras despesas comuns acompanham a despesa com prestações sociais. As Transferências para o Emprego, Higiene e Formação Profissional foram estimadas assumindo uma taxa de crescimento moderada e constante no tempo. A despesa com Subsídios à Formação Profissional / Transferências FSE evoluiu em linha com a respectiva fonte de receita consignada e o nível de comparticipação nacional verificado no passado. No sentido de explicitar os défices/excedentes de autofinanciamento com receitas próprias do Sistema Previdencial-Repartição, não foram consideradas nas projecções quaisquer transferências extraordinárias do OE para financiamento do défice do SSS. Só assim será possível analisar, de forma apropriada, a evolução dos saldos do sistema e a sua sustentabilidade financeira de longo prazo. 52 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quadro 13 | CONTA PREVISIONAL DA SEGURANÇA SOCIAL: SISTEMA PREVIDENCIAL - REPARTIÇÃO (PREÇOS CORRENTES) CONTA DA SEGURANÇA SOCIAL (PREVISIONAL) SISTEMA PREVIDENCIAL - REPARTIÇÃO Financiamento Bipartido - Regime de Repartição VALORES A PREÇOS CORRENTES RECEITAS TOTAIS SALDO DO ANO ANTERIOR I. RECEITAS CORRENTES Contribuições e Quotizações Rendimentos e Outras Receitas Correntes Transferências Correntes e Extraordinárias CSS 2013 CSS OER 2014 2014 PROJECÇÕES DE RECEITA E DESPESA EFECTIVA 2015 2020 2030 2040 2050 2060 25.699.164.437 484.192.485 17.053.099.619 13.437.503.991 298.087.303 3.317.508.325 27.503.982.722 208.236.448 17.227.015.802 13.774.613.432 339.457.016 3.112.945.354 25.990.748.342 15.529.911.376 18.049.637.843 25.366.241.127 35.030.351.611 46.693.446.509 61.771.037.531 15.922.017.870 13.798.705.054 339.457.016 1.783.855.800 15.529.911.376 13.894.867.944 308.233.115 1.326.810.317 18.049.637.843 16.229.723.114 360.027.755 1.459.886.975 25.366.241.127 23.037.096.086 511.037.306 1.818.107.735 35.030.351.611 32.045.778.775 710.879.028 2.273.693.808 46.693.446.509 42.926.848.878 952.256.358 2.814.341.272 61.771.037.531 57.011.716.689 1.264.704.285 3.494.616.556 8.058.245.351 103.626.982 10.068.730.472 10.068.730.472 24.907.605.141 17.016.826.080 14.829.708.980 390.281.952 17.669.824 350.639.866 2.334.574.351 2.073.895.153 77.881.306 182.797.892 153.801.726 11.582.741.262 1.735.210.166 1.680.571.546 54.638.621 927.486.875 8.920.044.221 27.055.424.665 16.705.234.697 14.472.297.113 397.903.359 21.016.032 360.323.823 1.944.422.619 1.675.500.000 65.152.678 203.769.941 105.310.021 11.643.321.259 1.772.585.433 905.318.962 8.965.416.864 27.162.492.021 16.812.302.053 14.579.665.469 384.710.215 17.417.566 344.672.434 1.934.981.847 1.650.970.631 79.830.939 204.180.278 115.787.053 11.782.096.352 1.782.127.918 1.728.387.387 53.740.531 911.262.037 9.088.706.397 16.626.408.645 16.626.408.645 14.876.145.831 395.365.198 17.899.965 344.119.984 1.875.551.176 1.585.514.379 81.524.631 208.512.166 115.655.559 12.127.553.949 1.831.150.366 1.776.755.406 54.394.960 920.029.639 9.376.373.943 19.792.909.456 19.792.909.456 17.892.363.542 478.084.222 21.645.028 368.052.195 1.805.893.504 1.466.142.185 95.498.576 244.252.744 129.651.592 15.089.037.000 2.143.187.787 2.077.334.931 65.852.857 1.086.421.247 11.859.427.966 30.235.528.287 30.235.528.287 27.950.580.973 710.919.952 32.186.552 521.157.450 2.097.384.207 1.613.943.392 135.887.358 347.553.457 184.993.670 24.403.939.142 2.994.065.616 2.890.889.590 103.176.026 1.679.223.205 19.730.650.321 44.976.380.599 44.976.380.599 42.206.755.254 983.646.671 44.534.120 752.652.089 2.615.879.270 1.942.644.132 189.235.459 483.999.679 257.205.174 37.552.837.930 4.044.684.897 3.890.826.947 153.857.950 2.306.038.988 31.202.114.045 62.649.590.802 62.649.590.802 59.306.998.871 1.318.086.206 59.675.705 983.297.838 3.037.442.938 2.135.720.771 253.459.450 648.262.717 342.723.331 53.565.772.852 5.451.844.517 5.235.482.036 216.362.481 2.775.995.732 45.337.932.603 83.675.103.687 83.675.103.687 79.656.496.937 1.775.578.259 80.388.433 1.381.923.734 4.040.843.435 2.842.313.366 336.887.329 861.642.740 442.133.811 71.935.629.264 7.506.693.608 7.197.304.852 309.388.756 3.848.717.909 60.580.217.747 Administração e outras despesas comuns Outras despesas e transferências Transfª p/ Emprego, Higiene e Formação Profissional Subsídios à formação profissional Outras despesas 212.900.594 1.974.216.507 481.626.090 1.481.572.009 11.018.407 209.611.879 2.023.325.705 524.231.938 1.486.476.663 12.617.104 209.310.880 2.023.325.705 524.231.938 1.486.476.663 12.617.104 213.567.258 1.536.695.556 525.926.110 997.900.000 12.869.446 256.869.155 1.643.676.759 580.664.922 1.048.802.929 14.208.908 401.268.514 1.883.678.800 707.827.300 1.158.530.921 17.320.580 605.935.239 2.163.690.107 862.837.529 1.279.738.888 21.113.690 851.432.438 2.491.159.494 1.051.794.133 1.413.627.890 25.737.471 1.143.577.093 2.875.029.657 1.282.131.179 1.561.524.645 31.373.833 II. DESPESAS DE CAPITAL 7.890.779.061 10.350.189.968 10.350.189.968 SALDO SISTEMA PREVIDENCIAL - REPARTIÇÃO COM Transf. Extraord. OE p/financiamento do défice e s/ Saldo ano anterior em % do PIB (preços correntes ) SEM Transf. Extraord. OE p/financiamento do défice e s/ Saldo ano anterior em % do PIB (preços correntes ) 307.366.810 0,18% -1.122.959.370 -0,66% 240.321.609 0,14% -1.088.767.945 -0,62% -1.171.743.679 -0,67% -1.171.743.679 -0,67% -1.096.497.269 -0,61% -1.096.497.269 -0,61% -1.743.271.613 -0,81% -1.743.271.613 -0,81% -4.869.287.160 -1,65% -4.869.287.160 -1,65% -9.946.028.989 -2,50% -9.946.028.989 -2,50% -15.956.144.293 -3,02% -15.956.144.293 -3,02% -21.904.066.156 -3,13% -21.904.066.156 -3,13% SALDO SISTEMA PREVIDENCIAL - REPARTIÇÃO (Receitas Próprias) Contribuições e Quotizações - Despesa com Prestações Sociais em % do PIB (preços correntes ) -1.392.204.989 -0,81% -697.683.681 -0,40% -780.960.415 -0,45% -981.277.887 -0,54% -1.662.640.428 -0,77% -4.913.484.888 -1,66% -10.160.976.479 -2,56% -16.380.149.992 -3,10% -22.644.780.247 -3,24% II. RECEITAS DE CAPITAL III. OUTRAS RECEITAS DESPESAS TOTAIS I. DESPESAS CORRENTES Despesas com Prestações Sociais Subsídio por Doença e Tuberculose Prestações com doenças profissionais Subsídio de Parentalidade Subsídio de Desemprego, Políticas Activas e Outros Apoios Subsídio de desemprego/provisório/majoração Indemnização compensatória por salários em atraso Políticas Activas de Emprego e Formação Profissional Subsidio por Morte / Reembolso Despesas Funeral Pensões e complementos de pensão: Sobrevivência Cônjuge Descendentes / ascendentes Invalidez Velhice Fonte: CSS 2013, OER 2014 e estimativas dos autores. | Notas: OER: Orçamento de Estado Revisto. 53 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quadro 14 | CONTA PREVISIONAL DA SEGURANÇA SOCIAL: SISTEMA PREVIDENCIAL - REPARTIÇÃO (PREÇOS CONSTANTES 2013) CONTA DA SEGURANÇA SOCIAL (PREVISIONAL) SISTEMA PREVIDENCIAL - REPARTIÇÃO Financiamento Bipartido - Regime de Repartição VALORES A PREÇOS CONSTANTES 2013 (milhões EUR) RECEITAS TOTAIS SALDO DO ANO ANTERIOR I. RECEITAS CORRENTES Contribuições e Quotizações Rendimentos e Outras Receitas Correntes Transferências Correntes e Extraordinárias CSS 2013 CSS OER 2014 2014 DEFLATOR DO PIB 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 25.699 484 17.053 13.438 298 3.318 27.124 205 16.989 13.584 335 3.070 25.632 15.089 16.025 17.272 18.475 19.743 20.930 21.910 22.887 23.869 24.838 15.702 13.608 335 1.759 15.089 13.501 299 1.289 16.025 14.409 320 1.296 17.272 15.616 346 1.310 18.475 16.779 372 1.324 19.743 18.001 399 1.342 20.930 19.147 425 1.359 21.910 20.096 446 1.368 22.887 21.040 467 1.379 23.869 21.989 488 1.392 24.838 22.924 509 1.405 8.058 104 9.930 9.930 24.908 17.017 14.830 390 18 351 2.335 2.074 78 183 154 11.583 1.735 1.681 55 927 8.920 26.682 16.475 14.272 392 21 355 1.918 1.652 64 201 104 11.483 1.748 0 0 893 8.842 26.787 16.580 14.378 379 17 340 1.908 1.628 79 201 114 11.619 1.758 1.705 53 899 8.963 15.884 15.884 14.454 384 17 334 1.822 1.541 79 203 112 11.783 1.779 1.726 53 894 9.110 17.228 17.228 15.885 424 19 327 1.603 1.302 85 217 115 13.397 1.903 1.844 58 965 10.529 19.307 19.307 18.020 473 21 347 1.512 1.184 92 235 122 15.544 2.056 1.989 67 1.098 12.390 21.590 21.590 20.357 518 23 380 1.528 1.175 99 253 135 17.774 2.181 2.106 75 1.223 14.370 23.914 23.914 22.734 557 25 418 1.564 1.186 106 272 147 20.023 2.299 2.215 84 1.344 16.379 26.346 26.346 25.218 588 27 450 1.563 1.161 113 289 154 22.437 2.417 2.325 92 1.378 18.643 28.494 28.494 27.414 613 28 467 1.514 1.092 119 304 161 24.630 2.531 2.432 99 1.351 20.748 30.105 30.105 29.069 646 29 482 1.489 1.047 124 318 168 26.255 2.672 2.566 106 1.361 22.222 31.526 31.526 30.530 683 31 511 1.552 1.090 130 332 174 27.579 2.850 2.735 115 1.451 23.278 32.985 32.985 32.029 714 32 556 1.625 1.143 135 346 178 28.925 3.018 2.894 124 1.548 24.359 Administração e outras despesas comuns Outras despesas e transferências Transfª p/ Emprego, Higiene e Formação Profissional Subsídios à formação profissional Outras despesas 213 1.974 482 1.482 11 207 1.995 517 1.466 12 206 1.995 517 1.466 12 208 1.493 511 970 13 228 1.459 516 931 13 259 1.415 516 886 13 292 1.372 516 844 13 326 1.331 516 803 13 362 1.293 516 765 13 394 1.256 516 728 13 417 1.221 516 693 13 438 1.188 516 660 13 460 1.156 516 628 13 II. DESPESAS DE CAPITAL 7.891 10.207 10.207 307 0,18% -1.123 -0,66% 237 0,14% -1.074 -0,62% -1.156 -0,67% -1.156 -0,67% -795 -0,45% -795 -0,45% -1.203 -0,63% -1.203 -0,63% -2.035 -1,00% -2.035 -1,00% -3.115 -1,45% -3.115 -1,45% -4.171 -1,84% -4.171 -1,84% -5.416 -2,28% -5.416 -2,28% -6.583 -2,65% -6.583 -2,65% -7.219 -2,79% -7.219 -2,79% -7.657 -2,84% -7.657 -2,84% -8.148 -2,90% -8.148 -2,90% SALDO SISTEMA PREVIDENCIAL - REPARTIÇÃO (Receitas Próprias) Contribuições e Quotizações - Despesa com Prestações Sociais -1.392 -0,81% em % do PIB (preços constantes 2013) -688 -0,40% -770 -0,45% -953 -0,54% -1.476 -0,77% -2.404 -1,18% -3.579 -1,66% -4.733 -2,09% -6.071 -2,56% -7.318 -2,95% -8.029 -3,10% -8.541 -3,17% -9.105 -3,24% II. RECEITAS DE CAPITAL III. OUTRAS RECEITAS DESPESAS TOTAIS I. DESPESAS CORRENTES Despesas com Prestações Sociais Subsídio por Doença e Tuberculose Prestações com doenças profissionais Subsídio de Parentalidade Subsídio de Desemprego, Políticas Activas e Outros Apoios Subsídio de desemprego/provisório/majoração Indemnização compensatória por salários em atraso Políticas Activas de Emprego e Formação Profissional Subsidio por Morte / Reembolso Despesas Funeral Pensões e complementos de pensão: Sobrevivência Cônjuge Descendentes / ascendentes Invalidez Velhice SALDO SISTEMA PREVIDENCIAL - REPARTIÇÃO COM Transf. Extraord. OE p/financiamento do défice e s/ Saldo an em % do PIB (preços constantes 2013) SEM Transf. Extraord. OE p/financiamento do défice e s/ Saldo ano em % do PIB (preços constantes 2013) Fonte: CSS 2013, OER 2014 e estimativas dos autores. | Nota: OER: Orçamento de Estado Revisto. 54 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quadro 15 | CONTA PREVISIONAL DA SEGURANÇA SOCIAL: SISTEMA PREVIDENCIAL - CAPITALIZAÇÃO (PREÇOS CORRENTES) CONTA DA SEGURANÇA SOCIAL (PREVISIONAL) SISTEMA PREVIDENCIAL - CAPITALIZAÇÃO Financiamento Bipartido - Regime de Capitalização VALORES A PREÇOS CORRENTES CSS 2013 CSS OER 2014 2014 2015 2016 2017 2018 2019 2020 2023 2024 2025 FEFSS Valor do Fundo [Hip 1: 5% taxa juro] 11.699.003.570 13.108.000.000 12.982.439.585 12.650.283.678 12.257.862.064 11.761.136.350 11.034.645.140 10.111.524.431 6,07% 5,49% 4,86% 7,00% 6,56% 6,83% 7,47% 7,40% em % PIB 80,29% 70,30% 97,11% 89,29% 110,19% 104,31% em % despesa com pensões 101,00% 112,58% 8.954.460.225 4,17% 59,34% 3.702.663.604 1,56% 21,12% Valor do Fundo [Hip 2: 4% taxa juro] 11.699.003.570 13.108.000.000 12.851.359.585 12.384.136.082 11.854.565.728 11.219.129.539 10.353.346.693 5,16% 6,85% 6,34% 5,79% 7,32% em % PIB 6,83% 7,47% 75,33% 85,17% 112,58% 109,08% 102,12% 93,92% em % despesa com pensões 101,00% 9.292.627.595 4,47% 64,61% 8.001.692.271 3,72% 53,03% 2.397.855.117 1,01% 13,68% -160.727.038 -0,07% -0,87% 0 0,00% 0,00% 9.699.708.100 4,83% 70,58% 8.515.846.378 4,10% 59,21% 7.108.681.341 3,31% 47,11% 1.224.796.001 -1.392.956.480 0,52% -0,57% -7,57% 6,99% 0 0,00% 0,00% Valor do Fundo [Hip 3: 3% taxa juro] 11.699.003.570 13.108.000.000 12.720.279.585 12.120.610.086 11.459.292.591 10.693.452.552 5,52% 7,47% 7,25% 6,70% 6,13% em % PIB 6,83% 81,18% 107,96% 99,94% 90,79% 101,00% 112,58% em % despesa com pensões 1.233.300.423 -1.695.189.099 -0,67% 0,50% 6,70% -8,77% Fonte: CSS 2013, OER 2014 e estimativas dos autores. | Nota: OER: Orçamento de Estado Revisto. 55 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Os encargos com o subsídio por morte e reembolso das despesas de funeral foram estimados considerando a legislação em vigor e a evolução expectável do número de óbitos no tempo. A análise da Conta Previsional permite concluir que as receitas e despesas totais do sistema vão crescer a preços correntes e a preços constantes, mas a ritmos diferenciados, agravando os saldos negativos registados em 2013 e 2014. Com efeito, se excluirmos as transferências extraordinárias do OE, efectuadas em 2013 e 2014 para financiamento do défice do SSS, no valor de 1 430 326 180 EUR e 1 329 089 554 EUR (OER 2014), respectivamente, o défice do Sistema Previdencial-Repartição teria sido de 1 122 959 370 EUR (0,66% do PIB) em 2013 e 1 088 767 945 EUR (0,62% do PIB) em 2014. Os valores acima apresentados para a Conta da Segurança Social apontam para um desequilíbrio financeiro recorrente do Sistema Previdencial que se irá agravar nas próximas décadas, alcançando, em 2060, um valor de 21 904 M€ (ou 3,13% do PIB) a preços correntes ou, a preços constantes de 2013, 8 148 M€. Este défice tem vindo a ser coberto pelas transferências extraordinárias efectuadas via Orçamento de Estado nos últimos anos (1 430 M€ em 2013, 1 329 M€ em 2014, previsão de 894 M€ para 2015) adiando, desta forma, o recurso ao património do Fundo de Estabilização Financeira da Segurança Social. Se considerarmos apenas o diferencial entre as receitas próprias do sistema (contribuições e quotizações) e a despesa com as prestações sociais de natureza contributiva, o défice do sistema ascendeu a 1 392 204 989 EUR em 2013 (0,81% do PIB) e, segundo o OER 2014, a 697 683 681 (0,40% do PIB) em 2014. Segundo a nossa projecção, no final de 2014 o défice será ligeiramente superior, no valor de 780 960 415 EUR a preços correntes (ou 0,45% do PIB estimado para este ano). As necessidades de financiamento do Sistema PrevidencialRepartição, em resultado da insuficiência de receitas próprias, agravar-se-ão no futuro de forma continuada, alcançando em 2060 um valor de 9 105 M€ a preços constantes de 2013, correspondentes a 3,24% do PIB a preços constantes desse ano. As Figuras 17 e 18 representam a evolução da receita e despesa correntes do Sistema Previdencial a preços constantes e em percentagem do PIB. A Figura 19 ilustra a evolução do saldo, i.e., da diferença entre as receitas com contribuições e quotizações e a despesa com prestações sociais. Como se pode observar, as receitas correntes do sistema decrescerão, em % do PIB, cerca de 1 ponto percentual entre 2013 e 2060, para estabilizar num valor em torno dos 8,8%, fruto de um crescimento mais rápido do PIB do que da receita com contribuições e quotizações. No que diz respeito à despesa corrente, estima-se que o seu peso na riqueza criada no país vá aumentar gradualmente até estabilizar num valor em torno dos 11,5% do PIB. 56 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 17 | EVOLUÇÃO DAS RECEITAS CORRENTES DO SISTEMA PREVIDENCIAL – REPARTIÇÃO 30.000 10,5% 24.838 25.000 22.887 10,0% 20.930 20.000 17.053 15.702 15.000 15.089 16.025 17.272 9,5% 18.475 9,0% 10.000 8,5% 5.000 8,0% 0 7,5% 2013 2014 2015 2020 2025 Receitas correntes 2030 2040 2050 2060 em % do PIB Fonte: Estimativas dos autores. | Nota: Valores a preços constantes de 2013. Figura 18 | EVOLUÇÃO DAS DESPESAS CORRENTES DO SISTEMA PREVIDENCIAL – REPARTIÇÃO 35.000 32.985 30.105 30.000 20.000 12,0% 26.346 25.000 10,0% 21.590 19.307 17.017 16.580 15.884 14,0% 8,0% 17.228 15.000 6,0% 10.000 4,0% 5.000 2,0% 0 0,0% 2013 2014 2015 2020 2025 Despesas correntes 2030 2040 2050 2060 em % do PIB Fonte: Estimativas dos autores. | Notas: valores a preços constantes de 2013. 57 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 19 | EVOLUÇÃO DO SALDO DO SISTEMA PREVIDENCIAL - REPARTIÇÃO (RECEITAS PRÓPRIAS) 0 -1.000 -2.000 -3.000 0,0% 2013 -1.392 2014 -770 2015 -953 2020 2025 2030 2040 2050 2060 -0,5% -1.476 -1,0% -2.404 -4.000 -3.579 -1,5% -5.000 -2,0% -6.000 -6.071 -7.000 -8.000 -2,5% -3,0% -8.029 -9.000 -9.105 -10.000 Saldo do sistema -3,5% em % do PIB Fonte: Estimativas dos autores. | Nota: Valores a preços constantes de 2013. As Figuras 20 e 21 desagregam a evolução da composição dos grandes agregados de receita e despesa da conta. No lado da receita, o maior contributo para o seu crescimento é dado pela evolução da receita com contribuições e quotizações. No lado da despesa, a principal responsável pela subida em valor absoluto e em percentagem do PIB é a despesa com as prestações sociais, em particular com pensões e complementos. 58 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 20 | EVOLUÇÃO DA COMPOSIÇÃO DAS RECEITAS CORRENTES DO S. PREVIDENCIAL – REPARTIÇÃO 25.000 20.000 M€ 15.000 1.733 330 3.318 298 1.271 313 1.268 294 1.285 340 1.298 365 10.000 13.438 13.608 13.501 14.409 0 0 0 0 15.616 16.779 1.332 416 19.147 1.352 458 21.040 5.000 0 Contribuições 0 Rendimentos & O. Receitas 0 0 0 Transferências Fonte: Estimativas dos autores. | Notas: valores a preços constantes de 2013. Figura 21 | EVOLUÇÃO DA COMPOSIÇÃO DAS DESPESAS CORRENTES DO SISTEMA PREVIDENCIAL REPARTIÇÃO 35.000 1.156 1.221 30.000 1.293 25.000 20.000 15.000 1.974 1.995 1.493 10.000 5.000 0 14.830 2013 14.378 14.454 1.459 15.885 1.415 18.020 2014 2015 2020 2025 Prestações Sociais Administração 1.372 20.357 25.218 2030 2040 Outras despesas 29.069 2050 32.029 2060 Fonte: Projecções dos autores. | Notas: valores a preços constantes de 2013. 59 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 22 | IMPORTÂNCIA RELATIVA DAS VÁRIAS EVENTUALIDADES NA DESPESA COM PRESTAÇÕES SOCIAIS 35.000 30.000 646 1.489 25.000 588 1.563 20.000 15.000 390 2.335 379 1.908 384 1.822 424 1.603 473 1.512 0 11.583 11.619 11.783 2013 2014 2015 518 1.528 26.255 28.925 22.437 10.000 5.000 714 1.625 13.397 2020 15.544 2025 17.774 2030 2040 Pensões e Comp. Desemprego & P.A. Doença e Tub. Parentalidade Morte D. Prof. 2050 2060 Fonte: Estimativas dos autores. | Notas: valores a preços constantes de 2013. Na Figura 22 apresenta-se uma perspectiva geral sobre a importância relativa das diferentes eventualidades abrangidas pelo Sistema Previdencial na evolução projectada da despesa com prestações sociais. Como se observa, o peso já hoje claramente maioritário da despesa com pensões e complementos assumirá um peso cada vez maior nos encargos com prestações sociais representando, em 2060, 90,3% da despesa total. A Figura 23 particulariza esta mesma informação para o ano 2013, onde fica bem patente a proporção que as Pensões e Complementos detêm na globalidade da despesa da Conta do Regime Previdencial-Repartição da Segurança Social. 60 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Figura 23 | IMPORTÂNCIA RELATIVA DAS VÁRIAS EVENTUALIDADES NA DESPESA COM PRESTAÇÕES SOCIAIS, 2013 Pensões e Comp. (78,1%) Desemprego & P.A. (15,7%) Doença e Tub.(2,6%) Parentalidade (2,4%) Morte (1,1%) Doenças Prof (0,1%) Fonte: Elaborado pelos autores com dados fornecidos pelo Instituto de Informática, I.P. O Quadro 15 representa a conta previsional do Sistema Previdencial-Capitalização, considerando o valor do Fundo no final de 2013, e assumindo que a sua dotação seria utilizada para colmatar anualmente os défices de autofinanciamento do Sistema PrevidencialRepartição, em particular para cobrir a diferença entre as receitas com contribuições e quotizações e a despesa com prestações sociais. Foram considerados três cenários alternativos para a taxa de retorno do património do fundo (3%, 4%, e 5%), representando diferentes cenários de evolução dos mercados financeiros. De acordo com previsões do Instituto de Gestão de Fundos de Capitalização da Segurança Social (IGFCSS), o valor de mercado da carteira do FEFSS, previsto para 31 de Dezembro de 2014, ascenderá a 13 108M€, correspondendo à totalidade das despesas com pensões do subsistema previdencial desse ano, num valor correspondente a 7,6% do PIB estimado. Como se depreende pela leitura do quadro, a utilização do FEFSS para colmatar as necessidades de financiamento do Sistema Previdencial-Repartição conduzirá ao seu esgotamento em 2024 ou 2025 consoante os cenários de taxa de retorno considerados, o que 61 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL significa que a manutenção de défices significativos e persistentes no sistema não poderá ser colmatada pelo recurso ao fundo, carecendo da transferência de dotações crescente do OE a partir dessa data. 5.2 AVALIAÇÃO DE SUSTENTABILIDADE FINANCEIRA DE LONGO PRAZO DO SISTEMA Um Sistema de Protecção Social diz-se financeiramente sustentável se estiver em equilíbrio actuarial. Na prática, tal pressupõe, em termos genéricos, que as receitas projectadas com quotizações e contribuições sociais, em conjunto com eventuais activos de fundos de reserva existentes, devem ser suficientes para financiar as despesas com prestações sociais previstas num determinado horizonte temporal de longo prazo assegurando, deste modo, capacidade efectiva para cobrir as responsabilidades assumidas sem alteração do âmbito de aplicação. No caso particular de Sistemas de Protecção Social Contributivos, geridos em sistema de repartição contemporânea (de que o Sistema Previdencial-Repartição é um exemplo), as contribuições e quotizações pagas por trabalhadores e empregadores deveriam, à partida, ser suficientes para (auto)financiar o sistema. Quando tal não acontece e o sistema evidencia um desequilíbrio de carácter estrutural, torna-se necessário ajustar os benefícios (em montante e/ou em duração do período de atribuição), e/ou aumentar o nível de contribuições e/ou recorrer a fontes de financiamento externas ao sistema que, no caso do sistema previdencial (e do RPSC, gerido pela CGA), têm passado sistematicamente pelo recurso a dotações anuais extraordinárias crescentes provenientes do Orçamento de Estado dando, neste caso, uma componente não contributiva (redistributiva) implícita ao sistema. O recurso sistemático a fontes de financiamento externas ao sistema de protecção social está condicionado por factores de ordem interna, sobretudo à situação das finanças públicas, e externa (e.g., compromissos assumidos pelo Estado Português no contexto da nova arquitectura europeia em matéria de regras e procedimentos orçamentais). Vários indicadores têm sido sugeridos na literatura para medir o problema de sustentabilidade financeira dos esquemas públicos de protecção social (e.g., taxa de contribuição de equilíbrio, momento em que o esquema de pensões entra em ruptura financeira, dívida implícita do sistema). Neste estudo, estimamos a dívida implícita do sistema previdencial para avaliar o seu nível de sustentabilidade financeira a médio e longo prazo e calculamos taxas contributivas de equilíbrio, numa base PAYGO e em termos médios, a longo prazo, apurando o indicador GAP General Average Premium. 62 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL 5.2.1 ESTIMATIVA DA DÍVIDA IMPLÍCITA DO SISTEMA A dívida implícita do Sistema Previdencial-Repartição quantifica, para um dado horizonte temporal, o valor actual dos futuros desequilíbrios orçamentais com origem no subsistema de protecção social. Dito de outro modo, mede o valor actual das futuras dotações financeiras (e.g., orçamentais) que, juntamente com as quotizações e contribuições actuais e outras fontes de financiamento do sistema, seriam necessárias para financiar todos os compromissos de despesa com prestações sociais expectáveis à luz dos pressupostos de projecção adoptados. Este indicador de dívida implícita tem, em nosso entender, uma interpretação simples e intuitiva. Corresponde ao valor dos activos financeiros que deveriam actualmente existir num fundo de reserva (e.g., o FEFSS) tal que, se esses activos fossem investidos nos mercados financeiros e gerassem uma determinada taxa de rendibilidade (que se assume igual à taxa de desconto), o sistema estaria em condições de cumprir com os seus compromissos sem necessidade de alterar contribuições e/ou benefícios no futuro. Nesta circunstância, todos os compromissos do sistema de protecção social pensões estariam cobertos ora por quotizações e contribuições futuras ora pelo referido fundo de reserva. Para melhor enquadrar a importância relativa desta dívida implícita, opta-se por medi-la em valor actual absoluto e em percentagem do PIB do ano base de 2013. O Quadro 16 apresenta uma estimativa da dívida implícita do Sistema Previdencial-Repartição no final de 2013, em valor absoluto e em percentagem do PIB desse ano, considerando três hipóteses alternativas para a taxa de desconto (flat yield curve) e tomando como referência um horizonte temporal futuro da projecção de 75 anos. O indicador representa o valor actualizado, para o final de 2013, dos futuros desequilíbrios orçamentais estimados com origem no subsistema de protecção social no período considerado. A linha Saldo Receitas Próprias representa a estimativa da dívida implícita considerando o saldo anual entre contribuições e quotizações e a despesa com prestações sociais. A linha Saldo Receitas Próprias c/ FEFSS representa o mesmo saldo mas agora descontado do valor do FEFSS registado no final de 2013. A linha Saldo Sem Transferências Extraordinárias do OE representa a estimativa da dívida implícita calculada utilizando o saldo do Sistema Previdencial-Repartição excluindo as transferências extraordinárias do OE consignadas à cobertura dos défices de financiamento efectuadas em 2013. 63 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quadro 16 | ESTIMATIVA DA DÍVIDA IMPLÍCITA DO SISTEMA PREVIDENCIAL – REPARTIÇÃO 3% TAXA DE JURO 4% 5% SALDO Receitas Próprias Estimativa dívida implícita em % do PIB (preços correntes ) -304.994 -179,58% -204.947 -120,67% -142.466 -83,89% SALDO Receitas Próprias c/ FEFSS Estimativa dívida implícita em % do PIB (preços correntes ) -293.295 -172,69% -193.248 -113,79% -130.767 -77,00% Saldo SEM Transf. Extraord. OE Estimativa dívida implícita em % do PIB (preços correntes ) -294.322 -173,30% -198.986 -117,16% -139.180 -81,95% a 1/1/2014 (valores em M€) Fonte: Estimativa dos autores. | Nota: Valores e milhões de EUR e em % do PIB de 2013. Como se pode observar, se consideramos como medida adequada dos défices de autofinanciamento o Saldo Receitas Próprias, a dívida implícita estimada para o Sistema Previdencial-Repartição oscila entre os 304 994 M€ (ou 179,58% do PIB) no cenário mais pessimista, de uma taxa de desconto de 3%, e os 142 466 M€ (ou 83,89% do PIB) na hipótese mais favorável de uma taxa de desconto anual nominal de 5%. A utilização do FEFSS para abater à estimativa da dívida pública permitiria uma redução de 6,89% do PIB no seu valor actual. 5.2.2 TAXA CONTRIBUTIVA DE EQUILÍBRIO DO SISTEMA No Quadro 16 apresentamos um resumo dos resultados do exercício de estimação da taxa de contribuição de equilíbrio do Sistema Previdencial-Repartição, por eventualidade coberta e para o conjunto das coberturas numa base PAYGO, i.e., assumindo o financiamento do sistema em repartição contemporânea. 64 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Quadro 17 | CONTRIBUIÇÃO DE EQUILÍBRIO (PAYGO) DO SISTEMA PREVIDENCIAL – REPARTIÇÃO CSS 2013 CSS OER 2014 2014 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 PAYGO Taxa Contributiva Global (TSU) ∆ face TSU em vigor 37,10% 3,12% 35,32% 1,34% 35,58% 1,60% 35,55% 1,57% 36,50% 2,52% 38,15% 4,17% 40,07% 6,09% 41,68% 7,70% 43,45% 9,47% 45,01% 11,03% 45,59% 11,61% 45,80% 11,82% 46,07% 12,09% Por Eventualidade Velhice ∆ face TSU em vigor 22,31% 2,58% 21,88% 2,15% 22,18% 2,45% 22,41% 2,68% 24,19% 4,46% 26,23% 6,50% 28,29% 8,56% 30,03% 10,30% 32,12% 12,39% 34,06% 14,33% 34,85% 15,12% 34,92% 15,19% 35,03% 15,30% Desemprego ∆ face TSU em vigor 5,84% 0,22% 4,75% -0,87% 4,72% -0,90% 4,48% -1,14% 3,68% -1,94% 3,20% -2,42% 3,01% -2,61% 2,87% -2,75% 2,69% -2,93% 2,49% -3,13% 2,33% -3,29% 2,33% -3,29% 2,34% -3,28% Invalidez ∆ face TSU em vigor 2,32% -1,31% 2,21% -1,42% 2,22% -1,41% 2,20% -1,43% 2,22% -1,41% 2,33% -1,30% 2,41% -1,22% 2,47% -1,16% 2,37% -1,26% 2,22% -1,41% 2,13% -1,50% 2,18% -1,45% 2,23% -1,40% Morte ∆ face TSU em vigor 4,73% 2,34% 4,58% 2,19% 4,63% 2,24% 4,65% 2,26% 4,64% 2,25% 4,61% 2,22% 4,56% 2,17% 4,48% 2,09% 4,43% 2,04% 4,42% 2,03% 4,45% 2,06% 4,54% 2,15% 4,60% 2,21% Doença ∆ face TSU em vigor 0,98% -0,39% 0,97% -0,40% 0,94% -0,43% 0,94% -0,43% 0,98% -0,39% 1,00% -0,37% 1,02% -0,35% 1,02% -0,35% 1,01% -0,36% 1,01% -0,36% 1,01% -0,36% 1,02% -0,35% 1,03% -0,34% Parentalidade ∆ face TSU em vigor 0,88% 0,14% 0,88% 0,14% 0,84% 0,10% 0,82% 0,08% 0,75% 0,01% 0,73% -0,01% 0,75% 0,01% 0,77% 0,03% 0,77% 0,03% 0,77% 0,03% 0,76% 0,02% 0,77% 0,03% 0,80% 0,06% Doença Profissional ∆ face TSU em vigor 0,04% -0,46% 0,05% -0,45% 0,04% -0,46% 0,04% -0,46% 0,04% -0,46% 0,05% -0,45% 0,05% -0,45% 0,05% -0,45% 0,05% -0,45% 0,05% -0,45% 0,05% -0,45% 0,05% -0,45% 0,05% -0,45% Despesas Administração ∆ face TSU em vigor 0,53% -0,24% 0,51% -0,26% 0,51% -0,26% 0,51% -0,26% 0,52% -0,25% 0,55% -0,22% 0,58% -0,19% 0,60% -0,17% 0,62% -0,15% 0,65% -0,12% 0,65% -0,12% 0,66% -0,11% 0,66% -0,11% Fonte: Estimativas dos autores. 65 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL A taxa contributiva de equilíbrio representa a taxa contributiva que seria necessário aplicar em cada ano à massa salarial declarada para que o sistema de protecção angariasse, em contribuições e quotizações, o montante estritamente necessário para pagar as prestações sociais desse ano. No Quadro 16 apresentamos ainda, para cada eventualidade e para a taxa contributiva global (TCG), o diferencial entre a taxa contributiva de equilíbrio estimada e o seu valor actual (TSU sem administração) nos termos do Código dos Regimes Contributivos do regime-previdencial (CRCSPSS). Os resultados indicam que, em 2013, a taxa contributiva de equilíbrio global (sem administração) numa base PAYGO é estimada em 37,10% da base de incidência, um valor superior em 3,12 pontos percentuais à taxa em vigor nos termos do CRCSPSS. Dito de outro modo, para que o sistema previdencial não tivesse apresentado um défice de financiamento teria sido necessário aumentar a TSU dos actuais 33,98% (TSU sem administração) para 37,10%. Analisando os resultados por eventualidade, a taxa contributiva de equilíbrio para a eventualidade Velhice é estimada em 2013 em 22,31% da massa salarial, um valor superior em 2,58 pontos percentuais face à actual parcela da desagregação da TSU alocada à cobertura dos encargos com as prestações por velhice (pensões e complementos). Para a eventualidade Desemprego, é estimada uma taxa contributiva de equilíbrio de 5,84%, um valor superior em 0,22 pontos percentuais face à actual parcela da desagregação da TSU destinada à cobertura dos encargos com as prestações sociais por desemprego. Relativamente à eventualidade Invalidez, a taxa contributiva de equilíbrio é estimada no ano base em 2,32%, um valor excedentário em 1,31 pontos percentuais face à parcela da TSU no CRCSPSS afecta à cobertura destas prestações sociais. Isto significa que, segundo as projecções deste estudo, o montante da TSU actualmente estabelecido como necessário para, em termos actuariais, fazer face aos encargos com as prestações por Invalidez é mais do que suficiente face aos níveis de despesa verificados em 2013. Relativamente à eventualidade Morte, a taxa contributiva de equilíbrio é estimada em 4,73%, um valor que é superior em 2,34 pontos percentuais à parcela actualmente alocada à cobertura das prestações sociais por morte (pensões de sobrevivência e subsídios por morte e reembolso das despesas de funeral). Trata-se de uma eventualidade claramente deficitária no contexto da desagregação da TSU. As taxas contributivas de equilíbrio estimadas para as eventualidades Doença, Parentalidade e Doença Profissional ascendem a 0,98%, 0,88% e 0,04% da massa salarial, respectivamente, excedendo o montante actual em 0,39 pontos percentuais no caso da Doença e em 0,46 pontos percentuais na Doença Profissional, mas revelando-se insuficiente no caso da Parentalidade em 0,14 pontos percentuais. 66 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL A taxa contributiva de equilíbrio necessária para suportar as despesas de administração do sistema é estimada em 0,53% da massa salarial, um valor que excede os 0,77% actualmente alocados nos termos do CRCSPSS. Analisando agora os resultados das projecções no longo prazo, estes indicam que a taxa contributiva de equilíbrio global numa base PAYGO aumenta continuadamente no tempo, atingindo em 2060 um valor de 46,07% da massa salarial estimada nesse ano. Por outras palavras, para cobrir todas as necessidades de financiamento das várias prestações sociais em 2060 será necessário que trabalhadores e empregadores canalizem, no conjunto, 46,07% da massa salarial desse ano. Este valor significa um aumento de 12,09 pontos percentuais face à actual TSU sem administração. Por eventualidade, as prestações por Velhice e por Morte são que apresentam a maior necessidade de financiamento a prazo com acréscimos de taxa necessários de 15,30% e 2,21%, respectivamente. Em sentido contrário, a confirmarem-se as previsões, as eventualidades de Desemprego, Invalidez, Doença e Doença Profissional estarão, no longo prazo, em condições de libertar recurso para financiar as demais contingências. No Quadro 18 reportamos os resultados do exercício de estimação do GAP - General Average Premium necessário para, num horizonte temporal de 75 anos, cobrir as necessidades de financiamento do sistema previdencial através de contribuições e quotizações. Este indicador apura o prémio médio necessário para igualar o valor descontado das receitas e despesas com cada eventualidade. Quadro 18 | GAP - GENERAL AVERAGE PREMIUM Eventualidade Taxa Contributiva Global (TSU) GAP 42,41% ∆ face TSU 8,43% Por Eventualidade Velhice Desemprego Invalidez Morte Doença Parentalidade Doença Profissional 31,44% 2,67% 2,13% 4,32% 1,00% 0,81% 0,05% 11,71% -2,95% -1,50% 1,93% -0,37% 0,07% -0,45% Despesas Administração 0,61% -0,16% Fonte: Estimativa GEP/MSESS. | Nota: Valores calculados considerando um horizonte temporal de projecção de 75 anos. 67 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL A análise dos valores do Quadro 18 permite constatar que o GAP de longo prazo do sistema previdencial é de 42,41%, i.e., a taxa contributiva global (sem administração) deveria aumentar 8,43 pontos percentuais face ao seu valor actual. Por eventualidade, as contingências mais carenciadas são, uma vez mais, as de Velhice e Morte, enquanto as excedentárias no longo prazo são o Desemprego, a Invalidez, a Doença e a Doença Profissional. 68 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL BIBLIOGRAFIA Bell, K., Gaffney, D. (2012). Making a contribution: social security for the future. Touchstone Pamphlet Nº 12, London. Bovenberg, A. L., Hansen,M. I., & Sørensen, P. B. (2006). Individual accounts and the life-cycle approach to social insurance. Mimeo. Bovenberg, A. L., Hansen,M. I., & Sørensen, P. B. (2007). Individual savings accounts for social insurance: rationale and alternative designs. Int Tax Public Finance (2008), 15, 67-86. Bovenberg, A. L., Hansen,M. I., & Sørensen, P. B. (2012). Efficient Redistribution of Lifetime Income through Welfare Accounts. Fiscal Studies, 33, 1-37. Bravo, J. M. (2012). Sistemas de Segurança Social em Portugal: Arquitectura de um Novo Modelo Social e Contributos para o Debate sobre a Reforma do Regime de Pensões. Associação Portuguesa de Estudos sobre Aforro, Investimento e Pensões de Reforma, Dezembro 2012. Bravo, J. M., Afonso, L. e Guerreiro, G. (2013). Avaliação Actuarial do Regime de Pensões da Caixa Geral de Aposentações: Formulação Actual e Impacto das Medidas Legislativas, Ministério das Finanças, Novembro. Relatório integrante do dossier enviado ao Tribunal Constitucional no âmbito da apreciação da constitucionalidade do diploma sobre a convergência dos regimes de pensões (Proposta de Lei n.º 171/XII de 13-9-2013). Brouhns, N., Denuit, M. Vermunt, J. (2002). A Poisson Log-Bilinear Regression Approach to the Construction of Projected Life Tables, Insurance: Mathematics & Economics 31, 373-393. Coronado, J. L., Fullerton, D., & Glass, T. (2000). The progressivity of social security (NBER working paper 7520). Cambridge, MA. Danish Economic Council (2005). Dansk Økonomi, Forår 2005 (The Danish Economy, Spring 2005). Copenhagen. Denuit, M. e Goderniaux, A. (2005). Closing and projecting lifetables using log-linear models. Bulletin de l'Association Suisse des Actuaries, 1, 29-49. Falkingham, J., & Harding, A. (1996). Contributions to economic analysis: Vol. 232. Poverty alleviation versus social insurance systems: a comparison of lifetime redistribution. Amsterdam: North Holland. 69 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Fölster, S. (1999). Social insurance based on personal savings. The Economic Record, 75, 5–18. Fölster, S. (2002). Assessing Welfare Accounts. IZA Discussion paper Series, ECONSTOR, 533, 127. Gustman, A. L., & Steinmeier, T. L. (2000). How effective is redistribution under the social security benefit formula? (NBER working paper 7597). Cambridge, MA. Haut commissaire aux solidarités actives contre la pauvreté (2008). Livre vert vers un revenu de solidarité active, FRANCE. Présidence de la République. Hughes, S. (2014). Making Contributions Count. Policy Exchange, London. Hussénius, J., & Selén, J. (1994). Skatter och socialforsäkringer över livscykeln—en simuleringsmodell (Taxes and social insurance across the life cycle—a simulation model). Ds 1994: 86 (ESO), Swedish Ministry of Finance, Stockholm. Lei n.º 83-C/2013 de 31 de Dezembro. Orçamento do Estado para 2014. Mulherin, I. & Masters, J. (2013). Beveridge Rebooted. The Social Market Foundation. Nelissen, J. H. M. (1998). Annual versus lifetime income redistribution by social security. Journal of Public Economics, 68, 223–249. O’Donoghue, C. (2001). Redistribution in the Irish tax-benefit system. Ph.D. thesis, London School of Economics, London. Orszag, J., & Snower, D. (2002). From unemployment benefits to unemployment accounts (IZA discussion paper No. 532). Institute for the Study of Labor, Bonn. Stiglitz, J., & Yun, J. (2002). Integration of unemployment insurance with retirement insurance (NBER working paper 9199). The 2012 Ageing Report. Economic and budgetary projections for the. 27 EU Member States (2010-2060). European Economy 2|2012. European Commission, Directorate-General for Economic and Financial Affairs 70 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL ANEXOS Portugal: Análise da Sustentabilidade Financeira da Segurança Social Principais Pressupostos Demográficos e Macroeconómicos REGIME GERAL DA SEGURANÇA SOCIAL (MOEDA - EUR) Principais Pressupostos Demográficos e Macroeconómicos Pressupostos Demográficos 2013 2014 2015 2016 2017 2018 2019 2020 2030 2040 2050 2060 Índice Sintético de Fecundidade (ISF) 1,21 1,22 1,23 1,24 1,25 1,26 1,27 1,28 1,34 1,37 1,41 1,44 87820 81406 77,3 77,5 Número de nados-vivos 79789 78324 77008 75868 74922 74176 72939 69374 62550 62865 Esperança de vida à nascença (period approach) Homens 77,7 77,9 78,1 78,3 78,5 78,7 80,6 82,3 83,9 85,3 Mulheres 83,4 83,5 83,8 83,9 84,2 84,3 84,5 84,7 86,4 88,0 89,3 90,6 Sexos combinados 80,4 80,5 80,7 80,9 81,1 81,2 81,4 81,6 83,2 84,6 85,9 87,0 17,4 17,5 17,7 17,8 17,9 18,1 18,2 18,3 19,5 20,7 21,8 22,9 Esperança de vida aos 65 anos (period approach) Homens Mulheres 21,0 21,1 21,3 21,4 21,5 21,6 21,8 21,9 23,2 24,4 25,5 26,5 Sexos combinados (Metodologia INE) 19,0 19,1 19,2 19,3 19,4 19,6 19,7 19,8 20,9 22,0 23,0 23,9 20,6 20,7 20,8 20,9 21,0 21,1 21,2 21,4 22,4 23,3 24,2 25,1 Factor de Sustentabilidade Considerando o ano base de 2006 0,95 0,94 0,94 0,93 0,93 0,92 0,91 0,91 0,86 0,82 0,78 0,75 Considerando o ano base de 2000 0,88 0,88 0,87 0,87 0,86 0,86 0,85 0,85 0,80 0,76 0,73 0,70 Saldo Migratório Líquido (milhares) -25,0 -17,7 -12,6 -8,6 -5,3 -2,5 -0,2 1,9 15,3 22,1 27,6 33,6 Saldo Migratório Líquido em % da população -0,24 -0,17 -0,12 -0,08 -0,05 -0,02 0,00 0,02 0,16 0,23 0,31 0,39 População (milhões) 10,43 10,38 10,34 10,30 10,26 10,22 10,18 10,14 9,81 9,44 9,02 8,58 População (0-14) em % do Total 14,6 14,3 14,0 13,8 13,5 13,2 13,0 12,7 11,3 11,6 11,4 11,3 População (25-54) em % do Total 42,1 41,8 41,5 41,2 40,8 40,5 40,1 39,7 36,4 34,0 33,4 32,8 População em idade activa (15-64) em % do Total 65,6 65,4 65,3 65,2 65,0 64,9 64,7 64,5 61,3 56,6 54,1 54,9 População (65+) em % do Total 19,9 20,2 20,7 21,1 21,5 21,9 22,3 22,7 27,4 31,9 34,5 33,9 Esperança de vida aos 65 anos (cohort approach) Sexos combinados População (80+) em % do Total 5,5 5,7 5,9 6,1 6,2 6,3 6,5 6,6 8,2 10,2 12,6 15,0 População (80+) em % da População (65+) 27,9 28,1 28,4 28,7 28,8 29,0 29,1 29,0 29,8 32,1 36,7 44,3 População (80+) em % da População Idade Activa 8,5 8,7 9,0 9,3 9,5 9,8 10,0 10,2 13,4 18,1 23,3 27,4 71 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Portugal: Análise da Sustentabilidade Financeira da Segurança Social Principais Pressupostos Demográficos e Macroeconómicos REGIME GERAL DA SEGURANÇA SOCIAL (MOEDA - EUR) Principais Pressupostos Demográficos e Macroeconómicos PRESSUPOSTOS MACROECONÓMICOS 2013 2014 2015 2016 2017 2018 2019 2020 2030 2040 2050 2060 PIB Potencial (taxa crescimento) -1,4% 1,0% 1,5% 1,7% 1,8% 1,8% 1,6% 1,4% 1,1% 0,9% 0,8% 0,8% Emprego (taxa crescimento) -2,6% 1,4% 1,0% 0,6% 0,4% 0,8% 0,0% 0,0% -0,7% -1,0% -0,8% -0,5% Input factor trabalho : horas trabalhadas (taxa crescimento) -2,3% 1,7% 1,2% 0,6% 0,3% 0,7% 0,0% 0,0% -0,7% -1,0% -0,8% -0,5% Produtividade do Trabalho por hora (taxa crescimento) 1,6% -0,4% 0,5% 1,0% 1,4% 1,1% 1,6% 1,4% 1,8% 1,9% 1,6% 1,3% Produtividade Total dos Factores (TFP) (taxa crescimento) 0,5% 0,4% 0,5% 0,6% 0,7% 0,7% 1,5% 1,3% 1,1% 1,2% 1,0% 0,9% Capital deepening (contributo p/ cresc. produtividade trabalho) -0,1% 0,0% 0,1% 0,2% 0,3% 0,2% 0,2% 0,2% 1,2% 1,3% 1,2% 1,0% IPC 0,6% 0,0% 0,7% 1,1% 1,1% 1,1% 1,4% 1,7% 2,0% 2,0% 2,0% 2,0% Deflator do PIB 2,3% 1,4% 1,5% 1,7% 1,8% 1,8% 1,9% 1,9% 2,0% 2,0% 2,0% 2,0% 0,0% 0,0% 0,0% 0,7% 1,1% 1,1% 1,1% 1,4% 2,0% 2,0% 2,0% 2,0% 16 434 16 674 16 995 17 353 17 732 18 119 18 477 18 809 21 955 25 171 28 692 32 773 104,1% Taxa de Inflação Taxa de Crescimento Nominal IAS PIB per capita a preços 2012 (€) 2,3% 3,8% 5,8% 8,1% 10,4% 12,8% 15,1% 17,1% 36,7% 56,7% 78,7% PIB por trabalhador a preços 2012 (€) 38 021 37 687 38 126 38 642 39 254 39 967 40 616 41 186 47 792 57 373 67 463 77 858 PIB a preços de 2012 (milhões €) 171 360 173 073 175 669 178 656 181 872 185 145 188 121 190 813 215 284 237 586 258 669 281 263 PIB a preços correntes (milhões €) 171 360 175 496 180 801 187 000 193 793 200 832 207 869 214 920 295 585 397 643 527 737 699 501 PIB per capita (taxa crescimento) 72 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Portugal: Análise da Sustentabilidade Financeira da Segurança Social Principais Pressupostos Demográficos e Macroeconómicos REGIME GERAL DA SEGURANÇA SOCIAL (MOEDA - EUR) Principais Pressupostos Demográficos e Macroeconómicos POPULAÇÃO ACTIVA 2013 2014 2015 2016 2017 2018 2019 2020 2030 2040 2050 2060 População em Idade Activa (15-64) (milhares) 6 836 6 793 6 755 6 709 6 666 6 628 6 587 6 545 6 007 5 339 4 882 4 708 -0,4% Taxa crescimento população em idade activa (15-64) -1,0% -0,6% -0,6% -0,7% -0,6% -0,6% -0,6% -0,6% -1,1% -1,3% -0,4% População em Idade Activa (20-64) (milhares) 6 288 6 240 6 195 6 151 6 112 6 077 6 046 6 015 5 575 4 959 4 499 4 347 Taxa crescimento população em idade activa (20-64) -1,0% -0,8% -0,7% -0,7% -0,6% -0,6% -0,5% -0,5% -0,8% -1,4% -0,5% -0,3% População Activa 15-64 (milhares) 5 040 5 008 4 982 4 957 4 933 4 911 4 889 4 864 4 555 4 064 3 718 3 539 População Activa 20-64 (milhares) 4 962 4 930 4 903 4 876 4 851 4 827 4 805 4 784 4 483 4 004 3 658 3 481 Homens 2 520 2 501 2 484 2 468 2 454 2 440 2 427 2 416 2 249 2 000 1 835 1 750 Mulheres 2 442 2 430 2 419 2 408 2 397 2 387 2 378 2 368 2 233 2 004 1 822 1 731 2013 2014 2015 2016 2017 2018 2019 2020 2030 2040 2050 2060 TAXAS DE ACTIVIDADE Mulheres Taxa de Actividade (20-64) 75,2 75,3 75,4 75,5 75,6 75,7 75,7 75,8 76,9 77,7 78,3 77,2 Taxa de Actividade (15-64) 70,5 70,5 70,5 70,6 70,7 70,8 70,9 71,0 72,7 73,4 73,5 72,5 Jovens (15-24) 34,5 34,4 34,3 34,6 34,8 35,1 35,7 36,1 39,1 38,1 37,5 38,0 Adultos (25-54) 86,4 86,6 86,8 87,0 87,2 87,4 87,6 87,9 90,2 91,8 90,8 90,4 Seniors (55-64) 47,1 47,4 47,7 48,1 48,5 48,7 49,0 49,3 51,7 50,6 51,4 51,0 Homens Taxa de Actividade (20-64) 82,9 83,0 83,1 83,3 83,4 83,5 83,5 83,6 84,2 84,1 84,5 83,2 Taxa de Actividade (15-64) 77,2 77,2 77,2 77,4 77,5 77,6 77,7 77,8 79,2 79,1 78,9 77,9 Jovens (15-24) 39,1 39,0 38,8 38,9 39,2 39,6 40,2 40,5 43,8 41,8 41,4 42,1 Adultos (25-54) 91,8 92,0 92,2 92,4 92,7 92,9 93,1 93,4 94,6 94,8 94,2 93,6 Seniors (55-64) 61,9 62,1 62,5 62,9 63,2 63,3 63,5 63,7 65,1 62,8 63,9 63,5 73 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Portugal: Análise da Sustentabilidade Financeira da Segurança Social Principais Pressupostos Demográficos e Macroeconómicos REGIME GERAL DA SEGURANÇA SOCIAL (MOEDA - EUR) Principais Pressupostos Demográficos e Macroeconómicos TAXAS DE EMPREGO 2013 2014 2015 2016 2017 2018 2019 2020 2030 2040 2050 2060 Taxa de Emprego (15-64) 62,2 63,8 64,2 64,8 65,3 65,5 65,8 66,1 68,7 69,7 70,4 69,4 Taxa de Emprego (20-64) 67,1 68,8 69,4 70,0 70,5 70,8 71,0 71,3 73,4 74,4 75,6 74,5 Taxa de Emprego (15-74) 56,4 57,6 57,9 58,3 58,6 58,7 58,9 59,1 60,2 59,9 60,5 61,1 População empregada (20-64) (milhões) 4,2 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,1 3,7 3,4 3,2 População empregada (15-64) (milhões) 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,1 3,7 3,4 3,3 Homens 2,2 2,2 2,2 2,2 2,2 2,2 2,2 2,2 2,1 1,9 1,7 1,7 Mulheres 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,1 2,0 1,8 1,7 1,6 % de jovens (15-24) 6% 6% 6% 6% 6% 6% 7% 7% 7% 6% 7% 7% % idade adulta (25-54) 79% 79% 78% 78% 78% 77% 77% 76% 74% 75% 76% 74% % seniors (55-64) TAXA DE DESEMPREGO 15% 15% 15% 16% 16% 16% 17% 17% 20% 19% 17% 19% 2013 2014 2015 2016 2017 2018 2019 2020 2030 2040 2050 2060 Taxa de Desemprego (15-64) 15,6 13,5 12,9 12,3 11,8 11,6 11,3 11,0 9,4 8,5 7,6 7,7 Taxa de Desemprego (20-64) 15,0 12,9 12,3 11,6 11,2 10,9 10,6 10,4 8,8 7,9 7,0 7,0 Taxa de Desemprego (15-74) 15,3 13,2 12,6 12,0 11,6 11,3 11,1 10,8 9,2 8,2 7,4 7,5 População desempregada (20-64) (milh.) 744,9 635,1 600,8 567,4 540,9 525,4 511,1 495,6 393,0 315,8 254,5 244,3 População desempregada (15-64) (milh.) 787,9 677,3 642,9 609,4 583,0 568,3 553,6 535,9 428,1 344,1 282,5 271,1 Homens 388,6 322,6 304,9 287,6 275,9 270,1 264,0 255,1 202,3 154,0 124,7 120,1 Mulheres 399,3 354,7 338,0 321,8 307,1 298,3 289,7 280,8 225,8 190,0 157,9 150,9 % de jovens (15-24) 19% 21% 21% 22% 22% 23% 23% 24% 26% 25% 29% 29% % idade adulta (25-54) 70% 68% 67% 67% 66% 65% 64% 64% 61% 62% 60% 59% % seniors (55-64) 11% 11% 12% 12% 12% 12% 12% 12% 13% 13% 11% 12% 74 AVALIAÇÃO ACTUARIAL DO SISTEMA PREVIDENCIAL DA SEGURANÇA SOCIAL Portugal: Análise da Sustentabilidade Financeira da Segurança Social Principais Pressupostos Demográficos e Macroeconómicos REGIME GERAL DA SEGURANÇA SOCIAL (MOEDA - EUR) Principais Pressupostos Demográficos e Macroeconómicos RÁCIOS DE DEPENDÊNCIA 2013 2014 2015 2016 2017 2018 2019 2020 2030 2040 2050 2060 Proporção da População Idosa (55-64) / (20-64) 21,2 21,5 21,9 22,3 22,7 23,1 23,5 23,8 26,8 27,1 24,1 26,1 Índice de Dependência de Jovens (20-64) 32,9 32,7 32,4 32,1 31,7 31,3 30,9 30,3 27,7 29,7 31,3 30,6 Índice de Dependência dos Idosos (20-64) 32,9 33,7 34,5 35,3 36,1 36,8 37,5 38,3 48,2 60,6 69,1 66,9 Rácio de Dependência Total (20-64) 65,8 66,3 66,9 67,4 67,8 68,1 68,4 68,7 75,9 90,3 100,4 97,4 Rácio de Dependência Económica Total (20-74) 134,1 128,7 127,0 125,4 124,0 123,3 122,5 121,7 120,8 131,8 139,9 142,2 300,6 Índice de Envelhecimento (65+/0-14) 136,0 141,4 147,5 153,2 159,2 165,2 171,4 178,4 242,0 275,0 302,7 Índice de Juventude (0-14 / 65+) 73,5 70,7 67,8 65,3 62,8 60,5 58,3 56,1 41,3 36,4 33,0 33,3 Índice de Juventude da População Activa (15-39 / 40-64) 88,0 85,6 83,3 80,9 78,9 77,4 76,2 75,2 75,4 77,0 76,1 78,4 Índice de Longevidade (75+ / 65+) 49,0 48,9 48,8 48,4 48,1 48,1 48,2 48,4 50,1 52,8 58,4 63,5 75