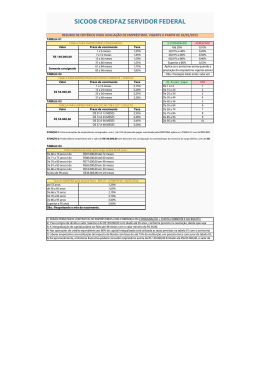

Cantinho Imobiliário 15 de junho a 15 de julho ❖ Ano 2 ❖ Nº 15 ❖ Página 27 Boa hora para quem vai comprar a sua primeira residência O mercado imobiliário está bastante atraente para as pessoas que estão investindo em realizar o seu sonho de possuir a sua casa própria. Por volta do ano de 2004, muitas pessoas que queriam comprar a sua primeira residência viram o seu sonho desaparecer. Era muito difícil se conseguir uma casa, pois o inventário de imóveis residenciais estava muito baixo com relação à grande procura que estava havendo. E quando se encontrava algo, não se podia dar o luxo de ir para casa e pensar, mesmo sendo o maior investimento a fazer, se essa era realmente a casa que gostariam de possuir. E para complicar mais, em uma casa tinham que competir com inúmeras ofertas, onde a grande maioria era mais do que o preço que a casa valia. E nesta situação, os futuros proprietários tinham que ter dinheiro para pagar a diferença entre o que foi oferecido para a compra da casa e o que a casa realmente valia. Muitos desistiram e, decepcionados, se convenceram que realmente estavam fora do mercado imobiliário e que a única saída era continuar alugando. Agora, chegou a hora para que estas pessoas possam realizar o seu sonho de ter o seu próprio cantinho. Em termos imobiliários, já vimos que o inventário de imóveis está altíssimo e a procura ainda está relativamente baixa. Algumas coisas mudaram na parte de financiamento. Conversamos com um Mortgage Advisor, Jack R. Achterberg, da empresa My Mortgage Company, em Deland, FL, a respeito do assunto e de programas disponíveis para financiamento hoje. Jack, que trabalha facilitando empréstimos desde 1998, nos diz que no mercado atual temos quatro tipos de empréstimos: convencional, FHA, VA e USDA. Os empréstimos convencionais foram os que sofreram as mudanças mais radicais. Normalmente, com estes empréstimos, tem que se dar 5% de entrada ou mais, dependendo de vários fatores, incluindo o crédito, tipo de propriedade e localização da mesma. Em empréstimos com menos de 20% de entrada, é necessario que se pague PMI, que é um seguro que protege o banco em caso de não pagamento do comprador. Os empréstimos FHA são empréstimos assegurados pelo governo. A HUD, Housing and Urban Development, dita os requerimentos para o empréstimo e assegura este empréstimo aos bancos. Com este empréstimo, a entrada é de 3%. Os requerimentos para este empréstimo são um pouco mais flexíveis do que para os empréstimos convencionais. Os empréstimos VA são semelhantes ao FHA, mas eles são assegurados através da Administração de Veteranos. Estes empréstimos são dados para veteranos ou militares que estão servindo o país, estes não precisam dar nenhuma entrada, são financiados 100% do preço da compra. Os requerimentos para este tipo de empréstimo são menos rígidos quando comparados com empréstimos convencionais. Os empréstimos USDA são de áreas rurais. Estes também são empréstimos assegurados pelo governo. Este programa administrado pelo Departamento de Cultura Americano, oferece 102% de financiamento em áreas designadas. Este programa tem características individuais muito atraentes para quem está comprando a sua primeira casa. O empréstimo de 102% é dado de acordo com a avaliação da casa e não de acordo com o preço de compra. Isto permite que algumas partes do closing cost sejam financiadas. Existe também uma taxa de 2% que é cobrada. Esta pode ser financiada com a finalidade de não ter PMI nos pagamentos mensais. Neste tipo de empréstimo, não é difícil se comprar uma casa sem colocar nenhum dinheiro de entrada. O número relacionado ao crédito não é a única coisa levada em consideração para se conseguir um empréstimo. O que é mais olhado hoje é o perfil do crédito. Em empréstimos convencionais, 620 é o mínimo que o crédito poderá ter para se conseguir um empréstimo. E, apesar dos empréstimos assegurados pelo governo não ter uma estipulação mínima, os bancos procuram no mínimo 580 ou mais. Repetimos, novamente, que não é só o número do crédito, mas o completo perfil do crédito de quem está aplicando para o empréstimo. Existem alguns tipos de programas com a ajuda financeira para dar de entrada em uma propriedade. Quem está vendendo um imóvel pode fazer uma doação a uma entidade que não visa lucro, e esta poderá dar de presente ao futuro proprietário para lhe ajudar a dar entrada na casa. Esta quantia não precisa ser paga de volta, não é um empréstimo. Os programas de assistência para a entrada do seu imóvel oferecidos pelo estado ou município são preferíveis aos olhos dos bancos. Alguns exigem que esta assistência seja paga de volta, parcialmente ou em valor total. Dependendo do empréstimo, o programa de assistência com a entrada pode ou não ser usado. Os programas assegurados pelo governo são mais flexíveis quanto ao uso destes programas. De acordo com Jack, ele diz que sempre existe o risco involvendo imóveis. Com os requerimentos mais rígidos dos bancos, fi- nanciamento está um pouco mais difícil. Porém, ótimas opções ainda Vera Mendonça - Realtor existem para (407) 367-8711 os que que- [email protected] rem empréstimo. E, para o futuro comprador responsável, esta deverá ser a hora para comprar. As casas estão mais acessíveis e os juros estão nos níveis mais baixos já vistos. É claro que o comprador deve entender que possuir um imóvel é obter uma longa dívida, mas esta depois se transforma em um bem. Estar pensando em comprar para vender rápido pode ser um tremendo desastre, diz Jack. Os preços das casas vão estabilizar em certo ponto e depois voltarão a subir. Esperar e não reconhecer que já se chegou ao fundo do poço pode fazer algumas pessoas “perderem o trem”. A verdade é que hoje existem muitas opções de compra e os bancos estão fazendo empréstimos todos os dias. Talvez sejam um pouco mais rígidos, mas com a combinação de juros e preços fantásticos, vale a pena sair do aluguel. Para mais informações sobre estes programas, entre em contato com: www.HUD.gov

Baixar