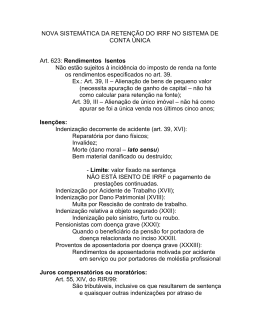

Patrício, Moreira & Valente Sociedade de Revisores Oficiais de Contas Retenções na fonte IRS/IRC - 2013 Taxas de retenção na fonte - IRS NÃO NÃO RESIDENTE (1) RESIDENTE RENDIMENTOS TAXAS TAXAS NOTAS 25 Taxa liberatória. 25 Taxa liberatória. 21,5 Taxa liberatória. Retenção com natureza de pagamento por conta. 25 Taxa liberatória. 16,5 Retenção com natureza de pagamento por conta. Tributados autonomamente à taxa de 28% quando devidos por entidades não residentes e não sujeitos a retenção na fonte. 25 Taxa liberatória. Juros de depósitos 28 Taxa liberatória. Por opção do titular podem ser englobados, mas implicará o englobamento dos restantes rendimentos. 28 Taxa liberatória. Juros de suprimentos 28 Taxa liberatória. Por opção do titular podem ser englobados, mas implicará o englobamento dos restantes rendimentos. 28 Taxa liberatória. Resgate de seguros de vida 28 Taxa liberatória. Por opção do titular podem ser englobados, mas implicará o englobamento dos restantes rendimentos. 28 Taxa liberatória. Rendimentos de títulos da dívida 28 Taxa liberatória. Por opção do titular podem ser englobados, mas implicará o englobamento dos restantes rendimentos. 28 Taxa liberatória. 28 Taxa liberatória. Taxa liberatória. Por opção do titular podem ser englobados, mas implicará o englobamento dos restantes rendimentos. 28 Taxa liberatória. Trabalho dependente Variáveis Remunerações dos órgãos estatutários Variáveis NOTAS Tabelas publicadas anualmente (para 2013: despacho n.º 796 –B/2013 de 14 de Janeiro). Retenção com natureza de pagamento por conta. Rendimentos empresariais e profissionais / prestação de serviços Comissões Royalties Dividendos 11,5 / 25 25 28 Pode haver dispensa de retenção quando os rendimentos são inferiores a 10.000 € 25% - para profissionais liberais; 11,5% - outras prestações de serviços. Taxa liberatória. Por opção do titular podem ser englobados, e, por esse fato, apenas considerados 50% do seu valor. Esta opção implicará o englobamento dos restantes rendimentos. Operações de reporte, cessão de créditos, contas de títulos com garantia de preço e operações similares, bem como ganhos decorentes de operações de swaps cambiais, swaps de taxa de juro, swaps de taxa de juro e divisas e de operações cambiais a prazo. 28 Aluguer de equipamentos ou assistência técnica 16,5 Retenção com natureza de pagamento por conta. 25 Taxa liberatória. Outros rendimentos de capitais 16,5 Retenção com natureza de pagamento por conta. 28 Taxa liberatória. 25 Retenção com natureza de pagamento por conta. Pode haver dispensa de retenção quando os rendimentos são inferiores a 10.000 €. A tributação final é uma tributação autonoma de 28% 25 Retenção com natureza de pagamento por conta. Os residentes noutro Estado-membro da UE ou do EEE podem optar pela tributação às taxas do artigo 68.º do CIRS, que seriam aplicáveis no caso de serem auferidos por residentes em território português. A tributação final é uma tributação autonoma de 28% 28 As mais-valias obtidas na venda de partes sociais de micro e pequenas empresas não cotadas nos mercados regulamentados ou não regulamentados da bolsa de valores são apenas considerados em 50% do seu valor. 28 Poderão estar isentas no termos do Estatuto dos Benefícios Fiscais – artigo 27.º do EBF. 28 Retenção com natureza de pagamento por conta. Os residentes noutro Estado-membro da UE ou do EEE podem optar pela tributação às taxas do artigo 68.º do CIRS, que seriam aplicáveis no caso de serem auferidos por residentes em território português. Rendimentos prediais Mais-valias (partes sociais) Mais-valias (imóveis) Indemnizações para reparação de danos não patromoniais, danos emergentes não comprovados e lucros cessantes, bem como as importâncias auferidas pela assunção de obrigações de não concorrência Pensões Rendimentos pagos ou colocados à disposição em contas abertas em nome de um ou mais titulares mas por conta de terceiros não identificados - O saldo das mais e menos valias apurado é apenas considerado em 50% do seu valor. Estes rendimentos podem ser isentos, quando, preenchendo determinados requisitos, o valor de realização é investido na aquisição de uma habitação própria e permanente. 16,5 Rendimento com natureza de pagamento por conta 25 Taxa liberatória. Variáveis Tabelas publicadas anualmente (para 2013: despacho n.º 796 –B/2013 de 14 de Janeiro). 25 Taxa liberatória. Taxa liberatória. 35 Taxa liberatória. 35 NÃO RESIDENTE (1) RESIDENTE RENDIMENTOS TAXAS NOTAS TAXAS NOTAS Rendimentos de capitais pagos ou colocados à disposição de titulares residentes em Portugal devidos por entidades não residentes e sem estabelecimento estável em Portugal, e que sejam domiciliadas em território sujeito a um regime fiscal mais favorável 35 A lista dos países foi aprovada por Portaria do Ministério das Finanças n.º 292/2011 de 8 de Novembro. - - Taxas de retenção na fonte - IRC NÃO RESIDENTE (1) RESIDENTE RENDIMENTOS TAXAS NOTAS 21,5 Retenção com natureza de imposto por conta 25 Taxa liberatória. Prestação de serviços - Estão dispensados de retenção, com exceção dos serviços de transportes, de comunicações e atividades financeiras 25 Taxa liberatória. Comissões - 25 Taxa liberatória. Remunerações dos órgãos estatutários TAXAS NOTAS - Taxa liberatória. Redução da taxa para 5% até 30/06/2013 abrigo da Diretiva 2003/49/CE, de 3 de Junho, cumpridos certos requisitos. Royalties 25 Retenção com natureza de pagamento por conta. 25 Juros de depósitos 25 Retenção com natureza de pagamento por conta. 25 Taxa liberatória. Juros de suprimentos 25 Retenção com natureza de pagamento por conta. 25 Taxa liberatória. Resgate de seguros de vida 25 Retenção com natureza de pagamento por conta. 25 Taxa liberatória. Rendimentos de títulos da dívida 25 Taxa liberatória. 25 Taxa liberatória. Possibilidade de isenção de retenção na fonte ao abrigo da Diretiva 90/435/CEE, de 23 de Julho, desde que a participação direta não seja inferior a 10% e seja detida ininterruptamente durante 1 ano, no caso de entidades residentes na UE ou no EEE; Para entidades residentes na Suíça a exigência de participação direta de mínima é de 25% e o prazo é de 2 anos. Dividendos 25 Dispensa de retenção na fonte se a participação direta não for inferior a 10% e for detida ininterruptamente durante o ano anterior à data da colocação à disposição dos lucros. 25 Operações de reporte, cessão de créditos, contas de títulos com garantia de preço e operações similares, bem como ganhos decorentes de operações de swaps cambiais, swaps de taxa de juro, swaps de taxa de juro e divisas e de operações cambiais a prazo. 25 Retenção com natureza de pagamento por conta. 25 Taxa liberatória. 25 Taxa liberatória. Aluguer de equipamentos ou assistência técnica - - Outros rendimentos de capitais 25 Retenção com natureza de pagamento por conta. 25 Taxa liberatória. Rendimentos prediais 25 Retenção com natureza de pagamento por conta. 25 Retenção com natureza de pagamento por conta. Mais-valias (partes sociais) 25 O saldo positivo das mais e menos valias é considerado em metade do seu valor em caso de reinvestimento. 25 - O saldo positivo das mais e menos valias é considerado 50% do seu valor em caso de reinvestimento. 25 Taxa liberatória. Retenção com natureza de pagamento por conta. 35 Taxa liberatória. Mais-valias (imóveis) Rendimentos pagos ou colocados à disposição de contas abertas em nome de um ou mais titulares mas por conta de terceiros não identificados Rendimentos de capitais pagos a entidades não residentes em território português domiciliadas em território sujeito a um regime fiscal mais favorável 35 - - 35 Poderão estar isentas no termos do Estatuto dos Benefícios Fiscais - artigo 27.º do EBF. Taxa liberatória. A lista dos países foi aprovada por Portaria do Ministério das Finanças n.º 292/2011 de 8 de Novembro. (1) Estas tabelas não dispensam a análise das Convenções destinadas a evitar ou atenuar a dupla tributação internacional celebradas com o Estado Português e outros países. O presente guia fiscal destina-se a ser distribuído a clientes e colegas, não devendo ser reproduzido, no seu todo ou em parte, sem a prévia autorização da Patrício, Moreira, Valente & Associados, SROC. O conteúdo deste guia fiscal não deve servir de base a qualquer tomada de decisão sem assistência profissional qualificada. Março, 2013 Patrício, Moreira, Valente & Associados, SROC Av. do Brasil, 15-1º 1749-112 LISBOA T +351 213 553 550 F +351 213 561 952 E [email protected] Rua da Saudade, 132-3º 4150-682 PORTO T +351 222 074 350 F +351 222 081 477 E [email protected] www.rsmi.pt Patrício, Moreira, Valente & Associados, SROC é uma firma independente, membro da RSM International. RSM International é a denominação de uma rede internacional de entidades jurídicas independentes que prestam serviços profissionais de contabilidade e consultoria. RSM International não corresponde, em qualquer jurisdição, a uma entidade legamente reconhecida. Inscrição na Lista dos Revisores Oficiais de Contas (em 11/05/1981) sob o nº 21 Inscrição na Lista de Auditores da CMVM (em 21/02/1992) sob o nº 196 NIPC 501 612 181 Capital Social 108.000€ © RSM Patrício, Moreira & Valente, 2013

Download