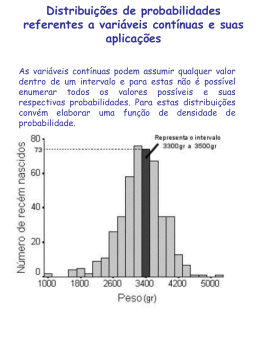

simulação. Finalmente foi feita a análise de probabilidade, para isso utilizou-se a técnica de Monte Carlo. 2.1- O risco e as distribuições de probabilidade A situação de risco pressupõe o conhecimento de um número suficiente de valores observados dos dados, flutuando à volta de um valor médio central, o que possibilita uma estimativa de probabilidade de ocorrência desse valor central entre limites calculados. De acordo com HOWELLS & BAIN (1998), o risco em geral é definido como a probabilidade do retorno efetivo diferir do retorno esperado, o mesmo pode ser medido pelo exame do grau de variação do retorno num determinado período, ou seja, o risco é verificado pelo grau de dispersão dos retornos reais em torno de um valor médio. SHAPE (1978) define o risco como a distribuição de probabilidades dos futuros retornos do investimento. Risco é a variabilidade do retorno, ou instabilidade dos possíveis retornos de um investimento, sendo que o grau de risco é função do valor econômico e da produtividade da cultura. Há uma diferenciação clara entre risco e incerteza, o risco pode ser considerado como uma situação onde os eventuais resultados obedecem a uma distribuição de probabilidade conhecida, e incerteza como uma situação na qual nada se conhece da forma de ocorrência dos resultados. Por isso, o conhecimento e estudo dos conceitos de distribuição de probabilidade são de fundamental importância para a análise de risco. As variáveis econômicas são, por sua própria natureza, aleatórias, pois não se sabe quais serão seus valores senão após observá-las. Desta forma a probabilidade torna-se uma maneira útil de expressar as previsões sobre eventos e resultados econômicos (HILL et al.,1999). Para a definição do tipo de distribuição de probabilidade a ser utilizada, deve-se fazer uso de todas as informações possíveis. Como estas variam de caso para caso, foram estabelecidos vários formatos ou perfis de distribuições, os quais se adequam à maximização do uso das informações sobre a variável que esta sendo objeto de análise. Assim a determinação do tipo de distribuição de probabilidade a ser adotada é um passo importante para derivar o grau de risco de um empreendimento. A primeira distinção entre as distribuições de probabilidades é aquela que divide as variáveis aleatórias em discretas e contínuas. Segundo POULIQUEN (1970), a forma mais simplificada de uma distribuição de probabilidade aleatória é a distribuição discreta. A cada valor da variável aleatória é atribuída uma probabilidade de ocorrência. Esta distribuição é útil quando a variável aleatória pode assumir um pequeno número de resultados. De acordo com GUJARATI (2000), uma variável aleatória continua é a que pode assumir qualquer valor em algum intervalo de valores.As variáveis aleatórias continuas possuem infinitos valores em um intervalo contínuo, assim, não é possível atribuir probabilidades a cada valor particular de X, pois os valores não são numeráveis e a soma das probabilidades de todos os valores deve ser um. Deste modo, a distribuição de probabilidade da distribuição continua é caracterizada por uma função densidade de probabilidade que deve satisfazer as seguintes pressuposições: A) f (x) 0, para todo x, B) f (x) dx = 1, C) f (x) dx = P (a ≤ x ≤ b), para a < b. A primeira condição estabelece a não negatividade das probabilidades, a segunda diz que a probabilidade, dada pela área abaixo da curva, é unitária no intervalo -∞ a + ∞, isto é, para todos os valores possíveis de xi, a terceira condição estabelece que a probabilidade de um valor de Xi ficar entre os pontos a e b é dada pela área abaixo da curva de função de densidade de probabilidade delimitada pelos pontos a e b (MEYER, 1983).

Baixar