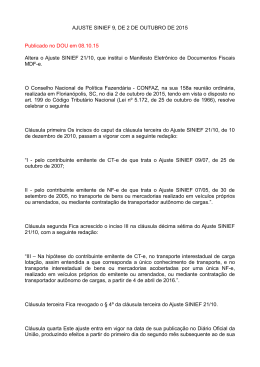

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 10/2015 (09 de Outubro de 2015) 01. CONFAZ ALTERA PRAZO PARA ENVIO DE DADOS SOBRE MOVIMENTAÇÃO DE ESTOQUE O chamado Bloco K do Sistema Público de Escrituração Digital – SPED, ganhou novo prazo para envio em relação às empresas de menor porte. Antes havia a obrigatoriedade de envio por todas as empresas a partir do dia 1º de janeiro de 2016 à Receita Federal, mas agora, por intermédio do Ajuste Sinief nº 8 do Conselho Nacional de Política Fazendária (CONFAZ), somente as indústrias com faturamento igual ou superior a R$ 300 milhões anuais devem cumprir esta obrigatoriedade. Faturamento em 2014 acima de R$ 300 milhões e CNAE's classificados nas divisões de 10 a 32. Data de entrega 01/01/2016 Empresas no Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof) ou a outro regime alternativo a este, independente do faturamento. 01/01/2016 Estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$ 78 milhões. 01/01/2017 Demais estabelecimentos industriais, estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial. 01/01/2018 Condição Confira na íntegra o Ajuste Sinief nº 8/2015 AJUSTE SINIEF 8, DE 2 DE OUTUBRO DE 2015 Publicado no DOU em 08.10.15 Altera o Ajuste SINIEF 02/09, que dispõe sobre a Escrituração Fiscal Digital - EFD. O Conselho Nacional de Política Fazendária – CONFAZ e o Secretário da Receita Federal do Brasil, na 158ª reunião ordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Florianópolis, SC, no dia 2 de outubro de 2015, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte AJUSTE Cláusula primeira Fica alterado o § 7º da cláusula terceira do Ajuste SINIEF 02/09, de 3 de abril de 2009, com a redação que se segue: Página 1 de 5 “§ 7º A escrituração do Livro de Registro de Controle da Produção e do Estoque será obrigatória na EFD a partir de: I - 1º de janeiro de 2016: a) para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a R$300.000.000,00; b) para os estabelecimentos industriais de empresa habilitada ao Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof) ou a outro regime alternativo a este; II – 1º de janeiro de 2017, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00; III - 1º de janeiro de 2018, para: os demais estabelecimentos industriais; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da Classificação Nacional de Atividades Econômicas (CNAE) e os estabelecimentos equiparados a industrial.”. Cláusula segunda Ficam acrescentados os §§8º e 9º à cláusula terceira do Ajuste SINIEF 02/09, com a redação que se segue: “§ 8º Para fins do Bloco K da EFD, estabelecimento industrial é aquele que possui qualquer dos processos que caracterizam uma industrialização, segundo a legislação de ICMS e de IPI, e cujos produtos resultantes sejam tributados pelo ICMS ou IPI, mesmo que de alíquota zero ou isento. (grifo nosso) § 9º Para fins de se estabelecer o faturamento referido no § 7º, deverá ser observado o seguinte: I – considera-se faturamento a receita bruta de venda de mercadorias de todos os estabelecimentos da empresa no território nacional, industriais ou não, excluídas as vendas canceladas, as devoluções de vendas e os descontos incondicionais concedidos; (grifo nosso) II – o exercício de referência do faturamento deverá ser o segundo exercício anterior ao início de vigência da obrigação.”. (grifo nosso) Cláusula terceira Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de novembro de 2015. Página 2 de 5 02. EDITAL DE INATIVAÇÃO JUCEES Nº 01/2015 A Junta Comercial do Estado do Espírito Santo – JUCEES, em cumprimento as disposições contidas no art. 60 da LEI nº 8.934, de 1994, no artigo 32, Inciso II, letra “h” e no artigo 48, todos do Decreto 1.800, de 1996 e na Instrução Normativa nº 5, de 2013, do Departamento de Registro Empresarial e Integração – DREI, CONSIDERANDO – a necessidade de promover a depuração do Cadastro Estadual de Empresas Mercantis; e – a necessidade de disponibilizar a utilização de nomes empresariais; Torna Público que irá proceder ao cancelamento de Empresários e de Sociedades Empresárias que não procederam qualquer arquivamento na JUCEES, no período de 10(dez) anos, contados da data do último arquivamento, no termos do presente Edital. Clique aqui e confira o Edital de Cancelamento. Poderão ser inativadas cerca de 9(nove) mil empresas, caso os responsáveis pela mesma não seguirem as orientações do Edital. O prazo para arquivamento das comunicações de funcionamento ou de paralisação de atividades, bem como qualquer alteração nos dados das empresas relacionadas será até o dia 30.11.2015. A relação das empresas a serem inativadas poderá ser visualizada no link Inativação/Reativação no site da JUCEES. As empresas canceladas com base no art. 60 da Lei 8.924/1994 perderão a proteção ao nome empresarial e poderão ter suas inscrições tributárias suspensas. Fonte: Site CRC-ES Página 3 de 5 03. ICMS/ES - Empresas Credenciadas como Substituição Tributária - Critérios para Cálculo Portaria SEFAZ nº 42-R, de 07.10.2015 - DOE ES de 08.10.2015 Estabelece critérios para cálculo do ICMS-ST para as empresas credenciadas como substitutas tributárias que estejam localizadas neste Estado. A Secretária de Estado da Fazenda, no uso das atribuições que lhe confere o art. 98, II, da Constituição Estadual, e Considerando o contido no processo nº 71816720; Resolve: Art. 1º Os contribuintes credenciados como substitutos tributários devem apurar o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação incidente sobre as operações sujeitas ao regime de Substituição Tributária - ICMS-ST -, por ocasião das saídas internas, na forma estabelecida nesta portaria. Art. 2º Por ocasião das saídas internas, o ICMS-ST será calculado da seguinte forma: I - a base de cálculo para retenção do imposto - BCR -, relativa à substituição tributária, será o valor da operação praticada pelo contribuinte credenciado na forma desta Portaria, acrescido do IPI, quando for o caso, do valor do frete ou carreto, quando não incluído no preço e demais despesas acessórias debitadas ao comprador, adicionando-se a respectiva margem de valor agregado original - MVA - prevista no Anexo V do RICMS/ES; II - nas operações com mercadorias que tenham preço máximo ao consumidor - PMC - sugerido pelo fabricante, este será a base de cálculo para retenção do ICMS-ST; III - existindo preço a consumidor final - PCF -, constante dos Anexos V -A e V -B, este será a base de cálculo para retenção do ICMS-ST; IV - sobre a base de cálculo apurada na forma dos incisos anteriores, aplicar-se-á a alíquota interna vigente neste Estado; e V - do montante do imposto calculado na forma dos incisos I a IV, será deduzido o imposto destacado na sua operação própria. § 1º O recolhimento do valor do imposto apurado em favor deste Estado será realizado por meio de Página 4 de 5 Documento Único de Arrecadação - DUA -, utilizando-se o código de receita 138-4. § 2º As operações de que trata esta Portaria deverão ser registradas nas colunas próprias dos livros Registro de Entradas de Mercadorias, Registro de Saídas de Mercadorias e Registro de Apuração do ICMS. Art. 3º Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de novembro de 2015. Vitória, 07 de outubro de 2015. ANA PAULA VITALI JANES VESCOVI Secretária de Estado da Fazenda Fonte: Editorial IOB Vitória-ES, 09 de Outubro de 2015. Gustavo Bernardes Analista Contábil CRC-ES 018.280/O-2 Raphael Martins Analista Contábil CRC-ES 017.710/O-0 Página 5 de 5 Victor Lima Analista Contábil CRC-ES 017.308/O-0

Baixar