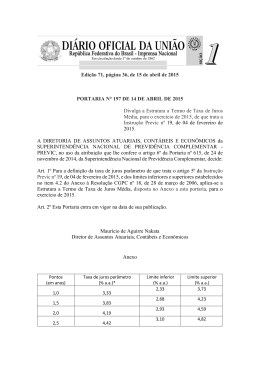

MP Nº. 563/2012 QUESTÕES POLÊMICAS SOBRE AS ALTERAÇÕES NO MÉTODO PRL Redação Antiga Nova Redação Art. 18. (...). II- Método do Preço de Revenda Menos Lucro – PRL: definido como a média aritmética dos preços de revenda dos bens ou direitos, diminuídos: (...) Art. 18. (...). II- Método do Preço de Revenda Menos Lucro – PRL: definido como a média aritmética ponderada dos preços de venda, no País, dos bens, direitos ou serviços importados, em condições de pagamento semelhante e calculados conforme a metodologia a seguir: (...) Nova redação traz a aplicação da média aritmética ponderada (estava previsto apenas na IN SRF nº. 243/02); Menciona expressamente a aplicabilidade do método a operações de serviços; Redação Antiga Nova Redação Art. 18. (...). II- Método do Preço de Revenda Menos Lucro – PRL: definido como a média aritmética dos preços de revenda dos bens ou direitos, diminuídos: (...) Art. 18. (...). II- Método do Preço de Revenda Menos Lucro – PRL: definido como a média aritmética ponderada dos preços de venda, no País, dos bens, direitos ou serviços importados, em condições de pagamento semelhante e calculados conforme a metodologia a seguir: (...) Restringe o preço parâmetro aos preços de venda no País – Questão: os preços de produtos exportados não poderiam ser considerados como preço de venda no país? Os preços tem que observar condições de pagamento semelhantes – Questão: prazo para pagamento ou qualquer outro tipo de condição? PREÇO PARÂMETRO – IN x Lei Introduz a sistemática de cálculo da IN SRF nº. 243/02 (preço parâmetro é determinado em função da proporção do custo do bem importado no custo total do bem produzido); Nesta sistemática, o conceito de valor agregado não é considerado; Seria possível dizer que, ao trazer para a Lei a metodologia de cálculo da IN, estaria sendo admitida a ilegalidade deste ato infra legal para o passado (discussão Lei x IN) ?; Jurisprudência judicial: duas decisões desvaforáveis (TR3 – Ap. Cível nº. 275301, Ap. MS nº. 277138) e uma favorável (TRF3 – Ap. MS nº. 316016). Jurisprudência administrativa: uma decisão favorável e uma contrária (processo nº16327.000590/2004-60). Redação para o cálculo do preço parâmetro a)preço líquido de venda - a média aritmética ponderada dos preços de venda do bem, direito ou serviço produzido, diminuídos dos descontos incondicionais concedidos, dos impostos e contribuições sobre as vendas e das comissões e corretagens pagas; b)percentual de participação dos bens, direitos ou serviços importados no custo total do bem, direito ou serviço vendido - a relação percentual entre o custo médio ponderado do bem, direito ou serviço importado e o custo total médio ponderado do bem, direito ou serviço vendido, calculado em conformidade com a planilha de custos da empresa; Redação para o cálculo do preço parâmetro c) participação dos bens, direitos ou serviços importados no preço de venda do bem, direito ou serviço vendido - aplicação do percentual de participação do bem, direito ou serviço importado no custo total, apurada conforme a alínea “b”, sobre o preço líquido de venda calculado de acordo com a alínea “a”; d) margem de lucro - a aplicação dos percentuais previstos no § 12, conforme setor econômico da pessoa jurídica sujeita ao controle de preços de transferência, sobre a participação do bem, direito ou serviço importado no preço de venda do bem, direito ou serviço vendido, calculado de acordo com a alínea “c”; e Redação para o cálculo do preço parâmetro e) preço parâmetro - a diferença entre o valor da participação do bem, direito ou serviço importado no preço de venda do bem, direito ou serviço vendido, calculado conforme a alínea “c”, e a “margem de lucro”, calculada de acordo com a alínea “d”; PREÇO PARÂMETRO – Frete, Seguro, Tributos na Importação e Demais Gastos Aduaneiros O parágrafo 6º do artido 18 da Lei nº 9.430/96 deliberava que: “Integram o custo, para efeito de dedutibilidade, o valor do frete e do seguro, cujo ônus tenha sido do importador e os tributos incidentes na importação”; Frete, seguro e tributos deveriam compor então o preço praticado; Discussão era se deveríamos considerar fretes e seguros contratados com terceiros; PREÇO PARÂMETRO – Frete, Seguro, Tributos na Importação e Demais Gastos Aduaneiros § 6o Não integram o custo, para efeito do cálculo disposto na alínea "b" do inciso II do caput, o valor do frete e do seguro, cujo ônus tenha sido do importador, desde que tenham sido contratados com pessoas: I - não vinculadas; e II - que não sejam residentes ou domiciliadas em países ou dependências de tributação favorecida, ou que não estejam amparados por regimes fiscais privilegiados. § 6o-A. Não integram o custo, para efeito do cálculo disposto na alínea "b" do inciso II do caput, os tributos incidentes na importação e os gastos no desembaraço aduaneiro. PREÇO PARÂMETRO – Frete, Seguro, Tributos na Importação e Demais Gastos Aduaneiros Com o advento da MP 563, para efeitos do cálculo da proporção (apuração do preço parâmetro) mencionada no item b, não integram o custo o valor do frete e do seguro cujo ônus tenha sido do importador; Exceção: frete e seguro contratados com PJ vinculada ou residente ou domiciliada em país ou dependência de tributação favorecida ou amparada por regime fiscal privilegiado; Também não integram o custo, para efeitos do cálculo do preço parâmetro, os tributos incidentes na importação e os gastos no desembaraço aduaneiro; PREÇO PARÂMETRO – Frete, Seguro, Tributos na Importação e Demais Gastos Aduaneiros Clara redução do valor do preço parâmetro – (contrário ao contribuinte); A Medida Provisória prevê a exclusão destes valores na apuração do preço parâmetro e silencia-se quanto ao preço praticado Questão: •O contribuinte pode excluir estes valores também de seu preço praticado? •A revenda pura, se comparado com o método anterior – PRL 20 (IN 243) – o contribuinte perde ou ganha? PREÇO PARÂMETRO – Exemplos de Cálculos IN 243/02 DADOS: PREÇO PRATICADO Custo de Aquisição: Valor de Aquisição MP 563/12 (a) Valor de Aquisição 1.000,00 1.000,00 100,00 - 1.000,00 (a) (b) 100,00 (b) (c) Frete 50,00 - Frete 50,00 (c) (d) Seguro 50,00 - Seguro 50,00 (d) 1.200,00 1.000,00 I.I. TOTAL Custos internos: Custo do Prod. Final 1.200,00 0,00 1.200,00 PREÇO PRATICADO (e) = (a+b+c+d) PREÇO PARÂMETRO (f) (g)= (e)+(f) Revenda: Preço de Venda Bruto (l) = (h) - (i) - (j) - (k) (m) = (a)/(a+f) 2.000,00 (h) 100,00 (i) (n) = (m)*(l) IPI Desc. Incondicionais 640,00 200,00 Preço de Venda Líquido 1.060,00 1.060,00 % Participação - 100% % Preço de Venda Líquido - 1.060,00 Margem de lucro (i) 360,00 - (p) = (n)*(20%) Margem de lucro (ii) - 212,00 (q) = (l)-(o) // (n) - (p) PREÇO PARÂMETRO 700,00 848,00 (o) = ((h) - (k))*20% ICMS, PIS e COFINS I.I. (j) (k) Ajuste 500,00 152,00 PREÇO PARÂMETRO – Margens de Lucro §12. As margens a que se refere a alínea “d” do inciso II do caput serão aplicadas de acordo com o setor da atividade econômica da pessoa jurídica brasileira sujeita aos controles de preços de transferência e incidirão, independentemente de submissão a processo produtivo ou não no Brasil, nos seguintes percentuais: PREÇO PARÂMETRO – Margens de Lucro Quarenta por cento, para os setores de: a) fabricação de produtos farmoquímicos e farmacêuticos; b) fabricação de produtos do fumo; c) fabricação de equipamentos e instrumentos ópticos, fotográficos e cinematográficos; d) comércio de máquinas, aparelhos e equipamentos para uso odontomédico-hospitalar; e) extração de petróleo e gás natural; e f) fabricação de produtos derivados do petróleo; PREÇO PARÂMETRO – Margens de Lucro Trinta por cento para os setores de: a) fabricação de produtos químicos; b) fabricação de vidros e de produtos do vidro; c) fabricação de celulose, papel e produtos de papel; e d) metalurgia; e Vinte por cento para os demais setores. Questão: Como fica a discussão do bem importado a granel (comprimido) que é embalado para venda (blister)? PREÇO PARÂMETRO – Margens de Lucro § 13. Na hipótese em que a pessoa jurídica desenvolva atividades enquadradas em mais de um inciso do § 12, deverá ser adotada para fins de cálculo do PRL a margem correspondente ao setor da atividade para o qual o bem importado tenha sido destinado, observado o disposto no § 14. § 14. Na hipótese de um mesmo bem importado ser revendido e aplicado na produção de um ou mais produtos, ou na hipótese de o bem importado ser submetido a diferentes processos produtivos no Brasil, o preço parâmetro final será a média ponderada dos valores encontrados mediante a aplicação do método PRL, de acordo com suas respectivas destinações. PREÇO PARÂMETRO – Momento do Cálculo § 15. No caso de ser utilizado o método PRL, o preço parâmetro deverá ser apurado considerando os preços de venda no período em que os produtos forem baixados dos estoques para resultado. O cálculo do PRL será feito apenas no momento em que houver a baixa do bem contra resultado. Questões: Se a importação ocorrer em dezembro de 2013 e a respectiva revenda ocorrer em 2014, pode-se optar pelo método PRL... Como fica a DIPJ? Como compatibilizar este dispositivo com o artigo 45 da Lei nº. 10.637/02 (contabilização do ajuste no estoque)? PREÇO PARÂMETRO – Momento do Cálculo Art. 45. Nos casos de apuração de excesso de custo de aquisição de bens, direitos e serviços, importados de empresas vinculadas e que sejam considerados indedutíveis na determinação do lucro real e da base de cálculo da contribuição social sobre o lucro líquido, apurados na forma do art. 18 da Lei nº 9.430, de 27 de dezembro de 1996, a pessoa jurídica deverá ajustar o excesso de custo, determinado por um dos métodos previstos na legislação, no encerramento do período de apuração, contabilmente, por meio de lançamento a débito de conta de resultados acumulados e a crédito de: I - conta do ativo onde foi contabilizada a aquisição dos bens, direitos ou serviços e que permanecerem ali registrados ao final do período de apuração; ou II - conta própria de custo ou de despesa do período de apuração, que registre o valor dos bens, direitos ou serviços, no caso de esses ativos já terem sido baixados da conta de ativo que tenha registrado a sua aquisição. PREÇO PARÂMETRO – Momento do Cálculo § 15. No caso de ser utilizado o método PRL, o preço parâmetro deverá ser apurado considerando os preços de venda no período em que os produtos forem baixados dos estoques para resultado. E se parte dessa importação de 2013 for vendida apenas em 2015? Apurarse-á dois preços parâmetros (2014 e 2015) para o mesmo bem importado em dezembro de 2013, haja vista sua baixa do estoque ter ocorrido em dois períodos bases distintos? Obrigado Alexandre Tróia Menezes da Silva – [email protected]

Baixar