☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

poced - Núcleo de Património • NP

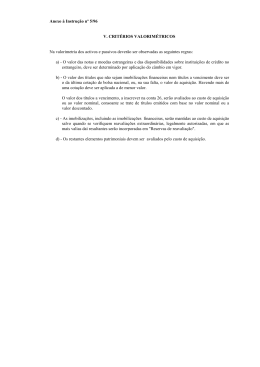

Anexo à Instrução nº 5/96 V. CRITÉRIOS VALORIMÉTRICOS Na

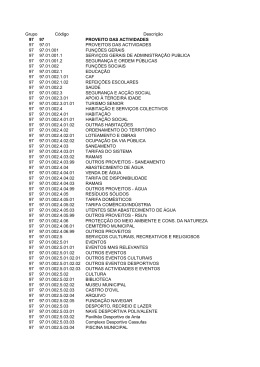

Grupo Código Descrição 97 97 PROVEITO DAS ACTIVIDADES 97

第三十條第二款所指的附件四

12A_gr3_apr2.

Actividades realizadas na UC de Tópicos de Informática

Diapositivo 1 - ADM

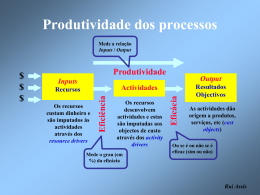

MCF - Rui Assis Homepage

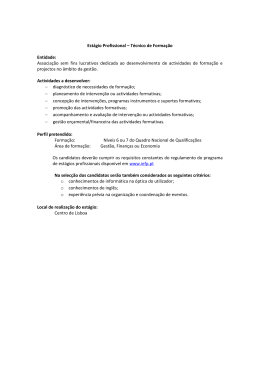

Estágio Profissional – Técnico de Formação Entidade: Associação

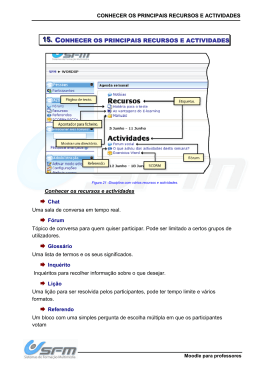

Moodle - Conhecer os recursos actividades

Lista de Projectos Informação e Comunicação