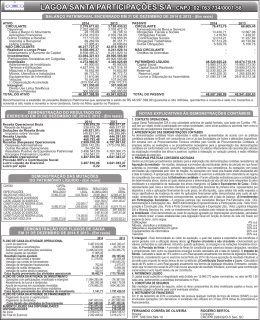

12 MAR 2015 BELO HORIZONTE +02 #.# )'05 5#06 #0 +02# '/$#.# #.#)'05 5#06#0 #0# # +0&Ó564+# &' '/$ # 5# 0+4' %02, de compatibilizar sua carteira de empréstimos e financiamentos com a RELATÓRIO DA ADMINISTRAÇÃO maturação dos investimentos realizados no passado e com a aquisição Prezados Senhores, A Administração da Indústria de Embalagens Santana S.A. – INPA de novos equipamentos. Para 2015, a Companhia executará diversas (“Companhia”) submete a apreciação dos Senhores Acionistas, ações de manutenção, para mantermos a total operacionalidade das Clientes, Fornecedores, Comunidade Financeira, Colaboradores e à plantas. E ainda continuará, em fase final e de menor monta, os Sociedade em geral o Relatório da Administração e as Demonstrações investimentos: - No inicio de uma melhoria operacional para a máquina Financeiras de 31 de dezembro de 2014, acompanhadas do relatório de papel da unidade de Uberaba; e - Em atualização e upgrades nos dos Auditores Independentes. Mensagem da Administração: Em 2014, equipamentos existentes, cristalizando as diversas oportunidades de após um fraco desempenho nos primeiros cinco meses, a Companhia aumento de produtividade; RESPONSABILIDADE SOCIAL e iniciou um processo de reestruturação interna com redesenho e DESENVOLVIMENTO PROFISSIONAL - As ações de reconfiguração de seus controles internos, trabalhando na redução de Responsabilidade Social, parte integrante da cultura da INPA, refugo e no aumento de produtividade, incrementando o corte de custos, envolveram ações voluntárias da Companhia que abrangem boa parte que atrelado à queda de preço de nossa principal matéria-prima, aparas de seus colaboradores e as comunidades em que atua. O mais significativo de papelão ondulado, e uma recuperação em nossos preços de venda, esforço nesse sentido é a manutenção do Centro Integrado de trouxeram de volta resultados consistentes e positivos, mesmo com a Desenvolvimento do Trabalhador Dirceu de Oliveira Martins, em retração de mercado informado pela ABPO – Associação Brasileira parceria com o SESI/SENAI, que é destinado ao treinamento, a formação de Papelão Ondulado, recompondo sua margem no segundo semestre profissional e capacitação dos nossos líderes, a escola para os filhos dos do ano, mantendo assim, sua participação em torno de 4%. A INPA colaboradores e da comunidade, atividades esportivas e culturais. encerrou 2014 com a consolidação de importantes avanços, GOVERNANÇA CORPORATIVA - Visando assegurar o seu confirmados através dos resultados alcançados, onde destacamos: - desenvolvimento perene, a Companhia vem promovendo contínuo Aumento de 6,5% na Receita Operacional Bruta, como decorrência aprimoramento do seu modelo de gestão do negócio. do crescimento do preço médio e do esforço de vendas no segundo RELACIONAMENTO COM AUDITORES INDEPENDENTES semestre. - Manutenção do nível de EBITDA (Lajida – Lucro Antes Em atendimento à Instrução CVM no. 381/2003, informamos que a dos Juros, Impostos, Depreciação e Amortização), em comparação INPA tem como política de atuação não contratar os Auditores com o ano anterior. Em continuidade ao processo de reestruturação Independentes em serviços de consultoria que possam gerar conflito de financeira iniciado em 2011, contratamos em Julho de 2014 uma operação de capital de giro no valor de R$ 20 milhões. Com uma interesse, perda de objetividade ou independência do auditor no seu administração mais eficiente do seu caixa, que possibilitou uma melhor relacionamento com a Companhia. No decorrer do exercício de 2014 gestão dos custos financeiros, eliminamos a necessidade de obtenção não foram contratados junto aos nossos Auditores Independentes serviços de linhas de curto prazo para a rolagem de empréstimos e não relacionados à auditoria. DECLARAÇÃO DA DIRETORIA financiamentos. A INPA dará seguimento a sua estratégia financeira Nos termos da Instrução CVM no. 480/2009, os Diretores da Companhia BALANÇOS PATRIMONIAIS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 - (Em milhares de reais) ATIVO 2014 2013 PASSIVO 2014 2013 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa ......... 36.146 63.302 Fornecedores ......................................... 36.284 45.149 Contas a receber de clientes ............ 88.500 72.216 Empréstimos e financiamentos ........... 58.596 49.952 Estoques ............................................. 28.435 35.886 Dividendos e juros s/ capital próprio .. 2.128 129 Depósitos vinculados ........................ 1.584 1.507 Obrigações sociais ................................ 9.043 8.221 Tributos a compensar ....................... 3.233 2.572 Obrigações fiscais ................................ 6.297 14.961 2.506 2.649 Outras contas a receber ................... Provisões para IRPJ e CSLL ............... 610 160.404 178.132 5.248 2.697 Operações com terceiros .................... NÃO CIRCULANTE 118.206 121.109 Impostos e contribuições diferidos .... 123 NÃO CIRCULANTE Depósitos judiciais ............................ 13.459 13.267 Fornecedores ......................................... 2.145 3.115 Imobilizado ........................................ 235.733 248.169 Empréstimos e financiamentos ........... 143.935 182.490 390 3.991 Intangível ........................................... Obrigações fiscais ................................ 1.492 584 249.582 265.550 Impostos e contribuições diferidos ..... 19.177 19.177 13.331 13.218 Provisão para processos judiciais ....... 180.080 218.584 PATRIMÔNIO LÍQUIDO Capital social ......................................... 55.000 55.000 Ajustes de avaliação patrimonial ....... 36.236 36.236 20.464 12.753 Reservas de lucros ................................ 111.700 103.989 409.986 443.682 TOTAL DO ATIVO ......................... 409.986 443.682 TOTAL DO PASSIVO ......................... As notas explicativas anexas são parte integrante das demonstrações contábeis. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Exercícios findos em 31 de dezembro de 2014 e 2013 - (Em milhares de reais) declaram que revisaram, discutiram e concordam com estas Demonstrações Financeiras e com as opiniões expressas no parecer dos Auditores Independentes, referente às mesmas. CONCLUSÃO E PERSPECTIVAS - O mercado projeta um crescimento não superior a 2%. Alinhado ao baixo crescimento do PIB e amparado num aumento na taxa de desemprego, o crescimento industrial do setor deve se manter em níveis baixos, com pouco estímulo ao consumo das famílias e a menor incorporação ao mercado de novos consumidores. Apesar do cenário macroeconômico para 2015 não ser favorável, estamos confiantes que as metas estabelecidas pela Companhia para esse período, serão cumpridas, corroborando com os planos de expansão de vendas e ajuste de preços. A Administração da Companhia continuará realizando grande esforço de redução dos custos e despesas operacionais, visando à melhoria do resultado e do EBITDA, conforme já operacionalizado no 2º semestre de 2014. Além disso, não é menor o esforço na gestão do capital de giro e do caixa, de forma a manter um nível confortável para a sua operação em 2015. As dívidas de curto prazo, de nossas principais operações de financiamento, estão sendo renegociadas, visando alongar o perfil da mesma. Nosso modelo de negócio continuará focado na ampliação de vendas de papelão ondulado, enquanto as demais áreas de produção e “supply chain”, se voltarão para o aumento da eficiência industrial e redução de custos. AGRADECIMENTOS - A Administração da INPA agradece aos seus Acionistas, Clientes, Fornecedores, Parceiros e à Sociedade em geral, pelo apoio e confiança depositada na Companhia neste ano de 2014. Em especial, agradece também aos seus Colaboradores, cuja dedicação constante contribui para a realização do nosso trabalho e o reconhecimento pelos nossos clientes, renovando a confiança no empenho para superação dos desafios que se apresentam. A Administração, Rio de Janeiro, 05 de Março de 2015. DEMONSTRAÇÃO DOS RESULTADOS Exercícios findos em 31 de dezembro de 2014 e 2013- (Em milhares de reais, exceto o lucro (prejuízo) por lote de mil ações, expresso em reais) 2014 2013 Receita operacional bruta ............. 487.248 457.330 (-) Deduções da receita bruta ......... (102.010 ) (104.861 ) Receita líquida ................................. 385.238 352.469 (274.614 ) (240.075 ) (-) Custo dos produtos vendidos ...... Lucro bruto ...................................... 110.624 112.394 Despesas/receitas operacionais: Despesas com transportes ............... (31.356 ) (30.563 ) Despesas comerciais ........................ (18.009 ) (16.121 ) Despesas administrativas e gerais .. (21.248 ) (20.752 ) Despesas financeiras ........................ (31.554 ) (28.576 ) Receitas financeiras ......................... 5.392 3.863 Despesas tributárias .......................... (1.379 ) (10.322 ) Despesas não recorrentes ................ (15.533 ) 582 206 Outras receitas operacionais ........... (97.572 ) (117.798 ) Total despesas/receitas operacionais .. Lucro (prejuízo) antes dos impostos ..... 13.052 (5.404 ) (5.341 ) 123 Imposto de renda e contribuição social ..... Lucro (prej.) do exerc. após impostos .. 7.711 (5.281 ) Ajuste juros s/ cap. próprio (Delib. 2.353 3.559 207/96 CVM) ..................................... / EDITAIS 19 HOJE EM DIA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA 31 de dezembro de 2014 e 2013 - (Em milhares de reais) 2014 2013 Atividades Operacionais Lucro (prejuízo) líquido do exercício .. 10.064 (1.722 ) Ajustes por Juros, encargos e variações monetárias/cambiais líquidos .......... 23.809 21.154 Depreciação e amortização ............ 19.457 16.634 Despesas não recorrentes ................ 15.533 Despesas tributárias .......................... 1.379 10.322 Provisões para IRPJ e CSLL ........... 5.341 (123 ) Constituição de provisão para 2.664 985 devedores duvidosos ......................... 62.714 62.783 Atividades Operacionais (Aumento)/redução do contas a receber de clientes ........................... (18.948 ) 6.995 (Aumento)/redução dos estoques .... 7.451 (10.128 ) (Aumento)/redução dos imps. a recuperar . (661 ) 1.515 Aumento nas outras contas a receber .. (126 ) (1.669 ) Aumento/(redução)dos fornecedores ... (9.836 ) 13.163 Redução dos impostos, taxas e contribs. .. (14.095 ) (25.581 ) Aumento das provisões de férias e encargos sociais ............................. 821 847 2.664 1.155 Aumento das outras contas a pagar .... Caixa Líquido Gerado Pelas Atividades Operacionais ................. 29.984 49.080 Atividades de Investimentos (7.065 ) (27.336) Aumento do ativo imobilizado e intangível .. Caixa Líquido Gerado Pelas Atividades de Investimentos ........... (7.065) (27.336) Atividades de Financiamentos Aumento (redução) dos empréstimos e financiamentos ....... (50.075) 32.362 (5.043) Juros sobre capital próprio e divids. pagos .. Caixa Líquido Gerado Pelas (50.075 ) 27.319 Atividades de Financiamentos ........ Aumento (redução) Líquido de Caixa e Equivalentes de Caixa ... (27.156) 49.063 Caixa e equivalentes de caixa no início do exercício ....................... 63.302 14.239 Caixa e equivalentes de caixa 36.146 63.302 no fim do exercício .......................... Aumento (redução) Líquido de Caixa e Equivalentes de Caixa ....... (27.156) 49.063 As notas explicativas anexas são parte integrante das demonstrações contábeis. DEMONSTRAÇÃO DO VALOR ADICIONADO 31 de dezembro de 2014 e 2013 - (Em milhares de reais) 2014 2013 Receita Receita de vendas, vendas canceladas, demais receitas ................................. 479.436 448.464 (2.664 ) (985 ) Provisão p/ créditos de liquidação duvidosa . 476.772 447.479 Insumos adquiridos de terceiros Custo dos produtos vendidos ............ (211.188 ) (202.587 ) Materiais, energia, serviços de (91.010 ) (104.644) terceiros e outros .............................. (302.198 ) (307.231) Valor adicionado bruto ................... 174.574 140.248 Depreciações e amortizações ......... (19.457) (16.634) 155.117 123.614 Valor adicionado líquido .................. Valor adicionado recebido de terceiros Receitas financeiras ......................... 5.392 3.863 651 204 Outras receitas .................................. 6.043 4.067 Lucro (prejuízo) líquido do exercício .... 10.064 (1.722) Lucro (prejuízo) por lote de mil ações .. 182.98 (31,31 ) As notas explicativas anexas são parte integrante das demonstrações contábeis. identificadas com base em novos assuntos ou decisões de tribunais. Ajustes de Reserva de 161.160 127.681 k. Demais ativos e passivos circulantes e não circulantes - Um ativo Valor adicionado a distribuir .......... Capital Avaliação Reserva Reserva Retenção de Resultados é reconhecido no balanço, quando for provável que seus benefícios Distribuição do valor adicionado Social Patrimonial Legal Especial Lucro Acumulados Total econômicos futuros serão gerados em favor da Sociedade e seu custo, Colaboradores 41.991 38.871 Saldos em 31/12/2012 ............................. 45.000 36.236 867 3.468 23.699 109.270 ou valor, puder ser mensurado com segurança. Um passivo é reconhecido Remuneração direta ......................... 8.870 7.780 Aumento de capital ................................ 10.000 (10.000 ) - no balanço quando a Sociedade possui uma obrigação legal, ou constituída Benefícios .......................................... resultado de um evento passado, sendo provável, que um recurso FGTS .................................................. 2.859 3.178 Prejuízo do exercício ............................. (1.722) (1.722 ) como econômico seja requerido para liquidá-lo. As provisões são registradas 53.720 49.829 Juros sobre capital próprio ..................... (3.559) (3.559 ) tendo como base as melhores estimativas do risco envolvido. Os ativos taxas e contribuições Reversão de reservas ............................. (5.281 ) 5.281 - e passivos são classificados como circulantes quando sua realização, ou Impostos, Federais ............................................. 54.916 37.636 Saldos em 31/12/2013 ............................. 55.000 36.236 867 3.468 8.418 103.989 liquidação é provável que ocorra nos próximos doze meses. Caso contrário, Estaduais ............................................ 7.244 5.410 Lucro do exercício ................................. 10.064 10.064 são demonstrados como não circulantes. Municipais ......................................... 41 110 Juros sobre capital próprio ..................... (2.353) (2.353 ) l. Impairment de ativos não financeiros - Os ativos que estão sujeitos à 62.201 43.156 Constituição de Reserva de Lucros ....... 503 2.013 5.195 (7.711) - amortização são revisados para a verificação de impairment sempre Remuneração do capital de terceiros eventos, ou mudanças nas circunstâncias indicarem que o valor Juros ................................................... 29.201 30.283 55.000 36.236 1.370 5.481 13.613 111.700 que Saldo em 31/12/2014 ............................... contábil pode não ser recuperável. Uma perda por impairment é Aluguéis ............................................. 5.974 6.135 As notas explicativas anexas são parte integrante das demonstrações contábeis. reconhecida pelo valor ao qual, o valor contábil do ativo excede seu 35.175 36.418 recuperável. Este último é o valor mais alto entre o valor justo de Remuneração do capital próprio são convertidos para a moeda funcional (o Real) usando-se a taxa de valor NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS um ativo, menos os custos de venda e o seu valor em uso. Para fins de 10.064 (1.722 ) câmbio vigente na data do balanço. Os ganhos e perdas resultantes avaliação do impairment, os ativos são agrupados nos níveis mais baixos, Lucro (prejuízo) do exercício ......... 31 de dezembro de 2014 e 2013 - (Em milhares de reais) 1. Contexto Operacional - A INPA – Indústria de Embalagens da atualização desses ativos e passivos verificados entre a taxa de para os quais existam fluxos de caixa identificáveis separadamente 161.160 127.681 Santana S.A. é uma sociedade anônima de capital fechado, câmbio vigente na data da transação e os encerramentos do exercício (Unidades Geradoras de Caixa (UGC)). Em 31 de dezembro de 2014, As notas explicativas anexas são parte integrante das demonstrações contábeis. constituída por escritura pública em 13 de abril de 1961. A Sociedade são reconhecidos como receitas ou despesas financeiras no resultado. por intermédio das avaliações ocorridas, não foram identificados indícios desses depósitos judiciais. Assim, o saldo registrado nesta rubrica tem por objetivo a fabricação, comercialização, importação e e. Provisão para créditos de liquidação duvidosa - É apresentada de redução do valor recuperável dos ativos não financeiros. exportação de papéis, caixas e outros produtos elaborados à base de como redução das contas a receber de clientes e constituída em m. Lucro (prejuízo) básico e diluído por ação - A Sociedade efetua reflete o direito da Sociedade. considerado suficiente pela Administração, para fazer face os cálculos do lucro (prejuízo) básico e diluído por lote de mil ações papel e papelão ondulado. Suas unidades operacionais estão montante eventuais perdas na realização das contas a receber. o número médio ponderado de ações totais, durante o período 6. Tributos a Compensar localizadas no Estado de Minas Gerais, nos municípios de Pirapetinga af. Estoques custo dos estoques é determinado usando o custo médio utilizando ao resultado, conforme pronunciamento técnico CPC 41. Referem-se, principalmente, aos créditos de PIS, COFINS e ICMS, e Uberaba, mantendo escritórios para fins comerciais na cidade do de aquisição,- Onão excedendo o seu valor de mercado. As provisões correspondente n. Demonstrações dos fluxos de caixa e do valor adicionado - As originados das aquisições de ativo imobilizado, e ao IRPJ e CSLL Rio de Janeiro – RJ e na cidade de São Paulo – SP. para estoques de baixa rotatividade ou obsoletos são constituídas quando demonstrações dos fluxos de caixa foram preparadas e estão pagos a maior, por antecipação, referentes a exercícios anteriores. 2. Apresentação das Demonstrações Contábeis e Principais consideradas necessárias pela Administração da Sociedade. de acordo o pronunciamento contábil CPC 03 - Os tributos a compensar são assim demonstrados, em 31 de dezembro: Práticas Contábeis g. Imobilizado - O ativo imobilizado é registrado ao custo de aquisição apresentadas 2.1 Apresentação das Demonstrações Contábeis - As e corrigido monetariamente até 31 de dezembro de 1995, acrescido Demonstração dos Fluxos de Caixa. As demonstrações do valor 2014 2013 demonstrações contábeis são de responsabilidade da Administração de reavaliações de terrenos e edificações em 2000 e 2004, e de adicionado foram preparadas e estão apresentadas de acordo o Circulante Circulante da Sociedade, elaboradas de acordo com as práticas contábeis equipamentos industriais e veículos em 2005. As taxas de depreciação pronunciamento contábil CPC 09 - Demonstração do Valor Adicionado. ICMS s/ aquisição de imobilizado ... 457 776 adotadas no Brasil, com observância dos dispositivos constantes da da conta de equipamentos industriais são variáveis em função da 3. Contas a receber de clientes CSSL e IRPJ a recuperar ................. 1.104 1.104 Lei das Sociedades por Ações, nº 6.404/76, sendo adotadas em 31 de reavaliação dos bens, tendo sido ampliada sua vida útil média, trazendo Os créditos operacionais são assim demonstrados, em 31 de dezembro: PIS e COFINS a recuperar .............. 594 594 dezembro de 2008 as alterações introduzidas pela Lei nº 11.638/07 como consequência uma taxa de depreciação média inferior a 10% IPI a recuperar ................................. 407 e Medida Provisória nº 449/08 (convertida na Lei nº 11.941/09), a.a.. A depreciação dos demais bens é calculada pelo método linear, 2014 2013 671 98 Outros ................................................ pronunciamentos, orientações e interpretações emitidas pelo Comitê com base na vida útil estimada dos bens, e apropriada ao resultado Clientes - Duplicatas a receber ....... 97.766 78.818 Total ................................................... 3.233 2.572 de Pronunciamentos Contábeis (CPC). Os valores são apresentados do exercício. O valor do imobilizado, deduzido das depreciações, não (-) Perdas de clientes ....................... (9.266) (6.602 ) em Reais, moeda funcional e de apresentação, e todos estão supera o valor provável de recuperação determinado com base nos Total ................................................... 88.500 72.216 7. Outras Contas a Receber demonstrados em milhares de reais, exceto quando indicado de resultados futuros das operações da Sociedade. Um item de São assim demonstrados, em 31 de dezembro: é baixado quando vendido ou quando nenhum benefício outra forma. As políticas, práticas e critérios contábeis foram imobilizado 4. Estoques 2014 2013 econômico futuro for esperado do seu uso ou venda. Eventual ganho consistentemente adotados no preparo dessas demonstrações ou perda resultante da baixa do ativo (calculado como sendo a Os estoques são assim demonstrados, em 31 de dezembro: Importações em andamento ........... 908 929 contábeis nos exercícios apresentados. Não existem normas e diferença entre o valor líquido da venda e o valor contábil do ativo) 2014 2013 Adiantamentos a funcs. e fornecedores ... 490 268 interpretações emitidas e ainda não adotadas que possam, na opinião são incluídos na demonstração do resultado no exercício em que o Matérias primas e mat. intermediários .... 9.603 16.547 Despesas pagas antecipadamente ... 820 722 7.163 6.148 da Administração, ter impacto significativo no resultado ou no ativo for baixado. O valor residual e vida útil dos ativos e os métodos Produtos acabados ............................ Valores a receber ............................. 288 730 10.301 11.733 patrimônio divulgado pela Sociedade. 2.506 2.649 Total ................................................... de depreciação são revistos no encerramento de cada exercício, e Material de reposição ....................... Outros materiais em estoque ........... 1.368 1.458 2.2 Principais Práticas Contábeis - As principais práticas e ajustados de forma prospectiva, quando for o caso. 28.435 35.886 8. Depósitos Judiciais procedimentos contábeis adotados na elaboração das demonstrações h. Empréstimos e financiamentos - Os empréstimos e financiamentos Total ................................................... Os depósitos judiciais são assim demonstrados, em 31 de dezembro: contábeis em 31 de dezembro de 2014 e de 2013, juntamente com a tomados são reconhecidos inicialmente pelo valor justo no composição dos saldos das principais rubricas, estão descritas a seguir: recebimento dos recursos. São subsequentemente apresentados ao 5. Depósitos Vinculados 2014 2013 a. Estimativas - As demonstrações contábeis foram elaboradas com custo amortizado, ou seja, acrescidos de encargos e juros Referem-se a depósitos judiciais no montante de R$ 1.584 (R$ 1.507 2.252 2.141 base em diversas bases de avaliação utilizadas nas estimativas proporcionais ao período incorrido (pro rata temporis). Quando em 2013), relativos a ação para discutir a cobrança da COFINS. Em PIS e COFINS s/ importações ......... 252 249 contábeis. As estimativas contábeis envolvidas na preparação das relevantes, os custos de transação são contabilizados como redutores 2002, com o advento da Lei nº 10.637, tornou-se possível a quitação Recurso do INSS ............................... 10.827 10.827 demonstrações contábeis foram baseadas em fatores objetivos e dos empréstimos e reconhecidos no resultado ao longo do período da dos débitos correspondentes a essa contribuição mediante a PIS e COFINS s/ base cálculo do ICMS .. 128 50 subjetivos, com base no julgamento da Administração da Sociedade dívida, utilizando o método da taxa de juros efetiva. Os custos dos desistência da ação judicial com a respectiva conversão dos depósitos Outras ................................................ judiciais em renda da União. Em setembro de 2005, houve a conversão Total ................................................... 13.459 13.267 para determinação do valor adequado a ser registrado nas empréstimos que são diretamente atribuíveis à aquisição, à construção demonstrações contábeis. Itens significativos sujeitos à estimativas ou à produção de ativo qualificável formam parte do custo de tal incluem: a provisão para devedores duvidosos; provisão para perdas ativo. Outros custos de empréstimos são reconhecidos como despesas, 9. Imobilizado acordo com o regime contábil de competência. em estoques; a seleção de vidas úteis do ativo imobilizado; o imposto de Impostos - Imposto de renda e contribuição social - correntes - O imobilizado está assim demonstrado, em 31 de dezembro: de renda e contribuição social diferidos; a provisão para i. 2013 2014 Quando da existência de base positiva, as provisões para imposto de contingências; a mensuração do valor justo de instrumentos renda e contribuição social sobre o lucro são constituídas com base Tx. anual Depreciação Valor Valor financeiros. A liquidação das transações envolvendo essas no lucro ajustado pelas adições e exclusões de caráter permanente depreciação % Custo acumulada líquido líquido estimativas poderá resultar em valores significativamente e temporário (quando aplicáveis), às alíquotas de 15%, acrescidas do Terrenos .................................................................... 2.130 2.130 2.130 divergentes dos registrados nas demonstrações contábeis devido às adicional de 10% sobre o lucro tributável no caso de imposto de Reavaliação de terrenos ......................................... 2.831 2.831 2.831 imprecisões inerentes ao processo de sua determinação. A renda, e de 9% de contribuição social. Os adiantamentos de imposto Edificações ............................................................... 4 46.936 (8.711 ) 38.225 37.661 Sociedade revisa suas estimativas e premissas no mínimo anualmente de renda e de contribuição social efetuados durante o período (quando Reavaliação de edificações .................................... 4 11.755 (3.037 ) 8.718 8.718 ou quando eventos ou mudanças de circunstâncias assim o exijam. aplicáveis) são registrados no ativo circulante e são compensados Equipamentos da oficina mecânica ...................... 10 865 (165 ) 700 746 b. Apuração do resultado - A receita é reconhecida na extensão em com o imposto de renda e a contribuição a pagar registrados no Equip. de escritório (móv. utensílios) ..................... 10 1.913 (1.130 ) 783 729 que for provável que benefícios econômicos serão gerados para a passivo circulante. Impostos diferidos - Impostos diferidos ativos são Equip. industrial (*) ................................................. Divs 199.108 (62.353 ) 136.755 138.969 Sociedade e quando seja mensurada de forma confiável, de acordo reconhecidos para todas as diferenças temporárias dedutíveis, créditos Reav. de equipamentos industriais ......................... Divs 69.956 (29.095 ) 40.861 40.861 com o Pronunciamento Técnico CPC 30 - Receitas. A receita é e perdas tributários não utilizados, na extensão em que seja provável Veículos .................................................................... Divs 2.814 (2.644 ) 170 627 mensurada com base no valor justo da contraprestação recebida, que o lucro tributável esteja disponível, para que as diferenças Utensílios de uso industrial ...................................... 10 54 (24 ) 30 36 excluindo descontos, abatimentos e impostos ou encargos sobre temporárias dedutíveis sejam realizadas, e créditos e perdas tributários Valor residual leasing equip. industrial .................. 10 95 95 95 vendas. A Sociedade avalia as transações de receita de acordo com não utilizados sejam utilizados. Impostos diferidos passivos são Instalações ................................................................ 10 423 (370 ) 53 95 os critérios específicos para determinar se está atuando como agente reconhecidos para todas as diferenças tributárias temporárias. O PDI - Prog. Desenv. Informática .......................... 20 2.548 (2.160 ) 388 489 ou principal e, ao final, concluiu que está atuando como principal valor contábil dos impostos diferidos ativos é revisado em cada data Bens em construção ................................................ 3.558 3.558 13.748 em todos os seus contratos de receita. Os critérios específicos, a do balanço e baixado na extensão em que não é mais provável que Adiant. para fornecedores de bens ........................ 436 436 434 seguir, devem também ser satisfeitos antes de haver reconhecimento lucros tributáveis estarão disponíveis para permitir que todo, ou parte Total .......................................................................... 345.422 (109.689 ) 235.733 248.16 de receita. Venda de produtos - A receita de venda de produtos é do ativo tributário diferido venha a ser utilizado. Impostos diferidos reconhecida quando os riscos e benefícios significativos da ativos e passivos são mensurados à taxa de imposto que é esperada (*) No exercício de 2014 a INPA reconheceu o custo financeiro dos empréstimos diretamente atribuíveis propriedade dos produtos forem transferidos ao comprador, o que de ser aplicável no ano em que o ativo será realizado, ou o passivo à aquisição de Ativo Imobilizado, conforme Pronunciamento Técnico (CPC 20). geralmente ocorre na sua entrega. Receita de juros - Para todos os liquidado, com base nas taxas de imposto (e lei tributária) que foram 10. Intangível instrumentos financeiros avaliados ao custo amortizado e ativos promulgadas na data do balanço. Impostos diferidos ativos e passivos O intangível está assim demonstrado, em 31 de dezembro: financeiros que rendem juros, classificados como disponíveis para são apresentados líquidos se existe um direito legal, ou contratual, 2013 2014 venda, a receita ou despesa financeira é contabilizada utilizando-se para compensar o ativo fiscal contra o passivo fiscal e os impostos Tx. anual Amortização Valor Valor a taxa de juros efetiva, que desconta exatamente os pagamentos ou diferidos são relacionados à mesma entidade tributada e sujeitos à amortização % Custo acumulada líquido líquido mesma autoridade tributária. Impostos sobre vendas - Receitas, recebimentos futuros estimados de caixa ao longo da vida estimada despesas .................................................................. 20 1.230 (1.114 ) 116 160 do instrumento financeiro ou em um período de tempo mais curto, exceto: e ativos são reconhecidos líquidos dos impostos sobre vendas, Softwares 20 3.557 quando aplicável, ao valor contábil líquido do ativo ou passivo Quando os impostos sobre vendas incorridos na compra de bens ou Gastos com emissão de títulos (*) ......................... Direito sobre recursos de propriedade .................. 266 266 266 financeiro. As receitas de juros são incluídas na rubrica receitas serviços não forem recuperáveis junto às autoridades fiscais, hipótese 8 8 8 Outros ....................................................................... financeiras, na demonstração do resultado. em que o imposto sobre vendas é reconhecido como parte do custo Total .......................................................................... 1.504 (1.114 ) 390 3.991 c. Caixa e equivalentes de caixa - Estão representados pelos recursos de aquisição do ativo, ou do item de despesa, conforme o caso; mantidos em espécie na tesouraria da Sociedade e pelos saldos dos Quando os valores a receber e a pagar forem apresentados junto (*) Reclassificado para o grupo de Empréstimos e Financiamentos. depósitos bancários à vista, de livre movimentação em instituições com o valor dos impostos sobre vendas; Estão assim demonstrados, em 31 de dezembro: bancárias no País. As aplicações financeiras, representadas por Quando o valor líquido dos impostos sobre vendas, recuperável ou a 11. Fornecedores investimentos temporários de curto prazo mantidos em instituições pagar, é incluído como componente dos valores a receber ou a pagar 11.1 Circulante 2014 2013 financeiras no País (certificados de depósitos bancários), com prazos no balanço patrimonial; O saldo desta conta reflete a posição no encerramento do exercício, Não Não de vencimentos de até três meses a contar da data da aquisição, que Quando as receitas de vendas e serviços estão geralmente sujeitas referindo-se exclusivamente a compras de insumos, materiais, Circulante Circulante Circulante Circulante estão sujeitas a um insignificante risco de mudança de valor, são aos seguintes impostos e contribuições, pelas seguintes alíquotas: equipamentos e serviços para as operações normais da Sociedade, FINAME ................ 2.967 11.047 2.884 12.984 avaliadas pelos valores efetivamente aplicados, acrescidos dos Programa de Integração Social - PIS: 1,65%. rendimentos auferidos até a data do balanço. Nenhuma das Contribuição para Financiamento da Seguridade Social - COFINS: 7,6%. tendo prazos para pagamentos que variam entre 30, 45 e 60 dias. BNDES/BDMG aplicações financeiras é destinada à negociação ou se encontra Imposto Sobre Circulação de Mercadorias e Serviços - ICMS: 12%. 11.2 Não Circulante -FINEM ................. 1.715 2.715 1.687 4.357 disponível para venda, motivo pelo qual não são avaliáveis pelo seu Nas demonstrações de resultado, as receitas são demonstradas pelos Capital de Giro ...... 18.428 54.713 17.343 52.067 O saldo desta conta reflete a posição no encerramento do exercício, Debêntures ............ valor justo ou de mercado. Deste modo, não foram efetuados valores líquidos dos correspondentes impostos. 30.826 46.851 22.572 78.709 registros contábeis no Patrimônio Líquido a título de ajustes de j. Provisão para contingências (processos judiciais) - Os processos referindo-se exclusivamente a compras de máquinas e equipamentos FINDES/BNDES ... 5.796 30.645 5.466 34.373 avaliação patrimonial em decorrência dos aumentos ou diminuições considerados com risco de perda possível são apenas objeto de para o ativo permanente da Sociedade, tendo prazo médio para 59.732 145.971 49.952 182.490 de valor resultante das avaliações pelo critério de valor justo ou de divulgação, quando representam valores materiais, e os processos pagamentos de 3 anos. (-) Encargos mercado, visto que os montantes demonstrados efetivamente considerados com risco de perda remota não são divulgados ou (1.136) (2.036) Financeiros ............ representam os respectivos valores de realização. Total ....................... 58.596 143.935 49.952 182.490 provisionados. As provisões são revisadas e ajustadas para levar em d. Conversão de saldos denominados em moeda estrangeira - Os conta alterações nas circunstâncias, tais como prazo de prescrição 12. Empréstimos e Financiamentos Página 1/2 ativos e passivos monetários denominados em moeda estrangeira, aplicável, conclusões de inspeções fiscais ou exposições adicionais 20 EDITAIS 12 MAR 2015 / HOJE EM DIA BELO HORIZONTE +02 #.# )'05 5#06 #0 # 5# +02# '/$#.# #.#)'05 5#06#0 #0# # +0&Ó564+# &' '/$ 0+4' %02, Os empréstimos e financiamentos estão garantidos por: FINAME – alienação fiduciária do próprio bem; FINEP, FINEM - hipoteca de imóveis, avais dos diretores e alienação fiduciária de bens; CAPITAL DE GIRO – operações de cobranças da Sociedade e alienação fiduciária de bens. Os prazos de vencimentos se estendem até 2022. Os encargos foram contratados a taxas de mercado praticadas por cada instituição, de acordo com a natureza de cada operação. Debêntures - Em Setembro de 2011 e Agosto de 2013, a Sociedade captou recursos por meio da distribuição pública de debêntures com as seguintes características: a. Em Setembro de 2011 foram distribuídas 75 debêntures simples, não conversíveis em ações, com valor nominal unitário de R$ 1.000.000,00 (um milhão de reais), na respectiva data de emissão, na espécie garantia real, com alienação fiduciária de equipamentos, cessão fiduciária de direitos creditórios de titularidade da Emissora e fidejussória por parte dos garantidores, com prazo de vigência de 60 (sessenta) meses contados da data de emissão e estão sendo amortizadas no prazo de 48 meses, desde 21 de setembro de 2012 até 21 de agosto de 2016. b. Em Agosto de 2013 houve a segunda emissão, na qual foram distribuídas 50 debêntures simples, não conversíveis em ações, com valor nominal unitário de R$ 1.000.000,00 (um milhão de reais), na respectiva data de emissão, na espécie garantia real, com alienação fiduciária de equipamentos, cessão fiduciária de direitos creditórios de titularidade da Emissora e fidejussória por parte dos garantidores, com prazo de vigência de 60 (sessenta) meses contados da data de emissão e estão sendo amortizadas no prazo de 48 meses, desde 26 de setembro de 2013 até 26 de agosto de 2018. O saldo total a pagar em 31 de dezembro de 2014 é de R$ 77.677 (R$ 101.281 em 31 de dezembro de 2013). As cláusulas restritivas referentes à operação recaem sobre: Forma de cálculo a partir de 2013 referente ao contrato da primeira (aditada) e da segunda distribuição de Debêntures ocorrida em 2013: b.1. EBITDA (excluídas as Despesas Tributárias)/Despesas Financeiras (Despesas Financeiras, excluindo os Juros Sobre Capital Próprio) maiores que 2,0x. b.2. Dívida Líquida (Dívida Bruta (empréstimos e financiamentos de curto e longo prazo) menos Disponibilidades)/EBITDA (excluídas as Despesas Tributárias) menor que: 31 31 31 31 Exercício Social de dezembro de 2013 de dezembro de 2014 de dezembro de 2015 de dezembro de 2016 (=) Despesas financeiras ............................. (-) Juros sobre o capital próprio ................. (=) 2 - Despesas financeiras (covenants) .... 31.554 (2.353) 29.201 28.576 (3.559) 25.017 (+) Divida bruta ........................................... (-) Disponível ................................................ (=) 3 - Dívida líquida (covenants) .............. (=) EBITDA / Despesas financeiras (1/2) ...... META ............................................................ 205.703 (36.146) 169.557 2,01 > 2,00 232.442 (63.302) 169.140 2,06 > 2,00 (=) Dívida líquida / EBITDA (3/1) ............. META ............................................................ 2,89 < 3,00 3,29 < 3,50 13. Obrigações Sociais As obrigações sociais são assim demonstradas, em 31 de dezembro: 2014 2.505 4.554 674 1.310 9.043 2014 2013 Não Circulante Circulante Circulante Não Circulante IRRF – Pessoa Física .. 802 325 IRRF – P. Jurídica ... 25 21 INSS – Retenção 11% . 46 66 ISS, CSLL, PIS, COFINS retidos ..... 44 89 ICMS,PISeCOFINS . 3.149 3.422 IPI .......................... 1.306 356 Parcelamento Refis(a) . 14.173 1.380 12.166 584 Antecipações Refis(a) . (13.551 ) (1.719 ) Parcelamento ICMS .. 67 112 Outros tributos ....... 236 235 Total ....................... 6.297 1.492 14.961 584 (a) Considerando as condições estabelecidas pela Lei nº 12.865/2013 de 09/10/2013, e pela Medida Provisória nº 627 (MP 627), de 11/11/2013, a Sociedade aderiu ao acordo de refinanciamento de tributos federais (REFIS), pelo qual solicitou o parcelamento de débitos de Imposto de Renda - IRPJ, Contribuição Social Sobre o Lucro - CSLL, Imposto sobre Produtos Industrializados - IPI, Programa de Integração Social – PIS e Contribuição para Financiamento da Seguridade Social – COFINS dos anos de 2004 e 2006. A adesão ocorreu no dia 26 de novembro de 2013 com a desistência do parcelamento anterior e inclusão no parcelamento REFIS através do sítio da Receita Federal. O pagamento da primeira parcela ocorreu no dia 29 de novembro de 2013 no valor de R$ 850 mil, correspondente a parcela mínima calculada conservadoramente, e corrigida pela taxa de juros SELIC nos próximos pagamentos, enquanto não consolidada pela Receita Federal. No exercício de 2014 a Sociedade efetuou novas adesões ao REFIS referente a dívida junto à Receita Federal do Brasil e à Procuradoria Geral da Fazenda Nacional, conforme facultado pelas Leis 12.996/2014 de 18/06/2014 e 13.043/ 2014 de 13/11/2014. O parcelamento corresponde a débitos de Imposto de Renda – IRPJ, Programa de Integração Social – PIS e Instituto Nacional do Seguro Social – INSS. 15. Operações com Terceiros As operações com terceiros são assim demonstradas, em 31 de dezembro: Fator Limite 3,5x 3,0x 2,5x 2,0x Abaixo, segue Demonstrativo do Cálculo das Cláusulas Restritivas “Covenants”: 2014 2013 (=) RESULTADO DO EXERCÍCIO ........... 10.064 (1.722) (+) Despesas menos Receitas Financeiras .... 26.162 24.713 (-) Reversão dos juros s/ capital próprio .... (2.353) (3.559) (+) Depreciações e amortizações .............. 19.457 16.634 (-) Imposto de renda e contribuição social ... 5.341 (123) 15.533 (+) Despesas não recorrentes ..................... (=) 1 – EBITDA (excluídas as Despesas 58.671 51.476 Tributárias) ................................................... Salários e ordenados a pagar ........... Provisão de férias ............................. Pró-labore da administração ........... Provisão de encargos sociais ........... Total ................................................... 14. Obrigações Fiscais As obrigações fiscais são assim demonstradas, em 31 de dezembro: 2013 2.404 4.431 209 1.177 8.221 Comissões de representantes comerciais .. Serviços de energia .......................... Adiantamentos de clientes ............... Contas diversas ................................. Total ................................................... 2014 1.625 2.617 418 588 5.248 2013 1.584 702 411 2.697 16. Impostos e Contribuições Diferidos 16.1 Impostos diferidos ativos s/prejuízos fiscais Imposto de renda .............................. Contribuição social ........................... Total ................................................... 2014 - 2013 90 33 123 16.2 Impostos e contribuições diferidos passivos Refere-se aos tributos diferidos relativos às reservas de reavaliação de ativos e incentivos fiscais, como segue: 2014 2013 Imposto de renda .............................. 12.677 12.677 Contribuição social ........................... 4.531 4.531 Obrigações fiscais ............................ 1.969 1.969 Total ................................................... 19.177 19.177 No ano de 2011, a Sociedade optou por realizar parcelamento de débitos que se encontravam na PGFN. Tais débitos estão demonstrados líquidos dos valores pagos antecipadamente e a recuperar. No ano de 2012, considerando as condições estabelecidas pela Lei nº 12.865/2013 de 09/10/2013, e pela Medida Provisória nº 627 (MP 627) de 11/11/2013, os débitos junto à PGFN foram incluídos no REFIS. A INPA, por conservadorismo, entende que os créditos tributários sub judice têm baixa probabilidade de recuperação e registrou os mesmos em despesas não recorrentes. 17. Provisão para Processos Judiciais Refere-se a obrigações cujas exigências estão sendo discutidas judicialmente. Seus valores encontram-se depositados à ordem da Justiça e contabilizados no ativo da Sociedade: AVISO DE LICITAÇÃO O Município de João Monlevade, por meio da Secretaria Municipal de Administração, torna público licitação, na modalidade PREGÃO 13-2015, cujo objeto é a PRESTAÇÃO DE SERVIÇOS DE LAVANDERIA INDUSTRIAL E/OU HOSPITALAR, no município de João Monlevade, em atendimento à Secretaria Municipal de Saúde, no dia 30/03/2015 as 14:00 horas, no auditório da Prefeitura Municipal. O Edital estará à disposição dos interessados, no Setor de Licitações, onde poderá ser retirado através de cópia magnética, no horário de 7h às 11 horas e de 13h às 16:30 horas e no site da Prefeitura Municipal: www.pmjm.mg.gov.br. Maiores informações poderão ser obtidas pelo telefone 31.3859-2525 ou 3859-2560 (Setor de Licitações). João Monlevade, 10 de Março de 2015. Maria Elisa Moreira Bicalho / Secretária Municipal de Administração INSS ................................................... PIS e COFINS s/ importação ........... Depósito judicial ICMS s/ base cálc. PIS ... Depósito judicial ICMS s/ base cálc. COFINS ........................... Total ................................................... (a) Delvan Lima Telles Presidente 2014 251 2.252 1.931 2013 249 2.141 1.931 8.897 13.331 8.897 13.218 18. Despesas Não Recorrentes No ano de 2013 a Sociedade aderiu ao programa de refinanciamento de tributos federais (REFIS), pelo qual solicitou o parcelamento de débitos de Imposto de Renda - IRPJ, Contribuição Social Sobre o Lucro - CSLL, Imposto sobre Produtos Industrializados - IPI, Programa de Integração Social – PIS e Contribuição para Financiamento da Seguridade Social – COFINS dos anos de 2004 e 2006. O montante para adequação do passivo é decorrente da desistência dos créditos sub judice, da adesão ao REFIS e da desistência do parcelamento da PGFN, que foi reconhecido nesta rubrica. 19. Patrimônio Líquido a. Capital Social O capital subscrito e integralizado em 31 de dezembro de 2014 é de R$ 55.000, (55.000 em 31 de dezembro de 2013), representado por 55.000.000 de ações ordinárias nominativas de R$ 1 cada. b. Ajustes de Avaliação Patrimonial Considerando a defasagem dos valores do imobilizado em relação aos valores de mercado, foi promovida, em 2000, a reavaliação das contas de terrenos e edificações. Tal reavaliação resultou no montante de R$ 9.768. Em 2004 foi procedida nova reavaliação, em virtude de legislação vigente, tendo resultado em um acréscimo de R$ 1.128. Em 2005, a Sociedade reavaliou suas máquinas e equipamentos industriais e veículos, tendo havido um acréscimo de R$ 47.188 aos valores desses bens. c. Destinação do Resultado do Exercício Conforme artigo 27 do estatuto social da Sociedade, do lucro líquido do exercício, após a compensação de prejuízos e da provisão de IRPJ e CSLL, 5% será destinado para constituição da reserva legal até o limite de 20% do capital social, 20% para constituição da reserva especial destinada à aquisição e ampliação de instalações, cessando a dedução quando esta reserva atingir o valor do capital social e 10% para pagamento do dividendo obrigatório aos acionistas. Em 2013 houve pagamento de juros sobre o capital próprio em substituição aos dividendos mínimos obrigatórios no valor de R$ 1.450, e complemento de juros sobre o capital próprio no valor de R$ 2.109, perfazendo o total pago no ano de R$ 3.559, conforme AGO de 22 de março de 2013. Em 2014 houve provisão de juros sobre o capital próprio em substituição aos dividendos mínimos obrigatórios no valor de R$ 2.353. 20. Instrumentos Financeiros As práticas contábeis adotadas no Brasil estabelecem a divulgação, em nota explicativa às demonstrações contábeis, do valor de mercado dos instrumentos financeiros, reconhecidos ou não nas demonstrações. As operações da Sociedade são realizadas por intermédio da área financeira, de acordo com estratégia previamente aprovada pela Diretoria. Essas operações são realizadas com bancos de reconhecida liquidez, o que minimiza seus riscos. Os montantes dos instrumentos financeiros da sociedade, ativos e passivos registrados em 31 de dezembro de 2014 e de 2013 não estão ajustados a valor de mercado, conforme nota explicativa 2.2c. Os principais fatores de risco de mercado que afetam o negócio da Sociedade podem ser assim enumerados: a. Risco da Taxa de Juros e Atualização Monetária Esse risco é oriundo da possibilidade de a Sociedade vir a incorrer em perdas por conta de flutuações nas taxas de juros que aumentem as despesas financeiras relativas a empréstimos e financiamentos captados no mercado. Outro risco que a Sociedade enfrenta é a não correlação entre os índices de atualização monetária de suas dívidas e das contas a receber. Os reajustes dos preços praticados não necessariamente acompanham os aumentos nas taxas de juros que afetam as dívidas da Sociedade. b. Risco de Crédito O risco surge da possibilidade de a Sociedade vir a incorrer em perdas resultantes da dificuldade de recebimento de valores faturados a seus clientes. Como característica do mercado de atuação da INPA – Indústria de Embalagens Santana S.A., o risco de concentração de crédito é eliminado, pois suas vendas são pulverizadas entre grande número de clientes. A Administração constitui provisão para perdas com clientes, com base em análise detalhada dos saldos a receber dos seus clientes. 21. Seguros A Sociedade mantém cobertura de seguros no montante de R$ 275.000, contra incêndios, raios e explosões de qualquer natureza, vendavais, danos elétricos e alagamentos para os móveis, imóveis, maquinários, instalações e mercadorias da operação. Os montantes segurados são julgados suficientes para a cobertura de eventuais sinistros. RECOLHIMENTO DA CONTRIBUIÇÃO SINDICAL Pelo presente Edital, o SINTDER- SINTTOP - MG - Sindicato dos Trabalhadores Públicos em Transportes e Obras Públicas do Estado de Minas Gerais, representante da categoria, situado à R. Cel. Antonio Pereira da Silva, 77 - Sta. Efigênia, CEP 30240-380, BHTE-MG, devidamente inscrito no CNPJ sob o nº. 17.463.639/0001-06, reconhecido perante ao MTE sob o código sindical 013.29897581-7, faz saber ao Diretor Geral do DERMG – Departamento de Estradas de Rodagem do Estado de MG, Secretário de Estado de Transportes e Obras Públicas de Minas Gerais – SETOP e Diretor Geral do Departamento de Obras Públicas de Minas Gerais – DEOP, que conforme dispõe o art. 8º e 149 da Constituição Federal, regulamentados pelos artigos 578, 580 e 582 da CLT, que deverá proceder ao desconto da Contribuição Sindical correspondente a um dia de trabalho do mês de março de 2015 dos servidores dessas autarquias até dia 31/03/2015, sendo que os valores descontados devem ser recolhidos exclusivamente através da GRCS – Guia de Recolhimento da Contribuição Sindical, emitida em nome SINTTOP-MG, até 30/04/2015 e solicitada neste Sindicato, pago em qualquer agência da Caixa Econômica Federal ou Casas Lotéricas. Ficam os interessados cientes desde já que o não recolhimento da referida contribuição de seus servidores até 30/04/2015 importará na incidência de juros e multas previstos no art. 600 da CLT e no descumprimento da LC nº 101/00 de 04/05/00. Belo Horizonte 09 de março de 2015. Adolfo Garrido - Presidente. COMPANHIA MANUFATORA DE TECIDOS DE ALGODÃO CNPJ: 19.525.260/0001-09 , AVISO AOS ACIONISTAS Comunicamos aos senhores(as) acionistas que na sede da Companhia, à Rua Ondina Carvalheira Peixoto, 123, Bairro Palmeiras, em Cataguases (MG), encontram-se à disposição os documentos de que trata o artigo 133 da Lei nº 6.404/76. Cataguases (MG), 12 de março de 2015. RODRIGO LANNA FILHO – DIRETOR SUPERINTENDENTE Prefeitura Municipal de Luz/MG A Comissão Permanente de Licitações torna pública a realização de Pregão nº 007/ 2015 - Processo Licitatório PRC nº 0323/ 2015. Objeto: Aquisição de equipamentos e material permanente para compor as unidades básicas de saúde, em atendimento a Portaria nº 2.198/09 do Ministério da Saúde/ FNS. Tipo: Menor Preço por Item. Abertura dos envelopes: 27.03.15 ás 09:00 horas. Local: depto de compras da Prefeitura de Luz/MG, situada a Rua: 16 de março, 172, Centro, Luz/MG. Inf. (37) 3421-3030, Ramal 32, de 08:00 às 17:00 horas. Luz/MG, 11.03.15. www.luz.mg.gov.br. COMPANHIA IMOBILIÁRIA E CONSTRUTORA BELO HORIZONTE CICOBE CNPJ/MF: 17.276.825/0001-36 Convocação Convocamos os Senhores Acionistas para a Assembleia Geral Ordinária a se realizar às 14:00 horas do dia 17 de abril de 2.015 na sede da empresa, à rua Goitacases, 52 - 1° andar, nesta Capital, para deliberarem sobre a remuneração dos administradores a partir de maio de 2015; as demonstrações financeiras e o relatório da diretoria relativos ao exercício de 2.014 e a destinação do lucro líquido deste exercício. Belo Horizonte, 25 de fevereiro de 2.015. a) Conselho de Administração. (a) Aparecida Elisa Rezende Silva Contadora – CRC-MG 060094/0-0 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas e Administradores da INPA – Indústria de Embalagens Santana S.A. Examinamos as demonstrações contábeis da INPA – Indústria de Embalagens Santana S.A., que compreendem o balanço patrimonial em 31 de dezembro de 2014 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações contábeis A administração da Sociedade é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações contábeis da Sociedade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Sociedade. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da INPA – Indústria de Embalagens Santana S.A., em 31 de dezembro de 2014, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil. Outros assuntos Demonstração do valor adicionado Examinamos, também, a demonstração do valor adicionado (DVA), referente ao exercício findo em 31 de dezembro de 2014, elaborada sob a responsabilidade da administração da Sociedade, cuja apresentação é requerida pela legislação societária brasileira para companhias abertas, e como informação suplementar pelas IFRS, que não requerem a apresentação da DVA. Essa demonstração foi submetida aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, está adequadamente apresentada, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto. Pirapetinga, MG, 05 de março de 2015. FSA NETWORK Consultores CRC-RJ-003004/O-2 “S” MG Levi O. Soares Contador-CRC-RJ-031950/O-9 “S” MG Página 2/2 Á Federação Sindical e Democrática dos Trabalhadores nas Indústrias Metalúrgicas, Mecânicas e de Material Elétrico de Minas Gerais, entidade sindical de segundo grau, com sede na cidade de Belo Horizonte à Rua da Bahia, 573 salas 902/903 centro CEP: 30.160-010 - tel.:(31) 3356.4171, email : [email protected] , pelo presente Edital, faz saber aos senhores empregadores situados nas áreas inorganizadas em Sindicatos dos Trabalhadores nas Indústrias Metalúrgicas, Mecânicas e de Material Elétricos de Minas Gerais , que exerçam atividades econômicas integrantes nas Indústrias da: Siderúrgicas, Metalúrgicas, Mecânicas, de Material Elétrico, Material Eletrônico e de Informática, que conforme dispõe os arts. 580 e 582, da CLT, o desconto da CONTRIBUIÇÃO SINDICAL de seus empregados deverá ser efetuado em um dia de trabalho dos salários do mês de Março de 2015, e recolhido às Agências da CEF, Banco do Brasil, ou os estabelecimentos bancários nacionais, até o dia 30 de Abril de 2015. Ficam os interessados, cientificados, desde já que o não recolhimento da Contribuição Sindical de seus empregados até o dia 30 de Abril de 2015, importará na multa de 10% (dez por cento) nos primeiros trinta dias, com adicional de 2% (dois por cento) ao mês subsequente, juros de 1% (hum por cento) e atualização monetária conforme estabelece o art. 600 da CLT. Belo Horizonte/Minas Gerais, 10 de Março de 2015. Antonio Carlos de Freitas. ! " #$$!!% &' (') *+* ,-.* (,/,* *+* -0 #### $####" 11" ## 235 2 '7 92 *9 # / ,7 : ' ; ' .= -' /' - %% > 92 ! " #$%%&& ? &' ' ( )* +, , - ./, @ -A ##%%%1% /,B*-$.C ( #!"%%% $ 0 1, + +/2 ) - 3 , - ( @ ##1% " -A @ ###"% /,B*-$.C 3 ; ' .= -' /' %% *9 # ? B= 92 92 ?3 B7'2 /' 92 ##"#" D - #"!!E #%#" D - #"%"E &' 5 ' ' 35 ? ?2 F2 0' 5 5 3 92 22 5 F 92 ? G2 *9 '= ,F F2 D'2 '9E ? FH &' ##"#" #%#" ' ' 35 ? G2 *9 '= ,F F2C .C%1"% ' 9 I,-B,J 3 ; ' 2 > 9 # 2 92 #"#" D - #""!"% 5 ' ' 35 (' ' 5 3 %$$#" !$$#" #"$$#" ; K1= K"= #K= 9 5 &' 2 =L 9 ) ' ( 4 4 45 #6 7859 : 4; ,= >$?@6@:6> 7'" "5 &$A$#A>$#69: 9 7 ; ' ?5 '2 1" 2M 1 92: 4" B C + ( F3N 7 2' ' 9 9O 9 ; 93N M' 92 ' 2 2' F' F'3N 9') 2: "E 4 F FG: 4FH 8 ' E ' 4 DQ ! "$!%EL M) ,-B, &' 5 '9 F35 9 9'2 235 99 2 (') F2 92 Q % ! "$!% >2 A # ( # DE ?2 . >2 . .' @ * 2

Download