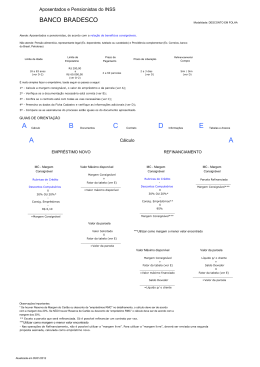

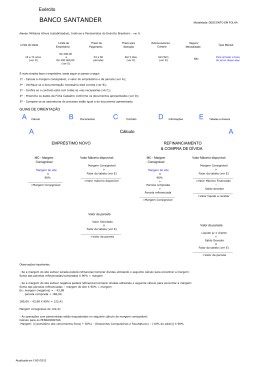

Aposentados e Pensionistas do INSS MERCANTIL DO BRASIL Modalidade: DESCONTO EM FOLHA Atende: Aposentados e pensionistas, de acordo com a relação de benefícios consignáveis. Não atende: Pensão alimentícia, representante legal (Ex. dependente, tutelado ou curatelado) e Previdência complementar (Ex. Correios, banco do Brasil, Petrobras) Prazo de Pagamento do Empréstimo Limite de Empréstimo Limite de Idade Mínimo de 22 anos (ver D-3) Mínimo de R$ 200,00 (ver D-2) Prazo de Liberação do Empréstimo 06 a 58 parcelas (ver D-3) Refinanciamento/ Compra (ver D-4) Sim/Não É muito simples fazer o empréstimo, basta seguir os passos a seguir: 1º - Calcule a margem consignável, o valor do empréstimo e da parcela (ver A); 2º - Verifique se a documentação necessária está correta (ver B); 3º - Confira se o contrato está com todas as vias necessárias (ver C); 4º - Preencha os dados da Ficha Cadastro e verifique as informações adicionais (ver D); 5º - Compare se as assinaturas do processo estão iguais ao do documento apresentado. GUIAS DE ORIENTAÇÃO A B Cálculos C Documentos A Contrato D Informações E Tabelas e Anexos A Cálculo EMPRÉSTIMO NOVO MC - Margem Consignável REFINANCIAMENTO Valor Máximo disponível MC - Margem Consignável MC - Margem Consignável Margem Consignável Rubricas de Crédito Descontos Compulsórios X 30% OU 20%* Consig. Empréstimos X 99% _____________________ =Margem Consignável ÷ Fator da tabela (ver E) ________________________ =Valor máximo disponível Rubricas de Crédito Descontos Compulsórios X 30% OU 20%* Consig. Empréstimos** X 99% _____________________ Margem Consignável*** Soma das parcelas Refinanciadas _____________________ Margem Consignável*** Valor da parcela Valor Solicitado X Fator da tabela (ver E) ________________________ =Valor da parcela ***Utilizar como margem o menor valor encontrado Valor Máximo disponível Margem Consignável ÷ Fator da tabela (ver E) _____________________ =Valor máximo financiado Saldo Devedor _____________________ =Líquido p/ o cliente Valor da parcela Líquido p/ o cliente + Saldo Devedor X Fator da tabela (ver E) ________________________ =Valor da parcela Observações Importantes: * Se houver Reserva de Margem do Cartão ou desconto de “empréstimos RMC” no detalhamento, o cálculo deve ser de acordo com a margem dos 20%. Se NÃO houver Reserva de Cartão ou desconto de “empréstimo RMC” o cálculo deve ser de acordo com a margem dos 30%. Nas operações de refinanciamento, poderá ser utilizada a margem dos 30% somente com apresentação do histórico de consignações. ** Exceto as parcelas que serão refinanciadas. *** Utilizar como margem o menor valor encontrado. - Nas operações de Refinanciamento, não é possível utilizar a “margem livre”. Para utilizar a “margem livre”, deverá ser enviada uma segunda proposta assinada, calculada como empréstimo novo. - Nas operações de refinanciamento de mais de um contrato, a parcela da nova operação deverá ser menor ou igual à soma das parcelas quitadas. Atualizada em 02/07/2012 Normativa – INSS / MERCANTIL DO BRASIL B B Documentos Todas as cópias dos documentos devem estar completamente legíveis, não contendo rasuras, e impressas em folhas inteiras, não rasgadas ou em pedaços. Não são aceitas em folha rascunho. - CARTEIRA DE IDENTIDADE – (1 cópia) Aceita RG, CNH, Passaporte, CTPS (nova ou antiga) CREA, OAB, CRC ou de outros órgãos, desde que possuam fé pública. - CPF – (1 cópia) Caso o CPF esteja registrado no documento de identificação apresentado não é necessária cópia. Aceita impressão do site da Receita, EM CASOS EXCEPCIONAIS. A situação do CPF no site da Receita Federal deve ser “REGULAR”, necessário imprimir o resultado da consulta. - COMPROVANTE DE RESIDÊNCIA – (1 cópia) Inferior a 90 dias (data de VENCIMENTO), de titularidade do cliente, dos pais, filhos, comprovando parentesco através de certidão/documento de identidade, ou do cônjuge, neste caso, enviar cópia da certidão de casamento e n° do CPF. Aceita somente comprovantes de água, luz, gás, telefone fixo, IPTU, boleto ou correspondência emitida por instituição financeira, correspondência emitida por administradora de cartões de crédito, fatura de TV a cabo, extrato dos rendimentos do FGTS (via correio), correspondências enviadas por órgãos públicos (com data), contrato de locação com assinatura reconhecida atualizada. Caso não tenha nenhum dos comprovantes citados poderá enviar uma Declaração de Residência, que pode ser preenchida por terceiros, mas obrigatoriamente, assinada pelo cliente. - COMPROVANTE DE CONTA P/ DEPÓSITO – não é necessário. - COMPROVANTE DE RENDA– (1 cópia) do DETALHAMENTO DE CRÉDITO atualizado. Clique e acesse o site da Previdência Social Observações Importantes: - Divergência de nomes entre os documentos: Enviar certidão de nascimento, casamento ou averbação de separação para justificar a divergência de nomes. O contrato deve ter a mesma assinatura do documento de identificação apresentado. - Histórico de consignações: Obrigatório nas operações de refinanciamento calculadas com a margem dos 30%. C C Contrato O contrato de empréstimo é composto pelas seguintes vias: - 1 via(s) Ficha cadastro – Espelho Facta 1 via(s) “Informações Cadastrais” mod – 620.004 (sem assinatura) 2 via(s) “Cédula de Crédito Bancário” mod. 620.105 (cada via tem 4 folhas – assinatura na 2ª folha, rubrica na 1ª, 3ª e 4ª folhas) 1 via(s) “Cédula de Crédito Bancário NÃO NEGOCIÁVEL” mod. 620.105 (uma via com 4 folhas – assinatura na 2ª folha, rubrica na 1ª, 3ª e 4ª folhas) - 1 via(s) “Autorização de Consignação” mod 620.108 (1 assinatura) Observações Importantes: * Não existem vias especificas para operações de refinanciamento. * Caso a assinatura do cliente esteja divergente do documento de identificação reconhecer firma (autenticidade) na via Cédula de Crédito * Nas operações de Refinanciamento, não é possível utilizar a “margem livre”. Para os casos que o cliente desejar utilizar a “margem livre”, deverá ser enviada uma segunda proposta assinada, calculada como empréstimo novo. * Para os casos de Analfabetismo é obrigatória a inclusão da via Declaração – Crédito Consignado mod. 620.103 (vigência 30.06.10) com a digital do cliente e assinatura de duas testemunhas, com seus nomes completos, RG´s e CPF´s, anexando a cópia dos documentos. As vias do contrato para formalização da operação devem conter a digital do cliente no local destinado à assinatura. O RG deve informar que o cliente não é alfabetizado. * Para os casos de Incapacidade Física (deficiência visual) é obrigatória a inclusão da via Declaração – Crédito Consignado mod. 620.103 (vigência 30.06.10) com a digital do cliente e assinatura de duas testemunhas, com seus nomes completos, RG´s e CPF´s, anexando a cópia dos documentos. As vias do contrato para formalização da operação devem conter a digital do cliente no local destinado à assinatura. O RG deve informar que o cliente é impossibilitado de assinar. D D Informações 01. PÚBLICO ATENDIDO - Aposentados e pensionistas, de acordo com a relação de benefícios consignáveis. Não atende: Pensão alimentícia, representante legal (Ex. dependente, tutelado ou curatelado) e Previdência complementar (Ex. Correios, banco do Brasil, Petrobras). 02. VALORES DE EMPRÉSTIMO – valor mínimo de R$ 200,00 (parcela mínima de R$ 9,00), sem limite máximo, de acordo com as regras abaixo: Idade (na assinatura do contrato) De 22 a 75 anos De 76 a 79 anos De 80 a 82 anos De 83 a 85 anos Prazo Até Até Até Até 58 58 36 12 meses meses meses meses Valor Financiado (c/ IOF) Sem limite máximo, de acordo com a margem consignável. R$ 4.500,00 R$ 3.000,00 R$ 2.000,00 03. PRAZOS PARA PAGAMENTO DO EMPRÉSTIMO – 06 a 58 parcelas. 04. PRAZO PARA LIBERAÇÃO – Contratos novos Facta + 2 dias; Operações de refinanciamento somente após o dia 24 até o 9º dia útil do mês subseqüente. Pode sofrer variação devido a averbação da Dataprev. 05. FORMA DE LIBERAÇÃO – crédito somente na mesma conta corrente que recebe o benefício. Clientes que recebem através de “cartão magnético – conta benefício” podem solicitar o pagamento em uma conta corrente, poupança, ordem de pagamento. A conta corrente ou a poupança devem ter como titular o cliente. - OP – Ordem de Pagamento nas agências Bancoob (mínimo R$ 500,00; máximo R$ 15.000,00), Santander (mínimo R$ 500,00; máximo R$ 15.000,00) e Mercantil (sem limite mínimo; máximo R$ 15.000,00). - TED/DOC – valor máximo a ser depositado na conta corrente do cliente é de R$ 47.000,00; na conta poupança é de R$ 15.000,00. Obs.: A OP até R$ 4.999,99 poderá ser paga através de boleto bancário. OP no valor de R$ 5.000,00 até o limite máximo de R$ 15.000,00, deverá ser encaminhada ao banco que fará a digitação da proposta. 06. LIMITE DE IDADE – mínimo de 22 anos; máximo de 85 anos, de acordo com o item D-2. Atualizada em 02/07/2012 Normativa – INSS / MERCANTIL DO BRASIL 07. LIMITE DE CONTRATOS – máximo de seis contratos de empréstimo por benefício, independente da instituição financeira, considerar somente os descontos de empréstimo, ignorar o desconto “Empréstimo RMC” – Cartão de crédito. 08. SEGURO/MENSALIDADE – sem cobrança. 09. AVERBAÇÃO – contratos pagos ao cliente até o 29° dia útil do mês, 1º desconto na folha do próximo mês. 10. REFINANCIAMENTO – mínimo de 1 parcela paga. - Para considerar a margem dos 30% é necessário apresentar o histórico de consignações. - Os contratos de Refinanciamento só serão pagos a partir do dia 24 de cada mês até o 9º dia do mês subseqüente. - Nas operações de refinanciamento de mais de um contrato, a parcela da nova operação deverá ser menor ou igual à soma das parcelas quitadas. - A soma dos empréstimos do beneficiário deverá ser de exatamente 30% da margem para utilizar 100% da parcela a ser refinanciada, ou ajustar a parcela a ser refinanciada de modo que o somatório dos empréstimos seja inferior a 20% da margem. - Nas operações de Refinanciamento, não é possível utilizar a “margem livre”. Para utilizar a “margem livre”, deverá ser enviada uma segunda proposta assinada, calculada como empréstimo novo. 11. COMPRA DÍVIDA DE OUTRA CONSIGNATÁRIA – Não disponível. 12. RESTRIÇÕES - SPC/SERASA: não consulta. - Ação Judicial: restringe apenas se houver contra o próprio banco. 13. REPRESENTANTE / IMPOSSIBILITADO DE ASSINAR - Analfabetismo: é obrigatória a inclusão da via Declaração – Crédito Consignado mod. 620.103 (vigência 30.06.10) com a digital do cliente e assinatura de duas testemunhas, com seus nomes completos, RG´s e CPF´s, anexando a cópia dos documentos. As vias do contrato para formalização da operação devem conter a digital do cliente no local destinado à assinatura. O RG deve informar que o cliente não é alfabetizado. - Incapacidade Física (deficiência visual): é obrigatória a inclusão da via Declaração – Crédito Consignado mod. 620.103 (vigência 30.06.10) com a digital do cliente e assinatura de duas testemunhas, com seus nomes completos, RG´s e CPF´s, anexando a cópia dos documentos. As vias do contrato para formalização da operação devem conter a digital do cliente no local destinado à assinatura. O RG deve informar que o cliente é impossibilitado de assinar. - Tutela: não atendido. - Curatela: não atendido. - Representante: não atendido. 14. INFORMAR NA FICHA CADASTRO - Telefone fixo (próprio ou para recado). Informar celular caso o fixo seja para recado. 15. OBSERVAÇÕES – - O cliente deve ter feito o último CENSO PREVIDENCIÁRIO Clique aqui para consultar - O CPF deve estar com situação “REGULAR” no site da Receita Federal - As operações dos clientes residentes fora do Estado serão liberadas somente após o contato telefônico com o cliente. E Tabelas e Anexos TABELA DE FATORES Para acessar a tabela de coeficientes - vá em Operacional Coeficientes E

Baixar