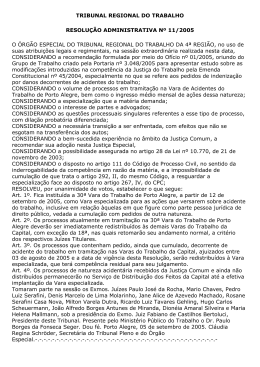

Jornal Valor --- Página 2 da edição "09/03/2015 1a CAD B" ---- Impressa por rcalheiros às 08/03/2015@19:47:49 Jornal Valor Econômico - CAD B - EMPRESAS - 9/3/2015 (19:47) - Página 2- Cor: BLACKCYANMAGENTAYELLOW Enxerto B2 | Valor | Sábado, domingo e segunda-feira, 7, 8 e 9 de março de 2015 Empresas | Mercado de capitais Bancos e escritórios de advocacia dizem que tema para deslistagem domina consultas SILVIA COSTANTI / VALOR Valor depreciado de empresas deve elevar OPAs no ano Ana Paula Ragazzi Do Rio O valor depreciado das empresas na bolsa brasileira, em função do cenário difícil para o país, deve fazer de 2015 mais um ano em que as ofertas públicas de aquisição de ações (OPA), que tiram as empresas do mercado ou reduzem muito sua liquidez, superarão os lançamentos de ações (IPO). Bancos e escritórios de advocacia ouvidos pelo Valor afirmam que nos últimos meses esse tema domina as consultas. Este ano, BR Properties e Souza Cruz já anunciaram OPAs. No primeiro caso, os ofertantes BTG Pactual e Brookfield informaram que foram motivados pelo fato de as cotações estarem abaixo do valor patrimonial da empresa. Assim como no caso da BR Properties, há outras companhias na bolsa nessa situação, o que faz crescer os olhos de controladores. O caso de Souza Cruz reflete ainda o fato de que o real depreciado torna esse tipo de operação ainda atrativa para controladores estrangeiros, como a BAT. No mercado, circula a informação de que a Tecnisa discute o fechamento de capital. A empresa afirma que no momento não há qualquer avaliação para isso. A Technos, cujas ações se desvalorizaram muito no último ano após a empresa falhar na captura de sinergias na aquisição da concorrente Dumont, também já foi alvo desses comentários. O mercado avalia ainda que a empresa pode receber uma oferta de compra, em particular de algum player estrangeiro do setor. A Technos informou que não comenta rumores. Nesse cenário, as operações tem sido incrementadas e gerado discussões e obstáculos, além do impasse inicial comum a quase todas, que são as discussões acerca do preço ofertado. A oferta da BR Properties trouxe peculiaridades. Primeiro, se ela tiver êxito, os ativos da em- Papéis em baixa Empresas que lançaram ofertas públicas de compra de ações Anunciadas em 2015 Anunciadas em 2014 BR Properties BHG Setor: hoteleiro Setor: Real Estate Valor de Mercado*: R$ 1,1 bilhão Tipo: cancelamento de registro Valor de Mercado*: R$ 3,4 bilhões Tipo: oferta voluntária para compra de controle Providência Setor: não tecidos Valor de mercado*: R$ 666 milhões Tipo: unificada para alienação de controle Souza Cruz Setor: cigarros Valor de mercado*: R$ 39,4 bilhões Bicbanco Setor: financeiro Valor de Mercado*: R$ 1, 38 bilhão Tipo: cancelamento de registro Tipo: cancelamento de registro e saída no Nível 1 Fonte: Empresas e Valor PRO. Elaboração: Valor Data. *Em 05/03/15 presa serão divididos entre o BTG e a Brookfield, que administram o fundo de participação Bridge, que lançou a oferta voluntária pelo controle. Além disso, 25% dos R$ 12 oferecidos por ação na OPA é composto por dividendos, mas não apenas por conta de ajustes de proventos até a conclusão da operação. A oferta prevê a distribuição de R$ 3,02 por ação em dividendos, sendo R$ 0,22 já aprovados pelo conselho e mais R$ 2,80 “relativos a dividendos adicionais propostos no âmbito da OPA”. Sendo assim, parte do pagamento proposto aos acionistas virá de recursos da própria empresa e não dos ofertantes. Outra condicionante da oferta é uma dispensa de cumprir uma cláusula do estatuto, conhecida como “pílula de veneno”, e que prevê que qualquer acionista que alcance 20% da empresa lance uma oferta por toda a companhia a um preço não inferior a 110% ao valor econômico, definido em laudo de avaliação. A BR Properties manifestou o desejo de publicar o edital da OPA em 60 dias. Contando o prazo de mais 30 para que a oferta se concretize, a operação ocorreria em três meses. Nesse prazo, segundo estudo feito por um ban- co estrangeiro, o preço oferecido embute retorno perto de 150% do CDI, que seria interessante para quem comprou as ações em função do evento. No entanto, observa o estudo, o tempo médio recente para a concretização de OPAs no país é de 135 dias para o edital, mais os 30 para a realização. Nesse prazo, o retorno ficaria em 78% do CDI, tornando a adesão pouco tentadora. A OPA apresentada para a BR Properties é voluntária é será preciso esperar para saber se a empresa precisará fazer alguma consulta à autarquia. Em agosto de 2014, a GP divulgou uma oferta para deslistar a controlada BHG. Apesar de ser mais comum um private equity como a GP usar a bolsa para sair do investimento, dessa vez, aparentemente, o fundo entendeu que longe dos holofotes do mercado a empresa terá mais condições de aprimorar seu negócio. Nessa operação, houve duas grandes discussões que acabaram tornando o processo mais lento. Primeiro, a operação prevê a criação de um veículo de investimento que receberá um terceiro investidor, a GTIS Partner. Os minoritários questionaram se a operação não seria uma troca de Alexandre Siciliano, advogado: pode-se tentar na Justiça uma decisão que desobrigue de pagar tributo na venda de ações controle, o que exigiria um prêmio pelas cotações e uma outra modalidade de OPA. Nesses últimos meses, apurou o Valor, a GP teve de explicar detalhadamente à Comissão de Valores Mobiliários (CVM) que hoje exerce o controle da BHG e após a oferta continuará nesse papel, embora compartilhado com a GTIS. Além disso, BHG, assim como a Properties, tem em seu estatuto uma pílula de veneno que obriga aquele que atingir 35% do capital a lançar uma OPA pela empresa com o maior valor encontrado em três critérios definidos. Mas tem também uma cláusula pétrea, que diz que o acionista que votar pela retirada desse mecanismo deve lançar a mesma oferta a todos. Essa espécie de armadilha esteve em diversos estatutos de companhias, mas deixou de ser adotada. Em 2009, a CVM chegou a afirmar que não consideraria válida a cláusula pétrea, o que seria uma espécie de aval aos acionistas que quisessem votar pela retirada da cláusula, sem que pudessem ser cobrados pela oferta. Todavia, ainda assim, existia o temor por alguns acionistas. O que a BHG esclarece, no edital da OPA, é que a cláusula não é válida para ofertas de cancelamento de registro como a que prepara. A necessidade de fazer uma OPA pode também atrapalhar os negócios. Semana passada, a Direcional Engenharia e o grupo Red Sea Housing , da Arábia Saudita, anunciaram uma joint venture. Mas a ideia inicial, discutida por um ano, era a entrada do fundo no capital da brasileira, o que não avançou por falta de acordo sobre o preço. Mas existia preocupação em estruturar a operação sem disparar uma OPA por troca de controle, uma condição para o negócio. O Red Sea buscou três pareceres jurídicos sobre a questão. Nos últimos anos, apesar de as OPAs terem se tornado mais frequentes, elas têm atingido as empresas de menor porte, pouco representativas para o mercado. Nesse sentido, a possível deslistagem da Souza Cruz foi na contramão. A oferta poderá somar R$ 10 bilhões e representar o ingresso de dólares no país, mas também criar uma situação curiosa. Negociada no mercado brasileiro há 69 anos, a empresa tem acionistas muito antigos, vários que relutam em entregar os papéis de uma boa pagadora de dividendos. Pelo tempo que mantém os papéis, esses acionistas antigos deverão registrar ganhos de capital muito altos, que podem assustar na hora do pagamento dos 15% de imposto para a pessoa física ou 34% para a jurídica. “Apesar da confusão que essa conta poderá trazer para o pequeno investidor, o pagamento do imposto será uma fração do que ele vai receber na oferta, portanto não deverá criar dificuldades para ninguém”, avalia Linneu de Albuquerque Mello, do Bichara Advogados. No entanto, afirma, existe até mesmo a possibilidade de discutir na Justiça o imposto. Em 1976, o Brasil buscou incentivar aplicações no mercado e isentou investidores que mantivessem ações por cinco anos do imposto sobre ganhos de capital. Esse decreto foi revogado em 1988. Alexandre Siciliano Borges, sócio da área tributária do Lobo& de Rizzo Advogados, diz que alguns investidores que haviam comprado as ações antes de 1988 tiveram na Justiça decisões favoráveis, alegando que o direito adquirido de não pagar o imposto deveria ser mantido. “A Receita Federal não aceita essa interpretação e cobrará os 15%. Mas o investidor que tiver comprado ações antes da revogação do decreto pode tentar na Justiça uma decisão que o desobrigue de pagar o tributo”, diz. Casos de Providência e Bicbanco aguardam definição Do Rio A Comissão de Valores Mobiliários (CVM) suspendeu em janeiro a oferta pública de aquisição de ações (OPA) lançada pela PGI para a Companhia Providência porque ela apresentava “irregularidade ou ilegalidade sanável”, sem especificar quais. Segundo a empresa, a operação estaria suspensa “até que estudos e análises adicionais” da autarquia fossem concluídos. A CVM e a companhia já encerraram as conversas, apurou o Valor, e a Providência deverá em breve dar uma definição para a oferta. A empresa não concedeu entrevista. Os minoritários apresentaram muitas queixas sobre a operação, anunciada após a PGI comprar o controle da empresa, em junho de 2014. Em setembro, a PGI reduziu o preço, de R$ 9,75 para R$ 9,55, para descontar R$ 20 milhões pagos a uma consultoria que a assessorou na operação. Além disso, 23% do total ofertado por ação ficará retido, em razão de questões tributárias pendentes. Para não correr o risco de deixar de receber essa parcela em caso de perda nessas questões, a PGI ofereceu aos minoritários a opção receber, de imediato, R$ 8,15, ou 15% menos. Quando houve a operação Ambev /Intebrew, em 2004, a CVM deu entendimento de que o tag along (prêmio de controle) é cumprido quando exatamente o que foi oferecido ao controlador é estendido ao minoritário. Além disso, o ofer- tante pode dar uma opção, aos pequenos acionistas em caso como esse, em que uma parcela do pagamento fica retida. E espera-se que esse “plano B” seja atrativo. Outra operação ainda sem definição é a do Bicbanco. O China Construction Bank incluiu entre as condicionantes do preço da OPA a variação do patrimônio líquido (PL) do banco. Uma elevação de provisões do banco acabou afetando o PL e reduzindo o valor ofertado, o que desagradou o controlador do Bicbanco, que também não concedeu entrevista. As OPAs podem ser obrigatórias, quando necessitam de registro na CVM, ou voluntárias, quando são apenas supervisionadas pela autarquia. As obrigatórias Movimento falimentar Falências Requeridas Falências Decretadas Requerido: Casablanca Indústria e Comércio de Embalagens Ltda. - Requerente: Inpa IndústriadeEmbalagensSantanaS/A-Vara/Comarca: 2a Vara de Cotia/SP Requerido: Central Distribuidora de Produtos Ltda. - Requerente: Rioja Frigorífico Ltda. - Vara/Comarca: 3a Vara de Macaé/RJ Requerido: Comercial de Alimentos Boi Verde Ltda. ME - Requerente: Rioja Indústria e Comércio de Alimentos Ltda. - Vara/Comarca: 1a Vara de Niterói/RJ Requerido: Construtora e Premoldados Barboza Ltda. ( Auto Falência ) - Requerente: Construtora e Premoldados Barboza Ltda. - Vara/Comarca: 4a Vara de Conselheiro Lafaiete/MG Requerido: Hr Gráfica e Editora Ltda. - Endereço: Rua Serra de Paracaina, 716, Bairro da Moóca - Requerente: Credit Brasil Fomento Mercantil S/A - Vara/Comarca: 1a Vara de Falências de São Paulo/SP Requerido: Replan Serviços Ltda. ME - Requerente: João Maria Hermínio Dos Santos Vara/Comarca: 3a Vara Empresarial do Rio de Janeiro/RJ Empresa: Anzolin Distribuidora de Alimentos Ltda. - Administrador Judicial: Conplan Contabilidade e Assessoria S/s -Vara/Comarca: 1a Vara de Joaçaba/SC Empresa: Destilaria Pignata Ltda. - Endereço: Sítio Santa Fé, S/nº - Administrador Judicial: A Própria Administradora Judicial da Recuperação Judicial Rescindida, Capital Consultoria e Assessoria Ltda. - Vara/Comarca: 3a Vara de Sertãozinho/SP - Observação: Recuperação Judicial convolada em Falência. Empresa: Gutierrez Empreendimentos e Participações Ltda. - Administrador Judicial: A Própria Administradora Judicial da Recuperação Judicial Rescindida, Delloite Touche Tohmatsu Consultores Ltda. - Vara/Comarca: 6a Vara de Campinas/SP - Observação: Recuperação Judicial convolada em Falência. Empresa: Pignata Agropecuária Ltda. - Endereço: Sítio Santa Fé, S/nº - Administrador Judicial: A Própria Administradora Judicial da Recuperação Judicial Rescindida, Capital Consultoria e Assessoria Ltda. - Vara/Comarca: 3a Vara de Sertãozinho/SP - Observação: Recuperação Judicial convolada em Falência. Empresa: Poltex Polido Têxtil S/A - Endereço: são as de venda do controle, cancelamento de registro e aumento de participação, disparada quando um acionista compra mais de um terço das ações em circulação no mercado. As voluntárias são para saída de nível de governança e compra de controle. A OPA de cancelamento de registro é a mais protetora aos minoritários devido ao poder de coerção natural exercido pelo controlador e evitar abusos. Precisa de quorum mínimo de aceitação (dois terços), pede laudo de avaliação, com direito a revisão, e também prevê que depois do leilão, se alcançado o quórum, a ofertante fique por três meses obrigada a adquirir ações remanescentes. Ou seja, se o minoritá- rio quiser tentar frustrar a oferta e não entregar suas ações, pode fazer sem receio de ficar com ações com pouca liquidez nas mãos caso a operação tenha sucesso. As OPAs de Bicbanco e Providência são unificadas para três modalidades: alienação de controle, cancelamento de registro e saída de nível governança. A unificação das ofertas, que mistura OPAs voluntárias com obrigatórias, precisa ser avaliada pelo colegiado da CVM e o tema enfrentou polêmica depois que a Redecard unificou uma oferta para cancelamento de registro e saída do Novo Mercado. Os minoritários argumentaram que o controlador pressionava pela adesão ao afirmar que deixaria o nível de governança. O entendi- mento da autarquia foi de que essa coerção acabará unificando as OPAs ou não. Alega que, em muitos casos, a consequência natural da oferta para fechamento de capital será a perda da quantidade mínima de ações em circulação exigida pelos níveis de governança. Como o controlador já sabe que isso ocorrerá, deve informar ao mercado e unificar as OPAs. Toda a discussão em torno dessa questão, seja pelas brigas por um melhor preço ou os prazos de análise das operações pela CVM, é cada vez mais complexa. Fonte próxima ao tema resume que, no Brasil, é muito mais fácil abrir capital — dois ou três meses, no melhor cenário — do que fechar, podendo levar o dobro desse tempo. (APR) Metais e Petróleo Comparativos de preços Rua Carlos Polido, 01, Chácara Parreiral, Serra/es - Administrador Judicial: Dra. Atonivam Bonomo - Vara/Comarca: Vara de Recuperação Empresarial e Falências de Vitória/ES Processos de Falência Extintos Requerido: Bw Indústria e Comércio de Conservas Ltda. - Requerente: Embawale Distribuição de Embalagens Ltda. - Vara/Comarca: 1a VaradeNavegantes/SC-Observação:Petiçãoinicial indeferida. Requerido: Consórcio Jaraguá Egesa - Requerente: Esmaf Montagens Industriais e Comércio Ltda.-Vara/Comarca:2aVaradoForoDistritalde Paulínia/comarca de Campinas/SP - Observação: Pedido julgado elidido. Requerido: Hotel Santa Luzia 8 Spe Ltda. - Requerente: Ric Placas Eireli ME - Vara/Comarca: 1a Vara Empresarial de Belo Horizonte/MG Requerido: Metalúrgica New Tec Indústria e Comércio Ltda. - Requerente: Tetraferro Ltda. Vara/Comarca: 3a Vara de Leme/SP - Observação: Desistência homologada. Requerido: Serralheria Maringá Ltda. - Requerente: Ferramentas Gerais Comércio e Importação S/a - Vara/Comarca: 1a Vara de Falências e Recuperações Judiciais de Curitiba/PR - Observação: Falta de interesse de agir. Cotações Metais não-ferrosos - US$/ton. * 05/03/15 Há uma semana Fim de fevereiro Fim de 2014 Alumínio high grade Disponível 1.788,00 1.798,50 1.794,50 1.831,50 Três meses 1.806,00 1.817,00 1.808,00 1.859,00 Alumínio secundário (liga) Disponível 1.800,00 1.805,00 1.800,00 1.805,00 Três meses 1.815,00 1.820,00 1.815,00 1.815,00 Chumbo Disponível 1.783,50 1.759,00 1.726,00 1.853,00 Três meses 1.788,00 1.770,00 1.745,00 1.866,00 Cobre grade A Disponível 5.856,00 5.935,50 5.880,50 6.359,00 Três meses 5.829,50 5.913,00 5.841,00 6.289,50 Estanho high grade Disponível 17.900,00 18.100,00 17.920,00 19.500,00 Três meses 18.000,00 18.080,00 17.950,00 19.400,00 Níquel Disponível 14.055,00 14.400,00 14.045,00 14.935,00 Três meses 14.115,00 14.435,00 14.100,00 15.025,00 Zinco special high grade Disponível 2.012,50 2.073,00 2.060,50 2.167,00 Três meses 2.034,00 2.089,00 2.070,00 2.180,00 Petróleo - US$/barril ** 06/03/15 Há uma semana Fim de fevereiro Fim de 2014 WTI - mercado futuro 51,47 52,14 52,14 53,70 Brent - mercado futuro 60,18 63,15 63,15 58,21 Fonte : Bolsa de Metais de Londres e Valor PRO. Elaboração: Valor Data * Métrica ** Segunda posição. Há um ano Var. até a última data indicada - em % Semana Mês Ano 12 meses Cotação em 12 meses Menor Maior 1.741,50 1.786,00 -0,58 -0,61 -0,36 -0,11 -2,38 -2,85 2,67 1,12 1.672,00 1.715,00 2.114,00 2.113,50 1.845,00 1.875,00 -0,28 -0,27 0,00 0,00 -0,28 0,00 -2,44 -3,20 1.750,00 1.765,00 2.150,00 2.160,00 2.123,50 2.150,00 1,39 1,02 3,33 2,46 -3,75 -4,18 -16,01 -16,84 1.725,00 1.738,00 2.269,00 2.287,00 7.102,50 7.055,00 -1,34 -1,41 -0,42 -0,20 -7,91 -7,31 -17,55 -17,37 5.390,50 5.369,00 7.183,50 7.180,50 23.350,00 23.330,00 -1,10 -0,44 -0,11 0,28 -8,21 -7,22 -23,34 -22,85 17.650,00 17.750,00 23.905,00 23.770,00 15.305,00 15.335,00 -2,40 -2,22 0,07 0,11 -5,89 -6,06 -8,17 -7,96 13.600,00 13.680,00 21.200,00 21.100,00 2.155,50 2.132,50 Há um ano 101,02 107,57 -2,92 -2,63 Semana -1,29 -4,70 -2,33 -1,74 Mês -1,29 -4,70 -7,13 -6,70 Ano -4,15 3,38 -6,63 -4,62 12 meses -49,05 -44,06 1.942,00 1.948,00 Menor 45,23 47,82 2.420,00 2.410,00 Maior 106,30 114,38 Hoje, excepcionalmente, deixamos de publicar a Agenda tributária.

Baixar