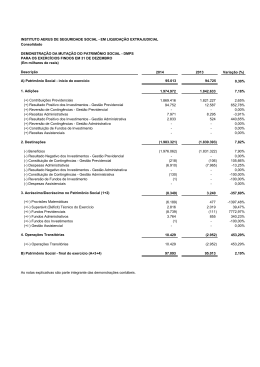

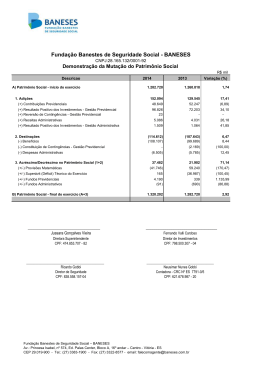

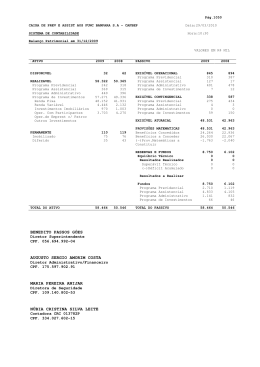

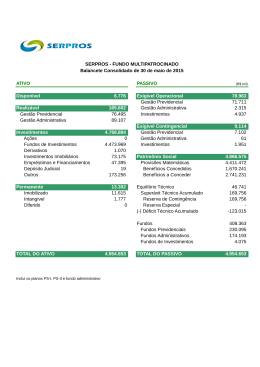

Aspectos Contábeis dos Fundos de Pensão Brasília, 16 de Maio de 2014 SUMÁRIO a) Breve Introdução à Contabilidade Geral; b) Principais diferenças entre a Contabilidade Geral e a Contabilidade dos Fundos de Pensão; c) Estrutura das contas patrimoniais; d) Estrutura das contas de resultados; e) Demonstrações Contábeis; f) Auditoria Independente; g) Atribuições dos órgãos de governança – foco na contabilidade; h) Ações Importantes para 2014/2015. CONCEITO DE CONTABILIDADE “Ciência que estuda e controla o patrimônio (seu objeto) das entidades, mediante o registro, a demonstração expositiva e a interpretação dos gastos nele ocorridos, com o fim de fornecer informações sobre sua composição e variações, bem como sobre o resultado econômico e decorrente da gestão da riqueza patrimonial” (Hilário Franco 1996) FUNÇÃO DA CONTABILIDADE A Contabilidade possui Função Administrativa - controlar o patrimônio – conjunto de bens, direitos e obrigações dos planos de benefícios. A Contabilidade possui Função Econômica (apurar resultado – em BD – déficit ou superávit e em CD e CV – evolução da cota); ESTRUTURA DE UM BALANÇO PATRIMONIAL B a la n ç o P a t r im o n ia l (v is ã o e s tá tic a d o p a tr im ô n io d a e n tid a d e ) P a s s iv o A t iv o C o n ju n to d e b e n s e d ir e ito s C o n ju n to d e o b r ig a ç õ e s a p a g a r a te r c e ir o s PL C o n ju n to d e re c u rs o s p e r te n c e n te s a o s s ó c io s A p lic a ç õ e s O r ig e n s A u m e n ta m a d é b ito A u m e n ta m a c r é d ito 5 DIFERENÇAS ENTRE EFPC e S.A. Discriminação EFPC S.A Objetivo/Natureza Jurídica Propriedade dos Sócios Ciclo Operacional Benefícios aos Participantes Direitos a Benefícios “Longuíssimo” prazo Acumulação de Recursos para pagamentos futuros Lucros Fluxo Financeiro Cotas/Ações Curto/Médio prazo Lucro distribuído imediatamente FLUXO A SER REGISTRADO ... Contribuições Rendimentos líquidos Benefícios Gastos administrativos CONTABILIDADE ... FONTE DE INFORMAÇÕES Financeira Administrativa Previdencial Assistencial Investimentos Jurídica RECEBE DADOS CONTABILIDADE ENTREGA INFORMAÇÕES DIRETORIA Auditorias CONSELHOS Partic./Patroc. PREVIC RFB LEGISLAÇÃO APLICADA À CONTABILIDADE Emenda Constitucional nº 20 16/12/1998 Lei Complementar 109 29/05/2001 Abertas e Fechadas Lei Complementar 108 Públicas 29/05/2001 Resolução CGPC 06 (Res.19) 30/10/2003 Resolução CGPC 18 28/03/2006 Autopatrocínio Parâmetros Portabilidade Técnicos BPD Atuariais Resgate Resolução CMN 3792 Aplicações dos Recursos Resolução CGPC 13 01/10/04 Governança Corporativa Res. CNPC 8/2011 Resolução CGPC 29/2009 Procedimentos Custeio Contábeis administrativo IN nº 34/2009 Normas específicas para os Procedimentos Contábeis ATIVO Previdencial Administrat. PASSIVO Investimentos Assistencial ATIVO PREV ADM ADM. PREV. ADM.INVEST. ADM ASSIST. “José Edson da Cunha Júnior” PASSIVO INVEST. ASSIST. 1.ATIVO 1.1 DISPONÍVEL 1.2 REALIZÁVEL 1.2.1 GESTÃO PREVIDENCIAL 1.2.2 GESTÃO ADMINISTRATIVA 1.2.3 INVESTIMENTOS 1.2.3.1 1.2.3.2 1.2.3.3 1.2.3.4 1.2.3.5 1.2.3.6 1.2.3.7 1.2.3.9 TITULOS PÚBLICOS CREDITOS PRIVADOS E DEP AÇÕES FUNDOS DE INVEST. DERIVATIVOS INVESTIMENTO IMOBILIÁRIO EMPRÉSTIMOS OUTROS REALIZÁVEIS 1.3 PERMANENTE 1.3.1 1.3.2 IMOBILIZADO DIFERIDO 1.4 GESTÃO ASISTENCIAL 2.PASSIVO 2.1 EXIGÍVEL OPERACIONAL 2.1.1 2.1.2 2.1.3 GESTÃO PREVIDENCIAL GESTÃO ADMINISTRATIVA INVESTIMENTOS 2.2 EXIGÍVEL CONTINGENCIAL 2.3 PATRIMÔNIO SOCIAL 2.2.1 2.2.2 2.2.3 GESTÃO PREVIDENCIAL GESTÃO ADMINISTRATIVA INVESTIMENTOS 2.3.1 PATR. COBERT. DO PLANO 2.3.1.1 PROVISÕES MATEMÁTICAS 2.3.1.2 EQUILÍBRIO TÉCNICO 2.3.2 2.3.1.1 2.3.1.2 2.3.1.3 FUNDOS FUNDOS PREVIDENCIAIS FUNDOS ADMINISTRATIVOS FUNDOS DE INVESTIMENTOS 2.4 GESTÃO ASSISTENCIAL Conformidade Lei 109, Resolução CGPC 06/2003, Resolução CMN 3.792, Resolução CGPC n.° 18/2009, Resolução CGPC 13/2004, Resolução CGPC n.° 29/2009, Resolução CNPC n.° 08/2011, Instrução 34 etc. CF/88 Legislação Previdenciária Estatuto Regulamentos Regimento Interno + deliberações + Boas Práticas 1.2 REALIZÁVEL 1.2.3 INVESTIMENTOS 1.2.3.1 TÍTULOS PÚBLICOS 1.2.3.2 CRÉDITOS PRIVADOS E DEPÓSITOS 1.2.3.3 AÇÕES 1.2.3.4 FUNDOS DE INVESTIMENTOS 1.2.3.5 DERIVATIVOS 1.2.3.6 INVESTIMENTOS IMOBILIÁRIOS 1.2.3.7 EMPRÉSTIMOS E FINANCIAMENTOS 1.2.3.9 OUTROS REALIZAVEIS 1.ATIVO 1.1 DISPONÍVEL 1.2 REALIZÁVEL 1.2.1 GESTÃO PREVIDENCIAL 1.2.2 GESTÃO ADMINISTRATIVA 1.2.3 INVESTIMENTOS 1.2.3.1 1.2.3.2 1.2.3.3 1.2.3.4 1.2.3.5 1.2.3.6 1.2.3.7 1.2.3.9 TITULOS PÚBLICOS CREDITOS PRIVADOS E DEP AÇÕES FUNDOS DE INVEST. DERIVATIVOS INVESTIMENTO IMOBILIÁRIO EMPRÉSTIMOS OUTROS REALIZÁVEIS 1.3 PERMANENTE 1.3.1 1.3.2 IMOBILIZADO DIFERIDO 1.4 GESTÃO ASISTENCIAL 2.PASSIVO 2.1 EXIGÍVEL OPERACIONAL 2.1.1 2.1.2 2.1.3 GESTÃO PREVIDENCIAL GESTÃO ADMINISTRATIVA INVESTIMENTOS 2.2 EXIGÍVEL CONTINGENCIAL 2.3 PATRIMÔNIO SOCIAL 2.2.1 2.2.2 2.2.3 GESTÃO PREVIDENCIAL GESTÃO ADMINISTRATIVA INVESTIMENTOS 2.3.1 PATR. COBERT. DO PLANO 2.3.1.1 PROVISÕES MATEMÁTICAS 2.3.1.2 EQUILÍBRIO TÉCNICO 2.3.2 2.3.1.1 2.3.1.2 2.3.1.3 FUNDOS FUNDOS PREVIDENCIAIS FUNDOS ADMINISTRATIVOS FUNDOS DE INVESTIMENTOS 2.4 GESTÃO ASSISTENCIAL PASSIVO CONTINGENCIAL RESOLUÇÃO CNPC Nº 8 – 31/10/2011 – ANEXO “C” – NORMAS GERAIS PROVISÕES DE CARÁTER CONTINGENCIAL: (item 23) PARA O REGISTRO DAS PROVISÕES DE CARÁTER CONTINGENCIAL A EFPC DEVERÁ OBSERVAR AS NORMAS EDITADAS PELO CONSELHO FEDERAL DE CONTABILIDADE. (ANEXO “A”, ITEM 26 DA INSTRUÇÃO SPC Nº 34/2009) AS PROVISÕES EM CARÁTER CONTINGENCIAL DEVEM SER CONTABILIZADAS NO EXIGÍVEL CONTINGENCIAL , TENDO COMO CONTRAPARTIDA A CONTA “CONSTITUIÇÃO / REVERSÃO DE CONTINGÊNCIAS”. IAS 37 E PRONUNCIAMENTO CPC 25 PROBABILIDADE DE PERDA REMOTA JURISPRUDÊNCIA Julgados com decisões desfavoráveis POSSÍVEL Julgados com decisões favoráveis e contrárias PROVÁVEL Pacificado em 1ª e 2ª instância e nas cortes superiores PROVISIONAMENTO CONTÁBIL NOTAS EXPLICATIVAS NÃO NÃO NÃO (Julgamento da EFPC) SIM SIM SIM 16 PATRIMÔNIO SOCIAL 2.3.1 PATRIMÔNIO DE COBERTURA DOS PLANOS 2.3.1.1 2.3.1.1.01 2.3.1.1.02 2.3.1.1.03 PROVISÕES MATEMATICAS BENEFÍCIOS CONCEDIDOS Contribuição Definida Benefício Definido BENEFÍCIOS A CONCEDER Contribuição Definida Benefício Definido (-) PROV.MATEMÁTICAS A CONSTITUIR 2.3.1.2 EQUILIBRIO TÉCNICO 2.3.1.2.01 2.3.1.2.01 RESULTADOS REALIZADOS Superávit Técnico Déficit Técnico RESULTADOS A REALIZAR Ajuste da Resolução CGPC nº 18 de 28 de março de 2006 2013 2014 2015 2016 2017 6% 2018 6% 5,75% 5,5% 5,25% 5% 5% 4,75% 4,75% 4,5% Ajuste da Resolução CGPC nº 26 de 29 de setembro de 2008 4,25% 4,5% 4% 3,75% 3,5% 1.ATIVO 1.1 DISPONÍVEL 1.2 REALIZÁVEL 1.2.1 GESTÃO PREVIDENCIAL 1.2.2 GESTÃO ADMINISTRATIVA 1.2.3 INVESTIMENTOS 1.2.3.1 1.2.3.2 1.2.3.3 1.2.3.4 1.2.3.8 1.2.3.9 TITULOS PÚBLICOS CREDITOS PRIVADOS E DEP AÇÕES FUNDOS DE INVEST. DERIVATIVOS OUTROS REALIZÁVEIS 1.3 PERMANENTE 1.3.1 1.3.2 IMOBILIZADO DIFERIDO 1.4 GESTÃO ASISTENCIAL 2. P A S S I V O 2.1 EXIGÍVEL OPERACIONAL 2.1.1 2.1.2 2.1.3 GESTÃO PREVIDENCIAL GESTÃO ADMINISTRATIVA INVESTIMENTOS 2.2 EXIGÍVEL CONTINGENCIAL 2.3 PATRIMÔNIO SOCIAL 2.2.1 2.2.2 2.2.3 GESTÃO PREVIDENCIAL GESTÃO ADMINISTRATIVA INVESTIMENTOS 2.3.1 2.3.1.1 2.3.1.2 PATR. COBERT. DO PLANO PROVISÕES MATEMÁTICAS EQUILÍBRIO TÉCNICO 2.3.2 FUNDOS 2.3.1.1 2.3.1.2 2.3.1.3 FUNDOS PREVIDENCIAIS FUNDOS ADMINISTRATIVOS FUNDOS DE INVESTIMENTOS 2.4 GESTÃO ASSISTENCIAL ATIVO PREV ADM PASSIVO INVEST. ASSIST. CONTAS DE RESULTADO 3 GESTÃO PREVIDENCIAL 4 GESTÃO ADMINISTRATIVA 5 FLUXO DOS INVESTIMENTOS 6 GESTÃO ASSISTENCIAL CONTAS DE RESULTADO 3 GESTÃO PREVIDENCIAL 3.1 ADIÇÕES 3.2 DEDUÇÕES 3.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS 3.4 COBERTURA DE DESPESAS ADMINISTRATIVAS 3.5 FLUXO DE INVESTIMENTOS 3.6 CONSTITUIÇÕES/REVERSÕES DE PROVISÕES ATUARIAIS 3.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS 3.8 SUPERAVIT/DÉFICIT TÉCNICO CONTAS DE RESULTADO 3 GESTÃO PREVIDENCIAL 4 GESTÃO ADMINISTRATIVA 5 FLUXO DOS INVESTIMENTOS 6 GESTÃO ASSISTENCIAL CONTAS DE RESULTADO 4 GESTÃO ADMINISTRATIVA 4.1 RECEITAS 4.2 DESPESAS 4.3 CONSTIT./REVERSÕES DE CONTINGÊNCIAS 4.5 FLUXO DOS INVESTIMENTOS 4.7 CONSTIT./REVERSÕES DE FUNDOS 5.2.0.0.00.00 5.2.1.0.00.00 5.2.1.1.00.00 5.2.1.2.00.00 5.2.1.3.00.00 5.2.1.4.00.00 5.2.1.8.00.00 5.2.1.9.00.00 RESOLUÇÃO 05 / 2002 DESPESAS ADMINISTRAÇÃO PREVIDENCIAL PESSOAL E ENCARGOS SERVIÇOS DE TERCEIROS DESPESAS GERAIS DEPRECIAÇÕES E AMORTIZAÇÕES OUTRAS DESPESAS - ADM PREVIDENCIAL SEGREGAÇÃO DE PLANOS - ADM.PREVIDENCIAL Principais Alterações • Maior abertura das Despesas; •Abertura em: • Desp. COMUNS e • Desp ESPECÍFICAS; RESOLUÇÃO 28 / 2009 4.2.0.0.00.00.00 DESPESAS 4.2.1.0.00.00.00 ADMINISTRAÇÃO PREVIDENCIAL 4.2.1.1.00.00.00 DESPESAS COMUNS 4.2.1.1.01.00.00 PESSOAL E ENCARGOS 4.2.1.1.01.01.00 CONSELHEIROS 4.2.1.1.01.02.00 DIRIGENTES 4.2.1.1.01.03.00 PESSOAL PRÓPRIO 4.2.1.1.01.04.00 PESSOAL CEDIDO 4.2.1.1.01.05.00 ESTAGIÁRIOS 4.2.1.1.01.99.00 OUTRAS 4.2.1.1.02.00.00 TREINAMENTOS/CONGRESSOS E SEMINÁRIOS 4.2.1.1.03.00.00 VIAGENS E ESTADIAS 4.2.1.1.04.00.00 SERVIÇOS DE TERCEIROS 4.2.1.1.04.01.00 PESSOA FÍSICA 4.2.1.1.04.01.01 CONSULTORIA ATUARIAL 4.2.1.1.04.01.02 CONSULTORIA CONTÁBIL 4.2.1.1.04.01.03 CONSULTORIA JURÍDICA 4.2.1.1.04.01.04 RECURSOS HUMANOS 4.2.1.1.04.01.05 INFORMÁTICA 4.2.1.1.04.01.06 GESTÃO/PLANEJAMENTO ESTRATÉGICO 4.2.1.1.04.01.99 OUTRAS 4.2.1.1.04.02.00 PESSOA JURÍDICA 4.2.1.1.04.02.01 CONSULTORIA ATUARIAL 4.2.1.1.04.02.02 CONSULTORIA CONTÁBIL 4.2.1.1.04.02.03 CONSULTORIA JURÍDICA 4.2.1.1.04.02.04 RECURSOS HUMANOS 4.2.1.1.04.02.05 INFORMÁTICA 4.2.1.1.04.02.06 GESTÃO/PLANEJAMENTO ESTRATÉGICO 4.2.1.1.04.02.07 AUDITORIA CONTÁBIL 4.2.1.1.04.02.08 AUDITORIA ATUARIAL/BENEFÍCIOS 4.2.1.1.04.02.99 OUTRAS 4.2.1.1.05.00.00 DESPESAS GERAIS 4.2.1.1.06.00.00 DEPRECIAÇÕES E AMORTIZAÇÕES 4.2.1.1.99.00.00 OUTRAS DESPESAS 4.2.1.2.00.00.00 DESPESAS ESPECÍFICAS Critérios de Rateio das Despesas Administrativas RATEIO DAS DESPESAS ADMINISTRATIVAS • QUE CRITÉRIO UTILIZAR? Metodologia Sugerida Administração Previdencial (custo com adm. Passivo) Número de participantes (com pesos) Administração dos Investimentos (custo com adm. do Ativo) % do Patrimônio (com pesos) Administração Assistencial Número de Vidas (com pesos) CONTAS DE RESULTADO 3 GESTÃO PREVIDENCIAL 4 GESTÃO ADMINISTRATIVA 5 FLUXO DOS INVESTIMENTOS 6 GESTÃO ASSISTENCIAL CONTAS DE RESULTADO 5 FLUXO DOS INVESTIMENTOS 5.1 RENDAS/VARIAÇÕES POSITIVAS 5.2 DEDUÇÕES/VARIAÇÕES NEGATIVAS 5.3 CONSTIT./REVERSÕES DE CONTINGÊNCIAS 5.4 COBERTURA/REVERSÃO DE DESP. ADMINISTRATIVA 5.7 CONSTITUIÇÃO/REVERSÕES DE FUNDOS 5.8 APURAÇÃO DO FLUXO DOS INVESTIMENTOS CONTAS DE RESULTADO 3 GESTÃO PREVIDENCIAL 4 GESTÃO ADMINISTRATIVA 5 FLUXO DOS INVESTIMENTOS 6 GESTÃO ASSISTENCIAL GESTÃO ASSISTENCIAL 6 GESTÃO ASSISTENCIAL Plano de Contas da Agência Nacional de Saúde Suplementar Resultados EFPC Contabilidade EFPC GESTÃO A T I VPREVIDENCIAL O D I S P O N Í V EL GESTÃO ADMINISTRATIVA INVESTIMENTOS P A S S I V O EX I G Í V EL O P ER A C I O N A L G e s t ã o P re vid e n c ia l R EA L I ZÁ V EL G e s t ã o A d m in is t ra t iva 4.InveGESTÃO ADMINISTRATIVA s t im e n t o s 4.1 - RECEITAS EX I G Í V EL C O N T I N G EN C I A L 4.2 - DESPESAS G e s t ã o P re vid e n c ia l G e s t ã o P re vid e n c ia l G e s t ã o A d m in is t ra t iva Inve s t im e n t o s Investimentos Tít u lo s P u b lic o s C ré d it o s P riva d o s e D e p ó s it o s G e s t ã o A d m in is t ra t iva A ç ões Inve s t im e n t o s d o s d e Inve s t im e n t o s 5FDue–nriva FX DOS INVESTIMENTOS t ivo s 5.1 + Inve s – t imRENDAS/VARIAÇÕES e n t o s Im o b iliá rio s E m p ré s t im o s 5.2 – DEDUÇÕES/VARIAÇ. F in a n c ia m e n t o s im o b iliá rio s P AT RIM Ô NIO S O CIAL P a t rim ô n io d e C o b e rt u ra d o P la n o P ro vis õ e s M a t e m á t ic a s Provisões Matemáticas B e n e fíc io s C o n c e d id o s D e p ó s it o s Ju d ic ia is / R e c u rs a is B e n e fíc io s a C o n c e d e r O u t ro s R e a liz á ve is (-) P ro vis õ e s M a t e m á t ic a s a C o n s t it u ir q u ilíbrio Té c n ic o 3 -EGESTÃO PREVIDENCIAL 3.1 F u n d– o sADIÇÕES 3.2 - DEDUÇÕES G ES T Ã O A S S I S T EN C 33 IAL P ER M A N EN T E G ES T Ã O A S S I S T EN C I A L TO TAL DO AT IV O TO TAL DO P AS S IV O LIVROS OBRIGATÓRIOS – LIVRO DIÁRIO RESOLUÇÃO CNPC nº 8 – 31/10/2011 – ANEXO “C” – Normas Gerais LIVRO DIÁRIO: (item 11.1) =>LANÇAMENTOS EM CONFORMIDADE COM O PLANO DE PADRÃO, EM ORDEM CRONOLOGICA DE DIA, MÊS E ANO CONTAS =>LANÇAMENTOS CONTÁBEIS POR PLANO DE BENEFÍCIOS PREVIDENCIAL, ASSISTENCIAL E GESTÃO ADMINISTRATIVA. =>ESCRITURAÇÃO ATUALIZADA, NÃO SENDO PERMITIDO ATRASO SUPERIOR A 30 DIAS. =>REGISTRO EM CARTÓRIO ATÉ O DIA 15 DE ABRIL DO ANO SUBSEQUENTE AO EXERCÍCIO SOCIAL A QUE SE REFERIR. =>DEVERÃO SER TRANSCRITOS OU ANEXADOS AO LIVRO DIÁRIO AS DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS E AS NOTAS EXPLICATIVAS. 34 LIVROS OBRIGATÓRIOS – LIVRO RAZÃO RESOLUÇÃO CNPC nº 8 – 31/10/2011 – ANEXO “C” – LIVRO RAZÃO REGISTRO ANALÍTICO DOS LANÇAMENTOS SEGREGADOS POR CONTAS CONTÁBEIS. NÃO EXISTE A OBRIGATORIEDADE DE REGISTRO CARTORIAL. DEVE CONTER A SEGUINTE ESTRUTURA MÍNIMA: => SALDO ANTERIOR + MOVIMENTO DIÁRIO (DEVEDOR OU CREDOR) => HISTÓRICO + SALDO ATUAL => IDENTIFICAÇÃO DOS LANÇAMENTOS CONTÁBEIS POR PLANO DE BENEFÍCIOS PREVIDENCIAL, ASSISTENCIAL E GESTÃO ADMINISTRATIVA => REGISTRO ANALÍTICO OBRIGATÓRIO DOS BENS DO ATIVO PRMANENTE E INVESTIMENTOS IMOBILIÁRIOS, OS QUAIS DEVERÃO CONTER AS SEGUINTES INFORMAÇÕES: A EFPC deverá providenciar, anualmente, o inventário físico dos Bens Patrimoniais, Contabilizando os Controles Individuais com os Registros Contábeis . 35 Recursos Tecnológicos – Tecnologia da Informação Módulo Benefícios Módulo Financeiro Módulo Investimentos Módulo Contribuições CONTROLES Módulo Atuarial Módulo Contábil Módulo Controle Físico INTERNOS Módulo Administrativo Módulo Riscos Controles e Riscos Módulo Jurídico 36 36 36 DEMONSTRATIVOS CONTÁBEIS: •Balanço Patrimonial; •Demonstração da Mutação do Patrimônio Social; •Demonstração do Ativo Líquido; •Demonstrativo da Mutação do Ativo Líquido – por plano; •Demonstração do Plano de Gestão Administrativa; •Demonstração das Provisões Técnicas dos Planos de Benefícios; •Balancete Mensal. BALANÇO PATRIMONIAL ATIVO DISPONÍVEL REALIZÁVEL Gestão Previdencial Gestão Administrativa Investimentos Títulos Públicos Créditos Privados e Depósitos Ações Fundos de Investimento Investimentos Imobiliários Empréstimos Depósitos Judiciais/Recursais PERMANENTE Imobilizado Intangível Exercício 2013 459 1.454.999 1.310 5.551 1.448.138 733.879 244.563 150.834 164.261 110.171 44.313 117 223 213 10 Exercício 2012 PASSIVO 763 EXIGÍVEL OPERACIONAL Gestão Previdencial 1.358.292 Gestão Administrativa 3.735 Investimentos 4.908 1.349.649 EXIGÍVEL CONTINGENCIAL 481.278 Gestão Previdencial 233.621 Gestão Administrativa 142.792 Investimentos 353.514 96.129 PATRIMÔNIO SOCIAL 42.198 Patrimônio de Cobertura do Plano 117 Provisões Matemáticas Benefícios Concedidos 187 Benefícios a Conceder 187 (-) Provisões Matemáticas a Constituir 0 Equilíbrio Técnico Resultados Realizados Superávit Técnico Acumulado (-) Déficit Técnico Acumulado Fundos Fundos Previdenciais Fundos Administrativos Fundos dos Investimentos TOTAL DO ATIVO 1.455.681 1.359.242 TOTAL DO PASSIVO Exercício 2013 Exercício 2012 4.304 1.762 924 1.618 7.308 1.768 917 4.623 9.570 4.398 4.998 174 10.176 5.812 4.246 118 1.441.807 1.397.398 1.387.531 706.932 782.264 -101.665 9.867 9.867 9.867 0 1.341.758 1.301.746 1.271.420 562.216 808.024 -98.820 30.326 30.326 30.326 0 44.409 3.581 38.743 2.085 40.012 2.575 35.501 1.936 1.455.681 1.359.242 DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO SOCIAL DESCRIÇÃO A) Patrimônio Social - início do exercício Variação (%) Exercício 2013 Exercício 2012 1.341.758 1.162.175 15,45 (+) (+) (+) (+) (+) (+) 1. Adições Contribuições Previdenciais Resultado Positivo dos Investimentos - Gestão Previdencial Reversão de Contingências - Gestão Previdencial Receitas Administrativas Resultado Positivo dos Investimentos - Gestão Administrativa Constituição de Fundos de Investimento 202.141 73.474 114.222 1.306 10.301 2.689 149 249.211 54.719 179.053 11.020 4.313 106 -18,89 34,28 -36,21 100,00 -6,52 -37,65 40,57 (-) (-) (-) (-) (-) 2. Destinações Benefícios Resultado Negativo dos Investimentos - Gestão Previdencial Constituição de Contingências - Gestão Previdencial Despesas Administrativas Constituição de Contingências - Gestão Administrativa -102.092 -65.198 -27.146 0 -8.996 -752 -69.628 -58.503 -1.089 -150 -9.034 -852 46,62 11,44 2.392,75 -100,00 -0,42 -11,74 (+/-) (+/-) (+/-) (+/-) (+/-) 3. Acréscimo/Decréscimo no Patrimônio Social (1+2) Provisões Matemáticas Superávit (Déficit) Técnico do Exercício Fundos Previdenciais Fundos Administrativos Fundos dos Investimentos 100.049 116.111 -20.458 1.006 3.241 149 179.583 75.732 97.989 310 5.446 106 -44,29 53,32 -120,88 224,52 -40,49 40,57 (+/-) 4. Operações Transitórias Operações Transitórias - - 1.441.807 1.341.758 B) Patrimônio Social - final do exercício (A+3+4) 7,46 DEMONSTRAÇÃO DO ATIVO LÍQUIDO - PLANO BD DESCRIÇÃO Exercício 2013 Exercício 2012 Variação (%) 1. Ativos 1.355.381 1.289.021 5,15 Disponível Recebível Investimento Títulos Públicos Créditos Privados e Depósitos Ações Fundos de Investimento Investimentos Imobiliários Empréstimos Depósitos Judiciais/Recursais 231 37.459 1.317.691 679.459 213.721 138.787 137.503 110.171 37.933 117 585 36.914 1.251.522 467.657 211.557 130.111 308.606 96.129 37.345 117 -60,51 1,48 5,29 45,29 1,02 6,67 -55,44 14,61 1,57 - 2. Obrigações 7.741 11.685 -33,75 Operacional Contingencial 3.169 4.572 5.755 5.930 -44,93 -22,90 3. Fundos não Previdenciais 38.164 35.368 7,91 Fundos Administrativos Fundos dos Investimentos 36.150 2.014 33.474 1.894 7,99 6,34 4. Resultados a Realizar - - - 5. Ativo Líquido (1-2-3-4) 1.309.476 1.241.968 5,44 Provisões Matemáticas Superávit/Déficit Técnico 1.299.609 9.867 1.211.642 30.326 7,26 -67,46 DEMONSTRAÇÃO DO ATIVO LÍQUIDO - PLANO CD DESCRIÇÃO Exercício 2013 Exercício 2012 Variação (%) 1. Ativos 11.373 2.261 403,01 Disponível Recebível Investimento Títulos Públicos Créditos Privados e Depósitos Fundos de Investimento 15 117 11.241 5.738 3.972 1.531 35 336 1.890 850 1.040 -57,14 -65,18 494,76 575,06 100,00 47,21 2. Obrigações 66 17 288,24 Operacional 66 17 288,24 3. Fundos não Previdenciais 117 44 165,91 Fundos Administrativos 117 44 165,91 4. Resultados a Realizar - - - 5. Ativo Líquido (1-2-3-4) 11.190 2.200 408,64 Provisões Matemáticas 11.190 2.200 408,64 DEMONSTRAÇÃO DO ATIVO LÍQUIDO - PLANO CV DESCRIÇÃO Exercício 2013 Exercício 2012 Variação (%) 1. Ativos 83.005 62.797 32,18 Disponível Recebível Investimento Títulos Públicos Créditos Privados e Depósitos Ações Fundos de Investimento Empréstimos 38 2.477 80.490 34.282 13.908 12.047 13.873 6.380 103 1.987 60.707 5.188 9.973 12.681 28.013 4.852 -63,11 24,66 32,59 560,79 39,46 -5,00 -50,48 31,49 2. Obrigações 145 619 -76,58 Operacional 145 619 -76,58 3. Fundos não Previdenciais 2.548 2.026 25,77 Fundos Administrativos Fundos dos Investimentos 2.476 72 1.983 43 24,86 67,44 4. Resultados a Realizar - - - 5. Ativo Líquido (1-2-3-4) 80.312 60.152 33,52 Provisões Matemáticas Fundos Previdenciais 76.731 3.581 57.578 2.574 33,26 39,12 DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO PLANO BD DESCRIÇÃO A) Ativo Líquido - início do exercício Exercício 2013 Exercício 2012 Variação (%) 1.241.968 1.089.203 14,03 (+) (+) (+) 1. Adições Contribuições Resultado Positivo dos Investimentos - Gestão Previdencial Reversão de Contingências - Gestão Previdencial 160.016 50.581 108.129 1.306 214.880 43.086 171.794 - -25,53 17,40 -37,06 100,00 (-) (-) (-) (-) 2. Destinações Benefícios Resultado Negativo dos Investimentos - Gestão Previdencial Constituição de Contingências - Gestão Previdencial Custeio Administrativo -92.508 -64.101 -25.355 -3.052 -62.115 -57.561 -555 -150 -3.849 48,93 11,36 4.468,47 -100,00 -20,71 (+/-) (+/-) 3. Acréscimo/Decréscimo no Ativo Líquido (1+2) Provisões Matemáticas Superávit (Déficit) Técnico do Exercício 67.508 87.967 -20.458 152.765 54.776 97.989 -55,81 60,59 -120,88 (+/-) 4. Operações Transitórias Operações Transitórias - - 1.309.476 1.241.968 5,44 C) Fundos não previdenciais 38.163 35.368 7,90 Fundos Administrativos Fundos dos Investimentos 36.150 2.013 33.474 1.894 7,99 6,28 B) Ativo Líquido - final do exercício (A+3+4) (+) (+) - DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO PLANO CD DESCRIÇÃO A) Ativo Líquido - início do exercício Exercício 2013 Exercício 2012 Variação (%) 2.200 - 100,00 (+) (+) 1. Adições Contribuições Resultado Positivo dos Investimentos - Gestão Previdencial 9.558 9.152 406 2.244 2.224 20 325,94 311,51 1.930,00 (-) (-) (-) 2. Destinações Benefícios Resultado Negativo dos Investimentos - Gestão Previdencial Custeio Administrativo -568 -290 -94 -184 -44 -44 1.190,91 100,00 100,00 318,18 8.990 8.990 2.200 2.200 308,64 308,64 - - 11.190 2.200 408,64 117 44 165,91 117 44 165,91 (+/-) 3. Acréscimo/Decréscimo no Ativo Líquido (1+2) Provisões Matemáticas (+/-) 4. Operações Transitórias Operações Transitórias B) Ativo Líquido - final do exercício (A+3+4) C) Fundos não previdenciais (+) Fundos Administrativos - DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO PLANO CV DESCRIÇÃO A) Ativo Líquido - início do exercício Exercício 2013 Exercício 2012 Variação (%) 60.152 41.087 46,40 (+) (+) 1. Adições Contribuições Resultado Positivo dos Investimentos - Gestão Previdencial 24.145 18.457 5.688 21.939 14.700 7.239 10,06 25,56 -21,43 (-) (-) (-) 2. Destinações Benefícios Resultado Negativo dos Investimentos - Gestão Previdencial Custeio Administrativo -3.985 -807 -1.697 -1.481 -2.874 -943 -534 -1.397 38,66 -14,42 217,79 6,01 (+/-) (+/-) 3. Acréscimo/Decréscimo no Ativo Líquido (1+2) Provisões Matemáticas Fundos Previdenciais 20.160 19.154 1.006 19.065 18.755 310 5,74 2,13 224,52 (+/-) 4. Operações Transitórias Operações Transitórias - - 80.312 60.152 33,52 C) Fundos não previdenciais 2.548 2.026 25,77 Fundos Administrativos Fundos dos Investimentos 2.476 72 1.983 43 24,86 67,44 B) Ativo Líquido - final do exercício (A+3+4) (+) (+) - GESTÃO ADMINISTRATIVA DA EFPC ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR PLANO 01 PLANO 02 Prev. Entradas + Saídas Const.Rev. Prov.Mat. Const.Rev.Fundos Prev. Entradas + Saídas Const.Rev. Prov.Mat. Const.Rev.Fundos Cobertura Administrativa Participação no Fundo Cobertura Administrativa Participação no Fundo Investimentos Investimentos PGA Receitas Administ. Despesas Administ. FUNDO ADMINISTRATIVO Plano 01 Plano 02 DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA DESCRIÇÃO A) Fundo Administrativo do Exercício Anterior 1. Custeio da Gestão Administrativa 1.1. Receitas Custeio Administrativo da Gestão Previdencial Custeio Administrativo dos Investimentos Taxa de Administração de Empréstimos e Financiamentos Receitas Diretas Resultado Positivo dos Investimentos Outras Receitas 2. Despesas Administrativas Exercício 2013 Variação (%) Exercício 2012 35.501 30.055 18,12 12.990 15.332 -15,28 12.990 4.717 5.439 118 1 2.689 26 15.332 5.291 5.585 97 4.313 46 -15,28 -10,85 -2,61 21,65 100,00 -37,65 -43,48 9.748 9.886 -1,40 2.1. Administração Previdencial Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações Contingências Outras Despesas 3.913 2.763 25 2 459 415 19 221 9 4.463 2.494 29 3 640 413 24 852 8 -12,32 10,79 -13,79 -33,33 -28,28 0,48 -20,83 -74,06 12,50 2.2. Administração dos Investimentos Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações Contingências Outras Despesas 5.835 3.762 33 4 959 516 22 531 8 5.423 3.885 42 4 920 542 24 6 7,60 -3,17 -21,43 0,00 4,24 -4,80 -8,33 100,00 33,33 2.3. Administração Assitencial - - - 2.4. Reversão de Recursos para o Plano de Benefícios - - - 2.5. Outras Despesas - - - - - - 3. Resultado Negativo dos Investimentos 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 3.242 5.446 -40,47 5. Constituição/Reversão do Fundo Adminstrativo (4) 3.242 5.446 -40,47 6. Operações Transitórias B) Fundo Administrativo do Exercício Atual (A+5+6) 38.743 35.501 9,13 DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA – PLANO BD DESCRIÇÃO A) Fundo Administrativo do Exercício Anterior Exercício 2013 Variação (%) Exercício 2012 33.474 28.485 17,51 10.962 13.555 -19,13 10.962 3.052 5.225 96 2.571 18 13.555 3.849 5.414 81 4.168 43 -19,13 -20,71 -3,49 18,52 -38,32 -58,14 8.286 8.566 -3,27 2.1. Administração Previdencial 2.1.1. Despesas Comuns 2.1.2. Despesas Específicas Serviços de terceiros Despesas gerais Contingências 2.700 2.419 281 85 53 143 3.323 3.062 261 224 37 - -18,75 -21,00 7,66 -62,05 43,24 100,00 2.2. Administração dos Investimentos 2.2.1. Despesas Comuns 2.2.2. Despesas Específicas Serviços de terceiros Despesas gerais Contingências 5.586 4.879 707 133 66 508 5.243 5.083 160 75 85 - 6,54 -4,01 341,88 77,33 -22,35 100,00 - - - 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 2.676 4.989 -46,36 5. Constituição/Reversão do Fundo Adminstrativo (4) 2.676 4.989 -46,36 - - - 36.150 33.474 7,99 1. Custeio da Gestão Administrativa 1.1. Receitas Custeio Administrativo da Gestão Previdencial Custeio Administrativo dos Investimentos Taxa de Administração de Empréstimos e Financiamentos Resultado Positivo dos Investimentos Outras Receitas 2. Despesas Administrativas 3. Resultado Negativo dos Investimentos 6. Operações Transitórias B) Fundo Administrativo do Exercício Atual (A+5+6) DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA – PLANO CD DESCRIÇÃO A) Fundo Administrativo do Exercício Anterior Exercício 2013 Variação (%) Exercício 2012 44 - 100,00 193 44 338,64 193 183 6 3 1 44 44 - 338,64 315,91 100,00 100,00 100,00 121 - 100,00 115 85 30 21 9 - 100,00 100,00 100,00 100,00 100,00 2.2. Administração dos Investimentos 2.2.1. Despesas Comuns 2.2.2. Despesas Específicas Contingências 6 5 1 1 - 100,00 100,00 100,00 100,00 3. Resultado Negativo dos Investimentos - - - 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 72 44 63,64 5. Constituição/Reversão do Fundo Adminstrativo (4) 72 44 63,64 - - 116 44 1. Custeio da Gestão Administrativa 1.1. Receitas Custeio Administrativo da Gestão Previdencial Custeio Administrativo dos Investimentos Resultado Positivo dos Investimentos Outras Receitas 2. Despesas Administrativas 2.1. Administração Previdencial 2.1.1. Despesas Comuns 2.1.2. Despesas Específicas Serviços de terceiros Contingências 6. Operações Transitórias B) Fundo Administrativo do Exercício Atual (A+5+6) 163,64 DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA – PLANO CV DESCRIÇÃO A) Fundo Administrativo do Exercício Anterior Exercício 2013 Variação (%) Exercício 2012 1.983 1.571 26,23 1.834 1.732 5,89 1.834 1.481 208 22 115 8 1.732 1.397 171 17 145 2 5,89 6,01 21,64 29,41 -20,69 - 1.340 1.320 1,52 1.097 1.026 71 2 69 1.140 1.138 2 2 - -3,77 -9,84 3.450,00 100,00 243 218 25 3 22 180 177 3 3 - 35,00 23,16 733,33 100,00 - - 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 494 412 19,90 5. Constituição/Reversão do Fundo Adminstrativo (4) 494 412 19,90 - - 2.477 1.983 1. Custeio da Gestão Administrativa 1.1. Receitas Custeio Administrativo da Gestão Previdencial Custeio Administrativo dos Investimentos Taxa de Administração de Empréstimos e Financiamentos Resultado Positivo dos Investimentos Outras Receitas 2. Despesas Administrativas 2.1. Administração Previdencial 2.1.1. Despesas Comuns 2.1.2. Despesas Específicas Despesas gerais Contingências 2.2. Administração dos Investimentos 2.2.1. Despesas Comuns 2.2.2. Despesas Específicas Despesas gerais Contingências 3. Resultado Negativo dos Investimentos 6. Operações Transitórias B) Fundo Administrativo do Exercício Atual (A+5+6) - 24,91 DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS DESCRIÇÃO Provisões Técnicas (1+2+3+4+5) Exercício 2013 Variação (%) Exercício 2012 1.411.016 1.301.745 8,39 1.387.531 1.271.419 9,13 1.1. Benefícios Concedidos Contrituição Definida Benefício Definido 706.932 706.932 562.215 562.215 25,74 25,74 1.2. Benefício a Conceder Contrituição Definida Saldo de Contas – parcela patrocinador(es)/instituidor(es) Saldo de Contas – parcela participantes Benefício Definido Benefício Definido 782.264 82.438 35.434 47.004 699.826 808.024 53.996 22.374 31.622 754.028 -3,19 52,67 58,37 48,64 -7,19 -101.665 -338 -338 -101.327 -50.664 -8.313 -42.350 - -98.820 -493 -493 -98.327 -47.361 -8.852 -42.114 - 2,88 -31,44 -31,44 3,05 6,97 -6,09 0,56 - 9.867 30.326 -67,46 9.867 9.867 9.867 - 30.326 30.326 30.326 - -67,46 -67,46 -67,46 - - - 1. Provisões Matemáticas 1.3. (-) Provisões matemáticas a constituir (-) Serviço passado (-) Patrocinador(es) (-) Participantes (-) Déficit equacionado (-) Patrocinador(es) (-) Participantes (-) Assistidos (+/-) Por ajustes das contribuições extraordinárias (+/-) Patrocinador(es) (+/-) Participantes (+/-) Assistidos 2. Equilíbrio Técnico 2.1. Resultados Realizados Superávit técnico acumulado Reserva de contingência Reserva para revisão de plano (-) Déficit técnico acumulado 2.2. Resultados a realizar 3. Fundos 3.1. Fundos Previdenciais 3.2. Fundos dos Investimento – Gestão Previdencial 5.666 3.581 2.085 - 4. Exigível Operacional 4.1. Gestão Previdencial 4.2. Investimentos - Gestão Previdencial 3.380 1.762 1.618 - 5. Exigível Contingencial 5.1 Gestão Previdencial 5.2 Investimentos – Gestão Previdencial 4.572 4.398 174 - - DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS – PLANO BD DESCRIÇÃO Provisões Técnicas (1+2+3+4+5) Exercício 2013 Exercício 2012 Variação (%) 1.319.230 1.255.547 5,07 1.299.609 1.211.642 7,26 1.1. Benefícios Concedidos Benefício Definido 705.203 705.203 560.632 560.632 25,79 25,79 1.2. Benefício a Conceder Benefício Definido 696.071 696.071 749.830 749.830 -7,17 -7,17 -101.665 -338 -338 -101.327 -50.663 -8.314 -42.350 -98.820 -493 -493 -98.327 -47.361 -8.852 -42.114 2,88 -31,44 -31,44 3,05 6,97 -6,08 0,56 9.867 30.326 -67,46 9.867 9.867 9.867 30.326 30.326 30.326 -67,46 -67,46 -67,46 3. Fundos 3.2. Fundos dos Investimento – Gestão Previdencial 2.013 2.013 1.894 1.894 6,28 6,28 4. Exigível Operacional 4.1. Gestão Previdencial 4.2. Investimentos - Gestão Previdencial 3.169 1.658 1.511 5.755 1.732 4.023 -44,93 -4,27 -62,44 5. Exigível Contingencial 5.1 Gestão Previdencial 5.2 Investimentos – Gestão Previdencial 4.572 4.398 174 5.930 5.812 118 -22,90 -24,33 47,46 1. Provisões Matemáticas 1.3. (-) Provisões matemáticas a constituir (-) Serviço passado (-) Participantes (-) Déficit equacionado (-) Patrocinador(es) (-) Participantes (-) Assistidos 2. Equilíbrio Técnico 2.1. Resultados Realizados Superávit técnico acumulado Reserva de contingência DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS – PLANO CD Exercício 2013 DESCRIÇÃO Provisões Técnicas (1+2+3+4+5) 1. Provisões Matemáticas 1.2. Benefício a Conceder Contribuição Definida Saldo de Contas – parcela patrocinador(es)/instituidor(es) Saldo de Contas – parcela participantes Benefício Definido 4. Exigível Operacional 4.1. Gestão Previdencial Exercício 2012 Variação (%) 11.256 2.217 407,71 11.190 2.200 408,64 11.190 11.190 5.389 5.802 2.200 2.200 1.052 1.148 408,64 408,64 412,26 405,40 66 66 17 17 288,24 288,24 Não esquecer : “As rubricas com saldos nulos em ambos os períodos deverão ser suprimidas” DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS – PLANO CV DESCRIÇÃO Provisões Técnicas (1+2+3+4+5) 1. Provisões Matemáticas 1.1. Benefícios Concedidos Benefício Definido 1.2. Benefício a Conceder Contribuição Definida Saldo de Contas – parcela patrocinador(es)/instituidor(es) Saldo de Contas – parcela participantes Benefício Definido Benefício Definido 3. Fundos 3.1. Fundos Previdenciais 3.2. Fundos dos Investimento – Gestão Previdencial 4. Exigível Operacional 4.1. Gestão Previdencial 4.2. Investimentos - Gestão Previdencial Exercício 2013 Exercício 2012 Variação (%) 80.529 60.815 32,42 76.731 57.578 33,26 1.729 1.729 1.584 1.584 9,15 9,15 75.002 71.247 30.045 41.202 3.755 55.994 51.796 21.322 30.474 4.198 33,95 37,55 40,91 35,20 -10,55 3.653 3.581 72 2.618 2.575 43 39,53 39,07 67,44 145 38 107 619 19 600 -76,58 100,00 -82,17 Demonstrações Contábeis (Cont.) Pareceres e Manifestação anuais exigidos: a) Parecer dos Auditores Independentes; b) Parecer do Atuário, relativo a cada plano de benefícios previdencial; c) Parecer do Conselho Fiscal; d) Manifestação do Conselho Deliberativo com aprovação das Demonstrações Contábeis. AUDITORIA INDEPENDENTE Previsão Legal - LC nº 109, de 29/05/2001 Art. 23 As entidades fechadas deverão manter atualizada sua contabilidade, de acordo com as instruções do órgão regulador e fiscalizador, consolidando a posição dos planos de benefícios que administram e executam, bem independentes. como submetendo suas contas a auditores AUDITORIA INDEPENDENTE Resolução CNPC n° 8, de 31/10/2011 – Anexo C - Item 26 A EFPC, na contratação de serviços de auditoria contábil independente, deverá observar os seguintes aspectos: substituição obrigatória do responsável técnico, do diretor, do gerente, do supervisor e de qualquer outro integrante com função de gerência da equipe envolvida nos trabalhos de auditoria, após emitidos pareceres relativos a, no máximo, cinco exercícios sociais consecutivos; a contagem de prazo inicia-se a partir da última substituição da equipe envolvida nos trabalhos de auditoria; e o retorno da equipe envolvida nos trabalhos de auditoria, somente poderá ocorrer após decorridos 3 (três) exercícios sociais, contados a partir da data de sua substituição. AUDITORIA INDEPENDENTE Aderência do Relatório ao item 29 e 29.1 da Resolução CNPC n° 08, de 31 de outubro de 2011 29. Os procedimentos de auditoria devem ser planejados e executados considerando, além da posição consolidada da entidade, a posição individual dos planos de benefícios e do plano de gestão administrativa, de forma a permitir o registro dos aspectos relevantes verificados em cada plano de benefícios e no plano de gestão administrativa. 29.1 O parecer dos auditores independentes deverá conter opinião sobre o consolidado, e individual sobre cada plano de benefícios e o plano de gestão administrativa. AUDITORIA INDEPENDENTE Aderência do Relatório ao item 29 e 29.1 da Resolução CNPC n° 08, de 31 de outubro de 2011 Anexo II do CTA 08 - Alterado pela Resolução CFC n° 1378, de 08 de dezembro de 2011 Modelo do relatório de auditoria sobre demonstrações contábeis no caso da entidade possuir um único plano de benefício previdenciário. RELATÓRIO DOS AUDITORES INDEPENDENTES [Destinatário apropriado] Examinamos as demonstrações contábeis da Entidade ABC (Entidade), que compreendem o balanço patrimonial em 31 de dezembro de 2010 e as respectivas demonstrações do ativo líquido, da mutação do ativo líquido, do plano de gestão administrativa e das obrigações atuariais para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. … Opinião Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Entidade ABC em 31 de dezembro de 2010 e o desempenho de suas operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pela PREVIC. Cedido: Marcelo S M do Couto – Exacto Auditoria S/S AUDITORIA INDEPENDENTE Aderência do Relatório ao item 29 e 29.1 da Resolução CNPC n° 08, de 31 de outubro de 2011 Anexo VI do CTA 08 Modelo do relatório de auditoria sobre demonstrações contábeis no caso de entidade com multiplanos, com emissão de opinião por plano de benefícios. RELATÓRIO DOS AUDITORES INDEPENDENTES [Destinatário apropriado] Examinamos as demonstrações contábeis da Entidade ABC (Entidade), que compreendem o balanço patrimonial consolidado em 31 de dezembro de 2010 e as respectivas demonstrações consolidadas da mutação do ativo líquido e do plano de gestão administrativa, e as demonstrações individuais por plano de benefício do ativo líquido, da mutação do ativo líquido, do plano de gestão administrativa (se apresentada) e das obrigações atuariais para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. ... Opinião Em nossa opinião, as demonstrações contábeis consolidadas e individuais por plano de benefício acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada da Entidade ABC e individual por plano de benefício em 31 de dezembro de 2010 e o desempenho consolidado e por plano de benefício de suas operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pela PREVIC. Cedido: Marcelo S M do Couto – Exacto Auditoria S/S ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Análise das Demonstrações Contábeis Balanço Patrimonial Demonstração da Mutação do Ativo Líquido Avaliação do Patrimônio e dos Resultados da Entidade, dos Planos e do PGA. Demonstrativo do Ativo Líquido Demonstrativo do PGA Demonstração das Provisões Técnicas Principais competências – Orgãos Estatutários Conselho Deliberativo • Estabelecer as principais diretrizes da entidade; • Aprovar alterações do Estatuto/Regulamentos do PGA e novos planos de benefícios • Deliberar sobre aquisição/alienação de imóveis • Decidir sobre casos omissos do Estatuto/Regulamentos • Aprovar relatório anual de contas da Diretoria Executiva (demonstrações contábeis); • Aprovar admissão/exclusão de patrocinadoras • Definir a política de investimentos • Nomear e destituir diretores • Aprovar plano de custeio anual Diretoria Executiva Conselho Fiscal • Executar diretrizes e normas fixadas pelo Conselho Deliberativo • Levantar e assinar as demonstrações contábeis anuais, balancetes mensais, demonstrativos de resultados e relatório anual de atividades • Fornecer às autoridades competentes as informações exigidas da entidade. • Representar legalmente a entidade • Celebrar contratos • Constituir procuradores • Examinar as demonstrações contábeis, livros e contas • Emitir parecer sobre as demonstrações contábeis anuais da entidade. • Examinar, em qualquer época, os livros e documentos da entidade. • Sugerir medidas saneadoras quando constatada irregularidade • Manifestar-se semestralmente sobre a aderência da gestão dos recursos à política de investimentos e à legislação; aderência de hipóteses atuariais e execução orçamentária Cenário e Ações Importantes para 2014/2015 Cenário Atual NÚMEROS DO REGIME DE PREVIDÊNCIA COMPLEMENTAR FECHADO NÚMEROS 2005 2010 Dez/2013 EFPC 345 368 322 Patrocinadores 1.946 2.316 2.550 Instituidores 60 480 493 Planos 925 1.078 1.093 Participantes e Assistidos 2,3 milhões 2,9 milhões 3,2 milhões* Ativos Totais 322 bilhões 566 bilhões 680 bilhões** *Dados de dezembro de 2013. **Dados do 4º tri/2013 Extração: 10.03.14 Rentabilidade Acumulada dos Fundos de Pensão *TMA: Taxa Máxima Atuarial INPC+6% até 2012 INPC+5,75% em 2013 Fonte: Abrapp. Comparativo DESCRIÇÕES 2009 2010 2011 2012 21,92% 13,65% 10,01% 15,77% 3,40% 82,47% INPC + 5,75% 9,86% 12,22% 11,83% 11,95% 11,31% 71,80% IPCA + 5,75% 10,06% 11,66% 12,25% 11,59% 11,66% 71,88% IBOVESPA 82,66% 1,04% -18,11% 7,40% -15,50% 37,16% 8,87% 9,00% 10,41% 9,31% 3,68% 48,49% Multimercados (EAPC) 18,14% 8,50% 6,94% 10,81% 1,73% 54,52% Até 15 % RV (EAPC) 14,50% 7,09% 6,31% 7,91% 2,30% 43,90% Até 30 % RV (EAPC) 20,39% 6,20% 2,66% 7,54% 0,06% 41,24% Até 49% RV (EAPC) 32,37% 4,89% -2,51% 7,79% -3,12% 41,35% EFPC (Fluxo Médio) Renda Fixa (EAPC) 2013 Fontes: EFPC: Dados extraídos do BO/INFGER, Fórmulas estabelecidas pelo GT de Rentabilidade da PREVIC INPC e IPCA: IBGE/Sistema Nacional de Índices de Preços ao Consumidor, março de 2014 IBOVESPA: BMF&Bovespa/Índice IBOVESPA EAPC: Dados fornecidos pela NetQuant Financial Tecnologies Acumulado Heterogeneidade do Regime de Previdência Complementar Públicas Multiplanos Privadas Multipatrocinadas Entidades Fechadas de Previdência Complementar Processos Internos Processos Terceirizados Utilizam estrutura do patrocinador Desafios da Previdência Complementar Poderíamos resumir os desafios Complementar no Brasil em três: Queda da taxa de juros real Aumento da Longevidade da Previdência Custo com Saúde Próximos Passos Governança Corporativa atuante (conhecimento profundo das características do passivo, ativismo na Gestão dos Investimentos, segregação de funções, ferramentas de controle de investimentos, mapeamento de processos, monitoramento de riscos. Escala administrativa; Clara comunicação com o patrocinador e participante. Comunicação: - Práticas de Governança incluem maneiras de se comunicar com a patrocinadora e principalmente - participantes. Utilização de novas mídias sociais; Atendimento individual ao participante; Ouvidoria. Aproximação e Integração Entidades • Estrutura organizacional; • Na opção pelo veículo; • Do Estatuto/Regulamento. • Processos de trabalhos EQUILÍBRIO GOVERNANÇA (Equilíbrio nas atribuições e relacionamento dos diversos órgãos + Buscar estreitar o relacionamento entre participantes e patrocinadores + Transparência) Gestão da EFPC Gestão da EFPC; • Cadastro Atualizado; • Proativos na modelagem do plano; • Aderência da Gestão ao •Ferramentas de comunicação com os participantes (coletivo e, se possível, individual); regulamento do plano; • Processos Mapeados e Riscos Monitorados; • Comitê de Investimentos e Gestores com profundo conhecimento do Passivo + Ativismo na Gestão. •Ferramentas de Acompanhamento e Controle dos Investimentos; •Gestão Profissional – Interna ou Terceirizada; • Contínua Educação Financeira e Previdenciária. Simulação I – Ajuste nas contribuições Tempo de Contribuição * Contribuição Mensal* 6% aa 4,5% aa 10 anos* R$ 1 mil R$ 1.079,73 20 anos* R$ 1 mil 30 anos* 35 anos 35 anos 40,7 anos 37 anos ** Valor Acumulado* Benefício mensal dos 60 aos 85 anos (**37 = 62 aos 85) 6% aa 4,5% aa R$ 162.473,45 R$ 1.031,09 R$ 894,78 R$ 1.180,34 R$ 453.438,66 R$ 2.877,62 R$ 2.497,19 R$ 1 mil R$ 1.304,46 R$ 974.513,07 R$ 6.184,46 R$ 5.366,87 R$ 1 mil R$ 1.378,03 R$ 1.380.290,06 R$ 8.759,60 R$ 7.564,76 R$ 1 mil R$ 1 mil R$ 1.380.290,06 R$ 8.759,60 R$ 8.852,04 R$ 1 mil R$ 1.408,83 R$ 1.576.410,16 R$ 10.394,51 R$ 9.099,20 *Fonte: O Estado de S. Paulo de 5 de janeiro de 2013. Não perder de vista que “a prova é de resistência e não de velocidade”, ou seja, o que vale é a rentabilidade e o equilíbrio no longo prazo. Agradeço a REGIUS pelo honroso convite. Obrigado pela atenção e participação de vocês. José Edson da Cunha Júnior [email protected] (61) 3322.8088

Download