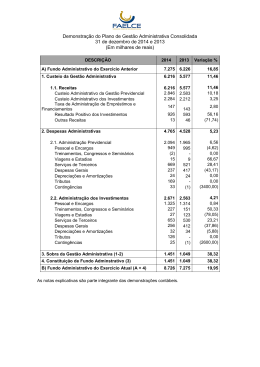

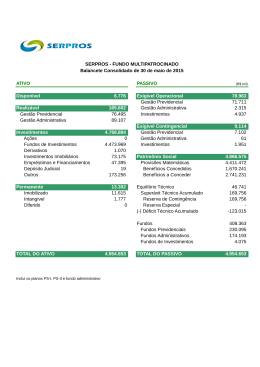

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Geraldo de Assis Souza Júnior AGENDA DA APRESENTAÇÃO 1. ESQUEMA CONTÁBIL DAS EFPC 2. DEMONSTRAÇÕES POR PLANOS DE BENEFÍCIOS 3 . DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS 4. CONSIDERAÇÕES FINAIS ESQUEMA CONTÁBIL DAS EFPC • Patrocinadores / Instituidores • Participantes • Autopatrocinados • Aposentadorias • Pensões • Auxílios • Pecúlios • Institutos GESTÃO PREVIDENCIAL (-) Taxa de Carregamento Recebimento de Contribuições Pagamento de Benefícios • Títulos Públicos • Créditos Privados • Derivativos • Ações • Taxa de • Folha Administrativa Carregamento • Serv.Terceiros GESTÃO ADMINISTRATIVA CONTABILIDADE • Fundos de Investimentos • Depreciações • Despesas Gerais • Taxa de Administração • Reembolso Adm. Gestão Assistencial Pagamento aos Credenciados • Patrocinadores (-) Custeio Administrativo FLUXO DOS INVESTIMENTOS • Invest.Imobiliários • Empréstimos aos Participantes Recebimento de Contribuições • Participantes (-) Taxa de Administração GESTÃO ASSISTENCIAL • Médicos • Clínicas • Hospitais • Laboratórios TRANSFORMAÇÃO DOS DADOS EM INFORMAÇÃO DADOS E INFORMAÇÕES Um dado é um elemento em estado bruto, que não tem significado suficiente para gerar uma ação e que portanto, necessita ser trabalhado dentro de determinado contexto para que, de forma sistêmica e ordenada, seja transformado em informação. A informação pode ser entendida como o resultado do tratamento e da estruturação dos dados, cuja finalidade pode ser, no caso do sistema empresa, operacional, gerencial ou estratégica RESOLUÇÃO CGPC 28/2009, ALTERADA PELA RESOLUÇÃO CNPC 01/2011 E INSTRUÇÃO SPC 34/2009, Anexo “A” – Planificação Contábil Padrão => I Características => II Estrutura de Contas Sintética => III Estrutura Contábil Padrão Analítica Anexo “B” – Modelos e Instruções de Preenchimento das Demonstrações Contábeis => I Balanço patrimonial => II Demonstração da Mutação do Ativo Líquido Consolidada => III Demonstração da Mutação do Ativo Líquido por Plano de Benefício => IV Demonstração do Ativo Líquido por Plano de Benefício => V Demonstração do Plano de Gestão Administrativa Consolidada => VI Demonstração do Plano de Gestão Administrativa por Plano de Benefícios (Facultativa) => VII Demonstração das Obrigações Atuariais do Plano de Benefícios DEMONSTRAÇÕES CONTÁBEIS DE CADA PLANO DE BENEFÍCIOS LEI COMPLEMENTAR Nº 109/2001 – ART. 22 “Ao final de cada exercício, coincidente com o ano civil, as entidades fechadas deverão levantar as demonstrações contábeis e as avaliações atuariais de cada plano de benefícios, por pessoa jurídica ou profissional legalmente habilitado, devendo os resultados ser encaminhados ao órgão regulador e fiscalizador e divulgados aos participantes e aos assistidos.” IAS 26 CONTABILIZAÇÃO E RELATÓRIO FINANCEIRO DE PLANOS DE BENEFÍCIOS DE APOSENTADORIA ALCANCE (ITENS 1 E 2) DEMONSTRAÇÕES FINANCEIRAS DOS PLANOS DE BENEFÍCIOS DE APOSENTADORIA CONTABILIZAÇÃO E PRESTAÇÃO DE INFORMAÇÕES AOS PARTICIPANTES DOS PLANOS PREVIDENCIÁRIOS DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS DESCRIÇÃO 1 . ATIVOS Disponível Recebível Investimento Títulos Públicos Créditos Privados e Depósitos Ações Fundos de Investimento Derivativos Investimentos Imobiliários Empréstimos e Financiamentos Outros Realizáveis Permanente 2. OBRIGAÇÕES Operacional Contingencial 3. FUNDOS NÃO PREVIDENCIAIS (Resolução CNPC 01/2011) Fundos Administrativos (Resolução CNPC 01/2011) Fundos dos Investimentos (Resolução CNPC 01/2011) 4. RESULTADOS A REALIZAR (Resolução CNPC 01/2011) 5. ATIVO LÍQUIDO (1-2-3-4) Provisões Matemáticas Superávit/Déficit Técnico Fundos Previdenciais IAS26 OS PLANOS DE BENEFÍCIOS DEVEM APRESENTAR DEMONSTRAÇÃO QUE CONTEMPLE: ATIVOS LÍQUIDOS PARA BENEFÍCIOS; DISPONÍVEIS VALOR PRESENTE ATUARIAL DOS BENEFÍCIOS DE APOSENTADORIA PROMETIDOS; O SUPERÁVIT OU DÉFICIT DO PLANO. DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS A) ATIVO LÍQUIDO – INÍCIO DO EXERCÍCIO 1. (+) (+) (+) (-) (-) (-) (-) 2. DESTINAÇÕES Benefícios Resultado Negativo dos Investimentos - Gestão Previdencial Constituição de Contingências - Gestão Previdencial Custeio Administrativo 3. (+/-) (+/-) (+/-) (+/-) ADIÇÕES Contribuições Resultado Positivo dos Investimentos - Gestão Previdencial Reversão de Contingências - Gestão Previdencial ACRÉSIMO / DECRÉSCIMO NO ATIVO LÍQUIDO (1+2) Provisões Matemáticas Fundos Previdenciais Superávit (Déficit) Técnico do Exercício 4. OPERAÇÕES TRANSITÓRIAS (Resolução CNPC 01/2011) Operações Transitórias (Resolução CNPC 01/2011) B) ATIVO LÍQUIDO – FINAL DO EXERCÍCIO (A+3+4) (+/-) (+/-) C) FUNDOS NÃO PREVIDENCIAIS Fundos Administrativos Fundos dos Investimentos IAS26 DEMONSTRAÇÃO DA MUDANÇA DO ATIVO LÍQUIDO APRESENTANDO: > AS CONTRIBUIÇÕES DO PATROCINADOR; > AS CONTRIBUIÇÕES DOS PARTICIPANTES; > O RESULTADO DOS INVESTIMENTOS; > AS DESPESAS COM PAGAMENTO DE BENEFÍCIOS; > AS DESPESAS ADMINISTRATIVAS; > AS TRANSFERÊNCIAS DE RECURSOS PARA OUTROS PLANOS. DEMONSTRAÇÃO DAS OBRIGAÇÕES ATUARIAIS DO PLANO DE BENEFÍCIOS DESCRIÇÃO Patrimônio de Cobertura do Plano (1 + 2) 1. Provisões Matemáticas 1.1. Benefícios Concedidos Contribuição Definida Benefício Definido 1.2. Benefício a Conceder Contribuição Definida Saldo de contas - parcela patrocinador(es)/instituidor(es) Saldo de contas - parcela participantes Benefício Definido 1.3. (-) Provisões Matemáticas a Constituir (-) Serviço passado (-) Patrocinador(es) (-) Participantes (-) Déficit equacionado (-) Patrocinador(es) (-) Participantes (-) Assistidos (+/-) Por ajustes das contribuições extraordinárias (+/-) Patrocinador(es) (+/-) Participantes (+/-) Assistidos 2. Equilíbrio Técnico 2.1. Resultados Realizados Superávit técnico acumulado Reserva de contingência Reserva para revisão de plano (-) Déficit técnico acumulado 2.2. Resultados a realizar IAS26 OS PLANOS DE BENEFÍCIOS DEVEM APRESENTAR DEMONSTRAÇÃO QUE CONTEMPLE: VALOR PRESENTE ATUARIAL DOS BENEFÍCIOS DE APOSENTADORIA PROMETIDOS, DISTINGUINDO ENTRE OS BENEFÍCIOS ADQUIRIDOS (CONCEDIDOS) E NÃO ADQUIRIDOS (A CONCEDER); O SUPERÁVIT PLANO. OU DÉFICIT DO DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS LEI COMPLEMENTAR Nº 109/2001 – ART. 23 “As entidades fechadas deverão manter atualizada sua contabilidade, de acordo com as instruções do órgão regulador e fiscalizador, consolidando a posição dos planos de benefícios que administram e executam, bem como submetendo suas contas a auditores independentes. Parágrafo único. Ao final de cada exercício serão elaboradas as demonstrações contábeis e atuariais consolidadas, sem prejuízo dos controles por plano de benefícios.” ANULAÇÃO DA PARTICIPAÇÃO NO PGA NA CONSOLIDAÇÃO DO BALANÇO PATRIMONIAL BALANÇO PATRIMONIAL CONSOLIDADO ATIVO DISPONÍVEL REALIZÁVEL Gestão Previdencial Gestão Administrativa Investimentos Títulos Públicos Créditos Privados e Depósitos Ações Fundos de Investimento Derivativos Investimentos Imobiliários Empréstimos e Financiamentos Outros Realizáveis PERMANENTE Imobilizado Intangível (Resolução CNPC 01/2011) Diferido GESTÃO ASSISTENCIAL PASSIVO EXIGÍVEL OPERACIONAL Gestão Previdencial Gestão Administrativa Investimentos EXIGÍVEL CONTINGENCIAL Gestão Previdencial Gestão Administrativa Investimentos PATRIMÔNIO SOCIAL Patrimônio de Cobertura do Plano Provisões Matemáticas Benefícios Concedidos Benefícios a Conceder (-) Provisões Matemáticas a Constituir Equilíbrio Técnico Resultados Realizados Superávit Técnico Acumulado (-) Déficit Técnico Acumulado Resultados a Realizar Fundos Fundos Previdenciais Fundos Administrativos Fundos dos Investimentos GESTÃO ASSISTENCIAL Total do Ativo Total do Passivo + Patrimônio Social NBC TE 11 DE 22 E JANEIRO DE 2010 APROVADA ATRAVÉS DA RESOLUÇÂO CFC N.º 1.272, DATADA DE 22 DE JANEIRO DE 2010 DEVE SER ADOTADA A PARTIR DE 1º E JANEIRO DE 2010 A ESTRUTURA DA PLANIFICAÇÃO CONTÁBIL PADRÃO DAS EFPC REFLETE O CICLO OPERACIONAL DE LONGO PRAZO DA SUA ATIVIDADE, DE FORMA QUE A APRESENTAÇÃO DE ATIVOS E PASSIVOS, OBSERVADAS AS GESTÕES PREVIDENCIAL, ASSISTENCIAL E ADMINISTRATIVA E OBSERVADOS OS INVESTIMENTOS, PROPORCIONE INFORMAÇÕES MAIS ADEQUADAS, CONFIÁVEIS E RELEVANTES DO QUE A APRESENTAÇÃO EM CIRCULANTE E NÃO CIRCULANTE, EM CONFORMIDADE COM O ITEM 63 DA NBC T 19.27. NBC TE 11 DE 22 E JANEIRO DE 2010 RESOLUÇÃO CFC Nº. 1.185/09 Aprova a NBC T 19.27 – Apresentação das Demonstrações Contábeis. IAS 1 do IASB, aprovou o Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis, Item 63 Para algumas entidades, tais como instituições financeiras, a apresentação de ativos e passivos por ordem crescente ou decrescente de liquidez proporciona informação que é confiável e mais relevante do que a apresentação em circulante e não circulante pelo fato de que tais entidades não fornecem bens ou serviços dentro de ciclo operacional claramente identificável. DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO CONSOLIDADA A) ATIVO LÍQUIDO – INÍCIO DO EXERCÍCIO (+) (+) (+) (+) (+) (+) (+) (+) 1. ADIÇÕES Contribuições Previdenciais Resultado Positivo dos Investimentos - Gestão Previdencial Reversão de Contingências - Gestão Previdencial Receitas Administrativas Resultado Positivo dos Investimentos - Gestão Administrativa Reversão de Contingências - Gestão Administrativa Reversão de Fundos – Gestão Administrativa (Resolução CNPC 01/2011) Receitas Assistenciais (-) (-) (-) (-) (-) (-) (-) (-) 2. DESTINAÇÕES Benefícios Resultado Negativo dos Investimentos - Gestão Previdencial Constituição de Contingências - Gestão Previdencial Despesas Administrativas Resultado Negativo dos Investimentos - Gestão Administrativa Constituição de Contingências - Gestão Administrativa Constituição de Fundos - Gestão Administrativa (Resolução CNPC 01/2011) Despesas Assistenciais (+/-) (+/-) (+/-) (+/-) 3. ACRÉSIMO / DECRÉSCIMO NO ATIVO LÍQUIDO (1+2) Provisões Matemáticas Fundos Previdenciais Superávit (Déficit) Técnico do Exercício Gestão Assistencial (+/-) 4. OPERAÇÕES TRANSITÓRIAS (Resolução CNPC 01/2011) Operações Transitórias (Resolução CNPC 01/2011) B) ATIVO LÍQUIDO – FINAL DO EXERCÍCIO (A+3+4) (+/-) (+/-) C) FUNDOS NÃO PREVIDENCIAIS Fundos Administrativos Fundos dos Investimentos DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA CONSOLIDADO DESCRIÇÃO A) Fundo Administrativo do Exercício Anterior 1. Custeio da Gestão Administrativa 1.1. Receitas Custeio Administrativo da Gestão Previdencial Custeio Administrativo dos Investimentos Taxa de Administração de Empréstimos e Financiamentos Receitas Diretas Resultado Positivo dos Investimentos Reversão de Contingências Reembolso da Gestão Assistencial Outras Receitas 2. Despesas Administrativas 2.1. Administração Previdencial Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações Contingências Outras Despesas 2.2 Administração dos Investimentos Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações Contingências Outras Despesas 2.3 Administração Assistencial 2.4 Reversão de Recursos para o Plano de Benefícios (Resolução CNPC 01/2011) 2.5 Outras Despesas 3. Resultado Negativo dos Investimentos 4. Sobra/Insuficiência da Gestão Administrativa(1-2-3) 5. Constituição/Reversão do Fundo Administrativo (4) 6. Operações Transitórias (Resolução CNPC 01/2011) B) Fundo Administrativo do Exercício Atual (A+5+6) DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA POR PLANO DE BENEFÍCIOS (FACULTATIVA) DESCRIÇÃO A) Fundo Administrativo do Exercício Anterior 1. Custeio da Gestão Administrativa 1.1. Receitas Custeio Administrativo da Gestão Previdencial Custeio Administrativo dos Investimentos Taxa de Administração de Empréstimos e Financiamentos Receitas Diretas Resultado Positivo dos Investimentos Reversão de Contingências Outras Receitas 2. Despesas Administrativas 2.1. Administração Previdencial 2.1.1 Despesas Comuns 2.1.2 Despesas Específicas Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações Contingências Outras Despesas 2.2 Administração dos Investimentos 2.2.1 Despesas Comuns 2.2.2 Despesas Específicas Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações Contingências Outras Despesas 2.3 Reversão de Recursos Para o Plano de Benefícios (Resolução CNPC 01/2011) 2.4 Outras Despesas 3. Resultado Negativo dos Investimentos 4. Sobra/Insuficiência da Gestão Administrativa(1-2-3) 5. Constituição/Reversão do Fundo Administrativo (4) 6. Operações Transitórias (Resolução CNPC 01/2011) B) Fundo Administrativo do Exercício Atual (A+5+6) CONSIDERAÇÕES FINAIS • Aderência dos relatórios contábeis das EFPC aos padrões internacionais de contabilidade (IAS26) • Adequação aos aspectos legais relacionados ao segmento fechado de previdência complementar • Maior clareza e transparência das demonstrações contábeis para os seus usuários ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Geraldo de Assis Souza Júnior [email protected] [email protected]

Download