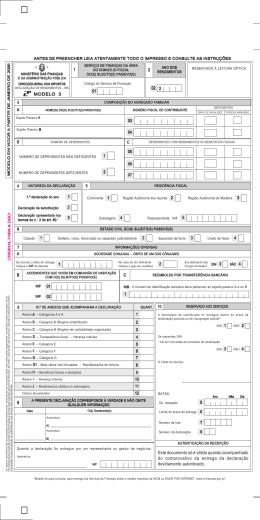

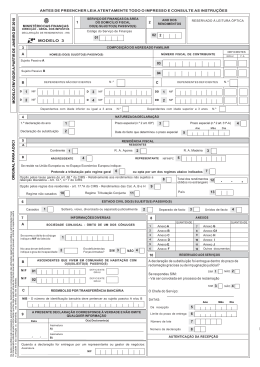

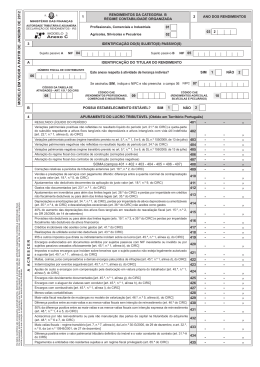

Declaração de Rendimentos IRS Quem deve apresentar a declaração? ■ Os sujeitos passivos residentes quando estes ou os dependentes que integram o agregado familiar tenham auferido rendimentos sujeitos a IRS que obriguem à sua apresentação (artº 57º do CIRS). ■ Em caso de falecimento, se houver sociedade conjugal, compete ao cônjuge sobrevivo declarar os rendimentos do falecido em seu nome, devendo assumir obrigatoriamente a posição do sujeito passivo A. Não havendo sociedade conjugal, compete ao cabeça falecido. de casal cumprir as obrigações do ■ O cabeça de casal de herança indivisa quando esta integre rendimentos empresarias (categoria B). ■ Os sujeitos passivos não residentes, relativamente a rendimentos obtidos no território português (artigo 18º do CIRS), não sujeitos a retenção a taxas liberatórias (rendimentos prediais e mais- valias). Quem está dispensado de apresentar a declaração? Os sujeitos passivos que, durante o ano, apenas tenham auferido, isolada ou cumulativamente, os seguintes rendimentos (artigo 58º do Código do IRS): ■ Rendimentos sujeitos a taxas liberatórias, quando não sejam objecto de opção pelo englobamento, nos casos em que é legalmente permitido; ■ Pensões pagas por regimes obrigatórios de protecção social, de montante inferior ao limite estabelecido no nº1 do art. 53º do Código do IRS. Onde deve ser apresentada a declaração? ■ Via INTERNET ■ Em qualquer serviço de finanças ou posto de atendimento ■ Enviada pelo correio para o serviço de finanças ou direcção de finanças da área do domicílio fiscal dos sujeitos passivos www.e-financas.gov.pt Organização de documentos ATENÇÃO: Se chegar à conclusão que alguns dos elementos do agregado familiar com mais de 18 anos ganhou nesse ano mais de 5 642.00€, então mesmo que tenha menos de 25 anos e continue a estudar, já não pode ser considerado dependente e terá que entregar a sua própria declaração modelo 3 e respectivos anexos. Assim, e ainda que continue a viver com os seus pais, deixará de fazer parte desse agregado familiar. Documentos: (de todos os elementos do agregado familiar) ■ Declaração de rendimentos de cada entidade patronal ■ Declaração de cada entidade junto de quem tenha subscrito quaisquer produtos que permitam deduções no IRS Ex.: ● empréstimo bancário para habitação ● seguros de vida, saúde ou acidentes pessoais (estas declarações deverá receber até ao dia 20 de Janeiro) Documentos: ■ Despesas de saúde: Bens e serviços isentos de IVA ou sujeitos à taxa de 5% Justificados com receita médica (21%) ■ Despesas de educação e de formação profissional dos sujeitos passivos e dependentes ■ Encargos com lares de apoio a terceira idade Documentos: ■ Despesas com aquisição de equipamentos novos ou complementares de energias renováveis ■ Despesas com aquisição de equipamento informático para uso privado ■ Donativos efectuados a entidades privadas com determinados fins ou religiosas públicas, Documentos: ■ Rendas pagas no âmbito de contratos para habitação própria e permanente ■ Encargos relacionados com profissionais ou empresariais ■ Recibos de rendas recebidas ■ Despesas com imóveis arrendados actividades Impressos existentes Modelo 3: folha de rosto para enquadramento dos sujeitos passivos, seu agregado familiar, e dos rendimentos obtidos Anexo A: para declarar rendimentos do trabalho dependente e/ou de pensões – categorias A e H Anexo B: para declarar rendimentos de actividades profissionais, comerciais, industriais ou agrícolas – categoria B com regime simplificado ou acto isolado Impressos existentes Anexo C: para declarar rendimentos de actividades profissionais, comerciais, industriais ou agrícolas – categoria B com contabilidade organizada Anexo D: para declarar rendimentos provenientes de sociedades sujeitas ao regime de transparência fiscal ou de uma herança indivisa – categoria B Anexo E: para declarar rendimentos de capitais – categoria E Ex.: Juros, lucros ou dividendos Impressos existentes Anexo F: para declarar rendimentos prediais – categoria F Ex.: Rendas Anexo G: para declarar mais-valias e outros incrementos patrimoniais – categoria G Ex.: Mais-valias da venda de imóveis Anexo G1: para declarar as mais-valias tributadas – categoria G Ex.: Lucro-Compra e venda de acções Aquisição de imóveis > a 250 000€ não Impressos existentes Anexo H: para declarar rendimentos e encargos ou investimentos que tenham benefícios fiscais, bem como as despesas e encargos do agregado familiar Anexo I: para declarar rendimentos de actividades profissionais ou empresariais provenientes de uma herança indivisa Anexo J: estrangeiro para declarar rendimentos obtidos no Uma simulação… O comprovativo de entrega obtém-se através da impressão da declaração modelo respectivo código de validação. 3, com o Fim!!!

Download