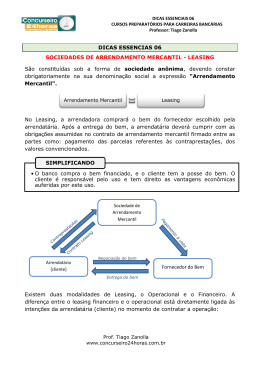

Crédito e Produtos O mercado possui duas formas de financiamento: através de capitais próprios ou capitais de terceiros. Capitais Próprios: são aqueles que não têm qualquer contrapartida fixa de remuneração, pois se trata de capital que pode ou não ser remunerado, de acordo com a rentabilidade gerada pela empresa. Capitais de Terceiros: são aqueles que têm em contrapartida uma remuneração mínima fixada (taxa fixa ou variável, de acordo com uma taxa de referência de mercado), com um esquema de reembolso previamente definido. Financiamentos de médio e longo prazos Para capitais próprios: o Autofinanciamento: são recursos financeiros obtidos e bloqueados na empresa, que deverão permitir o reembolso de dívidas de médio e longo prazos, assegurando a manutenção da atividade produtiva da empresa (amortizações, provisões e reservas de investimento) e garantir o seu crescimento. o Cessões de ativos: é um tipo de financiamento pelo qual a empresa promove à alienação de ativos indicados não indispensáveis ao regular funcionamento da sua atividade. o Reforço dos capitais próprios: por meio de operações variadas de reforço da estrutura do capital próprio, as empresas poderão aumentar os recursos financeiros à sua disposição. Para capitais de terceiros: o Capital de risco: participação (normalmente, temporária e minoritária) no capital próprio de empresas com potencial de expansão e viabilidade, permitindo a partilha de risco do negócio. o Capitais alheios estáveis: empréstimos de sócios, bancários, de integração de capital (como, por exemplo, operações de junk bonds – emissões de obrigações de elevado risco cuja remuneração é alta). o Leasing: financiamento, por parte de intermediários financeiros, da aquisição de bens e respectiva cedência de locação, mantendo, no entanto, a esses intermediários as propriedades do bem em questão como garantia. Financiamento de curto prazo: Crédito bancário: operação que uma instituição financeira coloca à disposição do cliente, com um determinado montante, que se compromete a reembolsá-la na data fixada, acrescido dos juros contratados. Exemplos: desconto de títulos, capital de giro, contas garantidas e limites especiais. Empréstimos de curto prazo: operações de financiamento com prazos que oscilam entre 90 e 180 dias, objetivando resolver dificuldades de liquidez momentâneas. Capital de giro: operações de apoio momentâneas que implicam a aceitação por parte da Instituição Financeira. Tipo com taxas mais altas que as operações normais. Factoring: sistema sofisticado de cobranças de vendas a prazo. Trata-se de uma atividade que garante seu financiamento corrente através da tomada de créditos sobre terceiros. Através de uma cessão financeira, o intermediário financeiro (a factoring), adquire os créditos em curto prazo que os fornecedores (os aderentes) concedem aos seus clientes (os devedores) e que advêm da venda de produtos ou da prestação de serviços. Tipos de Crédito ao Consumidor 1. Pessoal Qualquer empréstimo que não tenha um objetivo limitado. Os créditos pessoais são muito populares entre as pessoas, particularmente devido às suas vantagens únicas e flexibilidade na estrutura de pagamento. Como adquirir Os créditos pessoais estão disponíveis por meio de entidades como os bancos, emprestadores privados e empresas de cartões de crédito. É simples adquirir um empréstimo pessoal, uma vez que as aplicações de crédito pessoal on-line e a rápida aprovação reduziram bastante os procedimentos manuais habituais nos processos. Contudo, a rapidez com que os empréstimos são tratados também tem muito a ver com o tipo de crédito em si. Crédito pessoal com garantias Não apresenta riscos para os credores e estes são mais abertos a negociar. As taxas de juros são mais baratas e, normalmente, o período para pagamento pode ser extenso. Crédito pessoal sem garantias Os créditos pessoais sem garantia têm a vantagem de serem rápidos a processar, uma vez que não envolvem avaliações de propriedades e precisam de menos documentação. Além disso, não apresentam riscos para os utilizadores, mas os emprestadores são intransigentes sobre os termos e condições dos empréstimos, uma vez que estão arriscando esse valor. Os créditos pessoais sem garantias podem ser rápidos nas respostas e nos pagamentos, pois o credor tem pressa em receber o valor emprestado, contudo, o risco envolvido nesse caso é compensado com elevadas taxas de juros. Os cartões de crédito são um exemplo de um empréstimo pessoal sem garantias. Crédito Pessoal - elegibilidade A pessoa deverá estar empregada por pelo menos 3 meses; Apresentar uma prova de recebimento dos proventos (por exemplo, um holerite). Alguns emprestadores estão dispostos a oferecer empréstimos para pessoas com má reputação de crédito. Nesse caso, as taxas de juros são consideravelmente elevadas, se comparada com outros tipos de crédito. Por que adquirir um crédito pessoal? Um crédito pessoal pode servir para qualquer finalidade, como um problema de saúde, consolidar alguma outra dívida ou ainda realizar sonhos. Importante! A escolha de um crédito pessoal deve ser feita com cuidado e atenção. A taxa de juros é sempre um motivo de preocupação e deve-se ter a certeza de que será possível efetuar todos os pagamentos dentro do prazo para, assim, evitar manchas na reputação de “bom pagador”. A porcentagem anual varia muito e alguns credores podem incluir custos adicionais em suas propostas. Por isso, é importante pesquisar na internet todas as opções, comparar as propostas e tomar uma decisão inteligente e que atenda às necessidades. Se o cliente tiver um bom histórico de crédito, é ainda melhor, pois poderá obter as melhores taxas de juros. 2. Consignado Também chamado de empréstimo consignado, é um empréstimo com pagamento indireto, cujas parcelas são deduzidas diretamente da folha de pagamento da pessoa física. Consignatário É o órgão encarregado de recolher finanças de uma pessoa física. Em se tratando de crédito consignado, é a empresa pagadora do salário do indivíduo que, por sua vez, é responsável pelo pagamento dos juros do crédito. O contrato em que se aponta um consignatário é denominado consignação. Vantagens do crédito consignado Para o credor: é mais seguro, pois a cobrança é praticamente automática e a responsabilidade é da empresa empregadora ou do sindicado, o que possibilita empréstimos até para pessoas que possuem registro no SPC ou Serasa. Para o devedor: é vantajoso, pois diminui o trabalho de ir ao banco ou fazer o serviço manualmente. Esses fatores contribuem para que a consignação tenha juros mais baixos que o cheque especial. 3. Crédito Direto ao Consumidor (CDC) É um financiamento pessoal concedido por uma instituição financeira aos seus clientes para aquisição de bens e serviços. O CDC é, geralmente, utilizado para a aquisição de veículos e eletrodomésticos. O bem adquirido, sempre que possível, é utilizado como garantia da operação. Os prazos do CDC costumam variar de 3 a 48 meses e, normalmente, é financiado de 50% a 100% do bem adquirido. No caso específico do financiamento de veículos, o prazo pode chegar a 60 meses e, em casos especiais, a 72 meses. A concorrência nesse segmento tem forçado as instituições a modificarem constantemente o produto, oferecendo percentuais maiores de financiamento e até prêmios para os clientes que pagam rigorosamente em dia suas obrigações. Importante! Os funding das operações de CDC eram, até 1988, as Letras de Câmbio (LCs) colocadas pelas financeiras. Mas com o advento da criação do banco múltiplo e com a crescente diminuição dos índices de liquidez das LCs, o funding dessas operações passou a ser também o CDB e o CDI. A tesouraria se encarrega de neutralizar os eventuais descasamentos com operações de hedge no mercado futuro. 4. Crédito Direto ao Consumidor com Interveniência (CDCI) São empréstimos concedidos às empresas (do ramo comercial), que são clientes especiais dos bancos. Essas empresas passam a ser intervenientes, para repasse aos seus clientes, de financiamentos vinculados à compra de um bem de serviço específico, que pode ser amortizável em prestações iguais e sucessivas, com taxas pré e pós-fixadas. Para o consumidor, é um financiamento com a garantia do vendedor. Para este, a venda se processa como se fosse à vista. Prazos Os prazos e a composição de taxas são idênticos ao CDC, embora menores, pelo fato de não haver risco do banco em relação ao cliente, mas sim em relação ao interveniente. Riscos Em função da garantia do vendedor, o risco desse tipo de operação é menor para as instituições financeiras, que praticam taxas menores nessa modalidade, em comparação com as demais. O risco acaba sendo maior para o interveniente, que assume o crédito e o repassa para seus clientes. Desvantagens Em momentos em que os índices de inadimplência estiverem elevados, essa modalidade será um mau negócio para os estabelecimentos comerciais. Crédito Diretíssimo (CD) É um tipo de CDCI em que a instituição financeira assume o gerenciamento das vendas a prazo do lojista, chamando para si todos os riscos de um eventual não pagamento por parte dos clientes. Uma vez que o estabelecimento não assume qualquer garantia, os juros praticados nessa modalidade de CDC são mais altos. Apesar da perda financeira com os encargos cobrados pela instituição financeira, para o lojista, essa modalidade de CDC elimina o risco de inadimplência, o que não deixa de ser interessante. Leasing ou Arrendamento Mercantil O leasing, também denominado arrendamento mercantil, é uma operação em que o possuidor (arrendador ou empresa de arrendamento mercantil) de um bem móvel ou imóvel cede a um terceiro (arrendatário, cliente ou comprador) o uso desse bem por prazo determinado, recebendo em troca uma contraprestação. Após o fim do contrato de locação, o locatário pode adquirir o bem locado, tendo o direito de amortizar no preço da aquisição os valores pagos a título de aluguel. A atividade de leasing é regida pela Resolução nº 2039, de 1996 do Banco Central, que distingue duas modalidades de contrato: o leasing financeiro e o leasing operacional. Leasing operacional Nessa modalidade, como a soma das prestações correspondentes à locação não pode ultrapassar 75% do custo do bem arrendado, o resíduo a ser pago pela arrendatária no momento da opção de compra tende a ser expressivo. Leasing financeiro Caracteriza-se pela inexistência de resíduo expressivo, ou seja, para o exercício da opção de compra, o arrendatário desembolsa uma importância de pequeno valor, devendo a soma das prestações correspondentes à locação ser suficiente para a recuperação do custo do bem e o retorno do investimento da arrendadora. Constitui-se em um negócio jurídico bilateral, pelo qual o arrendatário usa e goza de um bem adquirido pela arrendadora, segundo especificações do arrendatário, por um tempo determinado e mediante o pagamento mensal de contraprestações, que correspondem a um meio de retorno e lucro pelo capital investido. O Conselho Monetário Nacional prescreveu que as operações de arrendamento mercantil somente podem ser exploradas por sociedades anônimas dedicadas essencialmente a essa atividade ou por instituições financeiras especificamente autorizadas. O leasing e o arrendamento mercantil, quanto à sua natureza jurídica, pode ser definido como contrato misto e de adesão, composto de elementos jurídicos de outros contratos, que se juntam e formam uma unidade indissolúvel, tendo a função comum de assegurar o resultado do negócio. Concorrem para a formação do arrendamento mercantil os contratos de financiamento, de locação e de compra e venda. O descumprimento ou a inexistência de um desses elementos descaracteriza o contrato como um todo, frustrando o resultado. No tocante à discussão sobre a natureza bancária, é inequívoco que o exercício da opção de compra pelo arrendatário importa na caracterização do pagamento dos aluguéis como verdadeiro financiamento. Se o arrendatário, no entanto, não se vale da faculdade de adquirir o bem, inexiste qualquer característica nessa relação contratual que possa sugerir a sua natureza bancária. O próprio legislador não vinculou a celebração do contrato à qualidade de instituição financeira da arrendadora, tributando como arrendamento mercantil ainda aqueles contratos em que o bando não interfere. Prazo de duração do contrato de Leasing O prazo mínimo de arrendamento é de 24 meses para bens com vida útil de até 5 anos e de 36 anos para os demais: para veículos, o prazo mínimo é de 24 meses; para imóveis e outros equipamentos, o prazo é de 36 meses (bens com vida útil superior a cinco anos). Atenção: no caso de leasing mercantil operacional, o prazo mínimo é de 90 dias. Devolução do bem O contrato de arrendamento mercantil não é passível de arrependimento antes de seu termo final, nem por parte da arrendadora, nem do arrendatário. A devolução do bem somente pode acontecer nesse termo caso o arrendatário não opte nem por adquiri-lo, nem por renovar o arrendamento. Cumprimento do prazo O arrendatário deverá cumprir o prazo mínimo estabelecido pela legislação. Se o prazo não for cumprido, para efeitos tributários a operação deverá receber tratamento idêntico ao da compra e venda à prestação (Lei no. 6.099, art. 11), o que significa, para o arrendatário, que deverá estornar os lançamentos que tenha feito, das contraprestações pagas, como despesa operacional, com os reflexos tributários correspondentes. Responsabilidade por danos Enquanto a arrendatária não exerce sua opção de compra, a arrendadora tem a posição contratual de locadora e a situação jurídica de proprietária do bem. Isso significa que ela, portanto, deveria responder por danos provenientes do uso da propriedade. Porém, a jurisprudência tem entendido que não se pode responsabilizá-la nesse caso. A Súmula no. 492 do STF, referente à responsabilização dos locadores de veículos, não tem sido aplicada às sociedades operadoras de leasing. Características fundamentais do instituto Liberdade de opção: a principal característica desse instituto é a liberdade de opção ao final do contrato. No momento em que é celebrado o contrato, o arrendatário não possui intenção de fazer a compra do objeto arrendado. O instituto permite ao arrendatário uma opção tríplice ao final do negócio. Devolução do bem: nesse caso, no final do contrato o arrendador terá ficado com o bem, mais um numerário superior ao valor do bem quando novo. O arrendatário terá usado e gozado do bem arrendado, da melhor forma que lhe pareceu conveniente. Essa situação se assemelha muito à locação. Renovação do contrato: é possível renovar o contrato por valor inferior ao primeiro período, uma vez que o bem desvalorizou e o arrendatário pagou numerário superior ao valor do bem quando da sua compra. Compra do bem: é possível fazer a compra do bem mediante o pagamento de uma quantia complementar (Valor Residual Garantido – VRG). Caso o arrendatário escolha tornar-se proprietário do bem arrendado, o valor fica representado pela soma das prestações pagas ao longo do contrato até o seu termo final, somado ao valor residual garantido, assim chamado por representar a complementação do bem (valor não depreciado ou mantido pelo bem). Quando o valor residual garantido é cobrado antecipadamente, o propósito do leasing é afetado. A liberdade de opção é igualmente eliminada do contrato, perdendo todo o sentido de qualquer cláusula contratual que a ampare. A natureza do instituto, que corresponde a um contrato misto, fica desvirtuada, pois a opção de compra é praticamente a única que restará ao arrendatário. Assim, a reconfiguração do leasing em contrato de compra e venda não é necessária. Não se entendendo assim, o arrendatário empobreceria, pagando valores que deveriam ser pagos ao final do contrato, caso exercesse a opção de compra do bem arrendado, em decorrência da liberdade de optar que a natureza do instituto lhe reserva. Valor residual garantido O valor residual garantido pode vir a ser cobrado antecipadamente nos contratos de arrendamento mercantil, mas isso tem um preço. Porém, surgirão alguns efeitos em decorrência desse ato. Fere-se a característica fundamental do arrendamento mercantil, ou seja, a liberdade de opção. A razão do negócio desaparece quando o arrendatário paga no curso do negócio o valor total do bem, sendo que o leasing tem como objetivo para o arrendatário, no desenvolver do contrato, somente o uso e gozo do bem, e não a compra do mesmo. O contrato passa a ser de compra e venda. Descaracterização dos contratos Muitos contratos de leasing são elaborados sem se respeitar a sua própria natureza jurídica, onde é cobrado o valor residual garantido juntamente com as contraprestações. Em magistral voto, destaca o Ministro do STJ, Rui Rosado de Aguiar, ao decidir o Res. 181.095-RS, de 18.03.1999: “Uma consequência dessa cobrança antecipada é que se elimina a opção de compra, pois é a única alternativa que resta a quem já pagou antecipadamente o preço”. O Em. Ministro José Augusto Delgado, ao considerar a hipótese de ser imposta ao arrendatário a obrigação de aquisição, com eliminação da opção, assim se manifestou: “Tenho a cláusula que impõe obrigatoriedade do exercício de tal manifestação (compra) como leonina. Não se pode deixar de considerar que essa opção deve ser entendida como em harmonia com os interesses negociais do arrendatário, inclusive de suas condições financeiras. A imposição do arrendador viola o princípio da livre manifestação e o da razoabilidade negocial. (Leasing, Doutrina e Jurisprudência, Juruá, 1997, p.128)”. Cobrança antecipada do valor residual O arrendador impõe (através de um contrato de adesão, onde as cláusulas são préestabelecidas unilateralmente, não podendo o arrendatário discuti-las antecipadamente) um contrato de arrendamento mercantil desnaturado no que tange à sua natureza jurídica (contrato misto), como também quanto à sua característica fundamental (liberdade de opção). Isso obriga o arrendatário ao pagamento integral do bem (contraprestações cumuladas com VRG), ou seja, comprá-lo ao final do contrato. Com isso, mesmo que exista cláusula contratual estipulando o exercício da livre opção de escolha, ao final, ela se torna inócua e sem sentido. Com isso, se o arrendatário paga parcelas para amortizar o capital, juntamente com o VRG, é evidente que, na verdade, ele está adquirindo o bem. É sempre bom lembrar que não importa o nome ou emblema dado aos negócios jurídicos, deve-se, sim, analisar o conteúdo contratual dos mesmos (natureza jurídica, requisitos, características essenciais, etc.). Refinanciamento Refinanciar uma dívida significa renegociá-la antes que esteja integralmente paga, ou seja, no vencimento de um crédito, o devedor contrata um novo crédito para pagar o primeiro. O refinanciamento pode tornar-se crítico quando o mercado não estiver disposto a oferecer essa opção. Essa situação, também denominada credit-crounch (aperto de crédito), é muito comum, como foi verificado nos EUA, em 2002, e mundialmente, em 2008. E se não for possível refinanciar? A possibilidade de refinanciamento pode esconder o descumprimento do pagamento da dívida. Caso não seja possível refinanciar, é normal que o índice de descumprimento dispare não somente pelas condições do momento, mas também por todos os incumprimentos que antes foram escondidos pelos refinanciamentos. A necessidade de grandes montantes serem financiados durante crises de crédito é, geralmente, um motivo para especulação de falência nas empresas endividadas. Porém, essa especulação pode gerar oportunidades interessantes se a empresa possuir resultados suficientemente previsíveis, sólidos e volumosos face ao serviço da dívida (rácio de cobertura dos juros elevados), visto que apesar de poderem ser impostas condições desfavoráveis nos empréstimos, uma empresa assim tenderá sempre a ser refinanciada.

Baixar