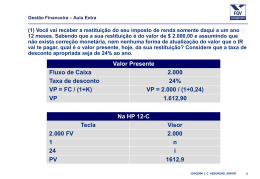

Gestão Financeira – Dinâmica Local 1 (1) A empresa de grampos GRAMPÃO tem um projeto. A GRAMPÃO pretende montar uma fábrica de pregos de aço, chamado de projeto PREGÃO. Não existe um prazo pré-fixado para a vida útil dessa fábrica de pregos, ela pode durar 50 anos ou até muito mais. O fluxo de caixa projetado para o primeiro ano é $10.000,00 e não existe perspectiva de crescimento para os fluxos de caixa desse projeto ao longo do tempo. Você consultou analistas do mercado e lhe informaram que o risco beta desse projeto é 2,6. Em publicações especializadas, você leu que a taxa RF é 12% ao ano e o esperado retorno do mercado, 20% ao ano. Qual é o valor do projeto PREGÃO? CAPM Kp = RF + βp (Erm – RF) Kp = 0,12 + 2,6 (0,20 – 0,12) Kp = 0,12 + 0,208 = 0,328 = 32,8* Perpetuidade Vprojeto = FC1 / Kp Vprojeto = 10.000 / 0,328 Vprojeto = $ 30.487,8 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 0 Gestão Financeira – Dinâmica Local 1 (2) A empresa de equipamentos odontológicos DENTÃO tem um projeto. A DENTÃO pretende montar uma fábrica de próteses dentárias plásticas, chamada de Projeto Sorriso. Não existe um prazo pré-fixado para a vida útil dessa fábrica de próteses, ela pode durar 50 anos ou até muito mais. O fluxo de caixa projetado para o primeiro ano é $25.000,00 e não existe perspectiva de crescimento para os fluxos de caixa desse projeto ao longo do tempo. Você consultou analistas do mercado, que lhe informaram que o risco beta desse projeto é 2,8. Em publicações especializadas, você leu que a taxa RF é 10% ao ano e o esperado retorno do mercado, 17% ao ano. Qual é o valor do projeto Sorriso? CAPM Kp = RF + βp (Erm – RF) Kp = 0,10 + 2,8 (0,17 – 0,10) Kp = 0,10 + 0,196 = 0,296 = 29,6% Perpetuidade Vprojeto = FC1 / Kp Vprojeto = 25.000 / 0,296 Vprojeto = $ 84.459,46 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 1 Gestão Financeira – Dinâmica Local 1 (3) A firma de comércio exterior COMEX tem um projeto “na gaveta” pronto para ser implementado. Trata-se de um projeto de exportação via internet chamado, pelos funcionários da firma, de Projeto EXPINT. A vida útil projetada para o Projeto Expint é de 3 anos. Acredita-se que, após esse período, novas tecnologias tornarão esse projeto obsoleto, devendo então ser abandonado e ter seus ativos imobilizados vendidos ao final do terceiro ano. O fluxo de caixa projetado para o primeiro ano é $150.000,00, o fluxo de caixa para o segundo ano é $250.000,00 e o fluxo de caixa para o terceiro ano é $180.000,00. O valor de venda dos ativos imobilizados máquinas e equipamentos- a serem vendidos ao final do terceiro ano é projetado para aquela data -final do terceiro ano- como sendo 30% do valor dos investimentos necessários hoje para implementar o Projeto Expint. Você consultou analistas do mercado, que lhe informaram que o risco beta desse projeto é 1,4. Em publicações especializadas, você leu que a taxa RF é 8,50% ao ano e o esperado retorno do mercado, 16% ao ano. O investimento necessário para implementarmos esse projeto hoje é $200.000,00. Qual é o VPL do Projeto Expint? Você investiria nesse projeto? CAPM Kp = RF + βp (Erm – RF) Kp = 0,085 + 1,4 (0,16 – 0,085) Kp = 0,085 + 0,105 = 0,190 = 19,0% JOAQUIM J. C. ASSUNÇÃO JÚNIOR 2 Gestão Financeira – Dinâmica Local 1 (3) Continuação... Solução Ano 0 1 2 3 - 200.000 0 0 0 Fluxos de Caixa 0 150.000 250.000 180.000 Venda de Ativos 0 0 0 60.000 150.000 / (1+0,19)1 250.000 / (1+0,19)2 180.000 / (1+0,19)3 Investimento Valor Presente (FCs) Valor Presente (Res.) 60.000 / (1+0,19)3 Valor Presente Valor Presente dos FCs + Valor Presente do Residual Valor Presente 409.406,47 + 35.604,95 = 445.011,42 VPL VP – Custos VPL 445.011,42 – 200.000 = 245.011,42 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 3 Gestão Financeira – Dinâmica Local 1 (3) Continuação... Na HP 12-C Solução do Projeto Expint – HP 12C Visor Teclas 200.000 CHS g CF0 150.000 g CFj 250.000 g CFj 240.000 g CFj 19 i f NPV 245.011,4 VPL JOAQUIM J. C. ASSUNÇÃO JÚNIOR 4 Gestão Financeira – Dinâmica Local 1 (3) Continuação... Na HP 12-C Solução do Projeto Expint – HP 12C Visor Teclas 200.000 CHS g CF0 150.000 g CFj 250.000 g CFj 240.000 g CFj 19 i f NPV 245.011,4 VPL JOAQUIM J. C. ASSUNÇÃO JÚNIOR 5 Gestão Financeira – Dinâmica Local 1 (4) Seus sócios acreditam que devem investir na compra de uma fábrica de computadores que produz um único modelo “Noteboook Executivo”. As vendas previstas são 10.000 unidades desse notebook por ano, durante 5 anos. Os custos variáveis são de $680,00 por unidade. Os custos fixos são $3.200.000,00 por ano. Acredita-se que a vida útil desse modelo seja de 5 anos. Após esses 5 anos, você pretende vender a fábrica de computadores por $2.000.000,00. Considere que a taxa de desconto adequada ao risco desse negócio seja de 25% ao ano. A alíquota do imposto de renda é 30%. Sua equipe de vendas acredita que possa vender cada computador por $1.800,00. A fábrica de computadores está à venda por $10.000.000,00. Afinal, qual é sua decisão? Compra a fábrica ou não? Use o VPL para tomar sua decisão. JOAQUIM J. C. ASSUNÇÃO JÚNIOR 6 Gestão Financeira – Dinâmica Local 1 (4) Continuação.... Solução do Projeto Notebook – HP 12C Solução Ano 1 Visor Teclas Faturamento 18.000.000 5.600.000 PMT (-) Custos Variáveis 6.800.000 2.000.000 FV (-) Custos Fixos 3.200.000 25 i (=) LAJIR 8.000.000 5 n (-) IR 2.400.000 (=) FCO 5.600.000 PV 15.715.328 245.011,4 VP (-) 10.000.000 (-) Custos 5.715.328 (=) VPL Solução Ano Investimento Fluxos de Caixa 0 1 2 3 4 5 - 10.000 0 0 0 0 0 0 5.600 5.600 5.600 5.600 7.600 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 7 Gestão Financeira – Dinâmica Local 2 (1) Na última reunião de diretoria, você ficou encarregado de analisar e dar um parecer sobre um projeto em engenharia genética: pílulas contra calvície. Suas pesquisas indicam que você poderá vender 100.000 unidades por mês desse produto por $180,00 a unidade durante 18 meses. Os custos variáveis são 68,00 por unidade. Os custos fixos são $$3.200.000,00 por mês. Especialistas acreditam que esse produto estará ultrapassado em 18 meses, quando as vendas devem cessar por completo. Você vai precisar investir um total de $40.000.000,00 - valores de hoje. Você acredita que poderá vender, no mercado de segunda-mão as máquinas e os equipamentos utilizados por $4.500.000,00 - ao final dos 18 meses. A alíquota do imposto de renda é 40%. A taxa de desconto adequada ao risco dos investimentos nesse tipo de produto é 5% ao mês. Qual é sua decisão? JOAQUIM J. C. ASSUNÇÃO JÚNIOR 8 Gestão Financeira – Dinâmica Local 2 (1) Continuação... Solução do Projeto Notebook – HP 12C Solução Ano 1 Visor Teclas Faturamento 18.000.000 4.800.000 PMT (-) Custos Variáveis 6.800.000 4.500.000 FV (-) Custos Fixos 3.200.000 5 I (=) LAJIR 8.000.000 18 N (-) IR – 40% 3.200.000 (=) FCO 4.800.000 PV 57.979.860 57.979.860 VP (-) 40.000.000 (-) Custos 17.979.860 (=) VPL Solução Ano Investimento Fluxos de Caixa 0 1 2 3 17 18 - 40.000 0 0 0 0 0 0 4.800 4.800 4.800 4.800 9.300 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 9 Gestão Financeira – Dinâmica Local 2 (1) Você pretende abrir uma fábrica de escovas para dentes. Os investimentos necessários são $500.000,00. Os fluxos de caixa líquidos que você espera obter são de $100.000,00 anuais no primeiro ano, com um crescimento de 2% ao ano em condições de perpetuidade. Considere que a taxa de retorno adequada seja 15% ao ano. Qual é o VPL desse projeto? Solução Perpetuidade com g* VP = FC1 / (k-g) Valor Presente 100.000 / (0,15 – 0,02) Valor Presente 769.230,77 (-) Custo (=) VPL 500.000 269.230,77 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 10 Gestão Financeira – Dinâmica Local 2 (2) O Sr. Armando tem um projeto de implantar uma fábrica de martelos no sul do estado visando o mercado externo. Os investimentos necessários são $1.100.000,00 e os fluxos de caixa líquidos esperados são de $400.000,00 por ano em condições de perpetuidade sem crescimento algum. A taxa de retorno esperada é 25% ao ano. Qual é o VPL do projeto do Sr. Armando? Solução Perpetuidade VP = FC1 / k Valor Presente 400.000 / 0,25 Valor Presente 1.600.000 (-) Custo 1.100.000 (=) VPL 500.000 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 11 Gestão Financeira – Dinâmica Local 3 (3) Você pretende abrir uma fábrica de escovas de dentes. Os investimentos necessários são $500.000,00. Os custos fixos anuais são $80.000,00. Os custos variáveis são de $1,20 por cada escova produzida. O custo do capital é 20% ao ano. O preço de venda de cada escova é $2,00. A vida econômica útil desse projeto é 5 anos. A alíquota do imposto de renda é 30%. Não existe valor terminal - residual- algum. Considere a depreciação linear, para todos os ativos, ao longo da vida útil da fábrica. Qual é a quantidade mínima de escovas que você deve produzir e vender, a cada ano, para atingir o ponto de equilíbrio econômico? Considere que a previsão de vendas seja estável, sem crescimento. Cálculo do Custo de Capital 500.000 CHS PV - 500.000 20 i 20 5n 5 0 FV 0 PMT 167.189,95 Cálculo do Ponto de Equilíbrio Econômico Q= Q= Q= [CF + Custo Capital – (IR*CF) – (IR*Depreciação)] / [P-CV – (IR*P) + (IR*CV)] [80.000 + 167.189 – (0,3*80.000) – (0,3*100.000)] / [2 – 1,2 – (0,3*2) + (0,3*1,20)] 344.982 escovas de dente JOAQUIM J. C. ASSUNÇÃO JÚNIOR 12 Gestão Financeira – Dinâmica Local 3 (4) A BUSSOLA, fabricante de bússolas para embarcações, está, atualmente, vendendo seu único modelo de bussola que fábrica por $1.500,00 a unidade. As vendas (todas a crédito) do ano mais recente foram de 10.000 unidades. O custo variável unitário é $800,00 e o custo fixo anual total é de $300.000,00. A empresa esta pretendendo flexibilizar os padrões de crédito e espera-se que essa medida acarrete um acréscimo de 20% nas vendas, para 12.000 unidades anuais, um aumento no período médio de cobrança do seu nível atual de 45 para 60 dias, e um aumento no nível atual de devedores incobráveis de 4% para 6% sobre as vendas. A taxa de juros simples que os banco cobram para descontar as duplicatas da empresa é de 4% ao mês (desconto simples). Deve a BUSSOLA flexibilizar seus padrões para concessão de crédito? Solução: Para determinar se a BUSSOLA deve adotar padrões de crédito mais flexíveis, é necessário calcular o seu efeito sobre a contribuição adicional aos lucros, decorrentes das vendas, o custo do investimento marginal em duplicatas a receber e o custo marginal com devedores incobráveis. JOAQUIM J. C. ASSUNÇÃO JÚNIOR 13 Gestão Financeira – Dinâmica Local 3 (4) Continuação Contribuição adicional aos lucros Aumento de vendas Lucro marginal 20% nas vendas – 2.000 unidades Lucro adicional $ 700 / unidade x 2.000 unidades = 1.400.000 $ 1.500 - $ 800 = $ 700/unidade Incremento nos custos com Desconto de Duplicatas Plano atual (45 dias de prazo) Custo para descontar as duplicatas 10.000 unidades a $ 1.500 cada = Faturamento de $ 15.000.000 0,04 (taxa de juros) x $ 15.000.000 x 1,5 mês (45 dias) = $ 900.000 Incremento nos custos com Desconto de Duplicatas Plano proposto (60 dias de prazo) Custo para descontar as duplicatas Custo adicional 10.000 unidades a $ 1.500 cada = Faturamento de $ 18.000.000 0,04 (taxa de juros) x $ 15.000.000 x 2,0 mês (60 dias) = $ 1440.000 $ 1.440.000 - $ 900.000 = $ 540.000 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 14 Gestão Financeira – Dinâmica Local 3 (1) Continuação (2) Custo marginal dos Devedores Duvidosos Plano atual (4% vendas) Plano proposto (6% vendas) 0,04 x $ 1.500/unidade x 10.000 unidades = 600.000 0,06 x $ 1.500/unidade x 12.000 unidades = 1.080.000 Custo adicional $ 1.080.000 - $ 600.000 = 480.000 Resultados da flexibilização da política de crédito Contribuição adicional aos lucros pelas vendas $ 1.400.000 (-) Custo adicional com desconto $ 540.000 (-) Custo adicional com Devedores Duvidosos $ 480.000 (=) Contribuição líquida $ 380.000 Haverá contribuição POSITIVA no valor de $380.000,00 com a flexibilização das condições de crédito. Conclusão = SIM, podemos flexibilizar as normas para concessão de crédito. JOAQUIM J. C. ASSUNÇÃO JÚNIOR 15 Gestão Financeira – Dinâmica Local 2 (1) Calcule os pontos de equilíbrio operacional, contábil e econômico para os seguintes projetos (assuma um único produto sendo produzido em cada projeto). Assuma depreciação linear e valor terminal igual a zero: Projeto A Projeto B Projeto C 35.000 20.000 20.000 Vida útil do projeto 10 anos 12 anos 12 anos Tx. Custo de Capital 20% a.a 15% a.a 15% a.a 35% 40% 20% Preço de venda $ 3/unidade $ 25/unidade $ 25/unidade Custo Variável $ 1/unidade $ 13/unidade $ 13/unidade $ 1.500 $ 1.000 $ 1.000 Investimento Tx. IR Custo fixo anual Assuma que a demanda de mercado para o produto produzido pelo projeto A seja 5.000 unidades por ano e que a capacidade instalada seja 4.000 unidades por ano. Assuma que a demanda de mercado para o produto produzido pelo projeto B seja 2.000 unidades por ano e que a capacidade instalada seja 1.800 unidades por ano. Assuma que a demanda de mercado para o produto produzido pelo projeto C seja 800 unidades por ano e que a capacidade instalada seja 400 unidades por ano. Quais destes projetos são viáveis? JOAQUIM J. C. ASSUNÇÃO JÚNIOR 16 Gestão Financeira – Dinâmica Local 2 (1) Calcule os pontos de equilíbrio operacional, contábil e econômico para os seguintes projetos (assuma um único produto sendo produzido em cada projeto). Assuma depreciação linear e valor terminal igual a zero: Projeto A Projeto B Projeto C 35.000 20.000 20.000 Vida útil do projeto 10 anos 12 anos 12 anos Tx. Custo de Capital 20% a.a 15% a.a 15% a.a 35% 40% 20% Preço de venda $ 3/unidade $ 25/unidade $ 25/unidade Custo Variável $ 1/unidade $ 13/unidade $ 13/unidade $ 1.500 $ 1.000 $ 1.000 Investimento Tx. IR Custo fixo anual JOAQUIM J. C. ASSUNÇÃO JÚNIOR 17 Gestão Financeira – Dinâmica Local 2 (1) Projeto A Cálculo do Ponto de Equilíbrio Operacional PQ = CV * Q + CF Q= CF / (P-CV) Q= 1.500 /(3 – 1) Q= 750 unidades Cálculo do Ponto de Equilíbrio Contábil Depreciação R$ 35.000 / 10 = R$ 3.500 Q= [C + D – (IR*CF) – (IR*D)] / [P – CV – (IR*P) + (IR*CV)] Q= [1.500 + 3.500 – (0,35*1.500) – (0,35*3.500)] / [3 – 1 – (0,35*3) + (0,35*1) Q= 2.500 unidades JOAQUIM J. C. ASSUNÇÃO JÚNIOR 18 Gestão Financeira – Dinâmica Local 2 (1) Projeto A Cálculo do Ponto de Equilíbrio Econômico Custo de capital 35.000 CHS PV 20 i Q= 10 n Q= 0 FV PMT 8.348,30 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 19 Gestão Financeira – Dinâmica Local 2 (1) Você quer analisar a viabilidade de um negócio de venda de cachorro quente em carrocinhas espalhadas pela cidade. O preço de cada sanduíche, praticado no mercado é $2,00. Os custos variáveis são de $0,80 (pão $0,30 e salsicha $0,50). Os custos fixos para você manter a carrocinha são de $1.500,00 mensais (limpeza, gás, pneus, garagem). Você só vende cachorro quente!!! A carrocinha nova custa $4.000,00. A vida útil da carrocinha é 5 anos, sem valor de revenda. A taxa de retorno esperada é 4% ao mês. O seu negócio é formal e seu IR é 20%. Determinar o Break Even Operacional, Contábil e Econômico. Considere a depreciação como linear em 60 meses. Cálculo do Ponto de Equilíbrio Econômico Q= [CF + Custo Capital – (IR*CF) – (IR*Depreciação)] / [P-CV – (IR*P) + (IR*CV)] [1.500 + 8.348,3 – (0,35*1.500) – (0,35*3.500)] / [3 – 1 – (0,35*3) + (0,35*1)] Q= 6.230 sanduíches / mês Q= JOAQUIM J. C. ASSUNÇÃO JÚNIOR 20 Gestão Financeira – Dinâmica Local 2 (1) Calcule os pontos de equilíbrio operacional, contábil e econômico para os seguintes projetos (assuma um único produto sendo produzido em cada projeto). Assuma depreciação linear e valor terminal igual a zero: Projeto A Projeto B Projeto C 750 84 84 P.E Contábil 2.500 223 223 P.E Econômico 6.230 504 433 P.E Operacional O projeto A é inviável, pois tanto a capacidade de produção, quanto a demanda do mercado por este produto estão abaixo do ponto de equilíbrio Econômico O projeto B é viável, pois tanto a capacidade de produção, quanto a demanda do mercado por este produto estão acima do ponto de equilíbrio Econômico O projeto C é inviável, pois tanto a capacidade de produção, quanto a demanda do mercado por este produto estão abaixo do ponto de equilíbrio Econômico JOAQUIM J. C. ASSUNÇÃO JÚNIOR 21 Gestão Financeira – Dinâmica Local 2 (1) CASO 1: O governo federal está abrindo uma licitação que visa à privatização, por um período de 5 anos, de uma estrada rodoviária que liga duas importantes capitais. O preço mínimo estipulado para o leilão é de $ 2.000.000,00. Pergunta-se: quanto você poderia oferecer nesse leilão, para vencer essa licitação? Qual será o lucro que você poderá ter com esse projeto? Observação: Na prática, os períodos para privatização são mais longos, situam-se em torno de 25 anos. Porem para efeitos acadêmicos e práticos de facilitar a nossa análise em sala de aula, vamos considerar esse prazo como sendo de apenas 5 anos. Outras informações relevantes... • Custos fixos e variáveis e fluxo de veículos previsto para essa estrada nos próximos 5 anos: Ano 1 2 3 4 5 Número de veículos 1.000 1.200 1.400 1.600 1.800 Preço Pedágio 2,00 2,50 3,00 3,5 4,0 CV 0,80 0,90 1,00 1,2 1,4 CF 400 450 500 550 600 Alíquota IR Taxa de retorno média 30% 30% 30% 30% 30% 25,2% 25,2% 25,2% 25,2% 25,2% JOAQUIM J. C. ASSUNÇÃO JÚNIOR 22 Gestão Financeira – Dinâmica Local 2 (1) CASO 1: O governo federal está abrindo uma licitação que visa à privatização, por um período de 5 anos, de uma estrada rodoviária que liga duas importantes capitais. O preço mínimo estipulado para o leilão é de $ 2.000.000,00. Pergunta-se: quanto você poderia oferecer nesse leilão, para vencer essa licitação? Qual será o lucro que você poderá ter com esse projeto? Observação: Na prática, os períodos para privatização são mais longos, situam-se em torno de 25 anos. Porem para efeitos acadêmicos e práticos de facilitar a nossa análise em sala de aula, vamos considerar esse prazo como sendo de apenas 5 anos. Outras informações relevantes... • Custos fixos e variáveis e fluxo de veículos previsto para essa estrada nos próximos 5 anos: Ano 1 2 3 4 5 2.000 3.000 4.200 5.600 7.200 (-) CV 800 1.080 1.400 1.920 2.520 (-) CF 400 450 500 550 600 (=) Lucro Bruto 800 1.470 2.300 3.130 4.080 (-) IR 240 441 690 939 1.224 (=) LL = FCO 560 1.029 1.610 2.191 2.856 VP FCs 560 / (1,25)1 1.029 / (1,25)2 1.610 / (1,25)3 2.191 / (1,25)4 2.856 / (1,25)5 VP FCs 447,28 656,46 820,38 891,71 928,4 Faturamento VP 3.744,23 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 23 Gestão Financeira – Dinâmica Local 2 (1) CASO 1: O governo federal está abrindo uma licitação que visa à privatização, por um período de 5 anos, de uma estrada rodoviária que liga duas importantes capitais. O preço mínimo estipulado para o leilão é de $ 2.000.000,00. Pergunta-se: quanto você poderia oferecer nesse leilão, para vencer essa licitação? Qual será o lucro que você poderá ter com esse projeto? Observação: Na prática, os períodos para privatização são mais longos, situam-se em torno de 25 anos. Porem para efeitos acadêmicos e práticos de facilitar a nossa análise em sala de aula, vamos considerar esse prazo como sendo de apenas 5 anos. Outras informações relevantes... • Custos fixos e variáveis e fluxo de veículos previsto para essa estrada nos próximos 5 anos: Cenário A Cenário B Cenário C 3.744.234 3.744.234 3.744.234 (-) Custos 2.000.000 2.500.000 3.000.000 (=) VPL 1.744.234 1.244.234 744.234 VP Devemos ir ao leilão, iniciar fazendo a oferta p elo preço mínimo de $ 2.000.000,00 e, conforme outras ofertas sejam colocadas, podemos subir nossa oferta até um limite superior – que não deve ser atingido – de $ 3.744.234. JOAQUIM J. C. ASSUNÇÃO JÚNIOR 24 Gestão Financeira – Dinâmica Local 2 (2) Temos um projeto já em negociações para construção do shopping center AMADEUS no terreno de propriedade da igreja. As negociações estão andando no seguinte sentido; a igreja entra com o terreno, nosso grupo banca a construção do shopping com capital próprio e o explora por seis anos. Após seis anos o prédio volta para a igreja e nosso grupo retira-se. Teremos seis anos para construir e explorar o shopping. A exploração do shopping se dará exclusivamente pelo aluguel das unidades (lojas) que são todas idênticas e por esta razão deverão render o mesmo aluguel. Isto significa que teremos seis anos para investir, e receber de volta os investimentos com lucro. Devemos atender a taxa de retorno mínima de 2% ao mês. O trabalho dos senhores é verificar a viabilidade econômica deste projeto. Calculem a TIR, VPL, Período Pay Back, e o break even, que em nosso caso será o índice de ocupação mínimo do shopping. A construção devera demorar 2 anos. Os senhores receberão relatórios semestrais sobre os quais deverão analisar os indicadores de performance. Informações úteis: Custo da construção, em moeda de hoje, é $600,00 por metro quadrado (media, inclui elevadores, areia, cimento, ferragens e tudo o mais). Área do pavimento padrão (projeção vertical) é 4.000 metros quadrados. Numero de andares com lojas é 5 andares. Numero de andares de garagens é 2 andares. Numero de lojas em cada pavimento padrão é 35 lojas por andar. Aluguel padrão é $10.000,00 mensais. IR incidente sobre operação de alugueis é 15% sobre o lucro. Despesa operacional é custo Fixo mensal para manutenção do shopping $200.000,00. Custos variáveis para cada loja são $1.000,00 mensais. Considere que não existe depreciação contábil. JOAQUIM J. C. ASSUNÇÃO JÚNIOR 25 Gestão Financeira – Dinâmica Local 2 (2) Continuação... (a) Custos para construir: Cálculo da metragem quadrada: 4.000 metros quadrados/pavimento x 7 pavimentos Cálculo da metragem quadrada: 28.000 m2 (b) Custos de construção: 28.000 m2 x R$ 6.000 / m2 = R$ 16.800.000 (c) Número de lojas 35 x 5 = 175 lojas (d) Fluxo de Caixa durante as operações (aluguel após as obras) Fluxo de Caixa p/ sócios Número de lojas Aluguel médio/loja Faturamento (-) Custos Fixos (-) Custos Variáveis (=) LAJIR (-) IR (15%) (=) Lucro Líquido 175 $ 10.000 $ 1.750.000 200.000 $ 175.000 $ 1.375.000 $ 206.250 $ 1.168.750 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 26 Gestão Financeira – Dinâmica Local 2 (2) Continuação... (a) Calculando VPL e TIR na HP-12C Solução do Projeto A – HP 12C Visor Teclas 16.800.000 CHS g CF0 0 g CFj 24 g Nj 1.168.750 g CFj 48 g Nj f IRR XXXX TIR 2 i f NPV XXXXX VPL JOAQUIM J. C. ASSUNÇÃO JÚNIOR 27 Gestão Financeira – Dinâmica Local 2 (2) Continuação... (a) Calculando o Payback Solução do Projeto A – HP 12C Solução do Projeto A – HP 12C Visor Teclas Visor Teclas 16.800.000 PV 27.021.745 PV 24 n 1.168.750 PMT 2 i 2 I 0 PMT 0 FV n FV $ 27.021.745 VF Custo em t0 Custo no fim das obras $ 16.800.000 Payback 32 $ 27.021.745 JOAQUIM J. C. ASSUNÇÃO JÚNIOR 28 Gestão Financeira – Dinâmica Local 2 (2) Continuação... (b) Calculo da taxa de ocupação Sabendo que fizemos os cálculos todos considerando taxa de ocupação de 100% e observamos que temos lucro neste projeto, agora vamos calcular a taxa de ocupação (em termos percentuais) que nos coloca no limite entre lucro e prejuízo. *** - Depreciação é zero Ponto de Equilíbrio Econômico Cálculo do Ponto de Equilíbrio Econômico Custo de capital 27.021.745,8 CHS PV 48 n 2i 0 FV PMT Custo do Capital 880.958,51 Cálculo do Ponto de Equilíbrio Econômico Q= [CF + Custo Capital – (IR*CF) – (IR*Depreciação)] / [P-CV – (IR*P) + (IR*CV)] [200.000 + 880.958 – (0,15*200.000) – (0,15*0)] / [10.000 – 1.000 – (0,15*10.000) + (0,15*1.000)] 137,8 lojas ou seja, 138 lojas Taxa mínima ocup. 138 / 175 = 78,8% Q= Q= JOAQUIM J. C. ASSUNÇÃO JÚNIOR 29 Gestão Financeira – Dinâmica Local 2 (2) Continuação... (a) VPL = $ 5.488.223 (b) TIR = 2,65% (c) Payback 32 meses de operação do shopping após estar pronto, ou seja, 56 meses a partir da data zero (hoje), considerando que a construção leve exatamente 24 meses (d) Taxa de ocupação mínima: 78,8% JOAQUIM J. C. ASSUNÇÃO JÚNIOR 30

Download