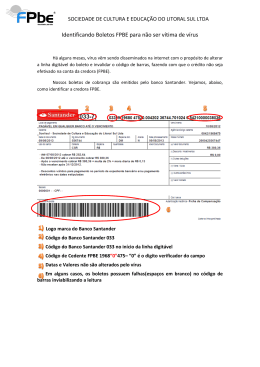

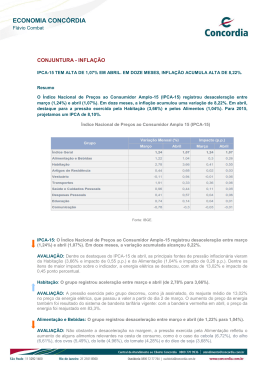

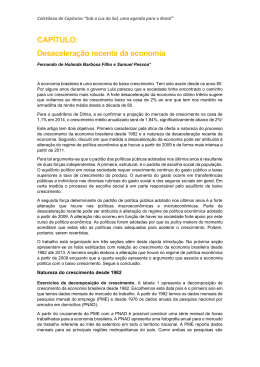

Novembro 2011 Santander Asset Management Brasil - Relatório Econômico e Estratégico Resumido Índice Indicadores out 2011 Projeções, 1 Ibovespa médio 58.552 +11,49 no mês -15,50% no ano Cenário externo, 2 IBX médio Cenário Doméstico, 3 19.634 +9,02% no mês -11,59% no ano Renda Fixa e Renda Variável, 4 S&P 500 1.253,30 +10,77 no mês -0,35% no ano Disclaimer na última página CDI +0,99% no mês +9,83% no ano Projeções Dólar = $ 1,7320 -5,29% no mês +3,97% no ano Eduardo Castro CIO Hugo Penteado Economia Ricardo Denadai Gabriel Couto Estratégia 1 Cenário externo O mercado caiu durante seis meses (de maio a setembro) e teve uma interrupção em outubro gerada pela sensação de dados econômicos melhores, tanto nos EUA quanto na Europa, que afastaram o receio de uma recessão iminente. Fora isso, embora não possa ser considerado uma medida totalmente eficaz para resolver o problema de dívida na zona do euro, o anúncio tão aguardado do Grande Plano do final do mês, com três peças (re-estruturação da dívida grega e seu pacote, recapitalização bancária e alavancagem do fundo de estabilização financeira europeu), trouxe confiança aos mercados. Alguns pontos merecem ser olhados com cautela ao longo do mês de novembro: 1) as lacunas deixadas no Grande Plano e sua implementação precisam ser preenchidas, mas a chance de não funcionar como o esperado são grandes; 2) confronto político na Itália pode derrubar o Berlusconi e dificultar a aprovação das medidas prometidas à União Européia; 3) os dados econômicos dos EUA do 3T/11 tem natureza insustentável devido ao consumo ter sido financiado por queda da poupança num ambiente de queda de renda e pelo fim de efeitos temporários, como o terremoto do Japão e podem enfraquecer no 4T/11; 4) definição do ajuste fiscal de longo prazo e a aprovação do pacote Obama junto com os dispositivos orçamentários do novo ano fiscal (2012) para evitar uma paralisação do governo e novas ações das agências de risco; 5) situação do setor de construção, governos locais e bancos na China pode voltar à tona. Além dessas cinco preocupações, é preciso monitorar as medidas para contrabalançar os riscos sistêmicos e econômicos, como afrouxamento de políticas monetárias, ações coordenadas entre os países. De qualquer forma, o número de riscos continua presente e até então está difícil definir a tendência do cenário, mas de qualquer forma os fundamentos continuam desfavoráveis, apesar do sentimento positivo dos mercados de outubro. 2 Cenário doméstico A tendência de desaceleração de atividade deve se acentuar no 3T/11 e há o risco do número do PIB apresentar variação negativa nesse período, via uma contração maior da produção industrial e de veículos. A inflação mostra algum alívio, embora a qualidade do número seja ruim e pode ficar abaixo do teto da meta esse ano e recuar no ano que vem. Portanto a tendência de redução de juros deve continuar, com mais uma queda, a última do ano, na reunião do final de novembro. A crise externa tem intensificado o processo de desaceleração da economia brasileira por dois canais principais: (i) menos exportações e (ii) piora adicional nos índices de confiança dos empresários. A demanda doméstica será impactada de maneira mais gradual, em razão dos fundamentos ainda fortes da economia brasileira. Contudo, vendas no varejo e mercado de trabalho já mostram sinais, embora ainda incipientes, de desaceleração. 3 Renda Fixa O mês ficou bastante volátil e meio no zero a zero, com alta no início do mês revertida depois por uma queda, cuja explicação maior é a idéia de uma desaceleração significativa da economia no 3T/11 que deve continuar no 4T/11. Continuam prevalecendo duas forças, o desenrolar do cenário externo, tanto a piora da crise quanto da situação econômica (com destaque para possível recessão ou atividade ruim na Europa) e na parte doméstica, a continuidade da desaceleração apontando riscos até de uma contração no PIB no 3T/11. Mercado muito em cima da evolução dessas duas variáveis que podem favorecer uma queda nas taxas de juros de longo prazo. Após a piora da percepção de risco que se estendeu até setembro, o câmbio em outubro apresentou forte apreciação em função de dados melhores nos EUA e abandono do receio de uma ruptura iminente. Está absolutamente relacionado hoje com cenário internacional. No mês de novembro estará condicionado aos pontos principais apontados no cenário externo, de definições importantes na zona do euro, na Grécia, na Itália, nos Estados Unidos que tornam adirecional no momento com risco de bastante volatilidade. Se não tiver aumento de aversão ao risco em função destes fatores, com a possibilidade de estímulos adicionais no G3 (Estados Unidos, Europa e Japão), a tendência de dólar fraco e real forte pode se consolidar ao longo do mês. Renda Variável Bolsa evoluiu de forma parecida com o câmbio, onde a percepção de melhora dos dados econômicos combinada com a sensação de medidas para resolver a crise da dívida da Grécia, mas a enorme liquidez e as posições excessivamente vendidas produziram o maior ganho mensal em vários anos. O cenário externo será o principal definidor e não está muito claro se os fatores positivos (dados econômicos bons, ausência de preocupação com crise da dívida no momento e medidas de afrouxamento monetário no G3) irão prevalecer enquanto há dúvidas quanto a parte fiscal, econômica e de dívida nos Estados Unidos e na Europa. As informações contidas neste documento são publicadas apenas para auxiliar os usuários, podem não ser adequadas aos objetivos de investimentos específicos, situação financeira ou necessidades individuais dos receptores e não devem ser considerados em substituição a um julgamento próprio e independente do investidor. Por ter sido baseado em informações tidas como confiáveis e de boa fé, não há nenhuma garantia de serem precisas, completas, imparciais ou corretas. As opiniões, projeções, suposições, estimativas, avaliações e eventuais preço (s) alvo(s) contidos no presente material referem-se a data indicada e estão sujeitos a alterações a qualquer tempo sem aviso prévio. Este documento não é, e não deve ser interpretado como, uma oferta de venda ou solicitação de uma oferta de compra de qualquer título ou valor mobiliário. Nem o Santander e nem qualquer sociedade por ele controlada ou a ele coligada podem estar sujeitos a qualquer dano direto, indireto, especial, secundário, significativo, punitivo ou exemplar, incluindo prejuízos provenientes de qualquer maneira, da informação contida neste material. Este material é para uso exclusivo de seus receptores e seu conteúdo não pode ser reproduzido, redistribuído publicado ou copiado de qualquer forma, integral ou parcialmente, sem a expressa autorização prévia do Santander. Fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos - FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. Para avaliação de performance de fundos de investimentos é recomendada uma análise de 12 meses, no mínimo. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor antes de aplicar seus recursos. Este material foi elaborado em nome da Santander Brasil Asset Management, e de suas sociedades controlada no Brasil, para uso exclusivo no Mercado Brasileiro, sendo destinado a pessoas físicas e jurídicas residentes no País, e está sujeito às regras e supervisão da Comissão de Valores Mobiliários e Banco Central do Brasil. 4

Download