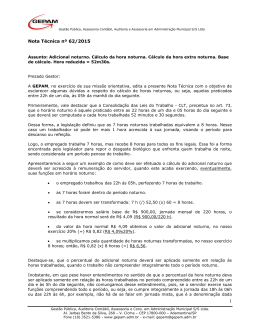

COMUNICADO GEPAM nº 2/2015. Assunto: Tabelas de enquadramentos das despesas com pessoal. Prezado Gestor: Considerando que a Lei de Responsabilidade Fiscal estabelece limites para a despesa total com pessoal e, que, rotineiramente ocorrem dúvidas sobre quais são as despesas que se enquadram no conceito de ‘espécies remuneratórias’; Considerando que a GEPAM vem notando que alguns clientes vêm classificando como despesas com pessoal, vantagens que não se enquadram no conceito de ‘espécies remuneratórias’, o que eleva, equivocadamente, o percentual de comprometimento da RCL; Assim, preparamos para o seu conhecimento e dos Departamentos de Recursos Humanos e de Contabilidade, dois quadros distinguindo essas despesas, que seguem na forma dos Anexos I e II, deste Comunicado, os quais retratam o enquadramento e a correta classificação orçamentária das despesas realizadas com os agentes públicos (servidores, conselheiros, detentores de mandato etc.) e os prestadores de serviço – pessoas físicas, no que diz respeito à natureza remuneratória e indenizatória das importâncias pagas ou creditadas pelo Poder Público. Na expectativa de estarmos satisfazendo o convencionado, colocamo-nos à disposição para dirimir quaisquer dúvidas a respeito do presente Comunicado, seja via contato telefônico, pelo número (18) 3521-5386 ou pelo site: www.gepam.adm.br, por meio do canal “Fale Conosco”. Ademais, convidamos a visitarem diariamente nosso site (www.gepam.adm.br), para que fiquem por dentro das principais notícias que afetam o Poder Público. Atenciosamente, GEPAM, em 15 de janeiro de 2015. Gestão Pública, Auditoria Contábil, Assessoria e Cons. em Administração Municipal S/S Ltda. Al. Jarbas Bento da Silva, 268 – V. Cicma – CEP 17800-000 – Adamantina/SP Fone (18) 3521-5386 - www.gepam.adm.br - e-mail: [email protected] ANEXO I Definição de Remuneração: despesas de natureza remuneratória decorrentes do efetivo exercício de cargo, emprego ou função de confiança no setor público. O QUE DEVE ENTRAR NO CÔMPUTO DAS DESPESAS COM PESSOAL Classificação Vantagens Remuneratórias Orçamentária Remuneratórias Abono 3.1.90.11 Adiantamento de Remuneração 3.1.90.11 Aviso Prévio Trabalhado 3.1.90.11 Contratos de Terceirização 3.1.90.34 1 Décimo-Terceiro Salário 3.1.90.11 Decorrente de Sentenças Judiciais na competência do período compreendido no período de apuração a que se refere o § 2º, do art. 18 3.1.90.91 2 da LRF Despesas de Exercícios Anteriores de caráter remuneratório 3.1.90.92 3.1.90.11 ou Honorários (Advocatícios ou Sucumbenciais) Despesa ExtraOrçamentária Licença-Prêmio gozada 3.1.90.11 Proventos da Disponibilidade 3.1.90.11 Remuneração de Férias + 1/3 Constitucional (Normais na vigência do 3.1.90.11 contrato) Repouso Semanal Remunerado – DSR 3.1.90.11 Ressarcimento de Despesas com Pessoal Requisitado 3.1.90.96 Salário ou Vencimento (Pessoal Permanente ou Efetivo) 3.1.90.11 Salário ou Vencimento (Pessoal Contratado por Tempo Determinado) 3.1.90.04 Subsídio (Remuneração dos Agentes Políticos) 3.1.90.11 3 Substituição 3.1.90.16 Contribuições Previdenciárias e Encargos Sociais FGTS (Pessoal Permanente ou Efetivo) 3.1.90.13 FGTS (Pessoal contratado por tempo determinado) 3.1.90.04 INSS (Contribuição Patronal - Pessoal com vínculo empregatício) 3.1.90.13 INSS (Contribuição Patronal - Pessoal contratado por tempo determinado) 3.1.90.04 PASEP 3.3.90.47 Regime Próprio (Contribuição Patronal) 3.1.91.13 Regime Próprio (Contribuição Patronal Suplementar) 3.1.91.13 Proventos de Natureza Previdenciária Aposentadorias com Recursos Vinculados * 3.1.90.01 Auxílio-Invalidez 3.1.90.05 Inativos com Recursos Vinculados * 3.1.90.01 Pensões com Recursos Vinculados * 3.1.90.03 1 Estas despesas deverão ser classificadas como despesas com pessoal, quando as funções terceirizadas se caracterizarem exclusivamente como efetiva substituição de servidor ou empregado, o que à evidência, pressupõe o cargo respectivo no quadro de pessoal. 2 No caso de a despesa ser originária de pessoal e encargos sociais. 3 O TCE-SP vem apontando que o registro contábil do pagamento dos subsídios de agentes políticos, para ser considerado correto, deve obedecer a seguinte classificação orçamentária: C.E.=3, G.D.=1, MOD.=90, ELEMENTO=11, SUBELEMENTO=60. E, que a desobediência distorce o Demonstrativo de Apuração das Despesas com Pessoal, além de se constituir em falha grave, pois, afronta o princípio da transparência de que trata o art. 1º, § 1º, da LRF (COMUNICADO SDG Nº 34/2009, do TCE/SP). Gestão Pública, Auditoria Contábil, Assessoria e Cons. em Administração Municipal S/S Ltda. Al. Jarbas Bento da Silva, 268 – V. Cicma – CEP 17800-000 – Adamantina/SP Fone (18) 3521-5386 - www.gepam.adm.br - e-mail: [email protected] Benefícios de Natureza Previdenciária Abono Familiar Afastamentos Remunerados Auxílio Acidente Auxílio Reclusão Licenças Remuneradas Salário Família (Servidor Ativo - Regime Geral) Salário Família (Servidor Ativo - Regime Próprio) Salário Família (Servidor Inativo – Regime Próprio) Salário Maternidade Salário Maternidade (Servidor Ativo – Regime Geral) Adicionais e Gratificações Desempenho de Função Insalubridade Hora Extraordinária (Hora Extra) Nível Universitário Noturno Participação Órgão de Deliberação Coletiva Participação em Banca Examinadora Participação em Comissão de Estudos ou de Concurso Penosidade Periculosidade Produtividade Quebra de Caixa Sexta – Parte Tempo de Serviço Tempo Integral 3.1.90.05 3.1.90.11 3.1.90.05 3.1.90.05 3.1.90.11 Despesa ExtraOrçamentária 3.1.90.05 3.1.90.05 3.1.90.05 Despesa ExtraOrçamentária 3.1.90.11 3.1.90.11 3.1.90.16 3.1.90.11 3.1.90.11 3.1.90.11 3.1.90.11 3.1.90.11 3.1.90.11 3.1.90.11 3.1.90.11 3.1.90.11 3.1.90.11 3.1.90.11 3.1.90.11 * Serão deduzidas (não computadas) quando do preenchimento do Demonstrativo de apuração das despesas com pessoal, que é parte integrante do Relatório de Gestão Fiscal, por se tratarem de ‘despesa com inativos e pensionistas custeadas com recursos vinculados’. Para tanto, devem ser observadas as classificações recomendadas pelo TCE-SP. Obs.: Na execução orçamentária deverá haver o desdobramento dos elementos, conforme Tabela Auxiliar da Classificação das Despesas, disponibilizada no sítio do Tribunal de Contas do Estado de São Paulo. Nota: Considerando o disposto no Acórdão nº 894/2012 – TCU – Plenário, referente às despesas relativas aos benefícios previdenciários, inclusive salário-família e auxílio-reclusão, que integram as despesas de pessoal para fins do que estabelece o art. 18, da LC nº 101/2000, a STN, por meio da Portaria Conjunta STN/SOF nº 01, de 13/07/2012, excluiu da alínea “D” dos incisos I e II do Anexo II da Portaria Interministerial STN/SOF nº 163/2001, o elemento de despesa “09 – Salário-Família”. Gestão Pública, Auditoria Contábil, Assessoria e Cons. em Administração Municipal S/S Ltda. Al. Jarbas Bento da Silva, 268 – V. Cicma – CEP 17800-000 – Adamantina/SP Fone (18) 3521-5386 - www.gepam.adm.br - e-mail: [email protected] ANEXO II Definição de Indenização: é a compensação ou retribuição monetária a uma pessoa, para reembolso de despesas feitas ou para o ressarcimento e perdas tidas. Pagamento de verba compensatória. O que não deriva do trabalho. Verbas que apenas recompõem o patrimônio do indenizado. O QUE NÃO DEVE ENTRAR NO CÔMPUTO DAS DESPESAS COM PESSOAL Classificação Espécies: Indenizatórias, Prêmios, Auxílios, Benefícios e Outros Orçamentária Indenizatórias 3.3.90.18 ou Ajudas de Custo 3.3.90.48 Auxílio Alimentação em Pecúnia ** 3.3.90.46 3.3.90.30 ou Auxílio Alimentação “in natura” 3.3.90.39 Auxílio Transporte 3.3.90.49 Aviso Prévio Indenizado (Aposentadoria/Demissão) *** 3.1.90.94 Décimo-Terceiro Salário (PDV) *** 3.1.90.94 3.3.90.91 ou Decorrentes de Decisão Judicial e Exercícios Anteriores **** 3.3.90.92 4 3.1.90.91 ou Decorrentes de Decisão Judicial e Exercícios Anteriores **** 3.1.90.92 5 Diárias de Viagem 3.3.90.14 Férias Vencidas ou Proporcionais Indenizadas (Aposentadoria/Demissão) 3.1.90.94 *** Férias Indenizadas ou Convertidas em Pecúnia (na vigência do contrato) 3.1.90.11 ***** FGTS Indenizado (Multa Rescisória) *** 3.1.90.94 FGTS (PDV) *** 3.1.90.13 Incentivo ao Desligamento Voluntário (PDV) *** 3.1.90.94 Licença-Prêmio indenizada (Aposentadoria/Demissão) *** 3.1.90.94 Licença-Prêmio convertida em Pecúnia (na vigência do contrato) ***** 3.1.90.11 Passagens 3.3.90.33 Quaisquer verbas remuneratórias quando indenizadas 3.1.90.94 (Aposentadoria/Demissão) *** 4 No caso da despesa ser originária de outras despesas correntes. No caso da despesa ser originária de pessoal e encargos sociais. ** O TCE-SP vem apontando em seus relatórios de auditoria que o pagamento habitual do benefício integra a remuneração do servidor para todos os efeitos, bem como deve refletir nas demais verbas, outrossim, deve entrar no cômputo da despesa total com pessoal. Ademais, a Previdência Social vem autuando empregadores e exigindo a contribuição previdenciária quando o fornecimento/pagamento não é realizado “in natura”. *** Deverão ser deduzidas (não computadas) quando do preenchimento do Demonstrativo de apuração das despesas com pessoal, que é parte integrante do Relatório de Gestão Fiscal, por se tratarem de ‘indenização por demissões/incentivo à demissão voluntária’. Para tanto, devem ser observadas as classificações recomendadas pelo TCE-SP. Obs.: O TCE-SP aceita a dedução apenas quando essas verbas forem pagas na forma de 'Indenização por Demissão’, devendo, ainda, ser classificadas na seguinte rubrica: C.E.=3, G.D.=1, MOD.=90, 95 ou 96, ELEMENTO=94, SUBELEMENTO=15. Ou, serem pagas na forma de 'Incentivo à Demissão Voluntária’, para tanto, devem ser classificadas na rubrica: C.E.=3, G.D.=1, MOD.=90, 95 ou 96, ELEMENTO=94, SUBELEMENTO=16, ELEMENTO=13, SUBELEMENTO=11. **** Serão deduzidas (não computadas) quando do preenchimento do Demonstrativo de apuração das despesas com pessoal, que é parte integrante do Relatório de Gestão Fiscal, por se tratarem de despesa ‘decorrentes de decisão judicial e exercícios anteriores’. Para tanto, devem ser observadas as classificações recomendadas pelo TCE-SP. ***** Apesar de apresentarem todas as características de verbas indenizatórias, as quais são reconhecidas até mesmo pela jurisprudência quando são questionadas as incidências de INSS e de IRRF, as quais são afastadas, o TCE-SP aceita a dedução apenas quando essas verbas forem pagas na forma de 'Indenização por Demissão’, devendo ser classificadas na seguinte rubrica: C.E.=3, G.D.=1, MOD.=90, 95 ou 96, ELEMENTO=94, SUBELEMENTO=15. Ou, serem pagas na forma de 'Incentivo à Demissão Voluntária’, para tanto, devem ser classificadas na rubrica: C.E.=3, G.D.=1, MOD.=90, 95 ou 96, ELEMENTO=94, SUBELEMENTO=16, ELEMENTO=13, SUBELEMENTO=11. 5 Gestão Pública, Auditoria Contábil, Assessoria e Cons. em Administração Municipal S/S Ltda. Al. Jarbas Bento da Silva, 268 – V. Cicma – CEP 17800-000 – Adamantina/SP Fone (18) 3521-5386 - www.gepam.adm.br - e-mail: [email protected] Vale Refeição ou Alimentação (Ticket/Cartão Magnético) ** 3.3.90.39 Benefícios de Natureza Assistencial ou não Previdenciários Assistência Médica ou à Saúde 3.3.90.08 Assistência Pré-Escolar 3.3.90.08 Auxilio Creche 3.3.90.08 Auxílio Doença 3.3.90.08 Auxílio Funeral 3.3.90.08 Auxílio Natalidade 3.3.90.08 Cesta Básica 3.3.90.39 Planos de Saúde 3.3.90.39 Vale Transporte 3.3.90.39 Contribuições Previdenciárias e Encargos Sociais INSS (Parte Patronal – Pessoal sem vínculo empregatício/contribuintes individuais) 3.3.90.47 Juros (INSS, FGTS, PIS/PASEP/Regime Próprio) 3.3.90.39 Regime Próprio (Aportes Periódicos para Cobertura de Déficit Atuarial) 3.3.91.97 Outras Despesas Adiantamento para despesas de viagem e miúdas de pronto pagamento 3.3.90.39 Auxílio Financeiro a Estudantes 3.3.90.18 Auxílio Financeiro a Pessoas Físicas 3.3.90.48 3.3.90.18 ou Bolsa de Estudo 3.3.90.48 Conselho Tutelar 3.3.90.36 Contratos de Terceirização – não substitui pessoal do quadro 3.3.90.39 Estagiários 3.3.90.36 Guardas Mirins 3.3.90.39 Membros da JARI 3.3.90.36 Monitores (sem vínculo empregatício) 3.3.90.36 Salário (Pessoal Contratado por Tempo Determinado para Construção de 4.4.90.51 Obra Certa) Seguros 3.3.90.39 Serviços prestados por pessoas físicas (contribuintes individuais) 3.3.90.36 Nota: Considerando o disposto no Acórdão nº 894/2012 – TCU – Plenário, a STN, por meio da Portaria Conjunta STN/SOF nº 01, de 13/07/2012, definiu que os valores associados à auxílio-creche ou assistência pré-escolar, nem os benefícios não previdenciários previstos no Plano de Seguridade Social do Servidor, representados pelo auxílio-natalidade, auxíliofuneral e assistência à saúde, não devem ser contabilizados como despesas com pessoal. Gestão Pública, Auditoria Contábil, Assessoria e Cons. em Administração Municipal S/S Ltda. Al. Jarbas Bento da Silva, 268 – V. Cicma – CEP 17800-000 – Adamantina/SP Fone (18) 3521-5386 - www.gepam.adm.br - e-mail: [email protected]

Download