Gestão

Financeira

UFF – 2011 – 2 semestre

Prof. Jose Carlos Abreu

Boa Noite !

Nossas Aulas

Parte III

Parte III

DECISÃO DE INVESTIMENTOS

CURTO/LONGO PRAZO

RACIONAMENTO DE CAPITAL

Trata da decisão dos Investimentos

Empresariais e da Gestão de liquidez:

• Investimentos de CURTO prazo = Decisão de

Investimentos em Ativos de Giro

• Investimentos de CURTO prazo são

investimentos mais líquidos

•

• Investimentos de LONGO prazo = Decisão de

Investimentos em Ativos Permanentes

• Investimentos de LONGO prazo são

investimentos menos líquidos

Decisão dos Investimentos

Curto e Longo Prazos

•

•

•

•

•

•

Uma Analise comparativa

Ativos de Giro:

Ativos Permanentes:

Capital Circulante

Capital Fixo

Maturidade Baixa

Maturidade Alta

Risco Baixo

Risco Alto

Retorno Baixo

Retorno Alto

Investimento corporativo, em geral,

quando comparado ao investimento

em títulos, possui baixa:

•

•

•

Divisibilidade

Capacidade de reversão

Liquidez

Exemplo:

• Tomada de decisão para compra de equipamento

moderno para substituir equipamento obsoleto.

Suponha uma firma que apresente os seguintes

dados abaixo.

• Determinar o FC livre apos taxas e impostos.

Passo 1:

• Saída de caixa para investimento no ano 0

• Io = - $20.000 + $2.000 = - $18.000

Passo 2:

Entradas e saídas futuras de caixa, devidas ao projeto de compra de maquina nova:

Fonte

Redução de custos (+)

Depreciação

Depreciação Maquina Nova (-)

Depreciação Maquina Velha (+)

Depreciação Incremental

(variação em depreciação)

Ganho Bruto Adicional

IR (50%)

Resultado Adicional Liquido

Contábil

7.600

Caixa

7.600

-4.000

400

----------3.600

+4.000

- 2.000

--------+2.000

Resultado: O Fluxo de Caixa relevante para a tomada de decisao é $5.600,00

7.600

-2.000

--------+5.600

Classificação da relação entre

projetos de investimentos:

• * Excludentes Aceitar um, implica em rejeitar

outro(s)

• * Dependentes

Aceitar um, depende da

aceitação de outro(s)

• * Independentes

Aceitar ou rejeitar projetos

não possui relação entre si

RACIONAMENTO DE CAPITAL:

• Aceitação de projetos condicionada a

disponibilidade de fundos para financiar os

investimentos. Nesta situação: Pode-se rejeitar

propostas aonde o VPL > 0.

•

• Método de seleção:

• * Não pode escolher projeto somente com base no

VPL individual.

• * Combinar projetos que produzam máximo S VPL

possível, dado o racionamento.

RACIONAMENTO DE CAPITAL

COM UMA RESTRIÇÃO:

• Região de aceitação:

Caso clássico: r > K

•

Restrição de capital: I0

• Taxa de

|

• retorno

|

•

|

Região de

|

•

|

aceitação

|

•

|

|

•

K

|-------------------------------------------------•

|

|

•

|

|

•

|-------------------------------------------------------•

C0

C0

Fundos ano 0

Lista 23:

Elaborar um texto para explicar a um publico leigo qual é a

diferença entre

DECISÃO DE INVESTIMENTOS CURTO

e LONGO PRAZO

Elaborar um texto para explicar a um publico leigo o que é

RACIONAMENTO DE CAPITAL

No máximo com 10 paginas

DECISÕES DE INVESTIMENTO – DI

X

DECISÕES DE FINANCIAMENTO – DF

DECISÕES DE INVESTIMENTO – DI

X

DECISÕES DE FINANCIAMENTO – DF

Comparação

Decisão de investimento

Compra/venda de maquinário

Mais difíceis

Mais complicada

Menor grau de reversibilidade

VPL > 0

Afeta FC total

Decisão de Financiamento

Emissão/compra de Debenture

Mais fáceis

Mais simples

Maior Grau de reversibilidade

Raro VPL > 0

Não Afeta FC total, apenas sua

composição

DECISÕES DE INVESTIMENTO – DI

X

DECISÕES DE FINANCIAMENTO – DF

Lista 24:

Elaborar um texto para explicar a um publico

leigo qual é a diferença entre DI e DF.

No máximo com 5 paginas

AVALIAÇÃO DE EMPRESAS

AS FONTES DE RECURSOS DE EMPRESA

• Fontes de Recursos da Empresa

• Capital Proprio

• Capital de Terceiros

AVALIAÇÃO DE EMPRESAS SEM IR:

Exemplo Completo da Deep Space Company, do uso dos diversos custos

do capital e dos respectivos fluxos de caixa projetados para avaliação

de empresas, na ausência de Imposto de Renda. Calculo e

conferencia.

DEEP SPACE COMPANY

• Considere que o próximo exercício é 2002. O valor

dos dividendos projetados é $114,00 por ação. Não

existe reinvestimento. A distribuição dos lucros é de

100%. Existem 1.000 ações da Firma Deep Space. O

valor total dos juros a serem pagos referentes a este

exercício é $90.000,00. A taxa Kd é 8% ao ano. A

taxa Ks é 12% ao ano. Pede-se; Calcular o valor

total do equity ; O valor de cada ação. O valor das

dividas. O FCO e o CMPC da Deep Space Co.

Considere a alíquota do IR zero.

AVALIAÇÃO DE EMPRESAS

Solução:

Próximo exercício é 2.002

Valor dos dividendos projetados:

114.000

Taxa esperada de retorno para os acionistas: 12 %

Valor das ações:

950.000

Valor dos juros a serem pagos aos credores 90.000

Taxa de juros (media) da divida

8%

Valor da divida

1.125.000

AVALIAÇÃO DE EMPRESAS

O valor total empresa deve ser então:

950.000

1.125.000

2.075.000

ações

dividas

Valor da Firma

AVALIAÇÃO DE EMPRESAS

Vamos conferir calculando de outra forma, através

do CMPC da firma:

CMPC = Kd (1-IR) { D / (D+S)}

CMPC

+

Ks { S / (D+S) }

= 0,08 (1 - 0) (1.125.000) / 2.075.000 + 0,12 (950.000) / 2.075.000 = 0,098313

AVALIAÇÃO DE EMPRESAS

Vamos conferir:

Dado que não estamos considerando a incidência de taxas nem impostos,

podemos descontar o valor do Lajir da firma para obtermos seu valor:

LAJIR

IR

FCO

$204.000,00

0,00

$204.000,00

O valor da firma será então: 204.000 / 0,098313

=

2.075.000

CONCILIAÇÃO ENTRE O VALOR DA

FIRMA, VALOR DA DÍVIDA E O VALOR

DAS AÇÕES DOS ACIONISTAS.

Valor da firma = Valor das Ações + Valor das dívidas

V=D+S

Onde:

Valor das dividas = Juros / Kd

Valor das ações = Dividendos / (Ks – g)

OU

Valor da Firma = FCO / CMPC = LAJIR (1-IR) / CMPC

Observação: Como você pode observar estamos considerando

um cenário de perpetuidade

Lista 25: Avaliação de Projetos e Empresas

1) TRIUMPHO Comida Canina S. A.

Lista 25: Avaliação de Projetos e Empresas

1) TRIUMPHO Comida Canina S. A.

Considere que o próximo exercício é 2010. O

valor dos dividendos projetados é $16,00 por

ação. Não existe reinvestimento. A

distribuição dos lucros é de 100%. Existem

10.000 ações da Firma Triumpho. O valor

total dos juros a serem pagos referentes a este

exercício é $100.000,00. A taxa Kd é 12% ao

ano. A taxa Ks é 18% ao ano. IR é zero.

AVALIAÇÃO DE EMPRESAS COM IR &

BENEFÍCIOS FISCAIS

• Exemplo Completo

• Uso dos diversos custos do capital e dos respectivos fluxos

de caixa projetados para avaliação de empresas, na

presença de IR com Benefícios Fiscais. Calculo e

conferencia.

AVALIAÇÃO DE EMPRESAS COM IR &

BENEFÍCIOS FISCAIS

• Exemplo: Suponha a QUIKOISA que tenha um Lajir de

$500 e uma dívida de $1.000 sobre a qual pague uma taxa

de juros, Kd, igual a 8% ao ano. Assuma que a taxa de

retorno adequada aos acionistas, Ks, seja de 12% ao ano. O

imposto de renda é de 30% . Calcule CMPC, o valor das

ações da firma (equity) e o valor total da firma em

condições de perpetuidade.

AVALIAÇÃO DA EMPRESA QUIKOISA

Solução:

LAJIR

Juros (1000 x 0.08)

LAIR

IR (0.30 x 420)

Lucro (b=0, r = 0)

500

80

420

126

294

AVALIAÇÃO DA EMPRESA QUIKOISA

Valor do Equity (Pat Sócios):

Valor da Divida:

294 / 0.12 = 2.450

80 / 0.08 = 1.000

Então valor total da firma devera ser : 2.450 + 1.000 = 3.450

AVALIAÇÃO DA EMPRESA QUIKOISA

Calculo do CMPC:

= Ks [S/(D+S)] + Kd (1-IR) [D/(D+S)]

= 0.12 (S / V) + 0.08( 1 - 0.3) D / V

= 0.12 (2.450 / 3.450) + 0.08( 1 - 0.3) 1.000 / 3.450

= 0.10145

= 10,145% ao ano

AVALIAÇÃO DA EMPRESA QUIKOISA

Checagem :

a) V =

LAJIR (1 - IR) / CMPC

=

500 (1- 0,3) / 0,10145

=

b) Dividendos / Ks = Valor equity

Juros / Rd

= Valor Dívida

3.450

= 294 / 0,12 = 2.450

= 80 / 0,08 = 1.000

Soma = 3.450

Lista 26: Avaliação de Projetos e Empresas

EXERCÍCIOS SOBRE CUSTOS DE CAPITAL E

AVALIAÇÃO DE EMPRESAS:

1) Suponha que a Xhata Empresa de Balsas S/A tenha

projetado (para o próximo período) um Lajir de $1.200. Os

juros são de $150,00 por ano em perpetuidade. Não existe

reinvestimento. Distribuição dos lucros é integral. A taxa

Kd é 10% ao ano e a taxa Ks é 15% ao ano. O imposto de

renda é de 30% . Calcule CMPC, o valor das ações da firma

(equity) e o valor total da firma em condições de

perpetuidade.

Próxima AULA

1) ESCOLHENDO A MELHOR ESTRUTURA DE

CAPITAL (RELAÇÃO D/S):

2) Princípios de Alavancagem

- Alavancagem Operacional

- Alavancagem Financeira

- Alavancagem Combinada

3) ORÇAMENTO

Fazer

Lista de EXERCÍCIOS 28

1, 2, 3, 4, 5, 6, 7 , 8 & 9

Aula 8/11/2011

ESCOLHENDO A MELHOR

ESTRUTURA DE CAPITAL

(RELAÇÃO D/S):

A melhor relação D/S é uma solução de compromisso entre

diversas variáveis. As principais variáveis que devem ser

ponderadas para a decisão da estrutura de capital de uma

firma são:

ESCOLHENDO A MELHOR

ESTRUTURA DE CAPITAL

(RELAÇÃO D/S):

1) Impostos

2) Risco

3) Tipo de Ativo

4) Folga Financeira

ESCOLHENDO A MELHOR

ESTRUTURA DE CAPITAL

(RELAÇÃO D/S):

Trabalho para Casa

O que é a relação D/S ? Quais as

consequencias de uma relação D/S

desiquilibrada. Por que buscamos a

relação D/S ótima.

Princípios de Alavancagem

• - Alavancagem Operacional

• - Alavancagem Financeira

• - Alavancagem Combinada

Princípios de Alavancagem

• ALAVANCAGEM: OPERACIONAL,

FINANCEIRA E COMBINADA

Estes dois tipos básicos de alavancagem podem

ser melhor definidos com referencia à

Demonstração de Resultados da empresa. A

tabela abaixo apresenta o formato típico desta

demonstração.

Leitura da Apostila

MEDINDO O GRAU DE

ALAVANCAGEM OPERACIONAL

• GAO = Variação percentual do LAJIR /

Variação percentual das vendas

MEDINDO O GRAU DE

ALAVANCAGEM OPERACIONAL

Exemplo:

Vendas

(unidades)

Receitas de vendas ($10und)

Custos op Variáveis ($5und)

Custos operacionais fixos

LAJIR

• GAO Caso 1:

• GAO Caso 2

Caso 2

500

5.000

2.500

2.500

0

Inicio

1.000

10.000

5.000

2.500

2.500

+ 100% / + 50%

- 100% / - 50%

Caso 1

1.500

15.000

7.500

2.500

5.000

=

=

2.0

2.0

MEDINDO O GRAU DE

ALAVANCAGEM FINANCEIRA

• GAF =

Variação percentual no LPA /

Variação percentual no LAJIR

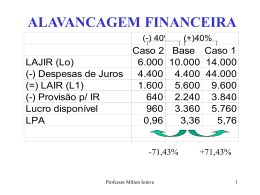

MEDINDO O GRAU DE

ALAVANCAGEM FINANCEIRA

Exemplo:

LAJIR

Despesas de juros

LAIR

IR (provisão @40%)

LL

Dividendos preferenciais

Dividendos comuns

Caso 2

6.000

2.000

4.000

1.600

2.400

2.400

0

Inicio

10.000

2.000

8.000

3.200

4.800

2.400

2.400

Caso 1

14.000

2.000

12.000

4.800

7.200

2.400

4.800

MEDINDO O GRAU DE

ALAVANCAGEM FINANCEIRA

GAF Caso 1:

+100% / + 40% = 2.5

GAF Caso 2:

- 100% / - 40% = 2.5

MEDINDO O GRAU DE

ALAVANCAGEM COMBINADA

GAC

=

Variação percentual no LPA /

Variação percentual nas Vendas

Formula Direta:

GAC

= GAO

x

GAF

MEDINDO O GRAU DE

ALAVANCAGEM COMBINADA

• Exemplo:

• Uma empresa espera vender 20.000 unidades a

$5 a unidade no próximo ano e..........

MEDINDO O GRAU DE

ALAVANCAGEM

Lista 27: Calcular o GAO, GAF e o GAC

Calcular o GAO, GAF e o GAC da Firma

XERETA.

ORÇAMENTO

• A base da Controladoria Operacional é o

processo de planejamento e controle

orçamentário, também denominado de

planejamento e controle financeiro ou

planejamento e controle de resultados. O

orçamento é a ferramenta de controle por

excelência de todo o processo operacional da

empresa, pois envolve todos os setores da

companhia.

ORÇAMENTO

Definição

Orçamento é a expressão quantitativa de um

plano de ação e ajuda à coordenação e

implementação de um plano.

Orçar significa processar todos os dados

constantes do sistema de informação contábil

de hoje, introduzindo os dados previstos para o

próximo exercício, considerando as alterações

já definidas para o próximo exercício.

ORÇAMENTO

• Objetivos

O orçamento pode e deve reunir diversos

objetivos empresariais, na busca da expressão

do plano e do controle de resultados. Portanto,

convém ressaltar que o plano orçamentário

não é apenas prever o que vai acontecer e seu

posterior controle.

Exemplos de propósitos gerais que devem

estar contidos no plano orçamentário

1- Orçamento como sistema de autorização: O orçamento aprovado não deixa de ser um meio de liberação

de recursos para todos os setores da empresa, minimizando o processo de controle.

2- Um meio para projeções e planejamento: O conjunto de peças orçamentárias será utilizado para o

processo de projeções e planejamento, permitindo, inclusive, estudos para períodos posteriores.

3- Um canal de comunicação e coordenação: Incorporando os dados do cenário aprovado e das premissas

orçamentárias, é instrumento para comunicar e coordenar os objetivos corporativos e setoriais

4- Um instrumento de motivação: Na linha de que o orçamento é um sistema de autorização, ele permite um

grau de liberdade de atuação dentro das linhas aprovadas, sendo instrumento importante para o processo

motivacional dos gestores

5- Um instrumento de avaliação e controle: Considerando também os aspectos de motivação e de

autorização, é lógica a utilização do orçamento como instrumento de avaliação de desempenho dos

gestores e controle dos objetivos setoriais e corporativos

6- Uma fonte de informação para tomada de decisão: Contendo os dados previstos e esperados, bem como

os objetivos setoriais e corporativos, é uma ferramenta fundamental para decisões diárias sobre os

eventos econômicos de responsabilidade dos gestores.

EXEMPLO de ORÇAMENTO

Empresa que vende pneus de um único modelo de pneu.

Preço de venda deste modelo de pneu é $92,00 por unidade.

Custo Variável deste modelo de pneu é de $27,00/und. Os

Custos Fixos são de $450.000,00/mês. A alíquota do IR é

25%. Prazos são; Receber as vendas com 90 dias, pagar

CF's a 60 dias, pagar CV a 30 dias. Fazer um orçamento

para projetar a necessidade de capital de giro para os

próximos 4 meses.

Projeção de Vendas

Janeiro

Fevereiro

12.000

14.400

Março

17.280

Abril

20.736 /und

LISTA DE EXERCÍCIOS

APLICAÇÃO a REALIDADE das EMPRESAS

Lista 29, 30, 31, 32 .....

Download