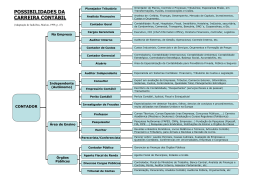

Novos rumos da atividade de Contabilidade no Brasil A comunidade contábil no Brasil tem verificado a necessidade, cada vez mais intensa, de movimentos em direção ao suporte de informações gerenciais de qualidade na gestão das empresas clientes. O fato é que o empreendedor precisa deixar de lidar com a burocracia e necessita de apoio e orientações consistentes para a correta tomada de decisões. Na esteira deste novo comportamento está a busca de transformação da atividade de contador em consultor empresarial. O que se coloca, objetivamente, é a mudança do perfil do atual profissional contábil da condição de mero despachante governamental (leia-se darfista) para o apoio e ajuda definitiva em relação ao sucesso do empreendedor. Na prática, significa deixar de ser apenas o profissional da organização e execução de serviços de registro e escrituração contábil e de perito judicial e extrajudicial para atuar como o orientador em face das mudanças da lei, dos procedimentos para emissão de documentos fiscais, das exigências bancárias de determinados relatórios, das sugestões sobre decisões da vida empresarial, dos requisitos de arquivos e proteção de dados, do apoio às questões judiciais, de estudos tributários, precificação, estratégias comerciais, blindagem fiscal e outros. Neste aspecto vem ganhando força a contabilidade gerencial ou decisorial em função da diminuição das margens de lucros provenientes da pressão da concorrência, necessidades prementes de análise, planejamento, controle, avaliação de performance e informações para a tomada de decisões que demandam maior eficiência nos negócios. Outro aspecto importante é que o aprimoramento destas informações, cuja essência visa ao impacto de eventos futuros, realizados através de análises específicas, ainda não pode ser feitas pelos computadores, ou seja, estudos de situações críticas imprescindíveis ao negócio pressupõem a utilização de técnicas apuradas e necessidades específicas da atividade empresarial das quais a tecnologia da informação oferece ferramentas importantes de suporte na tomada e compilação dos dados mas, em si, não resolvem os problemas. Portanto, a atividade contábil em tempos modernos ganha em amplitude e cresce simultaneamente em importância e responsabilidade. O direcionamento para incrementar receitas através de trabalhos de consultoria demanda a definição clara do produto a ser ofertado bem como as características essenciais do que o escritório está em condições de vender e entregar ao mercado consumidor dos projetos e serviços relacionados. Na realidade o “produto” a ser ofertado representa algo que gere os resultados ou benefícios que o mercado procura obter. O diferencial está em relação aos projetos que adicionam valor à atividade dos clientes. Em síntese, a função do profissional está relacionada a realização de um trabalho representado por um projeto específico para o seu cliente, fazendo-o de forma independente do risco e da responsabilidade pela administração dos recursos empregados. O consultor que busca realização e reconhecimento de seu trabalho deve estar consciente de que sua trajetória de atuação é diretamente proporcional ao investimento que faz em buscar amplo aperfeiçoamento para conquistar estabilidade financeira e profissional. Existem diversas razões que movem as empresas na busca por serviços de consultoria e estes motivos devem estar presentes na estratégia de marketing do profissional de contabilidade que almeja atuar neste segmento. Em todas as atividades empresariais as ameaças e oportunidades sempre estarão presentes. Na área contábil este paradigma não é diferente. Não se pode negar, em absoluto, que existem diversas transformações relevantes na atual forma de trabalhar dos contadores. O conjunto destas transformações, analisadas sob a ótica de novas perspectivas, podem definir um quadro de transição para a atividade de consultoria sem comprometimento das tarefas do escritório. O conceito central desta visão é de que há a verdadeira possibilidade de ampliação dos serviços profissionais, haja vista que neste novo cenário existem razões que nos apontam diretamente para uma outra postura em relação às oportunidades que surgem para a sustentação da presença do contador. No atual contexto econômico o ambiente empresarial vem experimentando diversas mudanças das quais podemos entender como sendo o campo fértil para uma nova visão em prestar serviços com outras alternativas de trabalho e renda. É neste quadro que surge a consultoria como possibilidade de atendimento às novas demandas. As empresas em geral, no sentido de adequação de custos frente à alta competitividade do mercado, em certas ocasiões, reduzem drasticamente o seu quadro funcional sem fazê-lo no entanto em relação aos trabalhos internos. Nesta fase de reestruturação dos departamentos muitos empresários tenderão a convocar consultores externos para a orientação apropriada acerca da nova maneira de trabalhar sem comprometer a qualidade e as exigências necessárias. O consultor passa a ser figura importante no aspecto de organizar as atividades sem a presença dos profissionais que deixaram as suas funções e que, em regra, não tiveram condição de planejar a transição para a nova situação. Os trabalhos de consultoria num quadro como este estará em implantar um projeto que ajude a empresa a gerenciar estas mudanças com o mínimo de turbulência até que volte novamente ao nível adequado de eficiência. Desta forma surge condição favorável ao trabalho do contador que acompanha o seu cliente e que tem a possibilidade de auxiliá-lo nesta fase já que em geral entende e avalia com intensidade o impacto dessas mudanças de acordo com seus conhecimentos práticos, muitas vezes até antecipando e orientando determinadas atitudes. Podemos citar como exemplo as análises e diagnósticos cuja ligação com os serviços contábeis pode estar na obtenção do nível de rentabilidade da empresa, o EBTIDA, o retorno sobre o investimento, as questões relativas a capacidade produtiva, a adequabilidade dos custos e despesas face ao faturamento, o nível de endividamento e decisões como comprar ou locar equipamentos, a verificação da produtividade administrativa, a adequabilidade do sistema de arquivos em relação a sua eficiência em obter no menor prazo possível as informações necessárias, a administração financeira em geral, a análise do quadro de pessoal sob a ótica dos encargos e exigências correlacionadas, as estratégias fiscais na redução de impostos, necessidades de capital de giro, projeções de caixa, estruturação de contas a pagar e receber, acompanhamento na implantação de sistemas informatizados (parametrização) , etc. As decisões necessárias ao dia a dia de todo negócio demandam embasamento e entendimento crítico para serem operacionalizadas. O contador poderá atuar em diversas frentes quando o assunto é orientação decisorial. É fundamental que o futuro consultor pesquise com precisão o mercado com o qual deverá atuar e que parcela deste mercado vai atender. Esta recomendação está adstrita ao seu plano de negócio cuja implantação envolve a decisão das questões centrais para o futuro da atividade. O profissional contábil que almeja projetos na área de consultoria, em princípio, poderá utilizar-se da sua própria carteira de clientes e evoluir para a conquista do mercado com crescimento planejado. Na atividade de conquistar clientes o titular do escritório deverá considerar criteriosamente a prospecção de clientes, os contatos e as promoções. Em suma é mister entender que o mercado rejeita repetições do que já foi dito e publicado ao longo dos anos e que só há interesse se o profissional trouxer algo novo através de conceitos e de orientações atualizadas. Fica evidente que é perfeitamente possível ao profissional contador, agregar aos seus trabalhos uma outra atividade: a consultoria empresarial. Os principais elementos que norteiam esta possibilidade estão no fato de uma nova perspectiva de atuação que visa apoiar e dar consistência as necessidades de decisão da vida empresarial realizando projetos cujos resultados representem verdadeiras mudanças na competência dos negócios. Mario Domingos Leme Contador Pós Graduação FGV e FADITU Membro da Diretoria Executiva da Associação dos Profissionais e Empresas de Serviços Contábeis de Indaiatuba - SP Sócio da Itaici Gestão Empresarial

Download