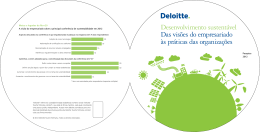

Auditoria Independente – Novo direcionamento focando no plano de benefícios ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Agenda Resolução CGPC 5 vs. Resolução CGPC 28 Procedimentos de auditoria Exemplo prático – auditoria consolidado vs. auditoria por plano Programa assistencial e ANS Anexo V – CT IBRACON 04/2011 Supervisão Baseada em Riscos 2 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Informações sobre o mercado de EFPC 3 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Informações sobre o mercado de EFPC Exercício de 2010: Primeiro ano de adoção da CGPC 28/2009 190 EFPC Multiplanos e multipatrocinios 131 EFPC com Plano Único 321 EFPCs 4 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Resolução CGPC 5 vs. Resolução CGPC 28 Resolução CGPC 5 Demonstrativos contábeis consolidados Definição de procedimentos contábeis para o programa assistencial 5 Deloitte Resolução CGPC 28 Demonstrativos contábeis por plano e consolidado Programa assistencial de acordo com práticas contábeis da ANS Conceito de ativo líquido ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Procedimentos de auditoria 6 Planejamento Entendimento dos negócios da Entidade (planos, patrocinadoras, etc.), avaliação dos riscos, determinação da materialidade, identificação das contas significativas, etc. Avaliação dos controles internos e desenho da estratégia de auditoria Entendimento dos principais ciclos de negócios, validação do desenho e implementação para posterior teste das atividades de controles significativas, avaliação do ambiente de TI Execução Testes substantivos, procedimentos analíticos substantivos, avaliação dos lançamentos manuais (“journal entries”) Conclusão Revisão das demonstrações financeiras, avaliação dos eventos subsequentes, obtenção de representações formais junto a Administração e emissão do relatório dos auditores Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Procedimentos de auditoria Planejamento Procedimentos EFPC com Plano Único Avaliação dos riscos Matriz única com avaliação de riscos Avaliação dos riscos por plano, considerando as particularidades e especificidades dos mesmos Determinação de materialidade Materialidade única para validação de todos os saldos contábeis Materialidade será calculada por plano. Dessa forma, os ajustes serão discutidos individualmente, considerando o impacto nos saldos contábeis por plano Identificação das contas significativas Identificação única das contas significativas, considerando a materialidade estabelecida Identificação de contas significativas por plano de benefícios, considerando a materialidade de cada plano 7 Deloitte EFPC Multiplano e multipatrocinio ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Procedimentos de auditoria Avaliação dos controles internos e desenho da estratégia de auditoria 8 Procedimentos EFPC com Plano Único EFPC Multiplano Entendimento dos principais ciclos de negócios Principais ciclos de negócios estabelecidos considerando o risco do plano Definição dos principais ciclos de negócios com base nas características dos planos Procedimentos nas atividades de controle significativas Desenho e teste das atividades de controle de acordo com o contexto das operações da EFPC Desenho e teste das atividades de controle de acordo com o contexto das operações da EFPC Avaliação do ambiente de TI Avaliação do ambiente de TI da Entidade Avaliação do ambiente de TI da Entidade avaliando tipicidades individual de cada plano Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Procedimentos de auditoria Execução Procedimentos 9 EFPC com Plano Único EFPC Multiplano Testes substantivos Execução de testes substantivos de acordo com a materialidade estabelecida para o plano Execução de testes substantivos por plano de benefícios, considerando a materialidade calculada para cada um dos planos e as contas significativas de cada um dos planos Lançamentos manuais (journal entries) Seleção de amostra única Seleção de amostras por plano Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Procedimentos de auditoria Avaliação do risco de auditoria 10 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Procedimentos de auditoria Conclusão Procedimentos EFPC com Plano Único EFPC Multiplano Revisão das demonstrações financeiras Conjunto único das demonstrações financeiras Conjunto de demonstrações financeiras por plano de benefícios Eventos subsequentes Avaliação dos eventos subsequentes considerando as informações do plano único, com obtenção de carta de representação para o mesmo Obtenção de informações sobre eventos subsequentes e emissão de carta de representação por plano de benefícios. Emissão do relatório dos auditores 11 Deloitte Emissão de relatório único dos Emissão de relatório dos auditores independentes para o auditores independentes por plano plano de benefícios. ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Procedimentos de auditoria Aspectos importantes Segregação (real ou virtual) de ativos; Auditoria individualizada das reservas; Inventário ou mapa de riscos; Atuação ativa dos órgãos de governança da EFPC, notadamente conselho fiscal e deliberativo; Auditoria interna 3 Camadas e atuação de governança executiva; Documentação. Controles Gestão de Internos riscos Áreas de Negócio Compliance 12 Deloitte Ouvidoria ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Exemplo prático – auditoria consolidado vs. auditoria por plano Saldos – Consolidado e por plano de benefícios Contas ATIVO Plano 1 Plano 2 Plano 3 Plano 4 500.000 303.100 195.100 1.200 600 Disponível 10.000 5.000 4.800 150 50 Gestão Previdencial 66.500 46.500 19.700 200 100 1.150 800 260 80 10 Investimentos 422.350 250.800 170.340 770 440 PASSIVO 500.000 303.100 195.100 1.200 600 1.050 100 870 50 30 Benefícios concedidos 49.600 46.200 3.220 160 20 Benefícios a conceder 370.800 203.300 166.260 840 400 Equilíbrio Técnico 25.600 19.800 5.620 80 100 Fundos 52.950 33.700 19.130 70 50 Gestão Administrativa Exigível Operacional 13 Consolidado Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Exemplo prático – auditoria consolidado vs. auditoria por plano Materialidade – consolidado e por plano Consolidado ATIVO 14 Plano 1 Plano 2 Plano 3 Plano 4 500.000 303.100 195.100 1.200 600 MP (0.5%) 2.500 1.516 976 6 3 ET (50% MP) 1.250 758 488 3 1 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Exemplo prático – auditoria consolidado vs. auditoria por plano Contas não significativas – Materialidade do Consolidado Contas ATIVO Plano 1 Plano 2 Plano 3 Plano 4 500.000 303.100 195.100 1.200 600 Disponível 10.000 5.000 4.800 150 50 Gestão Previdencial 66.500 46.500 19.700 200 100 1.150 800 260 80 10 Investimentos 422.350 250.800 170.340 770 440 PASSIVO 500.000 303.100 195.100 1.200 600 1.050 100 870 50 30 Benefícios concedidos 49.600 46.200 3.220 160 20 Benefícios a conceder 370.800 203.300 166.260 840 400 Equilíbrio Técnico 25.600 19.800 5.620 80 100 Fundos 52.950 33.700 19.130 70 50 Gestão Administrativa Exigível Operacional Erro Tolerável ET (50% MP) 15 Consolidado Deloitte Consolidado 1.250 Plano 1 758 Plano 2 488 Plano 3 Plano 4 3 1 ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Exemplo prático – auditoria consolidado vs. auditoria por plano Contas significativas – Materialidade por plano Contas ATIVO Consolidado Plano 1 Plano 2 Plano 3 Plano 4 500.000 303.100 195.100 1.200 600 Disponível 10.000 5.000 4.800 150 50 Gestão Previdencial 66.500 46.500 19.700 200 100 1.150 800 260 80 10 Investimentos 422.350 250.800 170.340 770 440 PASSIVO 500.000 303.100 195.100 1.200 600 1.050 100 870 50 30 Benefícios concedidos 49.600 46.200 3.220 160 20 Benefícios a conceder 370.800 203.300 166.260 840 400 Equilíbrio Técnico 25.600 19.800 5.620 80 100 Fundos 52.950 33.700 19.130 70 50 Gestão Administrativa Exigível Operacional Erro Tolerável ET (50% MP) Consolidado 1.250 Plano 1 758 Plano 2 488 Plano 3 Plano 4 3 1 ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Programa assistencial e ANS Novos normativos De acordo com a CGPC 28, a EFPC que opera planos de assistência à saúde deverá seguir as instruções e a planificação contábil da Agência Nacional de Saúde Suplementar - ANS A ANS, através da Instrução Normativa 37/2009, estabelece que os CPCs devem ser integralmente observados pelas operadoras de planos de assistência à saúde Com isso, a EFPC deve atentar para a aplicabilidade dos CPCs nas informações contábeis pertinentes ao programa assistencial 17 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Programa assistencial e ANS Resumo dos CPCs 18 CPC Descrição CPC Descrição 00 Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis CPC 11 Contratos de Seguro CPC 01 Redução ao Valor Recuperável de Ativos CPC 12 Ajuste a Valor Presente CPC 02 (R1) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis CPC 13 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória nº 449/08 CPC 03 (R1) Demonstração dos Fluxos de Caixa CPC 14 Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação (Fase I) CPC 04 Ativo Intangível CPC 15 Combinação de Negócios CPC 05 Divulgação sobre Partes Relacionadas CPC 16 (R1) Estoques CPC 06 Operações de Arrendamento Mercantil CPC 17 Contratos de Construção CPC 07 Subvenção e Assistência Governamentais CPC 18 Investimento em Coligada CPC 08 Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários CPC 19 Participação em Empreendimento Controlado em Conjunto (Joint Venture) CPC 09 Demonstração do Valor Adicionado (DVA) CPC 20 Custos de Empréstimos CPC 10 Pagamento Baseado em Ações CPC 21 Demonstração Intermediária Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Programa assistencial e ANS Resumo dos CPCs CPC Descrição CPC Descrição CPC 22 Informações por Segmento CPC 32 Tributos sobre o Lucro CPC 23 Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro CPC 33 Benefícios a Empregados CPC 24 Evento Subsequente CPC 35 Demonstrações Separadas CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes CPC 36 (R1) Demonstrações Consolidadas CPC 26 (R1) Apresentação das Demonstrações Contábeis CPC 37 Adoção Inicial das IFRSs CPC 27 Ativo Imobilizado CPC 38 Instrumentos Financeiros: Reconhecimento e Mensuração CPC 28 Propriedade para Investimento CPC 39 Instrumentos Financeiros: Apresentação CPC 29 Ativo Biológico e Produto Agrícola CPC 40 Instrumentos Financeiros: Evidenciação CPC 30 Receitas CPC 43 Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40 CPC 31 Ativo Não-Circulante Mantido para Venda e Operação Descontinuada Não estão sendo apresentadas as orientações e interpretações emitidas pelo CPC. 19 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Anexo V – CT IBRACON 04/2011 Modelo do Relatório de Auditoria sobre demonstrações contábeis no caso da Entidade com multiplanos, com emissão de opinião por plano de benefícios e com a apresentação de informações dos valores correspondentes do exercício anterior RELATÓRIO DOS AUDITORES INDEPENDENTES [Destinatário apropriado] Examinamos as demonstrações contábeis da Entidade ABC (“Entidade”), que compreendem o balanço patrimonial individual e consolidado em 31 de dezembro de 2010 e as respectivas demonstrações consolidadas da mutação do ativo líquido e do plano de gestão administrativa, bem como as demonstrações individuais por plano de benefício do ativo líquido, da mutação do ativo líquido, do plano de gestão administrativa (se apresentada) e das obrigações atuariais para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações contábeis A Administração da Entidade é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis a entidades reguladas pela Superintendência Nacional de Previdência Complementar – PREVIC, e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. 20 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Anexo V – CT IBRACON 04/2011 Modelo do Relatório de Auditoria sobre demonstrações contábeis no caso da Entidade com multiplanos, com emissão de opinião por plano de benefícios e com a apresentação de informações dos valores correspondentes do exercício anterior Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis consolidadas e individuais por plano de benefício. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações contábeis da Entidade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Entidade. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. 21 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Anexo V – CT IBRACON 04/2011 Modelo do Relatório de Auditoria sobre demonstrações contábeis no caso da Entidade com multiplanos, com emissão de opinião por plano de benefícios e com a apresentação de informações dos valores correspondentes do exercício anterior Opinião Em nossa opinião, as demonstrações contábeis consolidadas e individuais por plano de benefício acima referidas apresentam adequadamente, em todos aspectos relevantes, a posição patrimonial e financeira consolidada da Entidade ABC e individual por plano de benefício em 31 de dezembro de 2010 e o desempenho consolidado e por plano de benefício de suas operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pela Superintendência Nacional de Previdência Complementar – PREVIC. [Local (localidade do escritório de auditoria que emitiu o relatório) e data do relatório do auditor independente] [Nome do auditor independente (pessoa física ou jurídica)] [Nome do profissional (sócio ou responsável técnico, no caso de o auditor ser pessoa jurídica)] [Números de registro no CRC da firma de auditoria e do profissional que assina o relatório] 22 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Supervisão Baseada em Riscos Nosso entendimento Identificar dentro dessas EFPCs em quais áreas estão os maiores riscos Identificar em quais EFPCs estão os maiores riscos Abordagem da supervisão baseada em riscos: Fiscalizar e monitorar o plano de ação e atividades implementadas pela EFPC para mitigação dos riscos identificados e avaliados Identificar riscos e aplicar esforços onde eles são maiores 23 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Supervisão Baseada em Riscos Nosso entendimento Definição e Abrangência da Gestão de Riscos Corporativos das EFPC Compreensive Risk Assessment Qualitativo Quantitativo PREVIC define amostragem em função de fatores de riscos identificados através de Modelo de Classificação de Processos. Aplicações de investimentos e Contigências Previc Supervisão Baseada em Riscos 24 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Supervisão Baseada em Riscos Gestão de riscos corporativos Camadas COSO Ambiente Interno: atributos individuais, incluindo integridade, valores éticos e competência que caracterizam os funcionários de uma entidade. Ambiente Interno Identificação de Eventos: potenciais eventos internos e externos que Definição dos Objetivos dificultam implementação de estratégias e objetivos da empresa. Identificação de Eventos Avaliação do Risco Resposta ao Risco: posicionamento da Alta Administração com relação ao risco Resposta ao Risco considerando impacto, probabilidade, nível de tolerância e custo benefício. Atividades NOVO COSO - “INTERNATIONAL INTEGRATED FRAMEWORK” Definição dos Objetivos: definidos pela Integridade, Regimentos Internos, Estatuto Alta Administração em linha com a Social, Percepção áreas de anegócios missão,das visão e apetite Riscos da e Normas Entidade.e manuais. Reuniões dos órgãos estatutários e estrutura de compliance. Avaliação do Risco: mecanismos estabelecidos para identificar, analisar e gerenciar riscos relacionados a todas as Identificação atividades de fatores externos deinternos negócio e esuporte do Banco. Avaliação quanto ao impacto e vulnerabilidade. Atividades de Controle: execução de políticas e procedimentos estabelecidos pelade administração paraPlanos assegurarde que os Comunicação Deficiências, objetivos são alcançados. ação e Plano de Continuidade de Negócios. Atividades de Controle Informação & Comunicação Informação & Comunicação: sistemas que possibilitam que os funcionários de uma entidade possam coletar e Monitoramento compartilhar informações necessárias para conduzir, gerenciar e controlar suas operações. 25 Deloitte Normas, Segregação de Funções, controles sistêmicos e Indicadores de Desempenho. Monitoramento: mecanismos para acompanhamento das atividades e Disponibilidade, Acesso e Integridade mudanças externas, permitindo ode Informações. direcionamento contínuo das atividades. Auditoria Interna ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Supervisão Baseada em Riscos Modelo de classificação de processos Governança Corporativa Ambiente internos e definição dos objetivos Gestão de Riscos (identificação de eventos, avaliação de riscos e resposta ao risco) Informação e Comunicação Monitoramento Processos de Negócio Planejamento Estratégico Investimentos Cadastro Atuarial Seguridade Recursos Humanos / Folha de Pagamentos Processos de Suporte Tecnologia da Informação Fechamento Contábil e Divulgação a Patrocinadores e Participantes Informações gerenciais e financeiras Tesouraria Fiscal (impostos diretos e indiretos) Jurídico e Legal Ativo imobilizado Custeio Administrativo Atendimento a participantes e assistidos 26 Deloitte ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Supervisão Baseada em Riscos Exemplos de painéis para monitorar os riscos 27 Deloitte Painel de Indicadores Indicador de Riscos Painel de Indicadores Indicador de Riscos ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. Conclusão Onde os dois esforços se convergem? CGPC 28 vs. SBR Desenho e efetividade operacional Novas normas contábeis, convergência com as IFRSs 28 ERM Otimizado “Inteligência em Riscos” Sox e Basiléia II Res. CGPC 13 e 28 Gerenciado Definido Inicial Deloitte Repetitivo ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados. “Deloitte” refere-se à sociedade limitada estabelecida no Reino Unido “Deloitte Touche Tohmatsu Limited” e sua rede de firmas-membro, cada qual constituindo uma pessoa jurídica independente. Acesse www.deloitte.com/about para uma descrição detalhada da estrutura jurídica da Deloitte Touche Tohmatsu Limited e de suas firmas-membro. ©2011 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Download