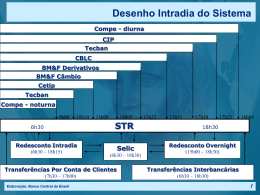

Sistema de Transferência de Reservas – STR Relatório Anual 2014 Divisão de Gestão e Monitoramento do STR Departamento de Operações Bancárias e de Sistema de Pagamentos Índice Introdução ................................................................................................................................. 3 Sobre este relatório e sua estrutura ....................................................................................................3 Responsável pela elaboração do relatório.......................................................................................................... 3 Sistema de Transferência de Reservas (STR) ........................................................................................3 Capítulo 1: Participação no STR .................................................................................................. 5 Capítulo 2: Liquidação de mensagens ......................................................................................... 6 Evolução da movimentação no STR .....................................................................................................6 Distribuição da movimentação no STR ................................................................................................7 A liquidação de TED nos sistemas de pagamentos no Brasil ............................................................... 10 Operações de redesconto intradia e de um dia útil ............................................................................ 12 Capítulo 3: Desempenho do STR ............................................................................................... 13 Índice de Disponibilidade do STR (Id-STR) .......................................................................................... 13 Testes de cenários de processamento do STR .................................................................................... 14 Capítulo 4: Agenda evolutiva para o STR .................................................................................. 15 Atualização da infraestrutura tecnológica do STR .............................................................................. 15 Avaliação do STR em relação ao PIMF ............................................................................................... 15 Glossário de termos e acrônimos .............................................................................................. 16 2 Introdução Sobre este relatório e sua estrutura Esta é a primeira edição do “Relatório Anual do STR” e está restrito aos últimos cinco anos de operação do sistema, de 2010 a 2014, com destaque para o ano de 2014. O relatório apresenta fatos relevantes sobre a gestão e a operação do STR, sendo destinado ao público em geral que deseje conhecer detalhes do STR e de sua relevância para o Sistema de Pagamentos Brasileiro. O “Capítulo 1: Participação no STR” discorre sobre os participantes do STR. O “Capítulo 2: Liquidação de mensagens” provê informações sobre o tráfego de mensagens no STR, relacionando o quantitativo e os valores liquidados nas mensagens de transferência de fundos e sua evolução ao longo dos anos, uma análise sobre a liquidação de Transferência Eletrônica Disponível (TED) nos sistemas de pagamentos no Brasil e um detalhamento a respeito das operações de redesconto intradia, mecanismo de oferta de liquidez a custo zero, e de um dia útil. O “Capítulo 3: Desempenho do STR” aborda a evolução de fatores como o Índice de Disponibilidade do STR e os testes de cenários de processamento do sistema. O “Capítulo 4: Agenda evolutiva para o STR” apresenta as principais ações e desenvolvimentos em curso para melhoria dos serviços oferecidos pelo STR. Responsável pela elaboração do relatório Banco Central do Brasil (BCB) Departamento de Operações Bancárias e de Sistema de Pagamentos (Deban) Divisão de Gestão e Monitoramento do STR (Gemon) Sistema de Transferência de Reservas (STR) O Sistema de Transferência de Reservas (STR)1, eixo central do Sistema de Pagamentos Brasileiro (SPB), é um sistema de transferência de fundos com liquidação bruta em tempo real (LBTR), cujas principais características são: Liquidação exclusiva de ordens de crédito (somente o titular da conta autoriza a transferência de recursos a partir dela); Impossibilidade de liquidação de lançamentos a descoberto na conta (não admite saldo negativo); Liquidação final, incondicional e irrevogável das ordens de transferência; Provimento de liquidez intradia a custo zero (redesconto intradia); e Possibilidade de uso de reservas compulsórias ao longo do dia, sem custos. O STR foi implantado em 22 de abril de 2002, no âmbito do Projeto de Reestruturação do SPB, motivado pelo contexto do final da década de 1990, período em que se observou a evolução dos instrumentos de pagamento e o desenvolvimento de novas tecnologias da informação e, ainda, pela necessidade de se retirar do setor público 1 http://www.bcb.gov.br/?STRGERAL 3 os riscos gerados pelo setor privado na condução de seus negócios, a exemplo de incerteza quanto ao saldo em Reservas Bancárias ao final do dia, saque a descoberto em Reservas Bancárias e créditos sem limite, sem garantia e sem contrato, além da busca pela melhora da gerência do risco sistêmico. No ano de 2009, sete anos depois do lançamento do sistema, teve início o Projeto de Modernização do STR, que trouxe melhorias como a nova estrutura de contas, ampliando o rol de instituições com acesso à moeda de banco central2 e, consequentemente, a participação direta no STR. Também foi desenvolvido o acesso diferenciado ao sistema (via internet), mais compatível com a estrutura de instituições que apresentam menor quantidade de lançamentos, além de outras facilidades como o agendamento de mensagens e o módulo otimizador de pagamentos (mecanismos de economia de liquidez). No Banco Central do Brasil, o STR é gerido e operado pelo Departamento de Operações Bancárias e de Sistema de Pagamentos (Deban), sendo o Departamento de Tecnologia da Informação (Deinf) o executor dos serviços de tecnologia da informação. A Figura 1 mostra, em linhas gerais, a estrutura do STR, com suas duas modalidades de acesso: via Rede do Sistema Financeiro Nacional (RSFN)3, estrutura de comunicação de dados que tem por finalidade amparar o tráfego de informações no âmbito do Sistema Financeiro Nacional; e via Internet, por meio do aplicativo STR-Web4, disponibilizado pelo Banco Central. Figura 1 – Estrutura do STR 2 Até 2009 apenas bancos comerciais, bancos de investimento, caixas econômicas, bancos múltiplos e câmaras ou prestadores de serviços de compensação e de liquidação poderiam possuir conta no BCB. O Projeto de Modernização do STR ampliou essa possibilidade a todas as instituições autorizadas a funcionar pelo BCB. 3 http://www.bcb.gov.br/sfn/ced/rsfn.asp?idpai=REDESFN 4 Ver Manual de acesso ao STR via Internet em http://www.bcb.gov.br/?ACESSOSTR 4 Capítulo 1: Participação no STR As instituições participantes do STR são titulares de contas no Banco Central do Brasil, conforme a sua natureza5. De forma simplificada, as contas Reservas Bancárias são destinadas às instituições de natureza bancária (por exemplo, bancos comerciais, bancos de investimento e bancos múltiplos), as Contas de Liquidação podem ser tituladas por instituições não bancárias (corretoras de valores, sociedades de crédito, financiamento e investimento, etc.) e pelas infraestruturas do mercado financeiro (câmaras de compensação, por exemplo), enquanto a Secretaria do Tesouro Nacional é a titular da Conta Única do Tesouro Nacional. O Gráfico 1 apresenta a evolução dos quantitativos desses tipos de contas: Gráfico 1 Ao longo do período analisado, os quantitativos das contas Reservas Bancárias, das Contas de Liquidação (CL) de titularidade das infraestruturas do mercado financeiro e das contas de Governo apresentaram pequena variação. Nada obstante, merece destaque o avanço na abertura de Contas de Liquidação por instituições não bancárias, a partir de novembro de 2009, fruto do Projeto de Modernização do STR. A faculdade concedida às instituições financeiras não bancárias para operarem diretamente no STR, não estando mais obrigadas, portanto, a utilizar exclusivamente os serviços prestados por instituições bancárias para liquidação em moeda de banco central, trouxe benefícios a essas instituições e ao sistema de pagamentos como um todo, resultando em serviços mais eficientes e com menor custo. Ao final de 2014, o STR contava com 178 participantes, sendo 131 instituições financeiras bancárias titulares de conta Reservas Bancárias, 37 instituições financeiras não bancárias titulares de Conta de Liquidação, 9 infraestruturas do mercado financeiro titulares de Conta de Liquidação e 1 conta do Governo Brasileiro (Secretaria do Tesouro Nacional). Desses, 170 acessam o STR por meio da RSFN e 8 via Internet. 5 Ver Titularidade dos tipos de conta no Banco Central em Glossário de termos e acrônimos, página 16. 5 Capítulo 2: Liquidação de mensagens Evolução da movimentação no STR O Gráfico 2 apresenta a evolução dos valores liquidados e da quantidade de todas as mensagens processadas no STR, ano a ano, de 2010 a 2014: Gráfico 2 Os dados evidenciam tendência contínua de crescimento dos valores liquidados (média de 19% ao ano) e, em grau maior, do quantitativo de mensagens (média de 29% ao ano), reflexo: da diminuição progressiva do valor mínimo da Transferência Eletrônica Disponível (TED) acordado entre as instituições e que vem ocorrendo desde 2010; da consolidação da TED como instrumento eficiente de transferência de fundos; e das ações positivas de inclusão financeira que vêm sendo adotadas pelo Banco Central do Brasil 6. O Gráfico 3 compara os valores médios liquidados diariamente no STR com o Produto Interno Bruto Nominal Brasileiro, a cada ano: Gráfico 3 6 https://www.bcb.gov.br/?INCFINANC 6 Constata-se que, em 20147, o STR liquidou um valor equivalente ao PIB Nominal anual a cada 4,4 dias. A diminuição da quantidade de dias necessários para se liquidar o equivalente ao PIB Nominal pode ser atribuída ao fato de o PIB Nominal ter crescido aproximadamente 42% no período em análise, enquanto o giro médio diário do STR cresceu quase 98% em decorrência das ações descritas no Gráfico 2. O Gráfico 4 provê uma comparação entre os giros médios diários do STR, do Fedwire® Funds8 (principal sistema LBTR dos Estados Unidos) e do TARGET29 (principal sistema LBTR da União Europeia), ilustrando a posição do STR vis-à-vis os dois maiores sistemas de pagamento do mundo: Gráfico 4 Distribuição da movimentação no STR O Gráfico 5 apresenta todos os movimentos do STR, de 1º de janeiro de 2010 a 31 de dezembro de 2014, assim como a linha de tendência (exponencial) de sua variação: Gráfico 5 7 Considera-se o PIB de 2014 conforme informações disponíveis até o momento, passíveis de revisão. http://www.federalreserve.gov/paymentsystems/fedfunds_about.htm 9 http://www.ecb.europa.eu/paym/t2/html/index.en.html 8 7 Esse gráfico revela os seguintes padrões de movimentação no STR: Há quedas acentuadas nos dias 9 de julho, feriado no estado de São Paulo, principal centro financeiro brasileiro, e nos dias 24 de dezembro, se dia útil, e no último dia útil de cada ano, datas em que o STR funciona em horário reduzido, das 6h30 às 13h (o horário padrão é das 6h30 às 18h30); Os dias 30 de novembro e 20 de dezembro (ou dia útil próximo anterior, caso essas datas ocorram em fim de semana) aparecem como picos de movimento do STR, normalmente entre os cinco maiores movimentos do ano, devido ao pagamento das primeira e segunda parcelas do 13º salário, pelos empregadores; Os demais picos relevantes de movimentação podem ser assim explicados: o Em 7 de novembro de 2012, 28 de junho de 2013 e 30 de agosto de 2013, em função do envio de grande volume de pagamentos para contas-salário, por meio de mensagem específica criada no Catálogo de Serviços do SFN10 para esse fim; e o O movimento de 13 de outubro de 2014, o maior já registrado para o STR até a data de elaboração deste relatório, com 308.587 mensagens, se deu em função da liberação de operações de crédito consignado. As oscilações remanescentes na movimentação do STR são decorrência de situações casuais ou variações naturais observadas no mercado de transferência de fundos. Assim, excetuando-se os 10 maiores e menores movimentos de cada ano, as oscilações médias foram de até 27% para baixo e 48% para cima, em relação ao movimento médio do ano de referência; e Destaca-se, também, a linha de tendência apresentada nesse gráfico, que ressalta a direção de contínuo crescimento do quantitativo de mensagens de transferências de fundos liquidadas no STR, ao longo do tempo. A distribuição dos volumes por dia útil fornece outra perspectiva para se analisar a distribuição da movimentação no STR, conforme apresentado no Gráfico 6: Gráfico 6 Nesse gráfico, o máximo e o mínimo de cada dia útil foram removidos do cálculo para que a média não fosse influenciada por oscilações decorrentes de situações 10 http://www.bcb.gov.br/?CEDSFNSERVICOS 8 anômalas ou eventos especiais do mercado (ex.: dia 24 de dezembro e último dia útil do ano, datas em que o STR funciona em horário reduzido). Assim, tipicamente em um dado mês, os maiores quantitativos de mensagens são registrados no 1º, no 5º e no último dia útil do mês, devido à concentração de mensagens relativas a pagamento de salário, fornecedores e outros compromissos, nessas datas. Nos demais dias úteis dos meses de 2014, a quantidade média de mensagens oscilou na faixa de 128.000 a 154.000 mensagens (amplitude de 26.000 mensagens). É possível analisar, também, a distribuição da quantidade de mensagens liquidadas ao longo de um dia (padrão intradia), conforme apresentado no Gráfico 7: Gráfico 7 Nesse gráfico, o padrão intradia do STR está representado pelas barras verdes. A linha tracejada representa as transferências por conta de clientes bancários, demonstrando que praticamente todo o padrão de distribuição de mensagens no STR pode ser explicado pelo fluxo das mensagens de clientes, inclusive os momentos de pico: No início do dia, logo após a abertura do sistema, das 6h30 às 8h, tem-se o primeiro pico de processamento de mensagens, consequência da liquidação de ordens de transferências de clientes que haviam sido agendadas em data anterior; Ao final da manhã, entre 10h30 e 11h15, registra-se novo pico de processamento de mensagens envolvendo clientes, com as seguintes finalidades, em ordem decrescente de relevância: pagamento a lojistas; liberação de operações de crédito; liquidação de operações financeiras; repasses da Lei nº 8.72711, de 5 de novembro de 1993; antecipação de recebíveis; pagamento a fornecedores; operações de câmbio do mercado interbancário; e outros; e O terceiro e mais acentuado pico de processamento de mensagens é registrado à medida que se aproxima o final do dia, em especial entre 16h45 e 17h15, devido ao redirecionamento de mensagens de clientes para liquidação no STR em virtude do fechamento do outro sistema de liquidação de TED (vide “A liquidação de TED nos sistemas de pagamentos no Brasil”, página 10). Finalmente, podemos avaliar a distribuição da movimentação, no STR, por faixas de valores das mensagens de transferência de fundos, conforme o Gráfico 8, que indica o 11 http://www.planalto.gov.br/ccivil_03/leis/L8727.htm 9 percentual de participação, em 10 faixas, do quantitativo de mensagens e do valor total por elas liquidado: Gráfico 8 Esse gráfico destaca a forte inversão dos percentuais de participação de quantidade e de valor das mensagens, à medida que as faixas são percorridas. A liquidação de TED nos sistemas de pagamentos no Brasil O sistema de liquidação de transferência de fundos no qual a TED será submetida à liquidação é de livre escolha da instituição remetente, exceto quando envolver as seguintes espécies de transferência, que deverão ser submetidas à liquidação em sistema operado pelo Banco Central do Brasil (STR): ordem por conta própria da instituição remetente; a favor ou por ordem de instituição titular de conta Reservas Bancárias ou de Conta de Liquidação, sempre que envolver aplicação nos mercados financeiro e de capitais; de valor igual ou superior a R$ 1 milhão; e por conta de repasse de arrecadação de tributos e de pagamentos de governo (alterações trazidas pelas Circulares nº 3.534 12 e nº 3.55213, ambas de 2011). Atualmente, além do STR, o Sitraf14, Sistema de Transferência de Fundos, operado pela Câmara Interbancária de Pagamentos (CIP), também liquida TED por meio da modalidade LBTR. O Gráfico 9 apresenta o detalhamento, mês a mês, da distribuição percentual do quantitativo de transferências de fundos processadas pelo STR e pelo Sitraf: 12 http://www.bcb.gov.br/pre/normativos/circ/2011/pdf/circ_3534_v2_P.pdf http://www.bcb.gov.br/pre/normativos/circ/2011/pdf/circ_3552_v1_O.pdf 14 https://www.cip-bancos.org.br/pt_BR/cip/solucoes/sitraf.html 13 10 Gráfico 9 Na média do período, o Sitraf liquidou 85% do volume de transferências (total de 706.832.385 mensagens, em cinco anos), e o STR liquidou 15% delas (124.325.499 mensagens no intervalo de tempo considerado). É possível perceber as consequências da divulgação das Circulares nos 3.534 e 3.552, que determinaram a obrigatoriedade da liquidação de determinados tipos de ordens exclusivamente no STR, resultando na queda da participação do quantitativo de ordens processadas no Sitraf, a partir de meados de 2011, e correspondente aumento no STR. A partir de meados de 2013, essa tendência começa a se reverter, com o aumento da quantidade de mensagens liquidadas no Sitraf, o que é explicado, também, pela implantação do serviço de agendamento de mensagens a partir de 4h no Sitraf e pela antecipação do ciclo de liquidação de ordens em 28 de outubro de 2013. O Gráfico 10 apresenta o detalhamento, mês a mês, da distribuição percentual dos valores liquidados nesses dois sistemas: Gráfico 10 11 Na média do período, o STR liquidou 98% dos valores (um total de R$ 1,2 quatrilhões, em cinco anos), contra 2% dos valores no Sitraf (cerca de R$ 21,18 trilhões). Nota-se, assim como no gráfico anterior, o resultado dos dispositivos das Circulares nos 3.534 e 3.552, representado pela queda da participação do valor liquidado no Sitraf, a partir de meados de 2011, e o correspondente aumento no valor liquidado no STR. A diferença de distribuições observada entre o Gráfico 9 e o Gráfico 10 (preponderância de quantitativo de ordens no Sitraf e de valor no STR) resulta da consecução dos objetivos do regulador na definição das características dos sistemas, sendo o STR o sistema de pagamentos de grandes valores do Brasil, cabendo ao Sitraf a preponderância de pagamentos de varejo (liquidações de varejo). Operações de redesconto intradia e de um dia útil O fornecimento de liquidez intradia é uma facilidade oferecida pelos principais bancos centrais, inerente às características de sistemas LBTR, de forma a prover um mecanismo para atender às necessidades das instituições participantes decorrentes de descasamento entre seus pagamentos e recebimentos ao longo do dia (execução do fluxo de caixa intradia). No STR, esse fornecimento de liquidez é realizado por meio das operações de redesconto intradia, em que o participante vende títulos públicos federais para o Banco Central do Brasil com o compromisso de recomprá-los no mesmo dia. Sua evolução, mês a mês, é apresentada no Gráfico 11: Gráfico 11 Esse gráfico evidencia, entre meses consecutivos, a variabilidade das quantidades e valores demandados, resultante da finalidade de se atender às necessidades específicas de liquidez das instituições (variações de mercado). As operações de redesconto de um dia útil são destinadas a suprir necessidades de liquidez decorrentes de descasamento de curtíssimo prazo no fluxo de caixa da instituição. A demanda por esse tipo de operação é bem inferior à registrada para as 12 operações intradia, ocorrendo, inclusive, longos períodos sem qualquer operação, conforme detalhado, mês a mês, no Gráfico 12: Gráfico 12 O gráfico mostra que, embora mais comuns em 2010, com o registro de até 13 operações em um único mês, o uso desse instrumento reduziu a partir de 2011, em função do amadurecimento do mercado e da melhora dos aspectos operacionais dos participantes do STR. Capítulo 3: Desempenho do STR Índice de Disponibilidade do STR (Id-STR) O índice de disponibilidade, definido pela Circular nº 3.05715, de 2001, expressa, percentualmente, o grau de disponibilidade de um sistema para os seus participantes. Esse índice, atualmente, é calculado como uma função entre o número de horas de efetivo funcionamento do sistema ao longo dos últimos doze meses e o número de horas em que esse sistema deveria estar aberto para uso, pelos participantes, nesse período. O mesmo normativo estabelece que para sistemas de liquidação sistemicamente importantes (aqueles em que o volume ou a natureza dos negócios, a critério do BCB, é capaz de oferecer risco à solidez e ao normal funcionamento do Sistema Financeiro Nacional, a exemplo do STR) o índice deve ser igual ou superior a 99,80%. O Gráfico 13 apresenta uma comparação, mês a mês, entre o índice de disponibilidade efetivamente apurado para o STR e o mínimo regulamentar: 15 http://www.bcb.gov.br/pre/normativos/busca/normativo.asp?tipo=circ&ano=2001&numero=3057 13 Gráfico 13 O índice de disponibilidade do STR se manteve acima do mínimo regulamentar, tendo atingido sua melhor marca histórica, 100%, entre Julho e Setembro de 2010, e encerrou o mês de dezembro de 2014 com a marca de 99,96%. Testes de cenários de processamento do STR Realizam-se, regularmente, testes de cenários de processamento do STR, utilizando um ambiente tecnológico de testes ajustado para reproduzir, tanto quanto possível, as suas condições operacionais. Esses testes tem o objetivo de permitir a análise do desempenho do sistema em situações de demanda elevada, simulando condições específicas de fluxo ou distribuição de mensagens, sem, contudo, ter a finalidade de aferir o limite de capacidade do sistema. O Gráfico 14 apresenta o quantitativo de mensagens enviadas pelas instituições participantes do STR nos testes de 2010 a 2014 (dois testes foram feitos no último ano): Gráfico 14 14 Destaca-se que, nesses cenários com quantitativos de mensagens superiores à maior demanda já registrada para o STR (de 308.587 mensagens), o sistema atendeu a todos os requisitos de confiabilidade operacional. Finalmente, as análises dos testes permitiram a identificação de prioridades e a implantação de ações de aprimoramento do STR. Capítulo 4: Agenda evolutiva para o STR Atualização da infraestrutura tecnológica do STR Está em curso no Banco Central do Brasil o projeto de atualização tecnológica do STR e dos seus subsistemas, ação alinhada ao objetivo estratégico de assegurar a solidez e o regular funcionamento do Sistema Financeiro Nacional e à prioridade estratégica de aprimorar o funcionamento do Sistema de Pagamentos. A atualização tecnológica do STR inclui, entre outras ações, modernizar a plataforma e a arquitetura do STR. Avaliação do STR em relação ao PIMF Está em elaboração o documento que tornará pública a autoavaliação do STR em relação aos Princípios de Infraestrutura de Mercado Financeiro (PIMF), em consonância com as melhores práticas internacionais de infraestruturas do mercado financeiro responsáveis por sistemas de pagamento, além de tornar o STR aderente ao princípio 23 do PIMF: divulgação de regras, principais procedimentos e dados. 15 Glossário de termos e acrônimos Titularidade dos tipos de conta no Banco Central: Reservas bancárias: o Titularidade obrigatória para: bancos comerciais, bancos múltiplos com carteira comercial e caixas econômicas; e o Titularidade facultativa para: bancos de investimento, bancos de câmbio, bancos múltiplos sem carteira comercial e bancos de desenvolvimento. Conta de liquidação (CL): o CL - infraestruturas do mercado financeiro: Titularidade obrigatória para: câmaras e prestadores de serviços de compensação e de liquidação sistemicamente importantes; e Titularidade facultativa para: câmaras e prestadores de serviços de compensação e de liquidação não sistemicamente importantes. o CL - instituições não bancárias: tituladas por demais instituições autorizadas pelo BCB que não podem ter conta Reservas Bancárias. Governo: Conta Única do Tesouro Nacional. Lista de acrônimos em ordem alfabética BCB: Banco Central do Brasil; CIP: Câmara Interbancária de Pagamentos; Deban: Departamento de Operações Bancárias e de Sistema de Pagamentos; Deinf: Departamento de Tecnologia da Informação; Fedwire®: Federal Reserve Wire Network Gemon: Divisão de Gestão e Monitoramento do STR; Id-STR: Índice de Disponibilidade do STR; LBTR: Liquidação Bruta em Tempo Real; PIMF: Princípios de Infraestrutura de Mercado Financeiro; RSFN: Rede do Sistema Financeiro Nacional; SFN: Sistema Financeiro Nacional; Sitraf: Sistema de Transferência de Fundos; SPB: Sistema de Pagamentos Brasileiro; STR: Sistema de Transferência de Reservas; TARGET2: Trans-European Automated Real-time Gross settlement Express Transfer system (second generation); e TED: Transferência Eletrônica Disponível. 16

Download