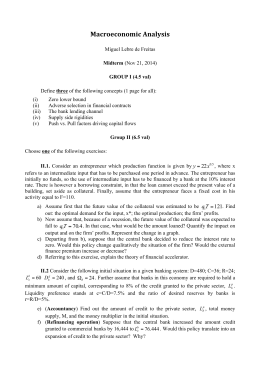

1 2 3 Global Agribusiness Forum – GAF Academy Original Articles; various authors 1st edition, 2014 São Paulo – Brazil ISBN 978-85-68740-00-2 Language Portuguese/English Organization: DATAGRO Publicações LTDA. Edition and Diagramming: Jonatas Olimpio de Souza Revision: Caroline Baptista, Eliane Dalpizol Copyright © 2014 DATAGRO Publicações LTDA. All Rights Reserved. No part of this publication may be reproduced or transmitted, in any form or in any means without prior written permission. 4 5 SUMMARY / SUMÁRIO: PREFÁCIO.................................................................................................................................................................................. 10 CAPÍTULO I AGRIBUSINESS CONSENSUS ............................................................................................................................................... 13 CONSENSO DO AGRONEGÓCIO.......................................................................................................................................... 30 CAPÍTULO II GROWTH OF THE MIDDLE CLASS: MEETING THE CHALLENGES Cristian Huse e Claudio Lucinda............................45 1. INTRODUCTION ..................................................................................................................................................... 46 2. URBANIZATION AND ENERGY DEMAND ........................................................................................................ 46 3. VEHICLE OWNERSHIP .......................................................................................................................................... 48 4. FACING THE PROBLEMS: POLICIES AND INFRASTRUCTURE .................................................................... 49 5. CONCLUSION ......................................................................................................................................................... 50 6. REFERENCES .......................................................................................................................................................... 51 CAPÍTULO III DESAFIOS DA INTEGRAÇÃO COMERCIAL NA AGRICULTURA Antonio Melo Alvarenga e Mauro de Rezende Lopes.......... 53 1. INTRODUÇÃO ......................................................................................................................................................... 54 2. A ESPERANÇA EM BALI ....................................................................................................................................... 55 3. ACORDOS REGIONAIS .......................................................................................................................................... 55 4. REGIONALISMO NA ÁSIA .................................................................................................................................... 56 5. O ACORDO DA RÚSSIA E UCRÂNIA................................................................................................................... 56 6. ACORDOS COMERCIAIS CONDUZIDOS PELO BRASIL .................................................................................. 56 7. AS NEGOCIAÇÕES MERCOSUL-UNIÃO EUROPEIA ........................................................................................ 57 8. CONTENCIOSOS COMERCIAIS NOS MAIS IMPORTANTES PRODUTOS DE EXPORTAÇÃO DO BRASIL ......................................................................................................................................................................... 57 10. VISÃO DO FUTURO ............................................................................................................................................. 60 2. O AGRONEGÓCIO NA ECONOMIA BRASILEIRA ............................................................................................. 89 4. GOVERNANÇA CORPORATIVA ........................................................................................................................... 90 3. MODELO DE GESTÃO PROFISSIONALIZADO ................................................................................................. 89 5. AS FERRAMENTAS DA GOVERNANÇA CORPORATIVA.................................................................................. 92 6. GESTÃO OPERACIONAL ...................................................................................................................................... 94 7. PLANEJAMENTO ESTRATÉGICO ........................................................................................................................ 95 8. CONCLUSÃO ........................................................................................................................................................... 97 9. REFERÊNCIAS ........................................................................................................................................................ 98 CAPÍTULO VIII SEGURANÇA ALIMENTAR E RASTREABILIDADE Ariovaldo Zani................................................................................ 99 1. PRODUTIVIDADE E SUSTENTABILIDADE ..................................................................................................... 100 3. MITOS E O RISCO DO RISCO ALTERNATIVO ................................................................................................. 102 2. MILHO E ALIMENTAÇÃO ................................................................................................................................... 100 4. PARADOXO CONTEMPORÂNEO DA FOME E TECNOLOGIA ...................................................................... 103 CAPÍTULO IX INVESTIMENTO ESTRANGEIRO E O AGRONEGÓCIO: O AMBIENTE DE NEGÓCIOS NO BRASIL Renato Buranello e Antonio Manuel França Aires.................................................................................................................................... 105 9. NOVA LEI AGRÍCOLA AMERICANA DE 2014 .................................................................................................... 58 1. POLÍTICA ECONÔMICA E AMBIENTE DE NEGÓCIOS NO BRASIL ............................................................ 106 CAPÍTULO IV THE WTO AND AGRICULTURE: OPPORTUNITIES AND CHALLENGES FOR BRAZIL Carlos A. Primo Braga.................. 61 3. A ORDEM JURÍDICA DE MERCADO E A ATRATIVIDADE DE INVESTIMENTOS NO AGRONEGÓCIO 1. INTRODUCTION ..................................................................................................................................................... 62 2. NEGOTIATIONS ON AGRICULTURE IN THE GATT ERA ................................................................................. 63 3. AGRICULTURE IN THE DDA ................................................................................................................................ 65 4. BALI: FOOD SECURITY AS A DEAL BREAKER ................................................................................................ 66 5. THE ROAD AHEAD ................................................................................................................................................ 67 6. REFERENCES .......................................................................................................................................................... 70 CAPÍTULO V ANÁLISE DOS IMPACTOS DOS ESPECULADORES NOS RETORNOS DOS PREÇOS FUTUROS DAS PRINCIPAIS COMMODITIES AGRÍCOLAS EXPORTADAS PELO BRASIL Marina Romeu, Hsia Sheng e Emerson Marçal..............................................................................................................................................................................................71 RESUMO ....................................................................................................................................................................... 72 1. INTRODUÇÃO ......................................................................................................................................................... 72 2. REVISÃO DA LITERATURA .................................................................................................................................. 73 3. AMOSTRA E METODOLOGIA............................................................................................................................... 74 4. ANÁLISE DOS RESULTADOS ............................................................................................................................... 75 5. CONCLUSÕES ......................................................................................................................................................... 78 6. REFERÊNCIAS ........................................................................................................................................................ 79 CAPÍTULO VI GENERATING VALUE IN AGRICULTURAL PRODUCTION THE FUTURE OF AGRICULTURE: SUSTAINABLE PRODUCTIVITY, OR DOING MORE WITH LESS Alessandro Maritano........................................................................... 81 6 CAPÍTULO VII DA PRIMEIRA À QUARTA ONDA DO AGRONEGÓCIO Martiniano Lopes...................................................................... 87 A GESTÃO PROFISSIONALIZADA E A EFICIÊNCIA OPERACIONAL DESENHAM UM NOVO OLHAR SOBRE OS DESAFIOS DO EMPREENDEDORISMO RURAL .............................................................................................. 88 1. INTRODUÇÃO ......................................................................................................................................................... 89 1. EFFICIENT PRODUCTIVITY: GETTING MORE VALUE FROM THE FIELDS WITH FEWER INPUTS........ 82 2. CONSERVATION AGRICULTURE: GETTING MORE VALUE WHILE PRESERVING RESOURCES FOR THE FUTURE ............................................................................................................................................................... 83 3. GROWING ENERGY: GETTING MORE VALUE FROM ENERGY GENERATION ......................................... 84 4. TOWARDS THE ENERGY INDEPENDENT FARM AND A FUTURE WITH ZERO EMISSIONS ................... 86 5. SUSTAINABLE PRODUCTIVITY: GENERATING VALUE IN AGRICULTURE ............................................... 86 2. CONCEITO ATUAL E DESENVOLVIMENTO DO AGRONEGÓCIO ............................................................... 108 ...................................................................................................................................................................................... 109 4. BREVE ANÁLISE COMPARATIVA E ALGUMAS EXTERNALIDADE POSITIVAS....................................... 115 CAPÍTULO X A AGRICULTURA DO FUTURO: DE ONDE VIEMOS, PARA ONDE VAMOS. Yemel Ortega..................................... 119 1. SOLUÇÕES PARA MELHORAR A PRODUTIVIDADE E QUALIDADE DAS CULTURAS E ALIMENTAR UMA POPULAÇÃO CRESCENTE DENTRO DO MARCO DE CRITÉRIOS DE SUSTENTABILIDADE ...................................................................................................................................................................................... 120 2. AGRICULTURA PARA UM FUTURO MELHOR ................................................................................................ 120 4. MECANIZAÇÃO E SISTEMAS AUTOMATIZADOS: MAQUINÁRIOS E SISTEMAS AUTOMATIZADOS TRABALHAM E AGRICULTOR PENSA E ADMINISTRA .................................................................................... 124 3. A SUPREMACIA DO HOMEM SOBRE O CLIMA .............................................................................................. 122 5. O FUTURO É PROMISSOR .................................................................................................................................. 124 CAPÍTULO XI POLICY INTERVENTIONS IN THE AMAZON RAINFOREST Eduardo A. Souza e Rodrigues................................. 125 1. DEFORESTATION IN THE AMAZON ................................................................................................................. 127 2. POLICY INTERVENTIONS ................................................................................................................................... 129 CAPÍTULO XII A AGRICULTURA TROPICAL FRENTE ÀS INCERTEZAS CLIMÁTICAS Evaristo de Miranda e Antonio Moura........... 135 1. INCERTEZA CLIMÁTICA E RISCO AGROPECUÁRIO .................................................................................... 136 3. AS TENDÊNCIAS DE MUDANÇAS NAS CHUVAS E TEMPERATURAS ...................................................... 137 2. A INCERTEZA CLIMÁTICA FUTURA ................................................................................................................ 136 4. VARIABILIDADE DIÁRIA, MENSAL E INTERANUAL DO CLIMA TROPICAL .......................................... 138 5. ESTRATÉGIAS PARA A AGRICULTURA TROPICAL FRENTE ÀS INCERTEZAS CLIMÁTICAS .............. 139 6. BIBLIOGRAFIA ..................................................................................................................................................... 144 7 CAPÍTULO XIII CLIMATE CHANGE AND FOOD SECURITY: THE NEED TO BUILD RESILIENCE THROUGH ECOLOGICAL FARMING SYSTEMS Kumi Naidoo........................................................................................................................................ 145 SUMMARY ................................................................................................................................................................ 146 1. THE IMPACTS OF CLIMATE CHANGE ARE ALREADY HAPPENING ......................................................... 147 1. FALTA DE COMUNICAÇÃO GERA RUÍDOS .................................................................................................... 187 3. O CASE “SOU AGRO” .......................................................................................................................................... 189 2. MUDANÇA DE ATITUDE ..................................................................................................................................... 188 2. WEATHER SHOCKS, FOOD PRICE FLUCTUATIONS AND FURTHER IMPACTS OF CLIMATE CHANGE ...................................................................................................................................................................................... 147 CAPÍTULO XVIII INVESTIR NO EMPREENDEDOR PARA QUE ELE POSSA INVESTIR Fabio Matuoka Mizumoto............................. 193 3. YES, WE CAN REVERSE THE “CLIMATE CHANGE FAILURE” AND CREATE A SUSTAINABLE AND REWARDING FUTURE ............................................................................................................................................. 149 4. ECOLOGICAL FARMING IS CENTRAL TO BUILDING A MORE RESILIENT FARMING SYSTEM, WORKING WITH BIODIVERSITY, AND FOCUSING ON THE NEEDS OF SMALL-SCALE FARMERS.......... ................................................................................................................................................................................... 150 5. INVESTMENT IN ECOLOGICAL FARMING IS DESPERATELY NEEDED ................................................... 151 4. É FRIBOI? ............................................................................................................................................................... 190 5. É PRECISO AGREGAR VALOR À PRODUÇÃO ................................................................................................ 191 1. INTRODUÇÃO ....................................................................................................................................................... 194 3. COMO AUMENTAR O VALOR DA PRODUÇÃO .............................................................................................. 195 2. SOBREVIVÊNCIA E MORTALIDADE DE EMPRESAS .................................................................................... 194 4. A AGENDA DE DESENVOLVIMENTO DO AGRICULTOR EMPREENDEDOR ............................................. 197 5. REFERÊNCIAS BIBLIOGRÁFICAS .................................................................................................................... 200 REFERENCES ............................................................................................................................................................ 154 2. ETANOL COMBUSTÍVEL: HISTÓRICO E POLÍTICAS PÚBLICAS NO BRASIL .......................................... 159 4. CONSIDERAÇÕES FINAIS .................................................................................................................................. 163 CAPÍTULO XV CONNECTING & ENHANCING PRODUCER AND CONSUMER INTEREST: HOW ARE CONSUMER CHOICES AFFECTED BY FIRM COMPETITION? André Trindade................................................................................................... 167 CAPÍTULO XX VENCENDO O DESAFIO DA LOGÍSTICA E INFRAESTRUTURA: BENEFÍCIOS E CONSEQUÊNCIAS Manoel Ortolan....................................................................................................................................................................................... 207 1. LOGÍSTICA E INFRAESTRUTURA ..................................................................................................................... 209 CAPÍTULO XIV CANA-DE-AÇÚCAR: FONTE DE ENERGIA LIMPA PARA O FUTURO Elizabeth Farina e Luciano Rodrigues.......... 157 1. INTRODUÇÃO ....................................................................................................................................................... 158 3. BIOCOMBUSTÍVEIS E POLÍTICAS PÚBLICAS................................................................................................. 162 1. FROM THE VIEW THAT LARGE FARMS ARE THE FUTURE TO THE CONSENSUS ON THE SUPERIORITY OF SMALL FARMS ..................................................................................................................... 202 5. REFERÊNCIAS ...................................................................................................................................................... 166 3. LESSONS TO BE LEARNT ................................................................................................................................... 203 1. INTRODUCTION ................................................................................................................................................... 168 3. WHAT DO CONSUMERS CARE ABOUT WHEN CHOOSING RETAILERS?.................................................. 169 4. WHAT IS THE PREDICTION FROM ECONOMIC THEORY?............................................................................ 170 5. WHAT DO WE KNOW EMPIRICALLY ABOUT THE EFFECTS OF RETAILER COMPETITION.................. 170 6. IS MORE COMPETITION ALWAYS HARMFUL FOR THE FIRMS?..................................................................172 7. CONCLUSION......................................................................................................................................................... 172 8. REFERENCES.......................................................................................................................................................... 174 CAPÍTULO XVI TRANSFORMING THE GLOBAL DAIRY INDUSTRY WITH AN INNOVATIVE TRADING PLATFORM Bradley Miller and Margarita Sapozhnik.................................................................................................................................................. 175 CAPÍTULO XIX SMALL VS LARGE FARMS: AN OLD DEBATE WHICH REMAINS OPEN TODAY Michel Petit and Jean-Christophe Debar................................................................................................................................................................................................................ 201 2. WHY IS THIS QUESTION IMPORTANT? ........................................................................................................... 168 3. NOVOS CAMINHOS.............................................................................................................................................. 212 3. GM SUGARCANE IN BRAZIL ............................................................................................................................. 219 1. INTRODUCTION ................................................................................................................................................... 176 3. DESIGNING A TRADING PLATFORM ............................................................................................................... 177 5. PRODUCT CHARACTERISTICS.......................................................................................................................... 177 CAPÍTULO XXII VALUE TO CONSUMERS BY GREENING THE SUPPLY CHAIN Priscila B.O. Claro & Danny P. Claro....................... 223 7. DESIGN OF THE GDT TRADING PLATFORM .................................................................................................. 178 1. INTRODUCTION ................................................................................................................................................... 224 9. HOW THE GDT PLATFORM DIFFERS FROM A COMMODITIES EXCHANGE ........................................... 181 3. GREENING THE SUPPLY CHAIN ....................................................................................................................... 225 11. GDT ORGANIZATION AND STRUCTURE ...................................................................................................... 183 2. OS DESAFIOS .........................................................................................................................................................210 1. INTRODUCTION ................................................................................................................................................... 216 4. OBJECTIVES .......................................................................................................................................................... 177 6. REFERENCES......................................................................................................................................................... 206 5. THE “PRO-BUSINESS” STRATEGY OF FARM IN SUPPORT OF SMALL FARMS ....................................... 205 4. IMPLICATIONS FOR POLICY MAKERS ............................................................................................................ 204 CAPÍTULO XXI BRINGING TOGETHER PRODUCERS AND CONSUMERS IN THE CONTEXT OF TECHNOLOGY ADOPTION Henry An...................................................................................................................................................................................... 215 2. MOTIVATIONS FOR A NEW WAY OF TRANSACTING DAIRY PRODUCTS ................................................ 176 2. RECENT FACTUAL DEVELOPMENTS PUT THIS CONSENSUS INTO QUESTION .................................... 203 4. BIBLIOGRÁFICAS................................................................................................................................................. 214 8 CAPÍTULO XVII O BRASIL QUE DÁ CERTO NÃO SABE CONTAR A SUA HISTÓRIA Daniel Baptistella e Maurício Mendes................. 185 6. ATTRIBUTES OF THE PARTICIPANTS .............................................................................................................. 178 8. HOW THE GDT TRADING PLATFORM WORKS .............................................................................................. 178 10. RESULTS AND INDICATORS OF SUCCESS .................................................................................................... 181 12. CONCLUSION ..................................................................................................................................................... 184 2. WHAT AFFECTS THE SUCCESS OF NEW TECHNOLOGIES? ........................................................................ 216 4. CONCLUSION ....................................................................................................................................................... 220 5. REFERENCES ........................................................................................................................................................ 221 2. THE ROLE OF CONSUMERS ............................................................................................................................... 224 4. GREENING CHALLENGES .................................................................................................................................. 226 5. IMPLEMENTING A GREEN CHAIN TO DELIVER CONSUMER VALUE ...................................................... 228 6. CONCLUDING REMARKS .................................................................................................................................. 228 7. REFERENCES AND FURTHER READING ......................................................................................................... 230 9 PREFACE The Global Agribusiness Forum (GAF) is an ambitious project which came to reality since 2012. For two consecutive editions in 2012 and 2014, GAF has been able to gather the most impressive and representative set of leaders from around the world involved in various forms of agricultural production, biotechnology, mechanization, irrigation, trade, logistics, legal issues and services in general. GAF has received the official support of many governments of key countries involved in agriculture and agribusiness production and development and of the most important world organizations involved in agriculture, agricultural commodities and farm inputs. It also received the support of 126 producer associations from various countries. Discussions were followed not only by the more than 1,200 leaders who participated in the debate in person during two full days, but also by more than 35 thousand participants online in an extensive network of universities and bank branches in locations close to producing centers. From the discussions held in GAF’s last edition, participants with the coordination of DATAGRO acting as Curators, produced the AGRISBUSINESS CONSENSUS 2014, a document which consolidates the findings and recommendations produced after an intensive exchange of ideas and debate. Another product of GAF 2014 is the book GAF ACADEMY, which contains key scientific papers produced by a stellar set of authors, and consolidates intelligence in interesting selected subjects. We proudly present you with this book, and wish we can continue contributing in the future, with your help and with that of all those who share our same passion, to many more advances in the areas of agriculture and agribusiness. Plinio M. Nastari president DATAGRO 10 11 GLOBAL AGRIBUSINESS FORUM 2014 12 13 AGRIBUSINESS CONSENSUS GLOBAL AGRIBUSINESS FORUM 2014 EXECUTIVE SUMMARY AGRIBUSINESS CONSENSUS This document contains the final version of the Agribusiness Consensus 2014, prepared as a result of the discussions during the GAF14, held on March 24 and 25, 2014, in the city of São Paulo, Brazil. This document was prepared by GAF14 Curatorship from the notes made during the event, to whom the full responsibility for its content should be assigned to. The contents of this document, fully or partially, do not reflect the individual opinion, nor represent any endorsement, of any of the individual participants, entities, associations, companies, universities, research institutions, governments at the Federal, State or Municipal level, multilateral institutions, non-governmental entities or experts who directly or indirectly participated, supported, sponsored, or were partners in the event, only reflecting the Curatorship understanding on the discussions held during the event. THE DISTRIBUTION OF THIS DOCUMENT IS TARGETED TO PUBLIC POLICY MAKERS, EXPERTS AND ALL INTERESTED IN AGROBUSINESS THEMES WORLDWIDE. On March 24 and 25, 2014, in São Paulo, Brazil, more than 1,200 people, including farmers, authorities and government representatives, researchers and representatives of the private sector from each of the links in the chain of inputs, production, agroprocessing, marketing, infrastructure, logistics, funding and other support services, gathered to discuss the key challenges and opportunities for agribusiness worldwide. From the discussions that took place in the event, a set of recommendations emanated, constituting the 2014 AGRIBUSINESS CONSENSUS. The planning for the future of agriculture and livestock passes through, among other factors, the expansion of food volumes currently produced. The demand for food is expected to grow 70% by 2030, mainly due to population growth and the incorporation of 3 billion people to the middle class. Each day, 180,000 people move from the countryside to the cities, and 200,000 additional people need to be fed. Agriculture and agribusiness need to be prepared and organized to meet the large predicted increase in demand, quantity and quality. The development of new technologies, and the use of existing technology should be stimulated to produce more, with less use of resources. Agriculture and agribusiness must be increasingly prepared to deal with issues related to food security, identification, traceability, and social and environmental sustainability. It is reserved to agriculture a prominent role in the increasing multilateral trade negotiations. It is necessary to produce better technical training in negotiations and dispute settlement. Trade integration between countries or regions, and the strengthening of international trade are essential to encourage the production, trade and circulation of goods. It is essential to pursue further integration and free trade. For the agricultural development occurring harmoniously and efficiently, there should be a promotion of research and development of technologies and cultures adapted to local realities, in line with climate uncertainties. Governments should encourage and create conditions for a greater access to credit and rural insurance development. It is essential to plan and create regulatory conditions that encourage investments, and the creation of value in agrifood chains, and enable the development of infrastructure projects, for example for storage, irrigation, transportation and shipment of agricultural products, and cold chain. The climate change challenge will require producers to increase their ability to adapt, with different actions and impacts in each region of the planet. Only through well-defined public policy and regulatory frameworks in coordinated action with the private sector, each country can position itself regarding the structural changes required. The challenge can be solved through guidelines that have as a foundation the production with preservation, such as the techniques of integrated crop-livestock-forest, among other conservation practices. Several environmental problems originate from the use of fossil energy; therefore the clean and renewable energy sources become increasingly important. Rising as fundamental in this context is the importance of biomass production valorization for energy purposes. In the past three decades, energy agriculture developed rapidly and complementary to food agriculture. Biofuels, biomass and bio methane power should play an increasingly relevant role to meet the growing demand for energy, contributing to reduce greenhouse gases emission. Public long-term policies must offer the security needed for investments to increase their production, which are long-term investments; and recognize the value of the positive externalities of biomass fuels and its complementarity with food production. Government intervention should seek realism in market prices, incorporate the value of associated public goods, and the rules for the development of biomass energy should be predictable and transparent. The old perception of agriculture as conservative and retrograde must be overcome with the recognition of the economic success and social transformations that the sector provides. Communication actions of sectors related to agribusiness should take advantage of the population positive perception regarding the activity in those regions where it occurs, and overcome critical visions when they exist. There is large space for improving the population’s understanding of the challenges and achievements of agriculture and agribusiness. The concept of family farming is not opposed to the concept of commercial agriculture and agribusiness. 14 15 On the contrary, the development of one encourages the development of the other. New communication forms should increase the connection between producers and consumers, thus making agriculture and agribusiness stop selling commodities, and increasingly sell brands, services and value added products, including through origin designations. Planning future agriculture and agribusiness means developing an overall business plan, allowing the sector to be prepared and aware of its conditions in 20 years: which markets will need to be met, with which products, and the degree of safety with which they should be produced. The rational and efficient use of production factors, preserving natural resources available, ensuring high standards of quality and traceability, will be essential for ensuring the future sustainability of the activity. The key to such success are legal and institutional security, the regulatory security to enable investments in technology and production capacity. From the discussions in the GAF14, the following core values emerged: • the importance of planning; • the technology value ; • the importance of the rational and sustainable use of finite natural resources; • the valorization of low-carbon agriculture; • the respect and consideration to climate issues; • the value of transparency in production patterns; • the valorization of the rural producer, whether a micro or macro rural entrepreneur; • the recognition that new forms of production organization should be developed so that productivity gains are achieved, in quantity and quality, • that the role of agriculture and agribusiness related sectors will be crucial, such as access to credit, rural insurance, legal services, technical assistance, and certification. These conclusions and recommendations should guide specific actions in the public and private sectors, so that agriculture and agribusiness can continue serving with competence, efficiency and responsibility their strategic mission to ensure the safety and well-being of people. AGRIBUSINESS CONSENSUS GLOBAL AGRIBUSINESS FORUM 2014 On March 24 and 25, 2014, in São Paulo, Brazil, more than 1,200 people, including farmers, authorities and government representatives, researchers and representatives of the private sector in each of the links in the chain of inputs, production, agroprocessing, marketing, infrastructure, logistics, funding and other support services, gathered to discuss the key challenges and opportunities for agribusiness worldwide. These discussions were followed and interacted with over 36,000 remote participants located in 19 universities, over 4,800 branches of Banco Bradesco, and in the national integrated network of the BNDES system. The main countries in production and consumption, exporting and importing, were represented in GAF14. The discussions were developed around the major agribusiness themes, which were classified in sectorial and cross sectors, whose conclusions and recommendations are summarized below and constitute the 2014 AGRIBUSINESS CONSENSUS. It is worth noting that the contents of this document, fully or partially, do not reflect the individual opinion, nor represent any endorsement, of any of the participants, entities, associations, companies, universities, research institutions, governments at the Federal, State or Municipal level, multilateral institu tions, non-governmental entities or experts who directly or indirectly participated, supported, sponsored, or were partners in the event, only reflecting the Curatorship understanding on the discussions held during the event. Agribusiness has been characterized as a business network that integrates organized activities of manufacturing and supply of inputs, production, processing, beneficiation and transformation, marketing, storage, logistics and distribution of agricultural goods, livestock, reforestation and aquaculture, in natura and processed, as well as their sub-products and residues of economic value. The planning for the future of agriculture and livestock, the overall theme of this year’s event, encompasses the expansion of food volumes currently produced through improved process efficiency, reducing losses inside and outside the gate, use of technologies already available, rational use of natural resources, respect for the social role and alignment with market trends and demands. There have been examples demonstrating that it is possible, in a few decades, - a relatively short period of time - that the productivity of cultures such as sugarcane, rice, corn and soybeans will have multiplied by four. When we list the factors that led to this production growth between productivity and expansion of area, we can conclude that the main factor has always been the productivity increase. An interesting aspect is that from it the soil saving effect is generated. This phenomenon has been observed in various parts of the globe, notably in the Americas, in Europe and in regions of Asia, and it has a great potential in the African continent. This finding indicates that with the development and use of appropriate technologies, the growth challenge can be met, with quality. Increased productivity and efficiency of agriculture has contributed to improving the food pattern of millions of poor people by reducing food prices, and the generation of income. Agribusiness is also a strategy for the distribution of wealth and social development, in addition to contributing to environmental protection such as, for example, the advancement of environmental services. Agribusiness strategic planning should be developed through multiannual guidelines, and aiming a solid administrative organization. Agricultural policies should establish incentives, point specific economic measures, and the legal control instruments, without however falling into an interventionist bias. These policies should take into account the management matrix of themes related to environment, transport, agro-energy, and access to markets. A. EXPANSION OF MIDDLE CLASS By 2050, the world’s population is expected to reach 9 billion people. By 2030, 3 billion people will be incorporated into the middle class around the world, mostly in Asia and in the Pacific. Currently, more than 2.5 billion people depend on agriculture to live. Although three quarters of the low-income population of the world live in rural areas, migration to cities continues changing 16 17 the consumption volume and patterns - 180,000 people leave the countryside for the cities every day. Currently, only 34% of rural producers in low and middle income countries have access to resources and markets. Each day, the world gets 200,000 more mouths to feed. This vector will cause the food demand grow by 70% by 2030. One of the biggest challenges and opportunities for agribusiness is supplying this future demand, in quantity and quality, with financial, environmental and social sustainability. This challenge places a big problem in the agenda of several countries government: each person consumes about 2,400 calories a day, but the composition of those calories is changing dramatically. The increase in income leads to higher consumption of foods that need more resources to be produced. Livestock has shown significant and continuous productivity increases in the generation of meat per hectare. However, the projected increase in meat consumption, arising from the increase in income per capita, will require additional efforts in breeding and selection improvement, and increased consumption of power and grains for its expansion. The income increase in developing countries urges the industry to bring greater volume and diversity of foods to a new group of consumers. Despite having a different buying behavior compared to the already established middle class, these new consumers will soon represent a large part of the population, and much of their income will be spent in a greater variety, which gives opportunity to a different market and product approach. This will stimulate new uses of the known agricultural commodities. The middle class growth, observed mainly in Asia, the Middle East and the Pacific, is accompanied by a series of dramatic changes in consumption habits, intense urbanization, lack of water, new ways of organizing production, and new technologies that can reduce environmental and social impacts. The importance of organizational change was a theme that was stressed by Gustavo Grobocopatel, of Los Grobo Group. One of the most important solutions would be the revision of consumption habits. It will be extremely difficult to supply this new contingent of consumers if consumption habits are the same as the current consumers in developed countries. Therefore, the consumption of food with more intensive production, such as meat, will further expand in regions where income will grow faster. It is imperative the use of technologies to maximize the land use and continue to produce more in the same territory. Investments in soil and water conservation in renewable energy, and the sustainable use of inputs, such as fertilizers and the integrated control of pests and diseases, will be the agro-industry pillars in the future. Implements for this industry should be developed to meet the increasingly high demands of sustainability, productivity and efficiency. Agriculture provides more than food. The world needs to produce more with less, meeting the basic needs of the population across the planet. Only 3% of the world’s water is freshwater, and only a fraction is apt for consumption. The efficient use of this renewable and finite resource, with efficient irrigation, will be key to food safety and sustainable production. The use of agricultural and organic waste is the most effective means for the production of sustainable energy and low carbon footprint. Support for the use of biomass and other renewable energy sources will ensure greater power independence to emerging countries and the agricultural sector. Recommendations: 1. Agriculture and agribusiness need to be prepared and organized to meet the great expected increase in demand, quantity and quality; 2. The development of new technologies, and the use of existing technology should be stimulated to produce more with less use of resources; 3. There is a great opportunity in the use of organic wastes for the production of energy, in an economically and environmentally sustainable manner. B. INTERNATIONAL TRADE The correlation of the agricultural sector with other sectors of the economy today is unquestionable, and it makes it harder to 18 supply a growing demand. The financial market is aligned with the commodities market. This in turn is increasingly integrated with the energy market. If the market is unprepared, uncertainties in the supply could cause the opening of lower quality products, including in the sanitary or phytosanitary point of view. A problem intensified by international trade and shared by entire regions of the world is the sanitary and phytosanitary problem, which is related to food safety, identification and traceability, and finally the demand supply. Recently, aviary flu, mad cow disease, among other diseases, required greater care to ensure food safety through identification and traceability. It is essential to provide security and guarantee to international trade, giving the appropriate attention and importance to animal health, food innocuousness, and the implementation of the standards preconized by OIE (World Organization for Animal Health), which is a global reference in this aspect. Trade integration between countries and the strengthening of international trade are essential to encourage the production, value adding, and the circulation of agricultural products and processed foods that will meet the needs of this new middle class, mitigating any supply problems. The World Trade Organization (WTO) is a key way of articulation, despite the obvious difficulties to opt for multilateral negotiations, because it ensures parity of bargaining power between countries of different continents, and political and economic conditions. The WTO, represented by its General Director, Ambassador Roberto Azevêdo, again became an important stage of negotiations between countries, the result of a general recovery in confidence and in their ability to resolve conflicts through efforts toward greater transparency. This new phase of the entity materialized in the first global WTO agreement, signed in Bali by ministers from 159 countries, and which includes core elements of the trading program of Doha Round. The General Director, Azevêdo, said that “bilateral negotiations will test the limits and commercial borders - the agreement between 160 countries is the most difficult. But it is from there that parameters are established, which somehow inspire multilateral negotiations.” The trade facilitation agreement negotiated in Bali was a breakthrough to unblock the negotiations. The WTO outlines a roadmap that will allow continuing negotiations where agriculture will be a key element in the agreements also involving industrial goods and services. It is necessary to go back to using international trade as a development tool for the world. Bilateral trade agreements should be pursued to mitigate the negative effects of distorting exchange rate policies, as well as expanded imported regimes for draw-back in order to add value to agricultural products intended for the international market. Recommendations: 1. Agriculture and agribusiness must be increasingly prepared in issues related to food security, identification, traceability, and social and environmental sustainability; 2. It is reserved to agriculture a role of growing prominence in multilateral trade negotiations. It is necessary to create better technical training in negotiations and dispute settlement; 3. Trade integration between countries and the strengthening of international trade are essential to encourage the production, and circulation of goods. It is essential to pursue further integration and free trade; 4. Bilateral trade agreements should be pursued to mitigate the negative effects of distorting exchange rate policies, as well as expanded import regimes for draw-back in order to add value to agricultural products. C. DEVELOPMENT Agriculture and livestock, along the agribusiness and the entire value chain stimulated by the activity, which prominently includes the food industry, compose dynamic sectors of each country economy, which require incentives for its development. These stimuli are largely related to economic fundamentals and regulatory aspects. They should dialogue with the sector and clearly point to the development direction. Governments should establish and ensure stable, predictable and inducing conditions for private investment. Legal safety and clarity in the definition of rules for agriculture and agribusiness are essential to stimulate investment, and allow greater added value, especially if it is considered that many of the activities have risks and only get payback after long periods of development. 19 Encouraging research and development of cultures adapted to local realities, in line with climate uncertainties, in addition to the adoption of new technologies, plays a core role in strengthening the agribusiness and local knowledge production, as well as support for the sector training and professionalization. The creation and development of EMBRAPA in Brazil, the CGIAR, the strategies defined in the context of GFAR and GCARD, and the research strategy developed by the European Union may be considered examples to be followed in other countries with similar potential yet to be explored. As explained by the former Minister of Agriculture in Brazil and Professor Delfim Netto, “... (Agriculture) was the sector that has obtained greater productivity, which adjusted the most to reality, which incorporated technology in the most dramatic way – and surely, it is the sector that had a demonstration of greater efficiency in this country - the Brazilian agriculture is a small jewel.” One of the great challenges of agribusiness is to motivate younger generations to engage in agricultural and agroindustrial production. Agriculture is a risky activity. It is the role of governments to facilitate access to credit and create conditions for the development of agricultural insurance. The creation of an agricultural risk mitigation center is a key element to ensure a secure protection network for farmers, ultimately benefiting consumers. Relevant changes are already being observed in some countries. Although in Brazil only 15% of the agricultural area has some sort of protection, in the U.S.A, this percentage is from 80% to 90%. Transport, storage, infrastructure and agribusiness activities are closely related. Governments are liable for planning and guiding investments properly through public policies that allow the development of a suitable cargo handling. The lack or poor quality of infrastructure impacts agribusiness intensively, and consequently its competitiveness. Several countries face road, port, waterway and railroads logistical bottlenecks, consuming significant part of the income generated by production, thus compromising its economic viability in many locations. Logistics and transport require proper planning, in which future handling and demands are planned. Many countries still lack a global logistics and spatial location of processing activities plan aiming the production of processed products of the food industry with a high added value, and which reduce the transport cost of in natura or semi-processed products. The lack of direction, and inducing tax policies, instead of encouraging this type of organization and planning, causes loss of competitiveness and income for the entire sector, impacting prices and availability of food for consumers. Recommendations: 1. Research and development of technologies and cultures adapted to local realities, in line with climate uncertainties, should be encouraged; 2. Governments should encourage and create the conditions that will allow further access to credit and rural insurance development; 3. The planning and creation of regulatory conditions that encourage and enable the development of private infrastructure projects for storage, transport, shipment and the local processing with added value of agricultural products is crucial. D. CLIMATE Considering the dependence of agriculture and livestock activity regarding the climate, climate changes have transformed agriculture, and the producer must actively seek ways to adapt to this new reality. But as pointed out by Thomas Heller, president of Climate Policy Initiative, “common policies are not leading us anywhere ... short-term has been dominating long-term policies.” While there is some predictability in the behavior of crops, methods of production, logistics, implements, soil and management, the great uncertainty of the industry today is the climate. Although climate changes bring a major concern and additional restriction, the need for urgent management of resources such as water supply sources, contamination of groundwater and soil fertility, the current challenges found in the intertropical agriculture, where the daily temperature range is much higher than in temperate regions, allowing us to predict that the concerns related to climate change will be different in each region of the planet. In intertropical regions, the concern will be more related to water availability and the occurrence of extreme events. In temperate regions it will be more related to adaptations of general patterns of production caused by global warming. 20 An additional difficulty is the recognition that the global effect predictions reliability is much greater than the local effect, bringing an additional challenge for the producer. This apparently causes that there is no single technical solution that meets all farmers, and no technology that is mandatory or that works efficiently in all scenarios. One of the main challenges is to inform farmers in general about the environmental issue and its uncertain impacts on local agricultural productivity. Climate change requires structural and economic changes, mitigation and adaptation, and only through public policy and regulatory frameworks, in a coordinated action with the private sector, each country will be able to position itself on this issue. The challenge imposed by climate change can be addressed by means of guidelines which are based, among other factors, on the production with preservation, such as the techniques of integrated crop-livestock-forest, among other conservation practices. Ecological agriculture, including organic, which values and preserves the biodiversity and natural resources, might continue attracting growing interest in the search for these solutions. Countries such as France and Brazil have developed National Plans of action on agroecology which could serve as reference. Therefore it is rising as fundamental in this context the importance of the biomass production valorization for energy purposes: liquid energy in the form of ethanol, biodiesel and biomethane, and as electrical energy of renewable source. Recommendations: 1. Climate uncertainties will require producers to increase their ability to adapt, with different actions and impacts in each region of the planet; 2. Only through well-defined public policy and regulatory frameworks, in coordinated action with the private sector, each country can position itself regarding structural changes resulting from climate changes; 3. The challenge imposed by climate change can be addressed through guidelines that have as foundation, among other factors the production with preservation, such as the techniques of integrated crop-livestock-forest, among other conservation practices. In this context it is considered critical the importance of biomass production valorization for energy purposes. E. ENERGY Several environmental problems originate from the use of fossil energy, and in this sense the sources of clean and renewable energy become increasingly important. In the past three decades, energy agriculture developed rapidly and complementary to food agriculture. Biofuels had significant production increase particularly in the first decade of this century, when the world’s production more than quadrupled, and was no longer considered being an initiative of lower economic and social importance. Ethanol is a project of unquestionable success in the U.S., in Brazil and in Europe, which the world is now trying to replicate. But its sustainable development in the long term depends on stable policies with low government intervention, so there can be incentive to private investment. Predictability and trust are essential for this activity development in the long term. Arbitrary intervention in the fuels prices, favoring the maintenance of oil derivate prices below those practiced in the international market, has taken the attractiveness of renewable energies production. Despite successful efforts to improve productivity and process efficiency, the distorting government intervention halted its expansion, frightened investments and the risk capital. It is necessary that public policy recognizes the value of the positive externalities of biomass fuels, such as ethanol, and more than acknowledging it, remunerating for it. It is not possible to make investment decisions without predictability, something that has been lost in recent years and needs to return, with clear guidelines that ensure the strategic importance of renewable energy, and its complementarity with food farming. In the U.S., the regulatory mechanism represented by RFS Renewable Fuels Standard, which sets annual goals of replacement, is threatened by a potential review of goals, motivated by the success of the replacement already achieved, and political pressures from the sectors affected by it. The cost of production for ethanol and the price are lower than the market price for gasoline, both in Brazil and the U.S. put 21 away all the conclusions about any possible damage to the economy or the need of subsidies to make it viable. A reversal of the original goal of the RFS will have deep negative impacts on agricultural production in the U.S., and for the production of ethanol from sugarcane and cellulose in various parts of the world. It will affect not only the production of sugarcane, but also corn and soybeans, with potential impact in several production chains of grain and sugar cane worldwide. While biodiesel is a source of biomass development more recent than ethanol, it has been essential to for the energy matrix and the reduction of pollution levels. Biodiesel, just like ethanol, can greatly increase its participation in fuel consumption, both in developing and developed countries. There is great potential for expansion in countries like Brazil, Argentina, USA, European Union, and selected countries of the Pacific and Africa. Biogas and biomethane generated by the biodigestion of agricultural waste are perhaps the biofuels with the greatest unexplored potential. Despite the great opportunities offered by its great capacity to produce energy and organic compound, facilitating the recovery of the quality, and accelerating the process of building soils. Biogas generation can contribute to the decentralized generation of bioelectricity, and the substitution of fossil diesel by biomethane can be considered a drop-in energy source, ready to be incorporated into existing natural gas distribution systems. Recommendations: 1. Biofuels, biomass and biomethane power should play a growing relevant role to meet the demand increase for energy, contributing to mitigate several environmental problems. Long-term public policies must offer the security needed for investments to increase biofuels production, which are long-term investments. 2. It is necessary that public policy recognizes the value of the positive externalities of biomass fuels, and that the complementarity with the food production is considered; 3. Government intervention should be minimal and the rules for the development of biomass power should be predictable and transparent. F. COMMUNICATION The old perception of agriculture as conservative and retrograde must be overcome with the recognition of economic success and social transformations that the sector makes possible, with the generation of employment and contribution to the trade balance, strong elements to support economic reconstruction and recovery plans. Possibilities of communication and marketing are still largely unexplored, aligned to the positive perception of the population; they can motivate actions in agribusiness related sectors: banking, chemical industry, energy, machinery, and legal services. The great challenge is to make the daily lives of people outside the field closer to agricultural activities, intensifying efforts to make clear the existing relationship between food and consumer goods with agribusiness. According to José Tejon Megido, from ESPM, the Agro-society is the new frontier of agribusiness, where the walls that separate the field from the city will no longer exist – the agribusiness represented by economic, financial and technological assets along the value chains, and the agro-society by the values of the new society and conscious capitalism. Agriculture and agribusiness must learn to listen to the population through networks made available by new media, using them to communicate with the public and integrating with the different links in the value chain. It is necessary to increase the use of digital tools that provide integration, circulation of information and knowledge, in addition to maintaining and expanding the existing relationship network. It is necessary that agribusiness sector leaderships transmit in a balanced manner their particularities to the entire society. By means of these new forms of communication it will be possible to improve the connection between producers and consumers, between agriculture and the society around it, making agriculture and agribusiness stop selling commodities, and increasingly sell brands and value added products, communicating what is added in terms of quality, know-how, and technology in food and consumer goods. The recognition and the development of origin designations, and other geographical indications, can also be an efficient way to add value to the products. 22 Recommendations: 1. Communication actions of sectors related to agribusiness should include a positive perception of the public regarding the activity in those regions where it occurs, and overcome critical views on production when applicable; 2. There is great space for improving the population’s understanding about the challenges and achievements of agriculture and agribusiness; 3. Agriculture and agribusiness must learn to listen to the population through the networks offered by the new media; 4. New communication forms should increase the connection between producers and consumers, thus making agriculture and agribusiness stop selling commodities, and increasingly sell brands and value added products, also, for example, by means of origin designations or other geographical indications. G. ESSENTIAL VALUES Global demand for agricultural products will grow faster than production capacity in Asia and in the Pacific, regions that will increasingly depend on the supply of regions such as the Southern Cone [Brazil, Argentina, Uruguay and Paraguay], and in a further future also from Africa, which will constitute the main poles of agricultural production on the planet. In addition, agribusiness will increasingly be required to be a multifunctional platform, extending its production beyond food, fiber and energy, advancing in the universe of new ingredients from the food industry, the ethanol-chemical industry products, environmental services, and others. Planning future agriculture and agribusiness means developing an overall business plan, aiming to prepare the activity and know under what conditions it will be within 20 years: what markets will need to be met, with which products, and produced with what degree of safety. The rational and efficient use of production factors, preserving natural resources available, ensuring high standards of quality and traceability, will be key elements for ensuring the future sustainability of the activity. The key to such success are the legal, institutional, and regulatory security to enable investments in technology and production capacity. Governments should create and foster conditions for investment in research and increase in production and processes to ensure greater quality and reliability of products that go to the table. They shall comply with the relevant role of planning the infrastructure, providing conditions for health protection, and providing legal, institutional and regulatory security. As Alan Bojanic, FAO representative in Brazil, said, “we are optimistic about the possibilities for feeding the future world... but it will not happen without technology innovation, integration policies, and actions to avoid the persistent and still high food waste.” From the discussions that took place in GAF14, the following emerge as key values in the Agribusiness Consensus: • the importance of planning, in spatial occupation, in public policies relating to agricultural and livestock, and agrofood sectors, in the development of infrastructure and logistics, and actions to mitigate climate risk), • the technology value, in food production and processing processes, as for example the cultivation protection, in the adaptation of new processes and implements, including agro-ecological ones, and the development of seeds biotechnology, and biological processes to take full advantage of the power generated by agricultural and agroindustrial products, • the importance of the rational and sustainable use of finite natural resources, in particular the rational use of water, by using efficient irrigation technologies that optimize its use, and through actions and activities that preserve and enhance the soil fertility without contamination risks, • the valorization of low-carbon agriculture, • the respect and consideration to climate issues, • the value of transparency in production patterns, 23 • the valorization of the rural producer, whether a micro or macro rural entrepreneur, • the recognition that new forms of production organization should be developed so that productivity gains are achieved, in quantity and quality, • a fact that it will be increasingly important is the role of agriculture and agribusiness related sectors, such as access to credit, rural insurance, legal services, technical assistance, and certification. These conclusions and recommendations should guide specific actions in the public and private sectors, so that agriculture and agribusiness can continue serving with competence, efficiency and responsibility their strategic mission to ensure the food safety and well-being of people. São Paulo, March 24 and 25, 2014 Global Agribusiness Forum 2014 GLOBAL AGRIBUSINESS FORUM 2014 SCHEDULE Date: March 24 and 25, 2014 Location: São Paulo, Brazil. Place: Grand Hyatt São Paulo Hotel Time: From 09:00 am to 07:00 pm on March 24, and from 09:00 am to 05:40 pm on March 25, 2014 Audience directly present at the event: 1.082 people Distance participants: estimated to be more than 36 thousand Speakers: 60 specialists and officials from government, private sector and academy. Technical Panels: 12 themes Countries participating: Brazil, several Central American nations, Argentina, Australia, Belgium, Canada, China, Colombia, Korea, Cuba, USA, Spain, France, Philippines, Japan, India, Indonesia, Italy, Russia, Switzerland, Singapore, Turkey, European Union and Uruguay. Total time of presentations: 13h10m (March 24 and 25, 2014) Transmission: Canal Rural / C2br / CNA / BNDES/ BRADESCO / Partner Universities BOARD OF THE GLOBAL AGRIBUSINESS FORUM 1. Cesário Ramalho da Silva, president 2. Alysson Paulinelli 3. Flávio Páscoa Telles de Menezes 4. Gustavo Diniz Junqueira 5. João Almeida Sampaio Filho 6. Plinio Mário Nastari 7. Roberto Rodrigues 24 25 SPEAKERS 1. Roberto Carvalho de Azevêdo, General Director, World Trade Organization (WTO), Switzerland 32. Jose Cullen Crisol, Head of Agro & Environment & Commodity Markets, Swiss RE, Switzerland 2. Abilio Diniz, President, BR Foods, Brazil 33. Jose Luiz Tejon, Former President, ABMR&A, Brazil 3. Antonio Delfim Netto, Former Minister of Agriculture, Finance and Planning, Federative Republic of Brazil, Brazil 34. José-Manuel Silva-Rodrigues, Former Agriculture General Director, European Commission, Belgium 4. Alain Jeanroy, President, CGB, France 35. José Ramos Rocha Neto, Director, Banco Bradesco S.A, Brazil 5. Alan Jorge Bojanic, Brazil Representative, FAO, Brazil 36. José Vicente Caixeta Filho, General Director, ESALQ, Brazil 6. Alessandro Gardemann, Director, Geonergetica, Brazil 37. Joseph Coompson, Chief Agricultural Economist, African Development Bank Group, Southern Africa Resource Center, South Africa 7. Alessandro Maritano, VP, New Holland, Italy 8. Antonio Manoel França Aires, Partner, Demarest Advogados, Brazil 9. Carlos Klink, Secretary for Climate Change and Environmental Quality, Brazil 10. Cesário Ramalho da Silva, President of the Advisory Board, GAF, Brazil 11. Dante Solano Delima, OIC-Undersecretary, Department of Agriculture, Philippines 12. David VanderGriend, President, ICM Ltd, United States 13. Dilip N. Kulkarni, President, Jain Irrigation Systems Ltd., India 14. Donario Lopes de Almeida, President & CEO, Canal Rural, Brazil 15. Erasmo Batistella, President, APROBIO, Brazil 16. Esteban Gomez, Partner, Clayton Utz, Australia 17. Etsuo Kitahara, Executive Director, International Grains Council (IGC), Japan 18. Evaristo Eduardo de Miranda, Researcher, Embrapa, Brazil 19. Gavin Maguire, Ag Market Columnist, Thomson Reuters, United Kingdom 20. Geraldo Bueno Martha Junior, General Coordinator, EMBRAPA AgroPensa, Brazil 21. Guilherme Nastari, Director, DATAGRO, Brazil 22. Gustavo Diniz Junqueira, President, Brazilian Rural Society (SRB), Brazil 23. Gustavo Gobrocopatel, President, Los Grobo, Argentina 24. Gustavo Rodríguez Rollero, Minister of Agriculture, Republic of Cuba, Cuba 25. Hélio Mauro França, Director, Empresa de Planejamento Logístico (Logistic Planning Company), Brazil 26. Henry Joseph Junior, Vice-President, ANFAVEA (National Association of Automobile Manufacturers), Brazil 27. Jean-Marc Anga, Executive Director, International Cocoa Organization (ICCO), Ivory Coast 28. Jean-Pierre Lehmann, Professor of International Political Economy, IMD Business School, Switzerland 29. João Almeida Sampaio Filho, President, Consecitrus, Brazil 30. João Paulo Ribeiro Capobianco, President, IDS, Brazil 26 31. Joesley Batista, President, JBS, Brazil 38. Julio Cesar Maciel Ramundo, Managing Director, BNDES, Brazil 39. Katia Abreu, President, CNA, Brazil 40. Kumi Naidoo, Executive Director, Greenpeace International, Holland 41. Luis O. Barcos, Regional Representative, World Organization for Animal Health (OIE) for the Americas, France 42. Luis Patricio Crespo Ureta, President, Sociedad Nacional de Agricultura (National Society of Agriculture), Chile 43. Luis Roberto Pogetti, President of the Board, Copersucar, Brazil 44. Luiz Daniel de Campos, Main Investment Officer, IFC – World Bank Group, United States 45. Marcelo Regunaga, Former Secretary of Agriculture, Republic of Argentina, Argentina 46. Marcio de Freitas, President, Cooperatives Organization of Brazil, Brazil 47. Mariano Bosch, CEO, Adecoagro, Brazil 48. Mario Sergio Cutait, President, International Feed Industry Federation (IFIF), Germany 49. Mauricio Antonio Lopes, President, EMBRAPA, Brazil 50. Monika Bergamaschi, State Secretary of Agriculture and Livestock, State of São Paulo, Brazil 51. Neri Geller, Minister of Agriculture, Livestock and Food Supplies, Federative Republic of Brazil 52. Otaviano Canuto, Senior Advisor on BRICS Economies, The World Bank Group, United States 53. Plinio Mário Nastari, President, DATAGRO, Brazil 54. Renato Buranello, Partner, Demarest Advogados, Brazil 55. Renato Casali Pavan, President, Macrologistica, Brazil 56. Roberio de Oliveira Silva, Executive Director, International Coffee Organization (ICO), Brazil 57. Rodrigo Mesquita, President, Instituto Peabirus, Brazil 58. Samanta Pineda, President, Pineda & Krahn, Brazil 59. Sergio Rial, President, Marfrig, Brazil 60. Thomas Heller, President, Climate Policy Initiative, United States 27 GOVERNMENTS INSTITUTIONAL SUPPORT AUSTRALIAN GOVERNMENT – AUSTRALIA UNLIMITED / BRAZIL – MINISTRY OF AGRICULTURE, LIVESTOCK AND FOOD SUPPLY / CANADA / CUBA – MINISTRY OF AGRICULTURE / EUROPEAN UNION / BRAZILIAN GOVERNMENT / GOVERNMENT OF THE STATE OF SÃO PAULO / IE SINGAPORE / MANITOBA TRADE AND INVESTMENT / ONTARIO – CANADA / PHILIPPINES – DEPARTMENT OF AGRICULTURE / REPUBLIC OF TURKEY – MINISTRY OF ECONOMY / RÉPUBLIQUE FRANÇAISE – FRENCH REPUBLIC EMBASSY IN BRAZIL ABCZ / ABIA / ABIEC / ABIMAQ / ABISOLO / ABITRIGO / ABMR&A / ABRANGE / AGOPA / ANDEF / ANFAVEA / APLA / APROBIO / APROSOJA / ARP / ARU / AVIMIG / BIOSUL / BRASSCOM / CCFB / CEAL / CNA / CNC / COOXUPÉ / CRA / EMBRAPA / F.A.R.M. / FAMASUL / FEDERACIÓN RURAL / FORUM NACIONAL SUCROENERGÉTICO / IDS / OCB / ORPLANA / PLATAFORMA SINERGIA / SINDIRAÇÕES / SNA / SOCIEDADE NACIONAL DE AGRICULTURA / SRA / UBABEF / ÚNICA INTERNATIONAL ORGANIZATIONS SOCIAL, ENVIRONMENTAL AND CULTURAL INITIATIVE FAO – Food and Agriculture Organization of the United Nations FOME / GOVERNMENT OF THE STATE OF SÃO PAULO / WAY CARBON ICCO – International Cocoa Organization ICO – International Coffee Organization IFIF - International Feed Industry Federation IGC – International Grains Council ISO – International Sugar Organization SPONSORS BNDES BRADESCO DEAG FMC SPECIAL PARTICIPATION NEW HOLLAND SWISS RE SUPPORT DEMAREST / GEOENERGETICA UNIVERSITIES AGRO –UFG / AGROFEA – USP / CENTEV – UFV / ESALQ – USP / FAAP / FEARP – USP / FMB – UNESP / TECNOPARQ / UFLA / UFPR / UFRGS / UFSCAR / UFSM / UNB / UNESP OFFICIAL MEDIA PARTNER CANAL RURAL / DINHEIRO RURAL / THOMSON REUTERS / UNIVERSO AGRO MEDIA PARTNERS A GRANJA / A LAVOURA / AG / AGRIMOTOR / AGRO DBO / ARGUS MEDIA / AVEWORLD / AVICULTURA INDUSTRIAL / BEEFWORLD / CANAMIX / CANAVIEIROS / CULTIVAR / ECOENERGIA / EFE AGRO / ENERGIA BUSINESS / GREENEA / MEIO RURAL / MUNDOCOOP / PLANTAR / PORKWORLD / PRODUZ / RURAL / SOECONOMIA / SOU AGRO / SUINOCULTURA INDUSTRIAL / UDOP REALIZATION DATAGRO / SOCIEDADE RURAL BRASILEIRA (SRB) CURATORSHIP DATAGRO COLLABORATION AD SEGUROS / DELOITTE / ICM / IE SINGAPORE / KPMG / TEREOS 28 29 CONSENSO DO AGRONEGÓCIO Este documento contém a versão final do Consenso do Agronegócio 2014, elaborado como resultado das discussões havidas durante o GAF14, realizado nos dias 24 e 25 de março de 2014, na cidade de São Paulo, Brasil. Este documento foi elaborado pela Curadoria do GAF14 a partir das anotações realizadas durante o evento, a quem deve ser atribuída integral responsabilidade pelo seu conteúdo. O conteúdo deste documento, em todo e em parte, não reflete a opinião individual, e nem representa endosso, de nenhum dos participantes individuais, entidades, associações, empresas, universidades, instituições de pesquisa, governos nas esferas federal, estadual ou municipal, instituições multilaterais, entidades não-governamentais ou experts que participaram direta ou indiretamente, ou apoiaram, patrocinaram ou foram parceiros do evento, refletindo apenas a interpretação da Curadoria sobre as discussões realizadas durante o evento. A DISTRIBUIÇÃO DESTE DOCUMENTO É DIRECIONADA A FORMULADORES DE POLÍTICAS PÚBLICAS, EXPERTS E TODOS OS INTERESSADOS EM TEMAS DO AGRONEGOCIO A NÍVEL MUNDIAL. CONSENSO DO AGRONEGÓCIO GLOBAL AGRIBUSINESS FORUM 2014 SUMÁRIO EXECUTIVO Nos dias 24 e 25 de março de 2014, na cidade de São Paulo, Brasil, reuniram-se mais de 1.200 produtores rurais, autoridades e representantes de governos, pesquisadores e representantes da iniciativa privada de cada um dos elos da cadeia de insumos, produção, transformação agroindustrial, comercialização, infraestrutura, logística, financiamento e demais serviços de apoio, para discutir os principais desafios e oportunidades do agronegócio, a nível mundial. Das discussões realizadas no evento emanou um conjunto de recomendações que constitui o CONSENSO DO AGRONEGÓCIO DE 2014. O planejamento da agricultura e pecuária do futuro passa, entre outros fatores, pela ampliação dos volumes de alimentos produzidos atualmente. A demanda por alimentos deve expandir 70% até 2030, devido principalmente ao crescimento da população e à incorporação de 3 bilhões de pessoas à classe média. Todos os dias, 180 mil pessoas trocam a zona rural pelas cidades, e 200 mil bocas adicionais precisam ser alimentadas. A agricultura e o agronegócio precisam estar preparados e organizados para atender a grande expansão prevista da demanda, em quantidade e qualidade. Deve-se estimular o desenvolvimento de novas tecnologias e o aproveitamento das já existentes para se produzir mais, com menor uso de recursos. A agricultura e o agronegócio devem estar cada vez mais preparados para lidar com questões relacionadas a segurança alimentar, identificação, rastreabilidade e sustentabilidade social e ambiental. À agricultura está reservado um papel de destaque crescente em negociações multilaterais de comércio. É preciso criar maior capacitação técnica em negociações e soluções de controvérsias. A integração comercial entre países ou regiões, e o fortalecimento do comércio internacional, são essenciais para incentivar a produção, o comércio e a circulação de produtos. É fundamental buscar uma maior integração e o livre comércio. Para que o desenvolvimento da agricultura ocorra de forma harmônica e eficiente, deve-se fomentar a pesquisa e o desenvolvimento de tecnologias e culturas adaptadas às realidades locais, em sintonia com as incertezas climáticas. Governos devem incentivar e criar condições para um maior acesso ao financiamento e desenvolvimento do seguro rural. É fundamental planejar e criar condições regulatórias para incentivar os investimentos, a criação de valor nas cadeias agroalimentares e permitir o desenvolvimento de projetos de infraestrutura, por exemplo para armazenamento, irrigação, transporte e embarque de produtos agrícolas, e cadeia do frio. O desafio das mudanças climáticas requererá dos produtores um aumento da sua capacidade de adaptação, com impactos e ações diferenciadas em cada região do planeta. Somente por meio de políticas públicas e marcos regulatórios bem-definidos, em ação coordenada com a iniciativa privada, cada país poderá se posicionar sobre as transformações estruturais necessárias. O desafio pode ser solucionado por meio de diretrizes que tenham como alicerce a produção com preservação, como as técnicas de integração lavoura-pecuária-floresta, entre outras práticas conservacionistas. Diversos problemas ambientais têm origem no uso de energia fóssil, e nesse sentido ganham importância crescente as fontes de energia limpas e renováveis. Desponta como fundamental nesse contexto a importância da valorização da produção de biomassa para fins energéticos.Nas últimas três décadas, a agricultura energética se desenvolveu de forma acelerada e complementar à agricultura alimentar. Os biocombustíveis, a energia elétrica de biomassa e o biometano podem desempenhar papel de relevância crescente para atender o aumento de demanda de energia, contribuindo para reduzir as emissões de gases do efeito estufa. Políticas públicas de longo prazo devem oferecer a segurança necessária para que sejam realizados investimentos para aumento da sua produção, que são de longa maturação, e reconhecer o valor das externalidades positivas dos combustíveis de biomassa e sua complementariedade com a produção de alimentos. A intervenção dos governos deve buscar realismo nos preços de mercado, incorporar o valor dos bens públicos associados, e as regras para o desenvolvimento da energia de biomassa devem ser previsíveis e transparentes. 30 31 A antiga percepção da agricultura como conservadora e retrógrada, precisa ser superada com o reconhecimento do sucesso econômico e das transformações sociais que o setor propicia. Ações de comunicação de setores relacionados ao agronegócio devem aproveitar os pontos de percepção positiva da população sobre a atividade naquelas regiões onde isso ocorre, e superar visões críticas quando existirem. Existe um grande espaço para melhorar a compreensão da população sobre os desafios e as conquistas da agricultura e do agronegócio. O conceito de agricultura familiar não se contrapõe ao da agricultura comercial e do agronegócio. Ao contrario, o desenvolvimento de um incentiva o do outro. Novas formas de comunicação devem aumentar a conexão entre produtores e consumidores, fazendo com que a agricultura e o agronegócio deixem de vender commodities, e cada vez mais vendam marcas, serviços e valores embutidos nos produtos, inclusive através de denominações de origem. Planejar a agricultura e o agronegócio do futuro significa desenvolver um plano de negócios global, para preparar a atividade e saber em que condições estará dentro de 20 anos: quais mercados precisarão ser atendidos, com quais produtos, produzidos com qual grau de segurança. O uso racional e eficiente dos fatores de produção, preservando os recursos naturais disponíveis, garantindo padrões elevados de qualidade e rastreabilidade, serão elementos-chave para assegurar a sustentabilidade da atividade. Fundamentais para esse sucesso são a segurança jurídica e institucional, a segurança regulatória para viabilizar investimentos em tecnologia e na capacidade de produção. Das discussões realizadas no GAF14, emergiram os seguintes valores fundamentais: • a importância do planejamento; • o valor da tecnologia; • a importância do uso racional e sustentável de recursos naturais finitos; • a valorização da agricultura de baixo carbono; • o respeito e a consideração a questões do clima; • o valor da transparência nos padrões de produção; • a valorização do produtor rural, seja ele o micro ou o macro empresário rural; • o reconhecimento de que novas formas de organização da produção deverão se desenvolver para que sejam atingidos os ganhos de produtividade, em quantidade e qualidade, • que será fundamental o papel dos setores relacionados à agricultura e ao agronegócio, como acesso a financiamentos, seguro rural, serviços legais, assistência técnica e certificação. Essas conclusões e recomendações devem orientar ações específicas nos setores público e privado, para que a agricultura e o agronegócio possam continuar cumprindo com competência, eficiência e responsabilidade sua missão estratégica de garantir a segurança e o bem-estar dos povos. CONSENSO DO AGRONEGÓCIO GLOBAL AGRIBUSINESS FORUM 2014 Nos dias 24 e 25 de março de 2014, na cidade de São Paulo, Brasil, reuniram-se mais de 1.200 produtores rurais, autoridades e representantes de governos, pesquisadores e representantes da iniciativa privada de cada um dos elos da cadeia de insumos, produção, transformação industrial, comercialização, infraestrutura, logística, financiamento e demais serviços de apoio, para discutir os principais desafios e oportunidades do agronegócio, a nível mundial. Estas discussões foram acompanhadas e interagiram com mais de 36 mil participantes remotos, localizados em 19 universidades, em mais de 4.800 agências do Banco Bradesco e na rede nacional integrada do sistema BNDES. Os principais países produtores e consumidores, exportadores e importadores, estiveram representados no GAF14. As discussões foram desenvolvidas em torno de grandes temas do agronegócio, classificados em setoriais e transversais, cujas conclusões e recomendações são sumarizadas abaixo, e constituem o CONSENSO DO AGRONEGÓCIO DE 2014. Cabe ressaltar que o conteúdo deste documento, em todo e em parte, não reflete a opinião individual, e nem representa endosso, de nenhum dos participantes, entidades, associações, empresas, universidades, instituições de pesquisa, governos nas esferas federal, estadual ou municipal, instituições multilaterais, entidades não-governamentais ou experts que participaram direta ou indiretamente, ou apoiaram, patrocinaram ou foram parceiros do evento, refletindo apenas a interpretação da Curadoria sobre as discussões realizadas durante o evento. O agronegócio tem se caracterizado como uma rede de negócios que integra atividades organizadas de fabricação e fornecimento de insumos, produção, processamento, beneficiamento e transformação, comercialização, armazenamento, logística e distribuição de bens agrícolas, pecuários, de reflorestamento e aquicultura, in natura e processados, bem como seus subprodutos e resíduos de valor econômico. O planejamento da agricultura e pecuária do futuro, tema geral desta edição do evento, passa obrigatoriamente pela ampliação dos volumes de alimentos produzidos atualmente, por meio da melhoria na eficiência de processos, da redução de perdas dentro e fora da porteira, do uso de tecnologias já disponíveis, da utilização racional de recursos naturais, com respeito ao tecido social e alinhamento com as tendências e demandas do mercado. Foram demonstrados exemplos de que é possível, em algumas décadas -- espaço relativamente curto de tempo --, que a produtividade de culturas como cana, arroz, milho e soja tenham se multiplicado por quatro. Quando se faz a decomposição dos fatores que levaram a este crescimento de produção, entre produtividade e ampliação de área, conclui-se que o principal fator foi sempre o aumento de produtividade. Um aspecto interessante é que a partir disso gera-se um efeito poupa terra. Este fenômeno tem sido observado em várias partes do globo, notadamente nas Américas, na Europa e em regiões da Ásia, e tem grande potencial no continente Africano. Esta constatação indica que com o desenvolvimento e o uso de tecnologias apropriadas, é possível atender o desafio do crescimento, com qualidade. O aumento de produtividade e eficiência da agricultura tem contribuído para a melhoria do padrão de alimentação de milhões de pessoas mais pobres, pela redução dos preços dos alimentos e pela geração de renda. O agronegócio é também uma estratégia de distribuição de riquezas e desenvolvimento social, além de contribuir para a proteção ambiental, como, por exemplo, com o avanço dos serviços ambientais. O planejamento estratégico do agronegócio deve ser desenvolvido através de diretrizes plurianuais, e tendo como objetivo uma organização administrativa sólida. As políticas agrícolas devem estabelecer estímulos, apontar medidas econômicas específicas e os instrumentos judiciais de controle, sem no entanto cair em viés intervencionista. Estas políticas devem levar em conta a gestão matricial de temas ligados ao meio ambiente, transporte, agroenergia e de acesso aos mercados. A. EXPANSÃO DA CLASSE MÉDIA Até 2050, a população mundial deve atingir 9 bilhões de pessoas. Até 2030, 3 bilhões de pessoas serão incorporadas à classe média em todo o mundo, principalmente na Ásia e no Pacífico. Atualmente, mais de 2,5 bilhões de pessoas dependem da agricultura para viver. Ainda que ¾ da população de baixa renda do mundo viva no meio rural, a migração para as cidades continua alterando o volume e os padrões de consumo – 180 mil pessoas trocam a zona rural pelas cidades todos os dias. Atualmente, apenas 34% dos produtores rurais em países de renda baixa e média têm acesso a recursos e mercados. Todos os dias, o mundo tem 200 mil bocas a mais para alimentar. Esse vetor fará com a demanda por alimentos deva crescer 70% até 2030. Um dos maiores desafios e oportunidades para o agronegócio é abastecer esta demanda futura, em quantidade e qualidade, com sustentabilidade financeira, ambiental e social. Esse desafio coloca na agenda governamental de vários países um grande problema: cada pessoa consome 32 33 aproximadamente 2.400 calorias por dia, porém a composição destas calorias vem mudando drasticamente. O aumento da renda leva a um consumo maior de alimentos que precisam de mais recursos para ser produzidos. A pecuária tem apresentado significativos e sucessivos aumentos de produtividade na geração de carne por hectare. No entanto, o aumento projetado no consumo de carne, advindo do aumento da renda per capita, demandará esforços adicionais de melhoramento genético e seleção, maior consumo de energia e grãos para sua expansão. O crescente aumento de renda em países emergentes impele o setor a trazer maior volume e diversidade de alimentos a um novo grupo de consumidores. Apesar de terem um comportamento de compra diferente da classe média estabelecida, estes novos consumidores representarão em breve uma grande parte da população, respondendo por boa parte de seus rendimentos em uma maior variedade, o que abre margem para uma abordagem diferente de mercados e produtos. Isso estimulará novos usos das conhecidas commodities agrícolas. Recomendações: 4. A agricultura e o agronegócio precisam estar preparados e organizados para atender o grande crescimento previsto da demanda, em quantidade e qualidade; 5. Deve-se estimular o desenvolvimento de novas tecnologias, e o aproveitamento das já existentes para se produzir mais, com menor uso de recursos; 6. Existe uma grande oportunidade no aproveitamento de resíduos orgânicos para a produção de energia, de forma econômica e ambientalmente sustentável. B. COMÉRCIO INTERNACIONAL A correlação do mundo agrícola com outros setores da economia é hoje inquestionável, e torna mais difícil o atendimento a uma demanda crescente. O mercado financeiro está alinhado com o mercado de commodities. Este por sua vez está cada vez mais integrado com o de energia. Caso o mercado esteja despreparado, incertezas quanto ao abastecimento podem causar abertura a produtos de menor qualidade, inclusive do ponto de vista sanitário ou fitossanitário. Um problema intensificado pelo comércio internacional e partilhado por regiões inteiras do mundo é o sanitário e fitossanitário, que tem relação com segurança alimentar, identificação e rastreabilidade, e por fim, abastecimento da demanda. Recentemente a gripe aviária, o mal da vaca louca, dentre diversas outras doenças, requerem cuidados maiores para garantir segurança alimentar por meio da identificação e rastreabilidade. São essenciais para oferecer segurança e garantias ao comércio internacional, que seja dada a devida atenção e importância à saúde animal, inocuidade dos allimentos, e a implementação das normas preconizadas pela OIE (Organização Mundial de Saúde Animal), que é referencia mundial neste aspecto. A integração comercial entre países e o fortalecimento do comércio internacional são essenciais para incentivar a produção, a agregação de valor, e a circulação de produtos agrícolas e de alimentos industrializados que atenderão às necessidades desta nova classe média, mitigando eventuais problemas de abastecimento. A Organização Mundial do Comércio (OMC), é um caminhochave de articulação, apesar das evidentes dificuldades em se optar por negociações multilaterais, pois assegura paridade de poder de negociação entre países de diferentes continentes e condições político-econômicas. A OMC, representada pelo seu Diretor Geral, Embaixador Roberto Azevêdo, voltou a ser um importante palco de negociações entre países, resultado de uma recuperação geral na confiança e na sua capacidade de resolver conflitos, por meio de esforços na direção de uma maior transparência. Esta nova fase da entidade materializou-se no primeiro acordo global da OMC, assinado em Bali por ministros de 159 países, e que inclui elementos centrais do programa de negociação da Rodada de Doha. O Diretor Geral Azevêdo afirmou que “negociações bilaterais vão testar os limites e as fronteiras comerciais --entre 160 países o acordo é mais difícil. Mas é a partir daí que se estabelecem parâmetros, que de certa forma inspiram as negociações multilaterais”. O acordo de facilitação de comércio negociado em Bali foi um grande avanço para destravar as negociações. A OMC traça um mapa do caminho que permitirá prosseguir com negociações em que a agricultura será elemento chave nos acordos envolvendo também bens industriais e serviços. É preciso voltar a usar o comércio internacional como uma das ferramentas de desenvolvimento para o mundo. Acordos bilaterais de comércio devem ser perseguidos para mitigar os efeitos negativos de políticas cambiais distorcivas, bem como ampliados os regimes de importação por draw-back visando agregar valor em produtos agrícolas destinados ao mercado internacional. 34 Recomendações: 5. A agricultura e o agronegócio devem estar cada vez mais preparados em questões relacionadas à segurança alimentar, identificação, rastreabilidade e sustentabilidade social e ambiental; 6. Está reservado à agricultura um papel de crescente destaque em negociações multilaterais de comércio. É preciso criar maior capacitação técnica em negociações e soluções de controvérsias; 7. A integração comercial entre países ou regiões e o fortalecimento do comércio internacional são essenciais para incentivar a produção e a circulação de produtos. É fundamental que seja perseguida a crescente integração e o livre comércio; 8. Acordos bilaterais de comércio devem ser perseguidos para mitigar os efeitos negativos de políticas cambiais distorcivas, bem como ampliados os regimes de importação por draw-back visando agregar valor em produtos agrícolas. C. DESENVOLVIMENTO A agricultura e pecuária, junto à agroindústria e toda a cadeia de valor estimulada pela atividade, o inclui com destaque a indústria alimentícia, compõem setores dinâmicos da economia de cada país, que requerem incentivos para o seu desenvolvimento. Estes estímulos são largamente relacionados aos fundamentos econômicos e aos aspectos regulatórios. Eles devem dialogar com o setor e apontar claramente para a direção do desenvolvimento. Os governos precisam estabelecer e assegurar condições estáveis, previsíveis e indutoras do investimento privado. Segurança jurídica e clareza na definição de regras para a agricultura e a agroindústria são essenciais para fomentar investimentos, e permitir maior agregação de valor, especialmente se considerado que muitas das atividades detêm riscos e só obtém retorno financeiro após longos períodos de desenvolvimento. O estímulo à pesquisa e ao desenvolvimento de culturas adaptadas às realidades locais, em sintonia com as incertezas climáticas, além da adoção de novas tecnologias, tem papel central no fortalecimento do agronegócio e na produção local de conhecimento, assim como o apoio para capacitação e profissionalização do setor. A criação e o desenvolvimento da EMBRAPA no Brasil, o CGIAR, as estratégias definidas no âmbito do GFAR e da GCARD, e a estratégia de pesquisa desenvolvida pela União Europeia podem ser considerados exemplos a serem seguidos em outros países com potencial similar ainda a ser explorado. Como explicado pelo ex-Ministro da Agricultura do Brasil e professor Delfim Netto, “...(o agrícola) foi o setor que adquiriu maior produtividade, que se ajustou mais à realidade, que incorporou tecnologia de forma mais dramática -- seguramente, é o setor que teve uma demonstração de maior eficiência neste país -- a agricultura brasileira é uma pequena joia.” Um dos grandes desafios do agro é o de motivar novas gerações a se dedicar e engajar na produção agrícola e agroindustrial. A agricultura é uma atividade de risco. É papel dos governos facilitar o acesso ao financiamento e criar condições para o desenvolvimento do seguro rural. A criação de uma central de mitigação de risco agrícola é elemento-chave para que se assegure uma rede de proteção segura para os agricultores, beneficiando em última instância os consumidores. Mudanças relevantes já começam a ser observadas em alguns países. Embora no Brasil apenas 15% da área agrícola tem algum tipo de proteção, nos EUA esse percentual é de 80% a 90%. Transporte, armazenagem, infraestrutura e agronegócio são atividades intimamente relacionadas. Resta aos governos planejar e orientar adequadamente os investimentos através de políticas públicas que permitam o desenvolvimento de uma adequada movimentação de cargas. A falta ou a baixa qualidade da infraestrutura impacta o agronegócio de forma intensa, e consequentemente a sua competitividade. Diversos países enfrentam gargalos logísticos rodoviários, portuários, hidroviários e ferroviários, consumindo parte importante da renda gerada com a produção, comprometendo em muitos locais a sua viabilidade econômica. A logística e o transporte requerem um planejamento adequado, no qual estejam previstos os movimentos e demandas futuras. Muitos países continuam sem um plano global de logística e de localização espacial de atividades de processamento visando a produção de produtos elaborados da indústria de alimentos com elevado valor agregado, e que reduzam o custo do transporte de produtos in natura ou semi-processados. A falta de direcionamento e de políticas fiscais indutoras, ao invés de incentivar este tipo de organização e planejamento, causa perda de competitividade e de renda para todo o setor, impactando preços e disponibilidade de alimentos para os consumidores. 35 Recomendações: 4. Deve-se fomentar a pesquisa e o desenvolvimento de tecnologias e culturas adaptadas às realidades locais, em sintonia com as incertezas climáticas; 5. Governos devem incentivar e criar condições que permitam um maior acesso ao financiamento e o desenvolvimento do seguro rural; 6. É fundamental o planejamento e a criação de condições regulatórias que incentivem e permitam o desenvolvimento de projetos privados de infraestrutura para armazenamento, transporte, embarque e o processamento local com agregação de valor, de produtos agrícolas. D. CLIMA Considerando a dependência da atividade agropecuária em relação ao clima, as mudanças climáticas têm transformado a agricultura, e o produtor precisa buscar ativamente meios de adaptação a esta nova realidade. Mas como apontado por Thomas Heller, presidente do Climate Policy Initiative, “as políticas comuns não estão nos levando a lugar algum... curto prazo dominando o longo prazo”. Se há certa previsibilidade no comportamento das culturas, métodos de produção, logística, implementos, manejo e solo, a grande incerteza que resta ao setor hoje é climática. Embora as mudanças climáticas tragam uma importante preocupação e restrição adicional, pela necessidade de urgente administração de recursos como fontes de suprimento de água, contaminação de lençóis freáticos e fertilidade dos solos, os atuais desafios encontrados na agricultura intertropical, onde a amplitude térmica diária é muito mais elevada do que nas regiões de clima temperado, permitem antever que as preocupações relacionadas a mudanças climáticas serão diferenciadas em cada região do planeta. Nas regiões intertropicais, a preocupação será mais relacionada à disponibilidade de água e a ocorrência de eventos extremos. Nas regiões temperadas será mais relacionada a adaptações de padrões gerais de produção causados pelo aquecimento global. dentre outros fatores, a produção com preservação, como as técnicas de integração lavoura-pecuária-floresta, ou técnicas agroecológicas modernas, entre outras práticas. Desponta como fundamental nesse contexto a importância da valorização da produção de biomassa para fins energéticos. E. ENERGIA Diversos problemas ambientais têm origem no uso de energia fóssil, e nesse sentido ganham importância crescente as fontes de energia limpas e renováveis. Nas últimas três décadas, a agricultura energética se desenvolveu de forma acelerada e complementar à agricultura alimentar. Os biocombustíveis tiveram expressivo aumento de produção em particular na primeira década do presente século, quando a produção mundial mais do que quadriplicou, deixando assim de ser considerada uma iniciativa de menor importância econômica e social. O etanol é um projeto de indiscutível sucesso nos EUA, no Brasil e na Europa, que o mundo tenta replicar. Mas o seu desenvolvimento sustentado no longo prazo depende de políticas estáveis com baixa e estável intervenção de governo, para que haja estímulo ao investimento privado. A previsibilidade e a confiança são fundamentais para que essa atividade se desenvolva no longo prazo. A intervenção arbitrária nos preços de combustíveis, favorecendo a manutenção de preços de derivados do petróleo abaixo dos praticados no mercado internacional, tem retirado a atratividade da produção de energias renováveis. Apesar dos bemsucedidos esforços para melhorar a produtividade e eficiência dos processos, a intervenção distorciva tem freado a sua expansão afugentando investimentos e o capital de risco. É preciso que a política pública reconheça o valor das externalidades positivas dos combustíveis de biomassa, como o etanol, e mais do que reconhecer, os remunere por isto. Não é possível tomar decisões de investimentos sem previsibilidade, algo que se perdeu nos últimos anos e precisa retornar, com diretrizes claras que assegurem a importância estratégica das energias renováveis, e sua complementariedade com a agricultura alimentar. Nos EUA, o mecanismo regulatório representado pelo RFS, Renewable Fuels Standard, que define objetivos anuais de substituição, se encontra ameaçado pela potencial revisão de metas, motivada exatamente pelo sucesso da substituição já atingida, e por pressões políticas dos setores por ela afetados. Uma dificuldade adicional é o reconhecimento de que a confiabilidade das previsões de efeito global é muito maior do que as de efeito local, trazendo um desafio adicional para o produtor. Isso faz com que aparentemente não exista uma única solução técnica que atenda todos os agricultores, e nem tecnologia que seja obrigatória ou que funcione eficientemente em todos os cenários. Um dos desafios principais é informar os agricultores em geral sobre a questão ambiental, e os impactos incertos na produtividade agrícola local. O custo de produção e o preço do etanol são inferiores ao preço de mercado da gasolina, tanto no Brasil como nos EUA, e colocam por terra todas as ilações sobre eventuais danos à economia ou à necessidade de subsídios para a sua viabilização. Uma reversão da meta original do RFS terá impactos negativos profundos para a produção agrícola dos EUA, e para a produção de etanol de cana e de celulose em várias partes do mundo. Afetará não somente a produção de cana, mas também a de milho e soja, com impacto potencial em várias cadeias de produção de grãos e de cana-de-açúcar em todo o mundo As mudanças climáticas exigem transformações estruturais e econômicas, mitigação e adaptação, e será somente por meio de políticas públicas e marcos regulatórios, em ação coordenada com a iniciativa privada, cada país poderá se posicionar sobre esta questão. O desafio imposto pela mudança climática pode ser enfrentado por meio de diretrizes que tenham como alicerce, dentre outros fatores, a produção com preservação, como as técnicas de integração lavoura-pecuária-floresta, entre outras práticas conservacionistas. A agricultura ecológica, inclusive orgânica, que valorize e preserve a biodiversidade e os recursos naturais, deve continuar atraindo interesse crescente na busca por essas soluções. Países como a França e o Brasil desenvolveram Planos Nacionais de ações sobre agroecologia que poderiam servir de referência. Embora o biodiesel seja uma fonte de biomassa de desenvolvimento mais recente do que o etanol, ele tem sido essencial para a matriz energética e a redução dos níveis de poluição. O biodiesel, assim com o etanol, pode aumentar em muito a sua participação no consumo de combustíveis, tanto em países em desenvolvimento, quanto nos mais desenvolvidos. Há grande potencial de expansão em países como o Brasil, Argentina, EUA, União Europeia, e países selecionados do Pacífico e da África. Desponta enfim como fundamental nesse contexto a importância da valorização da produção de biomassa para fins energéticos: energia líquida na forma de etanol. biodiesel e biometano, e na forma de energia elétrica de fonte renovável. Recomendações: 4. As incertezas climáticas irão requerer dos produtores um aumento da sua capacidade de adaptação, com impactos e ações diferenciadas em cada região do planeta; 5. Somente por meio de políticas públicas e marcos regulatórios bem-definidos, em ação coordenada com a iniciativa privada, cada país poderá se posicionar sobre as transformações estruturais advindas das mudanças climáticas; 6. O desafio imposto pela mudança climática pode ser enfrentado por meio de diretrizes que tenham como alicerce, 36 O biogás e o biometano, gerados pela biodigestão de resíduos agrícolas, talvez sejam os biocombustíveis com maior potencial inexplorado. Apesar das grandes possibilidades que oferecem, por sua grande capacidade de produzir energia e composto orgânico, facilitam a recuperação da qualidade, e aceleram o processo de construção de solos. A geração de biogás pode contribuir para a geração descentralizada de bioeletricidade, e a substituição de diesel fóssil pelo biometano, pode ser considerada uma fonte de energia drop-in, pronta para ser incorporada aos sistemas já existentes de distribuição de gás natural. Recomendações: 4. Os biocombustíveis, a energia elétrica de biomassa e o biometano devem desempenhar papel de relevância crescente para atender o aumento de demanda de energia, contribuindo na mitigação de diversos problemas ambientais. Políticas públicas de longo prazo devem oferecer a segurança necessária para que sejam realizados investimentos para aumento da produção de biocombustíveis, que são de longa maturação. 5. É preciso que a política pública reconheça o valor das externalidades positivas dos combustíveis de biomassa, e que se tome em conta a complementariedade com a produção de alimentos; 37 6. A intervenção dos governos deve ser mínima e as regras para o desenvolvimento das energias de biomassa devem ser previsíveis e transparentes. F. COMUNICAÇÃO A antiga percepção da agricultura como conservadora e retrógrada, precisa ser superada com o reconhecimento do sucesso econômico e das transformações sociais que o setor propicia, com a geração de empregos e a contribuição para o saldo da balança comercial, fortes elementos para sustentação de planos de reconstrução e recuperação da economia. Possibilidades de comunicação e marketing ainda largamente inexploradas, aliadas à percepção positiva da população, podem motivar ações de setores relacionados ao agronegócio: bancos, indústria química, energia, máquinas e serviços legais. O grande desafio é aproximar do cotidiano das pessoas fora do campo à atividade agropecuária, intensificando esforços para que se faça clara a relação existente entre alimentos e bens de consumo com o agronegócio. Segundo José Tejon Megido, da ESPM, a Agrossociedade é a nova fronteira do agronegócio, onde os muros que separam o campo da cidade não existirão mais – o agronegócio representado pelos ativos econômicos, financeiros e tecnológicos ao longo das cadeias de valor, e a agrossociedade pelos valores da nova sociedade e do capitalismo consciente. garantindo padrões elevados de qualidade e rastreabilidade serão elementos-chave para assegurar a sustentabilidade futura da atividade. Fundamentais para esse sucesso são a segurança jurídica, institucional e regulatória para viabilizar investimentos em tecnologia e na capacidade de produção. Governos devem criar e estimular condições para o investimento em pesquisa e aumento da produção e de processos que garantam maior qualidade e confiabilidade dos produtos que chegam à mesa; devem cumprir o relevante papel de planejar a infraestrutura, oferecer condições para a proteção sanitária, e dar segurança jurídica, institucional e regulatória. Como afirmou Alan Bojanic, representante da FAO no Brasil, “somos otimistas quanto às possibilidades de alimentar o mundo do futuro...mas isso não vai acontecer sem inovação tecnológica, e políticas de integração, e ações que evitem o persistente e ainda elevado desperdício de alimentos.” Emergem das discussões realizadas no GAF14, como valores fundamentais do Consenso do Agronegócio: • a importância do planejamento, na ocupação espacial, nas políticas públicas relativas aos setores agropecuários e agroalimentares, no desenvolvimento da infraestrutura e da logística, e nas ações de mitigação de risco climático), A agricultura e o agronegócio devem aprender a ouvir a população por meio das redes propiciadas pelas novas mídias, utilizandoas para se comunicar com o público e integrar os diferentes elos da cadeia de valor. É preciso um uso maior de ferramentas digitais que propiciam integração, circulação de informação e conhecimento, além da manutenção e expansão da rede de relacionamentos já existente. É preciso que lideranças do setor agro transmitam de forma equilibrada suas particularidades à toda a sociedade. • o valor da tecnologia, nos processos de produção e transformação de alimentos, como por exemplo na proteção de cultivo, na adaptação de novos processos e implementos, inclusive agroecológicos, e no desenvolvimento da biotecnologia de sementes, e processos biológicos de aproveitamento integral da energia gerada por produtos agrícolas e agroindustriais, Por meio destas novas formas de comunicação será possível aumentar a conexão entre produtores e consumidores, entre a agricultura e a sociedade à sua volta, fazendo com que a agricultura e o agronegócio deixem de vender commodities, e cada vez mais vendam marcas, serviços e valores embutidos nos produtos, comunicando o que está agregado em termos de qualidade, saber-fazer e tecnologia nos alimentos e bens de consumo. O reconhecimento e o desenvolvimento de denominações de origem, e outras indicações geográficas, pode ser também uma forma eficiente de agregar valor nos produtos. • a importância do uso racional e sustentável de recursos naturais finitos, em particular pelo uso racional da água, com o uso de tecnologias eficientes de irrigação que otimizem o seu aproveitamento, e por meio de ações e atividades que preservem e aumentem a fertilidade dos solos sem os riscos de contaminação, • a valorização da agricultura de baixo carbono, Recomendações: • o respeito e a consideração às questões climáticas, • o valor da transparência nos padrões de produção, • a valorização do produtor rural, seja ele o micro ou o macro empresário rural, 6. Existe um grande espaço para melhorar a compreensão da população sobre os desafios e as conquistas da agricultura e do agronegócio; • o reconhecimento de que novas formas de organização da produção deverão se desenvolver para que sejam atingidos os ganhos de produtividade, em quantidade e qualidade, 7. A agricultura e o agronegócio devem aprender a ouvir a população por meio das redes propiciadas pelas novas mídias; • o fato que será cada vez mais fundamental o papel dos setores relacionados à agricultura e ao agronegócio, como o acesso a financiamento, o seguro rural, os serviços legais, assistência técnica e a certificação. 5. Ações de comunicação de setores relacionados ao agronegócio devem aproveitar a percepção positiva da população sobre a atividade naquelas regiões onde isso ocorre, e superar visões críticas sobre a produção quando existirem; 8. Novas formas de comunicação devem aumentar a conexão entre produtores e consumidores, fazendo com que a agricultura e o agronegócio deixem de vender commodities, e cada vez mais vendam marcas e valores embutidos nos produtos, inclusive, por exemplo, através de denominações de origem ou outras indicações geográficas. G. VALORES FUNDAMENTAIS A demanda mundial por produtos agrícolas crescerá mais rapidamente do que a capacidade de produção na Ásia e no Pacífico, áreas que vão depender cada vez mais do abastecimento de regiões como o cone sul [Brasil, Argentina, Uruguai e Paraguai], e num futuro mais adiante também da África, que se constituirão nos principais polos de produção agropecuária do planeta. Além disso, o agro será cada vez mais demandado para ser uma plataforma multifuncional, estendendo sua produção para além de alimentos, fibras e energia, avançando no universo de novos ingredientes da indústria alimentícia, produtos da indústria alcoolquímica, serviços ambientais, e outros. Essas conclusões e recomendações devem orientar ações específicas nos setores público e privado, para que a agricultura e o agronegócio possam continuar cumprindo com competência, eficiência e responsabilidade sua missão estratégica de garantir a segurança alimentar e o bem-estar dos povos. São Paulo, 24 e 25 de março de 2014. Global Agribusiness Forum 2014 Planejar a agricultura e o agronegócio do futuro significa desenvolver um plano de negócios global, visando preparar a atividade e saber em que condições estará dentro de 20 anos: quais mercados precisarão ser atendidos, com quais produtos, produzidos com qual grau de segurança. O uso racional e eficiente dos fatores de produção, preservando os recursos naturais disponíveis, 38 39 GLOBAL AGRIBUSINESS FORUM 2014 PALESTRANTES 1. Roberto Carvalho de Azevêdo, Director General, World Trade Organization (WTO), Suíça AGENDA 2. Abilio Diniz, President, BR Foods, Brasil Data: 24 e 25 de Março de 2014 3. Antonio Delfim Netto, Former Minister of Agriculture, Finance and Planning, Federative Republic of Brazil, Brasil Local: São Paulo, Brasil. 4. Alain Jeanroy, President, CGB, França Espaço: Grand Hyatt São Paulo Hotel 5. Alan Jorge Bojanic, Brazil Representative, FAO, Brasil Horário: 9h00 às 19h00 em 24 de março, e das 9h00 às 17h40 em 25 de março de 2014 6. Alessandro Gardemann, Director, Geonergetica, Brasil Público diretamente presente no evento: 1.082 pessoas 7. Alessandro Maritano, VP, New Holland, Itália Participantes de forma remota: estimados mais de 36 mil 8. Antonio Manoel França Aires, Partner, Demarest Advogados, Brasil Palestrantes: 60 especialistas e autoridades de governo e do setor privado e da academia. 9. Carlos Klink, Secretário de Mudanças Climáticas e Qualidade Ambiental, Brasil Painéis Técnicos: 12 temas 10. Cesário Ramalho da Silva, President of the Advisory Board, GAF, Brasil Nacionalidades presentes: Brasil, várias nações da América Central, Argentina, Austrália, Bélgica, Canadá, China, Colômbia, Coreia, Cuba, EUA, Espanha, França, Filipinas, Japão, Índia, Indonésia, Itália, Rússia, Suíça, Singapura, Turquia, União Europeia, e Uruguai. 11. Dante Solano Delima, OIC-Undersecretary, Department of Agriculture, Filipinas Tempo total das apresentações: 13h10m (24 e 25 de março de 2014) Transmissão: Canal Rural / C2br / CNA / BNDES/ BRADESCO / Universidades parceiras 12. David VanderGriend, President, ICM Ltd, Estados Unidos 13. Dilip N. Kulkarni, President, Jain Irrigation Systems Ltd, India 14. Donario Lopes de Almeida, President & CEO, Canal Rural, Brasil 15. Erasmo Batistella, President, APROBIO, Brasil CONSELHO SUPERIOR DO GLOBAL AGRIBUSINESS FORUM 1. Cesario Ramalho da Silva, presidente 2. Alysson Paulinelli 3. Flávio Páscoa Telles de Menezes 4. Gustavo Diniz Junqueira 5. João Almeida Sampaio Filho 6. Plinio Mário Nastari 7. Roberto Rodrigues 16. Esteban Gomez, Partner, Clayton Utz, Austrália 17. Etsuo Kitahara, Executive Diretor, International Grains Council (IGC), Japão 18. Evaristo Eduardo de Miranda, Researcher, Embrapa, Brasil 19. Gavin Maguire, Ag Market Colunist, Thomson Reuters, Reino Unido 20. Geraldo Bueno Martha Junior, General Coordinator, EMBRAPA AgroPensa, Brasil 21. Guilherme Nastari, Director, DATAGRO, Brasil 22. Gustavo Diniz Junqueira, President, Brazilian Rural Society (SRB), Brasil 23. Gustavo Gobrocopatel, President, Los Grobo, Argentina 24. Gustavo Rodríguez Rollero, Minister of Agriculture, Republic of Cuba, Cuba 25. Hélio Mauro França, Diretor, Empresa de Planejamento Logístico, Brasil 26. Henry Joseph Junior, Vice President, ANFAVEA (Associação Nacional dos Fabricantes de Veículos Automotores), Brazil 27. Jean-Marc Anga, Executive Diretor, International Cocoa Organization (ICCO), Costa do Marfim 28. Jean-Pierre Lehmann, Professor of international Political Economy, IMD Business School, Suíça 29. João Almeida Sampaio Filho, President, Consecitrus, Brasil 30. João Paulo Ribeiro Capobianco, President, IDS, Brasil 40 41 31. Joesley Batista, President, JBS, Brasil GOVERNOS 32. Jose Cullen Crisol, Head of Agro & Enviroment & Commodity Markets, Swiss RE, Suíça AUSTRALIAN GOVERNMENT – AUSTRALIA UNLIMITED / BRASIL – MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO / CANADA / CUBA – MINISTRY OF AGRICULTURE / EUROPEAN UNION / GOVERNO BRASILEIRO / GOVERNO DO ESTADO DE SÃO PAULO / IE SINGAPORE / MANITOBA TRADE AND INVESTMENT / ONTARIO – CANADA / PHILIPPINES – DEPARTMENT OF AGRICULTURE / REPUBLIC OF TURKEY – MINISTRY OF ECONOMY / RÉPUBLIQUE FRANÇAISE – FRENCH REPUBLIC EMBASSY IN BRAZIL 33. Jose Luiz Tejon, Former President, ABMR&A, Brasil 34. José-Manuel Silva-Rodrigues, Former Director General Agriculture, European Commission, Bélgica 35. José Ramos Rocha Neto, Diretor, Banco Bradesco S.A, Brasil 36. José Vicente Caixeta Filho, Director General, ESALQ, Brasil 37. Joseph Coompson, Chief Agricultural Economist, African Development Bank Group, Southern Africa Resource Center, África do Sul 38. Julio Cesar Maciel Ramundo, Managing Director, BNDES, Brasil 39. Katia Abreu, President, CNA, Brasil 40. Kumi Naidoo, Executive Director, Greenpeace International, Holanda 41. Luis O. Barcos, Regional Representative, World Organisation for Animal Health (OIE) for the Americas, França ORGANIZAÇÕES INTERNACIONAIS FAO – Food and Agriculture Organization of the United Nations ICCO – International Cocoa Organization ICO – International Coffee Organization IFIF - International Feed Industry Federation IGC – International Grains Council ISO – International Sugar Organization 42. Luis Patricio Crespo Ureta, President, Sociedad Nacional da Agricultura do Chile, Chile PATROCÍNIO 43. Luis Roberto Pogetti, President of the Board, Copersucar, Brasil BNDES 44. Luiz Daniel de Campos, Principal Investment Officer, IFC – World Bank Group, Estados Unidos BRADESCO 45. Marcelo Regunaga, Former Secretary of Agriculture, Republic of Argentina, Argentina DEAG 46. Marcio de Freitas, President, Organization of Cooperatives of Brazil, Brasil FMC 47. Mariano Bosch, CEO, Adecoagro, Brasil 48. Mario Sergio Cutait, President, International Feed Industry Federation (IFIF), Alemanha 49. Mauricio Antonio Lopes, President, EMBRAPA, Brasil 50. Monika Bergamaschi, State Secretary of Agriculture and Livestock, State of São Paulo, Brasil 51. Neri Geller, Minister of Agriculture, Livestock and Food Supplies, Federative Republic of Brasil 52. Otaviano Canuto, Senior Advisor on BRICS Economies, The World Bank Group, Estados Unidos 53. Plinio Mário Nastari, President, DATAGRO, Brasil PARTICIPAÇÃO ESPECIAL NEW HOLLAND SWISS RE APOIO DEMAREST / GEOENERGETICA 54. Renato Buranello, Partner, Demarest Advogados, Brasil COLABORAÇÃO 55. Renato Casali Pavan, Presidente, Macrologistica, Brasil AD SEGUROS / DELOITTE / ICM / IE SINGAPORE / KPMG / TEREOS 56. Roberio de Oliveira Silva, Executive Diretor, International Coffee Organization (ICO), Brasil 57. Rodrigo Mesquita, President, Instituto Peabirus, Brasil 58. Samanta Pineda, President, Pineda & Krahn, Brasil 59. Sergio Rial, President, Marfrig, Brasil 60. Thomas Heller, President, Climate Policy Initiative, Estados Unidos 42 APOIO INSTITUCIONAL ABCZ / ABIA / ABIEC / ABIMAQ / ABISOLO / ABITRIGO / ABMR&A / ABRANGE / AGOPA / ANDEF / ANFAVEA / APLA / APROBIO / APROSOJA / ARP / ARU / AVIMIG / BIOSUL / BRASSCOM / CCFB / CEAL / CNA / CNC / COOXUPÉ / CRA / EMBRAPA / F.A.R.M. / FAMASUL / FEDERACIÓN RURAL / FORUM NACIONAL SUCROENERGÉTICO / IDS / OCB / ORPLANA / PLATAFORMA SINERGIA / SINDIRAÇÕES / SNA / SOCIEDADE NACIONAL DE AGRICULTURA / SRA / UBABEF / UNICA 43 AÇÃO SOCIAL, AMBIENTAL E CULTURA FOME / GOVERNO DO ESTADO DE SÃO PAULO / WAY CARBON UNIVERSIDADES AGRO –UFG / AGROFEA – USP / CENTEV – UFV / ESALQ – USP / FAAP / FEARP – USP / FMB – UNESP / TECNOPARQ / UFLA / UFPR / UFRGS / UFSCAR / UFSM / UNB / UNESP MÍDIA PARCEIRA OFICIAL CANAL RURAL / DINHEIRO RURAL / THOMSON REUTERS / UNIVERSO AGRO CAPÍTULO II GROWTH OF THE MIDDLE CLASS: MEETING THE CHALLENGES Cristian Huse and Claudio Lucinda* PARCEIROS DE MÍDIA A GRANJA / A LAVOURA / AG / AGRIMOTOR / AGRO DBO / ARGUS MEDIA / AVEWORLD / AVICULTURA INDUSTRIAL / BEEFWORLD / CANAMIX / CANAVIEIROS / CULTIVAR / ECOENERGIA / EFE AGRO / ENERGIA BUSINESS / GREENEA / MEIO RURAL / MUNDOCOOP / PLANTAR / PORKWORLD / PRODUZ / RURAL / SOECONOMIA / SOU AGRO / SUINOCULTURA INDUSTRIAL / UDOP REALIZAÇÃO: DATAGRO / SOCIEDADE RURAL BRASILEIRA (SRB) CURADORIA DATAGRO Cristian Huse is an Assistant Professor at the Stockholm School of Economics (SSE). He holds a PhD in Economics from the London School of Economics (LSE) following a BA in Economics from the Federal University of Rio de Janeiro (UFRJ), an MA in Economics from the Getulio Vargas Foundation and a MSc in Econometrics and Mathematical Economics from the London School of Economics. Claudio Ribeiro de Lucinda is an Associate Professor at the Faculty of Economics, Management and Accounting at Ribeirão Preto of the University of São Paulo. He holds a MSc and a PhD in Business Economics from Getulio Vargas Foundation, and was a Visiting Scholar at the George Stigler Center for the Study of the Economy and the State. 44 45 1. Introduction Since the end of World War II, G7 economies accounted for the majority of the global GDP, even though this period witnessed major economic events such as the end of Bretton Woods international agreements, oil price shocks and various exchange rate crises (Kharas, 2010). Among other reasons, this remarkable performance is also the result of such countries having large middle classes. Despite lacking a comprehensive definition, the middle class can be understood in terms of the ability of living a comfortable life, in terms of housing, education, support in adversities of life and ability to pursue its goals in life. This last point is one of the reasons why middle classes are considered one of the major sources of innovation and entrepreneurship. In the last decade or so, an ever increasing number of consumers became members of the so-called middle class and gained better access to the credit and consumer markets. This had a dramatic impact on the purchase of durables (in particular, automobiles, our focus, and other durables such as electric appliances), and brought with itself important implications for energy use and the environment. Another consequence of the rapid growth in emerging countries is the increase in urbanization rates, which increases the strain in the existing infrastructure and increases the usage of fuels and energy. This chapter begins by reviewing the extent of the increases in urbanization and energy demand in emerging countries, followed by a discussion on the increases on the motorization rates. The fourth section reviews the existing policies regarding traffic demand in cities and the fifth concludes. 2. Urbanization and Energy Demand According to UN Habitat, cities are the main creators of wealth, generating on average 75% of a country’s GDP.2 In fact, most businesses are located in or in the vicinity or urban areas, thus providing jobs to the urban population. Maintaining the operations of a city, from transport infrastructure to garbage collection, is a costly undertaking and the escalation of competition among cities locally, nationally and internationally suggests that such costs are bound to increase in the coming years. Since cities concentrate better-paying jobs, they attract large parts of a country’s workforce. In fact, UN Habitat estimates that as of today, over 50% of the world’s population is urban dwellers, with this figure expected to rise to over 65 per cent by 2030.3 It is not surprising then that middle classes – whether current or aspiring – are typically located in cities. The pace of urban growth is especially dramatic in developing countries, where a massive influx of people aiming for betterpaying jobs is more likely to generate slums and putting an additional strain on existing infrastructure and services. An ever growing subset of those migrants is to become middle-class in the years to come. The increase in urbanization in the next years is going to increase the income of a large share of world population. According to McKinsey Global Institute (2012), one billion people will enter the global “consuming class” by 2025 – with incomes over USD PPP 3600 in constant 2005 PPP dollars. Sixty per cent of this new “global consuming class” will live in around 440 cities, that are expected to generate close to half of this growth between 2010 and 2025. In these 440 cities, one can find megacities, such as Shanghai, São Paulo, Istanbul and Lagos, which will generate growth corresponding to a growth rate of 7.6% per annum. Even though this is quite impressive – and beyond the growth rate of developed economies, for instance – it is smaller than the growth of cities between 200,000 and ten million inhabitants. These cities are spread across 57 cities, and are expected to grow at an 8% per annum in the same period. The regional distribution of these cities is more skewed towards Asia, in which more than half of the cities (242) are locates in China and 36 in the South Asia. Latin America features 57 cities in this category. Africa and Middle East feature 37 cities in this group. This increase will necessarily put some new problems for policymakers. Cities are a source of positive and negative external effects. The most important positive external effects are the Economies of Agglomeration derived from the large amounts of people coexisting together. As cities grow, not only these Economies of Agglomeration increase but also the negative external effects – congestion and pollution. Besides the increases in congestion and pollution, the growth of cities also has perverse distributional effects. Especially in developing countries where the available infrastructure can be insufficient to face the demand, the price of better located land is expected to increase steeply. This eventually leads to the displacement of poor people, forced to live either in inner city slums or in faraway peripheries. Combined with increased incomes and greater access to motorization, a decrease in quality and quantity of public transportation often occurs together with the displacement of poor people. This set of developments poses a puzzle to policymakers: the increase in motorization can lead some people to become even poorer, by living in worse conditions and experiencing higher transportation costs. Furthermore, such costs could even be increased with the elimination of bottlenecks without some measures to constrain the additional traffic. Some examples will be discussed later in this chapter. In order to operate, cities require a vast and continuous supply of energy. In fact, cities consume about 75 per cent of global primary energy and emit between 50 and 60 per cent of the world’s total greenhouse gases. In particular, buildings consume vast amounts of energy, be it for raw materials, its construction process, or daily operational needs such as lighting and air conditioning. Moreover, increasing distances between destinations and inefficient public transport systems prompt overall reliance on private motorized transport, which typically relies on fossil fuels and have high energy consumption.4 More impressive than the level of energy consumption in cities is the staggering growth they experienced in the last decades. Back in 1970, for instance, the proportion of people living in urban areas was virtually equal at around 630 million, while nowadays, over 70% of the more than 7 billion inhabitants of the world are urban residents. In particular, the share of urban residents living in developing countries – approximately 82% of the world population – is over 70% and tends to increase in the foreseeable future (UN Habitat 2012). Since transport systems within and between cities rely excessively on fossil fuels and building designs tend to overuse non-renewable resources, governments are required to rethink their policies in fundamental ways. A key driver of the growth in energy demand is the process of urbanization witnessed in the last decades: cities contribute to roughly 70% of global greenhouse-gas emissions (UN Habitat 2012).5 This happens because energy is a major factor for development. It is needed for industrial and commercial activities, transport, buildings and infrastructure, activities which tend to take place in, or gravitate around, cities. In fact, UN Habitat (2012) reports that cities are on average responsible for over 75% of a country’s GDP and therefore the main engines of economic growth.6 As a by-product, cities or their vicinities are where higher salaries are located, where the emerging middle classes tend to live. The growth in energy demand is switching decisively to emerging economies which drive global energy use, notably China and India. According to estimates in IEA (2013), emerging economies are expected to account for more than 90% of net energy demand growth by 2035. Unfortunately, fossil fuels will continue to meet a major share of global energy demand, with its share in the energy mix decreasing slightly from 82% to 76%, thanks partly to the distortions caused by subsidies to fossil fuels, still commonplace in a number of countries (IEA 2013). The implications of growing energy demand in such a scenario for the environment are worrying, as the energy sector is the source of two-thirds of global greenhouse-gas emissions, which are key drivers of climate change (IEA 2013). Although statistics are less widespread, energy consumption is also linked to the emission of local air pollutants.7 The IEA also estimates that See http://unhabitat.org/urban-themes-2/energy/ 4 Cities are major contributors to climate change: although they cover less than 2 per cent of the earth’s surface, cities consume 78 per cent of the world’s energy and produce more than 60% of all carbon dioxide and significant amounts of other greenhouse gas emissions, mainly through energy generation, vehicles, industry, and biomass use, see http://unhabitat.org/urban-themes-2/climate-change/. 5 2 See http://unhabitat.org/urban-themes-2/economy/ See http://unhabitat.org/urban-themes-2/economy/ 3 46 See http://unhabitat.org/urban-themes-2/energy/ 6 47 transport and petrochemical will keep oil use on an upward trend until 2035, albeit at a slower pace of growth. In particular, transport oil demand rises by 25% by 2035. This is potentially worrisome as road transport is currently responsible for 20% of CO2 emissions generated by fuel consumption worldwide (IEA 2011). 3. Vehicle Ownership In 2013, according to OICA, worldwide sales of automobiles not including light trucks neither other vehicles reached over 62 million units. Together with this increase, a change in the international landscape of largest producers has also happened, with China taking over the US as the largest producer of automobiles, as Figure 1 shows. 7 Local air pollutants such as nitrogen oxides (NOx) and particulate matter (PM) are not greenhouse-gases but are known to harm human health, thus being classified as criteria pollutants by the US Environmental Protection Agency. Figure 1- Worldwide Automobile Sales - Largest Market can’t afford a chauffeur, at least it is nice to drive a car with high seats so you can look down on other motorists”.” (KPMG Auto Executive Survey 2013, p. 11) The second trend, for developed countries, is for smaller and more fuel efficient cars, with the largest increases in basic and subcompact categories – an example given by KPMG Auto Executive Survey are sales for the Dacia model, which are expected to increase by 14% by 2019. These trends indicate the demand for automobiles in emerging markets, if unchecked, will proceed along the lines of developed countries, easily becoming unsustainable. The next section will provide some examples of measures taken by governments worldwide to face such problems. 4. Facing the Problems: Policies and Infrastructure In this section we provide a selective overview of environmental policies based on our own research. It is thus very focused and restrictive by nature. 4.1. Policies Focusing on the New Passenger Car Market8 Given its high energy intensity, the transport sector has been the target of regulatory initiatives in a number of countries in recent years, amid the ever growing concern with greenhouse gases and the quest for oil independence. For instance, subsidies were awarded to hybrid and electric vehicles in the US and Canada, sales tax was reduced in China and Brazil and stimulus/scrappage programs were launched in France, Germany, Italy Spain, the United Kingdom and the US in 2008 and 2009 (see Huse 2014). Given its focus on the environment, in what follows we will focus on the Swedish GCR (Ministry of the Environment 2007), which was implemented before the global crisis (see Huse 2014 for details). Policies such as the ones described above during the same period were typically stimulus programs, thus not necessarily aiming emission reductions. However, the GCR was close in spirit to the US hybrid subsidy introduced in 2007. Another feature which distinguishes the GCR from its counterpart is that policies aimed at the transport sector have typically not applied widely enough to affect a large fraction of the new vehicle market, itself a small share of the car fleet. Source:OICA Automobile sales statistics. www.oica.net China is not the only large emerging market in the list, though; all of the BRIC countries are represented in the top eight 2013 markets for automobiles – and all of them also have increased greatly since 2005. Brazil, India and Russia were all smaller markets than the United Kingdom in this year, and in the eight following years they leapt to the fifth (Brazil), sixth (Russia) and seventh (India) places. The trend is expected to continue in the next years, with the motorization rate (cars per 1000 inhabitants) expected to reach 542 in Russia, 198 in China, 172 in Brazil and 72 in India (J.D. Power, according to Roland Berger 2011). These cars will also be much more intensively used – especially in emerging markets. Still according to Roland Berger (2011), non-OECD per capita mobility will still be below OECD levels, but will be the majority of global automotive mobility by 2050. Not only they will be more intensively used, but also the emerging middle class is asking for somewhat larger cars – KPMG (2013) surveyed experts in the auto sector and indicated two trends, one for the BRIC countries and another for developed countries. The first trend is the high expected increase in the demand for SUV-type vehicles for BRIC countries. According to this Survey: “SUVs are the fastest growing car segment in the Chinese automotive market, registering a dramatic year-on-year increase of more than 24 percent during the first 10 months of 2012 compared to an increase in overall car sales of 5.9 percent in the same period.[…] Luxury automakers are also getting in on the act. Lamborghini chose the 2012 Beijing auto show to introduce its Urus SUV and the Porsche Cayenne is extremely successful in China. SUV growth is driven by the emerging Chinese middle classes. The vehicles are especially popular among women, who can transport the whole family in safety and style, whether it is for the school run or sports lessons. Ultimately many choose an SUV for the caché it brings, as one owner commented: “If you 48 In addition to being broad, another crucial feature of the GCR is its embracing of alternative fuels, arguably inspired by policies adopted in Brazil, where thanks to ethanol the CO2 emissions per unit of fuel consumption in road transport are 20 percent below the global average (IEA 2011). Promoting alternative fuels comes hand-in-hand with the promotion of alternative fuel vehicles (AFVs) -- those able to operate using alternative fuels, such as Gasoline/CNG and Gasoline/Electric hybrids but, most prominently, Gasoline/Ethanol vehicles, the so called flexible-fuel vehicles (FFVs). By combining the increased market shares of green cars and the lower carbon intensity of ethanol as compared to fossil fuels, the GCR was arguably bound to be a success. However, what seems to be the lack of understanding of the technologies being incentivized resulted in two important drawbacks of the policy. First, the very definition of what a green car consists of induced carmakers to produce high-emission AFVs instead of low-emission RFVs (regular fuel vehicles, those able to run using only fossil fuels, e.g. gasoline and diesel). That is, while RFVs were required to emit no more than 120 gCO2/km (47 mpg running on gasoline) to qualify as green cars, the threshold for AFVs was set to the equivalent of about 220 gCO2/km (25.5 mpg running on gasoline).9 10 This regulatory loophole was quickly explored by carmakers and consumers alike: following the GCR, CO2 emissions of AFVs increased markedly as compared to those of RFVs in both supply and registration data. That is, carmakers reacted by increasing CO2 emissions (equivalently, reducing fuel economy by increasing engine power and/or engine size) of AFV models available pre-GCR and/or by introducing new variants of existing gasoline models, e.g. a (higher emission) FFV version of a captive gasoline vehicle. The reaction in the AFV camp was swift, with the action happening mostly in the FFV segment; this is so because the FFV technology piggy-backs on the Otto cycle technology used in gasoline vehicles. Moreover, given the lax treatment dispensed to AFVs, essentially every FFV qualified as a green car; being available at roughly similar prices than their captive gasoline 49 counterparts, the FFV segment thus experienced an increase in market shares. Second, since the dominant AFVs are FFVs, which can seamlessly switch between gasoline and ethanol, and a substantial share of consumers purchases the cheapest fuel, those high-emission FFVs benefiting from the rebate were often fuelled with gasoline, which emits more CO2 than ethanol. In fact, fuel switching by FFV owners is apparent even from aggregate data, as witnessed by a dramatic drop of over 70 percent in country-wide ethanol sales following the 2008 drop in international oil prices. That is, FFVs were also attractive to consumers for providing lower operating costs than their captive gasoline counterparts and fuel choice becomes yet another dimension policymakers should account for in policy design. 4.2. Policies focused in the Automobile Usage Congestion Charge Singapore was the first city in the world to adopt congestion pricing11. The Electronic Road Pricing (ERP) was implemented in 1998 to reduce traffic at roads into Singapore’s central business district. The ERP is an electronic system of congestion pricing based on a pay-as-you-use principle. The scheme consists of gantries located at roads with heavy traffic (nowadays, there are around 80 gantries in Singapore). When a vehicle goes through a gantry it is automatically charged. The value of the charge depends on the location and time - the same route can cost up to 8 times more during the peak hours. Moreover, charges may change on quarterly basis, depending on traffic conditions - in that sense, the pricing scheme is endogenous. Revenues/Costs: All of the three cities are generating revenues far in excess of costs. In Singapore, revenues have been over 10 times the operating costs. In Stockholm and London the revenues have been over twice the costs. In these two cities, revenues are used mainly to recover operating and enforcement costs, although the original idea was to use revenues to improve public transportation. In Singapore, the great surplus of funds has allowed the government to implement new public transportation programs. Economy and Business: In general, the impacts on economy and business aspects have been neutral to positive. In Singapore, the ERP did not change significantly business conditions and the community responded positively to the program. In London, CCZ has neutral regional economic impacts and the business communities continue to support the scheme. Finally, in Stockholm, until 2008 no significant impacts were identifiable. Environment: The three cities have experienced a better environment as consequence of the smaller number of trips (and carbon dioxide emissions) inside the charged zone. Besides the reduction in the number of trips, the increasing number of “green cars” as a result of the smaller fees has becoming the air quality even better. Acceptability: Public acceptance depends on all aspects listed above, and in that sense is very difficult to measure. Congestion pricing is highly controversial with the public, both before and after implementation. Stockholm minimized that controversy through a referendum. In general, the main fear of the populations is that congestion pricing program will become just another tax. Every vehicle that wishes to use the priced road must be equipped by a device known as “In-vehicle Unit” or simply “IU”. These devices carry a stored-value card that is automatically charged when the vehicle crosses a gantry. All these results indicate that, even though the effects of policies designed to reduce automobile usage are important, with sizeable reductions in congestion and pollution without adverse effects in the economy, these measures have an important political component involved. Without political support, the implementation and continuation of such policies is unlikely. IU costs SGD150 (around USD120), being mandatory for all registered vehicles that use priced roads. 5. Conclusion If a vehicle goes through the ERP without sufficient value stored in the IU, the owner must pay the regular charge plus an administration fee of SGD10 (around USD 8). In the case of no payment within 30 days, the fine can reach SGD1,000 or 1 month in jail. Growth in emerging markets and the associated growth of emerging middle classes have only started and is bound to last for a number of decades to come. It is thus natural to design long term measures to address this fundamental change in the global economy. For instance, it is unrealistic to assume this emerging middle class to be less willing to purchase consumer – and especially durable – products than its counterpart in developed economies. As a result, coordinated policies must be designed to address the higher concentration of persons living in cities; their willingness to purchase durable products, notably automobiles, and the strain such behaviour imposes on urban infrastructure and the well-being of urban populations, such as air pollution. According to the Land Transport Authority (LTA) - the official Singapore’s transport agency - “ERP has been effective in maintaining an optimal speed range of 45 to 65 km/h for expressways and 20 to 30 km/h for arterial roads”12. Additionally, they reported that traffic has gone down by 13% within the ERP zone. On the other hand, users complain that the implementation of an ERP gantry along any road simply moves the traffic somewhere else, causing more traffic along smaller roads. In 2008, a report entitled “Lessons Learned from International Experience in Congestion Pricing” demanded by the U.S. Department of Transport (Department of Transportation, 2008) compared the congestion pricing experiences in Singapore, London and Stockholm. Below we resume the main findings and conclusions of the mentioned report on mobility, revenue/costs, economy and business, environment and acceptability. Mobility: All of the three cities have reached their main objective of reducing congestion and keep it at lower levels. In Singapore, London and Stockholm traffic in the priced zone reduced around 10% to 30%, and that reductions were sustained over time. As consequence, the speeds increased significantly within the priced zone. In the three cities, up to 50% of those car travels through the priced zone have shifted to public transportation. 8 In this chapter we have tried to motivate via a number of examples that economic theory provides guidance to policymakers in that it works on incentive-based policies to change behaviour. That is, by changing the relative prices of products causing less vis-à-vis those causing more pollution, policies will incentivize consumers to switch to the less-polluting alternative. Importantly, incentives can be applied both to purchasing and usage decisions, such as whether to circulate with a car in an urban centre during a weekday instead of using public transport. The challenges ahead are daunting and will crucially require the coordination of policies in different levels and industries. It is thus crucial to learn from previous initiatives which policies have worked and which have failed. This Section draws heavily on Huse (2014), to which we refer the interested reader for further details. These figures are equivalent to, respectively, ratings 10 (the highest) and 7 according to the US EPA Fuel Economy and Environmental label introduced in 2011. The corresponding figures for diesel are 51.7 mpg and 28.2 mpg, respectively. 9 In what follows, we refer as low-emission (high-emission) vehicles to those emitting up to (more than) 120 gCO2/km. Emissions of 120 gCO2/km amount to consumption of about 5 liters of gasoline or 4.5 liters of diesel per 100 km. While being applied to individual cars rather than to a brand-level sales-weighted average as in the US CAFE standard, the lower emission threshold is also more stringent than the 250 gCO2/mile (156.25 gCO2/km) CAFE standard to take effect from 2016 in the US. 10 50 11 Source: http://web.archive.org/web/20080921090813/http://www.lta.gov.sg/motoring_matters/index_motoring_erp.htm 12 http://web.archive.org/web/20080921090813/http://www.lta.gov.sg/motoring_matters/index_motoring_erp.htm 51 6. References ACEA (2013). The automobile industry pocket guide, Retrieved from http://www.acea.be. Department of Transportation (2008) Lessons Learned from International Experience in Congestion Pricing. Retrieved from: http://ops.fhwa.dot.gov/publications/fhwahop08047/intl_cplessons.pdf CAPÍTULO III DESAFIOS DA INTEGRAÇÃO COMERCIAL NA AGRICULTURA EFTE (2009). Reducing CO2 Emissions from New Cars: A Study of Major Car Manufacturers’ Progress in 2008. Brussels, Belgium. European Federation for Transport and Environment Antonio Melo Alvarenga1 Huse, C. (2014), “Fast and Furious (and Dirty): How Asymmetric Regulation May Hinder Environmental Policy”, Working paper Stockholm School of Economics. Mauro de Rezende Lopes2 Huse, C. and C. Lucinda (2014), “The Market Impact and the Cost of Environmental Policy: Evidence from the Swedish Green Car Rebate”, forthcoming at the Economic Journal. IEA (2011). CO2 Emissions from Fuel Combustion. Paris, France. International Energy Agency. IEA (2013). World Economic Outlook. Paris, France. International Energy Agency. O texto foi elaborado em contribuição ao Global Agribusiness Forum, KPMG (2013) KPMG’s Global Automotive Executive Survey 2013. Retrieved from: http://www.kpmg.com/Global/en/ IssuesAndInsights/ArticlesPublications/global-automotive-executive-survey/Documents/2013-report-v4.pdf por convite da Sociedade Rural Brasileira e DATAGRO. McKinsey Global Institute (2012) Urban World: Cities and the rise of consumer class. Retrieved from: http://www.mckinsey. com/insights/urbanization/urban_world_cities_and_the_rise_of_the_consuming_class Ministry of the Environment (2007). Press release: The Government introduces a green car rebate, Retrieved from http://www. regeringen.se/sb/d/586/a/79866 Roland Berger (2011) Automotive Landscape 2025: Opportunities and challenges ahead, Retrieved from http://www.rolandberger. com/media/pdf/Roland_Berger_Automotive_Landscape_2025_20110228.pdf Salvo, A., and C. Huse (2011). “Is Arbitrage Tying the Price of Ethanol to that of Gasoline? Evidence from the Uptake of the Flexible-Fuel Technology”, Energy Journal 32 (3), 119-148. Salvo, A. and C. Huse (2013), “Build It, But Will They Come? Evidence from Consumer Choice Between Gasoline and Sugarcane Ethanol”, Journal of Environmental Economics and Management 66, 251-279. The New York Times (1989). “Autos Cry for Alcohol; France Will Do Its Part”. Edition of 30 December 1989. UN Habitat (2012), Sustainable Urbanization, Thematic Think Piece. UN System Task Team on the Post-2015 UN Development Agenda. presidente da Sociedade Nacional da Agricultura e pesquisador do Centro de Estudos Agrícolas e do Instituto Brasileiro de Economia da Fundação Getúlio Vargas (RJ). 1 2 52 foi membro da equipe negociadora do setor agrícola na Rodada Uruguai da OMC, em Genebra. 53 1. Introdução Esse artigo tem como objetivo analisar as dificuldades oriundas do estancamento das negociações multilaterais no âmbito da OMC e discutir as novas dimensões dos acordos parciais regionais e seus efeitos sobre as exportações brasileiras para os mercados tradicionais importadores do Brasil. Os desafios da integração comercial da agricultura, no âmbito da OMC, permanecem mais vivos do que nunca. Existem acenos de redução de subsídios às políticas internas e às exportações. Mas essas reduções serão lentas. A nova Política Agrícola Comum da União Europeia de 2013 e Lei Agrícola de 2014, dos EUA, estão na linha de redução de subsídios, mas tudo será feito lentamente. Muitos subsídios serão substituídos por mecanismos que preservam a renda dos produtores. A grande diferença é que estão caindo os subsídios a produtos específicos – que causam grandes distorções no comércio. Lançada a Rodada do Uruguai em 1995, a Rodada Doha de 2001 e a Conferência de Bali, em 2013, muito pouco se caminhou na direção de acesso a mercados e desgravação tarifária. Permanece forte protecionismo, muito embora haja acenos de que as medidas de subsídio passarão por um phasing out; muito menos por virtudes dos países na direção de liberação do comércio agrícola, mas muito mais por falta de dinheiro. A Rodada Doha frustrou os propósitos das negociações da Rodada Uruguai da OMC. Esperava-se que fossem adotadas as disciplinas do Stand Still, isto é, manter as tarifas nos níveis que eram praticados no ano do lançamento da rodada e, após as negociações, as tarifas seriam gradualmente reduzidas na disciplina do Roll Back. O Brasil, esperando as prometidas compensações por adotar essas duas disciplinas, fez reformas tarifárias abrangentes e com cortes significativos. A agricultura como principal demandeur nas negociações apostou nesses compromissos prévios. Apostou e perdeu. Aí começaram os problemas de falta de reciprocidade por parte dos países que não reduziram suas tarifas, dificultando o acesso aos mercados dos principais produtos da agricultura brasileira. Com relação a esses dois pré-compromissos, cobrados por alguns países como o Brasil, as nações desenvolvidas, sutilmente, deixaram implícito o argumento de que a desgravação tarifária unilateral e a abertura de comércio beneficiaram mais os países que levavam a cabo esses posicionamentos em matéria de política comercial. Na verdade, a proteção tarifária é o que importa, porquanto com tarifas elevadas, menores são as necessidades de subsídios internos às políticas de renda dos países de importância para a agricultura mundial; esse é um ponto muito importante. Desarticulando-se os sistemas de proteção tarifária, caem por terra as necessidades de subsídios internos para manter a renda dos produtores, que serão cada vez maiores. Desarmar os sistemas de subsídios se inicia por redução (forte) de tarifas. A agricultura sempre foi, é e continuará sendo uma área que causa grandes impasses nas negociações. Entre os grandes países produtores e consumidores de produtos agrícolas, nenhum está disposto a imolar sua agricultura em nome da liberação do comércio agrícola. Há hiatos muito grandes entre as posições negociadoras. São intransponíveis no horizonte dos próximos 10 anos. Entretanto, destravar a Rodada Doha é um desafio maior que o de destravar a agricultura. Há muitos outros temas em discussão – como investimentos, serviços, propriedade intelectual etc. Mas a agricultura parece “obstruir as negociações”, seja pelos países em desenvolvimento ou desenvolvidos. Tem-se buscado um conjunto de posições menos ambiciosas para o início das negociações (como na Conferência de Bali). Mas a Rodada Doha paralisada não ajuda a desobstruir as negociações agrícolas e as negociações agrícolas não ajudam a destravar a Rodada Doha. A agricultura é um setor vulnerável à paralisia das negociações porque é um setor demandeur nos quadros de referência dessas relações comerciais. Nessa posição, o Brasil tem muito a perder, tendo em vista que a agricultura é um dos setores líderes de crescimento da economia. O que há de concreto em liberação comercial da agricultura é um emaranhado de acordos bilaterais e plurilaterais entre blocos de poucos países. Esperava-se que essas iniciativas levariam a vantagens no processo plurilateral das rodadas de Doha. Mas até hoje essa hipótese não se materializou. Muito pelo contrário: a paralisação da Rodada de Doha estimulou os acordos bilaterais e a formação de blocos – pelo menos a paralisação das negociações multilaterais foi o pretexto para acordos e formação de blocos. 54 Para a agricultura, a interrupção das negociações representou uma péssima alternativa. A agricultura, com isso, foi prejudicada, porque estará – assim como o Brasil – fora da rede de cadeias globais de valor. No momento, tanto para as exportações e geração de divisas, quanto para a atração de investimentos no país, estar fora das cadeias globais de valor é ficar alheio às correntes de renda e negócios no mundo de hoje. 2. A esperança em Bali Um balanço dos avanços das negociações agrícolas no passado recente revelaria que 2013 não foi um ano totalmente ruim. Conseguiu-se uma relativa vitória sobre os impasses existentes na OMC em matéria de barreiras ao comércio de mercadorias e acesso ao mercado. Foram identificados em Bali (em 7 de dezembro de 2013, na Indonésia) diversos óbices ao avanço das negociações na OMC e elas ganharam sobrevida. Logrou-se um entendimento entre 160 países (a maior participação nas negociações até agora). Ficou decidido simplificar e padronizar as exigências alfandegárias e acordou-se que os países possuidores de cotas de importação deveriam cumprí-las (ou seja, importar a totalidade dessas cotas). Com as medidas implementadas, o comércio poderá registrar ganhos entre 400 bilhões e um trilhão de dólares ao ano. O segredo para se atingir esse marco foi reduzir muito as ambições no início das negociações em Bali. Os objetivos maiores, onde poderá haver avanços significativos para beneficiar o agronegócio brasileiro, deverão ser a redução de tarifas, das barreiras não tarifárias e dos subsídios internos e às exportações – principais obstáculos para o Brasil realizar todo o seu potencial competitivo nos mercados internacionais de produtos agrícolas. Apesar de haver algum avanço nas negociações em Bali para se falar no que foi conseguido, ainda há muito a caminhar; mas os primeiros passos foram dados. Não houve, contudo, avanços significativos nas áreas de restrições alfandegárias e barreiras não tarifárias impostas por países em desenvolvimento, onde o Brasil tem mercados importantes. Bali é um marco nas negociações, mas não é o mais importante. Por exemplo: não se logrou impedir a proliferação de acordos bilaterais e regionais. Trata-se de um tópico importante da agenda, uma vez que se esperava que esses tipos de acordos fossem caminhos para a multilateralidade. Na prática, esses acordos não contribuíram para as negociações multilaterais. A OMC prossegue lentamente, enquanto avançam os blocos regionais de livre comércio. 3. Acordos regionais Os de maior alcance No que diz respeito ainda aos acordos regionais, o ano de 2013 não foi tão bom assim. Uma reunião em dezembro de 2013, em Singapura, com a participação dos Estados Unidos, Japão, Chile e México, iniciou uma fase de alinhavar os últimos acertos do Tratado Trans-Pacífico. Além disso, no final de 2013, os norte-americanos e os europeus fizeram uma reunião para avançar nos detalhes do Tratado Transatlântico. A pauta nesse último acordo é muito extensa, mas ao que tudo parece indicar, a decisão política está tomada. Os acordos comerciais têm uma dimensão do regionalismo versus multilateralismo – esse uma preferência como fórum das negociações comerciais do agronegócio, e aquele uma ameaça às exportações brasileiras para mercados tradicionais e para o deslocamento das exportações brasileiras em terceiros mercados (principalmente na Ásia). Os EUA defendiam o multilateralismo, mas passaram a praticar o bilateralismo (em grande parte devido ao fracasso da Rodada Doha). Havia uma última esperança: o bilateralismo levaria a acordos multilaterais, mas isso não se verificou na prática. Os EUA mantêm acordos bilaterais de livre comércio com Bahrain, Austrália, Canadá, Chile, Colômbia, Costa Rica, República Dominicana, El Salvador, Guatemala, Honduras, Israel, Jordânia, Coréia do Sul, México, Marrocos, Nicarágua, Omã, Panamá, Peru e Cingapura. O Acordo Transpacífico (TPP, Transpacific Partnership Agreedment) foi celebrado em novembro de 2011. Fazem parte Austrália, Brunei Darussalam, Chile, Malásia, Nova Zelândia, Peru, Cingapura, Vietnã e Estados Unidos; depois aderiram Canadá e México (em 2012); ambos com o devido receio de perderem as preferências de que possuíam no mercado norte-americano, outorgadas no Acordo de Livre Comércio com os EUA em 1994. O Acordo Transatlântico de Comércio e Investimento (TTIP, Transatlantic Trade and Investment Partnership), a ser celebrado 55 entre EUA e União Européia é, de longe, aquele que mais ameaça as exportações do agronegócio brasileiro em terceiros mercados (leia-se na própria União Europeia, sendo os EUA um concorrente das exportações brasileiras de cereais, grãos e oleaginosas). Entretanto, a agenda de itens a serem tratados nesse acordo é extremamente ampla. Há áreas de negociação – além do âmbito de mercadorias, tais como investimentos, propriedade intelectual, serviços – o suficiente para não se esperar resultados a curto prazo. Mas a ameaça existe e é real, devendo o Brasil acautelar-se na eventualidade desse acordo prosperar. A união dos dois grandes blocos, EUA – União Europeia, terá uma estrutura de área de livre comércio e será a maior do mundo (troca de 30% dos bens e serviços globais). Como a União Europeia é um grande importador de produtos agrícolas do Brasil e os EUA são grandes concorrentes do nosso país, essa área de livre comércio será uma pá de cal nas expectativas para a agricultura da Rodada Doha. A OMC e os países emergentes podem aguardar os resultados dessas negociações. O Brasil deve agir tempestivamente para evitar danos maiores nas exportações de soja e milho. Por enquanto, a soja e o milho brasileiro “têm um tempo” porque, em matéria de transgênicos, a União Europeia adota o princípio de não aceitar esses produtos enquanto não houver provas inequívocas que o risco à saúde humana é zero. Já os EUA adotam em relação a esses produtos a postura de riscos aceitáveis. Esse acordo tem como implicação para o Brasil o desvio de comércio – exportações brasileiras para a União Europeia serão substituídas por produtos norte-americanos. E os padrões de segurança de alimentos e de comércio serão definidos pelos dois países no acordo. A área de livre comércio está aprazada para iniciar-se em 2015. 4. Regionalismo na Ásia O Acordo Regional de Cooperação Econômica (RCPE – Regional Comprehensive Economic Partnership), lançado em novembro de 2012, teve como objetivo conciliar duas áreas de cooperação na Ásia e na Oceania. Um se refere aos acordos bilaterais dos países da Ásia com a China, Japão e Coreia do Sul; o outro é o acordo de Cooperação Econômica entre a Austrália, Nova Zelândia e Índia. Esses acordos colocam menos pressões que os casos anteriores sobre o Brasil, mas a pressão para o país alterar sua postura “contemplativa” no cenário mundial é muito grande. consolidação dos acordos em negociação. Neles, com a outorga de cotas de exportações que beneficiam os países participantes, o Brasil terá de se contentar com exportações “extra-cota” com tarifas mais elevadas. Os acordos vão beneficiar os países-membros e, por simetria, vão discriminar os que estão “fora dos blocos”, como no caso do Brasil, que enfrentará tarifas mais altas nos mercados importadores. O país tem competitividade, mas está fora dos benefícios de outorgas de cotas com tarifas mais baixas e preferência comerciais. O agronegócio é, de longe, o setor mais afetado nesse contexto dos acordos regionais. O Brasil tem tratados de livre comércio apenas com Israel, Egito e Palestina. Isso é muito pouco para um país que é a 22ª potência exportadora do mundo e não vê como expandir suas exportações do agro. O setor é grandemente prejudicado nesse quadro de referência de paralisia nas negociações comerciais. 7. As negociações Mercosul-União Europeia O início das negociações do Mercosul com a União Europeia data de 2001. Não houve avanços nessa iniciativa durante muitos anos em que os diálogos permaneceram parados. E só agora, em fevereiro de 2014, foi dado um passo na direção de se desobstruir pautas pesadas com resistências à desgravação tarifária de produtos industriais. Mesmo assim, esse passo, dado na Cúpula União Europeia – Brasil, não foi iniciativa do nosso país. Se originou de uma forte pressão exercida pelas negociações entre os EUA e a União Europeia. Caso fosse implementada aí uma área de livre comércio, poderia acarretar em desvio de comércio para o Brasil (em suas exportações agrícolas para a Europa). Foram então retomadas as negociações comerciais no âmbito dos blocos, com uma visita da presidente da República do Brasil à Europa, para se reunir com negociadores. O Brasil reagiu com muita lentidão à morosidade das negociações do Mercosul com a União Europeia. 8. Contenciosos comerciais nos mais importantes produtos de exportação do Brasil 5. O acordo da Rússia e Ucrânia Nessa seção do artigo, serão discutidos casos emblemáticos de restrições às exportações de importantes produtos de nossa pauta exportadora, bem como os danos por elas causados. O regionalismo atinge também o Leste Europeu, que é um mercado importador do Brasil (Rússia, o mais importante) e que apresenta demanda em rápido crescimento. A proposta hoje discutida na região é a formação do acordo “pan-asiático”, integrando Rússia, Ucrânia e Cazaquistão. Nesses países há uma grande área disponível para cultivos – os três possuem terras aráveis do tamanho das terras aráveis dos EUA. O Brasil enfrenta problemas em produtos individuais, como carne, algodão e açúcar, e problemas globais, no âmbito das negociações agrícolas na Rodada Doha e na Conferência de Bali. A Conferência de Bali produziu resultados positivos, e as negociações estão agora sobre as mesas. Mas falta saber o rumo das transações multilaterais em um contexto de integrações regionais e acordos bilaterais. Os países têm tecnologias biológicas (que não estão na fronteira da biologia e genética) e principalmente tecnologias mecânicas (com máquinas antigas e ineficientes) que não geram bons rendimentos. Os produtores investem muito pouco e os governos também. Mas são países com infraestrutura – e isso tem valor competitivo. Caso seja consolidado o acordo – ameaçado ultimamente pelos problemas pelos quais a Ucrânia passa – o potencial produtivo da agricultura desses países é muito elevado, principalmente no que diz respeito a oportunidades de avanços de tecnologias (exatamente onde os rendimentos são mais baixos é que há possibilidade de avanços técnicos mais impactantes). Um conjunto importante de contenciosos é relacionado com a nova Lei Agrícola dos EUA de 2014. Essa lei, como as anteriores, fazem reformas graduais para o enquadramento das políticas de apoio interno e de subsídios às exportações, e não eliminam subsídios existentes. Deverá ficar em plena vigência até 2018. 6. Acordos comerciais conduzidos pelo Brasil O Brasil faz parte de vários acordos comerciais. Na América do Sul, o Mercosul participa com 12, 1% das nossas exportações. Na América Latina, o Brasil celebrou acordos de livre comércio com a Bolívia, Chile, Colômbia, Equador e Peru, e acordos comerciais de alcance parcial com a Guiana e Suriname, Cuba e México. Parece um volume considerável de acordos. Contudo, a participação desses países/acordos nas exportações brasileiras é de apenas 6,8%. Na Ásia, no Oriente Médio e na África temos acordos de livre comércio com Israel, Palestina e Egito, e parciais com a Índia e a União Aduaneira Sul Africana (África do Sul, Botsuana, Lesoto, Suazilândia e Namíbia). Todos esses acordos somam 3,8% de nossas exportações. Esses são resultados, em suma, modestíssimos para a nossa política comercial. Uma avaliação de tudo o que aconteceu em 2013 indica que o Brasil está perdendo mercados – e perderá ainda mais com a 56 Outros contenciosos podem ser agrupados em um conjunto relacionado à União Europeia. A nova Política Agrícola Comum (PAC) foi aprovada em 2013. Como no caso dos EUA, os subsídios deverão ser reduzidos paulatinamente, mas ainda representam os gastos maiores do orçamento comunitário. Todos esses litígios dependem principalmente da retomada das negociações da OMC. Mas um ponto crucial são os contenciosos em relação aos principais produtos na pauta de exportação brasileira. É o que vamos apresentar para alguns itens importantes das nossas exportações. Carne As exportações de carne somaram 6 bilhões de dólares em 2013. Entretanto, como ocorre com muitos produtos brasileiros, o item é objeto de discriminação. China, África do Sul, Japão, Arábia Saudita, Coreia do Sul, Taiwan, Peru, Qatar, Bielorússia, Jordânia, Líbano e Chile impõem barreiras às exportações do Brasil sem as devidas justificativas. Por sua vez, o Brasil encaminhará solicitação de informações através do Comitê de Medidas Sanitárias e Fitossanitárias da OMC. 57 Os países alegam a existência da doença da “vaca louca”. De fato, foi identificada uma fêmea em um rebanho do Paraná portadora da encefalopatia espongiforme bovina (EEB), em 2010, que até o momento está superada. O que houve desta vez foi uma demora na notificação, realizada somente em 7 de dezembro de 2012. Algodão Um dos contenciosos mais complicados para o Brasil é o do algodão em uma disputa com os EUA. A maior importância desse tema decorre do fato de que o nosso país é hoje um grande exortador da fibra. O Brasil ganhou, em 2010, depois de reiteradas tentativas de chegar a um acordo em matéria de subsídios, um painel contra os EUA no algodão, tendo provado subsídio concedido nos EUA e prejuízo causado por importações de algodão norte-americano para o Brasil. Isso levou um grande número de produtores a abandonar seus cultivos e provocou ainda um nexo causal: o dano específico originado por importações nas mesmas épocas onde ambas ocorreram. Além disso, houve mais prejuízo causado pelos subsídios norte-americanos nas suas exportações, que impuseram perdas aos produtores e exportadores brasileiros, por razões de deslocamento das exportações brasileiras em terceiros mercados. Com todos esses elementos, a OMC autorizou o Brasil a retaliar os EUA, respondendo às importações de outros bens e mercadorias norteamericanas quando importadas pelo nosso país, por meio de tarifas mais altas – no montante de US$ 830 milhões. A dificuldade de levar a cabo esses direitos reside na questão de que praticamente não há retaliação em políticas comerciais entre países como EUA e Brasil; essa medida é reconhecidamente muito difícil de implementar na prática. Os EUA fizeram então uma proposta de fomentar com recursos daquele país a pesquisa de algodão no Brasil. Foram feitos alguns pagamentos mensais, mas hoje eles estão suspensos sob a alegação de restrições orçamentárias por parte dos americanos. A nova lei agrícola dos EUA contém dispositivos que, ao invés de conceder subsídios aos produtores – o que é proibido pela OMC, no seu Código de Subsídios e Medidas Compensatórias – os valores outorgados aos fazendeiros foram transformados em um seguro generoso e abrangente, o Stacked Income Protection Plan (Staks) que, como o nome indica, é um “reforço de renda” para o produtor. Um pagamento direto ao produtor é feito de forma a cobrir de 70% a 90% das perdas, caso haja um sinistro provocado por adversidades climáticas. O governo quer ainda subsidiar em 80% o prêmio a ser pago. O entendimento do Brasil (CAMEX) é de que persistem, com esse seguro, fatores que distorcem o comércio internacional. Mas essa questão não pode ser resolvida sem uma análise mais demorada. Cana de açúcar Nesse caso, o problema maior são os subsídios à produção concedidos pelo governo indiano. Esse é um subsídio condenado pela OMC, mas sobre sua acionabilidade, com decisão definitiva, será necessário analisar os compromissos de suporte interno (subsídios a políticas domésticas) que a Índia registrou nos seus compromissos na Rodada do Uruguai. por parte dos EUA, da condição de Santa Catarina como zona livre de aftosa. Mas essa é uma questão complexa porque nem o Brasil tem os mecanismos de compensação cruzada (perdas em um produto ou setor ser compensada com ganhos em outros), muito menos usou esse sistema em nossa política comercial. Há também na nova lei agrícola outros dispositivos sobre direitos autorais, patentes de medicamentos, sementes etc. Esses e outros aspectos estão sendo analisados por técnicos dos setores privado e público para um posicionamento final. É possível que a norma, no que tange a todas as exportações brasileiras, poderá produzir menos distorções que as leis agrícolas anteriores. Os pagamentos diretos aos produtores, dentro das medidas internas de suporte, que eram automaticamente concedidos, serão substituídos por dois mecanismos de proteção: um contra desastres climáticos e risco tecnológico, e outro relativo a riscos de comercialização e mercado. Os seguros contra condições climáticas adversas são importantes para os produtores norte-americanos, mas fazem com que plantem cada vez mais, seja porque a renda não fica comprometida no caso de perdas com clima, e os recursos próprios dos produtores não sofrem grandes perdas. As medidas contra a instabilidade de preços terão efeito de expansão na produção nos EUA e causará impacto nos preços e na produção em outros países do mundo. Ambos os programas-seguros irão aumentar em muito o grau de resiliência dos produtores em casos de fortes impactos de clima e preços. Dificuldade de acesso a mercados de produtos brasileiros processados Um dos fatores que mais afetam as exportações do Brasil são as barreiras tarifárias e não tarifárias impostas a produtos processados com variados níveis de valor adicionado. Nos produtos básicos, e muito mais ainda nos produtos com alto valor, deveria ter avançado alguma forma de liberalização comercial, já que uma grande parte do comércio de produtos de alto valor agregado está sujeita a restrições não tarifárias, como veremos. As barreiras não tarifárias são um obstáculo importante ao comércio para os países em desenvolvimento e precisam estar na mesa de negociações sobre libertação do comércio de produtos do agronegócio. Essas barreiras assumem várias formas e subtraem de países como o Brasil, que tem uma indústria de alimentos avançada capaz de competir com muitas nações no tocante a itens como carnes processadas e seus subprodutos. Tais barreiras podem ser muito elevadas em ambos os produtos agrícolas transformados e não transformados. Entres as principais barreiras de acesso de produtos de alto valor a todos os mercados – de países desenvolvidos e em desenvolvimento – podemos citar: • Restrições a produtos processados que utilizaram como matéria prima produtos transgênicos. • Regras de origem da UE e regras relativas à rastreabilidade; controle sobre substâncias e aditivos condenados por normas locais (em muitos países, mas as maiores restrições são as impostas pela União Europeia). • A combinação destas regras com os acordos comerciais preferenciais que se torna mais oneroso quando o grau de processamento aumenta. • Regulamentos de saúde e segurança. 9. Nova lei agrícola americana de 2014 • Esquemas de rotulagem do comércio justo e orgânico. Essa é uma lei que tem grande importância para o Brasil e merece ser discutida em detalhe. Aprovada em janeiro deste ano, carrega implicações para contenciosos entre os EUA e o Brasil. Nosso país deve solicitar à OMC o início dos procedimentos para a instalação de um painel na alegação inicial que os EUA continuam outorgando subsídios aos seus cotonicultores. Esse contencioso havia sido resolvido há quatro anos e foram feitos pagamentos compensatórios aos produtores brasileiros. • Normas ambientais, que atingem as matérias primas usadas nos produtos processados. É preciso ainda provar o dano em terceiros mercados que o Brasil sofre com esse tipo de subsídio e o nexo causal de perdas de mercados de exportação. Tão difícil assim não será: o Brasil é o maior exportador mundial de açúcar (50% das exportações mundiais). Por coincidência ou devido aos subsídios indianos, o fato é que os preços internacionais estão nos seus menores níveis há quase quatro anos. A nova lei agrícola criou outras formas de subsidiar os produtores daquele país, com um subsídio, sob a forma de um seguro, que fortalece a renda dos americanos. Essa questão toda está longe de ser resolvida (ver a seção sobre o algodão nesse trabalho). Foi feita uma análise junto aos norte-americanos no intuito de haver compensação no setor de carnes, mediante o reconhecimento, 58 • Procedimentos de importação – que se tornam barreiras disfarçadas à exportações brasileira – impostos até pelos próprios países em desenvolvimento (as operações de exportação e importação na Índia envolvem 12 processos separados). As normas são devidas e são aceitas. O que não está correto é usá-las como verdadeiras barreiras não tarifárias, que precisam ser colocadas em primeiro plano nas negociações de acesso a mercado de exportação de produtos de maior valor agregado. Hoje, os países em desenvolvimento têm uma baixa percentagem de exportações de produtos finais processados, que normalmente contam com maior valor agregado sobre produtos agrícolas primários. Por exemplo, os países em desenvolvimento respondem 59 por 91% das exportações de café cru, mas apenas 3% das exportações de café processado. O mesmo ocorre com o cacau e o chá. Esta contingência é frequentemente atribuída a países desenvolvidos que aplicam severas barreiras comerciais e tarifas sobre produtos industrializados, tanto maior quanto mais elevados os níveis de agregação de valor. Os países importam as matérias primas, tais como commodities, soja (grão, farelo e óleo), açúcar, algodão, milho, arroz e taxam as importações de processados a partir desses produtos, que têm tarifas muito baixas. Há uma verdadeira “escalada tarifária” na qual o nível das tarifas dos produtos transformados não é significativamente maior do que o nível de tarifas sobre produtos não transformados. O Japão é a única grande exceção a esse padrão geral. r outro lado, as barreiras tarifárias entre os próprios países em desenvolvimento são muito altas. Por exemplo, as tarifas de café torrado são 71% no México e 99% na Índia. Há, no entanto, pouca evidência da “escalada tarifária” sobre o comércio entre os países em desenvolvimento: as tarifas são frequentemente muito elevadas em ambos os produtos agrícolas transformados e não transformados. Não podem existir barreiras tarifárias importantes quando se trata de graus mais elevados de transformação de produtos mais complexos (como o chocolate). Estes são especialmente prevalecentes em linhas de produtos em que não há concorrência entre os países desenvolvidos e subdesenvolvidos ou em países desenvolvidos que produzem alguns ingredientes para esses produtos (por exemplo, leite e açúcar para chocolate). A experiência de reforma do comércio sugere que os benefícios da sua remoção fluirão principalmente para os países em desenvolvimento. CAPÍTULO IV THE WTO AND AGRICULTURE: OPPORTUNITIES AND CHALLENGES FOR BRAZIL Carlos A. Primo Braga1 Barreiras não tarifárias devem, portanto, ser prioridade no futuro, nas políticas comerciais e na formulação de políticas nacionais nos países pobres. Delas não há necessidade porque os mercados estabecerão os níveis de preços relativos dos produtos nacionais versus produtos importados. Em última instância, os consumidores farão a seleção dos produtos de acordo com seus gostos e preferências. Não raro os consumidores preferem produtos nacionais processados, fazendo uso de receitas ancestrais de seus próprios países. 10. Visão do futuro E o futuro? Hoje, voltam-se as vistas para uma onda de negociações e investimentos, sob uma nova perspectiva: a das cadeias de valor e não mais de bens e serviços isoladamente. A globalização tem novas regras com estudo das fragmentações nas cadeias domésticas e internacionais, que são gargalos no processo de geração de valor. Um exemplo são as tarifas sobre produtos intermediários, as dificuldades de financiamentos e investimentos em infraestrutura, políticas de intervenção dos governos nos mercados agrícolas, etc. Tudo isso conspira contra a integração total das cadeias mundiais de produtos agrícolas. Se as negociações não progredirem, há que se beneficiar dos investimentos em cadeias globais. Os investimentos em Cadeias Globais de Valor (CGV) requerem um ambiente jurídico com regras claras e estáveis, que assegurem aos investidores uma garantia de não haver quebras de contratos; uma política macroeconômica transparente e previsível; uma integração entre todos os elos das cadeias de produção até os portos de exportação; baixas tarifas (ou tarifa zero) para insumos intermediários; medidas de facilitação de comércio; redução dos trâmites burocráticos nos processos de regularização de negócios e contratos; eliminação de impostos sobre serviços essenciais à produção e o comércio externo; e mecanismos de arbitragem em controvérsias entre o setor privado e os governos. A formação de CGV atrairia investimentos no país e facilitaria as negociações, pois mercados integrados tendem a reduzir tarifas e, mais ainda, como as cadeias precisam de outros serviços, a formação da CGV propiciaria avanços em entendimentos em torno dos novos temas, como serviços, investimentos e propriedade intelectual. A falta de acordo nessas áreas fez com que as cadeias globais apresentassem grande fragmentação em elos importantes, regulamentação de muitos setores da economia que discriminavam investimentos estrangeiros, falta de reconhecimento de propriedade intelectual, marcos jurídicos nacionais que criam instabilidade jurídica, etc. A importância desse novo enfoque está sendo reconhecida pela OECD, Banco Mundial e por toda a comunidade acadêmica no Brasil e no mundo. Recente seminário no IPEA discutiu a metodologia dos cálculos das CGV. 60 1 Professor, International Political Economy, IMD and Director, The Evian Group@IMD. This paper expands upon Primo Braga (2013b, 2013c). Assistance from E. Banks is gratefully acknowledged. Errors and omissions are my responsibility. Paper prepared for the Global Agribusiness Forum Academy, 2014. 61 1. Introduction 2. Negotiations on Agriculture in the GATT Era4 The Doha Development Agenda (DDA) negotiations have “commemorated” their twelfth birthday in November 2013. Policymakers in industrialized nations seem to be both distracted (by the effects of the financial crisis) and more intrigued by preferential trade agreements (PTAs) and plurilaterals (e.g., the Trade in Services Agreement, TISA) than by the multilateral approach. The large emerging economies continue to play a wait and see attitude, ready to fight for their agenda, but unwilling (or unable) to exert positive leadership in advancing the DDA. The private sector, in turn, seems increasingly frustrated with the multilateral trade system. There is a generalized perception that WTO disciplines and modus operandi are outdated and cannot keep pace with globalization. In such an environment it is not surprising that some observers are even willing to pose the question: is the WTO worth “saving”? The General Agreement on Tariffs and Trade (GATT), negotiated in the post-World War II years, came into force in 1948 and it provided the basis for the modern multilateral trade system.5 Many analysts point out that the GATT makes no fundamental distinction in the treatment of trade in manufactured versus agricultural products. In reality, however, since its origins, the GATT has had special provisions for primary products, carving out exceptions, for example, with respect to the use of quantitative restrictions (banned for manufactured products), export subsidies and export restrictions. This is, of course, the wrong question. It confounds the WTO with its most visible activity: the ongoing round of multilateral trade negotiations (the DDA). The DDA is just the tip of the “iceberg” that encompasses all WTO functions. Even if the DDA were to fail, the WTO would continue to play an important role with respect to transparency in trade practices, monitoring and enforcement of existing multilateral rules and agreements, and dispute settlement procedures. Actually, a fact often neglected in the debate is that even amid the difficulties of the DDA, the WTO has made a major contribution to the world economy by disciplining trade protectionism and helping to avoid the possible metamorphosis of the Great Recession into a Great Depression, à la the 1930s. Moreover, the multilateral setting provides the best hope for the implementation of disciplines for agricultural trade, the subject of this paper. The 9th WTO Ministerial Conference concluded in Bali on December 7, 2013 and its results were a cause of great relief for those Members and stakeholders that still believe in the multilateral trade system. The Bali Package, put together under the leadership of the new WTO Director General (Roberto Azevêdo), is the first significant sign of movement in the long and, so far, unhappy story of the DDA2. The negotiations at the Ministerial, however, underscored not only the potential of the WTO to make a difference, but also the difficulties of getting results in a multilateral setting. As I discussed elsewhere, WTO Members and the new Director General face an uphill struggle to revitalize the organization.3 The need to dispel the impression that the DDA “coma” was terminal was in everybody’s minds in Bali. Against this background, the Bali package is an important step in the right direction. Its main pillars (the Agreement on Trade Facilitation, the decisions on agriculture, and the decisions focusing on least-developed countries, [LDCs]) are the first concrete results after twelve years of negotiations. In short, Bali will probably be remembered more as an important moment for the system (showing that the multilateral trade system still can deliver results) rather than as a trade package that will immediately impact major economic trends. In this paper, I will focus on the role of agricultural negotiations in the context of the DDA. Section 2 provides a brief summary of the history of how agricultural trade was dealt with in the multilateral trade system up to the DDA. Section 3 describes the evolution of agricultural trade negotiations in the current round. Section 4 analyses the results for agriculture in Bali. The paper concludes with a discussion of the opportunities and challenges ahead for concluding agricultural trade negotiations with special reference to Brazilian negotiating interests. Not all is doom and gloom at the multilateral level. The selection of the Brazilian WTO Ambassador Roberto Azevêdo as WTO Director General (DG) occurred in a timely and efficient manner in 2013. It may have been a ‘photo finish,’ but WTO members should be congratulated for avoiding the confrontations that often accompany these procedures. The outcome is also a testament to the “democratic” approach adopted for the selection. In the Bretton Woods institutions, for example, a candidate that was not the first choice either of the USA or the EU – as was the case of the Brazilian candidate to the DG post -- would never have been selected. For a description of the WTO selection procedures see Primo Braga (2013a). 2 3 62 See Primo Braga (2013b). Furthermore, from the very beginning, the behavior of some of the major trading nations contributed to eroding GATT disciplines for agricultural trade. In 1951, for example, the USA imposed quotas on dairy imports. Although this case led to the authorization of retaliatory measures under the GATT dispute procedures in favour of The Netherlands, it indicated that the existing flexibilities would not be enough to constrain governments to resist pressures from agricultural lobbies, leading to trade- distorting farm policies. In 1954, the USA explicitly asked for a waiver from GATT disciplines with respect to agricultural trade. The erosion of these disciplines was further promoted by the prevalence of many violations by European countries that maintained agricultural protectionist measures, under the cover of Article XII (Restrictions to Safeguard the Balance of Payments). With the Treaty of Rome (1957) and the development of the Common Agricultural Policy (CAP) in the 1960s, the thrust of the agricultural trade policy in Europe became clear: common pricing (through regulation) and Community preferences (via the imposition of variable levies) in contrast with the market-oriented GATT disciplines. As pointed out by Hudec (1975, p.201), the European Economic Community (EEC, the predecessor of the European Community, one of the basic pillars of the European Union, EU) claimed “the right to complete autonomy over agricultural trade policy.” Developing countries were significantly affected by trade restrictions on agricultural products imposed by industrialized countries, a fact that was recognized by the Haberler Report (GATT, 1958). The report was particularly critical of the use of non- tariff barriers (NTBs) and significant tariff escalation in these markets. It led to a series of additional studies analysing the problems faced by agricultural exports from developing countries, but in practice these studies and related consultations had no significant impact on the general character of agricultural policies in industrialized countries. Agriculture remained a high-profile topic in the context of both the Kennedy (1962- 1967) and the Tokyo (1972-1979) rounds of multilateral negotiations. The results, however, were limited, particularly with respect to temperate agricultural products. Conflicts between the USA and the European Communities marked this period. Although both parties often disrespected GATT disciplines, they behaved differently in the context of these negotiations. The USA, as a net agricultural exporter, usually pushed for greater trade liberalization, although with exceptions in some specific sectors. The EEC, in turn, a net agricultural importer at that time, had a more conservative approach, emphasizing the “uniqueness” of agriculture and the subordination of trade policies to farm policies objectives. The CAP was considered the cornerstone of the European integration efforts and as a consequence, non- negotiable. Japan, another major trade player, also shared the view about the “uniqueness” of the agricultural sector and couched its strategy in the context of “food security” concerns.6 It was not until the Uruguay Round (1986-1994) that a serious effort to restore disciplines for agricultural trade was implemented. To a certain extent this was only made possible by a “great bargain” between developed and developing countries in which topics like trade in services and trade-related aspects of intellectual property rights were brought into the multilateral trade system, in exchange for liberalization of agriculture and of trade in textiles and clothing (as well as further liberalization of manufactured products). 4 For details see Primo Braga and Vasconcellos (1991) that provides the basis for this section. 5 For a comprehensive review of the history of the multilateral trade system see VanGrasstek (2013). 6 The meaning of « food security » has evolved over the years. Originally, it meant availability of an adequate and stable food supply. Over time, the concept was expanded to encompass also the demand side of the equation, moving towards a comprehensive definition that included availability (domestic supply, stocks, trade), access (as influenced by income, employment, and poverty), utilization (influenced by quality of supply, availability of proper infrastructure, etc.) and stability (meaning that the physical and economic dimensions, as well as the quality considerations, were properly addressed “at all times.”) For further details see Diaz Bonilla (2013). 63 The Uruguay Round Agreement on Agriculture (AoA) established a system of disciplines structured in three main pillars: (i) import protection (market access); (ii) domestic support; and (iii) export competition. The average tariff cuts for agricultural products ranged from 36 percent for developed countries (over the 1995-2000 period) to 24 percent in the case of developing countries (to be implemented over 1995-2004). There was also agreement that the Aggregate Measurement of Support (AMS) – a concept that estimates the monetary value of government support to the agricultural sector – would be cut by 20% (1995-2000) and 13% (1995-2004) respectively, in the case of developed and developing countries. Moreover, commitments to cut the value of export subsidies by 36% (developed countries) and 24% (developing countries) were agreed upon (volume cuts were defined at 21 and 14%, respectively for developed and developing countries).7 The AoA also established the modern architecture for agricultural trade, classifying government policies into the so-called green box (measures financed by the government that do not provide price support to producers, and that caused minimal trade distortion), blue box (direct payments under production-limiting programs), and amber box (encompassing market price supports, as well as output and input subsidies, which were considered in AMS calculations). Additionally, all non-tariff measures restricting agricultural trade were abolished, although members were allowed to convert these barriers into tariff-rate quotas (with lower tariffs applying to imports below the quota on imported goods and a higher tariff to imports above the quantitative limit). The agreement also included several special-and-differential treatment (SDT) clauses designed to provide “policy-space” to developing countries in supporting their farmers (e.g., Art. 6.2 AoA). The AoA also recognized that these efforts were just the first-step in disciplining agricultural trade. Accordingly, the AoA included a provision that WTO Members should resume negotiations on agriculture by December 31, 1999. In spite of the failure of the Seattle Ministerial, agricultural negotiations were re-initiated in March 2000 under the special sessions of the WTO Committee on Agriculture as a result of the Uruguay Round built-in agenda. And with the launch of the DDA in November 2001, agriculture returned to center stage in the multilateral trade negotiations. 3. Agriculture in the DDA The DDA was launched in Doha, Qatar, at the 4th WTO Ministerial as the result of concerted effort among WTO Members to demonstrate that the multilateral system could transcend national differences. The tragic events of September 11, 2001 weighed heavily in national capitals and fostered the support for a multilateral effort, even though many countries had doubts about the concrete benefits of the Uruguay Round and were still “digesting” its implementation costs.8 Developing countries, in particular, were keen to stress that the new round should be a development round, even though there was no consensus on what exactly this would mean.9 The EU had been the main “demandeur” for a new round in the WTO era. Its emphasis was on the need to extend multilateral disciplines to new themes such as competition, investment, transparency in government procurement, and trade facilitation – the so-called Singapore issues, that had been initially tabled at the WTO Singapore Ministerial (1996). Other countries were more cautious and the compromise reached was to focus the DDA on the core negotiating topics of the WTO – agriculture, nonagricultural market access (NAMA), and services – with the decision on the inclusion of the Singapore issues being postponed to the Cancun Ministerial. The early momentum achieved in Doha, however, was not maintained. All major deadlines agreed were missed and it became clear that the goal of ending the round by the end of 2004 would not be fulfilled. The self-imposed deadline of March 31, 2003, to agree on the basics of a deal on agriculture – an issue considered by many as the deal-breaker for the round – was also missed. And as the Cancun Ministerial (September 2003) approached, it became clear that the mid-term review envisaged would be replaced by divisive confrontations. On agriculture, in particular, a new coalition of countries (the G20) was formed in August 2003. This group was a response to the limited ambition on domestic subsidy cuts, expansion of market access, and control (elimination) of export subsidies for agricultural products that the EU and the USA seemed to be converging to in bilateral discussions just before the Ministerial. At Cancun (September 2003), the G20 and other key players (the USA, EU, Japan…) could not reach a compromise. The negotiations on agriculture became even more complex with the debate on cotton, chosen by least-developed countries (LDCs) as the “poster child” of unfairness in agricultural trade. The so-called Cotton 4 (Benin, Burkina Faso, Chad, and Mali), with the support of non-governmental organizations, had initiated a campaign underlining the distortions introduced by subsidies in industrialized countries. This, in turn, further contributed to a divisive debate during the Ministerial. The failure of the Cancun Ministerial in advancing the DDA agenda led to a period of recriminations among all parties involved. By early 2004, however, a new effort was made to reanimate the negotiations as there was growing recognition that if negotiating frameworks could not be agreed upon in the near future, the DDA would be in serious trouble. By July 2004, the WTO General Council made a final push to achieve consensus and a deal was reached in the early hours of the 1st of August. Frameworks to advance the negotiations on agriculture and NAMA, were agreed upon, along with a series of recommendations concerning services and development-related issues (including cotton). Further to this, a decision was made to start concrete negotiations on trade facilitation, while the other three Singapore issues were dropped from the DDA. These agreements became known as the July package and paved the way for additional efforts on the road to the Hong Kong Ministerial (December 2005). The July package laid the foundations for future reform of global agricultural trade. It called for the elimination of all types of export subsidies, for the substantial reduction of trade-distorting domestic support, and for market access improvements through a combination of tariff-quota expansion and tariff reductions (with deeper cuts in higher tariffs). At the same time, it established that cotton would be dealt with as a priority in the context of the agricultural negotiations. The failure of the Seattle Ministerial (1999) was also a vivid memory and an incentive to demonstrate that consensus could be reached for new multilateral initiatives. The parallel with Bali – as a response to the weak results of the two previous Geneva Ministerials – is worth noting. 8 7 64 See USDA (2001). 9 See Primo Braga and Grainger-Jones (2005) for further details 65 As usual, the “devil” was in the details. At the Hong Kong Ministerial (December 2005) an agreement was reached on the future elimination of export subsidies, however, progress was stalled on the other two pillars (market access and trade- distorting domestic support) of the agricultural negotiations. Work on the three pillars continued after Hong Kong and by 2006 a series of reference papers and a new modalities framework for the agricultural negotiations had been produced. The modalities paper would go through several revisions leading to the December 2008 (Rev. 4) version.10 In reality, however, the prospect of a swift conclusion of the round had already been killed by the collapse of the July 2008 miniMinisterial.11 Agriculture again played a critical role in this process. Disagreements concerning how best to establish a Special Safeguard Mechanism (SSM) for agricultural trade, became one of the main reasons for the collapse of the negotiations. The mechanics of the SSM were hotly debated with net importing developing countries arguing that it was a necessary mechanism to defend farmers from major a decline in import prices and/or surges in imports. Exporters, in turn, were concerned that it could be used for protectionist purposes and argued that there was no need for such a special “safety valve” to the extent that most developing countries would not face major reductions of tariff bindings, in view of expected provisions to be applied to special products critical for their food safety. In addition, as discussed in Grant and Meilke (2011), there was no consensus if the SSM should be developed as a framework to deal explicitly with eventual market disruptions associated with the DDA liberalization or more broadly with any type of market disruption. Doubts about the economic efficiency of the mechanism where also raised by several authors – e.g., Hertel, Martin and Leister (2010) – pointing out that they could not only increase price volatility, but also destabilize domestic prices leading to the unintended consequences of rising prices and negative welfare implications for poor farmers who are often net buyers of food. As a consequence of the impasse in 2008, the DDA entered a period of suspended animation. The usual blame game followed and although there were different views on which countries and topics were responsible for the failure, the consensus was that the USA and India were the countries furthest apart in their negotiating positions (VanGrasstek, 2013), and the debate on the SSM was a key factor in this context. The DDA “coma” and the lack of progress in the Geneva 2011 Ministerial led to growing concerns about the systemic implications of the stalled negotiations. By 2013, many WTO Ambassadors were ready to acknowledge that the fear-factor was creating incentives for a make-or-break Ministerial in Bali. In preparing for the Ministerial, the new WTO Director General (Roberto Azevêdo) decided to take a courageous stance, arguing that either a Bali package would be agreed upon or that it was time to take a serious look at the future of the multilateral trade system and of the DDA, in particular. He also argued that Bali should not become a negotiating Ministerial and tried to secure an agreement on the key parameters of the package in Geneva, in advance of the meeting. By November 26, 2013, however, the Director General noted that even though significant negotiations had occurred and the negotiating package was stable, the Membership had failed to reach consensus.12 As a consequence, too many technical issues were still in “brackets,” requiring additional negotiations in Bali - not a good omen for the Ministerial. debate was the question of how to treat food-related safety nets in developing countries. The G33 wanted food stocks acquired at administered prices (often entailing a subsidy to domestic producers) not to be included in the aggregate measure of support (AMS) calculations which discipline the level of support allowed. In the case of India, this was a key objective given the potential implications of multilateral disciplines for its own National Food Security Act (2013). In implementing the Act, India may go beyond agreed limits on trade-distorting subsidies. On the other side of the table, many countries expressed concerns that food reserves built under food-security programs could be dumped in international markets, further distorting agricultural trade. Moreover, it was argued that the exception could erode the credibility of the multilateral Agreement on Agriculture. The hard bargaining that ensued finally led to a compromise whereby Members agreed that they would refrain from using the WTO’s Dispute Settlement Mechanism “in relation to support provided for traditional staple food crops in pursuance of public stockholding programmes for food security purposes” – in other words an implicit Peace Clause – while negotiating a permanent solution. This is not a “carte blanche” for the implementation of new trade-distorting programs since the decision only applies to those programs already in existence by the date of the decision, and the notification/transparency requirements are strict. Moreover, an implicit deadline remains – contrary to India’s goal of achieving a permanent exemption – since the declaration states that the related work program should be concluded no later than the 11th Ministerial Conference (i.e., 2017). It does, however, give space for the Government of India to declare “victory” in communicating the outcome to its domestic constituency. Some additional agreements were reached in Bali in the context of the agricultural negotiations. These included: the decision to expand the list of domestic support measures under the green box to encompass land reform and rural livelihood security programs as “general services”; an understanding on the administration of TRQs with a view to tighten the disciplines for the use of these import licensing procedures; reaffirmation of the commitment to eliminate export subsidies and export measures with similar effect; and reaffirmation of the commitment to address distortions affecting trade in cotton “ambitiously, expeditiously and specifically” within the agricultural negotiations.13 As pointed out by Desta (2013), it is ironic that in order to achieve an agreement on the Bali package (and its main achievement: the Trade Facilitation Agreement), negotiators had to accept a compromise in agriculture that from a trade liberalization pointof-view is a step backwards, as illustrated by the peace clause with respect to domestic support measures. The only modest liberalizing decision adopted concerns the new TRQ procedures. One could rationalize this outcome as an attempt to promote a more level playing field with respect to the ability of developing Members to explore loopholes in the AoA vis-à-vis the flexibilities enjoyed by developed Members in the original architecture of the AoA. This, however, does not bode well for substantive and rapid progress in the work program post-Bali concerning agriculture, as discussed in the next section. 5. The Road Ahead The shifting coalitions involved in agricultural trade negotiations in the DDA provide a wealth of material for analysts interested in game theory. It is beyond the scope of this article to review all the details of the positions taken by different actors over the years.16 In this concluding section, I will only focus on some aspects of the role that Brazil has played in the agricultural 4. Bali: Food security as a deal breaker negotiations and related coalitions. In Bali, the odds of success seemed to drop even lower when in the second day of the Ministerial, the Indian Minister of Commerce & Industry (Anand Sharma) made a strong statement arguing that food security was non-negotiable. Positioning itself as the leader for the G33 coalition – a group of 46 WTO Members that have large populations of smallholder farmers – India argued that unless developing countries were granted more flexibility for their food purchasing programs, there would be no deal. In the last few decades, Brazil has become an agricultural superpower, reflecting its comparative advantage in terms of arable land (the fourth largest endowment in the world), favorable weather conditions and access to water, coupled with improved human resources and technology. Although agriculture accounts for just 6.5% of Brazil’s GDP, it employs roughly 17% of its labor force (OECD, 2013). Moreover, the agribusiness sector as a whole (including production, processing, and distribution) accounts roughly for 25% of the Brazilian economy and for 32% of its exports. By adopting a principled position, India put in motion a “game of chicken” that almost doomed the Ministerial. At the core of the 10 See WTO (2008). 11 For a detailed discussion of the 2008 mini-Ministerial see VanGrasstek (2013). 12 66 For a description of the evolution of the negotiations pre-Bali see Azevêdo (2014). 13 See WTO (2013) 14 See VanGrasstek (2013) and Michalopoulos (2014) for a review of the participation of developing countries in the negotiations. 67 Since 1990, the average agricultural productivity in grains (including production of cotton, rice, beans, soybeans, wheat, corn, peanuts, sorghum) has increased by more than 100%, and a dramatic expansion of production has occurred also in the production of sugar cane and ethanol, as well as meats. Brazil nowadays is a leading exporter/producer of not only coffee and sugar, but also orange juice, soy complex, broiler chickens, beef, corn, and pork. With more than 100 million ha of additional available arable land (excluding rain forest and other conservation areas), many analysts predict that Brazil will further increase its strong position in global agricultural trade.15 As argued in Boonekamp (2014), an effort to simplify the negotiating framework and to build upon the “Bali spirit” to achieve practical results is worth exploring. The reality, however, is that an “early harvest” focusing on agriculture is unlikely to be agreed upon in the near future. In short, the outcome of the agricultural negotiations will inevitably be linked to bargains involving results in the negotiations on NAMA and services. In this context, time is not on Brazil’s side since its ability to engineer a protrade outcome in agriculture will tend to be further eroded by growing food security concerns in key developing nations. It is not surprising then that traditionally, Brazil has adopted offensive positions in agricultural trade in the multilateral context – in contrast with defensive positions in NAMA and services. Brazil was a member of the Cairns Group during the Uruguay Round (a North-South coalition of self-identified non-subsidizing agricultural producers with offensive negotiating interests) and later played a key role in the formation of the G20, a group composed only of developing countries that was formed in reaction to the proposal on agricultural trade put together by the USA and the EU in 2003. The G20, however, encompasses countries with divergent negotiating interests in agriculture. As long as the G20 was able to focus on distortions introduced by developed countries in terms of subsidies and market access restrictions, there were enough common interests to maintain the coalition operational. The moment, however, that the negotiations began to address policy flexibilities in developing countries – as the ones that the SSM would generate – the alliance between Brazil (and other Latin American exporters in the G20) and those countries that had defensive interests -- in particular, China and India – became unstable. In Bali, Brazilian negotiators decided to adopt a conciliatory position given the inflexibility of India and the support of China and Indonesia - two other key members of the G20 - to emphasize food security issues in the negotiations. It can be argued that the risks for Brazilian agribusiness interests are limited since the focus of the related programs in these countries are on products such as rice and wheat, commodities in which Brazil does not have major export interests.16 A more fundamental issue, however, concerns the space for significant liberalization outcomes in agriculture as a result of the DDA negotiations, a major strategic objective for Brazil. The reality is that this space is shrinking, not only in view of the difficulties in agreeing on effective modalities for negotiations, but also because agricultural trade and production has been going through structural transformations since the DDA began. The AoA that emerged from the Uruguay Round and the thrust of the initial negotiations under the DDA focused on a policy environment in which import protection and export subsidies from developed countries put downward pressure on international prices of commodities and created disincentives for farmers in developing countries. As a consequence, the negotiations in the DDA focused on the development of complex modalities that would strengthen disciplines, particularly, for developed countries while adding flexibilities for developing countries, since these argued that the AoA was unbalanced, in terms of providing flexibilities to bypass the rules mainly to developed countries. The current policy environment for agricultural trade, however, has shifted in a significant manner in contrast with the one that prevailed in the late 1990s. As the price of commodities increased in the 2000s and food prices reached new peaks, reflecting crop failures, changes in diet in major developing economies, and the impact of biofuel subsidies, policy makers have had to deal increasingly with a global environment characterized by supply constraints.17 As a consequence, demands for policy space to protect consumers in net food importing countries have increased. This does not bode well for a negotiating process that is still focused on the distortions introduced by industrialized countries in the past. It is worth noting that support levels in developed countries remain far greater than those provided in developing countries. But it is also true that several developing countries such as China, India, Indonesia, Russia, and Turkey have significantly increased their subsidies to farmers since the beginning of the DDA negotiations.18 These developments will further constrain the opportunities for Brazil to nurture substantive coalitions of pro-trade countries in the context of the agricultural negotiations. 15 For a discussion of the synergies between Brazil and China in this area see Primo Braga and Lehmann (2014). 16 See, for example, Rios and Panzini (2014). 17 See, for example, Meyer and Schmidhuber (2013). 18 See Bureau and Jean (2013) and OECD (2013). 68 69 6. References Azevêdo, R., 2014, “A OMC e a Conferência de Bli,” Política Externa 22(3). 9-20. Boonekamp, C., 2014, “The WTO and Food Security,” paper presented at the Food Security and Trade Conference, National University of Singapore, processed. Bureau, J.C. and S. Jean, 2013, “Do Yesterday’s Disciplines Fit Today’s Farm Trade?” in ICTSD and WEF, Agriculture and Food Security Group: Proposals and Analysis, The E15 Initiative. Bali: ICTSD/WEF. Desta, M.G., 2013, “The WTO Negotiations on Agriculture: What Next After Bali?” in S.J. Evenett and A. Jara, eds., Building on Bali: A Work Programme for the WTO. London: CEPR/A VoxEU.org eBook. Diaz Bonilla, E., 2013, “Agricultural Trade and Food Security: Some Thoughts about a Continuous Debate,” in ICTSD and WEF, Agriculture and Food Security Group: Proposals and Analysis, The E15 Initiative. Bali: ICTSD/WEF. CAPÍTULO V ANÁLISE DOS IMPACTOS DOS ESPECULADORES NOS RETORNOS DOS PREÇOS FUTUROS DAS PRINCIPAIS COMMODITIES AGRÍCOLAS EXPORTADAS PELO BRASIL GATT, 1958, Trends in International Trade: Report by a Panel of Experts. Geneva: GATT. Grant, J. and K. Meilke, 2011, “The Special Safeguard Mechanism: Previous Studies and Present Outlook,” in W. Martin and A. Mattoo, eds., Unfinished Business? The WTO’s Doha Agenda. Washington, D.C.: The World Bank. Hertel, T.W., W. Martin, and A.M. Leister, 2010, “Potential implications of the special safeguard mechanism in the World Trade Organization: the case of wheat,” World Bank Economic Review 24 (2): 1-30. Hudec, R.E., 1975, The GATT Legal System and World Trade Diplomacy. New York: Praeger. Marina Campanelli Romeu (FGV-EAESP), Hsia Hua Sheng (FGVEAESP) e Emerson Fernandes Marçal (FGV-EESP)* Meyer, S. and J. Schmidhuber, 2013, “Has the Treadmill Changed Direction?” in ICTSD and WEF, Agriculture and Food Security Group: Proposals and Analysis, The E15 Initiative. Bali: ICTSD/WEF. Michalopooulos, C., 2014, Emerging Powers in the WTO: Developing Countries and Trade in the 21st Century. New York: Palgrave Macmillan. OECD, 2013, Agricultural Policy Monitoring and Evaluation. Paris: OECD. Primo Braga, C.A., and G.M. Vasconcellos, 1991, “Agricultural Trade, the GATT and LDCs,” in D. Greenway et al., eds., Global Protectionism. London: Macmillan. Primo Braga, C.A. and E. Grainger Jones, 2006, “The Multilateral Trading System: Mid-Flight Turbulence or Systems Failure?” in R.S. Newfarmer, ed., Trade, Doha, and Development: A Window into the Issues. Washington, DC: World Bank, 2006 Primo Braga, C.A., 2013a, “The WTO Leadership Conundrum,” IMD Professor Reacts http://www.imd.org/news/The-WTOLeadership-Conundrum.cfm Primo Braga, C.A., 2013b, “WTO: The fight for Relevance,” IMD Tomorrow’s Challenge http://www.imd.org/research/ challenges/TC045-13-wto-the-fight-for-relevance-carlos- primo-braga.cfm Primo Braga, C.A., 2013c, “The WTO Bali Package,” IMD Tomorrow’s Challenge http://www.imd.org/research/challenges/TC095-13-wto-bali-package-carlos-braga.cfm Primo Braga, C.A. and J.P. Lehmann, 2014, “Brasil e China: Complementaridade e Competição,” Política Externa, forthcoming. Rios, S.P. and F.S. Panzini, 2014, “O Pacote de Bali: implicações para a política comercial brasileira, » Breves CINDES (March). USDA, 2001, “The Road Ahead: Agricultural Poilicy Reform at the WTO,” Agricultural Economic Report No. 797. VanGrasstek, C., 2013, The History and Future of the World Trade Organization. Geneva: WTO. WTO, 2008, TN/AG/W/4/rev.4, 6 December. WTO, 2013, The Bali Ministerial Declaration, WT/MIN(13)/DEC. 70 Mariana Campanelli Romeu é especialista em estruturação de derivativos de moedas, juros e commodities e em produtos de tesouraria de um banco privado. Anteriormente atuou na área de vendas, sendo responsável pela comercialização e precificação destes produtos. Foi Trainee do Banco ABN AMRO. Formada em Administração de Empresas pela FEA/USP e mestre em finanças pela EAESP/FGV-SPHsia Hua Sheng ( 夏华声) é especialista em Finanças Corporativas, em particular, Tesouraria, Gestão de Riscos, Avaliação de Empresas e de Investimento. É economista pela Universidade de São Paulo (FEA-USP), Doutor e Mestre em Administração com concentração em Finanças pela Fundação Getulio Vargas (FGV-EAESP) e foi Visiting Scholar em New York University (NYU). Emerson Fernandes Marçal é economista formado pela Universidade de São Paulo (1994) e Mestre em Ciências Econômicas pela Universidade Estadual de Campinas (1998) e Doutor em Economia pela Universidade de São Paulo (2004). Coordenador do Centros de Macroeconomia Aplicada da FGV-EESP. Tem experiência na área de Finanças e Macroeconomia Aplicada, com ênfase em Métodos Quantitativos e Análise de Séries de Tempo. 71 Resumo 2. Revisão da Literatura Nos últimos anos, a participação dos especuladores (hedge funds, fundos indexados a commodities e outros agentes financeiros) no mercado de derivativos de commodities aumentou. Este trabalho avalia se a posição destes não-hedgers apresenta uma relação de precedência temporal (no sentido de Granger causa) com os retornos dos preços futuros das principais commodities agrícolas exportadas pelo Brasil (açúcar, café, soja, milho). Com base nos dados disponibilizados pelo relatório Supplemental COT (Commitments of Traders) e o relatório DCOT (Disaggregated Commitments of Traders Report), divulgado pela CFTC (U.S.Commodity Futures Trading Commission) foi aplicado o teste de causalidade de Granger para estas commodities. Com os resultados observados não se pode concluir a existência de relação de precedência temporal entre a posição dos especuladores e os retornos dos preços futuros das respectivas commodities. 2.1. Há impacto da posição dos especuladores no preço futuro e no retorno Os estudos que sustentam a hipótese de que há impacto da posição dos especuladores no retorno dos preços futuros das commodities serão apresentados a seguir. Na revisão da literatura existente sobre o tema, Gilbert (2009), Gilbert e Pfuderer (2012) e Masters e White (2008) representa os defensores desta vertente. Abstract Masters e White (2008) apontaram que a quantidade de dólares que destinados para os futuros de commodities foi responsável por uma bolha nos preços agrícolas entre 2006 a 2008. Os autores mostraram que nos cinco anos, de 2003 a 1 de julho de 2008, o volume de recursos financeiros direcionados para as, commodities cresceu 25 vezes de 13 bilhões de dólares para 317 bilhões, enquanto os preços das commodities (adotou como referencia o S&P GSCI Spot Price Index) no período triplicou. Assim, a maior demanda por futuros de commodities por parte destes investimentos foi a causa da alta dos preços e não apenas os fatores econômicos. O trabalho mostra que não houve choque de demanda e oferta no período que pudesse justificar tamanha variação. Recently, the presence of speculators (hedge funds, commodity indexed funds and other financial vehicles) on commodity derivatives market has increased. This study analyses if the position of those non-hedgers presents Granger causality with the returns on future prices of major agricultural commodities exported by Brazil (sugar, coffee, soybeans and corn). A Granger causality test was applied for each commodity based on data provided by the Supplemental COT (Commitments of Traders Report) and DCOT (Disaggregated Commitments of Traders Report), both published by the CFTC (U. S. Commodity Futures Trading Commission). With the observed results this is not possible to conclude the existence of temporal precedence relation between the position of speculators and the returns of future prices of each commodity. Gilbert (2010) também encontrou bolhas em sete dos nove mercados estudado, embora a bolha seja menor no mercado agrícola comparado com o setor energia e metais não ferrosos. O autor construiu um índice de fundo de investimento em commodities nos mercados de futuros usando as posições dos CIT em 12 mercados agrícolas (adotou todas as commodities disponibilizadas pela CFTC). Ele aplicou o teste de causalidade de Granger para avaliar se as mudanças neste índice poderiam ajudar a prever retornos em cada um dos sete mercados nos quais avaliou a existência de bolhas. Os resultados indicam uma relação significativa entre a atividade dos fundos de índice e os retornos nos mercados de petróleo bruto, alumínio e cobre. Foi estimado que o impacto máximo de fundos de índice nesses mercados é um aumento de preço de 15%. 1. Introdução Gilbert (2009) ressalta que a alta nos preços das commodities que são, em sua maioria, cotadas em dólares americanos no período de 2006 a 2008 não pode ser explicada somente pela perda do valor do dólar frente às demais moedas. A alta dos preços tem fatores fundamentais tais como crescimento da China (principalmente no caso das commodities metálicas e as relacionadas à energia) e a demanda por biocombustível (agrícolas). Em um estudo posterior Gilbert e Pfuderer (2012) também encontraram evidencias que a posição dos CIT impactam os mercados com menor liquidez, como óleo de soja, gado, porco. No entanto, este impacto não pode ser detectado e mensurado usando apenas pelo teste de Granger, apontando que para isso seria necessária uma análise multivariada considerando outros aspectos macroeconômicos. Palavras chaves: commodities agrícolas, especuladores, preço futuro. O debate sobre o impacto dos especuladores na formação do preço futuro das commodities começou em 2008 com Masters (2008) relatando ao Senado americano que os investidores institucionais, com quase 30 trilhões de dólares em ativos sob gestão elegeram as commodities como uma classe de ativo. Masters (2008) afirmou que os recursos alocados em índices que replicam os preços de commodities (CIT), denominados no presente trabalho como CIT, da sigla em inglês Commoditiy Index Traders, cresceram de 13 bilhões de dólares em 2003 para 317 bilhões em julho de 2008 e no mesmo período os preços dos 25 produtos que compõe esses índices subiram uma média de mais de 200%. Conclui o seu discurso sugerindo que o congresso deveria impor limites ao mercado. A partir daí, diversos autores como Stoll e Whaley (2010), Sanders e Irwin (2011), Shanmugam e Armah (2012), Irwin, Sanders e Merrin (2009), Gilbert (2009), Power e Turvey (2011) começaram a estudar a interferência da posição dos índices de commodities, dos hedge funds e de especuladores na formação do preço futuro de commodities, sendo que alguns autores testaram ainda se os retornos dos preços futuros levam ao aumento das posições dos especuladores. Apesar da quantidade de trabalhos já publicados ainda não há um consenso entre os estudos, pois os resultados são divergentes e pode-se constatar que há duas vertentes: (i) uma maioria que constatou que não há impacto, ou impacto pouco significativo; e (ii) uma minoria que afirma que há impacto. Este artigo também investiga se há alguma relação entre as posições dos especuladores de commodities agrícolas, sejam eles, hedge funds, fundos de investimento, swap dealers e os retornos dos preços futuros. Por meio da base disponibilizada pela CFTC (U.S. Commodity Futures Trading Commission), foi aplicado o teste de Granger para avaliar duas hipóteses: (i) se há uma relação de precedência temporal (no sentido de Granger) entre a posição dos especuladores e os retornos dos preços futuros, (ii) se os retornos dos preços futuros apresentam uma relação de precedência temporal (no sentido de Granger) com as posições destes traders. As commodities agrícolas avaliadas são as de maior destaque na pauta de exportação brasileira, conforme MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR (2013): soja, açúcar, milho e café, no período de junho de 2006 até setembro de 2013. Espera-se contribuir para o entendimento do papel da posição dos especuladores e a formação do preço futuro, sob a ótica das referidas commodities agrícolas. 2.2 Não há impacto da posição dos especuladores no preço futuro e no retorno Por outro lado, encontramos os trabalhos que defendem a hipótese de que a posição dos especuladores não impacta o retorno dos preços futuros. Ao analisar os contratos futuros de milho, soja, óleo de soja, trigo, algodão, café açúcar, cacau, óleo, gás natural, gado, porco entre junho de 2006 a dezembro 2009, Sanders e Irwin (2011) testaram se os fundos de índice são especuladores responsáveis por bolhas nos preços futuros de commodities. Os autores encontraram (i) no mercado de commodities como um sistema, não há evidência que as posições dos swap dealers impactam o retorno do mercado, rejeitando, assim, a hipótese nula de que estas posições não resultam em retornos, portanto não há relações entre preço e estas posições; (ii) as posições compradas líquidas resultam em uma volatilidade menor. No entanto, ao analisar individualmente as commodities e não a classe de ativos como um todo, para soja, cacau e gado não foi rejeitada a hipótese nula. Estes últimos autores também compararam o retorno com a volatilidade realizada e a implícita, bem como construíram um modelo para avaliar se todas as commodities da amostra poderiam ser consideradas um sistema. Cabe notar que diferentemente dos outros estudos sobre especuladores no mercados futuros, Sanders e Irwin (2011) adotaram a posição dos Swap dealers da base DCOT (Disaggregated Commitments of Traders Report) da CFTC. Os autores explicam que as instituições direcionam seus investimentos para os “managed funds” ou “swap dealers” (mercado de balcão). Os swap dealers em geral compram os contratos futuros para hedgear (proteger) sua exposição, uma vez que estão vendidos em commodities e portanto a sua posição de contratos são uma boa proxy da posição dos CIT. Stoll e Whaley (2010) analisaram doze commodities agrícolas de janeiro de 2006 a junho de 2009 e concluíram que para todas, exceto o algodão, os fundos indexados a commodities (que adotam posição comprada com o intuito de replicar seu benchmark) não impactam na formação do preço futuro. 72 73 Usando o modelo GARCH nos dados da base da CFTC de 2005 a 2006 de soja, gado (live cattle), trigo e milho, Power e Turvey (2011) também concluíram, que as posições dos fundos que replicam índices de commodities não impactam a volatilidade do preços das commodities que são estocáveis (grãos e óleo) relatando uma pequena evidência em não estocáveis (como carnes). Outra metodologia foi adotada por Sanders e Irwin (2010) que usaram testes transversais (cross sectional) para avaliar se o tamanho relativo das posições de fundos de índice poderia estar correlacionado com os retornos subsequentes em todos os mercados, mas suas conclusões apontam que não há relação. Irwin, Sanders e Merrin (2009) atribuem os fatores econômicos como explicações mais convincentes para os movimentos de preços das commodities. A demanda da Índia e da China e de outros países em desenvolvimento, o nivelamento da produção e a política monetária americana impulsionaram o preço do petróleo. Os preços dos grãos também foram impactados pela política monetária americana, fatores climáticos e o uso dos grãos para a produção de biocombustível. No entanto, no mesmo ano, estes fatores que estimularam a demanda foram reduzidos com a recessão mundial e os preços das commodities caíram. Como é difícil distinguir nas avaliações os fatores fundamentais (oferta e demanda), os especuladores foram muitas vezes bodes expiatórios das variações dos preços das commodities. É importante ressaltar que o vencimento dos contratos analisados ocorrem até o último dia do mês e não são utilizados contratos nos meses de vencimento. A base de dados dos preços foi coletada no sistema Bloomberg. Sanders e Irwin (2011) utilizaram a posição de swap dealers da base DCOT enquanto o estudo de Stoll e Whaley (2010) adotou a posição de CIT da base COT. Este trabalho adotou as duas bases em um mesmo período para comparar os resultados. Os artigos de Stoll e Whaley (2010), Sanders e Irwin (2011), Shanmugam e Armah (2012), Irwin, Sanders e Merrin (2009) ressaltam que ao analisar várias commodities conjuntamente os CIT não podem ser considerados generalizados como especuladores. No entanto, o que não é conhecido com qualquer grau de certeza é qual é a motivação real de investidores em fundos de índice de commodities. Inicialmente, é preciso verificar se as variáveis são estacionárias, ou seja, não apresentam uma raiz unitária. Para isso, é aplicado o Teste ADF (Dickey-Fuller Augmented) cuja hipótese nula é que a série contém raiz unitária, enquanto a hipótese alternativa é que a série não contém a raiz unitária. Quando foi encontrada a presença de uma raiz unitária, foi calculada a primeira diferença de forma a ter uma variável estacionária. Por fim, Sanders e Irwin (2013) avaliaram o trabalho de Masters (2008), que denominaram como hipótese de Masters, criticando como foi feito o calculo (algoritmo) da posição de CIT, pois seus números desviam em relação aos dados da CFTC. No caso do petróleo, Sanders e Irwin (2013) estimaram o percentual do erro médio absoluto de 26%. O algoritmo de Masters estima que as posições de índice em petróleo bruto WTI aumentaram 152.000 contratos, enquanto o relatório da CFTC mostra que as posições Em seguida, foi estimado um modelo Vetor Auto Regressivo (VAR) para identificar quantas defasagens (lags) deveriam ser adotadas no Teste de causalidade de Granger. De forma conservadora, foi escolhido, entre os testes, LR (Sequential Modified Likelihood Ratio), FPE (Final Prediction Test), AIC (Akaike Information Criterion), SC (Schwarz Akaike Information Criterion) e HQ (Hannan- Quinn Information Criterion) o que apresentou o maior número de defasagens (lags). Gujarati (1995) alerta para o fato que o número de defasagens é muito sensível no teste de Granger. 3. Amostra e Metodologia É muito importante ressaltar que o teste de Granger é de precedência temporal e não refere a uma relação de causa e efeito. O modelo que Granger utiliza é o VAR: caíram em 47.000 contratos. Assim, para Sanders e Irwin (2013) o erro foi de 232 mil contratos. 3.1. Base de dados Os relatórios COT (Commitments of Traders) divulgado pela CFTC (Commodity Futures Trading Commission) fornecem dados dos contratos em aberto a cada terça-feira nos quais vinte ou mais traders possuem posições iguais ou acima dos níveis de reporte estabelecido pela CFTC. A escolha de uma base de dados internacional ocorreu em função da baixíssima liquidez existente nos contratos agrícolas negociados na BMF Bovespa. Silveira (2008) relatou que apenas menos que 1% do volume total de contratos negociados nesta bolsa são agrícolas. O período avaliado foi de 13 de julho de 2006 (a partir de quando os dados da base DCOT estão disponibilizados) até 24 de setembro de 2013, com periodicidade semanal, totalizando 381 observações para cada commodity (açúcar, café, soja e milho). É importante observar que o presente artigo adotou tanto a base DCOT usada por Sanders e Irwin (2011) quanto à base COT Supplemental da CFTC, adotada por Stoll e Whaley (2010) para comparar os resultados, além de estender o período avaliado. 3.2. Método Foi adotada a mesma metodologia usada por Sanders, Boris e Manfredo (2004), isto é aplicar o teste de Granger para avaliar se há alguma relação de precedência entre posição e retorno. O software Eviews foi usado para calcular as equações de Granger e o Gretl para o teste de White para testar as seguintes hipóteses: Hipótese nula: Os retornos dos preços dos contratos futuros não tem precedência temporal (isto é, não causam no sentido de Granger) as posições dos especuladores. Hipótese alternativa: As posições dos especuladores tem precedência temporal (isto é, causam no sentido de Granger) os retornos dos preços dos contratos futuros. A variável “l” da equação acima se refere ao número de defasagens (lags). Para todos os pares da série (x,y) e o Eviews mostra o Teste F para as duas hipóteses: Em seguida, foi feito o Teste White para identificar a presença de heteroscedasticidade nos resíduos das equações, quando as variâncias de x e y não são iguais para todas as observações, em função da grande dispersão dos dados. Sua hipótese nula é que há homocedasticidade no resíduo da regressão do VAR. Caso haja heteroscedasticidade e a hipótese nula de Granger não tenha sido rejeitada, aplicou-se a correção de White para realizar o teste de causalidade de Granger. 4. Análise dos resultados O primeiro teste realizado foi o ADF para verificar se as variáveis são estacionárias. As posições dos swap dealers são estacionárias apenas em primeira diferença enquanto o retorno e as posições CIT são estacionárias em nível. Os retornos semanais (Rt) foram calculados com base nos preços (P) dos contratos futuros mais próximos, ajustado pelos contratos de rolagem, conforme proposto por Sanders e Irwin (2011): 74 75 A tabela 1 a seguir apresenta uma síntese dos resultados obtidos no teste de Granger calculado com o número de defasagens (lags) determinado pelo teste VAR. Tabela 1: Resultados do teste de Granger Os resultados acima precisam ser avaliados com cautela, pois ao rodar o teste de White, cujos resultados são apresentados na Tabela 2, identificou-se a presença de heteroscedasticidade, quando as variâncias de x e y não são iguais para todas as observações, em função da grande dispersão dos dados. Considerando os resultados dos testes de Granger e de White conjuntamente, calculou-se o Mínimo Quadrado Ordinário, com o software Gretls, apenas para as equações que foram rejeitadas em Granger e que apresentaram heteroscedasticidade. Seus resultados são apresentados na tabela a seguir: Legenda: LR (Sequential Modified Likelihood Ratio), FPE (Final Prediction Test), AIC (Akaike Information Criterion), SC (Schwarz Akaike Information Criterion) e HQ (Hannan- Quinn Information Criterion) As hipóteses rejeitadas com um nível de significância de 5% foram: Açúcar: A posição do swap dealers não Granger-causa o retorno Milho: O retorno não Granger-causa a posição do CIT Soja: A posição do swap dealers não Granger-causa o retorno Vale ressaltar que o café foi a única commoditiy em que todas as hipóteses estudas não foram rejeitadas. Assim, ao avaliar todas as commodities conjuntamente, pode-se perceber que não há um padrão, quando se rejeita comparando a base COT Supplemental (que são os CIT) e a base DCOT (que são os swap dealers). Além disso, as hipóteses que são rejeitadas não são as mesmas rejeitadas por Sanders e Irwin (2011). Rejeita-se em relação ao milho que o retorno não Granger-causa a posição do CIT, hipótese que também foi rejeitada por Shanmugam e Armah (2012). Vale notar que estes autores o aplicam o teste de Granger no preço e não no retorno, como neste trabalho. De forma análoga a Sanders, Irwin e Merrin (2009), na soja, a hipótese que a posição do swap dealers não Granger-causa o retorno, foi rejeitada. No açúcar, a hipótese de que posição do swap dealers não Granger-causa o retorno não foi rejeitada, sendo que este resultado não foi relatado por nenhum dos estudos pesquisados. 76 Ao comparar os resultados acima com o teste de Granger, passou-se aceitar as hipóteses acima. Desta forma, no presente trabalho a única hipótese nula que foi rejeitada foi que a posição do swap dealers não tem precedência temporal (não Granger causa) o retorno para a soja. A tabela 4 compara os resultados finais do presente estudo com Sanders e Irwin (2011) e Stoll e Whaley (2010). Deve-se observar com cautela tais resultados pois foi aplicado um teste de White a mais, com o intuito de ser mais criterioso. Para o açúcar, café e milho os resultados não apresentam diferenças. Desta forma, ao expandir o tamanho da amostra para 381 observações, pode-se concluir que grande parte dos resultados permanecem, indicando que para café, milho e açúcar há um consenso nos resultados de que não há uma relação de causalidade, no sentido de Granger, entre a posição dos especuladores e o retorno dos preços futuros e vice-versa. 77 6. REFERÊNCIAS COMMODITY FUTURES TRADING COMMISSION. A guide to the language of the futures industry- . Disponível em: <http:// www.cftc.gov/ConsumerProtection/EducationCenter/CFTCGlossary/index.htm#C>. Acesso em: 30 jun. 2013a. COMMODITY FUTURES TRADING COMMISSION. Commitments of Traders: Explanatory Notes. Washington: CFTC, 2012. Disponível em: <http://www.cftc.gov/MarketReports/Commitmentsofrraders/Explanatory-Notes/index.htm>. Acesso em: 30 jun. 2013. COMMODITY FUTURES TRADING COMMISSION. Commodity Index Trader Supplement. Disponível em: <http://www. cftc.gov/MarketReports/CommitmentsofTraders/HistoricalCompressed/index.htm>. Acesso em: 01 out. 2013b. COMMODITY FUTURES TRADING COMMISSION. Disaggregated Futures Only Reports. Disponível em: <http://www.cftc. gov/MarketReports/CommitmentsofTraders/HistoricalCompressed/index.htm>. Acesso em: 01 out. 2013c. Para definir a defasagem a ser adotada neste artigo foi escolhido, de forma conservadora, o teste que apresentou o maior número de defasagens. Cabe ressaltar que os trabalhos comparados não fornecem o critério para o cálculo de defasagem, o que poderia ser um viés, contribuindo para a diferença nos resultados. Por fim, vale notar que o escopo do estudo avaliou somente a posição dos especuladores no retorno dos preços futuros, não contemplando as variáveis econômicas, que impactam a demanda e a oferta tais como PIB, taxa de juros, o valor do dólar, condições climáticas (períodos de seca ou chuva que em excesso ou falta afetam o volume produzido), cuja interferência não pode ser subestimada pois afeta a quantidade produzida e o consumo mundial. 5. Conclusões Portanto, o escopo do presente trabalho limitou-se a um estudo exploratório para avaliar se (i) as posições dos não hedgers Granger-causa (isto é apresentam precedência temporal) nos retornos dos preços futuros do açúcar, café, milho e soja e (ii) se os retornos dos preços futuros das referidas commodities Granger-causa nas posições dos especuladores. Estes testes foram aplicados em duas bases distintas da CFTC (Suplemental COT e DCOT), da mesma forma que (i) Stoll e Whaley (2010), que aplicou o teste nas as variações dos CIT comprados (base DCOT) e (ii) Sanders e Irwin (2011) que aplicou o teste sobre a diferença entre comprados e vendidos dos swap dealers (base DCOT). Somente as quatro principais commodities agrícolas exportadas pelo Brasil foram estudadas. A única hipótese nula que foi rejeitada foi que a posição do swap dealers não tem precedência temporal do retorno para a soja. No entanto, os dados não permitem identificar uma única razão que justifique o resultado do teste. Irwin, Sanders e Merrin (2009) mostraram que os preços dos grãos foram impactados pela política monetária americana, fatores climáticos e o uso dos grãos para a produção de biocombustível. No entanto, não se pode afirmar que estas mesmas causas poderiam ser adotadas para explicar o resultado encontrado, pois a política monetária americana foi alterada desde 2009 e os fatores climáticos também interferiram outras commodities. Em relação aos CIT, pode-se observar que para as commodities estudadas, suas posições não têm precedência temporal (Grangercausa) com os retornos e que os retornos também não apresentam precedência temporal para as posições dos CIT. Este resultado explica que estes traders buscam replicar os índices de commodities e, portanto, compram os futuros e não assumem posições distintas (comprado ou vendido) no açúcar, soja, café e milho. As diferenças entre os resultados apresentados quando comparados com os demais estudos não permitem concluir de forma definitiva a presença ou não da relação de precedência temporal entre a posição dos especuladores e os retornos dos preços futuros. Por fim, um dos desafios futuro dessa linha de pesquisa é acessar a base desagregada por vencimento de forma a aperfeiçoar os testes já realizados. Atualmente, a base de dados do CFTC não é diária e apresenta todos os contratos futuros de forma consolidada. Além disso, os dados da base DCOT estão disponíveis apenas a partir de junho de 2006, assim não é possível avaliar as posições dos traders de forma desagregada antes do ciclo de alta dos preços das commodities que teve seu pico em 2008. 78 GILBERT, Christopher L. ; PFUDERER, Simone. Index Funds do Impact Agricultural Prices. London: Bank of England, the Centre for Applied Macroeconomic Analysis, Australian National University, and the Money, Macro and Finance Study Group 2012. Disponível em: <http://ageconsearch.umn.edu/bitstream/156220/2/Poster3-Pfuderer-Index_c.pdf>. Acesso em: 15 out. 2013. GILBERT, Christopher. Speculative influences on commodity futures prices, 2006-2008. Trento: Department of Economics, University of Trento, 2009. (Working Paper). Disponível em: <http://www.nottingham.ac.uk/economics/documents/seminars/senior/christopher-gilbert-04-11-09.pdf>. Acesso em: 01 mar. 2013. GRANGER, Clive William John. Investigating causal relations by econometric models and cross-spectral methods. Econometrica, v. 37, n. 3, p. 424-438. Aug. 1969. GUJARATI, Damodar N. Basic econometrics. 3rd. ed. New York : McGraw-Hill, 1995. IRWIN, Scott H.; SANDERS Dwight R; MERRIN, Robert P. Devil or angel? The role of speculation in the recent commodity price boom (and bust). Journal of Agricultural and Applied Economics, v. 41, n. 2, p. 377-391, Aug. 2009. MASTERS, Michael W. Testimony before the Committee on Homeland Security and Government Affairs. Washington: U.S. Senate, 2008. Disponível em: <http://hsgac.senate.gov/public/_files/052008Masters.pdf>. Acesso em: 25 fev. 2013. MASTERS, Michael W.; WHITE, Adam K. The Accidental Hunt Brothers: how institutional investors are driving up food and energy prices. 2008. Disponível em: <http://www.loe.org/images/content/080919/Act1.pdf>. Acesso em: 25 fev. 2013. MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR. Exportação de commodities. Disponível em: <http://www.mdic.gov.br/sitio/interna/interna.php?area=5&menu=1955&refr=608>. Acesso em: 23 maio 2013a. MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR. Portal Brasileiro de Comércio Exterior. Estatísticas do comércio exterior brasileiro. Disponível em: <http://www.comexbrasil.gov.br/conteudo/ver/chave/44_estatisticas_ do_comercio_exterior_brasileiro/menu/108>. Acesso em: 23 maio 2013b. POWER G.; TURVEY C. Revealing the impact of index traders on commodity futures markets. Applied Economics Letters, v. 18, n. 7, p. 621-626, May, 2011. SANDERS, D, IRWIN, S.; MERRIN, Robert. Smart money: The forecasting ability of CFTC large traders in agricultural futures markets. Journal of Agricultural and Resource Economics, v. 34, n. 2, p. 276-296, Aug. 2009. SANDERS, D. R.; IRWIN, S. H. Measuring Index Investment in Commodity Futures Markets. Energy Journal, v. 34, n. 3, p. 105-127, 2013. 79 SANDERS, Dwight R.; IRWIN, S. The impact of index funds in commodity futures markets: a systems approach. Journal of Alternative Investments, v. 14, n. 1, p. 40-49, Summer 2011. SANDERS, Dwight, IRWIN, S. A speculative bubble in commodity futures prices? cross-sectional evidence. Agricultural Economics, v. 41, n. 1, p.25-32, Jan. 2010. SANDERS, Dwight; BORIS, Keith; MANFREDO, Mark. Hedgers, funds, and small speculators in the energy futures markets: an analysis of the CFTC’s Commitments of Traders reports. Energy Economics, v. 26, n. 3, p 425-445, May 2004. SHANMUGAM, V.; ARMAH, P. Role of speculators in agricultural commodity price spikes during 2006-2011. Academy Of Accounting & Financial Studies Journal, v. 16, p. 97-114, 2012. STOLL, H.; WHALEY, R. Commodity index investing and commodity futures prices. Journal of Applied Finance, v. 20, n. 1, p. 7-46, Mar. 2010. UNITED STATES DEPARTMENT OF AGRICULTURE. Foreign Agricultural Service. Dados de produção mundial e consumo. Disponível em: <http://apps.fas.usda.gov/psdonline/>. Acesso em: 21 jan. 2014. CAPÍTULO VI GENERATING VALUE IN AGRICULTURAL PRODUCTION THE FUTURE OF AGRICULTURE: SUSTAINABLE PRODUCTIVITY, OR DOING MORE WITH LESS Alessandro Maritano* *Vice-president of New Holland from America. Operates in New Holland since 1997. Currently, held the position of Commercial Director of the brand to the Italian market , with responsibility for sales, marketing and services 80 81 Twenty-first century agriculture faces big challenges, such as feeding a global population that is expected to grow to nearly 9 billion by 2050 with a falling arable land to population ratio. Droughts and floods are increasing in frequency around the globe, and farmers have to use natural resources more effectively as they play a key role in ensuring global food security. They also have to manage the environmental impact of crop production to protect these resources for future generations. In the face of these challenges, the future of agriculture is in using farming practices and modern technology to increase crop production efficiency and more importantly, to do it in a sustainable way – to do more with less. 1. Efficient productivity: getting more value from the fields with fewer inputs Mechanization, combined with the appropriate farming techniques, can make a huge difference in obtaining the most from scarce resources, optimizing the use of land, water, seeding and planting, and fertilizer. It enables the farmer to complete the harvest in the short window of time when the crop is at its best in terms of yield, quality and moisture, maximizing the quality and quantity of their harvest. It also minimizes the lag between harvesting and sowing, increasing land’s productivity. Another way mechanization makes the most of limited resources is by minimizing losses. To make an example of the difference a modern machine can make, consider that harvesting 9 hectares of land a day means to harvest about 23 tons of grain. When harvesting by hand, at least 3.5 tons are left on the ground; this means 15% of the crop is lost. With a combine harvester, the waste is only 175 kg. This means saving in a day’s work more than 3 tons that can be devoted to food. a. Productive innovation Agricultural machinery is constantly evolving, introducing innovations that keep raising the bar on productivity and efficiency. These are features such as New Holland’s PowerCruise™ technology for forage harvesters that optimize engine and ground speed in relation to crop throughput, slashing fuel consumption by up to 15%; the SmartTrax™ rubber tracks on flagship combines that reduce soil compaction, improving yields and protecting the soil’s fertility; the SuperSteer™ front axles that can improve a tractor’s productivity by up to 10% with the exceptionally tight turning angle; the AutoCommand™ continuously variable transmission that enhances all round productivity. Technology opens the way to an increasingly efficient and productive farming – and it takes different paths to squeeze the most out of finite resources. From making equipment more productive while using less fuel to precision farming systems that eliminate waste and minimize the quantity of inputs required, the continuous advances in technology are transforming agriculture at an accelerated pace, making it more sustainable for the environment and for farmers. b. Engine technology to do more with less fuel Increasingly stringent legislation on agricultural equipment emissions is driving extensive research into technologies that will dramatically cut the toxic components of exhaust emissions while helping farmers by increasing power and productivity. New Holland has worked closely with sister company FPT Industrial, the leading Fiat engine specialist, to develop its ECOBlue™ SCR technology: an easy, accessible and highly efficient solution that unleashes the full power of the engine with emissions that are 100 times lower than they were 10 years ago. This means that a Tier 4A compliant machine would have to run more than 100 days to produce the same amount of emissions as a Tier 1 machine would have in just one day. Today New Holland offers the widest range of Tier 4A compliant products with 43 tractors and telehandlers, and 19 harvesting products – and more than 35,000 New Holland ECOBlue SCR powered machines are working in fields around the world. tough. The result: unprecedented levels of productivity. This advanced engine technology not only slashes emissions and boosts productivity: it does it using as much as 10% less fuel, significantly shrinking the farm’s carbon footprint and fuel bills. c. Precision Land Management to get more from fewer inputs Precision Land Management (PLM), or precision farming, is pushing the boundaries of agriculture and is central to a sustainable future. It has the capacity to increase yields by up to 40% through a better management of resources, while minimizing waste of fertilizers, saving as much as 50%, and optimizing the use of seeds. It also has an important role to play in preserving our natural resources by protecting soil and limiting farming’s impact on the environment. PLM software analyses the farmer’s field and plans the in-field tasks to maximize efficiency. For example, pre-set guidance paths ensure that the field is covered with the minimum number of passes and without overlapping. This brings savings and reduces the impact on the environment in every phase of the farming process: when fertilizing or spraying pesticides this prevents wasteful overspraying, saving on inputs and preventing potentially harmful run off; when combine harvesting, it means that the header is 100% full at all times, maximizing efficiency, while cutting fuel consumption and CO2 emissions. A further benefit of PLM mapping is soil protection. Soil is the lifeblood of agriculture and holds its future. By controlling field traffic, maximizing the efficiency of each pass and preventing overlapping passes, the risks of soil compaction are minimal. Technology can take precision a step further: advanced technologies such as IntelliRate™ Control or IntelliRate™ enable to place inputs with the greatest precision. This results in uniform planting and crop protection, which guarantee the highest yields. In addition, there is no waste and no harmful surpluses that can adversely affect the environment. And there is more: yield monitoring techniques on combine and forage harvesters enable farmers to pinpoint underperforming areas of the field and adjusted inputs accordingly to achieve uniform yields and eliminate waste. d. Mechanization and sustainable farming go hand in hand More productivity with less fuel and a lower environmental impact – this is mechanization’s contribution to sustainable farming and the first element of our vision for the future of agriculture. We can see this principle in action in New Holland’s sustainable viticulture program, ECOBraud, based on three main pillars: Intelligent Management Systems, managing variable rate inputs and row tracing technology. The Intelligent Management System on grape harvesters controls the hydraulic flow and engine speed based on the actual load on the machine. For example, when the machine is maneuvering at the end of a row, the shaker system is automatically switched off, reducing fuel consumption by as much as 31% and consequently reducing its carbon footprint. Row tracing technology uses guidance correction signals to ensure each row is covered just once, eliminating waste of inputs, increasing harvesting productivity and reducing the environmental impact. The specialty spreader kit uses IntelliRate™ to apply fertilizer exactly where it is needed to reduce inputs and maximize yields. With the ECOBraud program, a vineyard can reduce its carbon footprint by up to 40%, of which 31% through fuel savings brought by the Intelligent Management System and 9% from spreader management. 2. Conservation agriculture: getting more value while preserving resources for the future This is not the final goal: research doesn’t stop and New Holland has already laid out a clear roadmap for Tier 4B compliance with ECOBlue Hi-e SCR (high efficiency SCR) technology, which will reduce NOx emissions by a further 95%, while maintaining the high performance and fuel efficiency characteristics of current models. Mechanization and technology are pushing the boundaries of productivity in response to the intense pressure agriculture is under to continuously increase production. However, if farming is to sustain sky-high productivity rates into the future, it is essential that the environment is protected and natural resources preserved at the same time. That is what conservation agriculture is all about, and mechanization has a key role to play in this too. Most importantly, the ECOBlue SCR engines used on New Holland’s high horsepower machines significantly improve their performance. For example, a 270 horsepower T7.270 tractor delivers 7% more maximum power and up to 13% higher torque compared to its Tier 3 predecessor which didn’t benefit from this new technology. Transient response and greatly improved engine power management bands mean that the tractor reacts quickly when under load and it keeps going when the going gets Conservation agriculture is practicing minimum mechanical soil disturbance in order to maintain minerals within the soil, stop erosion and prevent water loss from the soil. It is also about good residue management to enhance the soil’s health and productivity; crop diversification to reduce diseases; and good management of inputs in order to increase their effectiveness, reduce overapplication and improve profitability. With the right equipment, conservation agriculture can achieve high productivity levels and 82 83 sustain a farming business’s profitability in the long term. b. By growing biomass for fuel a. No-till farming locks in nutrients and encourages water preservation Brazil has pioneered the use of bioethanol in fossil fuelled cars. The straightforward process uses the sugar from sugarcane, sugar beet, cereal crops, maize stover and miscanthus. It converts it into cellular energy, which in turn is used to produce ethanol, which can replace or be blended with standard fuel to power a vehicle. Leaving the soil virtually undisturbed after the growing season locks in nutrients and moisture for the following season’s crop. It prevents the irreversible soil damage that excessive cultivation can cause by fracturing layers of organic matter and destroying the natural soil structure. Also, as the soil structure is maintained, run off and evaporation losses are reduced so that rainwater is captured and remains within the soil. This practice has the added benefit of combatting erosion, further protecting the quality of the soil. Naturally, conservation agriculture needs the right equipment to achieve the best results. Specialist equipment has been designed to deal with the rigors of direct drilling and seeding, required with no-till farming. For this type of equipment, New Holland has partnered with Semeato, leader in products dedicated to no-till farming in Brazil, where almost 80% of cereals are produced through direct seeding. Precision Land Management guidance technology steps in to control the traffic of tractors, combines and sprayers in the field, ensuring soil compaction is kept to a minimum. Another consideration to make in this respect is the power-to-weight ratio of the machines used in the field. For example, New Holland offers tractors with ratios of up to 25.8 kg/hp on its T7 range, which ensure excellent traction with reduced soil compaction. Residue management is also very important in no-till farming, and features such as the Opti-Spread™ residue management system on New Holland’s CR combines are ideal, as they ensure a consistent wide-spreading of residue. b. Crop rotation maintains soil vitality Efficient and varied crop rotation means that the soil is never stripped of essential nutrients, and its numerous benefits include nitrogen fixing and easier pest control. It can also lead to a reduction in pesticide application. c. Input management maximizes yields and minimizes environmental impact PLM mapping and PLM IntelliRate Spraying Control enable the farmer to manage inputs with great precision and monitor application in real time. Conservation agriculture does more than preserving natural resources: it is also good for the farming business, with impressive yields that are up to 72% higher than with traditional cultivation techniques. With such results and the environmental benefits of conservation agriculture it is no surprise that it is growing fast around the world – at the rate of some 6 million hectares per year. 3. Growing energy: getting more value from energy generation While agriculture is under pressure to produce more to feed a growing population, governments around the world are also pushing solutions to reduce their dependency on fossil fuels and increase the role of renewable energies. This has put research on alternative fuels to the fore, and agriculture is taking the lead by developing innovative solutions to turn crops into energy. Producing energy from agricultural biomass has the added advantage of being a carbon neutral cycle: the carbon emitted when using the crops to generate energy is absorbed by the crops during growth in the following season. And it offers farmers new opportunities to get more value from their fields in the form of energy to run their operations and as an additional source of income. a. Unlocking the farm’s potential for generating energy Farmers can generate energy from both agricultural residues, such as surplus straw, maize stover or husks, and animal manures and slurries. They can also grow energy crops, for example rotation coppice and forestry, grasses such as miscanthus, hemp or switchgrass, agricultural crops such as sugar beet or sugarcane, or starchy crops such as wheat, maize or even potatoes, as well as oil crops such as oilseed rape or sunflowers. 84 As long as crop production for bioethanol is integrated within an overall sustainable agricultural plan to ensure that the needs for essential food products for the population and livestock are met, this can be a viable solution to power farms, their local community, cars and even public transport. In fact, the prestigious NASCAR series cars in the United States run on a blend of 15% ethanol. Further research has led to a more efficient production method. This second-generation bioethanol production, linked to cellulose instead of the traditional first generation methods based on sucrose, is highly efficient and can increase production by up to 30 or 40%. It uses an enzymatic process to release ethanol from bagasse, the by-product of mill production or from the sugar cane stover that remains in the field after harvesting. This is what the Centro de Tecnologia Canavieira (Sugarcane Technology Centre – CTC) is doing in Brazil, in partnership with New Holland. They are leading a true energy revolution, producing energy from sugar cane in the traditional form of ethanol, but also by transforming the sugar cane straw into energy. This energy-rich straw is baled and processed in sugar cane power plants to cogenerate energy. This technology not only provides an additional source of revenue for farmers, it also has the great advantage of doing away with the highly polluting practice of sugar cane stubble burning by providing a productive use for this residue, to the benefit of the environment. New Holland has also sponsored research on corn stover bale density, which has led to the development of the Cornrower™ equipment that can increase bale density by as much as 15%. On another project, New Holland is working with Iowa State University and the POET and DuPont plants for the production of second-generation cellulosic ethanol from corn stover to determine the best methods to harvest, collect and store corn stover. Research into ways to improve the efficiency in every phase of energy generation from crops is on-going, constantly pushing the boundaries. c. Growing biomass to power the farm’s equipment In addition to ethanol, biomass can be used to produce biodiesel, which in turn can power agricultural equipment. Seeing the potential advantages for farmers, New Holland pioneered the use of biodiesel and currently has the largest range of equipment that can run on pure biodiesel. Even the models featuring its most advanced Tier 4A compliant ECOBlue SCR technology can run on 20% blends, as long as they comply with EN14214:2009 standards. d. Growing biomass to power the farm Farmers can use any form of biomass material, from energy crops to starch crops and even arable crop residues to produce biogas, which they can use for heating or to produce electricity to run their farms, and sell any surplus energy to the national grid. e. Growing biomass to generate energy revenues As governments strive to meet the agreed targets of satisfying an increasing portion of their energy needs with renewables, the number of biomass power stations is growing. This has opened a new source of income for farmers, as they have a new outlet for biomass crops. Farmers can greatly benefit from the opportunities offered by operations such as the E.ON plant near Lockerbie, in the United Kingdom. The largest wood-fired biomass station in the world, it needs a constant supply of uniform chopped willow coppice for its production. A local farming operation that runs a New Holland FR9080 forage harvester with a willow header specifically designed to double the harvesting acreage achieved by standard machines to feed the power station. With this machine they are able to harvest 5 to 10 cm stalks with yields of up to 10.2 tons of dry matter per hectare and take the crops straight to the station. 85 4. Towards the Energy Independent Farm and a future with zero emissions With biomass, farmers hold the key to energy independence: it is on every farm, and so is the equipment needed to harvest and process the crops. Farmers can produce the energy to run their equipment and their farm – and they can sell any surplus back to the national grid. Today farmers have the ability to run their New Holland equipment on biodiesel and grow biomass crops on their land: they are already well on the way to being energy independent. In 2009 New Holland brought full energy independence closer when it unveiled its Energy Independent Farm concept, where the farm grows biomass crops, uses them to produce biogas, which in turn is converted into hydrogen to power a hydrogen tractor or into methane to power a methane tractor. The farm’s biogas plant covers the total energy needs of the farm and produces a surplus of electricity for sale to the national grid. a. The Energy Independent Farm becomes reality This concept became reality the following year at the La Bellotta farm near Turin, in Italy. This pilot Energy Independent Farm started working with New Holland’s prototype NH2TM hydrogen powered tractor, which had won a Gold Medal for innovation at the SIMA 2009 show. This is a truly revolutionary concept that uses a hydrogen tank and fuel cells to generate electricity, which runs the electric motors that power the machine and its implements. It produces no noise or polluting emissions, just a little water. The NH2TM tractor has shown in the field at La Bellotta that it is a viable concept, however the high cost of the fuels cells means that for now it cannot be commercialized at an acceptable price. CAPÍTULO VII DA PRIMEIRA À QUARTA ONDA DO AGRONEGÓCIO A GESTÃO PROFISSIONALIZADA E A EFICIÊNCIA OPERACIONAL DESENHAM UM NOVO OLHAR SOBRE OS DESAFIOS DO EMPREENDEDORISMO RURAL Martiniano Lopes1 b. On the path to a zero carbon future However, we are much closer to a future with zero emissions than we might think. A New Holland methane tractor is in the final stages of development, with the idea that it will run on methane generated from biomass grown on the farm and processed in the farm’s biogas plant. Methane propulsion technology can lower emissions by as much as 80% compared to a standard diesel engine, and when using bio-methane, the machine’s carbon impact is virtually zero. The operating cost can be 25 to 40 % lower of that of a diesel tractor because of the lower cost of the methane. The first working prototype of the T6.140 Methane Power Tractor was revealed in 2013. A unit is in service at New Holland’s La Bellotta pilot Energy Independent Farm and the methane tractor could enter production to become commercially available in just a few years, bringing a zero carbon future closer. 5. Sustainable productivity: generating value in agriculture Agriculture is in constant evolution to meet the challenge of feeding a fast growing population with finite resources, while ensuring its capacity to do so is maintained for future generations. In looking for solutions to achieve this goal, it is finding new vocations borne of its ability to generate value in different ways – not only in feeding world population, doing more with less, but also by providing a new source of renewable energy. Effective mechanization holds the key to modern agriculture’s twin missions: increasing its capacity for food production and fulfilling its potential for energy generation – all the while preserving natural resources, reducing the carbon footprint and environmental impact of these activities. 1 86 Sócio-líder de Energia e Recursos Naturais da KPMG na América Latina 87 As pessoas sempre culpam as circunstâncias por serem como são. As pessoas que obtêm êxito nesse mundo são as que se erguem, buscam as circunstâncias que desejam e, caso não consigam encontrá-las, as criam. George Bernard Shaw (1856-1950), co-fundador da London School of Economics 2 – O agronegócio na economia brasileira 2.1 – A economia do País Segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE), divulgados em fevereiro de 2014, a economia brasileira 1 – Introdução cresceu 2,3% em 2013, ante um crescimento de 1% em 2012, 2,7% em 2011 e 7,5% em 2010. O Produto Interno Bruto (PIB) A primeira grande onda na evolução do agronegócio brasileiro aconteceu nos anos de 1980, quando começou a abertura de histórico dos últimos anos, mas ele ainda foi maior que o crescimento do PIB dos Estados Unidos, por exemplo, que chegou a mercado e se descobriu a importância da tecnologia. Foi nessa época que o empresariado rural conquistou, definitivamente, a região do Cerrado para a produção de soja e milho, que a pecuária começou a utilizar com mais intensidade o capim-braquiária na alimentação do gado e, no Sudeste, a cana-de-açúcar, a laranja e o café ganharam maior produtividade. O País passou, então, a ser considerado como aquele que dominou a “agricultura tropical”, chamando a atenção de competidores de todo o mundo. A segunda grande onda de crescimento aconteceu no momento em que o empresário rural descobriu que não bastava somente produzir bem: era preciso comercializar de forma eficiente. Começou-se, então, a trabalhar fortemente com hedge futuro e em operações de barter, dando início a um desenvolvimento acelerado na qualidade comercial do agricultor. No ano 2000, veio a terceira grande onda do agronegócio. Foi naquela época que se percebeu que apenas a tecnologia e o comércio não eram suficientes, mas que era necessário, também, ter alta qualidade de gestão, pois muitas oportunidades eram perdidas. Produzia-se bem, vendia-se bem, mas a gestão do negócio era insatisfatória – como um time de futebol que, quando entra em campo, marca cinco gols em uma partida, mas toma seis e perde o jogo. À medida que a intensificação da produção passou a ser alcançou R$ 4,84 trilhões no ano passado. O desempenho da economia, em percentual, pode parecer pífio se comparado ao 1,9% em 2013. Em valores per capita, o PIB brasileiro resultou em R$ 24.065, uma alta de 1,4% na comparação com 2012. No ano passado, os três grandes setores da economia registraram crescimento. A agropecuária obteve um avanço de 7%, seguida pelos serviços (2%) e pela indústria (1,3%). Em janeiro de 2014, o Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC) divulgou os resultados da balança comercial do ano anterior. Apesar de positivo, o superávit (exportações menos importações) de US$ 2,56 bilhões foi o pior resultado para um ano fechado desde 2000, quando se apurou um déficit (importações maiores que as vendas) de US$ 731 milhões. As exportações somaram US$ 242,17 bilhões, com média diária de US$ 957 milhões e queda de 1% ante a 2012; as importações, por outro lado, tiveram alta de 6,5%, totalizando US$ 239,61 bilhões em 2013, com média de US$ 947 milhões por dia útil. A “conta petróleo”, que engloba as transações comerciais da cadeia de combustíveis, resultou em um déficit comercial superior a US$ 20,27 bilhões em 2013, ante o saldo negativo de US$ 5,59 bilhões no ano anterior. 2.2 – O agronegócio verde-amarelo uma necessidade, temas relevantes para o fortalecimento do agronegócio foram incorporados na pauta dos empresários rurais, Segundo dados do estudo “Agronegócio: Balanço 2013-Perspectivas 2014”, apresentado pela Confederação Nacional da e implementos. ano em que o índice havia caído 1,57%, fechando em R$ 988 bilhões. Os produtos oriundos do complexo de soja, carnes e destacando-se o planejamento, o fluxo de caixa, o controle financeiro, os modelos de expansão e a estratégia de troca de máquinas Por volta de 2010, começou a quarta e mais recente onda do agronegócio – a profissionalização da gestão, introduzindo conceitos como governança corporativa e meritocracia. Nesse momento, com parte de uma geração de jovens já preparados para assumir seu papel de liderança no campo, descobriu-se a necessidade de reflexão e a tomada de atitude no centro de poder das empresas do agronegócio brasileiro, que em sua grande maioria são empreendimentos familiares. Este artigo propõe uma reflexão sobre o que ocorreu da primeira para a quarta onda de mudanças no agronegócio, isto é, que implicações foram provocadas na gestão do negócio rural e quais são os elementos que contribuem para aumentar o valor na cadeia produtiva, tomando por base a necessidade da execução de um bom planejamento estratégico que comprometa todos os níveis da empresa. Nesse contexto, o Brasil, como protagonista mundial da produção de alimentos, tem um desafio gigantesco pela frente – atender à meta definida pela Organização das Nações Unidas para a Alimentação e Agricultura (FAO) de aumentar a oferta de produtos agropecuários em 40% até 2050, ajudando a resolver o desafio de vencer a fome no mundo. O Brasil tem feito sua lição de casa de modo extraordinário desde que começou a primeira grande onda na evolução do agronegócio. A produção de grãos e fibras, por exemplo, cresceu 296%, passando de 46,9 milhões para 187 milhões de toneladas. Nesse mesmo período, a produtividade expandiu 178%, pulando de 1.258 quilos por hectare para 3.507 quilos. A área plantada, por sua vez, aumentou apenas 42%, de 37,3 milhões de hectares para 53,3 milhões. Atualmente, o Brasil produz em apenas Agricultura e Pecuária (CNA), em dezembro do ano passado, o PIB do setor foi de R$ 1,02 trilhão, alta de 3,56% ante 2012, derivados de animais, açúcar, etanol, café, madeira (papel, celulose e outros) compõem o grupo de maior valor adicionado à cadeia do agronegócio, além de tabaco, algodão e fibras têxteis vegetais, frutas e derivados, hortaliças, cereais e a borracha natural. Segundo dados da Secretaria de Relações Internacionais do Ministério da Agricultura, Pecuária e Abastecimento (SRI/ Mapa), o agronegócio obteve uma receita de US$ 99,97 bilhões com as exportações em 2013, um crescimento de 4,3% ante os US$ 95,81 bilhões de 2012. As importações cresceram 4%, atingindo US$ 17,06 bilhões. O superávit da balança comercial do agronegócio foi, então, de US$ 82,91 bilhões. 2.3 – O peso do agronegócio na economia brasileira Os números mostram que o agronegócio brasileiro representa 21,2% do PIB e 41,2% de todas as exportações. Além disso, o setor é um dos principais geradores de emprego no País. Os números da Pesquisa Nacional por Amostra de Domicílios de 2012 (Pnad) apontam que, das 43,2 milhões de pessoas empregadas no País, 13,4 milhões têm como posto de trabalho o campo, equivalente a 31% do total de empregados. Mas, como o conceito de agronegócio implica a ideia de cadeia produtiva, com seus elos entrelaçados e sua interdependência, a agricultura moderna extrapolou os limites físicos das propriedades rurais, o que equivaleria a um acréscimo de dez milhões de pessoas como agentes no processo produtivo. Desse modo, fora da porteira, a armazenagem, o processamento e a distribuição final completam a forte interligação entre a agricultura e a indústria. 3- Modelo de Gestão Profissionalizado 27,7% do território nacional, mas nas próximas décadas o setor poderá incorporar outros 70 milhões de hectares de área para a Uma boa figura de linguagem para caracterizar o que significa um modelo de gestão profissionalizada é imaginarmos que vamos incorporação se dará por meio de técnicas sustentáveis de produção, como a agricultura de baixo carbono e a Integração Lavoura- incluindo itens como rota, combustível, serviço de bordo, equipe, dentre outros. Apesar de toda a preparação, ainda podem produção de alimentos e energia, provenientes da intensificação da pecuária – hoje praticada em 170 milhões de hectares. Essa Pecuária-Floresta (ILPF), sem a necessidade de derrubar uma única árvore. É para essa tarefa que se faz necessária uma nova postura do empresariado rural. 88 pilotar um voo comercial de São Paulo para Nova Iorque. Uma viagem dessa distância requer um planejamento detalhado existir situações que vão exigir mudanças de rota, como, por exemplo, uma grande região de instabilidade climática, entretanto, o objetivo final permanece o mesmo. Nesse caso, são indispensáveis equipamentos de monitoração e equipe bem treinada com papéis e responsabilidades bem definidas, de tal forma que, na necessidade de desvio, todo o conjunto responda prontamente. 89 Chamamos isso de “ter o manche nas mãos”, pois se virarmos para esquerda, para a direita, para cima ou para baixo tudo funciona em sincronia. A empresa é esse avião e para pilotá-la é preciso “ter o manche nas mãos”. Em uma companhia o plano de voo é o planejamento de longo prazo (5 a 10 anos de visibilidade); e toda a forma de interação do conjunto é o Modelo de Gestão, que faz os recursos (humanos e equipamentos) funcionarem de forma síncrona e em tempo real. Para que possamos ter um Modelo de Gestão Profissionalizada é necessário introduzir elementos que caracterizam a boa prática de uma empresa profissional. Vamos explorar, neste artigo, algumas destas melhores práticas, como Governança Corporativa, Gestão Operacional e Planejamento estratégico. 4.1.4 – Responsabilidade Corporativa A responsabilidade corporativa, como conceito, pode ser definida como a identidade de uma empresa. Ela está baseada no compromisso com a conduta comercial, com o meio ambiente e com a comunidade. Para o IBGC, “os agentes de governança devem zelar pela sustentabilidade das organizações, visando à sua longevidade, incorporando considerações de ordem social e ambiental na definição dos negócios e nas operações”. 4.2 – Os desafios da governança corporativa nas empresas familiares 4 – Governança Corporativa O capítulo de introdução do Código das Melhores Práticas da Governança Corporativa proposto pelo IBGC aponta que os seus 4.1 – Um conceito, muitas medidas haja um número considerável de grandes corporações atuando no campo, como Cargill, Bunge, Nestlé, Shell (pela Raízen), entre No Brasil, existem diversos documentos que elencam quais deveriam ser as chamadas “boas práticas de Governança Corporativa”. Entre os mais importantes, estão a cartilha de melhores práticas da Comissão de Valores Mobiliários (CVM) e o Código de Boas Práticas de Governança Corporativa do Instituto Brasileiro de Governança Corporativa (IBGC). Mas outras entidades também se debruçam sobre o tema, como o Instituto de Pós-Graduação e Pesquisa em Administração da Universidade Federal do Rio de Janeiro (COPPEAD), o Centro de Estudos em Governança Corporativa (CEG) do Departamento de Contabilidade e Atuária da Faculdade de Economia da Universidade de São Paulo (FEA/USP) e a Corporação Financeira Internacional (IFC, na sigla em inglês), organismo que pertence ao Grupo Banco Mundial. Segundo o IBGC, Governança Corporativa é o “sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle”. Ainda de acordo com o IBGC, “as boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso a recursos e contribuindo para sua longevidade”. Como os conceitos entre as várias instituições se assemelham em sua essência, as referências tomadas neste artigo se baseiam nas proposições levantadas pelo IBGC. A cartilha da instituição propõe princípios básicos para um eficiente desenvolvimento e sustentação da nova onda de modernidade no campo, a transparência, a equidade, a prestação de contas e a responsabilidade corporativa das empresas. A excelência da governança nas cadeias produtivas do agronegócio está em orquestrar, de forma harmoniosa, esses quatro elementos com o rigor necessário, respondendo de forma eficiente às expectativas de seus acionistas e do mercado. 4.1.1 – Transparência O conceito de transparência vem sendo utilizado com sentidos muito distintos, em diferentes análises e sob diversos ângulos. Nas empresas, tal conceito não é novo, mas foi na última década que ganhou força. Segundo o IBGC, mais do que a obrigação de informar, o conceito de transparência pode ser definido como o desejo de dispor para as partes interessadas as informações que sejam de seu interesse, e não apenas aquelas impostas por disposições de leis ou regulamentos. A transparência, que leva a um clima de confiança, não se restringe ao desempenho econômico-financeiro de uma empresa, mas contempla, também, fatores considerados intangíveis, como reputação, credibilidade e prestígio nas ações gerenciais que resultam em criação de valor. 4.1.2 – Equidade De acordo com o IBGC, a equidade “caracteriza-se pelo tratamento justo de todos os sócios e demais partes interessadas (stakeholders). Atitudes ou políticas discriminatórias, sob qualquer pretexto, são totalmente inaceitáveis”. 4.1.3 – Prestação de Contas (accountability) princípios “aplicam-se a qualquer tipo de organização, independente do porte, natureza jurídica ou tipo de controle”. Embora outras, o agronegócio brasileiro é um setor fortemente concentrado em empresas familiares. Essa característica, no entanto, não representa empecilhos ao seu pleno desenvolvimento. A administração familiar, por meio de um processo sucessório sustentável, pode ser um trunfo à expectativa de longevidade das empresas. Enquanto nos Estados Unidos, por exemplo, a idade média do empresariado rural é de 58 anos, nos países europeus é de 52 anos e, no Japão, 67 anos. Já no Brasil, a idade média cai para 45 anos. O desafio de um setor que vem sendo transferido a uma geração que assume o poder cada vez mais jovem é levar o núcleo familiar, durante o processo sucessório, a aderir aos princípios da governança corporativa. Quando isso não ocorre, muitas empresas padecem, podendo ir ao esfacelamento causado por percalços na sucessão. Nos dias atuais, no processo de gestão da maior parte das empresas familiares que não praticam uma estruturação definida de papéis, é muito comum que elas sejam segmentadas em “feudos”, e cada um desses núcleos criados artificialmente acaba dirigindo uma parte do negócio. É como se cada um deles passasse a governar uma empresa independente dentro de uma mesma empresa. Em linguagem corporativa, são estabelecidos “silos organizacionais” que provocam um baixo nível de interação e de integração da cadeia de valor, promovendo perdas significativas de eficiência operacional, além de tomadas de decisão equivocadas. A definição de papéis é a primeira tarefa a ser cumprida, quando se estabelece uma nova ordem na empresa. Na empresa familiar tradicional, há uma clara e indesejada mistura de papéis. Um profissional pode, ao mesmo tempo, atuar na operação do negócio, ser o proprietário de uma empresa (o acionista) e também o centro da família (relacionamento familiar). Processos de profissionalização, no entanto, não significam alijar a família da operação, mas garantir que a empresa e seus funcionários (acionistas ou não) ocupem espaços de acordo com as regras de mercado. A governança corporativa, em seu modelo, envolve toda a estrutura de uma empresa, como os setores de contabilidade, economia, finanças, gestão e a própria estratégia corporativa. Por isso, a adoção das boas práticas de governança tem um papel fundamental no desempenho de uma empresa. 4.2.1 – Executivo atuando na operação Em uma empresa familiar, os membros que integram a sua operação devem ser avaliados, remunerados e promovidos, assim como ocorre com profissionais que atuam no mercado, sem diferenciação. Em outras palavras, membros de uma família que estejam trabalhando na empresa devem estar nas mesmas condições que um profissional captado no mercado: se performar, terá seu reconhecimento e poderá até ser promovido; se não performar, o profissional estará sujeito a ter sua remuneração variável afetada, podendo, inclusive, ser demitido caso a sua atuação não seja consistente no tempo. Para isso, é importante definir claramente os papéis e as responsabilidades dos gestores da empresa, seus indicadores de performance e a remuneração variável. No caso da avaliação, o processo deve ser bem estruturado e transparente, não criando diferenciação para os membros da família que estejam atuando na empresa e profissionais captados no mercado. “Os agentes de governança devem prestar contas de sua atuação, assumindo integralmente as consequências de seus atos e omissões”, segundo o IBGC. 90 91 4.2.2 – Proprietário (acionista) O papel de proprietário (acionista) é de difícil separação dos demais papéis exercidos por membros de uma família, mas muito importante para garantir a profissionalização de uma empresa. Esse papel deve ser bem caracterizado e sua presença deve ser representada, em especial nas assembleias de acionistas e no conselho de administração. 4.2.3 – Família Enquanto os dois fatores citados (profissional e proprietário) são facilmente detectados na empresa familiar tradicional, nos quais há uma confusão clara entre o papel de executivo e de acionista, o terceiro fator, que é a família, carrega um fator emocional nas relações da administração, ainda mais delicada. A raiz cultural que estabelece a dependência da família para com a empresa é muito difícil de ser mudada. A empresa, na maior parte das instituições de cunho familiar, é considerada uma extensão do direto na empresa. Nos conselhos de família, que podem substituir as assembleias familiares, são designados representantes para cada grupo familiar, que podem estar organizadas em holdings. Em geral, os conselhos são adequados às famílias muito grandes. 5.3 – Assembleia de acionista O futuro começa na cúpula. As empresas do agronegócio que buscam a perenidade de seus resultados têm as assembleias de acionistas como um dos principais pilares da organização. São elas que garantem a sustentabilidade do negócio. Por menor que seja a participação societária de um acionista, a sua presença nesses eventos é sempre recomendável. Para o IBGC, a importância da assembleia de acionistas é indiscutível. Nas suas reuniões são deliberadas matérias de primeira importância, tanto para os negócios da empresa quanto para todos os acionistas, numa espécie de jogo em que as cartas são o patrimônio dos envolvidos. Ela é órgão soberano da organização. patrimônio e, portanto, deve suprir as suas necessidades imediatas, a qualquer custo e momento. Segundo o professor da Harvard São inúmeras as responsabilidades de uma assembléia de acionistas. Uma das principais é o papel decisório de todos os negócios um dos mais amplamente divulgados problemas das empresas familiares, inclusive a falta de capital, falta de discrição na transformação, fusão, incorporação, cisão, dissolução e até a liquidação da empresa. Cabe à assembleia, inclusive, verificar as Business School, Robert G.Donnelly, um dos pioneiros no estudo das empresas familiares, “esta situação pode conduzir a relativos à empresa. Entre eles estão, por exemplo, a compra e venda de ativos permanentes, execução de novos negócios, administração financeira, diretrizes errôneas, falta de disciplina na aplicação dos lucros, não utilização de pessoas dotadas de contas dos administradores da empresa e deliberar sobre as demonstrações financeiras desses administradores. talento administrativo pelo simples fato de não pertencerem ao círculo familiar, nepotismo e, o que é mais grave, conflitos familiares. Esses abusos são de certa forma esperados numa empresa familiar, particularmente quando a família não logrou desenvolver uma atitude de responsabilidade com relação à companhia que possui”. O cenário descrito por Donnelly pode ser encontrado com certa constância em empresas nas quais os familiares entendem que ela Pela sua importância, segundo o IBGC, uma boa prática para a mobilização dos acionistas é utilizar instrumentos que facilitem o acesso dos sócios à assembleia, tais como webcast, transmissão on-line, votação eletrônica e voto por procuração, entre outros. 5.4 – Conselho de administração deve suprir as suas necessidades, independentemente de sua saúde financeira, se trabalham ou não na empresa. Na sua essência, a Das instâncias constituídas em uma empresa, uma das mais importantes na missão de aumentar constantemente o valor do analogia simplista, o que ocorre é um “abraço de afogados”, criando um círculo vicioso que pode levar a empresa à falência, em do processo de decisão de uma organização em relação ao seu direcionamento estratégico, é o principal componente do sistema empresa passa a ser como um condomínio no qual cada um quer tirar seu proveito, e não aceita perder suas conquistas. Em uma alguns casos. 5 – As ferramentas da governança corporativa O “Código das Melhores Práticas de Governança Corporativa” do IBGC divide-se em seis capítulos: propriedade (sócios), conselho de administração, gestão, auditoria independente, conselho fiscal e conduta e conflito de interesses. Nas empresas familiares, é recomendável caracterizar e definir na sua linha de constituição a estrutura de “Governança”, um conceito que deriva do verbo “governar”, ou seja, conduzir, administrar, guiar. 5.1 – Holding familiar Um dos instrumentos de governança corporativa na empresa familiar é a sua formalização em holdings. A palavra holding (derivada do verbo to hold, em inglês) pode ser transcrita como controlar, manter, guardar, segurar. Uma sociedade em forma de holding pode ser constituída para várias finalidades, entre elas exercer o controle acionário de outras empresas. No caso da holding familiar, ela facilita a sucessão hereditária ao determinar cotas de uma sociedade preestabelecida, em que os herdeiros ou legatários, no momento da partilha de bens, passam a receber ações dessa holding. Ela também serve para controlar e ditar negócio é o conselho de administração. De acordo com o IBGC, “o conselho de administração, órgão colegiado encarregado de governança. Seu papel é ser o elo entre a propriedade e a gestão, para orientar e supervisionar a relação desta última com as demais partes interessadas. O conselho recebe poderes dos sócios e presta contas a eles. O conselho de administração é o guardião do objeto social e do sistema de governança. É ele que decide os rumos do negócio, conforme o melhor interesse da organização”. Ou seja, o conselho de administração promove a sustentabilidade da empresa no longo prazo, buscando o equilíbrio entre as partes interessadas no negócio. Para compor um conselho de administração, as empresas devem buscar por indivíduos experientes, com visões diversificadas e que reúnam competências. Por exemplo, devem ter conhecimento em gestão de mudança e administração de crises, conhecimento em finanças, ciências contábeis, aspectos jurídicos, mercados nacional e internacional, e também manter contatos de interesse da empresa. Um conselho de administração não deve interferir em assuntos operacionais, mas é parte fundamental de suas atribuições proteger e zelar pelos valores da empresa. De acordo com o IBGC, cabe a ele um leque de tarefas, a partir de discussões, aprovações e de monitoramento de decisões tomadas. Entre as mais importantes estão aquelas relacionadas à estratégia da empresa, à estrutura de capital, às fusões e aquisições, à escolha e avaliação de auditorias independentes e às políticas de gestão de pessoas. normas, uniformizando todos os processos administrativos e financeiros. 5.5 – Conselho fiscal Em uma holding constituída por cotas – por exemplo, em uma família cada membro possui um número cotas –, para que ela se Nos modelos de governança corporativa, uma parte importante do sistema é a definição de um conselho fiscal. Ele deve ser visto seus acionistas, além da definição de papéis e responsabilidades. é única e exclusivamente com a empresa, independentemente de como ele foi indicado. Segundo o IBGC, essa atuação deve ser 5.2 – Assembleia e conselho familiar propostas e os relatórios anuais da administração da empresa, bem como proteger os negócios de erros, fraudes ou crimes, além estabeleça de forma harmoniosa, é necessário estruturá-la quanto à sua composição, periodicidade de reuniões, capacitação de As assembleias ou conselhos familiares se constituem nos dois mais importantes fóruns de perpetuação das empresas familiares. como um controle independente para os sócios para, também, agregar valor à empresa. A interface de atuação de um conselheiro fundamentada na equidade, transparência, independência e confidencialidade. Cabe também, ao conselho fiscal, opinar sobre as de sugerir medidas legais. Com esses dois instrumentos, abrem-se os canais de comunicação, nos quais os interesses coletivos se nivelam aos interesses da empresa. Nas assembleias familiares, seus membros podem discutir questões pessoais que tenham ou possam vir a ter reflexo 92 93 5.6 – Comitês 6.3 – Gestão de pessoas Os comitês são órgãos ligados ao conselho de administração. De modo geral, eles servem para aprofundar estudos e posições. O escritor inglês Stuart Crainer, citando Robert Reich na obra ‘Negócios ao Estilo Jack Welch’, faz a seguinte descrição: “o comitês não substituem organismos necessários à governança. Por exemplo, um comitê de auditoria não substitui o conselho transportam de um lado para outro em suas cabeças e a sua capacidade de trabalhar em conjunto”. Na gestão de pessoas, é No entanto, a sua constituição não implica a delegação de responsabilidades que competem ao conselho de administração. Os fiscal, mesmo que no dia a dia possa haver alguma superposição de funções. Em geral, os comitês estão ligados às atividades que demandam muito tempo para serem cumpridas. Eles podem ser formados de acordo com as competências que se deseja monitorar como, por exemplo, os comitês de auditoria, recursos humanos, finanças, sustentabilidade, governança. A quantidade de comitês depende do tamanho da empresa e deve ser claro o seu papel de fórum de estudo para assuntos que serão levados aos conselhos da empresa. 6 – Gestão Operacional que de mais precioso você possui não são os seus ativos financeiros, mas as pessoas que trabalham na sua empresa, o que elas fundamental planejar e coordenar as ações para atingir um fim, integrando os recursos disponíveis para a execução de metas préestabelecidas. Alinhar as pessoas aos objetivos da empresa é a tarefa base de um gestor. Nesse sentido, há uma linha tênue que separa o que gestão de pessoas e o que liderança, a arte influenciar o comportamento das pessoas. Em maior ou menor grau, toda empresa depende do desempenho humano para seu sucesso. O modelo escolhido por cada uma delas para desenvolver e organizar de que maneira atuará sobre o comportamento das pessoas, deve ser composto por elementos capazes de interferir em sua estrutura organizacional, dando a ela vida própria. É recomendável que alguns desses elementos sejam claros na gestão de pessoas. Entre eles estão os princípios, que são as crenças e valores de uma empresa, e as políticas que Definir a gestão operacional de uma empresa, uma ciência da administração, nada mais é que mostrar o que ela faz, que equipe orientam e integram os processos do negócio. O mais importante, porém, que jamais deve ser negligenciado, é o modo de atuação operacional, devem ser acompanhados constantemente pois são eles que geram resultados, sejam positivos ou negativos. No caso 7– Planejamento Estratégico gestão operacional, é necessária a mobilização de ferramentas nas diversas áreas da empresas, como a administrativa, a financeira, Por definição, planejamento estratégico é o ato de pensar e de fazer planos de maneira estratégica. É, de fato, uma ferramenta elementos matemáticos e científicos utilizados para implementar melhorias que resultarão em benefícios e agregação de valor fundamental do empreendedorismo, seja ele no âmbito das empresas familiares ou empresariais.No agronegócio, para avançar conseguiu montar e como se dá a sua forma de atuação. O universo de operações e processos de uma empresa, ou seja, a sua gestão dos negativos, é com uma gestão operacional eficiente que eles podem ser sanados. Como isso, aprimoram-se os processos. Na a tecnologia da informação (TI), os recursos humanos, a cadeia de fornecimento, a contabilidade, o marketing e a produção. São ao negócio. Por exemplo, é com uma gestão operacional eficiente que se otimiza a infraestrutura de uma empresa, ou se melhora a segurança de uma cadeia de fornecimento. No dia a dia, para que os processos de uma boa gestão operacional se materialize, é necessário que eles sejam ilustrados através de fluxogramas, mostrando o começo, o meio e o fim. Também é necessária a identificação de possibilidades de operacionalização mais eficientes de um processo, buscando agregar valor a eles. E o mais importante, em uma gestão operacional, é fundamental identificar cada etapa de um processo. 6.1 – Gestão por processo A gestão por processo, ou Business Process Management (BPM) é uma abordagem sistemática de gestão que trata os processos de negócios como ativos. O BPM permite, através da análise, da definição, da execução, do monitoramento e da administração, que regras sejam criadas, travestidas e processos, sem que a área técnica de uma empresa interfira na gestão. É possível, através desse mecanismo, padronizar os processos corporativos, ganhando produtividade e eficiência. Através desse tipo de gestão, é possível analisar, medir e otimizar a gestão do negócio. A gestão por processo pode ser dividida em três grandes áreas: projetar os processos, gerir esses processos e fomentar o aprendizado. É fundamental identificar os processos considerados chave no negócio, estabelecer objetivos e metas, e desenvolver um plano de trabalho mapeado que funcione como um meio e não um fim. dos gerentes, pois são eles que acabam por modelar comportamentos e relacionamentos. de auxílio na definição de objetivos e meios para alcançar metas. O planejamento, no mundo globalizado, torna-se parte no tempo e cumprir o desafio de fazer com que a produção de alimentos cresça 70%, no mundo, até 2050, como tem anunciado a Organização das Nações Unidas para Alimentação e Agricultura (FAO), é necessário o planejamento estratégico global dos setores produtivos, e também o planejamento dentro das propriedades e das empresas ligadas diretamente ao setor. A segurança alimentar e energética começa no dia a dia do campo e se estende por toda a cadeia produtiva. Por isso, as empresas devem planejar estrategicamente suas ações, o que significa usar todos os recursos disponíveis de forma eficiente. O planejamento estratégico leva ao aumento da produtividade de uma empresa e influencia diretamente na produtividade do indivíduo. 7.1 – Visão de longo prazo Na lista de desafios para um bom planejamento, uma das falhas mais comuns é a falta de visão de longo prazo. O mercado de commodities agrícolas, pela sua própria natureza, apresenta ciclos de crescimento e de depressão ao longo do tempo. Nesse contexto, é necessário aproveitar os períodos de crescimento para fazer reservas destinadas aos momentos menos favoráveis. Nos dias de hoje, porém, ainda são poucas as empresas que planejam e criam estratégias com uma visão de futuro. No agronegócio, planejar ciclos de safras ao longo do tempo é fundamental para a sua perenidade; por exemplo, em culturas 6.2 – Meritocracia anuais, como a de soja, milho, feijão e arroz. Porém, há setores em que estabelecer uma visão de longo prazo é questão de De maneira geral, os empregadores vêm se apoiando em modernas concepções de emprego, nas quais se reforça que a cultura, contados em cinco ou dez anos. Entre os setores críticos do agronegócio, estão culturas como a de cana-de-açúcar, café, única segurança no mercado é o que se entende como empregabilidade de um indivíduo. Segundo uma definição clássica, a empregabilidade é medida pelo valor de um indivíduo para o mercado de trabalho externo à empresa. São as competências desenvolvidas dentro do escopo da empregabilidade que tem norteado a meritocracia nas empresas. A significado da palavra, que vem do latim mereo, é o de merecer ou obter algo baseada no mérito para competências de liderança, técnicas e estratégicas pré-estabelecidas pela empresa. Nos sistemas de reconhecimento, recompensa e gestão de carreira, a meritocracia tem sido utilizada para valorizar e reter talentos que façam a diferença nos negócios e nos resultados da empresa. A cultura meritocrática é uma parte importante nas estruturas de gestão. Fazem parte do pacote, a ascensão de talentos sobrevivência. São setores críticos, em que a tomada de decisão, hoje, vai impactar os resultados para os próximos ciclos da laranja e criação de gado bovino. No atual cenário econômico mundial, por mais que pareça imprevisível o futuro, em especial para o mercado de commodity, o exercício de prever o futuro e planejá-lo é ainda mais necessário nas empresas. O exercício do planejamento, porém, mais importante do que acertar a previsão do futuro, leva a empresa a manter-se de olho no foco e na direção correta. Evidentemente, acidentes no percurso são naturais e desvios são necessários. Mas o olhar da empresa posto no longo prazo serve como um guia, enquanto o planejamento estratégico vai melhorando com o passar do tempo, se bem praticado. na hierarquia da empresa, o aumento de salário, as viagens, as bolsas de estudo, os treinamentos, bem como novas formas de remuneração variável. 94 95 7.1.2 – Visão por etapas Conclusão Apesar do planejamento estratégico ter uma relação direta e intrínseca com os resultados de longo prazo, faz parte de sua O agronegócio tem se tornado cada vez mais competitivo, o que exige uma nova postura para que uma empresa permaneça prazo, estabelecendo formas para mensurá-lo. A definição de etapas faz com que a organização empresarial passe a diagnosticar governança que levem à maior geração de valor. Um bom modelo de governança força as empresas a pensarem estrategicamente administração desdobrá-lo no nível tático e operacional. Assim, é possível gerenciar ações e metas de curto, médio e longo se as metas estabelecidas são factíveis ou irreais. Ou seja, quando um plano está desdobrado – e toda a organização o persegue – começa a ocorrer um círculo virtuoso e motivador das ações diárias de funcionários e colaboradores. 7.3 – Diagnosticar é preciso O planejamento estratégico de uma empresa se inicia com um diagnóstico fiel de sua real situação. Entre as ferramentas de gestão administrativa para realizar esse diagnóstico está a metodologia denominada SWOT, sigla em inglês para os termos strengths (fortalezas), weaknesses (fraquezas), opportunities (oportunidades) e threats (ameaças). A metodologia foi criada entre as décadas de 1960 e 1970, pelo consultor em gestão empresarial, o americano Albert Humphrey, durante o desenvolvimento de um projeto de pesquisa na Universidade de Stanford. no mercado. É preciso fazer mais com menos. Por isso, é necessário discutir, nas empresas familiares, os caminhos da boa no longo prazo. No entanto, uma estratégia somente terá chance de ser bem sucedida se houver uma boa gestão operacional, que execute o plano estratégico e tenha flexibilidade para fazer os desvios necessários, sem perder os objetivos para curto, médio e longo prazo. A empresa, desde os primórdios do capitalismo, foi criada para ser um instrumento do homem e para o homem. O século XX foi um período de grande evolução da humanidade, com muitas descobertas importantes que influenciaram todos os setores da sociedade. O século XXI, marcado pelo desafio da sustentabilidade e por novos paradigmas de sobrevivência, impõe à sociedade e também às empresas uma nova governança como ferramenta de gestão no longo prazo. O uso do conhecimento, e a sua gestão nas empresas, pode criar uma vantagem competitiva sustentável e proporcionar fluidez aos processos. É com base nesse conhecimento que as empresas familiares que atuam no agronegócio podem provocar mudanças jamais imaginadas quando se Na vertente Fortaleza e Fraqueza leva-se em consideração o ambiente interno de uma empresa, identificando quais são as suas iniciou a primeira onda de transformações no setor. Os desafios dos dias atuais não são pequenos. Impactadas pelas incertezas algumas dimensões, entre elas os processos, os sistemas, as pessoas, a cultura e a organização. do conhecimento, resta às empresas do agronegócio apostar em modelos de gestão competitiva, em que elementos como a fortalezas, o que a diferencia no mercado e onde há restrições à sua plena atuação. Em ambas as vertentes são consideradas A vertente Oportunidades e Ameaças trata de questões externas à empresa, que impactam o setor como um todo. Elas podem ser positivas, gerando oportunidades, ou negativas, mostrando ameaças. Um exemplo é a taxa do dólar em alta, que pode afetar de do mercado, pela inovação tecnológica, por novos paradigmas de gestão e por mudanças velozes no campo da educação e governança corporativa, o pensamento estratégico e a boa gestão operacional são as armas disponíveis e acessíveis àqueles que acreditam que mudanças são sempre possíveis. forma positiva uma empresa exportadora, mas é uma ameaça, caso haja endividamento lastreado na moeda americana sem os devidos mecanismos de proteção cambial. Com a montagem do SWOT, uma empresa pode realizar uma série de análises que lhe dará cenários para estratégias diversas, bastando para isso o cruzamento das matrizes. Por exemplo, o cruzamento das vertentes Fortalezas com as Oportunidades pode definir estratégias de crescimento. O cruzamento das Fortalezas com as Ameaças remete à necessidade de estruturar as defesas de uma empresa. Ou, o cruzamento das Fraquezas com as Oportunidades mostra as limitações da empresa e a falta de capacidade para aproveitar as oportunidades. E o cruzamento das Fraquezas com as Ameaças evidencia problemas que devem ser enfrentados, sob pena de colocar em risco os resultados e, em muitos casos, a própria sobrevivência de uma empresa. Tal exercício, quando bem realizado, proporciona uma ampla visão do posicionamento da empresa. Com informações seguras é possível estruturar de forma clara qual a Missão, a Visão Estratégica, os Fatores Críticos de Sucesso e as Direções Estratégicos. Na definição de Missão está o motivo pelo qual a empresa existe e em qual escopo atua. Na Visão está o exercício de projetar a empresa no longo prazo. Os Fatores Críticos de Sucesso (FSC) é a identificação do caminho para se atingir a Visão. É importante que os FCS sejam claros, diretos e mensuráveis, e que sejam poucos. Com até sete FCS, por exemplo, é possível manter o foco para atingir a Visão. E por fim, as Direções Estratégicas, se bem definidas, garantem que se chegue aos FCS e ao cumprimento da Visão Estratégica. Nas empresas, os exercícios devem ser feitos sempre de forma coletiva, com a participação de diretores e, se for o caso, de gerentes estratégicos. A diversidade garantirá uma visão ampla e eclética, que poderá ser compartilhada na gestão da empresa. As ações e os projetos oriundos desses exercícios devem estar no esboço de um modelo de resultado de longo prazo, descendo para o orçamento e atingindo o fluxo de caixa. Enfim, todos esses elementos precisam estar conectados para garantir uma visão estratégica fundamentada em instrumentos de gestão. 96 97 Referências 1 – Agronegócio: Balanço 2013-Perspectivas 2014. Confederação Nacional da Agricultura e Pecuária (CNA). Publicado em dezembro/2013. Disponível em: www.canaldoprodutor.com.br/sites/default/files/001Balan%C3%A7o2013_Perspectivas2014_ Web.pdf e dados históricos sobre o setor agropecuário 2 – Instituto Brasileiro de Geografia e Estatística (IBGE). Disponível em: WWW.ibge.gov.br. Acesso em março/2014 3 – Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC). Disponível em: WWW.mdic.com.br. Acesso em março/2014 4 – Ministério da Agricultura, Pecuária e Abastecimento (Mapa). Dados da Secretaria de Relações Internacionais do Agronegócio (SRI). Disponível em: WWW.agricultura.gov.br. Acesso em março março/2014. 5 – Código das Melhores Práticas de Governança Corporativa - Instituto Brasileiro de Governança Corporativa (IBGC), 4ª edição/2010. CAPÍTULO VIII SEGURANÇA ALIMENTAR E RASTREABILIDADE Ariovaldo Sani1 6 – Como a KPMG tem ajudado as Usinas de Açúcar e Álcool a melhorar seus resultados. Análise elaborada pelo Setor de Energia – Janeiro/2014 7 – A empresa familiar, de Robert G. Donnelley. RAE-Revista de Administração de Empresas, v. 7, n. 23, abr-jun, p.161-198, 1967. 8 – Negócios ao estilo Jack Welch. Stuart Crainer, Editora United Press Negócios – 2000 9 – Manual de Gestão por Processos, Ministério Público Federal – 2013. http://www.modernizacao.mpf.mp.br/bpm/publicacoes/ manual-de-gestao-por-processos.pdf médico veterinário, Vice-Presidente Executivo do Sindicato Nacional da Indústria de Alimentação Animal, Diretor do Departamento de Agronegócio da Federação das Indústrias do Estado de São Paulo, Diretor do Colégio Brasileiro de Nutrição Animal, Conselheiro da Asociación de las Industrias de Alimentación Animal de América Latina y Caribe, Membro do Board da International Feed Industry Federation, Professor MBA Agronegócio da USP/ESALQ/PECEGE. 1 98 99 1 - PRODUTIVIDADE E SUSTENTABILIDADE Durante mais de últimas duas décadas, ou seja, desde a Eco-92, o capitalismo imprimiu vigoroso desenvolvimento econômico e ao mesmo tempo ampliou a lacuna entre ricos e pobres e contribuiu para a continuidade da agressão ao meio ambiente. Esse período foi determinante para maturação do conceito de desenvolvimento sustentável condicionado à ponderação simultânea de argumentos de cunho social, ambiental e econômico e modulados pela diversidade socioeconômica e geopolítica resultante do desenvolvimento da civilização. Os Governos que sempre detiveram legítima responsabilidade sobre esse regime em transformação, poder e capacidade para promover a mais adequada distribuição da renda, teimam gerar resultados fiscais às custas da deterioração dos serviços essenciais e do subinvestimento em infraestrutura, que permite duvidar do sucesso dessa tão almejada economia verde, ao contrário dependente do crescimento coletivo das nações, da geração de empregos e da prosperidade do ser humano em harmonia com o meio ambiente. Desde o pós-guerra a produção de alimentos aumentou 40%, por conta da revolução verde e dos recursos naturais mobilizados em abundância. A exploração insustentável desses recursos pode culminar na exaustão da biodiversidade e dos ecossistemas essenciais. Adicionalmente, no século 21 prevalece a coexistência da desnutrição e obesidade, fenômeno paradoxal capaz de sustentar a convicção de um mundo contemporâneo que “come mal”. Os famintos comem de menos, obesos comem demais e o que sobra é desperdiçado. Tragédia ou ironia, a conclusão é que ninguém come bem. O raciocínio permite aos elos integrantes da cadeia de produção agropecuária inferir que a fome é, de fato, um fenômeno político e por isso esses empreendedores encaram o grande desafio de aumentar a produtividade utilizando menos água, terra e insumos no intuito de permitir o ingresso de milhões de pessoas à faixa de consumo e responder às indagações da sociedade urbana acerca da origem, produção, composição e custo dos alimentos e a interferência deles com a natureza. Essa necessária revolução da produtividade, na prática, tem mobilizado mais tecnologia e empregado cada vez menos gente que insatisfeita faz emergir dúvidas acerca da manutenção desse modelo que tanto bem-estar tem oferecido, mas indubitavelmente padece de imperfeições a serem reparadas. É essencial, portanto, a convergência para uma governança mais eficiente que encare o desafio de praticar o que foi combinado há mais de vinte anos para promoção da integração e implementação coerente do desenvolvimento econômico, social e a proteção ambiental. Além disso, seu protagonismo deve prevalecer em meio ao já fragilizado cenário contemporâneo, ameaçado por calotes soberanos, recessão, desemprego e desigualdade social. Engajado em semelhante empreitada, e convicto da sua responsabilidade, o setor privado aliou-se aos pesquisadores da Embrapa, da Universidade de São Paulo e da Universidade Federal de Viçosa e publicou recentemente um livro que demonstrou ser possível preservar para crescer com harmonia quando a batuta está sob regência da Nutrição Responsável. As páginas dessa publicação de excelência desnudam os resultados das estratégias nutricionais aplicadas em experimentos de campo e baseadas no conceito de proteína ideal, caracterizada pela suplementação de aminoácidos industriais e redução do nível de proteína, da formulação com micro minerais orgânicos de alta disponibilidade nutricional e da utilização da enzima fitase. O emprego conjunto desses elementos promoveu substancial diminuição na excreção de substâncias indesejáveis e gases de efeitoestufa (preservação/ meio ambiente), auferiu consideráveis ganhos no desempenho e metabolismo de aves e suínos (alimentação das pessoas/social) e finalmente valorizou a margem bruta e o índice de retorno ao produtor (remuneração e investimento/ econômico). A contribuição desse setor que abastece a indústria produtora de carnes, que por sua vez, alimenta consumidores domésticos e internacionais, encorpa o portfólio de ações sustentáveis que vai da matriz energética renovável à política agrícola de baixo carbono, e traduz-se em esforço necessário à desmistificação de um Brasil poluidor. 2 - MILHO E ALIMENTAÇÃO Ainda na metade do século XX em resposta à crise social e ambiental que afligia a humanidade, ganhava importância o desenvolvimento sustentável condicionado ao atendimento das necessidades da época sem comprometimento das gerações futuras. 100 É lógico e flagrante perceber que a essencialidade desse conceito é dependente do equilíbrio estabelecido pela intersecção de variáveis incondicionais e simultâneas, a saber: a expressão ajustada do bem estar da sociedade, o crescimento econômico contínuo e a finitude dos recursos naturais. Falando de combustíveis, é importante salientar, contudo, que iniciativas hipotéticas voltadas ao nobre intuito de mitigar a emissão de CO2-equivalente por unidade de PIB exigem cautela por causa dos paradoxos da vida ecologicamente correta. O efeito-rebote pode ser exemplificado quando consumidores bem intencionados queimam combustível por longas distâncias para comprar pequenas quantidades de comida orgânica em mercados supridos por fornecedores que trazem seus produtos em caminhões que saem de fazendas localizadas bem além dos subúrbios. É evidente que a utilização de fontes energéticas limpas tornou-se tema contemporâneo nessa onda verde global que surfamos e o Brasil, gigante pela própria natureza, já convenceu até a poderosa Agência Americana de Proteção Ambiental que o etanol da cana-de-açúcar é combustível avançado capaz de emitir 61% menos CO2-equivalente que a gasolina. Recentemente uma nova tecnologia muito eficiente lançada nos Estados Unidos promete produzir etanol a partir de hidrocarbonetos custando 65% do preço do galão do combustível de milho. Ou seja, nossos vizinhos do Norte poderiam utilizar o gás natural ou carvão para produzir etanol combustível à ser misturado na gasolina e então reduzir a dependência do petróleo estrangeiro sem necessidade de subsídios, além de redirecionar o uso das terras aráveis para produção de alimentos. Inovações como essa são necessárias, todavia torna-se mandatório respeitar as conclusões fundamentadas em ampla abordagem porque a intensidade dos efeitos econômicos e ambientais impacta também todos os elementos da cadeia de produção, que na agricultura começa na lavoura e alcança a mesa do consumidor. Por exemplo, a hipotética produção de etanol no Brasil à base de milho agregaria um novo elemento à arena de competição e poderia inflacionar o grão beneficiando em curto prazo apenas agricultores que lograriam maior rentabilidade. Esse prêmio, contudo, imporia ao elo seguinte um custo adicional que exigiria reposicionamento do preço das mercadorias oriundas da cadeia de produção. Por sua vez, consumidores domésticos optariam por produtos substitutos e a indústria exportadora menos competitiva culminariam com uma demanda reprimida de milho, cujo ciclo vicioso comprometeria sobremaneira a cadeia de produção no todo. O que parecia estabelecer inicialmente a “salvação da lavoura” poderá levar “a vaca para o brejo”. Nos Estados Unidos os produtores de aves e suínos continuam padecendo sob os efeitos impostos pela Lei de Energia Americana e que desde 2002 aumentou mais de seis vezes a produção de etanol de milho e fez triplicar o preço do cereal. As adições crescente consumiram 40% da safra em 2011 e podem alcançar mais de 15 bilhões de litros em 2015. É importante salientar que a indústria de alimentação animal brasileira consome mais de 2/3 de toda safra e estima consumir quase 60 milhões de toneladas do cereal ainda em 2020, em resposta à crescente e contínua demanda da indústria das carnes. A preocupação com o abastecimento futuro e com o desenvolvimento sustentável tem motivado a implementação de tecnologias capazes de substituir parte dos elementos vegetais utilizados. O setor tem contribuído através da substituição de parte do milho das rações por aditivos que contribuem para eliminação de menos dejetos e mitigação da emissão de CO2-equivalente. A cana-de-açúcar apresenta muitas vantagens na produção de etanol, a saber o dobro da produção em litros por hectare, balanço de energia positivo, menor custo de produção e ausência de subvenção governamental, quando comparada ao milho que reduz em apenas 21% a emissão de CO2 quando comparado à gasolina. A alternativa mais sensata para residir na formulação de uma política industrial para incentivo ao investimento e instalação de novas usinas de etanol da cana-de-açúcar, além de medidas político-econômicas adequadas à precificação dos combustíveis fósseis e eventualmente até a agregação dos custos das externalidades. Os argumentos expostos parecem convencer que o milho produzido no Brasil deve ser reservado à indústria de alimentação, cuja viabilidade calcada no conceito da segurança alimentar demanda convergência de esforços que favoreçam os investimentos para ganho de produtividade das lavouras, aumento da área de armazenamento e principalmente garanta justa e legítima rentabilidade ao agente essencial que é o produtor rural. 101 3 - MITOS E O RISCO DO RISCO ALTERNATIVO A segurança, vigor e eficiência da cadeia brasileira produtora de carnes é reconhecida nos quatro cantos do globo por conta da sua capacidade de suprir o mercado doméstico e atenuar a preocupação da FAO em atender o aumento na demanda global pelos mais de nove bilhões de consumidores ainda na metade desse século. O desenvolvimento sustentável dessa bem sucedida atividade é resultado da sinergia estabelecida pelo melhoramento genético das linhagens de aves, suínos, bovinos de corte e leiteiros, e o avanço do conceito de nutrição responsável, cujo modelo equilibra o cuidado com o meio ambiente, a saúde e o bem estar animal e a expressão máxima dos índices zootécnicos graças à combinação minuciosamente precisa de grãos, oleaginosas e outros insumos e aditivos capazes de gerar um produto de baixo custo que permite às camadas mais carentes da sociedade contemporânea consumirem a indispensável proteína animal. Apesar dessas flagrantes contribuições, o radicalismo profético que tenta mimetizar o apocalipse antecipado, tem rejeitado perigosamente a influência das ciências naturais, desdenhado dos reais perigos que afetam uns mais que outros e, paradoxalmente espalhado o mito que o modelo de criação animal e o cardápio contemporâneo compreendem os fatores de maior risco à saúde e a sobrevivência dos seres humanos. É importante enfatizar que até a FAO e as Organizações Mundiais da Saúde Humana e Animal concordam que o suprimento quantitativo e qualitativo da carne que tem sustentado o consumidor cosmopolita, tem sido garantido graças aos ganhos de produtividade na agricultura e na pecuária pela mobilização dos organismos aperfeiçoados geneticamente e emprego dos agentes melhoradores de desempenho zootécnico, dentre outras ferramentas tecnológicas de vanguarda. Por outro lado, mesmo na ausência de qualquer nexo causal, uma minoria tem discursado em prol do discutível princípio da precaução na tentativa de correlacionar os antimicrobianos e a geração de resistência em seres humanos com objetivo de pressionar as autoridades sanitárias a proibirem sua aplicação na alimentação animal. Calcada nesses pressupostos, ainda em 2011, a Comissão do Codex Alimentarius, constituída por autoridades da FAO, OIE e OMS e mais 600 outros representantes dos 184 países signatários optaram por fazer a ciência prevalecer e aprovaram a análise do risco quantitativo como medida mais apropriada para avaliação da ocorrência de doenças em animais de produção e em que escala a ingestão da sua carne poderia afetar os seres humanos. Além disso, os achados epidemiológicos de resistência bacteriana em pacientes mundo afora têm sido atribuídos aos casos de infecção de origem hospitalar, principalmente por conta do uso intensivo dos antibióticos e automedicação não racional. Outro mito atribuído ao modelo moderno de produção animal envereda pelo fantasioso potencial de incorporação da transgenia às proteínas animais, apesar de nenhuma sequência de DNA recombinante ter sido encontrada nos órgãos ou tecidos de animais alimentados com plantas geneticamente modificadas. A comprovação que os alimentos não acumulam o gene das plantas modificadas se deu através dos estudos da Autoridade Europeia de Segurança dos Alimentos que em 2007 avaliou as rotas do DNA recombinante durante o processamento da ração, no trajeto gastrointestinal de animais alimentados com OGM e finalmente a hipotética transferência do DNA à carne e a funcionalidade biológica dele depois de absorvido. Os resultados demonstraram que o tratamento mecânico empregado na fabricação de ração, o qual o material genético é submetido, não influencia a estabilidade do DNA, apesar do amplo desdobramento decorrente das fases de extração e cozimento da mistura dos ingredientes. As rações contêm quantidades consideráveis de DNA, cuja digestão resulta em nutrição para os animais. O trato gastrointestinal, contudo, é continuamente exposto aos diferentes tipos de DNA oriundos da dieta e o gene introduzido nas culturas através da recombinação não é diferente do material genético de outros organismos continuamente consumidos. O DNA dos organismos vegetais é quebrado em pedaços menores pela mastigação dos animais, submetido à ação enzimática no trato gastrointestinal e então fragmentado em nucleotídeos. A rota do DNA recombinante no trato gastrointestinal dos seres humanos também foi avaliada em voluntários saudáveis e outros submetidos à ressecção do íleo terminal com desvio do bolo alimentar para o saco de colostomia. Todos foram alimentados com soja de DNA recombinante. No caso dos ileostomizados, a quantidade de DNA recombinante recuperado no intestino delgado foi 102 no máximo de 3,7%, enquanto nos indivíduos saudáveis nada foi transferido. A decomposição rápida do DNA durante a digestão é suficiente para eliminar sua absorção. Ainda em 2006, os resultados de um artigo intitulado “Segurança de carne, leite e ovos de animais alimentados com lavouras da biotecnologia moderna” indicavam que nenhum fragmento intacto ou imunologicamente reativo de proteínas vegetais ou do DNA recombinante fora detectado em amostras de carne, leite, ovos, linfócitos, sangue e órgãos de animais alimentados com insumos de tecnologia recombinante. Diversos outros estudos avaliaram a rota da proteína da soja Roundup Ready em galinhas poedeiras, a proteína Bt11 em vitelos, o milho Yield Gard em frangos, o farelo de soja Roundup Ready em suínos e a proteína do milho Star link em vacas leiteiras e frangos de corte. Nenhum pesquisador detectou o DNA recombinante ou proteínas codificadas nos tecidos de animais alimentados com material de planta transgênica. Ou seja, nenhum fragmento de DNA recombinante foi detectado em amostras de carne, leite, ovos, pele, tecido duodenal, leucócitos, linfócitos, sangue e do tecido obtido a partir dos órgãos de animais alimentados com culturas geneticamente modificadas. A hipótese da funcionalidade do DNA recombinante após a digestão é bastante questionável por conta da fragmentação e tamanho reduzido e por sua degradação pelas nucleases e enzimas proteolíticas que fazem parte do sistema de defesa natural do organismo. Além disso, a probabilidade da transferência do gene da planta para o genoma animal é muito baixa e não há nenhuma evidência de proteínas vegetais expressas em tecidos de animais que consumiram esse material. Na verdade, o gene da planta ou seu fragmento jamais foi detectado no genoma humano ou de outras espécies animais. A transferência de resistência bacteriana dos animais aos seres humanos foi desmistificada cientificamente e prevaleceu o conceito científico da modelagem do risco quantitativo enquanto que os estudos realizados comprovaram que os fragmentos de DNA recombinante derivados de plantas geneticamente modificadas não são detectados na carne do frango ou outros animais de produção. 4 - PARADOXO CONTEMPORÂNEO DA FOME E TECNOLOGIA A cada ano, no mês de Outubro, a Organização das Nações Unidas/FAO celebra em Roma o Dia Mundial da Alimentação, e enquanto isso, os agropecuaristas espalhados pelos quatro cantos do planeta mantém a continuidade do seu interminável e ininterrupto trabalho de combate para extermínio do flagelo da fome. O estômago do consumidor vanguardista desse século 21 não tem respeitado as demarcações sociais ou bordas geográficas e, sobretudo tem forjado uma produção doméstica renovada que transcende as fronteiras à serviço de uma cultura globalizada atenta ao sucesso do desenvolvimento econômico sustentável. O virtuoso arsenal quali/quantitativo de indagações cobra cada vez mais por esclarecimentos acerca da comprovação da eficácia e a garantia de segurança sanitária, motivados pela multivariedade de alimentos disponíveis e por uma sociedade em plena metamorfose comportamental. O pódio da saúde e do bem estar e a busca do nirvana ecológico, as adversidades do clima e os modelos agrícolas inovadores, estabelecem fatores complementares e propícios ao estabelecimento de sistemas de detecção e procedimentos de gestão cada vez mais eficientes e necessários à modulação dos perigos e a exposição inerentes. Essa nova (des)ordem global desnuda o paradoxo da coexistência da subnutrição e da obesidade e refuta a crença de uma sociedade saciada e satisfeita exclusivamente por conta do super abastecimento. A alimentação humana completa e equilibrada depende também da qualidade sanitária e do conteúdo nutricional, sendo influenciada proporcionalmente por essas variáveis. O binômio “food security” (suprimento) e “safety food” (nutrição/inocuidade), requerem remapeamento mental por causa da necessidade de migração do raciocínio teórico para ações práticas que medem o interesse e sinergia entre os protagonistas guardiões da saúde pública, ou seja, a sintonia fina dos agentes reguladores que formulam as políticas públicas e dos empreendedores privados que dinamizam as cadeias produtivas. É justo reconhecer que ultimamente ambos tem se esforçado na simplificação e cumprimento dos processos, já que os gestores da cadeia produtiva vem tomando mais responsabilidade para si e comprovado a eficácia e segurança do produto/processo, enquanto os agentes reguladores vem focando mais na supervisão e atestado a viabilidade do produto/processo. Os empreendedores privados debruçaram por sobre o programa de qualidade e de boas práticas de fabricação e perceberam as vantagens da sua implementação na redução dos custos de produção, diminuição de avarias e mitigação de prejuízos, uma vez 103 que os procedimentos estabelecem as condições higiênico-sanitárias das instalações, equipamentos, utensílios, pessoal e linha de produção, qualificação de fornecedores e controle de matérias-primas, prevenção de contaminação cruzada, rastreabilidade e recolhimento dos produtos avariados. Ademais, caso qualquer medicamento veterinário seja misturado à alimentação animal, deve ser mantido em local separado para armazenamento e pesagem, a sequência e homogeneidade de mistura deve seguir rigoroso acompanhamento, os procedimentos de limpeza validados, e sua dosagem seguir exatamente a prescrição do médico veterinário, profissional responsável pelo uso racional (dose e tempo de retirada). Parte da razão desses cuidados justifica-se pelo funcionamento do Sistema Europeu de Alerta Rápido em Alimentos/RASFF que rastreia e lista notificações envolvendo produtos agropecuários não conformes, sendo que algumas delas referiam-se à produtos brasileiros para alimentação animal exportados para aquele continente. É evidente, portanto, que o elo fornecedor das soluções nutricionais pode colaborar sobremaneira na minimização dessas não conformidades, pois, apesar de simples misturador dos ingredientes, estabelece a ponte entre os insumos (cereais, oleaginosas, farinhas e gorduras de origem animal, minerais, aditivos e melhoradores de desempenho, etc.), dos fornecedores primários e os produtores das proteínas animais (carnes, ovos, leite). CAPÍTULO IX INVESTIMENTO ESTRANGEIRO E O AGRONEGÓCIO: O AMBIENTE DE NEGÓCIOS NO BRASIL Renato Buranello1 e Antonio Manuel França Aires2 Além disso, a indústria de alimentação animal brasileira, representada pelo Sindicato Nacional da Indústria de Alimentação Animal coopera com o Departamento de Fiscalização de Insumos Pecuários do Ministério da Agricultura, Pecuária e Abastecimento na interação com os representantes dos países que integram os Comitês e Forças-Tarefa do Codex Alimentarius e que revisaram o protocolo harmonizado para análise do risco e elaboraram o guia para priorização de perigos químicos e microbiológicos em alimentação animal. Apesar das notificações europeias mencionadas anteriormente, os inspetores do Escritório Oficial para Alimentos e Veterinária/ FVO declaram reconhecer os significativos progressos da implementação do programa de controle exigido pela Diretiva Europeia e os avanços no processo de preparação para acreditação e validação de métodos analíticos em uso no Brasil. Com o intuito de proteger o interesse e a saúde dos consumidores, da produção agropecuária e dos produtores, do ponto de vista da segurança química e microbiológica o Governo Brasileiro reforçou o orçamento do Programa Nacional de Controle de Resíduos e Contaminantes/PNCRC para investimentos em infraestrutura e capacitação das equipes, aumento da capacidade laboratorial, aprimoramento dos mecanismos de supervisão, controle e monitoramento. A necessidade de contar com a confiança do consumidor e abrir mercados paralisados em função das crises relacionadas à segurança alimentar, determinaram o estabelecimento de parâmetros para as condições higiênicas e sanitárias, com identificação e controles nas movimentações do produto ao longo da cadeia produtiva. A globalização do comércio e as crises vivenciadas em vários mercados forçaram o Brasil alinhar-se à legislação internacional relativa à segurança dos alimentos. Não é à toa que o Brasil ocupa o pódio na produção e exportação de alimentos, cujos produtos pecuários adentram mais de uma centena de fronteiras e contribuem com o superávit da balança comercial por conta dos bilhões de dólares oriundos das remessas de carne bovina, suína e de frango que combatem a desnutrição. Dados recentes dão conta que a fome global alcançou 900 milhões de pessoas, sendo 97% os habitantes dos países em desenvolvimento. Na África o número tem aumentado consistentemente e desde 2006, somaram-se outros 3 milhões de famintos nos países desenvolvidos. Diante da agro inflação alimentar persistente, seria ainda possível garantir a segurança alimentar, ou seja, atingir os Objetivos do Milênio e reduzir substancialmente o número de famintos? Quando é que a incipiente rastreabilidade tornar-se-á protagonista na concretização do comércio global? A capacidade e velocidade de implementação da tecnologia e da inovação é que vão modular esse ritmo. 1 Doutorando e mestre em Direito Comercial pela Pontifícia Universidade Católica de São Paulo, e bacharel em Direito pela Pontifícia Universidade Católica de Campinas, em 1994. Sócio do escritório de advocacia Demarest Advogados. Autor dos Livros “Contrato de Seguro: seguro garantia de obrigações contratuais” e “Sistema Privado de Financiamento do Agronegócio”, coordenador dos dois volumes do livro “Direito do Agronegócio: mercado, regulação, tributação e meio ambiente” e o mais recente Manual do Direito do Agronegócio. É instrutor da Fundação Getúlio Vargas no curso de MBA em Gestão Estratégica do Agronegócio e do Instituto Educacional BMF&Bovespa. Também é professor convidado do curso de Direito Empresarial da PUC/SP. 2 Mestrando em Direito Econômico pela Pontifícia Universidade Católica de São Paulo e bacharel em Direito pela Faculdade de Direito da Universidade de São Paulo, ainda é formado em Administração pela Universidade Mackenzie. Sócio do escritório de advocacia Demarest Advogados. Eleito por pesquisa do Latin Lawyer 2010 como um dos melhores advogados do Brasil na área de direito bancário e regulatório; indicado como leading lawyer in his field pelos diretórios IFLR 2011 e 2010, Chambers Latin America 2010, 2012, 2013 e 2014, Best Lawyers 2010, Which Lawyer 2009 e Who’sWhoLegal 2009 e Legal 500 2012 e 2013. 104 105 1. Política econômica e ambiente de negócios no Brasil Não obstante o impacto dos resultados econômicos do ano de 2013, com a divulgação do menor valor do Superavit Primário desde 20093, que ficou registrado em torno de R$ 77,072 bilhões, representando cerca de 1,6% do PIB, e ainda na baixa aderência quanto as promessas feitas pela Presidente Dilma Rousseff no Fórum Econômico Mundial, realizada em janeiro de 2014 na cidade de Davos (Suíça), acerca da austeridade fiscal e outras metas econômicas para o Brasil, o país continuará sendo uma importante opção para o investimento internacional. Neste sentido, o país tem se caracterizado por possuir as chamadas armadilhas retóricas (discursos políticos que influenciam a escolha dos eleitores e consumidores), e armadilhas econômicas (decorrentes das decisões de consumo da população influenciadas por questões políticas). Na última década, estas duas armadilhas foram reforçadas mutuamente, especialmente pelas fragilidades fiscais do país, pela deficiência na área de infraestrutura física, pela precariedade do sistema educacional e pela dificuldade de elevar a produtividade total e a competição internacional.4 Atualmente passamos por um período de instabilidade e, uma vez que tornam-se insustentáveis os déficits em conta-corrente, os ciclos de financiamento dos déficits através da atração de poupança externa tendem a se fechar. Nesses ciclos, os juros altos atraem capital de curto prazo e a moeda se valoriza, o que auxilia no controle da inflação, mas partir desse ponto, passa-se, como agora, o déficit em contas públicas a ser visto como insustentável e a valorização da moeda excessiva. A confiança desaparece e o fluxo de capitais de curto prazo se inverte, de modo que a desvalorização da moeda encerra definitivamente o período de prosperidade.5 Mais ainda, os países em desenvolvimento como o Brasil não estão tomando medidas necessárias para restaurar o equilíbrio e a confiança da economia, aumentando assim a aversão ao risco e acentuando a queda dos ingressos de capitais estrangeiros. Comparativamente, nos Estados Unidos a força da aversão ao risco continua enorme, levando as taxas de treasuries de 10 anos abaixo de 2,6%, tendo partido de níveis em torno de 3% ao ano, há pouco tempo. O início do tapering e a redução adicional das compras decididas na última reunião do Federal Reserve (Fed) deveriam ter elevado as taxas de treasuring, mas a aversão ao risco inverteu este comportamento, facilitando a vida do Fed. No caso brasileiro, o ajuste deveria se iniciar com a política fiscal. Seria necessário elevar significativamente o superávit primário, mas isso teria de se basear em medidas objetivas conduzindo ao aumento da receita e à queda dos gastos, sem os artifícios da contabilidade criativa. Mas é também necessário deixar que o real encontre um novo equilíbrio, com um déficit menor nas contas correntes, e para que isso ocorra a política monetária tem de encontrar o nível adequado da taxa básica de juros, o que levaria em conta a independência de ação ao Banco Central.6 Nesse contexto, o grande desafio do Brasil é buscar um bom desempenho em um ambiente de crescimento moderado dos países desenvolvidos e performance heterogênea entre os emergentes. No caso brasileiro, ajustes macroeconômicos são necessários, particularmente do lado fiscal, enquanto que a dívida externa relativamente baixa e o tamanho do mercado interno são aspectos positivos do país. Acordos de livre comércio seriam bem-vindos, e a escolha e a qualidade da política econômica serão decisivas para o desempenho dos países emergentes no médio prazo. O país ainda tem em mãos instrumentos para corrigir e recalibrar a sua estratégia econômica, com custos políticas relativamente administráveis. As escolhas de política econômica a serem feias nos próximos anos provavelmente definirão o desempenho do país até pelo menos o fim da atual década.7 Aqui discorreremos sobre o ambiente de negócios no Brasil e algumas externalidades positivas e negativas para o investimento estrangeiro para o agronegócio. 3 Disponível no jornal Valor Econômico. Superávit vai a R$77 bi e o governo procurar sinalizar austeridade. Acesso em 31 de janeiro de 2014. 4 MALAN, Pedro S. Armadilhas por destravar. O Estado de São Paulo, São Paulo, 09 de fevereiro de 2014. Espaço aberto, p. A2. 5 RESENDE, André L. Os limites do possível: a economia além da conjuntura. São Paulo: Portfólio-Penguin, 2013. p. 121. 6 PASTORE, Affonso Celso. A colheita maldita. O Estado de São Paulo, São Paulo, 09 de fevereiro de 2014. Economia, p. B5. 7 GOLDFAJN, Ilan. Os emergentes vão submergir?. O Estado de São Paulo, São Paulo, 04 de fevereiro de 2014. 106 Desta forma, a realização de negócios em diversos países tornou-se uma constante para muitas empresas e, mais do que isso, uma necessidade para os países que buscam aumentar seu crescimento econômico. Há necessidade de expansão do mercado consumidor de uma empresa juntamente com a capacidade de geração de renda e de investimento dos países. Seja para a fixação de uma empresa em um país, seja para a realização de outros negócios, importa cada vez mais para o sucesso de uma empresa a análise detalhada do ambiente de negócios dos locais propensos a se realizarem com eficiência as atividades propostas. Estes ambientes de negócios, atualmente mais complexos, englobam diversos fatores que influenciam o desenvolvimento de uma atividade, de modo que o comportamento e preferência de consumidores, inovações tecnológicas, novidades e adequações legislativas, tendências do mercado internacional e, inclusive, o desenvolvimento de cenários políticos favoráveis tornaram-se fatores importantes para influenciar os investidores estrangeiros a desenvolverem negócios em um determinado país. Além disso, fatores como a globalização e aumento do poder de consumo deram continuidade a uma era de internacionalização de negócios, que ganhou impulso no começo dos anos 1990. O ambiente de negócios também tende a se modificar cada vez mais rapidamente, aumentando cada dia seu grau de complexidade e velocidade. Neste sentido, as empresas precisam não somente identificar estes fatores, como também se adequar a todas estas mudanças na mesma velocidade, sob pena de perderem espaço no mercado e ficarem fadadas ao fracasso de seu empreendimento no local. Após a reabertura dos mercados internos para investimentos estrangeiros, o desenvolvimento de negócios em âmbito mundial apresentou um crescimento exponencial. Estes investimentos ganharam tamanha importância que, atualmente, a abertura de empresas estrangeiras e o investimento de capital estrangeiro em dado país tornaram-se cada vez mais necessárias para alavancar sua economia. Os investimentos estrangeiros, além de consistirem em fonte adicional de financiamento do balanço de pagamentos, melhoram o desempenho comercial do país, aumentando as importações e exportações, geração de renda e de emprego, bem como os consequentes aspectos fiscais positivos. A escolha de um local propício para se realizar um negócio depende necessariamente da análise dos riscos do empreendimento. Dados importantes da economia e da sociedade, tais como: o crescimento do país; a mão de obra e o mercado consumidor disponível; as particularidades de se fazer negócio neste país, sua burocracia e fatores similares, riscos de mercado, riscos cambiais e riscos de conversibilidade de moeda, são essenciais para definir as ações de uma empresa interessada em expandir sua rede de negócios em um território. Neste sentido, muitos países têm investido na captação de investidores estrangeiros, principalmente por meio de adequações legislativas, benefícios fiscais e outras formas de incentivar e facilitar a instalação de empresas. Além dos benefícios ora expostos, o investimento internacional permite a abertura de concorrência com empresas nacionais. A existência de concorrência no mercado nacional por meio da inserção de produtos internacionais possibilitou a melhora substancial na qualidade dos produtos locais, bem como um ajustamento de preços dos produtos ante o aumento de competição. Esta competitividade dos mercados externos mostra-se um fator de importante relevância para a atração de investimentos estrangeiros. Mercados cuja concorrência encontra-se aberta para a entrada de novas marcas e novos produtos possuem maior poder de atração de empresas estrangeiras, trazendo consigo todos os benefícios provenientes de seus investimentos. Conforme já exposto, as oportunidades de negócios em outros países devem ser previamente analisadas atentando-se para a mitigação dos riscos e possíveis insucessos. Diversas externalidades contribuem, positiva e negativamente, para que um país seja considerado um bom local de investimento. Dentre os fatores mais relevantes, um mercado consumidor aquecido e uma economia e política estável e favorável à entrada de investimentos estrangeiros são considerados essenciais para o crescimento de um negócio. Não obstante, questões burocráticas e regulatórias também devem ser analisadas, destacando-se os procedimentos para se iniciar ou encerrar negócio no local, a obtenção de licenças e alvarás para construção, registro de propriedades, a obtenção de crédito, proteção aos investidores, pagamento de tributos, execução de contratos e relações trabalhistas. Dentro do contexto de maior desenvolvimento de atividades econômicas essenciais, importa destacar o complexo agroindustrial. É inegável que o agronegócio no Brasil é o setor mais competitivo e moderno do país, contribuindo, há muito tempo, com evidente preponderância nos tempos atuais, para o maior desenvolvimento da economia brasileira e dos superávits da balança comercial. Basta destacar o índice de crescimento do agronegócio no último ano (2013), em que alcançou crescimento aproximado de 14%, enquanto que o PIB Brasileiro no mesmo período foi de aproximadamente 2,3%, o que tem tornado o agronegócio um “modelo de negócio” para a economia brasileira. 107 2. Conceito atual e desenvolvimento do Agronegócio Em 16 de outubro de 1945, após o término da Segunda Guerra Mundial, a Organização Mundial das Nações Unidas (ONU) lançava um esforço mobilizador para impulsionar a agricultura nos países pobres e em desenvolvimento. Naquele mesmo ano, era criada a organização das Nações Unidas para a Agricultura e Alimentação (FAO). Com a globalização dos mercados e a emergência econômica de países populosos, os preços dos alimentos começaram a ser guiados pela demanda e, assim, uma nova perspectiva para a agroindústria estava apontada para o novo milênio. Desde a criação da FAO, o número de pessoas no mundo dobrou e a oferta de produtos agrícolas até aqui vinha acompanhando o ritmo de crescimento. Contudo a expansão econômica e populacional continuará levando preocupação às nações no mundo todo. Desde então, a rede de negócios agroempresariais vem ganhando apoio em um novo modelo de contratação e investimentos de importante dimensão para amplo desenvolvimento: afastado da dicotomia entre pequeno e grande agricultor e da separação estanque entre os setores de produção, industrial e do mercado financeiro e de capitais, torna-se necessário e até mesmo inevitável entender o agronegócio como uma nova forma de integração do setor. O processo de transformação da agricultura acompanhou a evolução do setor agrícola norte-americano. Nesse contexto, surgiu na década de 1960 o termo agribusiness, que coloca a matriz insumo-produto no centro dos negócios agrícolas. Esta matriz, derivada da utilização de diversos processos produtivos e de serviços na nova realidade da agricultura, é definida como a soma das operações de produção e distribuição de suprimentos, das operações de produção nas unidades agrícolas, do armazenamento, processamento e distribuição dos produtos agrícolas e outros itens produzidos a partir deles. Neste sentido, o agronegócio consiste no “conjunto organizado de atividades econômicas que envolve a fabricação e fornecimento de insumos, a produção, o processamento e armazenagem até a distribuição para consumo interno e internacional de produtos de origem agrícola ou pecuária, ainda compreendidas as bolsas de mercadorias e futuros e as formas próprias de financiamento, sistematizadas por meio de políticas públicas específicas.”8 Assim, no contexto socioeconômico atual, o agronegócio é mais do que um marco conceitual que delimita os sistemas integrados de produção de alimentos, fibras e biomassa, operando desde o melhoramento genético até o produto final, no qual todos os agentes que se propõem a produzir matérias-primas agropecuárias devem fatalmente se inserir, sejam eles pequenos ou grandes produtores, agricultores familiares ou patronais, fazendeiros ou assentados.9 Para o Professor Décio Zylbersztain, líder do tema na doutrina brasileira, existem duas tendência no agronegócio brasileiro: a necessidade de aprimorar os mecanismos de coordenação agroindustrial e o crescente poder da indústria e da distribuição de alimentos. Do valor total gerado nos sistemas produtivos de base agrícola, uma parcela crescente caberia ao processamento e distribuição, prenunciando que as margens da fase agrícola seriam reduzidas e visão da agricultura não como um setor isolado. Assim, “Goldberg inovou ao criar o termo agribusiness, para significar o atrelamento da fase agrícola aos demais setores, a produção agrícola como parte integrante de um sistema que tem por objetivo levar os produtos à mesa do consumidor. O termo agronegócio, na sua origem, nada tinha que ver com a ‘grande produção’, tal como é interpretado no Brasil. Basta ver a série dos estudos de caso do programa de agribusiness de Harvard dos últimos 30 anos, que cobrem grandes e pequenas organizações.”10 Na melhor adequação do regime jurídico atual, o agronegócio consiste em uma rede de contratos conexos, relacionando o conceito de firma ou a empresarialidade às atividades agronegociais. Com a evolução da agropecuária e sua indústria, bem como a evolução dos negócios a ela relacionados, percebeu-se a necessidade de formação técnica, de matéria específica, que inclui os princípios normais do direito comercial, porém modulados para as particularidades do agronegócio. Isto, obviamente, numa visão aberta das atividades econômicas e interpretação sistemática das normas jurídicas, dentro de uma visão de totalidade e coerência do sistema. O professor Fábio Ulhoa Coelho indica que “o direito do agronegócio é o mais novo dos sub-ramos do direito comercial. Assim como o societário, cambiário, industrial e outros, ele cuida de institutos jurídicos típicos da relação entre empresários. Não se confunde com o direito agrário, cujo objeto gira em torno dos usos da propriedade rural. Esta última questão, em especial, deve ser continuamente examinada”.11 BURANELLO, Renato. Sistema privado de financiamento do agronegócio. São Paulo: Quartier Latin, 2011. p. 44. JANK, Marcos S. Agronegócio versus agricultura familiar. O Estado de São Paulo, São Paulo, 05 de julho de 2005, p. A-2. 10 ZYLBERSZTAIN, Décio. Harmonização Agroindustrial. O Estado de São Paulo, São Paulo, 24 de setembro de 2012. 11 COELHO, Fábio Ulhoa. Prefácio. In: BURANELLO, Renato M. Manual de direito do agronegócio. São Paulo: Saraiva, 2013. p. 15. 8 Atualmente, o Brasil apresenta-se como um dos principais exportadores de café, soja, carnes de aves e suínos, e com forte crescimento na participação no mercado internacional de milho, arroz e outros produtos agropecuários, representando 25% do PIB brasileiro, com a geração de 35 milhões de empregos. Ademais, de acordo com dados da Companhia Nacional de Abastecimento, estima-se a produção nacional de grãos de até 195,90 milhões de toneladas na safra 2013/2014, superando a produção da safra anterior em aproximadamente 10 milhões de toneladas, utilizando-se para tanto aproximadamente 55 milhões de hectares para a safra 2013/2014. Considerando-se todas as culturas, o Brasil cultiva área superior a 80 milhões de hectares e, apesar das dificuldades econômicas e logísticas e climáticas, foram registradas safras recordes de grãos, cana, carnes, leite e de produtos das florestas plantadas nos últimos anos. Mais ainda, aproximadamente 200 milhões de hectares do território nacional são destinados a pastagens, entre os quais cerca de 96 milhões hectares aptos para a agricultura. O Brasil já dispõe da melhor tecnologia tropical do planeta, o que nos permitiu aumentar a produção de grãos em 147% nos últimos 17 anos com um aumento da área cultivada de apenas 27%, demonstrando que o país possui um enorme potencial de continuar crescendo na produção de alimentos e biocombustíveis. 3. A ordem jurídica de mercado e a atratividade de investimentos no agronegócio A atratividade de investimento em um país passa, necessariamente, pela análise de diversos fatores oferecidos por um país em relação á atividade que pretende ser exercida no local. Dentre os principais aspectos que necessitam de análise de forma aumentar a atração de investimentos no país de acordo com as pesquisas internacionais, destacam-se: (i) licenças e alvarás para construção; (ii) obtenção de energia elétrica; (iii) registro de propriedades; (iv) obtenção de crédito; (v) proteção a investidores; (vi) pagamento de tributos; (vii) negociações internacionais; (viii) execução de contratos; e (ix) resolução de insolvência. Após o ciclo de longa crise inflacionária que abalou o Brasil até o inicio dos anos 90, ocorreu finalmente fenômeno da estabilidade com o Plano Real e abertura internacional do Brasil. No inicio dos anos 90, o governo brasileiro diminuiu as restrições e barreiras à importação, quebrando a proteção ao mercado nacional em vários segmentos, obrigando a modernização destes segmentos acarretando no aumento no interesse de investidores internacionais. Ainda durante os anos 90, com a implantação do Plano Real e a estabilidade da moeda e controle inflacionários, o Brasil tornou-se um país altamente atrativo para o capital externo, passando ainda pela modernização de alguns de seus segmentos como telecomunicações, tecnologia, automóveis e até mesmo o investimento em agronegócio por empresas de grande porte internacional. A estabilidade ensejou no final dos anos 90 e início da década seguinte a organização de ferramentas jurídicas voltadas à proteção e operacionalização do Sistema Financeiro Nacional (SFN)12 via reformas na legislação em geral. Neste período foram implementadas importantes ferramentas para o saneamento do sistema financeiro como: (i) alterações à Lei n. 6.024 de 1974; (ii) implementação da Medida Provisória n. 1.604-38 de 1998, (posteriormente convertida na Lei n. 9.710,de 1998), que criou o Programa de Estímulo à Reestruturação e ao Fortalecimento do SFN (PROER), que fortaleceu o Banco Central ao permitir a concessão de empréstimos especiais para a reorganização de instituições financeiras objeto de transferência de controle; (iii) decretação do Regime de Administração Especial Temporária (RAET) e posterior Medida Provisória n. 2.192-70 de 2001, que abriu o caminho para a privatização dos bancos estaduais; (iv) implementação da Medida Provisória n. 1.182 de 1995 e suas reedições (posteriormente convertida na Lei n. 9.447, de 14 de março de 1997), aumentando os poderes do Banco Central na intervenção e na liquidação de instituições financeiras; e (v) criação do Fundo Garantidor de Crédito (FGC).13 12 Disponível em <http://www.bcb.gov.br/ftp/saneamento.pdf>. Acesso em 11 de fevereiro de 2014. 13 Assim, criou-se mecanismo destinado a proteger os titulares de créditos perante instituições financeiras, sob a forma de Fundo Garantidor de Créditos - FGC, cuja instituição foi autorizada pela Resolução n. 2.197, de 31.8.95, seguindo-se a aprovação de seus estatuto e regulamento por meio da Resolução n. 2.211, de 16.11.95, ambas do Conselho Monetário Nacional. O FGC é uma associação civil sem fins lucrativos, com prazo indeterminado de duração e constituído sob a forma de sociedade de direito privado, tendo por objetivo dar cobertura, de até R$20 mil por titular, a depósitos e aplicações nas hipóteses de decretação de intervenção, liquidação extrajudicial ou falência de instituição que participe do referido fundo, ou, ainda, de reconhecimento, pelo Banco Central, de estado de insolvência da instituição que, nos termos da legislação vigente, não esteja sujeita aos regimes acima mencionados.” Disponível em <http://www.bcb.gov.br/ htms/>, Acesso em 11 de fevereiro de 2014. 9 108 109 Destacamos que a prática negocial e financeira ainda demandou a modernização das formas de proteção ao crédito e aos credores com a implantação do Sistema de Pagamentos Brasileiro pela Lei n. 10.214 de 2001, além de regulamentação da propriedade fiduciária em garantia de financiamento por meio da Lei n. 9.514 de1997 (alienação fiduciária de imóveis e cessão fiduciária de direitos creditórios) também com reflexos no Código Civil de 2002 com a importante proteção dada à garantia construída com alienação fiduciária. Além disso, temos a proteção dada pela criação do patrimônio de afetação de incorporações imobiliárias, a criação da Letra de Crédito Imobiliário (LCI), da Cédula de Crédito Imobiliário (CCI) e da Cédula de Crédito Bancário (CCB) pela Lei n. 10.931 de 2004, trazendo segurança ao credor. No mesmo período verificou-se a alteração no rito de processo civil com a introdução de lei de arbitragem (Lei n. 9.307 de 1996) e também a celeridade à execução introduzida pelas mudanças no Código de Processo Civil através da Lei n. 11.382 de 2006, que acelerou o processo de execução de título extrajudicial, reduzindo a forma de discussão dos títulos dando celeridade ao processo, eliminando os estratagemas utilizados por devedores de má fé que prolongavam a discussão sobre a execução, trazendo fragilidade e instabilidade ao sistema. Mudou-se por completo a regulamentação da insolvência empresarial, anteriormente tratada na antiga Lei n. 7.661 de 1945, que foi substituída pela nova Lei de Recuperação e Falência (LRF), Lei n. 11.101 de 2005. Dentre diversas alterações, trouxe o conceito de continuidade da empresa. A LRF prevê a recuperação da empresa por meio judicial ou extrajudicial, ou em caso de impossibilidade de recuperação, a decretação da falência. Destacam-se entre as novidades apresentadas pela LRF: (i) a extinção da Concordata; (ii) a introdução do instituto da recuperação judicial e extrajudicial; (iii) o quórum com a maioria dos votos dos credores prevalece para as decisões na Recuperação Judicial; (iv) os créditos com garantia real são abrangidos pela recuperação; (v) os créditos com garantia real têm prioridade sobre créditos fiscais na falência; (vi) a limitação da prioridade dos créditos trabalhistas na falência; e (vii) a não sucessão de responsabilidades nas vendas judiciais de ativos e unidades produtivas independentes ou filiais, exceto na recuperação extrajudicial. Tais mudanças seguem em boa parte os preceitos internacionais da recuperação da empresa, inspiradas em normas como o Chapter 11 do US Bankruptcy Code. No aspecto econômico, o Brasil apresentou, ao longo dos últimos anos, um crescimento de sua economia e de seu Produto Interno Bruto, apesar desta taxa manter-se tímida se comparada a outros países em desenvolvimento. As taxas de desemprego continuam baixas e previsões mais recentes estimam que, no ano de 2014, o crescimento do PIB brasileiro ficará no percentual variante de 2%. Neste sentido, é conclusivo que a economia brasileira manteve-se em crescimento mesmo durante a crise mundial de 2008, porém houve uma desaceleração do crescimento econômico e consequente desaquecimento do mercado consumidor. Soma-se, ainda, o desequilíbrio fiscal e a ineficiência em infraestrutura e prolongamento da necessária reforma fiscal e que vem nos colocar entre países de baixa atratividade. Em pesquisa realizada pelo projeto Doing Business14 envolvendo 189 países, financiado pelo Banco Mundial juntamente com a International Finance Group (IFC), o Brasil foi inserido na 116ª posição do ranking de melhores países para se realizar negócios para o ano de 2014. Já em pesquisa realizada pela Forbes,15 o país aparece na 80ª posição de um total de 145 países analisados, sustentando a tese de que o país ainda se mantem distante dos países mais atrativos para se realizar negócios. Esta classificação sugere que, apesar de o Brasil ser alvo de grandes investimentos estrangeiros, ainda persistem diversos entraves que continuam a afastar empresas, principalmente empresas de pequeno e médio porte, de aportarem seus investimentos no país. Além disso, pesquisa realizada pelo World Economic Forum16 de 2013 indicou que o país encontra-se na 56ª posição em ranking referente à competitividade mundial, em um total de 148 países analisados. Por sua vez, considerando a classificação elaborada pela The Heritage Foundation,17 o Brasil apresenta-se na 114ª posição em ranking das economias mais liberais do planeta, em pesquisa realizada com 178 países. Neste sentido, todas as pesquisas relacionadas ao desenvolvimento de uma atividade em solo brasileiro indicam que o país, apesar de receber volumosos investimentos estrangeiros, ainda apresenta graves e constantes falhas na captação de investidores. Tão importantes quanto as questões econômicas e burocráticas expostas acima, questões de cunho jurídico também devem ser previamente analisados antes de se realizar um investimento em um país. Explicitando as constantes alterações legislativas Disponível em <http://portugues.doingbusiness.org/data/exploreeconomies/brazil/>. Acesso em 27 de janeiro de 2014. Disponível em <http://www.forbes.com/places/brazil/>. Acesso em 27 de janeiro de 2014. 16 Disponível em <http://www.weforum.org/issues/global-competitiveness>. Acesso em 27 de janeiro de 2014. 17 Disponível em <http://www.heritage.org/index/country/brazil>. Acesso em 27 de janeiro de 2014. 14 15 110 ocorridas no Brasil desde a criação da Constituição Federal de 1988, 5.237 leis ordinárias federais foram aprovadas até hoje, além de 79 emendas constitucionais. Trata-se, indubitavelmente, de um campo instável se comparado a outros países desenvolvidos. A excessiva mudança de normas acaba afetando inclusive o funcionamento de empresas, que tendem a direcionar grande parte de seus esforços na adequação de seu funcionamento de acordo com as novas leis criadas ou editadas. Esta alteração legislativa, muitas vezes, não guarda nenhuma relação com um projeto de aprimoramento da estrutura brasileira, mas resultam de discussões fragmentadas e buscando beneficiar determinados grupos organizados ou de setores econômicos. Além disso, a criação de diversas leis permite o surgimento de mais exigências burocráticas, implicando custos para empresas e agentes econômicos, encarecendo a permanência de um investimento no país.18 Ainda no tocante às questões de caráter jurídico, no campo do agronegócio podemos destacar alguns dos principais temas em discussão: (I) processo de constituição e manutenção de empresa no Brasil; (II) defesa comercial e acesso a mercados; (III) a aquisição de terras por estrangeiros, (IV) a recente aprovação na Câmara dos Deputados da Proposta de Emenda à Constituição sobre trabalho escravo, (V) as mudanças no novo Código Florestal, (IV) institucionalidade e política agrícola, entre outros. I - Processo de constituição e manutenção de empresa no Brasil. Considerando-se os principais aspectos burocráticos relevantes que importam para o investimento em um país, podemos destacar os trâmites para a abertura de uma empresa. Segundo dados divulgados pela pesquisa realizada pelo projeto Doing Business, conforme já abordado, calcula-se que em média são gastos aproximadamente 108 dias para se abrir uma empresa no Brasil, sendo necessário realizar 13 procedimentos diferentes, dentre eles realizar procedimentos como o registro da empresa na Junta Comercial do Estado e respectivo pagamento de taxa, obtenção do INSS, registro para pagamento de impostos e registro de empregados. Além disso, a obtenção de permissões para realizar empreendimentos no Brasil, como por exemplo uma construção, também mostra-se excessivamente demorada. Com estimativa de aproximadamente 400 dias, a obtenção de todas as permissões para construir mostra-se uma dos pontos mais desfavoráveis ao investimento no país. Por sua vez, a obtenção de crédito também mostra extremamente burocrático. Neste quesito o Brasil apresenta-se na 109ª posição de acordo com a pesquisa publicada pelo projeto Doing Business, demonstrando que o país possui um enorme número de leis e regulamentos que tornam a obtenção de crédito extremamente burocrática. II - Defesa comercial e acesso a mercados. Não obstante os fatores acima, a prejudicar a atratividade brasileira para investimentos estrangeiros e abertura de empresas em território nacional, o Brasil é reconhecidamente um país protecionista em relação a seus produtos, recebendo por isso críticas de diversos países. Em relação a produtos agrícolas, o país costumeiramente impõe barreiras sanitárias e fitossanitárias para importações de produtos estrangeiros, visando resguardar o produtor nacional. Além disso, fator de extrema importância e recentemente determinada Câmara de Comércio Exterior consiste na possibilidade de cobrança retrativa de direito antidumping, reforçando a necessidade dos importadores ficarem atentos ao volume importado do produto investigado sobre possível antidumping. Em recente pesquisa realizada pelo Índice de Abertura de Mercados, publicado pela Câmara de Comércio Internacional,19 o Brasil foi considerado o país mais protecionista do G-20, grupo formado pelas 20 nações mais influentes. Nesta pesquisa, abrangendo 75 países, o Brasil ficou à frente, em protecionismo, de países como Quênia, Venezuela, Sudão e Etiópia. Como resultado a esta política, atualmente o país sofreu duras críticas referentes ao excesso de protecionismo praticado, recebendo inclusive queixas diretamente na Organização Mundial do Comércio (OMC), como por exemplo a formulação de queixa pela União Europeia questionando os incentivos tributários relativos à atração de montadoras de veículos para o Brasil, bem como a exigência de conteúdo nacional em programas eletrônicos. Não se trata de uma prática realizada exclusivamente pelo Brasil. A título exemplificativo, países como Japão, China e África do Sul realizaram práticas protecionistas aos produtos originários do Brasil, especificamente em relação à carne bovina. Por sua vez, países da União Europeia também adotam certas políticas protecionistas, como atualmente ocorreu com a França e com a restrição de carnes brasileiras pela Rússia. III - Aquisição de terras por estrangeiros. A aquisição de imóveis rurais por estrangeiros, disciplinada pela Lei Federal n. 5.709/71 e pelo Decreto n. 74.965/74 que a regulamenta, sempre impôs certas limitações para aqueles que desejam adquirir imóveis no Brasil, sendo os principais requisitos: (i) residência ou autorização para funcionar no Brasil (em se tratando de pessoa física ou jurídica); (ii) efetiva exploração da terra; (iii) limitação de tamanho da área; e (iv) autorização do INCRA. 18 APPY, Bernard. Instabilidade institucional. O Estado de São Paulo, São Paulo, 10 de fevereiro de 2014. 19 Disponível em <http://www.iccwbo.org/Global-influence/G20/Reports-and-Products/Open-Markets-Index/>. Acesso em 27 de janeiro de 2014. 111 Em 1995, com o advento da Emenda Constitucional n. 6, a qual revogou o artigo 171 da Constituição e, consequentemente, equiparou a empresa brasileira de capital estrangeiro à empresa brasileira de capital nacional, revelou-se um entendimento doutrinário, quase que pacífico, no sentido de também ter sido revogado o dispositivo da Lei Federal n. 5.709/71 que estabelecia que as restrições por ela imposta também se aplicavam às referidas empresas brasileiras de capital estrangeiro. Contudo, o crescente interesse de investidores estrangeiros na aquisição de imóveis localizados nas zonas rurais brasileiras e a escassez mundial de recursos naturais, fez com que a questão da aquisição de imóveis rurais por estrangeiros voltasse a ser questionada pelo governo. IV - Responsabilidade sobre a existência de trabalho escravo (Proposta de Emenda Constitucional n. 57-A/99). Mais de cem anos após a promulgação da Lei Áurea que extinguiu a escravidão no Brasil, infelizmente ainda é possível encontrar locais que continuam a empregar trabalhadores em situação análoga à escravidão. Apesar da existência de sanções penais e trabalhistas e de tratados internacionais de direitos humanos coibindo a utilização de trabalho escravo, notícias de mão de obra escrava ainda persistem de forma minoritária quanto a este tipo de exploração de mão de obra no país. Este tipo de abuso pode ocorrer em regiões menos desenvolvidas, principalmente devido à ausência de fiscalização ativa do Ministério do Trabalho, tornando possível que pessoas contratem trabalhadores em condições sub-humanas. Em 19 de agosto de 2010, a Advocacia Geral da União (AGU) publicou parecer corroborando a intenção do governo brasileiro de controlar de alguma forma a aquisição de imóveis rurais no Brasil por estrangeiros. Com a publicação do parecer da AGU, as limitações e restrições impostas pela Lei Federal n. 5.709/71 voltarão a ser aplicadas às pessoas jurídicas brasileiras da qual participem, a qualquer título, pessoas estrangeiras, físicas ou jurídicas, que detenham a maioria de seu capital social (Empresa Brasileira de Capital Estrangeiro). A consequência prática do parecer seria que a aquisição e/ou arrendamento de áreas rurais por pessoas estrangeiras, sejam elas físicas ou jurídicas (assim também consideradas, para este caso específico, as empresas brasileiras com maioria de seu capital detida por estrangeiros) estariam sujeitas a uma prévia aprovação por parte do INCRA (salvo algumas exceções relacionadas ao tamanho das propriedades). O trâmite para a obtenção de tal aprovação foi devidamente regulamentada pela Instrução Normativa do INCRA n. 76, de 23 de agosto de 2013. Na tentativa de restringir ainda mais o emprego de trabalho escravo e aumentar sua consequente penalização, a Proposta de Emenda à Constituição (PEC) n. 438/200121 (n. 57-A/99 no Senado Federal) sugeriu uma alteração ao artigo 243 da Constituição Federal ao determinar que, além da plantação ilegal de culturas psicotrópicas, a exploração de trabalho escravo também ensejaria a desapropriação do imóvel, urbano ou rural, e sua posterior destinação à reforma agrária e programas de habitação popular. Com isso, de acordo com a nova redação proposta pela PEC, verificada a exploração de trabalho escravo em determinada propriedade, haveria a imediata desapropriação do imóvel sem indenização ao proprietário, sem prejuízo das demais sanções previstas em lei. Indubitavelmente, trata-se de uma alteração importante para a diminuição de trabalho escravo no país, porém, precisa ser dirigida a quem explora a mão de obra e não aplicar de forma indiscriminada a sanção ao proprietário do imóvel. De acordo com esta Instrução Normativa, são requisitos essenciais para aprovação da aquisição: (i) titularidade do domínio do imóvel em nome do transmitente ou arrendador; (ii) imóvel regularmente cadastrado no Sistema Nacional de Cadastro Rural; (iii) ter a pessoa natural estrangeira residência no Brasil e ser inscrito no Registro Nacional de Estrangeiros; (iv) se pessoa jurídica estrangeira, autorização para funcionar no Brasil e aprovação do projeto de exploração; (v) se pessoa jurídica brasileira da qual participem, a qualquer título, pessoas estrangeiras, natural ou jurídica, que tenham a maioria de seu capital social e residam ou tenham sede no exterior ou o poder de conduzir as deliberações da assembleia geral, de eleger a maioria dos administradores da companhia e de dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia, comprovar a inscrição na Junta Comercial do Estado de localização de sua sede e a devida aprovação do projeto de exploração e; (vi) assentimento prévio da Secretaria-Executiva do Conselho de Defesa Nacional, no caso de o imóvel rural situar-se em faixa de fronteira ou em área considerada indispensável à segurança nacional. Ademais, a aprovação da aquisição deverá ser concedida pelo Congresso Nacional nas seguintes hipóteses: (i) aquisição e/ou arrendamento por pessoa natural estrangeira de área superior a 50 módulos de exploração indefinida (unidade de medida expressa em hectares, variando entre 5 e 70 hectares, de acordo com o município de localização do imóvel rural); e (ii) aquisição e/ou arrendamento, por uma empresa jurídica estrangeira ou brasileira equiparada a pessoa jurídica estrangeira, de área superior a 100 módulos de exploração indefinida em todo país. Além disso, a soma das áreas pertencentes ou arrendadas às pessoas estrangeiras, naturais ou jurídicas estrangeira, ou jurídicas brasileiras a elas equiparadas, não poderão ultrapassar 25% da superfície territorial do município de localização do imóvel e, mais ainda, as pessoas de mesma nacionalidade, não poderão ser proprietárias ou arrendatárias, em cada município, de mais de 10% (dez por cento) de sua superfície territorial. Na sequencia deste entendimento, em recente decisão do Corregedor Geral de Justiça de São Paulo, José Renato Nalini aprovou parecer que dispensa os tabeliães de observarem as restrições impostas pela Lei n. 5.709/1971, equiparando desta forma as pessoas jurídicas brasileiras com maioria de capital social concentrada em poder de estrangeiros residentes fora do Brasil a pessoas jurídicas nacionais, permitindo assim a aquisição de terras sem restrições por estas empresas.20 Contudo, esta decisão foi recentemente agravada, deixando de gerar efeitos até uma definição final ao caso. Decisão datada de 05 de dezembro de 2012 pelo Corregedor Geral de Justiça de São Paulo, José Renato Nalini: “Aprovo, atribuindo-lhe força normativa, o parecer do MM. Juiz Assessor da Corregedoria e, assim, por seus fundamentos, que adoto, revejo a orientação normativa estabelecida com a aprovação do parecer n.º 250/10-E, lavrado nestes autos (fls. 77/87 e 88), e reconheço, inclusive na linha do decidido pelo Colendo Órgão Especial do Egrégio Tribunal de Justiça de São Paulo (Mandado de Segurança n.º 0058947-33.2012.8.26.0000, relator Desembargador Guerrieri Rezende, julgado em 12.09.2012), que o § 1.º do artigo 1.º da Lei n.º 5.709/1971 não foi recepcionado pela Constituição Federal de 1988, de sorte, portanto, a dispensar os tabeliães e os oficiais de registro de observarem as restrições e as determinações impostas pela Lei n.º 5.709/1971 e pelo Decreto n.º 74.965/1974, bem como do cadastramento no Portal do Extrajudicial, em relação às pessoas jurídicas brasileiras cuja maioria do capital social se concentre em poder de estrangeiros residentes fora do Brasil ou de pessoas jurídicas com sede no exterior. Sem prejuízo, oficie-se ao Excelentíssimo Senhor Corregedor Nacional de Justiça, o eminente Ministro Francisco Falcão, dando-lhe conhecimento da presente decisão. Publique-se, inclusive o parecer.’’ Contudo, o Brasil dispõe de contratos para exploração e utilização do imóvel celebrado entre o proprietário do imóvel e terceiros, permitindo que terceiros se responsabilizem unicamente pelo uso e gozo do imóvel rural. Além destes contratos, é amplamente utilizado na produção agrícola a terceirização da mão de obra (por exemplo: plantação ou colheita com os chamados empreiteiros ou boias-frias). Desta forma, com base no texto atual da PEC, em contratos para a exploração, utilização do imóvel por terceiro, como os contratos de locação, arrendamento e parceria rural, ou ainda no caso da terceirização da mão de obra, caso haja a utilização de mão de obra análoga à escravidão, responderá e será penalizado o proprietário do imóvel, mesmo que inocente. A desapropriação sem indenização prevista pela PEC prejudicaria diretamente o proprietário do imóvel que, devido ao contrato celebrado com terceiro, não seria responsável pelo emprego da mão de obra no local. Apesar de ser uma alteração de importância indiscutível, a atual redação proposta pela PEC pode prejudicar o proprietário de um imóvel que somente disponibilizou sua propriedade a terceiros ou subcontratou empreiteiro para auxilia-lo, sendo portanto um fator de risco a ser considerado quando da realização de um investimento em imóveis brasileiros. Desta forma, o investimento em terras rurais e urbanas brasileiras também deve considerar a regularidade da mão de obra durante toda a operação de modo a coibir o emprego de trabalho escravo. Logo, o investimento em imóveis para a cessão a terceiros pode inclusive prejudicar o proprietário, tendo em vista que o descumprimento legal de terceiro - como o arrendatário, ou parceiro, não obstante eventuais declarações contratuais em contrário em referidos instrumentos -, ao empregar mão de obra análoga à escrava durante a execução de um contrato levaria à imediata desapropriação do imóvel urbano ou rural, sem direito à indenização. IV - Novo Código Florestal. A Lei n° 12.651, de 25 de maio de 2012, deu origem ao Novo Código Florestal ao dispor sobre a proteção da vegetação nativa, revogando expressamente o Código Florestal de 1965. Referido código foi sancionado com 12 vetos ao seu texto e, para suprir as lacunas daí decorrentes, foi editada a Medida Provisória n° 571, de 25 de maio de 2012. Cuida-se de uma nova legislação de vital importância ao investidor interessado em explorar áreas rurais brasileiras, ao determinar os limites de preservação ambiental. Inicialmente, o Novo Código Florestal esclarece a natureza das obrigações impostas, especificando que estas possuem caráter propter rem, ou seja, de natureza real. Dessa forma, as obrigações previstas no código serão transmitidas ao sucessor, de qualquer natureza, no caso de transferência de domínio ou posse do imóvel rural. Com isso, um investidor ao adquirir um imóvel rural será responsável pelas obrigações já existentes impostas pelo código ao antigo 20 112 21 Art. 1º. O art. 243 da Constituição Federal passa a vigorar com a seguinte redação: “Art. 243. As propriedades rurais e urbanas de qualquer região do País onde forem localizadas culturas ilegais de plantas psicotrópicas ou a exploração de trabalho escravo serão expropriadas e destinadas à reforma agrária e a programas de habitação popular, sem qualquer indenização ao proprietário e sem prejuízo de outras sanções previstas em lei, observado, no que couber, o disposto no art. 5º. Parágrafo único. Todo e qualquer bem de valor econômico apreendido em decorrência do tráfico ilícito de entorpecentes e drogas afins e da exploração de trabalho escravo será confiscado e reverterá a fundo especial com a destinação específica, na forma da lei.” 113 proprietário ou possuidor do imóvel. O investimento em um imóvel rural também deve observar e respeitar a existência de reserva legal. Neste sentido, o Novo Código Florestal conceitua reserva legal como a área localizada no interior de uma propriedade ou posse rural, com a função de assegurar o uso econômico de modo sustentável dos recursos naturais do imóvel rural, auxiliar a conservação e a reabilitação dos processos ecológicos e promover a conservação da biodiversidade, bem como o abrigo e a proteção de fauna silvestre e da flora nativa. Trata-se de uma obrigação que recai diretamente sobre o proprietário do imóvel, inclusive sobre o proprietário fiduciário e possuidor direto do imóvel, concomitantemente, independentemente da forma de aquisição da propriedade, sendo que o único modo de se desonerar desta obrigação ocorre pela renúncia à propriedade ou outro direito real sobre a mesma (como o compromissário comprador). A delimitação desta área de reserva legal deve respeitar aos limites impostos pelo artigo 1222 do Código Florestal, de modo que uma porcentagem da área deve se manter intacta, conservando a vegetação nativa, respeitando-se os limites de cada região. Não respeitado o limite da reserva legal, esta deverá ser regularizada por meio da adoção de medidas para recomposição da reserva legal, regeneração natural, compensação da reserva legal, aquisição de cota de reserva ambiental, dentre outros meios. Neste sentido, todo o imóvel deve manter uma área intacta no intuito de preservar a reserva legal necessária em todos os imóveis rurais, de modo que para a aquisição de um imóvel torna-se imprescindível a auditoria com análise da área e verificação da existência e conservação da reserva legal. Ainda segundo o Novo Código Florestal, o registro da reserva legal passa a ser obrigatório no Cadastro Ambiental Rural, tornando-se facultativo o registro no cartório de imóveis, em contradição ao quanto previsto na Lei de Registros Públicos (Lei n. 6.015/73). Por sua vez, existem também nos imóveis rurais áreas de preservação permanente (APP), definidas pelo código como áreas protegidas, cobertas ou não por vegetação nativa, com a função ambiental de preservar os recursos hídricos, a paisagem, a estabilidade geológica e a biodiversidade, facilitar o fluxo gênico de fauna e flora, proteger o solo e assegurar o bem-estar das populações humanas. Trata-se de áreas específicas, definidas pelo código em seu artigo 423, em que existe o uso restrito do local. Caso haja a supressão de vegetação situada em APP, o proprietário da área, possuidor ou ocupante é obrigado a promover Art. 12. Todo imóvel rural deve manter área com cobertura de vegetação nativa, a título de Reserva Legal, sem prejuízo da aplicação das normas sobre as Áreas de Preservação Permanente, observados os seguintes percentuais mínimos em relação à área do imóvel, excetuados os casos previstos no art. 68 desta Lei: I - localizado na Amazônia Legal: a) 80% (oitenta por cento), no imóvel situado em área de florestas; b) 35% (trinta e cinco por cento), no imóvel situado em área de cerrado; c) 20% (vinte por cento), no imóvel situado em área de campos gerais; II - localizado nas demais regiões do País: 20% (vinte por cento). 22 Art. 4o Considera-se Área de Preservação Permanente, em zonas rurais ou urbanas, para os efeitos desta Lei: I - as faixas marginais de qualquer curso d’água natural perene e intermitente, excluídos os efêmeros, desde a borda da calha do leito regular, em largura mínima de: a) 30 (trinta) metros, para os cursos d’água de menos de 10 (dez) metros de largura; b) 50 (cinquenta) metros, para os cursos d’água que tenham de 10 (dez) a 50 (cinquenta) metros de largura; c) 100 (cem) metros, para os cursos d’água que tenham de 50 (cinquenta) a 200 (duzentos) metros de largura; d) 200 (duzentos) metros, para os cursos d’água que tenham de 200 (duzentos) a 600 (seiscentos) metros de largura; e) 500 (quinhentos) metros, para os cursos d’água que tenham largura superior a 600 (seiscentos) metros; II - as áreas no entorno dos lagos e lagoas naturais, em faixa com largura mínima de: a) 100 (cem) metros, em zonas rurais, exceto para o corpo d’água com até 20 (vinte) hectares de superfície, cuja faixa marginal será de 50 (cinquenta) metros; b) 30 (trinta) metros, em zonas urbanas; III - as áreas no entorno dos reservatórios d’água artificiais, decorrentes de barramento ou represamento de cursos d’água naturais, na faixa definida na licença ambiental do empreendimento; IV - as áreas no entorno das nascentes e dos olhos d’água perenes, qualquer que seja sua situação topográfica, no raio mínimo de 50 (cinquenta) metros; V - as encostas ou partes destas com declividade superior a 45°, equivalente a 100% (cem por cento) na linha de maior declive; VI - as restingas, como fixadoras de dunas ou estabilizadoras de mangues; VII - os manguezais, em toda a sua extensão; VIII - as bordas dos tabuleiros ou chapadas, até a linha de ruptura do relevo, em faixa nunca inferior a 100 (cem) metros em projeções horizontais; IX - no topo de morros, montes, montanhas e serras, com altura mínima de 100 (cem) metros e inclinação média maior que 25°, as áreas delimitadas a partir da curva de nível correspondente a 2/3 (dois terços) da altura mínima da elevação sempre em relação à base, sendo esta definida pelo plano horizontal determinado por planície ou espelho d’água adjacente ou, nos relevos ondulados, pela cota do ponto de sela mais próximo da elevação; X - as áreas em altitude superior a 1.800 (mil e oitocentos) metros, qualquer que seja a vegetação; XI - em veredas, a faixa marginal, em projeção horizontal, com largura mínima de 50 (cinquenta) metros, a partir do espaço permanentemente brejoso e encharcado. 23 114 a recomposição da vegetação, ressalvados os usos autorizados previstos no código. Além disso, as APPs somente poderão ser suprimidas em hipóteses de utilidade pública, interesse social ou de baixo impacto ambiental. Assim, determinadas áreas de um imóvel rural, assim como as reservas legais, também deverão ser conservadas e mantidas em sua vegetação natural, sob pena de irregularidade no imóvel. O Novo Código Florestal, apesar de manter a regulamentação das APPs, acabou por flexibilizar suas normas. Exemplo evidente de suas alterações ocorreu com a demarcação da faixa de preservação permanente às margens de cursos d’água, que passou do leito maior para o leito regular. Neste sentido, uma importante área marginal restou fora da APP, tornando-se passível de exploração. Outra alteração importante no código consiste na possibilidade de suspensão e posterior extinção da punibilidade de alguns crimes ambientais previstos na Lei n. 9.605/98, desde que o proprietário assine um termo de compromisso para regularização do imóvel perante órgão ambiental competente. Neste sentido, o novo proprietário de um imóvel, quando da aquisição de uma área cujo antigo proprietário tenha cometido um crime ambiental listado na mencionada legislação, poderá ser eximido por meio da assinatura de um termo de compromisso, em que comprometesse a restabelecer a área devastada. Além disso, importante mencionar que o Novo Código Florestal proíbe a prática de uso do fogo na vegetação, salvos alguns casos previstos em lei, de modo que o emprego de fogo após a colheita de uma cultura será considerado crime, fazendo com que todo o processo produtivo e pós produtivo seja mais sustentável, evitando ao máximo a poluição do ar e destruição da vegetação. O Novo Código Florestal surgiu em meio a diversas polêmicas, principalmente em relação à algumas de suas novas disposições, sendo ajuizadas algumas Ações Diretas de Inconstitucionalidade (ADIn) ainda durante a fase de discussão do Novo Código Florestal. Inicialmente, a Procuradoria Geral da República foi responsável em ajuizar três ADIn’s: ADIn 4901, que questionava acerca da redução da área de reserva legal e da dispensa de constituição da reserva legal; ADIn 4902, que discutia sobre a recuperação de áreas desmatadas; e ADIn 4903, que questionava novamente a redução da área de reserva legal. Por sua vez, houve também o ajuizamento da ADIn 4937 questionando dispositivos que fragilizam a proteção ao meio ambiente e frustram a intenção do constituinte originário. VI - Institucionalidade e política agrícola. Além de todas as externalidades já citadas, o maior problema do agronegócio brasileiro é a inexistência de uma estratégia integrada para o seu desenvolvimento. A política agrícola não deve ser de um governo,24 mas sim uma política de Estado destinada a induzir amplas transformações sociais e econômicas no meio rural. Por isso mesmo, supõe um prévio entendimento sobre o histórico dessas regiões num dado período, pois moldar o futuro exige o passado interpretado. Como toda política, requer formulação estratégica, prevendo seu monitoramento e avaliação durante o ciclo de ocorrência.25 Quando uma crise no campo se acentua, seguem para Brasília revoadas de produtores e suas instituições, buscando junto ao Ministério da Agricultura soluções para seus problemas. Mas os instrumentos para isso estão fora do Ministério. Atualmente, quem estabelece o orçamento de cada ministério é o Ministério do Planejamento, sendo que incumbe ao Ministério da Fazenda a liberação dos recursos, inclusive fixando os preços mínimos dos limites de crédito rural. Por sua vez, cabe ao Ministério dos Transportes a logística e a infraestrutura (rodovias, ferrovias e portos); ao Ministério do Desenvolvimento, Indústria e Comércio os mecanismos comerciais; ao Itamaraty os grandes acordos mundiais do comércio; ao Ministério de Minas e Energia os biocombustíveis, sob pressão da Petrobrás e da ANP; além de diversos outros ministérios que são responsáveis por todo o desenvolvimento do complexo agroindustrial, dificultando o estabelecimento de estratégias para o setor.26 4. Breve análise comparativa e algumas externalidade positivas Considerado o melhor país para se realizar negócios de acordo com o ranking estabelecido pela Doing Business, Singapura, apresenta números extremamente satisfatórios referentes à apresentação de facilidades para negociações, evidenciando ainda mais a morosidade dos procedimentos brasileiros. Considerando o ranking elaborado pela Doing Business, atualmente é necessário realizar somente 3 procedimentos para a abertura de uma empresa em Singapura, gastando-se menos que 3 dias para tanto, enquanto no Brasil demora aproximadamente 100 dias a mais, fator este que afasta os investimentos estrangeiros do Brasil. Principal economia mundial, os Estados Unidos da América encontram-se na 4ª posição deste ranking e na 14ª posição Oportunismo agropolítico. O Estado de São Paulo, São Paulo, 12 de fevereiro de 2014. NAVARRO, Zander. Desenvolvimento rural - o que fazer?. O Estado de São Paulo, São Paulo, 15 de fevereiro de 2014, p. A2. 26 RODRIGUES, Roberto. Prefácio. In: BURANELLO, Renato. Sistema Privado de Financiamento do Agronegócio. São Paulo: Quartier Latin, 2011. 24 25 115 do ranking elaborado pela Forbes. A abertura de uma empresa neste país demora, em média, apenas 05 dias, sendo necessário realizar 06 procedimentos. Mais ainda, fatores como a logística e a menor tributação se comparada ao Brasil também são fatores que destacam os Estados Unidos como um bom ambiente de negócios. Em comparação aos países que formam o BRICS, a China encontra-se na 96ª posição, enquanto a Rússia na 92ª posição, a Índia na 134ª posição e a África do Sul na 41ª posição, de acordo com a Doing Business. Observando estes parâmetros, denota-se que o Brasil somente é superior à Índia, sendo considerado um pior ambiente de negócios se comparado com os demais países do grupo. Finalmente, em comparação com os principais países sul-americanos, a Argentina encontra-se na 126ª posição, o Uruguai na 88ª e o Chile na 34ª. Assim, ainda que referente ao ambiente de negócios referente à América do Sul, o Brasil apresenta ambiente desfavorável em relação aos seus principais parceiros comerciais locais. Desta forma, o Brasil, na modesta 116ª posição do ranking elaborado pelo projeto Doing Business, mostra-se em situação desfavorável se comparado aos demais países integrantes do BRICS, além de se mostrar um local de investimento menos avaliado do que vizinhos sul-americanos. Mais ainda, é incomparável a burocracia existente no país em relação às principais economias mundiais, tornando o Brasil, apesar de uma potência econômica, um local ainda turbulento para se realizar investimentos. Além disso, em recente avaliação apresentada pelo Fed composto de seis variáveis, quais sejam, saldo em conta corrente, dívida pública, evolução do crédito ao setor privado, volume de reservas, dívida externa e inflação, constatou-se que o Brasil mantémse frágil em alguns destes indicadores, principalmente por meio da rápida expansão do crédito, aumento da dívida pública e inflamação acima dos padrões internacionais,27 em função das armadilhas citadas na primeira parte deste artigo. Diante dos fatos analisados, observa-se que pesquisas de renomadas instituições indicam que o país não tem elevado a atratividade para investimentos estrangeiros por uma série de fatores. O baixo crescimento da economia, juntamente com a ausência de estrutura para suportar investimentos externos, demonstra que o Brasil ainda peca no que tange a atrair investidores para a abertura de empresas e fazer negócios no país. A necessidade de se realizar diversos procedimentos, cumulada com a demora para a realização de todos os trâmites burocráticos e, mais ainda, o alto custo necessário para se realizar as operações em virtude de um número excessivo de impostos corroboram a ideia de que o Brasil não apresenta um alto nível de facilidade para investimentos. Além disso, o ambiente institucional do Brasil costuma ser bastante criticado principalmente pela complexidade de seu ornamento e baixa previsibilidade das decisões judiciais bem como o excesso de tempo que percorrem os processos judiciais. Há, contudo, exemplos de eficiência e alto grau de transparência no agronegócio brasileiro. Além do clima, mercado consumidor interno, tecnologia de ponta e vocação natural para o agronegócio, outro fator de destaque para a atração de investimentos foi a regulamentação dos novos títulos de crédito do agronegócio, instrumentos capazes de abranger desde a produção até a industrialização e comercialização dos produtos agropecuários, alcançando assim toda a cadeia do agronegócio. A emissão de títulos simples e de grande grau de certeza, como as Cédulas de Produto Rural (CPR), permitiu ao produtor obter recursos para financiar sua plantação, enquanto outros títulos do agronegócio, como o Certificado de Recebíveis do Agronegócio (CRA), são utilizados para permitir constante fluxo de investimento no setor através do mercado de capitais. Ainda, a evolução na análise dos contratos empresariais segundo a sua função econômica, assim determinando o melhor equilíbrio contratual e adaptação aos fundamentos dos negócios que podem levar a melhores decisões judiciais no caso de conflitos de interesses. Assim, se terá dado destaque especial da doutrina e jurisprudência nos operações do agronegócio.28 O posicionamento dos tribunais brasileiros no sentido de valorizar a boa-fé contratual nos contratos do agronegócio tem evoluído e ganhando consistência ao longo dos últimos anos. O fiel cumprimento dos contratos e a previsibilidade das decisões judiciais influenciam no ambiente do agribusiness. Por exemplo, a sazonalidade dos produtos agropecuários também deve ser considerada para a celebração de um contrato ou emissão de um título de crédito do agronegócio, de modo que fatores como o clima e a incidência de doenças e pragas são apontados como um dos principais fatores para a quebra de uma safra. Além disso, a variação cambial também deve ser considerada um fator de O Fed e as fraquezas do Brasil. O Estado de São Paulo, São Paulo, 13 de fevereiro de 2014, pág. A3. VERÇOSA, Haroldo. Direito Comercial: contratos empresariais em espécie e segunda sua função econômica - volume 5. São Paulo: Revista dos Tribunais, 2013. p. 27. 27 insegurança nos contratos do agronegócio. Conforme entendimento do Superior Tribunal de Justiça, os produtos agropecuários estão sujeitos a variações de preço, não sendo possível a alegação de onerosidade excessiva em determinados casos: “A soja é uma ‘commodity’, ou seja, um bem básico com qualidades uniformes. É natural que tal produto seja comercializado a prazo diferido, pois no ato da contratação, o agricultor é motivado pela expectativa de alta produtividade do setor, o que, em tese, conduz à queda dos preços; e, em contrapartida, ele sabe da possibilidade de alta na cotação do dólar, circunstância que é absolutamente previsível neste ramo e leva à alta do valor da saca. Em suma, trata-se de um contrato cuja finalidade econômica é minimizar o risco de prejuízo das partes, tendo como contrapeso um estreitamento das margens de lucro. Apesar de tais expectativas de natureza subjetiva, em essência tal contrato é comutativo, nos termos dos precedentes do STJ. A negociação é influenciada pelas leituras que as partes fazem acerca dos riscos futuros, mas as prestações são certas. Assim, o fundamento para a constatação, ainda que em tese, da ocorrência de onerosidade excessiva deve estar fundado na alteração inaceitável da comutatividade e não na quebra das expectativas pré-contratuais meramente subjetivas. As prestações são sempre definidas pelo exercício da autonomia de vontade das partes, de modo que a álea a considerar é aquela baseada nos limites aceitáveis do equilíbrio contratual e não nas valorações de interesses precedentes à contratação” (REsp 977007/GO, Rel. Ministra NANCY ANDRIGHI, TERCEIRA TURMA, julgado em 24.11.2009, DJe 02.12.2009). Ainda, e em caráter institucional, o direito comercial é o ramo do Direito que se desenvolveu e deu suporte ao meio de produção capitalista, fundamentado na livre iniciativa e livre concorrência. Em outras palavras, o surgimento de uma subárea do direito privado voltada fundamentalmente para viabilizar a relação entre os comerciantes inicialmente e, mais tarde, entre os agentes econômicos de produção, incluindo a indústria e o que veio se conceituar economicamente como empresa, foi peça vital para o progresso do capitalismo. É inegável a relação entre o tipo específico de meio de produção e o surgimento do direito comercial. Modernamente, estamos em um contexto do Direito de tendência contratual e da auto regulação e, também, dos princípios da transparência e da transferibilidade plena. O Novo Código Comercial (Projeto de Lei n. 1.572/11 na Câmara dos Deputados e Projeto de Lei n. 487/2013 no Senado Federal) surgiu com o objetivo precípuo de aumentar a segurança jurídica nas relações empresariais, modernizar e simplificar o regime contábil, fortalecer a auto regulação e melhorar o ambiente de negócios no Brasil. Ademais, o Projeto prevê avanços referentes a uma maior flexibilidade para as sociedades anônimas, a criação de novos tipos contratuais e a revisão das normas do Direito Comercial Marítimo, entre outros campos da atividade empresarial. Este Código virá contribuir de forma relevante para o crescimento econômico do Brasil, podendo ajudar nas relações internacionais como, por exemplo, a simplificação das sociedades limitadas e a implementação de regras que deixem claras as responsabilidades dos administradores. A reformulação do direito de empresa por este Projeto é essencial, com simplificações que podem auxiliar a constituição de sociedades empresariais, o funcionamento destas ao longo de sua existência e, por que não dizer, quando do encerramento de suas atividades. Além disso, um Novo Código Comercial pode contribuir de forma relevante na melhoria dos índices de competitividade do Brasil, especialmente em relação à desburocratização de determinados procedimentos, diminuição de prazo para satisfação de crédito e fortalecimento na execução de contratos. Diante da importância do setor, o Novo Código Comercial possui um Livro específico para o agronegócio, regulando os títulos de crédito e os contratos relacionados à produção, industrialização, comercialização e armazenagem de produtos agropecuários. Trata-se de um marco para o setor, corroborando o entendimento da importância da atividade agropecuária para a economia nacional, que ainda é muito dependente da produção do setor agropecuário. Ainda, define um capítulo específico sobre a alocação dos riscos na cadeia agroindustrial. Neste sentido, determina este código que os riscos inerentes às atividades do agronegócio, desde que previsíveis e não extraordinários, ainda que posteriores à emissão do título ou à celebração de contrato do agronegócio, beneficiam ou prejudicam exclusivamente a parte que os assumiu. Mais ainda, determina expressamente os riscos considerados previsíveis e extraordinários, sendo eles (i) alteração de preços, quando estiverem referenciados em bolsas de mercadorias e futuros, nacionais ou estrangeiras, ou tiverem sido estipulados por meio de índices divulgados por instituições reconhecidamente idôneas e de ampla referência no mercado; (ii) variação cambial, caso o preço do bem objeto do negócio estiver referenciado em moeda estrangeira; e (iii) quebra de safra, desde que não decorrente da ação ou omissão humana. 28 116 117 A previsão legal de alocação de riscos quase inibe as demandas de revisão contratual, reforçando seu caráter excepcional e o entendimento de possibilidade de alegação de onerosidade excessiva em contratos e títulos do agronegócio. Neste sentido, tribunais pátrios têm se manifestado favoravelmente à uma possível revisão contratual, quando decorrente de outros fatores não contemplados como riscos previsíveis e extraordinários, favorecendo assim a celebração de contratos e emissão de títulos do agronegócio e permitindo uma maior segurança jurídica nas decisões para as partes prejudicadas. Além disso, como dissemos, o novo Código Comercial vem a tipificar os contratos vigentes no âmbito mercantil, dentre eles o contrato de compra e venda mercantil, o contratos bancários, contrato de armazenamento e, especificamente no âmbito do agronegócio, o contrato de integração agroindustrial, modalidade contratual em que há diluição dos riscos do produtor rural e da empresa. Já no contexto referente aos títulos de crédito do agronegócio, especificamente em relação ao Certificado de Recebíveis do Agronegócio, a abertura do mercado de capitais também pode ser indicada como determinante para alavancar os investimentos estrangeiros. Com a possibilidade de estrangeiros investirem no país por meio do mercado de capitais, uma elevada quantia de recursos entrou no país diante do constante crescimento econômico do Brasil, garantindo assim um crescimento significativo das empresas de capital aberto. CAPÍTULO X A AGRICULTURA DO FUTURO: DE ONDE VIEMOS, PARA ONDE VAMOS. Yemel Ortega1 Mais ainda, a melhoria no controle de qualidade das plantações e dos derivados de produção animal (carne e leite) também influenciou na melhoria da imagem do Brasil perante a comunidade internacional. Neste sentido, a sanidade e a certificação de origem, processos e certificação animal apresentaram-se como fator importante para a atração de investimentos estrangeiros, que passaram a aplicar seu capital na produção de qualidade em conformidade com o quanto estipulado por órgãos internacionais, sendo aceitas por um público mais exigente e com maior poder aquisitivo. Em relação aos produtos agrícolas, o surgimento de empresas de monitoramento para o setor, visando manter um padrão de qualidade e quantidade da produção agrícola, mostrase essencial para melhorar a imagem dos produtos brasileiros no exterior. Em outras palavras, tais processos abriram novos mercados que remuneram melhor o produto agrícola brasileiro. Atualmente, existem imensos desafios para viabilizar um modelo de desenvolvimento e permitir a volta do crescimento rápido e sustentado. Vencer estes desafios e abrir caminho para que os sinais do futuro possam se concretizar implica realizar reformas estruturas complexas, principalmente em relação à área fiscal do país. Para solucionar os problemas associados à carga tributária, imprescindível atacar a rigidez orçamentária. Essas dificuldades aumentam porque será necessário readequar as políticas relativas a gastos sociais em favor de classes sociais mais baixas e de educação básica, o que enfrentará a oposição de fortes grupos corporativistas.29 Importante destacar que o país, apesar de todos os entraves acima demonstrados, principalmente pelo empenho dos grupos empresariais que atuam no setor, tem buscado se modernizar em áreas que apresenta maiores deficiências, tais como infraestrutura, distribuição de renda e economia. Trata-se, porém, de uma operação a longo prazo e de difícil realização, sobretudo considerando que muitos entraves encontrados por investidores estrangeiros também estão presentes no dia a dia do investidor brasileiro. Existe, contudo, esforços do governo nacional em melhorar a imagem do Brasil no exterior, sendo realizadas algumas obras pontuais que, mesmo não tornando imediatamente o país um fácil local de investimento, ao menos busca diminuir aos poucos a burocracia interna e visa acelerar o processo de modernização da infraestrutura. Especificamente, o agronegócio brasileiro demonstra um papel fundamental para atender a demanda de alimentos mundial, tendo em vista que o Brasil é um dos maiores exportadores de alimentos, superando recordes de produção e exportação ano a ano. Desta forma, o investimento no agronegócio brasileiro mostra-se cada vez mais essencial para o contínuo desenvolvimento do país, porém ainda devemos buscar melhorias para um investimento menos burocrático e mais eficiente. Corrobora este entendimento o economista Eduardo Gianetti que, em recente seminário sobre as perspectivas para o Agronegócio, afirmou que “O agro é tudo aquilo que o Brasil deveria ser”.30 Neste sentido, denota-se que a evolução do agronegócio brasileiro passou a servir como parâmetro para o desenvolvimento equilibrado da economia brasileira como um todo, rejeitando a imagem do passado de que o era do campo era tacanho e atrasado. A segurança no âmbito dos negócios e a previsibilidade das decisões são essenciais ao desenvolvimento do setor e, principalmente, da economia brasileira. 29 NÓBREGA, Maílson da. O futuro chegou: instituições e desenvolvimento no Brasil. São Paulo: Globo, 2005. p. 354. Disponível em < http://colunas.globorural.globo.com/blogdotiao/2013/06/01/o-agro-e-tudo-aquilo-que-o-brasil-deve-aprender-a-ser>. Acesso em 27 de janeiro de 2014. 30 118 1 Gerente Tecnologia & Inovação na FMC Agricultural Solutions 119 Analisando a história da evolução humana, atrelada à agricultura – desde o seu início até os dias atuais, e olhando para frente com vistas ao futuro que nos espera –, observamos uma trajetória fantástica, que nos condiciona, enquanto habitantes do planeta Terra, a uma eterna interdependência que nos faz simultaneamente protagonistas e coadjuvantes dessa epopeia. Mas essa história ainda está bem longe do fim e devemos refletir: Como podemos melhorar, até onde podemos ir, aonde ainda poderemos chegar? O pensamento antropocêntrico remete à crença de que as plantas, incluindo vegetais e grãos, sempre existiram com a finalidade única de nutrir a humanidade. Nessa linha de raciocínio, também se poderia pensar que as culturas e frutos consumidos têm se mantido inalterados, com os mesmos aspectos e características nutricionais, desde sempre. No entanto, já na Idade da Pedra, entre o período Paleolítico e o Neolítico, o homem, em seu processo evolutivo, passou a domesticar e a transformar as culturas e/ou a aprender a usá-las para a sua alimentação, adaptando-as às necessidades humanas. Um exemplo dessa transformação é o milho, que, estima-se contribui com 20% ou mais da nutrição humana. O milho, tal como é produzido na atualidade, em pouco lembra a “planta mãe” ou seu ancestral selvagem, chamado teosinte, uma gramínea mais parecida com o arroz. Enquanto o milho exige a intervenção humana, a fim de separar os grãos da espiga para a dispersão e reprodução, o teosinte libera os grãos naturalmente. Ou seja, hoje o milho é uma espécie modificada pelo homem, num processo que se iniciou há mais de 9 mil anos. O homem mudou, a agricultura mudou e continuará mudando. 1. Soluções para melhorar a produtividade e qualidade das culturas e alimentar uma população crescente dentro do marco de critérios de sustentabilidade Um dos aspectos indispensáveis para a manutenção da vida é a necessidade energética, e os cultivos agrícolas têm sido e continuarão a ser constituintes fundamentais da alimentação, que como as demais características humanas tem se modificado em uma constante evolução. Desde há milhões de anos o homem tem melhorado sua dieta mediante o uso de frutas, vegetais, cereais, carne e peixe. De maneira geral, o fornecimento de alimentos in natura e processados, dependem, em maior ou menor grau, das culturas agrícolas. Desde a origem do homem – e de qualquer ser com vida – existe a alimentação. Atualmente, como no passado, a alimentação é uma necessidade fundamental para a vida, e, conforme o homem evolui, a sua alimentação tem mudado de acordo com exigências nutricionais, sabor e qualidade. A relação entre a produção de culturas é cada vez mais direta com as exigências de nutrição. Há cerca de 60 milhões de anos, nossos antepassados pré-históricos eram arborícolas procurando alimento principalmente recolhendo frutos e víveres. Posteriormente, em seu processo evolutivo, o homem aprendeu a se alimentar de animais, raízes e vegetais e, por conseguinte, expandiu consideravelmente as opções de alimentação e consequentemente as chances de sobrevivência. Contudo, somente há cerca de 10 mil anos a raça humana deu início à agricultura, na antiga Mesopotâmia, entre os rios Tigres e Eufrates, com o cultivo das primeiras raízes alimentícias e dos primeiros trigos inteiros. Estima-se que, então, o homem iniciou a domesticação das culturas. A partir dessa data, em especial durante os últimos 100 anos, o desenvolvimento de novas técnicas agronômicas tem permitido um forte incremento de produtividade e eficiência da produção das principais espécies agrícolas. O uso de melhoramento genético e práticas de manejo de pragas e doenças, a mecanização agrícola e nutrição de plantas têm permitido incrementar significativamente o potencial de alimentação humana, sendo que áreas dedicadas à produção de cereais passaram para mais de 13 pessoas/hectare alimentadas por ano. Os avanços tecnológicos relacionados à agricultura têm permitido ultrapassar a demanda alimentícia da humanidade. No futuro continuaremos descobrindo e implementando soluções para melhorar a produtividade e alimentar uma população crescente dentro do marco de critérios de sustentabilidade e preservação do ambiente. Portanto, se a nossa visão da agricultura e conhecimentos compartilhados nas páginas desse capítulo contribuir de alguma forma para o desenvolvimento e uso de tecnologias e de produtos para uma agricultura mais sustentável, que permita melhorar a oferta e a qualidade dos alimentos para a humanidade, poderemos nos sentir orgulhosos e partícipes da criação de um mundo melhor. 2. Agricultura para um futuro melhor 2.1.1- Supersementes: a base para alcançar maior adaptabilidade e produtividade Uma pergunta óbvia: por que começarmos tratando o tema sementes? A resposta é muito simples. Sem sementes não há agricultura 120 tal qual como a conhecemos hoje. Podemos prescindir de outros componentes ou tecnologias na produção de culturas, mas as sementes são essenciais. Seja para culturas anuais ou perenes, as sementes significam o início. Sementes significam o meio de multiplicação de plantas mais eficiente conhecido pela humanidade. Usamos o termo sementes para denominar sementes de origem sexual e assexual, incluindo cultivo de tecidos. No entanto, em termos de alimentação, o maior número corresponde a sementes sexuais, de cereais e legumes, representando três milhões de toneladas ou ao redor de três quartos dos alimentos que consumimos. Por isso, reafirmamos que a alimentação e a agricultura vão caminhar de mãos dadas. Desenvolvidas da reprodução sexual (sementes verdadeiras) ou reprodução assexual ou vegetativa (tolete, tubérculo, etc.), as estruturas básicas de funcionalidade das sementes têm sido mantidas no decorrer do tempo. O que, sim, tem mudado é a forma e o tipo de modificações para adaptá-las a necessidades específicas. Os avanços alcançados desde que foi obtido o tomate geneticamente modificado Flavr Savr, no início da década dos anos 90, tem sido de grande magnitude, permitindo uma nova revolução da agricultura. Atualmente, modificações genéticas estão presentes na maioria da soja, milho, algodão e canola plantados. A modificação genética também atinge frutas e vegetais utilizados comercialmente, um exemplo é o papaia resistente aos vírus da mancha anelar. Outras culturas, como a batata, têm sido modificadas com êxito e eventualmente serão comercializadas. O importante é que a tecnologia para modificar qualquer cultura ou espécie é conhecida e seu uso continuará de forma crescente. O caminho para enxertar um ou vários genes oriundos de variedades com características de interesse, outra planta ou microrganismo, está bem trilhado e, no futuro, olharemos com maior frequência diferentes características em um mesmo cultivo ou cultura que dependem de múltiplos genes inseridos com o uso da biotecnologia moderna. O investimento para a preservação da biodiversidade dentro e entre culturas será cada vez maior. Esta iniciativa já se principiou em grande escala com o banco internacional de sementes construído em 2008 no remoto e gelado arquipélago norueguês de Svalbard, que tem como objetivos básicos o depósito e manutenção de amostras de sementes para preservação da variabilidade genética e proteção contra alterações climáticas e possíveis catástrofes naturais. A combinação de características inatas das variedades com modificações atuais e futuras cria a possibilidade de gerar cultivos com resistência a condições climáticas adversas, solos ácidos, alcalinos ou de baixa fertilidade, enfermidades, pragas, etc.. Em consequência, o valor das sementes será cada vez maior. Passemos então a uma pergunta menos trivial: existirão sementes modificadas com tudo o que é necessário para alcançar uma boa colheita sem ter que fazer mais nada após o plantio? As culturas continuarão sendo alteradas, mas será um grande desafio incluir tudo o que é necessário nas sementes e prescindir de práticas de manejo convencionais, como a aplicação de defensivos, sem sobrecarregar sua capacidade funcional e comercial. Teremos, sim, sementes multifuncionais combinando as adaptabilidades de sobrevivência em condições extremas, defesa integrada de amplo espectro contra pragas e doenças, e associações simbióticas a microrganismos para maximizar a produtividade. Essas supersementes serão desenvolvidas para sobreviver em meios hostis e alcançar 100% de sucesso, permitindo expandir o potencial de produção agrícola para áreas que hoje apresentam limitações de fertilidade e disponibilidade de água. Continuaremos aproximando-nos da autossuficiência biológica inserindo no DNA tudo o que é necessário, incluindo características para uma melhor nutrição. Contudo, no curto e médio prazo, precisaremos de tecnologias complementares para garantir o sucesso e produtividade da agricultura. 2.1.2 – Tratamento de sementes para maximizar o vigor e proteção desde o inicio O tratamento de sementes pode resolver muitos problemas para a proteção das culturas, sendo uma ferramenta chave, versátil e eficiente, usada antes que as sementes entrem e contato como o solo. O tratamento de sementes permite melhor proteção, capacidade de germinação e produtividade das culturas desde o início. O uso de tratamento de sementes começou há mais de 4.000 anos no Egito e Grécia para reduzir os danos causados por fungos em trigo. Inicialmente o tratamento estava limitado ao uso de extrato de cebola ou cypres mediante imersão. Posteriormente, foram usados tratamentos com esterco líquido, sais de cloro e água salgada. Desde meados de 1700 teve início o uso de cobre, arsênico e água quente para desinfetar a superfície das sementes contaminadas com fungos patogênicos. Esses procedimentos auxiliavam a defesa das culturas, entretanto, foi o melhor entendimento da fisiologia das sementes e a descoberta de produtos sistêmicos com ação fungicida e inseticida, após 1960, que abriu um novo caminho para continuar evoluindo na produção de culturas com uma 121 proteção mais integral, incluindo as raízes e parte foliar. Assim, não somente as sementes ficavam protegidas, mais toda a planta, durante os estágios iniciais de desenvolvimento. No futuro, o maior espetro e durabilidade do controle, germinação e crescimento mais vigoroso resultantes da interação de múltiplos ingredientes ativos químicos e biológicos permitirão o desenvolvimento de culturas mais produtivas. Os componentes biológicos vivos se multiplicarão conjuntamente ao crescimento das culturas, e estarão presentes por mais tempo, permitindo melhor defesa contra pragas e doenças, melhor capacidade de nutrição e tolerância ao estresse. A aplicação do conhecimento sobre agroecossistemas permitirá aproveitar o potencial simbiótico entre microrganismos e culturas. O uso de inoculantes para possibilitar a fixação do nitrogênio atmosférico mediante a simbiose entre Rhizobium japonicum e a soja ficará como um ponto de referência para evoluir a um aproveitamento mais integral e maior deste tipo de relações. No futuro o conhecimento pleno dessas interações será expandido a todo tipo de culturas mediante o uso de inoculantes, endofíticos específicos e combinação deles. O processo de tratamento de sementes será ainda mais aprimorado, por meio do uso de polímeros aderentes e corantes especiais, que permitirão aplicações mais precisas dos ingredientes ativos em diferentes formulações, possibilitando a formação de capas sobrepostas. Revestimentos precisos e a peletização vão se tornar a norma, conferindo às sementes nutrientes específicos, proteção contra pragas e doenças e um microambiente favorável para a germinação e desenvolvimento uniforme da cultura. Além de melhorias na eficiência do tratamento, a evolução do processo será contínua, resultando em maior segurança ocupacional e proteção do ambiente. 3. A supremacia do homem sobre o clima O risco do clima incide persistentemente na lucratividade do produtor até o ponto de causar perdas totais de culturas com uma frequência cada vez maior. Os aquecimentos progressivos terão efeito diferenciado em diferentes regiões, mas, em geral, colocarão em risco a produção de alimentos no mundo. Com os avanços na predição da ocorrência de processos meteorológicos de estiagem, excesso de chuvas e/ou oscilações de temperatura, o risco do clima será minimizado. O uso de satélites, banco de dados climatológicos, sensores remotos e algoritmos computacionais permitirão enfrentar com êxito os desafios das mudanças dos regimes climáticos e garantir a produtividade e qualidade das culturas. O homem também continuará progredindo no uso de ambientes controlados para resguardar as culturas de condições ambientais adversas e produzir eficientemente durante todo o ano. 3.1 – Protegendo culturas com defensivos altamente eficientes e amigáveis ao ambiente O avanço no desenvolvimento e uso de defensivos melhor balanceados para o manejo de pragas e doenças, sem impactar negativamente o ambiente e, ao mesmo tempo, maximizando a produtividade e qualidade, continuará como fator crítico para o avanço da agricultura. Temos evoluído muito desde o uso dos primeiros defensivos que, em sua maioria, não foram inicialmente desenvolvidos para utilização agrícola, mas sim adaptados de outras áreas. Essa adaptação muitas vezes culminava em características toxicológicas desfavoráveis e necessidade de alta quantidade do ingrediente ativo para atingir níveis aceitáveis de controle. A partir da década de 60, aumentou drasticamente a ênfase em produtos desenvolvidos especificamente para a agricultura, visando elevada eficácia biológica e características toxicológicas e ambientais mais favoráveis. Essas características hoje integram o screening inicial de moléculas, e o não cumprimento dessas premissas toxicológicas impossibilita o avanço no desenvolvimento do novo ingrediente ativo, independente de sua eficácia biológica. No futuro, os defensivos terão novos modos de ação, minimizando o risco de desenvolvimento da resistência com alta especificidade para a praga-alvo e seletividade aos organismos benéficos, representados pelos predadores, parasitóides, patógenos e polinizadores. O uso de programas de manejo integrado de pragas e doenças será o padrão de mercado, apontando para uma 122 Curtos períodos de carência e reentrada, bem como baixos níveis de resíduos, serão umas das diretrizes mais avaliadas no desenvolvimento dessas novas moléculas. O desenvolvimento de formulações inovadoras será fator crítico para permitir a flexibilidade na aplicação e maximizar a efetividade do ingrediente ativo, mantendo as características ambientais favoráveis mediante a utilização de compostos/inertes selecionados. Além das características positivas do ingrediente ativo, essas propriedades favoráveis serão obtidas por meio de formulações inovadoras que permitirão alta flexibilidade para aplicações conjuntas. As embalagens serão também biodegradáveis e a destinação ambiental dos resíduos será ainda mais monitorada. Os compostos serão metabolizados de forma microbiana, reduzindo muito o impacto, diminuindo o risco de bioacumulação, atingindo níveis realmente baixos. Ou poderemos partir para embalagens retornáveis, reuso e reciclagem em centros estrategicamente localizados, visando à redução dos riscos ambientais. No futuro também serão usadas tecnologias de transferência de eventos não herdáveis e não transmissíveis a culturas adjacentes ou plantas daninhas. As sementes do futuro também serão alteradas com ARN de cadeia dupla, o ARNi (Acido Riboxinucléico de interferência) que será produzido nos tecidos das culturas. Esses ARN de interferência terão afinidade e se unirão ao ARN mensageiro, interrompendo sua tradução e silenciando o transcrito ou genes específicos de pragas. No momento que as pragasalvo ingiram a cultura modificada, o RNA de cadeia dupla entrará em suas células. As pragas reagirão como se fosse um vírus, desligando os genes-alvo e provocando sua autodestruição. Todas essas novas tecnologias permitirão melhorar a oferta de alimentos de alta qualidade nutricional de forma mais sustentável. Os novos defensivos serão usados concomitantemente com outros produtos que terão efeito estimulador do crescimento e da saúde das culturas, incluindo indução da resistência a pragas e doenças. Também com produtos a base de RNAi, que podem aumentar a susceptibilidade dos alvos ao ingrediente ativo. 3.1 – Trofobiose em alta: nutrição específica favorecendo a resistência inata das plantas A nutrição de plantas é fator-chave para a produtividade. Fator incontestável, desde as descobertas de Liebig, em que o crescimento e produtividade de plantas são controlados pelo recurso mais escasso e não pela quantidade total dos recursos disponíveis. No futuro, as perdas dos nutrientes aplicados serão mínimas mediante processos químicos e físicos de formulação que permitirão a liberação controlada de nutriente justamente nos períodos de maior necessidade das plantas. 3.2 – A conquista dos microrganismos Os microrganismos sempre têm atuado de forma positiva ou negativa na produção agrícola, entretanto, seu uso tem ganhado mais ênfase recentemente. Os agentes representados por entomopatógenos, parasitóides, predadores e antagonistas estão presentes no agroecossistema e atuam naturalmente na regulação populacional de pragas e doenças. O melhor entendimento das inter-relações dos microrganismos entre si e com as culturas permitirá o uso desses agentes biológicos de controle na regulação populacional de pragas e doenças com zero resíduo e sem impactos negativos ao ambiente. O controle biológico cumpre com os critérios de proteção ambiental, por ser geralmente inócuo a organismos benéficos, específicos para a praga-alvo, e propiciar degradação natural no curto prazo. Seu uso será cada vez mais integrado ao manejo de pragas e doenças, uma vez que oferecem novos e múltiplos modos de ação com alta eficiência biológica, que reduzem o risco da evolução da resistência. No futuro, o melhor conhecimento de fisiologia e fermentação propiciará maior rendimento produtivo de propágulos com maior virulência e a ausência de contaminantes, além da padronização da produção, que ocorrerá de forma mais rápida, reduzindo o custo e tempo entre inoculação e formulação. De igual forma, serão comercializadas formulações inovadoras que conferirão excelente estabilidade dos bioagentes com longo período de prateleira sem a necessidade de refrigeração, garantindo excelente bioeficácia e manejo eficiente de pragas e doenças. Protetores orgânicos evitarão os efeitos adversos da temperatura, umidade e radiação solar. Tudo isso permitirá evoluir de um uso pontual de agentes biológicos a um uso rotineiro, como componentes de programas de manejo integrado na produção de culturas. O melhor entendimento das relações patógeno-hospedeiro, o mapeamento genético e completo entendimento dos diversos mecanismos de ação, e a interação com o clima, o incremento da virulência e estabilidade, a maior compatibilidade com outras táticas de controle, conduzirá para uma ampla adoção dessas tecnologias. Consequentemente, teremos uma maior oferta a preços 123 competitivos de alimentos com menos resíduos químicos e com excelente qualidade nutricional e visual. 4. Mecanização e sistemas automatizados: maquinários e sistemas automatizados trabalham e agricultor pensa e administra O início da mecanização agrícola não é extremamente distante e é muito provável que exista desconhecimento sobre como se fazia agricultura no passado, especialmente por pessoas que nasceram nessa década. “O suor do homem se ouvia cair no chão” quando a terra era arada com implementos rústicos. Demos um grande passo com o uso de burros, cavalos, mulas e outros animais para preparar o solo e realizar a colheita. O uso de animais facilitava grandemente as operações, mas agricultura era sinônimo de trabalho duro, com requerimento de muita força e resistência física. As plantas daninhas eram tiradas à mão. De igual forma, a colheita de grãos era uma tarefa árdua. Foi somente no ano 1902 que a agricultura realmente mudou de rumo com a introdução do trator movido a motor de combustão interna. Tratores mais eficientes que os movidos a vapor começaram a movimentar os implementos agrícolas. A substituição do trabalho manual e o realizado com ajuda de animais começava a ser a norma em países desenvolvidos. CAPÍTULO XI POLICY INTERVENTIONS IN THE AMAZON RAINFOREST Eduardo A. Souza-Rodrigues* University of Toronto, Dept. of Economic E assim avançamos com o desenvolvimento de tratores de alta potência, capazes de movimentar plantadeiras e colheitadeiras cada vez maiores. Nas próximas décadas olharemos um número maior de plantadeiras desenvolvidas para milho, soja, etc. com mais de 48 filas de plantio e capacidade para plantar mais de 50 hectares por hora. As novas plantadeiras e colheitadeiras serão autodirigidas e guiadas mediante sistema de posicionamento geográfico. A tecnologia do futuro permitirá evitar danos na estrutura do solo com sistemas que reduzirão o efeito negativo do peso em contato com a superfície. Também serão integrados à agricultura sistemas autônomos ou maquinários controlados por meio da robótica. Diversos tamanhos de robôs permitirão operar dentro de um contexto de otimização e máxima redução da mão-de-obra em todas as operações da fazenda. A utilização de robôs, com capacidade de transformação, para uso terrestre e aéreo permitirá tornar excelente toda a operação agrícola. As aplicações deixarão de ser generalizadas. Graças à tecnologia de uso de doses variáveis e mapeamento com o uso de GPS, sensores óticos e uso de luz infravermelha, a aplicação de defensivos e nutrientes será dirigida a áreas específicas que apresentam necessidades diferenciadas de ativos e nutrientes, reduzindo assim a possibilidade de lixiviação e utilização desnecessária de defensivos. A integração dos robôs com bases e dados, permitirá ter informações para monitorar e executar medidas corretivas, incluindo desempenho de variedades e híbridos específicos em condições ou áreas particulares da fazenda. A telemática ou a comunicação entre o agricultor e os maquinários ou robôs, ou entre os maquinários, é outra tecnologia que será usada como rotina no futuro. Esta tecnologia permitirá resolver problemas de forma remota, economizando tempo e recursos. O plantio direto sobre palha com plantadeiras, com corpos pantográficos e pressão direcionada principalmente no sulco de plantio, se intensificará, permitindo o plantio mais rápido de vastas áreas, reduzindo o impacto ao solo e ao ambiente. O posicionamento de sementes no chão de forma mais precisa e a redução da competitividade pelas plantas daninhas por intermédio de novas tecnologias melhorarão a eficiência do sistema. 5. O futuro é promissor O futuro da agricultura é fantástico. A evolução do homem é fantástica. A agricultura como parte fundamental da vida do homem continuará evoluindo e aproveitando os avanços tecnológicos de outros setores. O mesmo setor agrícola também desenvolverá tecnologias para uso próprio, que serão adaptadas para outros setores. O maior entendimento da ecologia e o comprometimento das empresas em oferecer alimentos de maior qualidade, sem causar danos irreversíveis, marcarão o destino da nova agricultura. A conservação da água e solo será parte integral da produção agrícola. A nova agricultura permitirá maximizar a produção em cultivo protegido, maior ciclagem de elementos, redução da expansão da fronteira agrícola. A rotação de culturas, a integração lavoura-pecuária e o manejo integrado terão maior relevância nos sistemas de produção. Teremos e usaremos produtos e tecnologias a um custo acessível para fomentar uma agricultura mais produtiva e sustentável e alimentar uma população que continuará crescendo durante as próximas décadas. Finalmente, as empresas com comprometimento público e execução de modelos de negócios que favoreçam a sustentabilidade serão bem recompensadas pelo mercado e pela sociedade, criando um incentivo para um verdadeiro melhoramento contínuo da qualidade de vida da humanidade. 124 *Economista formado pela Universidade de São Paulo (1994) e Mestre em Ciências Econômicas pela Universidade Estadual de Campinas (1998) e Doutor em Economia pela Universidade de São Paulo (2004). Coordenador do Centros de Macroeconomia Aplicada da FGV-EESP. Tem experiência na área de Finanças e Macroeconomia Aplicada, com ênfase em Métodos Quantitativos e Análise de Séries de Tempo. 125 In 2010, the Food and Agricultural Organization of the United Nations (FAO) documented a decrease in the world deforestation over the previous ten years. The recent slowdown is good news, but the rate still is alarmingly high. To gain some perspective, the world has approximately 4 billion hectares of forested area – about 31% of total land area. During the 1990s the world lost 16 million hectares of forests per year, while during the 2000s we lost around 13 million hectares per year. Because some areas experience significant afforestation and forest regrowth, the net forest loss worldwide went down from 8.3 million hectares per year in the 1990s to 5.2 million hectares annually between 2000 and 2010. The reduction on the deforestation rate is considerable, but the rate is still high. Five million hectares is approximately the area of Costa Rica. Losing every year a forested area of the size of Costa Rica seems far from desirable. The recent slowdown explains the reduced carbon emissions from deforestation. According to the 2013 report of the Intergovernmental Panel on Climate Change (IPCC), deforestation and forest degradation were responsible for approximately 20 percent of the average global anthropogenic greenhouse gas emissions per year in the 1990s. In the last decade, it was responsible for 10 percent. Once more, although this is good news, the share is still significant. Forests are considered particularly important in climate change mitigation because of its role as storage of carbon. In 2010, FAO estimated that the world’s forests store almost 290 billion tons of carbon in their biomass alone. When forests are converted to another land use, carbon is released into the atmosphere contributing to global greenhouse effects.2 Forests also are important for other reasons. They provide a variety of essential products and environmental services. Forest products include timber, fiber, rubber, and medicines, among others. The environmental services include reserve of biodiversity, soil and water conservation, and regulation of both local and global climate. surprisingly, the deforestation in Brazil, particularly in the Amazon rainforest, has received considerable attention both in the media and in the technical literature. Brazil has 35% of the worldwide primary forests. Primary forests consist of native species with no clearly visible indications of human activities and are such that the ecological processes have not been significantly disturbed. They account for one third of the existing forests. The high levels of deforestation rate in the planet’s largest rainforest tract has made Brazil’s contributions to global deforestation disproportionally large. Brazil is the sixth major emitter of greenhouse gases in the world (IPCC, 2007) and, according to the 2009 Brazilian inventory of greenhouse gases emissions, 76% of the Brazilian emissions come from land-use change, mainly deforestation. Below I discuss some of the policies implemented in the Brazilian Amazon with a focus on their potential costs and benefits. I also discuss some potential impacts of policies that have been considered in the technical literature but not yet adopted.3 I. DEFORESTATION IN THE AMAZON Similar to the international pattern, the deforestation in the Amazon slowed down recently (figure 1). After achieving a peak in 2004, when 2.7 million hectares were deforested, the rate reduced to almost half million hectare in 2012. The total accumulated deforestation until 2012 was approximately 40 million hectares – corresponding to almost 20% of the Brazilian Amazon total area. Figure 1. Deforestation Rate in the Brazilian Legal Amazon. The combination of high levels of deforestation and the importance of the environmental services made the general public claim for solutions – and organize campaigns of the type “let’s save the rainforest.” As forests become relatively scarcer, their social value increase. The problem here is that the economic system by itself cannot provide the optimal amount of forests’ environmental services. When deforesting, the local agents do not take into account the losses (the external costs) they impose on others, such as emissions of carbon. As a result, deforesters clear more land than they would if they had to pay for the external costs. Forest services are therefore underprovided – and are a well-known case of the so-called externalities. The market failure suggests room for policy interventions. However, to be effective, the interventions have to be carefully designed. Ideally, the policy should impose on deforesters the external costs they impose on others. The additional cost of deforesting a plot of land should equal the additional benefit of preserving the land. If the policy imposes too much additional costs on deforesters, it may exceed the additional benefits; if, on the contrary, the policy does not impose high enough costs, deforestation will continue excessive. The first main practical difficulty here is that measuring the social benefits of forests is far from trivial. Another possibility is to set a goal – say, reduce deforestation to some specific level, not necessarily optimal – and achieve the result with the smallest possible costs. In this case, instead of an optimal policy, one would have a cost-effective policy. Eliminating wasteful expenditures are an important objective by itself and help avoid political backlashes. Yet, measuring the costs of policies are also not trivial – although not as challenging as putting a money value on forests benefits. Some costs are explicit, such as monitoring costs, for example, but others are implicit, such as farmers’ opportunity costs of land use. The difficulty of measuring both benefits and costs of forests may induce policy makers to pursue some target regardless of the costs. That is however counterproductive: poorly designed policies may have perverse effects contrary to what was originally intended. To be successful, policy interventions must consider its potential costs and benefits, and, of course, must be adjusted to the specificities and contexts of the problem at hand. Most of the recent net world’s forest loss – mainly the conversion of tropical forests to agricultural land – occurred in South America (about 4 million hectares per year) followed by Africa (about 3.4 million hectares per year). Oceania also registered losses, while forested area remained stable in North and Central America and expanded in Europe and Asia (FAO, 2010). Not The total anthropogenic carbon emissions per year in the 1990s was approximately 8 billion tons of carbon; and was approximately 9.2 billion tons of carbon in the 2000s (IPCC, 2007, 2013). 2 126 Source: INPE/PRODES exporters can take advantage of the residual classification trade code “other tropical timber species.” Chimeli and Boyd (2010) showed strong evidence that the mahogany timber was being smuggled and exported under the residual classification. The specie still is listed as endangered in the appendix II of the United Nations Convention of International Trade of Endangered Species of Wild Fauna and Flora (since November 2002). Some experts believe the problem is worse now than before the prohibition, because lack of extraction property rights may have resulted in overexploitation. Part of the recent slowdown may be explained by the increased monitoring efforts that took place after 2004. But it also may be explained by variations in agricultural prices, particularly the prices of beef, soybeans and corn, which are the most important products in the Amazon. An example of a poorly designed policy is the case of the big leaf mahogany tree in the Brazilian Amazon. Concerns about its extinction in the 1990s made the Brazilian government introduce a series of regulations that culminated into the prohibition of extraction and trade of mahogany in October 2001. However, the identification of mahogany by physical inspection, normally done at the port, is difficult and requires an expert. Exporters therefore have opportunities to smuggle mahogany as a different species. Selected timber species have trade codes that exporters have to specify. But 3 127 In 2010, the majority of the deforested area in the Brazilian Amazon was used for pasture: about 62%, according to classification based on satellite imagery (INPE/TerraClass, 2013). Most of the cattle is used to produce beef. Brazil has the largest number of cattle in the world, 185 million in 2010, of which approximately 43% were in the Amazon. Brazil also is the second largest producer of beef and the largest beef exporter in the world.4 Cropland occupied approximately 5.4% of Amazon’s deforested area in 2010. Soybeans is the most important crop in the Legal Amazon (53% of the cropland in 2010), followed by corn (21%). The country became the largest exporter of soybeans in the world in 2012, surpassing USA.5 Although cropland do not occupy an area as large as pastures, it is located in an important frontier area. Most of the deforested area is concentrated in the southern and eastern parts of the Amazon, which is known as the “Arc of Deforestation”. Production of soybeans and corn are located mostly in the South Amazon and are directed to international markets. Figure 2 and 3 present the spatial distribution of land use in 2008. Figure 4 presents the evolution of the international prices of soybeans, corn and beef, together with the deforestation levels. The figure suggests that, indeed, there seems to be a positive correlation between deforestation and prices. The slowdown of deforestation after 2004 may be partly explained by the decrease in prices. Yet, a point noteworthy mentioning is that the increase in prices observed after 2006 were not followed by higher levels of deforestation. The claim that the government strategy has been successful in preserving the rainforest has been largely based on this fact. Figure 4. Deforestation Rate, Price of Beef and Price of Soybeans. 6 Figure 2. Spatial Distribution of Deforestation, 2008. Source: INPE/PRODES, SEAB-PR. Prices deflated to 2010 Brazilian Reais. But what were the strategies that the government adopted? How much do the strategies explain the recent slowdown on deforestation? What about their associated costs and benefits? Source: INPE/PRODES and INPE/TerraClass 2008. Figure 3. Spatial Distribution of Cropland and Pasture, 2008. II. POLICY INTERVENTIONS In Brazil, if a farmer wants to clear a fraction of her land, she needs to hold many licenses and authorizations, including a detailed plan of management that must be approved by the Brazilian Protection Agency (IBAMA). The requirements are costly, time consuming and may take several months to be approved (Hirakuri, 2003). In addition, landowners are obligated to keep 80% of their land in native forest. Sanctions for forest-related violations include fines ranging from US$ 2,300 to US$ 23,000 per hectare, the seizure of products and equipment, and the suspension of activities. The fines are extremely costly to farmers in view of their average gross revenue per hectare, which was US$ 120/ha according to the Agricultural Census of 2006. However, the legislation was not fully enforced in the past. The proportion of deforested area (according to the satellite images) that received fines was impressively small before 2005: approximately 0.15% in 2003; 0.1% in 2004; and 1.2% in 2005. The pattern started to change in 2006. The share increased to 7.9% in 2006, and exploded afterwards: 49% in 2007; 44% in 2008; 51% in 2009; and 24% in 2010.7 The turning point was the launch of the Action Plan for the Prevention and Control of Deforestation in the Legal Amazon (PPCDAm) in 2004. The program was possibly a response to the increasing levels of deforestation in the late 1990s and early 2000s. It involved integrated actions across different government agencies and focused on two main areas: (a) improvements on both the remote sensing-based monitoring and on the quality (and number) of the protection agency supervisors; and (b) the expansion of protected areas.8 Source: INPE/PRODES and INPE/TerraClass 2008. 4 5 Sources: USDA, www.fas.usda.gov/psdonline/, and IBGE, Pesquisa Pecuaria Municipal. Sources: USDA, www.fas.usda.gov/psdonline/, and IBGE, Produção Agricola Municipal. 128 Agricultural prices collected at the Agriculture and Supply Secretariat of the State of Parana. Prices were deflated to year 2010 Brazilian reais (R$) using the official inflation price index IPCA. 6 7 Based on information provided by IBAMA in a personal message. 8 The program also focused on improving land tenure and on promoting sustainable practices. 129 The improvement on the remote sensing-based monitoring was probably the most important change at that time. The National Institute for Space Research (INPE) developed a satellite-based system (called DETER) that identifies deforested areas in almost real time – the satellite images are captured and processed in every 15 days. Combined with the improvements in the quality and number of the Brazilian Protection Agency (IBAMA) personnel, the costs of identifying and acting upon areas with illegal deforestation were considerably reduced. Before the implementation of the system, IBAMA inefficiently relied on voluntary reports to monitor the Amazon. It is not hard to imagine the difficulties in monitoring an area of approximately 400 million hectares with no help from real-time satellite imagery. The expansion of protected areas were also significant: between 2002 and 2010, the government created more than 60 million hectares of conservation units and indigenous land, totaling 237 million hectares in 2010 (about 46% of the Legal Amazon). In addition to these efforts, in 2008 official federal credit agencies were forbidden to provide loans to agricultural establishments that were not in compliance with the environmental legislation. Furthermore, in the same year, the government issued a list of 36 municipalities with high deforestation rates classified as in need of priority actions. The listed municipalities became subject to stricter policy actions and more rigorous monitoring. The list has been issued every year since and its criteria are based on the municipalities’ (i) total area deforested, (ii) total area deforested in the previous three years, and (iii) increases in deforestation rate in at least three of the previous five years.9 Assunção and co-authors have been investigating by how much the slowdown on deforestation can be credited to the policy interventions (Assunção et al., 2012, 2013a, 2013b). They have found significant impacts. For example, their estimates suggest that the policies may have avoided the deforestation of 6 million hectares between 2005 and 2009, corresponding to half of the counterfactual deforestation that would have occurred if the policies had not been adopted (Assunção et al., 2012). During the same period, 2005 to 2009, IBAMA applied 24,161 fines totaling about US$ 7.34 million. The farmers however were largely able to avoid paying the fines: the revenues collected were only 0.6 percent of the total value (TCU, 2009). In spite of this fact, it is conceivable that the expected costs of illegal deforestation, including the non-pecuniary costs, increased considerably. Assunção et al. (2013b) estimate that the deforestation observed between 2007 and 2011 were 75% smaller than it would have been in the absence of the fines. The strategies adopted by the Brazilian government are known as “command-and-control” policies. Command-and-control policies establish quantitative targets that must be complied with – regardless of the economic costs and benefits. To my knowledge, few attempts have been made to evaluate the costs and benefits of the Brazilian policies. II.a. The Costs of Policy Interventions Assunção et al. (2013b) provide a simple back-of-the-envelope cost-benefits analysis. They compare the monitoring costs of the policies (measured as the sum of IBAMA and INPE annual budgets) with the monetary benefits of the avoided carbon emissions. Assuming that deforesting one hectare would release 100 tons of carbon into the atmosphere, they conclude that any price of carbon set above US$ 0.76/tCO2 would make the benefits of preservation compensate the costs. Greenstone et al. (2011) calculates the worldwide social cost of carbon for 2010 to be around US$ 21/tCO2 – the social cost is based on dynamic macroeconomic models of climate change. The calculations suggest significant gains from the policies adopted by the Brazilian government.10 Although very informative, the calculations do not consider all possible costs. For example, they do not include the opportunity cost of farmers. In a different research line, I estimated farmers’ opportunity costs of land use under different policy interventions (Souza-Rodrigues, 2014). I focused on three possible policies: (a) payments to avoid deforestation, (b) taxes on agricultural land, and (c) the existing rule that imposes a 20% limit on deforested area allowed on private properties. 9 The Presidential Decree 6.321/2007 established the legal basis for these actions. IBAMA’s budget for 2011 was US$ 560 million, and INPE’s budget for 2010 was US$ 125 million. Only a share of the budgets are allocated to monitoring deforestation and enforcing the law. 10 130 Widespread payments programs and taxes on agricultural land have not yet been implemented in the Amazon. And the 20% limit has not yet been fully enforced: farmers’ deforested 60% of their properties according to the Agricultural Census of 2006, and the fines issued after 2006 were mostly directed to new deforested areas. For these reasons, I adopted an indirect approach. I exploited variation in transportation costs to infer the value of agricultural land relative to forested land. Intuitively, as transportation costs increase, the value of the agricultural land may decrease more than the value of forested land, causing less deforestation in farms located away from the port than in the farms that are close to the port. Because payments and taxes intend to reduce the relative value of agricultural land, I can use information on transportation costs to infer how farmers would respond to these policies and, so, calculate their private opportunity costs of land use.11 According to my calculations, the 20% limit required by law, would have cost farmers US$ 4.7 billion per year if perfectly enforced. Given this magnitude, it is not surprising that farmers have systematically tried to alter the legislation since its implementation – they would be willing to pay US$ 4.7 billion per year to avoid the enforcement of this rule. A tax of US$ 40 per hectare of agricultural land could also result in 80% of forest cover, but it would have been roughly ten times less expensive: farmers would have lost approximately US$ 484 million per year – provided the tax revenues were redistributed to them. Payments of US$ 40/ha to avoid deforestation would have the same impact as taxes – but would require US$ 2.5 billion per year of transfers to farmers (approximately 1.4 percent of the Brazilian federal budget for 2006).12 Taxes and payments are known as price instruments. They impose an extra cost on farmers when they deforest (tax) or an extra benefit when they do not deforest (payments). It is well known in the environmental literature that price instruments are costeffective, i.e., they are able to achieve the target with minimum costs. The 20% limit, on the other hand, is a command-andcontrol policy. So, it should not be surprising that the 20% limit would have been more expensive than taxes and payments. The economic reason is simple. Under taxes, the more productive farms would use more than 20% of their land for agriculture and pay the corresponding taxes, while less productive farmers would use less land. The total agricultural land would be 20%. Under the 20% limit rule, on the other hand, more productive farmers would have to use less land than they would like and so would have forgone considerable profits. The forgone profits would not be compensated by the increased profits of the less productive farms that would use up to 20% of their land. The total forgone profits (i.e., the opportunity costs) of the 20% limit should therefore be higher than the corresponding values for taxes. Using a similar argument, one can conclude that payments to avoid deforestation also would be more cost-effective than the 20% limit. An important problem with payments programs however is that they may pay farmers who would not deforest their land even in the absence of the programs. Ideally, only farmers that change their behavior would receive the money. But the program cannot know for sure who is going to deforest and who is not. According to my calculations, a perfectly targeted policy paying US$ 40/ha only to those who would deforest their lands, and not paying those who would not deforest, would have cost almost half the non-targeted program: US$ 1.2 billion per year. The difficulties and costs associated with this asymmetric information are far from negligible. Yet, payments would still be a better option than the 20% limit rule. In addition to the differences in costs, the geographic pattern of land use also would be different under the different policies: deforestation under taxes and payments would be more concentrated in the South Amazon, arguably the most productive area. The forests in the center regions of the rainforest would have been less fragmented, which may be advantageous from a biodiversity point of view. Taxes and payments also have implications for income distribution. Taxes put the costs of preservation on the shoulders of local farmers; while payments share the costs among those who benefit from preservation and give compensations to local farmers. However, if a payment program were implemented, most of the payments would be directed to the large farms because the land distribution is extremely unequal in Brazil – and in the Amazon in particular. Farms with more than 500 hectares are responsible for approximately half of the area occupied by private properties in the Amazon (according to the Agricultural Census of 2006), even though they are approximately 5% of the total number of farms. And private properties occupy almost 20% of the Brazilian Amazon rainforest. Policies targeting small landholders are therefore unlikely to promote significant conservation (and reduce 11 There exits taxes on rural properties in Brazil. However, they are not of the type I consider. The rates increase with the total area of the property and decrease with the degree of utilization (up to the 20% limit). So, the rates provide incentives to use as much agricultural land as the law permits. Furthermore, the rates are levied on the private value of the property. They therefore do not reflect the external costs of land use. 12 Tax revenues would have been approximately US$ 627 million per year (0.35 percent of the Brazilian federal budget for 2006). Instead of redistributing the tax revenues to farmers, the revenues could be used to pay for almost the total budget allocated to IBAMA and INPE together. 131 local poverty simultaneously). Raising the money from taxpayers in Brazil and directing it to large farmers in the Amazon may be politically difficult. Another possibility is to obtain funds from international sources – after all, the preservation of the Amazon provides global benefits. The payments for reduced emissions from deforestation and degradation (REDD+) agreements are an example that have been extensively discussed in the United Nations Framework Convention on Climate Change (UNFCCC). II.b. Policy Interventions and Emissions of Carbon To understand the implications of taxes and payments for carbon emissions – and the potential of the REDD+ agreements – we need estimates of the carbon stock in forested and deforested areas in the Amazon. Baccini et al. (2012) recently measured the geographic distribution of the aboveground carbon stock in Brazil. The Brazilian Amazon stores approximately 100 billion tons of carbon. I combined their map of carbon stock with the maps of deforestation from satellite images and computed for each municipality the difference of carbon stock in forested and deforested areas. Different municipalities may have different carbon stock in forests and in agricultural areas because forests are heterogeneous and the alternative land uses in agriculture may conserve more or less carbon on the ground. The average difference between the carbon stock in forested and deforested areas is 78 tons of carbon per hectare – smaller than the commonly used rule of thumb of 100 of tons of carbon per hectare. My calculations suggest that if a carbon tax of US$ 1 per ton of CO2 per year were implemented, farmers would be willing to deforest less and, as a result, avoid the emissions of approximately 4 billion tons of carbon. The avoided emissions correspond to approximately 4.4 years of worldwide emissions from land-use change during 2002 to 2011 [IPCC (2013)]. A carbon tax of US$ 1/tCO2/year is significantly smaller than the average price of carbon in the European Union Emissions Trading System. For example, by the end of 2012 the price was US$ 8.75/tCO2. The difference in prices suggests substantial opportunities for trade, but such opportunities have not yet taken place. A possible reason lies on potentially large transaction costs. Measuring and monitoring the amount of carbon stocks is expensive. Perhaps more important, measuring avoided emissions depends on the counterfactual emissions that would occur in the absence of payments – which is controversial and not trivial to compute ex-ante. To be optimal, both taxes and payments should reflect the marginal environmental benefits of the forested land. Because it is difficult to measure the production of all the externalities and to put a monetary value on the corresponding benefits, a lower bound on the optimal tax can be obtained from the estimated damages associated with an incremental change in CO2 emissions. According to my calculations, Greenstone et al.’s (2011) carbon tax of US$ 21/tCO2 would virtually eliminate the agricultural land in the Amazon. The Amazon is responsible for 20% of the Brazilian agricultural area. If no land in the Amazon were used for agriculture, one should expect non-trivial impacts on the local economy, on Brazil’s trade balance, and possibly on international prices of beef and soybeans. Increases in the prices of these products could diminish the welfare from consumption of food. In addition, more deforestation in other locations could occur, a problem known as “leakage”. To the best of my knowledge, there has been no research trying to measure the potential “leakage” effect from avoiding deforestation in the Amazon. It would require estimating impacts on international prices – a task that only recently has been carefully addressed in the context of biofuel policies (see, for example, Roberts and Schlenker, 2013; and Scott, 2014; and the literature cited therein). II.c. Benefits of Preservation Other than Avoided Emissions My results are largely in accordance with Assunção et al. (2013): policies to prevent deforestation have great potential social benefits, even when considering monitoring costs or farmers’ opportunity costs. The calculation of benefits however only take into account the avoided carbon emissions. Protection of biodiversity is another benefit from preservation. While covering less than 10% of the Earth’s land surface, tropical forests are estimated to contain at least 50%, possibly 90%, of Earth’s total number of species. As natural habitats are destroyed and fragmented, the species disappear. Most extinctions today seem to occur in tropical forests (Montagnini and Jordan, 2005). losses. Using an individual-based land ecosystem model (Ecosystem Demography model, ED-2.2) to simulate the plant community dynamics, he finds substantial biomass loss at modest rainfall reductions in a mid-Eastern Amazonia site, with the largest impacts on the larger trees. Global effects of deforestation on rainfall are not yet entirely clear. Deforestation affects the surface albedo and aerodynamic drags, which in turn affect air circulation, temperature, cloudiness, etc. The feedbacks between the ecosystem and the atmosphere can affect the distribution of heat and rainfall within the Amazon, which can further affect the dynamics of the remaining forests. In addition, impacts on one location can influence heat and rainfall in other neighborhood locations. The global effects involve therefore a highly scale-dependent and non-linear system. It is still unknown how the Amazon forest will respond to the ongoing changes in climate, especially droughts, which are expected to become more frequent with the climate change. Deforestation also affects soil erosion and fertility. When vegetation is removed, soil becomes less permeable and, as a result, there is more erosion and soil runoff during rainstorms. Flood become more common and water flow in streams decreases during dry seasons. The soil productivity may also be reduced in the already poor soils in the Amazon. Nutrients in rainforest ecosystems are retained primarily in soil organic matter. Once a forested area is cleared, the litter and humus on the forest floor and the organic matter within the soil disappear. As a result, the ability of the soil to recycle nutrients is quickly lost and the soil fertility declines (Montagnini and Jordan, 2005). Measuring the impacts of deforestation on local biodiversity, local climate, soil erosion and fertility has been an immensely difficult task. Putting a monetary value in these impacts has been even more difficult. Nonetheless, the few existing results that I am aware of suggest considerable gains from preservation even in the absence these benefits. II.d. Price Instruments in the New Brazilian Forest Code Now that the monitoring capacity has been improving in Brazil, the government seems to be slowly moving in the direction of adopting price instruments. The new forest code, modified in 2012, introduced two new important elements: (a) the creation of the Rural Environmental Registry (CAR); and (b) the establishment of a transferable quota system for the 20% limit rule (Environment Reserve Quota). The Rural Environment Registry is a new public record compulsory for all landowners. All properties, and the geographical delimitation of the required protection areas, must be georeferenced. The monitoring and oversight of each farm will then be done by satellite images. The transferable quota system is a price instrument – and is therefore a cost-effective policy. Farmers exceeding their 20% limit can buy quota from farmers using less than 20%. A quota market can therefore emerge. Deforesters will have to pay for the land use in the same way they would have to pay under taxes on agricultural land. The quota system existed prior to the new forest code. However, the transfers were restricted to the same watershed, limiting the potential of the markets. Furthermore, the Provisional Decree 2.166/2001 that established the legal basis for the transferable quotas was never regulated. With the new code, the transfers can be done within the same biome, which increases the potential market gains. The question that remains now is whether the quota market is going to take off or not. If it does, combined with the Rural Environmental Registry and the satellite-based monitoring, it will be a significant step in increasing the efficiency of the Brazilian environmental regulation and in improving worldwide social welfare. Deforestation has slowed down. Now is time to concentrate efforts to make the policy interventions more efficient. Tropical forests also influence local hydrologic regimes. Approximately 50% of the rainfall in the Amazon comes from condensation of water vapor from evapotranspiration from the forest canopy. A decrease in rainfall may result from deforesting large tract of lands as the remaining forest may be less able to evaporate and transpire (Salati and Nobre, 1992). Changes in rainfall, by their turn, can affect forest resilience and agricultural productivity. Longo (2013) estimates how much shift in the rainfall regime at different areas of the Amazon forest could stand before the ecosystems experience major significant 132 133 References Assunção, J., Gandour, C. and Rocha, R. (2012) “Deforestation Slowdown in Legal Amazon: Prices or Policies?” Climate Policy Initiative Working Paper Series. Assunção, J., Gandour, C., Rocha, R. and Rocha, R. (2013a) “Deforestation Slowdown and Rural Credit Policies in Brazilian Amazon” Climate Policy Initiative Working Paper Series. CAPÍTULO XII A AGRICULTURA TROPICAL FRENTE ÀS INCERTEZAS CLIMÁTICAS Assunção, J., Gandour, C. and Rocha, R. (2013b) “DETERing Deforestation in the Brazilian Amazon: Environmental Monitoring and Law Enforcement” Climate Policy Initiative Working Paper Series. Evaristo Eduardo de Miranda1 Baccinni, A., S. J. Goetz, W. S. Walker, N. T. Laporte, M. Sun, D. Sulla-Menashe, J. Hackler, P. S. A. Beck,R. Dubayah, M. A. Friedl, S. Samanta and R. A. Houghton (2012) “Estimated Carbon Dioxide Emissions from Tropical Deforestation Improved by Carbon-Density Maps,” Nature Climate Change 2, 182-185. Antonio Divino Moura2 Chimeli, A. and R. G. Boyd (2010). “Prohibition and the Supply of Brazilian Mahogany.” Land Economics, 86(1), 191-208. FAO (2010). Global forest resources assessment, Main Report. FAO Forestry Paper 163, Rome. Greenstone, M., E. Kopits, and A. Wolverton (2011). “Estimating the Social Cost of Carbon for Use in U.S. Federal Rulemakings: A Summary and Interpretation,” NBER Working Paper Series, w16913. Hirakuri, S. R. (2003). Can Law Save the Forest? Lessons from Finland and Brazil. Jacarta, Indonesia, Centre for International Forestry Research. INPE, Instituto Nacional de Pesquisas Espaciais (2013), Monitoramento da Floresta Amazônica Brasileira por Satélite – Projeto Prodes. Available at: http://www.obt.inpe.br/prodes/ INPE/ TerraClass, Instituto Nacional de Pesquisas Espaciais (2013). Available at: http://www.inpe.br/cra/projetos_pesquisas/ terraclass2010.php IPCC (2007). Climate Change 2007: The Physical Science Basis. Cambridge University Press, Cambridge, United Kingdom and New York, NY, USA. IPCC (2013). Climate Change 2013: The Physical Science Basis. Cambridge University Press, Cambridge, United Kingdom and New York, NY, USA. Longo, M. (2013). Amazon Forest Response to Changes in Rainfall Regime: Results from an Individual-Based Dynamic Vegetation Model. Ph.D. Thesis, Harvard University, Department of Earth and Planetary Sciences. Available at: http://nrs. harvard.edu/urn-3:HUL.InstRepos:11744438 Montagnini, F. and Jordan, C.F. (2005) Tropical Forest Ecology: The Basis for Conservation and Management, New Haven: Springer Roberts, M. J. and W. Schlenker (2013). “Identifying Supply and Demand Elasticities of Agricultural Commodities: Implications for the US Ethanol Mandate,” American Economic Review, 103(6), 2265-2295. Salati, E and C. A. Nobre (1992) “Possible Climatic Impacts of Tropical Deforestation,” Climatic Change, Volume 19, Issue 1-2, 177-196. Scott, P. T. (2013) “Dynamic Discrete Choice Estimation of Agricultural Land Use,” Mimeo, Toulouse University. Souza-Rodrigues, E. A. (2014) “Demand for Deforestation in the Amazon,” Mimeo. TCU, Tribunal de Contas da União (2009). “Arrecadação de multas administrativas - Exercício de 2009”. Available at: http:// portal2.tcu.gov.br/portal/page/portal/TCU/comunidades/contas/ 134 Doutor em ecologia, pesquisador da Embrapa e coordenador do Grupo de Inteligência Territorial Estratégica – GITE ([email protected]) Doutor em Meteorologia pelo MIT, 1974, diretor do Instituto Nacional de Meteorologia – INMET e Vice-Presidente da Organização Meteorológica Mundial ([email protected]) 1 2 135 1 - Incerteza climática e risco agropecuário O clima foi apontado no Brasil como o maior problema enfrentado pelos agricultores (46,8%), acima do preço de venda de seus produtos, do custo de produção e da incidência de pragas e doenças pela pesquisa do Índice de Confiança do Agronegócio (IC Agro). Esse índice mensura, por meio de entrevistas com produtores agropecuários, a percepção econômica em geral, além da condição específica do negócio, das indústrias e cooperativas que atuam em diferentes elos da cadeia. A dificuldade dos produtores e de todo o setor agropecuário brasileiro e tropical em dar respostas adequadas às variações climáticas presentes e futuras deve-se fundamentalmente a três conjuntos de incertezas. Em termos de cenários regionalizados para a agricultura brasileira, as previsões do IPCC sobre o que ocorrerá no futuro com o clima não são suficientemente operacionais, nem precisas. Diante da dificuldade em prever-se a evolução climática futura de uma determinada região brasileira, uma boa estratégia é analisar o passado. 3 - As tendências de mudanças nas chuvas e temperaturas Ao estudar as tendências temporais do clima no Brasil, de forma espacializada, os trabalhos do Instituto Nacional de Meteorologia (INMET) sobre séries temporais de mais de 50 anos, revelam padrões espaciais complexos e detalhados nas tendências de variação das temperaturas e das precipitações. O primeiro conjunto de incertezas está relacionado à necessidade de maior precisão e eficácia dos sistemas atuais de previsão de clima e tempo para as diversas cadeias produtivas. Em termos de futuro, as limitações e imprecisões da modelização das mudanças climáticas dificultam a regionalização das variações previstas. O segundo conjunto vem do conhecimento insuficiente do funcionamento, da adaptabilidade e da vulnerabilidade real dos diversos sistemas de produção do Brasil frente às variações climáticas. Numa única cadeia produtiva como a da pecuária bovina ou do feijão, existem vários níveis tecnológicos e contextos agroecológicos que condicionam sua plasticidade, resistência ou resiliência frente às áleas climáticas. Enfim, os cenários sociais, culturais e econômicos para difundir as inovações adaptativas nas agriculturas tropicais são um enorme fator de incerteza, mesmo quando soluções e alternativas tecnológicas existem para aumentar a sustentabilidade da produção frente às variações climáticas. Esse conjunto de incertezas define o risco assumido pelos agricultores e pecuaristas brasileiros quando tomam decisões de investimentos e mudanças tecnológicas frente às variações do clima e do tempo. 2 - A incerteza climática futura A agricultura é afetada por duas componentes climáticas principais: as perturbações ligadas às variações climáticas sazonais e interanuais, bem como as tendências evolutivas a médio e longo prazo dos parâmetros climáticos. Os cenários de mudanças futuras do clima para o Brasil são impossíveis de serem previstos com precisão. A grande referência é o Painel Internacional sobre Mudanças Climáticas (IPCC). Os especialistas modelizaram o comportamento global do clima a partir de 21 modelos climáticos diferentes, durante a elaboração do relatório de avaliação do IPCC-AR4. Os resultados globais apontam as regiões tropicais, o Brasil e boa parte da América do Sul como os lugares do planeta que menos seriam afetados, em termos relativos, pelas mudanças climáticas, ao contrário do que ocorrerá na Europa, América do Norte, Norte da Ásia, Ártico etc. (IPCC, 2007). Mas, quando se busca regionalizar essas previsões para chuvas e temperaturas, a concordância dos 21 modelos diminui rapidamente. Em escala de país, ela desaba para ordem de 30% para mudanças previstas em escala local. Ou seja, cerca de 70% dos modelos apresentam resultados diferentes e discordantes sobre o que ocorrerá com a chuva e, em menor grau, com a temperatura quando aplicados em escala regional/local (Fig. 1). Fig. 2 – Padrões espaciais de aumento e decréscimo nas tendências anuais de chuvas nos vários estados e regiões do Brasil. (Notar o aumento de precipitações no leste da região sul, enquanto a oeste o estudo mostra diminuições das chuvas no período entre 1961 e 2008 estudado. Assim sendo, um agricultor com sua fazenda no leste deveria ter atividades de adaptação diferentes das de um agricultor no oeste da mesma região). As tendências de mudança anual nas precipitações totais acumuladas entre 1961 e 2008 mostram padrões opostos no interior de um mesmo estado como no caso do Rio Grande do Sul, Santa Catarina, Paraná e Paraíba. Isso ocorre também na região amazônica: padrões opostos existem entre setores ocidentais, orientais e centrais (Fig. 2). O mesmo fenômeno, seguindo outros padrões espaciais, é observado nas temperaturas. Da combinação das tendências de mudança das precipitações e das temperaturas resultam padrões espaciais ainda mais complexos. Num mesmo estado ou região pode haver 4, 6 e até 8 padrões diferentes de evolução temporal do clima. Essa diversidade espacial recoloca a dificuldade de se propor adaptações para a agricultura tropical de forma precisa ou simplista frente a possíveis variações territoriais do clima. Quanto mais fazer previsões globais sobre o que ocorrerá com o clima na Amazônia ou na área das caatingas, por exemplo. Não há base científica em previsões generalistas sobre os biomas ou regiões brasileiras. Fig. 1 – Redução da concordância das previsões climáticas dos 21 modelos utilizados pelo IPCC-AR4 (WG1) da escala global para a local. 136 A observação de séries de temperaturas e chuvas com mais de 50 e até 100 anos indica uma amplitude da variabilidade interanual maior do que a apontada para o futuro pelos modelos de mudanças climáticas globais. A agricultura e a vegetação tropical enfrentam, de um ano para outro, variações de temperaturas e chuvas enormes, mesmo em regiões tidas como mais estáveis, 137 como a Amazônia. Em adição, podem ocorrer “veranicos”, bastante prejudiciais à agricultura de sequeiro. 4 - Variabilidade diária, mensal e interanual do clima tropical A agricultura tropical é afetada por duas componentes climáticas: as variações sazonais e interanuais e as tendências evolutivas a médio e longo prazo dos parâmetros climáticos. As series climáticas passadas oferecem outros complementos interessantes sobre tendências observáveis nas diversas regiões do Brasil. A observação de series de temperaturas e chuvas com mais de 50 e até 100 anos indica uma variabilidade interanual maior do que a apontada para o futuro, em ermos médios planetários, pelos modelos de mudanças climáticas globais. No caso da agricultura tropical e da vegetação natural, as plantas e animais enfrentam, de um ano para outro, variações de temperaturas e chuvas enormes, mesmo em regiões tidas como mais estáveis, como no caso da Amazônia (Fig. 3 e 4). Além das variabilidades climáticas interanuais e seus complexos padrões espaciais, nas regiões tropicais, a amplitude térmica diurna é sempre maior do que a anual. Ou seja, entre a temperatura registrada no início da tarde e no meio da madrugada de um dia para o outro, a variação térmica é maior do que a constatada, por exemplo, entre os meios-dias mais quentes e mais frios durante o ano. Em escala diurna (não confundir com a diária), as temperaturas podem variar em mais de 10 e 15 graus. A agricultura tropical já enfrenta de um ano para outro, uma variabilidade climática maior do que as alardeadas pelos modelos de mudanças globais. Por essas razões, estudos quantificados e probabilísticos, em diferentes escalas de tempo e espaço, sobre a relação entre variabilidade climática de curto prazo versus longo prazo estão sendo realizados pelos pesquisadores na zona intertropical e não são tão prioritários em países temperados. É mais relevante prever trajetórias para a agricultura tropical do que investir em tentar prever um determinado futuro. 5 – Estratégias para a agricultura tropical frente às incertezas climáticas Os Governos e o setor privado estão engajados em duas estratégias frente às incertezas climáticas presentes e futuras: mitigação e adaptação. A estratégia de mitigação busca ampliar o uso de tecnologias capazes de reduzir as emissões de gases de efeito estufa e também pelo uso mais eficiente dos recursos naturais (plantio direto, redução do desmatamento etc.). Essa pauta é fortemente colocada para as agriculturas emergentes por parte dos países desenvolvidos. Ora, em termos de mitigação, se um esforço planetário é relevante, mais significativo ainda seria uma redução por parte dos grandes países emissores. Segundo dados do International Energy Independent Statistics & Analysis - EIA dos Estados Unidos, o Brasil é o 12º emissor de CO2 e contribui com 1,4% das emissões globais. Somente a China e os EUA juntos representaram 41,1% das emissões planetárias em 2011. Quando as emissões são ponderadas por área, o Brasil ocupa a 91ª posição com 55,9 toneladas de CO2 por km2, contra, por exemplo, as 7.128 toneladas/km2 emitidas pela Holanda, que ocupa a primeira posição no ranking mundial. Em termos de emissões de CO2 por habitante, o Brasil ocupa a 79ª posição, com 2,41 toneladas per capita, contra, por exemplo, as 7,9 toneladas/per capita emitidas pela Inglaterra que ocupa o 33º lugar no ranking mundial enquanto os Estados Unidos estão em 5º lugar, com 17,62 toneladas/per capita. Por unidade de PIB, o índice do Brasil é de 0,24, a 90ª posição (EIA, 2014) Fig. 3 - Variações decadais da precipitação mensal (Manaus - 1925-2010). (Notar a pronunciada variação em escala decadal, confrontada com a diminuta tendência de longo prazo “mudança climática”).] A economia do Brasil tem baixas emissões de CO2 graças ao perfil da matriz energética. No Brasil, 47,3% da matriz provém de energia renovável contra uma média mundial de 18,6% e de apenas 7,2% nos países membros da OCDE. Grande parte desse resultado deve-se à sustentabilidade, à diversidade e à produtividade da agricultura brasileira. Ela produz combustíveis sólidos (lenha e carvão), líquidos (etanol e biodiesel), gasosos (biogás) e energéticos (bioeletricidade com resíduos agrícolas). A agricultura garante 31% da matriz energética brasileira (68,3 M de TEP) e consome apenas 4,5% na matriz (9,1 M de TEP em combustíveis fósseis). Somente a cana-de-açúcar, com o etanol e a bioeletricidade gerada com o bagaço, garante mais energia na matriz do Brasil (18%) do que todas as hidroelétricas juntas (13%). E o uso crescente de técnicas e tecnologias como o plantio direto na palha, a integração lavoura-pecuária-florestas (ILPF), os organismos geneticamente modificados etc. reduzem a emissão de CO2 pela agricultura e ampliam o captura de carbono nos solos (Miranda, 2013). Os sistemas biológicos e as agriculturas tropicais estão razoavelmente adaptados a variações climáticas. Contudo, esse grau de adaptação varia entre cultivos anuais, plurianuais ou perenes, por exemplo, e depende dos sistemas técnicos de produção e da capacidade de investimento e uso de tecnologias sustentáveis pelos produtores. Para tratar da adaptação da agricultura às variações e incertezas climáticas, o próprio contexto de suas componentes (perturbações e tendências) sugere uma abordagem do tipo sistema dinâmico. Essa abordagem combina as dinâmicas espontâneas ou inerentes aos sistemas agrícolas (plasticidade/resiliência/evolução) e às estratégias de ação e inovação tecnológica e produtiva (mitigação/ remediação/adaptação) e de gestão territorial (realocação de atividades, integração na paisagem, logística etc.). Fig. 4 - Variações interanuais das temperaturas (médias, máximas e mínimas em Manaus – 1925 a 2010). (Notar pequeno aumento em anos recentes: “mudança climática” ou efeito ilha de calor em Manaus?). 138 A adaptação da agricultura busca respostas imediatas e constantes às incertezas climáticas através de tecnologias que aumentam a sustentabilidade e reduzem a vulnerabilidade das diversas cadeias produtivas. A estratégia de adaptação objetiva ampliar a plasticidade e a resiliência dos sistemas de produção vegetal e animal frente às incertezas climáticas. 139 Estudos quantificados e probabilísticos, em diversas escalas de tempo e espaço, sobre a variabilidade climática de curto prazo versus longo prazo, realizados por cientistas tropicais são prioritários para prever trajetórias para a agricultura, mais do que investir em tentar prever um determinado futuro. A agricultura tropical desenvolveu-se e convive com cenários de grande variabilidade temporal dos parâmetros climáticos. Esse grau de adaptação às variações climáticas interanuais, mensais e até diurnas varia entre cultivos anuais, plurianuais ou perenes, e depende dos sistemas de produção, da capacidade de investimento e de uso de tecnologias dos produtores. Em termos de adaptação, não existe tecnologia que funcione sempre e em qualquer condição (Albuquerque & Silva, 2008). Em termos de adaptação, contudo, existem algumas alternativas tecnológicas capazes de aumentar a sustentabilidade da produção frente às variações climáticas. Elas precisam ser aperfeiçoadas tecnologicamente e melhor ajustadas em suas aplicações aos diversos sistemas de produção. A ampliação da irrigação, da eletrificação, da mecanização rural, da armazenagem nas fazendas, a melhoria da logística e do seguro rural seriam um enorme avanço frente às incertezas climáticas presentes e futuras. A ciência e a pesquisa agropecuária tropical têm a responsabilidade de aproveitar as crises e os extremos climáticos para instrumentalizar os processos de adaptação. É necessário modelizar, com acurácia, processos climáticos na escala regional, local e de paisagem, e não apenas em escala global. E avaliar e simular os impactos positivos e negativos (e não apenas estes) para agropecuária em escalas temporais e espaciais adequadas (cenários) e por biomas. Cabe avaliar os custos e os benefícios para a agropecuária dos processos, das tecnologias e das ações (mitigação/ remediação/ adaptação) propostas. Avaliar, por exemplo, o papel compensador do aumento da concentração de CO2 ou das chuvas e temperaturas nas estratégias de modernização, intensificação, diversificação e gestão territorial (distribuição espacial das atividades) (Embrapa, 2014). A adaptação coordenada da pesquisa frente às incertezas climáticas está apenas começando ao mesmo tempo em que ações nesse campo vêm de longa data. As pesquisas e inovações tecnológicas existentes para agricultura tropical já são de grande utilidade para enfrentar as incertezas climáticas presentes e futuras (Alves et al, 2012). O papel dos sistemas de extensão e assistência técnica, que sequer atendem hoje às demandas da busca de uma melhor produtividade, será essencial na difusão das inovações para reduzir os efeitos negativos e aumentar os efeitos positivos das mudanças e flutuações climáticas. A pesquisa agropecuária e o setor agrícola já trabalham em várias prioridades: Climatologia e agrometeorologia tropical • Informatizar e facilitar o acesso à totalidade dos dados climáticos existentes • Manter operacional e adensar redes de monitoramento climático • Analisar padrões espaço-temporais das variações climáticas nos trópicos • Definir quais os pré-requisitos relevantes para os modelos elegíveis de previsão climática em zona tropical • Comparar os dados observados (tendências - incertezas) e as previsões dos modelos regionais (cenários - riscos) para melhor • 140 Necessidade da pesquisa modelizar bem os processos na escala regional, local e de paisagem, e não apenas em escala global • Interesse para a pesquisa em executar ações operacionais em regiões piloto escolhidas por razões climáticas, produtivas ou • Avaliar e simular os impactos positivos e negativos para agropecuária (cenários) em escalas temporais e espaciais adequadas • Avaliar os custos e os benefícios para a agropecuária dos processos e ações (mitigação/remediação/adaptação) propostos e • Avaliar, por exemplo, o papel compensador do aumento da concentração de CO2 e penalizador das chuvas e temperaturas • Estruturar estratégias de intensificação, diversificação e gestão territorial (distribuição espacial das atividades) da agricultura socioeconômicas e por biomas estudados frente ao clima. Resiliência e adaptação dos sistemas de produção vegetal e animal • Avaliar cultivos anuais (espaçamentos, variedades...), plurianuais (cobertura do solo, enraizamento...) e perenes • Avaliar também os cultivos florestais (variedades, serviços ambientais...) • Avaliar, frente às incertezas climáticas, o desempenho dos sistemas especializados e diversificados; intensificados ou não (sombreamento, consórcios...) frente ao clima (gestão de insumos e da sanidade...); mais ou menos integrados (p.ex. IPLF); as especificidades da agricultura de subsistência e da agricultura de mercado etc. • Identificar os sistemas atuais mais críticos (nível tecnológico, áreas irrigadas...) • Criar indicadores de vulnerabilidade por sistemas, regiões e países • Ampliar a gestão territorial da vulnerabilidade e da resiliência na agropecuária Inovações genéticas • Conceber de forma global para os trópicos a gestão dos recursos genéticos • Explorar a diversidade genética disponível em espécies animais e vegetais • Valorizar a seleção e as estratégias de conservação dinâmicas validar modelos climáticos • Cenários de mudanças de variedades e espécies (integração da biotecnologia) Propor métricas e estatísticas consistentes e pertinentes para quantificar a combinação de incertezas e riscos (p. ex. seguro • Reduzir a sensibilidade das plantas ao foto periodismo (mobilidade latitudinal e em altitude?) • Agir sobre a fenologia (fatores climáticos x genéticos), tolerância e resistência às variações de temperatura, precipitações, • Focar na arquitetura do sistema radicular e suas funções climáticas • Ajustar os ciclos vegetativos aos riscos climáticos e sanitários; estudo das fases sensíveis (mecanismos fisiológicos e agrícola) Ciência e a pesquisa agropecuária tropical • • Responsabilidade da pesquisa de aproveitar as situações de crise e de ocorrência de extremos para instrumentalizar os processos de adaptação geadas, vento, granizo etc. parâmetros genéticos) 141 Difusão das inovações frente às incertezas climáticas • Aumentar o engajamento entre os produtores/provedores de informações climáticas e os mecanismos de extensão rural • Ampliar o papel dos sistemas de extensão e assistência técnica que sequer atendem hoje demandas triviais de uma melhor • Inovações para reduzir os efeitos negativos e aumentar os efeitos positivos das flutuações climáticas • Oportunidades de melhoria na qualidade dos produtos (p. ex. vitivinicultura) • Inovações nas práticas e nos insumos (piscicultura, avicultura...) • Elaboração e avaliação das estratégias de remediação ou adaptação políticas agrícolas e ambientais inovadoras em países emergentes são a melhor garantia contra as incertezas climáticas presentes e futuras. produtividade Gestão da evolução do risco sanitário e de agentes transmissores • Monitorar patógenos, pragas e organismos vetores (polinizadores, propágulos, agentes transmissíveis) e os riscos de • Dinâmica de espécies introduzidas ou invasoras, incluindo as utilizadas nas estratégias de adaptação ou remediação • Desenvolver novas variedades resistentes a pragas e doenças • Desenvolver e agilizar a aprovação de novos defensivos e biopesticidas • Efetivar a gestão faunística: bioadversidade x biodiversidade emergência ou de reemergência Gestão de riscos • Avaliar o perfil e modo de atuar dos sistemas de seguro agrícola e rural • Face à incerteza climática, repensar e ampliar sistemas atuais de seguro • Desenvolver a cultura de gestão do risco entre os agricultores • Analisar capacidades e liberdade dos agentes da produção de escolher entre diferentes riscos, sistemas de produção e • Criar infraestrutura hídrica e de armazenagem em áreas prioritárias • Programas de reposição-reparação em eventos climáticos catastróficos • Buscar novas estratégias de ações emergenciais na sanidade vegetal e animal qualidade de vida A adaptação coordenada da agricultura tropical frente às incertezas climáticas é uma temática emergente e faltam financiamentos específicos à pesquisa agropecuária tropical, bem como uma coordenação suficiente e adequada de esforços e de programas. Os “cenários climáticos” para a agricultura tropical não são os piores, mas apontam a necessidade de se adaptar simultaneamente a agricultura e a sociedade. Soluções e alternativas tecnológicas existem e existirão para aumentar a sustentabilidade da produção frente às variações climáticas. E para isso é necessário manter o monitoramento climático como atividade contínua para estudos e aprimoramento dos modelos de previsão agroclimática. O empreendedorismo dos agricultores, da pesquisa agropecuária e das 142 143 6 - Bibliografia Albuquerque, A.C.S.; Silva, A.G. (Ed.). Agricultura tropical: quatro décadas de inovações tecnológicas, institucionais e políticas, volume 1. Brasília: Embrapa Informação Tecnológica, 2008. Alves, E.; Souza, G.S.; Rocha, D.P. Lucratividade da agricultura. Revista de Política Agrícola, v.21, p.45-63, 2012. EIA – Independent Statistics & Analysis. US Energy Information Administration. International Energy Statistics, 2014 in http:// www.eia.gov/cfapps/ipdbproject/IEDIndex3.cfm?tid=90&pid=44&aid=8, acessado em 2 de fevereiro de 2014. Embrapa Visão 2014-2034: o futuro do desenvolvimento tecnológico da agricultura brasileira: síntese / Embrapa. – Brasília, DF: Embrapa, 2014. CAPÍTULO XIII CLIMATE CHANGE AND FOOD SECURITY: THE NEED TO BUILD RESILIENCE THROUGH ECOLOGICAL FARMING SYSTEMS FIESP- IC Agro 2014, S. Paulo in http://www.icagro.com.br/estudo/ICAGRO-Indice-de-Confianca-do-Agronegocio.pdf INMET Instituto Nacional de Meteorologia. Climatologia de meses e trimestres de maiores e menores temperaturas e pluviosidades médias no período de 1961-2008. In http://www.inmet.gov.br/portal/index.php?r=clima/mesTempo. Acessado em 8 de fevereiro de 2014. Dr. Kumi Naidoo, Greenpeace International1 March 7, 2014 IPCC Intergovernmental Panel on Climate Change. Contribution of Working Group I to the Fourth Assessment Report. Solomon, S., D. Qin, M. Manning, Z. Chen, M. Marquis, K.B. Averyt, M. Tignor and H.L. Miller (eds.) Cambridge University Press, Cambridge, United Kingdom and New York, NY, USA., 2007. Miranda, E. E. Agriculture in Brazil in the Twenty-First Century. São Paulo: Metalivros, 2013. 296p. 1 144 With contribution from Reyes Tirado (Senior Scientist) and Monique Mikhail (Senior Political Advisor) from Greenpeace International. 145 Summary Some of the impacts of climate change already appear to be visible. Unfortunately, it is the urban and rural poor who are the most vulnerable to climate shocks and their subsequent impacts. The new geography of agriculture means that all eyes are now on countries like Brazil, India and China who together produce and consume the majority of food on the planet. These countries are also among those where climate change impacts are likely to be the most severe. The new IPCC assessment, to be officially released in March 2014 (March 31st), is expected to identify South America as a region facing increased water shortages, urban floods and decreased food production. Asia is expected to become much drier and hotter, with all that this implies for food production. And the African continent is expected to face increased water stress and reduced food production. It is very possible that climate change will bring the economic development of these crucial emerging regions to a virtual standstill. The food price crisis of 2007/08 exposed some fundamental weaknesses in our current food production systems. Current cropping systems in chemical-intensive industrial agriculture require stable climates and optimal growing conditions to suit the highly specialised crop cultivars that thrive in relatively narrowly defined geographic ranges. They are also dependent on expensive chemical inputs, which often lead to farmers becoming seriously indebted. Such systems often create monocultures on large expanses of land, providing little refuge for any kind of biodiversity. Yet it is this very biodiversity that provides the key to pest protection, to pollination, to nutrient cycling, and to water quality. Hence, on one hand we have food production and global food prices being affected by extreme weather events exactly the same as those predicted to increase under projections of climate change impacts. On the other hand, we have an agriculture system dependent on chemical inputs and fossil fuel energy inputs, which in turn, further weaken the overall ability of the system to adapt to perturbations. Fortunately, there is hope. Building resilience into farming through the application and use of ecological farming methods - in other words, farming with diversity - offers a realistic future pathway to help face the huge uncertainties attached to growing food in a volatile climate. Many such options for adaptation can build on existing sustainable agriculture practices. These could include incorporating trees into croplands (agroforestry), increasing farm diversity, and use of traditional plant breeding techniques to develop drought tolerance in crops. While locally specific adaptation measures are undoubtedly needed, there are some broad guiding principles of ecological farming. Applying these principles can help preserve biodiversity while also being highly profitable. They can help ensure biological diversity, ensure diversity of food sources, build socio-economic systems that support rural livelihoods; link farming to disaster preparedness; build on farmer place-specific knowledge systems; and help build food and agriculture systems that are inherently able to cope with water shortages. Building resilience through ecological farming needs the support of all the actors involved, irrespective of their specific role, to promote and implement the required changes. These must involve not just the farmers themselves but encompass the full spectrum from policy change through to investment strategies. At present, despite all of the challenges that small-scale farmers face, the largest investments in food production are made by food producers. The ability to adapt to climate change would improve if their investments were supported and complemented by investments of national governments, international institutions, the private sector, philanthropies, and donors. Participatory extension services2 should be rebuilt to achieve wide scale uptake of ecological farming practices that can address key threats to soil, water, biodiversity and food security. Moreover, research and development activities should emphasize ecological farming approaches, diversity of genetic resources, and approaches that are adapted to locally specific needs and existing constraints upon adaptation. The private sector, too, has a critical role to play. At the very least, the private sector must ensure that their investments contribute to food security or ecological sustainability and do not harm or compromise them. They can, and should, do a great deal more. They need to formulate and adopt central principles that are geared towards promoting investment in ecological farming, centred on This methodology emphasizes the importance of people’s participation (such as field extension workers and small-scale farmers) in strategic planning, systematic management, and field implementation of agricultural extension and training programmes (Adhikarya, 1994). 2 146 the needs of small-scale farmers across the world. They should source products from small-scale producers practicing ecological farming. And, they should equitably share and manage the risks associated with agriculture so that small-scale producers are not bearing the brunt of climate shocks alone. These choices also make good business sense. Strengthening the capacity of small-scale producers to adapt to climate change through ecological farming, and involving them in discussions about what adaptation measures are needed, can help reduce disruption in supply chains. Governments, donors, philanthropies, international institutions, and the private sector all have powerful tools at their disposal to support small-scale farmers in growing food that is both healthy for their communities and healthy for the planet as a whole. And, emerging economies, like Brazil, have an increasingly important role to play in this critical transition. 1. The impacts of climate change are already happening The predicted impacts of climate change already seem evident to those of us who have followed the news about extreme weather events affecting so many regions of the world over the past few years. The reality of climate shocks is even more real to farmers, the people who grow the food we eat. We have witnessed drought in California, in the Horn of Africa, and more recently in Brazil; gigantic typhoons in Asia; as well as unprecedented storms and flooding in Europe. All of these extreme events are entirely consistent with those predicted under the climate change scenarios and which are due to be updated in the latest IPCC publication (IPCC, 2014) due to be published March 31, 2014. It is clear that while climate change will affect us all to a great degree, those who are already poor and vulnerable are the most at risk from the impacts. More frequent extreme weather events will make life for farmers much harsher than it is already. The people living in rural areas trying to make a living out of the food that they grow and which all of us eat (IAASTD, 2009) are not the only ones to be affected by climate impacts upon agriculture. The poor and vulnerable living in cities also suffers from weather and climate driven food price volatility. Food prices show a high degree of linkage to changes in our climate, and this is predicted to be more so in the future. Climate extremes and weather shocks often result in rapid food price increases, and this important conclusion is likely to be strongly reinforced in the upcoming IPCC report. 2. Weather shocks, food price fluctuations and further impacts of climate change Food commodity prices have been observed to fluctuate markedly in recent years. Price fluctuations are a response to many factors, but often relate demonstrably to weather extremes or to changes in climatic conditions: too much or too little rainfall, or extreme temperatures (Battisti and Naylor, 2009, Lobell et al., 2012, Lobell et al., 2011). The global food price crisis of 2007/8 is a prime example. The 2007 droughts in Australia, a major grain-exporting country, and the challenging weather in Europe (too much rain in some countries, too little in others), escalated wheat prices in the global market (Headey and Fan, 2010). This, in turn, caused volatility in commodities markets and considerable alarm, leading to national bans on international cereal trading in some countries. In short, the weather shocks in Australia and Europe had a significant impact in raising global food prices. A “cascade effect” resulted in food insecurity and social instability in various African countries (Headey and Fan, 2010). Experts concluded that the 2007/08 food price rises increased poverty and malnutrition, especially among young children (Compton et al., 2010), leading to between 75 and 133 million additional hungry people in the world, most of them in Asia and Africa (Headey and Fan, 2010). The situation exposed Africa’s particular vulnerability to food price volatility. Resource degradation and lagging agricultural production left many African countries hostage to market forces. Hence, even when climate shocks occur in regions with highly developed agro-industries like Australia or the EU, the impacts radiate out widely and cause huge suffering in poorer, less developed regions of the world. The clear irony is that these are precisely the regions that have little historic responsibility for the industrial greenhouse gas emissions that drive climate change. Other factors undoubtedly were involved in the 2007 food price crisis, but the most important of these were also related to fossil fuel markets. Increased energy costs for transport and for manufacturing of agrochemical inputs, particularly chemical fertilisers, further exacerbated the food price rises (Headey and Fan, 2010). Such events expose the fundamental weakness of our current food production system. On one hand we have food production 147 and global food prices being affected by extreme weather events exactly the same as those predicted to increase under projected climate. On the other hand, we have an agriculture system dependent on chemical inputs and fossil fuel energy that further weakens the overall ability of the system to adapt to perturbations. The combination of the two augurs serious problems in humanity’s ability to feed itself sustainably and cope with future shocks (Compton et al., 2010). The situation in Brazil illustrates the problems well. Reduced diversity and less diverse cropping in the farming landscape through increasing the production of commodities grown as monocultures can have a significant impact. As a result of such influences last year, for example, the price of tomatoes jumped by 104% in local markets, and tomatoes became more expensive than in the EU or US (Veha, 2013). Significantly, the Brazilian food and agriculture system is losing diversity at all levels: the huge expansion of soy monoculture at the expense of other crops is mirrored in a loss in the diversity of national diets (IBGE, 2011). In urban centers in particular, there is less diversity in choices of available food. Traditional food items such as rice and beans and fresh fruits and vegetables have decreased in importance. The narrowing of food choices is also having an impact on public health. Official statistics on the food consumption of the Brazilian population point out that 61% of Brazilians now consume too much sugar, 82% consume too much fat, 70% consume too much salt, and 68% do not consume enough fibre (IBGE, 2011). Undoubtedly, less healthy food habits will ultimately add to the burden of public spending on health care and a diminution in the quality of life of the population as a whole. The new IPCC assessment is expected to conclude that one of the most significant risks of climate change is an increased threat to human health, security and increased conflict. Among the underlying drivers are changes in water availability, changes in livelihoods (including agriculture as a dominant human activity) and changes in food security: - Warming, drought, and precipitation variability risk leading to food insecurity and breakdown of food systems, particularly in regions with a poorer population. - The deterioration of rural livelihoods can increase tensions between agricultural and pastoralist communities, provoking violent conflict. - Heat waves will increase mortality and decrease work productivity, particularly in agriculture. - Water scarcity will exacerbate competition for water access, reducing agricultural productivity and affecting small-scale farmers intensely. - Sea-level rise, coastal flooding, and storm surges risk livelihoods and food supplies in low-lying coastal zones - At the same time, the impacts of climate change on the fisheries and aquaculture sector will also have negative implications for food security, particularly for developing tropical countries. Oceans provide on average 20% of the animal protein consumed by more than 1.5 billion people. These risks imply, in turn, profound and wide impacts on businesses and economies. If we wish to have businesses in the future, carrying on with business as usual today is just not an option. The new geography of agriculture means that all eyes are now on countries like Brazil, India and China who together produce and consume the majority of food on the planet. These are also among the countries where climate change impacts are likely to be the most severe. It is expected that the newest review of the science carried out by the IPCC will identify South America as a region facing increased water shortages, urban floods and decreased food production as a result of climate change. Asia is expected to become much drier and hotter, with all that this implies for food production. In addition, the African continent - where most people on Earth will be born in the next few decades - is expected to face increased water stress, reduced food productivity and increased incidence of various vector-borne and infectious diseases (IPCC, 2014). 148 It is possible that climate change will bring economic development of these crucial emerging regions to a virtual standstill. At the same time, global yields of the major cereal crops (wheat, rice and maize) could fall by up to 2% per decade from 2030 onwards for the rest of the century as local conditions become progressively less favourable to these crops. The variability of crop yields, i.e. changes in production from year to year, are likely to increase in many regions. At the same time crop demand is projected to rise by about 14% per decade until 2050. Resolving this conundrum is likely to prove extremely challenging (IPCC, 2014). Taken together, it seems that farmers and food businesses will have much less certainty about the likely returns from their enterprises, as food production will likely change more abruptly than it does now. Tropical countries will suffer the most, as they will likely fall victim to the strongest climate impacts and also continue to have the highest poverty rates (Lobell et al., 2012, Schlenker and Lobell, 2010, Lobell et al., 2008, Battisti and Naylor, 2009). As if all of the above was not bad enough, there are even further causes for concern. The identified impacts are likely to happen even with adaptation measures put in place. In other words, if we do not prevent further greenhouse gas (GHG) emissions and if we do not try to adapt quickly, things could become much worse. In the words of Nicholas Stern’s 2006 report, climate change is “the greatest market failure the world has ever seen”. 3. Yes, we can reverse the “climate change failure” and create a sustainable and rewarding future This, then, is our new reality, one that will affect everyone on the planet, including food businesses and consumers, those more well off as well as the poor and vulnerable. As a result, farmers - particularly those in developing countries – need to adapt to climate change as fast and as cheaply as possible. In Greenpeace, we believe humanity can certainly make progress on climate change mitigation and adaptation, as do thousands of scientists and experts dedicated to the study of climate change and climate change impacts worldwide. We also believe that the prospect of a sustainable and equitably rewarding future must include agriculture and food systems based upon diversity, working with nature and people, rather than working against them. The dangerous inter-related risks of poverty, food insecurity, and environmental degradation outlined in this paper can be reduced significantly if we act urgently to reduce greenhouse gas emissions and quickly put measures in place to adapt to a warming world. But, sadly, it will not be possible to eliminate all of the risks. The best way to avoid abrupt and irreversible changes to global climate systems is to keep the warming as low as possible and at the same time build resilience into food and agricultural systems. Resilience is defined simply as the ability to withstand a drastic change in external conditions (weather, pests, market prices) and recover from it quickly. Resilience can also be taken as the opposite of vulnerability. Rather than a food and agriculture system that focuses solely on increasing productive capacity, resilience thinking focuses on reducing risks by increasing the adaptive capacities of people and the agricultural ecosystems on which they depend. This will enable farmers, for example, to meet current and future food needs while coping with uncertainty and change (Adger, 2003). Adaptation benefits can be immediate. The IPCC (2014) publication is expected to give some strong advice on what adaptation should look like. Scientists now believe that for adaptation to be successful, it has to be locally tailored, aligned with mitigation and development strategies, socially inclusive and engaging. Adaptation needs to be well-planned, and based on constant learning and iterative risk-management, with a long-term vision and focus on sustainability. There are no ‘one-size-fit-all’ approaches to adaptation; instead, highly regionally and context specific approaches are needed (Kates et al., 2012). Yet, central to all adaptation strategies for agriculture are maintenance of genetic diversity and adoption of community-based natural resource management (Jarvis et al., 2011). Overall, there is a growing consensus that a two-pronged approach in agriculture is needed to mitigate and adapt: 1) creation of climate-resilient agriculture systems and 2) phasing out fossil fuel technologies in all sectors, including the current energy-intensive industrial agriculture system. Unfortunately, our current food and agriculture systems are badly prepared to adopt the required mitigation and adaptation strategies recommended by experts (Smith et al., 2013). Current cropping systems in chemical-intensive industrial agriculture require stable climates and optimal conditions to suit the highly specialised crop cultivars that thrive only in narrowly defined geographic ranges. They also depend on expensive chemical inputs that farmers often buy with loans, expecting to get a return high enough to pay them back with interest (which is not always the case, and which then often leads to indebtedness). These 149 industrial farming systems often work with monocultures on large expanses of land, lacking seed diversity and providing little refuge for any kind of biodiversity. Yet it is this very biodiversity that provides the key to multiple ecosystem services like pest protection, pollination, nutrient cycling, and water filtration, among others (Cardinale et al., 2012). It is easy to see the disconnect between this industrial system (designed for stability in both climate and markets) and the new climate reality that farmers, and indeed all of us, are beginning to see. Crop varieties and farming systems designed to produce many tonnes under favourable climatic conditions and with plenty of water and chemicals fail to perform when the weather acts in unexpected ways (Lobell et al., 2011). Food prices then fluctuate and can set off a chain reaction of increasing social instability and of conflict (Rowhani et al., 2011, Compton et al., 2010). We, the human race, do not have answers to all of this yet. Indeed, the questions themselves are still coming thick and fast. But we do have leads to follow and examples to inspire strategies that will make our future safer for ourselves, for our children, and for generations to come. 4. Ecological farming is central to building a more resilient farming system, working with biodiversity, and focusing on the needs of small-scale farmers Ecological farming - farming with diversity - is one prominent solution, offering feasible and realistic alternatives to help face the huge uncertainties attached to growing more food in a volatile climate. In practice, resilience in ecological farming can be achieved by: 1. Ensuring biological diversity at a genetic and species level within the agricultural ecosystem to allow local ecosystems to absorb shocks and to adapt to change (Cardinale et al., 2012, Frison et al., 2011, Clough et al., 2011, Gardiner et al., 2009, Chappell and LaValle, 2009). This can be accomplished by maintaining diversity in soils; crops; seed varieties; and insect populations (including natural pollinators, such as bees), which can also act as natural pest control systems. It also requires curbing practices that reduce diversity, such as use of toxic pesticides and chemical fertilisers. 2. Ensuring diversity of food sources to maintain a diverse diet that promotes nutritional security. For example, this could include urban planning systems that encourage urban farming for greater household food self-sufficiency and nutritional benefit (Zezza and Tasciotti, 2010). 3. Building social and economic systems that support rural livelihoods. A few of many examples that could be potentially scaled up include: government procurement of local produce, the promotion of local farmers markets, Community Supported Agriculture programs that directly reconnect consumers and farmers, initiatives linking hospitals with local farmers, and farm to school programs. 4. Linking farming to disaster preparedness of the farming communities. For example, establishing secure local seed systems (possibly through community seed banks or networks of household seed ‘banks’) or seed stocks can allow for quick distribution of locally appropriate seeds following a disaster. 5. Building on local/farmer place-specific knowledge systems (indigenous knowledge) to reduce risks and uncertainty. 6. Building food and agriculture systems that are inherently able to cope with water shortages. To secure global resilience, it is important to recognize that the use of techniques to increase the amount of water available in the soil (for example, soil and water conservation measures) can increase yields in a way that is sustainable, low cost, and accessible to small-scale farmers without the need for irrigation equipment. More innovative options are needed for these ‘landscape scale’ approaches (Rockström and Karlberg, 2010). The CGIAR (Consultative Group on International Agricultural Research) Program on Climate Change, Agriculture and Food Security (CCAFS), with almost 10,000 scientists and staff around the world, acknowledges that very low-tech adaptation and mitigation strategies for farmers are essential in the face of changing weather patterns and climate (CCAFS, 2014). Many, if not most, adaptation options can build on existing sustainable agriculture practices rather than being entirely new technologies (Jarvis et al., 2011). Practices like incorporating trees in croplands (agroforestry), increasing farm diversity, and traditional 150 plant breeding for drought tolerance are all well known holistic practices that show promise in developing effective protection strategies against future climate shocks (Beebe et al., 2008, Jarvis et al., 2011, Akinnifesi et al., 2010). To be effective for adaptation, ecological farming needs to be locally tailored and context specific. However, some central tenets of ecological farming, (like the nurturing of soil health), appear as clear critical elements and/or guiding principles in developing successful globally applicable adaptation strategies. For example, in Africa ecological intensification of maize production systems through intercropping with legumes (plants of the bean family) has increased farm income while reducing the risk of crop failure during drought events (Rusinamhodzi et al., 2012, Makumba et al., 2006). Beans, like feijao, for example, a staple crop and an essential part of the Brazilian cuisine, are protein-rich and flavourful. However, they are less well known for their potential role in climate adaptation, particularly outside of Brazil. The use of bean crops could be incredibly powerful in other areas, particularly in Africa, where the majority of farmers struggle with poverty, poor soils and frequent droughts. Recently, scientists from Wageningen University in the Netherlands (Rusinamhodzi et al., 2012) have found that beans, similar to the Brazilian feijao, greatly improve poor soils, increase productivity of the staple maize crop when grown together with it, and, very importantly, are able to respond well to unreliable rainfall, minimising the losses during drought. According to these studies legume (bean) crops provide a good starting point for development of ecological intensification and diversification options due to their multiple end-uses (food, fodder and soil fertility) and the small initial capital investment required to implement changes in existing systems. In this example, the practice of maize–legume intercropping proved highly productive, economically viable (earnings increased 67% without use of any chemical fertilisers), and, importantly, farmers who were consulted were willing to adopt it. There are clearly lessons to learn here, too, for those countries and regions that are predominantly locked into an intensive industrial agriculture paradigm. Studies are increasingly showing how farming with ecological methods instead of agrochemicals can balance productivity, profits and environmental health. Recent experimental results from Iowa in the US show how longer, diversified crop rotations (integrating the raising of livestock, whose manure was used as fertilizer) “produced better yields of both corn and soy, reduced the need for nitrogen fertilizer and herbicides by up to 88 percent, reduced the amounts of toxins in groundwater 200-fold and didn’t reduce profits by a single cent” (Davis et al., 2012). Ecological farming techniques can also preserve biodiversity while still being highly profitable. Across Europe, a regionwide analysis indicates that profits on organic farms are on average comparable to those on conventional farms (Offermann and Nieberg, 2000). A recent long-term review of the effects of organic farming on biodiversity (species richness) has shown consistently over the last 30 years that organic farms support 34% more plant, insect and animal species than conventional farms (Tuck et al., 2014). For pollinators such as bees, the number of different species was 50% higher on organic farms. More data are still needed for farms in developing countries but the authors conclude that overall the positive effect of organic farming on biodiversity is most pronounced in areas where widespread intensive agriculture otherwise dominates. (Tuck et al., 2014). Compared to other countries, Brazil has some of the most important biodiversity hotspots on the planet located within its national borders. Biodiversity is one of the most important ecological assets we as humans can conserve and preserve and indeed “reclaim” for our benefit. Ecological intensification of agriculture should be the main strategy to preserve biodiversity within productive landscapes as opposed to industrial intensification. 5. Investment in ecological farming is desperately needed The overwhelming power of food related companies (e.g. manufacturers of inputs, traders, processors, retailers, and distributors) on the global scene tends to incentivise the investment market to support the business-as-usual food and agricultural system (Chemnitz and Santarius, 2013). Governments and donors alike tend to create policies and spend precious resources furthering a food and agriculture system that can only exacerbate the effects of climate change. Yet, climate change impacts are already strongly signalling that business as usual in agriculture will not succeed in meeting the challenges that lie ahead of us. The world needs governments, international institutions, philanthropies and donors and as well as market players within the food and agriculture industry to respond to the challenges by committing themselves to invest in a future food system based on biodiversity and people, not one that simply makes a bad situation worse. 151 Ecological farming approaches are fundamental to the changes that are needed. They need to be invested in and scaled up through policy shifts and changes in financial mechanisms. In this way, the majority of farmers worldwide can start building resilience into their farming strategies using the local resources they have available, and working with the concrete elements of biodiversity and the more abstract elements of knowledge. Yet, small-scale farmers have been systematically ignored in recent decades. Most African farmers, for example, now receive no rural finance or training from extension services while agricultural research programs have been downsized and usually bypass them. This is the exact opposite of a behavior pattern that addresses poverty: data show that countries spending more on agriculture tend to reduce hunger to a greater degree. For example, of 7 African countries that spent more than 10 per cent of their national budgets on agriculture in 2004-07 all achieved reductions in the proportion of hungry people in their populations, measured over the past decade. Conversely, of 18 African countries spending less than 5 per cent on agriculture, 7 actually recorded increases in the proportion of the population suffering from malnutrition while only 7 recorded reductions (one experienced no change, while hunger figures were not available for the other three) (Action Aid, 2009). Agriculture carried out under the existing industrial-agricultural paradigm will be seriously affected by future climate change. Not many spheres of human endeavour have such incredible opportunities to right the wrongs of past models. Agriculture can reform in such a way that it not only decreases global poverty and increases food and nutrition security, but it also achieves both an element of climate change mitigation and climate change adaptation. Governments, donors, philanthropies, international institutions, and the private sector all have powerful tools at their disposal. They can choose to use these tools to support smallscale farmers to grow food that is healthy for their communities and healthy for the planet by investing ecological agriculture. And, emerging economies, like Brazil, have an increasingly important role to play in this critical transition. Despite all of the challenges that small-scale farmers face, the largest investments in food production are made by food producers themselves; in fact, this investment is estimated to be three times as large as all other sources of investment combined (FAO, 2012). Ability of farmers to adapt to climate change would improve if such investments were supported and complemented by the investments of national governments, international institutions, philanthropies, donors, and the private sector. Since ecological farming is knowledge intensive, sound investments in participatory extension services for small-scale food producers are critical. Unfortunately, along with the general decline in development support for agriculture over the past few decades, agricultural extension has been slashed (van Crowder, 1996). These public services should be rebuilt to achieve wide scale uptake of ecological farming practices that can address key threats to soil, water, biodiversity and food security. Supporting small-scale farmers to adapt can be accomplished by dramatically increasing the number of public extension agents, ensuring training for all extension agents on agro-ecological practices, and supporting farmer-to-farmer training models (such as farmer field schools). Governments, international institutions, donors, and the private sector should also recognize, support, and build on farmer networks to improve uptake of appropriate technologies and practices. Research and development activities should emphasize: ecological farming approaches, diversity of genetic resources, and approaches that are adapted to locally specific needs and are informed by constraints to adaptation. At the very least, private sector actors must ensure that their investments contribute to and do not harm food security or ecological sustainability. They can, and should do much more. Agribusiness has an immense role to play in investing in ecological intensification, centred on the needs of small-scale farmers across the world. Private sector actors also have a very important role to play in sourcing products from small-scale producers actually practicing ecological farming. Further, they can share and manage risks associated with agriculture so that small-scale producers are not bearing the brunt of climate shocks alone. Such progressive choices also make good business sense. Investors (including banks), insurers, and regulators are all showing interest in how companies are managing the impacts of climate change. For example, in the US the Securities and Exchange Commission requires companies to report material risks due to climate change. And, investors have filed shareholder resolutions about the risks of climate change to food and beverage companies. A business roundtable on climate risks and supply chains found that weather events are affecting food companies by increasing their costs and threatening the quality and quantity of the produce that they source. Strengthening small-scale producers’ capacity to adapt to climate change through ecological farming, and involving them in discussions about what adaptation measures are needed, can reduce disruption in supply chains by offering a range of locally-adapted farm options to source from instead of one large producer (Thorpe and Fennell, 2012). To help investment actors ensure that their investments achieve food and nutrition security in a sustainable way, the UN Committee on World Food Security (CFS) - the lead international organization given the authority to create international food security policy - is undergoing a participatory consultation process to develop a set of Principles of Responsible Agriculture Investment. They are likely to be finalized by October 2014 (Committee on World Food Security, 2014) and when adopted by individual states, these principles should inform and define the decisions made by all parties involved in agriculture investment and related activities. 152 153 References 119-9. Action Aid, Assessing Progress Towards the African Union’s 10 Per cent Budget Target for Agriculture, June 2009, p.18; FAO, The State of Food Insecurity in the World, 2008, pp.48-50 Headey, D. & Fan, S. 2010. Reflections on the global food crisis : how did it happen? how has it hurt? and how can we prevent the next one? IFPRI research monograph ISBN 978-0-89629-178-2: 165. Adger, W. N. 2003. Governing natural resources: institutional adaptation and resilience. In: Negotiating Environmental Change: New Perspectives from Social Science, F. Berkhout, et al (eds.), Cheltenham: Edward Elgar., 193-208. IAASTD 2009. International Assessment of Agricultural Science and Technology for Development. Island Press. www. agassessment.org. IPCC 2014. Climate Change 2014: Impacts, Adaptation and Vulnerability.Contribution of Working Group II to the Fifth Assessment Report of theIntergovernmental Panel on Climate Change. [Field, C., Barros, V. and Core Writing Team, (eds.)] (Forthcoming). Adhikarya, R. Strategic extension campaign - a participatory-oriented method of agricultural extension. (Rome: FAO, 1994) ISBN 92-5-103570-9. Akinnifesi, F. K., Ajayi, O. C., Sileshi, G., Chirwa, P. W. & Chianu, J. 2010. Fertiliser trees for sustainable food security in the maize-based production systems of East and Southern Africa. A review. Agronomy for Sustainable Development, 30: 615-629. Battisti, D. S. & Naylor, R. L. 2009. Historical Warnings of Future Food Insecurity with Unprecedented Seasonal Heat. Science, 323: 240-244. Beebe, S. E., Rao, I. M., Cajiao, C. s. & Grajales, M. 2008. Selection for Drought Resistance in Common Bean Also Improves Yield in Phosphorus Limited and Favorable Environments. Crop Science, 48: 582-592. Burney, J., Woltering, L., Burke, M., Naylor, R. & Pasternak, D. 2010. Solar-powered drip irrigation enhances food security in the Sudano-Sahel. Proceedings of the National Academy of Sciences, 107: 1848-1853. Cardinale, B. J., Duffy, J. E., Gonzalez, A., Hooper, D. U., Perrings, C., Venail, P., Narwani, A., Mace, G. M., Tilman, D., Wardle, D. A., Kinzig, A. P., Daily, G. C., Loreau, M., Grace, J. B., Larigauderie, A., Srivastava, D. S. & Naeem, S. 2012. Biodiversity loss and its impact on humanity. Nature, 486: 59-67. IBGE 2011. Instituto Brasileiro de Geografi a e Estatística. Pesquisa de orçamentos familiares 2008-2009 : análise do consumo alimentar pessoal no Brasil / IBGE, Coordenação de Trabalho e Rendimento. - Rio de Janeiro : IBGE, 2011. 150 p. http://www. ibge.gov.br/home/estatistica/populacao/condicaodevida/pof/2008_2009_analise_consumo/pofanalise_2008_2009.pdf. Jarvis, A., Lau, C., Cook, S., Wollenberg, E., Hansen, J., Bonilla, O. & Challinor, A. 2011. An integrated adaptation and mitigation framework for developing agricultural research: synergies and trade-offs. Experimental Agriculture, 47: 185-203. Kates, R. W., Travis, W. R. & Wilbanks, T. J. 2012. Transformational adaptation when incremental adaptations to climate change are insufficient. Proceedings of the National Academy of Sciences, 109: 7156-7161. Lobell, D. B., Burke, M. B., Tebaldi, C., Mastrandrea, M. D., Falcon, W. P. & Naylor, R. L. 2008. Prioritizing Climate Change Adaptation Needs for Food Security in 2030. Science, 319: 607-610. Lobell, D. B., Schlenker, W. & Costa-Roberts, J. 2011. Climate Trends and Global Crop Production Since 1980. Science, 333: 616-620 CCAFS, 2014. Big facts on climate change, agriculture, and food security. http://ccafs.cgiar.org/bigfacts2014 (accessed on March 6, 2014). Lobell, D. B., Sibley, A. & Ivan Ortiz-Monasterio, J. 2012. Extreme heat effects on wheat senescence in India. Nature Climate Change, 2: 186–189. Chappell, M. & LaValle, L. 2009. Food security and biodiversity: can we have both? An agroecological analysis. Agriculture and Human Values, published online 29 November 2009 DOI 10.1007/s10460-009-9251-4. Makumba, W., Janssen, B., Oenema, O., Akinnifesi, F. K., Mweta, D. & Kwesiga, F. 2006. The long-term effects of a gliricidiamaize intercropping system in Southern Malawi, on gliricidia and maize yields, and soil properties. Agriculture, Ecosystems & Environment, 116: 85-92. Chemnitz, C. & Santarius, T. 2013. Rethinking food security strategies in times of climate change: the case for regionalization of agricultural trade and local markets. In: UNCTAD Trade and Environment Review 2013. Geneva, S. 280-285. http://unctad.org/ en/PublicationChapters/ditcted2012d3_ch5_en.pdf. Clough, Y., Barkmann, J., Juhrbandt, J., Kessler, M., Wanger, T. C., Anshary, A., Buchori, D., Cicuzza, D., Darras, K., Putra, D. D., Erasmi, S., Pitopang, R., Schmidt, C., Schulze, C. H., Seidel, D., Steffan-Dewenter, I., Stenchly, K., Vidal, S., Weist, M., Wielgoss, A. C. & Tscharntke, T. 2011. Combining high biodiversity with high yields in tropical agroforests. Proceedings of the National Academy of Sciences, 108: 8311-8316. Committee on World Food Security. Principles for Responsible Agricultural Investments - CFS-RAI. http://www.fao.org/cfs/ cfs-home/resaginv/en/ (accessed on March 6, 2014). Compton, J., Wiggins, S. & Keats, S. 2010. Impact of the global food crisis on the poor: what is the evidence? Overseas Development Institute, UKAID http://www.odi.org.uk/publications/5187-impact-global-food-crisis-poor-evidence. Davis, A. S., Hill, J. D., Chase, C. A., Johanns, A. M. & Liebman, M. 2012. Increasing Cropping System Diversity Balances Productivity, Profitability and Environmental Health. PLoS ONE, 7: e47149. FAO. The State of Food and Agriculture: Investing in Agriculture for a better future. 2012. Frison, E. A., Cherfas, J. & Hodgkin, T. 2011. Agricultural Biodiversity Is Essential for a Sustainable Improvement in Food and Nutrition Security. Sustainability, 3: 238-253. Gardiner, M. M., Landis, D. A., Gratton, C., DiFonzo, C. D., O’Neal, M., Chacon, J. M., Wayo, M. T., Schmidt, N. P., Mueller, E. E. & Heimpel, G. E. 2009. Landscape diversity enhances biological control of an introduced crop pest in the north-central USA. Ecological Applications, 19: 143-154. Thorpe, J. and Fennell, S. 2012. Climate change risks and supply chain responsibility: how should companies respond when extreme weather affects small-scale producers in their supply chain? Oxfam International discussion paper ISBN 978-1-78077- 154 Offermann, F. & Nieberg, H. 2000. Economic performance of organic farms in Europe. University of Hohenheim, Hago Druck & Medien, Karlsbad-Ittersbach, Germany vol. 5. Rockström, J. & Karlberg, L. 2010. The Quadruple Squeeze: Defining the safe operating space for freshwater use to achieve a triply green revolution in the Anthropocene. Ambio, 39: 257-265. Rowhani, P., Degomme, O., Guha-Sapir, D. & Lambin, E. 2011. Malnutrition and conflict in East Africa: the impacts of resource variability on human security. Climatic Change, 105: 207-222. Rusinamhodzi, L., Corbeels, M., Nyamangara, J. & Giller, K. E. 2012. Maize-grain legume intercropping is an attractive option for ecological intensification that reduces climatic risk for smallholder farmers in central Mozambique. Field Crops Research, 136: 12-22. Schlenker, W. & Lobell, D. B. 2010. Robust negative impacts of climate change on African agriculture. Environmental Research Letters, 5: 014010. Smith, P., Haberl, H., Popp, A., Erb, K.-h., Lauk, C., Harper, R., Tubiello, F. N., de Siqueira Pinto, A., Jafari, M., Sohi, S., Masera, O., Böttcher, H., Berndes, G., Bustamante, M., Ahammad, H., Clark, H., Dong, H., Elsiddig, E. A., Mbow, C., Ravindranath, N. H., Rice, C. W., Robledo Abad, C., Romanovskaya, A., Sperling, F., Herrero, M., House, J. I. & Rose, S. 2013. How much land-based greenhouse gas mitigation can be achieved without compromising food security and environmental goals? Global Change Biology, 19: 2285-2302. Tuck, S. L., Winqvist, C., Mota, F., Ahnström, J., Turnbull, L. A. & Bengtsson, J. 2014. Land-use intensity and the effects of organic farming on biodiversity: a hierarchical meta-analysis. Journal of Applied Ecology: in press. van Crowder, L. Agricultural Extension for Sustainable Development (Rome: FAO, 1996). 155 Veha, 2013. In Brazil, tomato is more expensive than in the US and Europe. May 4, 2013. http://veja.abril.com.br/noticia/ economia/no-brasil-tomate-custa-mais-caro-que-nos-eua-e-na-europa (accessed March 6, 2014). Zezza, A. & Tasciotti, L. 2010. Urban agriculture, poverty, and food security: Empirical evidence from a sample of developing countries. Food Policy, 35: 265-273. CAPÍTULO XIV CANA-DE-AÇÚCAR: FONTE DE ENERGIA LIMPA PARA O FUTURO Elizabeth Farina1, Luciano Rodrigues2 1 2 156 Presidente da União da Indústria da Cana-de-Açúcar (UNICA) Gerente do Departamento de Economia e Estatística da UNICA 157 1 – INTRODUÇÃO 2 – ETANOL COMBUSTÍVEL: HISTÓRICO E POLÍTICAS PÚBLICAS NO BRASIL O debate sobre segurança energética sempre esteve associado às estratégias político-econômica dos países, delineadas com vistas à garantia do suprimento energético a preços acessíveis3. Entretanto, nas últimas décadas essa discussão ganhou um novo componente: a preocupação crescente com os efeitos da emissão de gases causadores do efeito estufa (GEE) decorrente do uso desenfreado de combustíveis fósseis. 2.1 – O Proálcool e o primeiro ciclo de crescimento da produção Aspectos sociais e, principalmente, ambientais relacionados às diferentes fontes, antes tidos como elementos secundários na definição de medidas de política pública para o setor de energia, passaram a influenciar e, em muitos casos, nortear o debate sobre segurança energética no mundo todo. Instaurou-se, portanto, um aparente trade off entre a vertente econômica da política energética, centrada na atual garantia de oferta a preços reduzidos, e a ambiental, preocupada com a necessidade de redução das emissões e mitigação dos custos sociais futuros associados à continuidade do cenário atual. Esse impasse é claramente retratado no último relatório do Painel Intergovernamental das Nações Unidas (IPCC, 2013), que mostra uma enorme disparidade entre as recomendações dos pesquisadores e a realidade da economia mundial. O documento desenvolvido por mais de 200 pesquisadores e cientistas de dezenas de países deixa claro que o aquecimento do sistema climático é inequívoco e que a manutenção das emissões de GEE causarão eventos extremos e alterações consideráveis nos padrões climáticos até então observados, com resultados econômicos e sociais devastadores. O uso do etanol como combustível no País se iniciou com a adição do produto à gasolina na proporção de até 5%, em julho de 1931 (MAPA, 2014). Contudo, o álcool carburante ganhou notoriedade a partir de 1975 com o estabelecimento do Programa Nacional do Álcool (Proálcool)4. Essa estratégia de incentivo à produção e ao consumo de etanol combustível no País estava intimamente relacionada ao intenso aumento do preço do petróleo no mercado mundial e à necessidade crescente de importação do produto para atendimento do consumo doméstico. De fato os dois choques do petróleo trouxeram maior insegurança ao abastecimento e exposição à economia brasileira. No primeiro choque, o preço mundial do petróleo mais do que triplicou, passando de US$ 3,29 para US$ 11,58/barril em apenas um ano (BP, 2013). Em valores correntes, esse salto representaria um aumento de US$ 17/barril para mais de US$ 55/barril. O mesmo movimento de preços do petróleo no mercado mundial foi observado poucos anos depois, ao final da década de 70, quando o valor do óleo no mercado mundial, trazido a valores de 2014, saltou de US$ 50,51/barril em 1978 para US$ 105,02/barril em 1980 - movimento conhecido como o segundo choque do petróleo. Durante esse período de crescimento da produção e do consumo de etanol, houve intensa intervenção do Estado no mercado de combustíveis. Além do controle sobre a oferta interna de derivados de petróleo, o poder público também dispunha de instrumentos para definir os preços e a produção de cada empresa. A criação do Proálcool e as medidas adotadas nesse período introduziram definitivamente o biocombustível na matriz de transportes do País, não apenas como complemento da gasolina (etanol anidro como aditivo), mas principalmente como substituto ao combustível fóssil por meio do etanol hidratado (Gráfico 1). Segundo o IPCC (2013), para limitar os impactos do aquecimento global, as emissões dos gases que provocam o efeito estufa terão que apresentar redução significativa nas próximas décadas e mudanças profundas serão exigidas nos setores de transporte e de geração de energia e calor, que atualmente são responsáveis por quase 40% das emissões totais de GEE no mundo. Nesse contexto, chama atenção o caso brasileiro de produção e uso de energias renováveis. O país é destaque ao apresentar matriz energética com participação de fontes renováveis atingindo 41%, contra uma média mundial de apenas 13% (EPE, 2014). O desenvolvimento e uso do etanol combustível ao longo das 4 últimas décadas e, mais recentemente, a utilização da energia elétrica obtida a partir da queima do bagaço e da palha da cana-de-açúcar, foram fundamentais para o papel de destaque do país no contexto global. Apenas esses dois produtos obtidos a partir dos açúcares e da biomassa da cana, que em 2013 foram responsáveis por 16,1% de toda a oferta de energia do país (EPE, 2014), seriam suficientes para posicionar o Brasil acima da média mundial no uso de energias limpas e renováveis. Apesar de possuir um dos programas mais bem-sucedido de utilização de fontes renováveis do mundo no setor de transporte, o caso brasileiro não foge à regra por instituir os mesmos dilemas observados sempre que a opção entre os combustíveis limpos e os fósseis precisa ser exercida. Nos últimos anos, a descoberta de novas reservas de petróleo na camada pré-sal e preocupações de cunho econômico, notadamente o controle inflacionário por meio do controle de preços dos combustíveis, tem gerado incertezas sobre o futuro da energia renovável da cana-de-açúcar na matriz brasileira. Embora o exemplo brasileiro possua características muito próprias, ele traz elementos fundamentais para o entendimento da inter-relação entre os mercados de combustíveis fósseis e renováveis delineados a partir de discussões, medidas e instrumentos de políticas públicas implementadas ao longo dos mais de 40 anos de uso do etanol como combustível. No presente artigo procura-se descrever de forma objetiva as diretrizes e motivações que estimularam as indústrias do petróleo e do etanol de cana-de-açúcar, identificando os aspectos fundamentais que devem nortear a política pública associada às energias renováveis e, em especial, aos biocombustíveis. Gráfico 1. Consumo brasileiro de gasolina e etanol combustível entre 1970 a 2000. Fonte: EPE (2014) e ANP (2014). Nota: tep = tonelada equivalente de petróleo. Essa expansão do etanol combustível, começa a ser alterada no final da mesma década de 80, quando os preços do petróleo no mercado mundial apresentaram queda significativa e o custo do programa passou a desestimular a sua continuidade. Nesse momento se encerra o primeiro grande movimento de crescimento da produção, que ocorreu graças ao engajamento do setor produtivo e, principalmente, às políticas públicas consistentes implementadas pelo Estado a partir do Proálcool. Trata-se de um trabalho descritivo e analítico, que além da presente introdução conta com outros três tópicos. O segundo tópico detalha a evolução da produção e uso do etanol combustível no Brasil. O terceiro traz algumas reflexões sobre o papel do Estado no estímulo dos biocombustíveis e o último item destaca as considerações finais do trabalho. 3 Para uma discussão mais ampla sobre os objetivos da política energética, ver Winzer (2012). 158 4 Maiores detalhes sobre ver MORAES (2000) e COSTA (2003). 159 2.2 – A retomada do etanol após o lançamento dos veículos flex-fuel A década de 90 foi caracterizada por mudanças significativas na economia brasileira, com uma reconfiguração da atuação do Estado e maior liberalização econômica. Nesse contexto, alterações profundas também foram observadas no mercado de combustíveis. Por um lado, verificou-se um processo gradativo de desregulamentação da cadeia produtiva do etanol. Por outro, também foi aprovada a Lei 9.478 de 6 de agosto de 1997 (BRASIL, 1997), conhecida como “Lei do Petróleo”, alterando substancialmente a forma de atuação do Estado no setor de petróleo e derivados. Como resultado dessas alterações, o início dos anos 2000 se observava um ambiente institucional completamente distinto daquele verificado nos anos áureos do Próalcool. Nesse período, também havia um pessimismo sistêmico sobre o futuro do etanol hidratado combustível no País, que vinha experimentando retração significativa de demanda devido à baixa venda de veículos dedicados a etanol no mercado brasileiro. Essa queda nas vendas de veículos aptos a utilizarem exclusivamente etanol decorreu, em grande medida, da insegurança dos consumidores em relação ao abastecimento do biocombustível após os problemas verificados no final da década de 80. A partir de 2003, entretanto, essa tendência de retração da demanda sofre profunda alteração devido ao lançamento dos veículos flex. Ao permitir o uso de etanol ou gasolina, o veículo flex ofereceu ao consumidor a possibilidade de troca do combustível a ser utilizado a qualquer momento. Para se ter uma ideia da ampla aceitação dos carros flex, em quatro anos praticamente 90% dos carros novos comercializados no País passaram a ser flex (ANFAVEA, 2014). O ambiente de negócios estabelecido nesse momento indicava ótimas perspectivas para o setor surcroenergético, delineadas pela introdução e consolidação dos veículos flex-fuel, pelo baixo custo de produção do etanol, pela tendência de elevação dos preços Entretanto, a crise financeira mundial, os problemas climáticos observados em algumas safras e, principalmente, a eliminação do diferencial tributário entre etanol e gasolina e o uso do preço do combustível fóssil para controle inflacionário alteraram completamente esse cenário. A combinação da turbulência econômica global, com a escassez de crédito e o aumento dos custos financeiros, em um ambiente de preços pouco remuneradores para o produto final, gerou um nível de endividamento insustentável para algumas empresas produtoras de etanol. Isto desencadeou, a partir de 2009, um amplo processo de consolidação que envolveu cerca de um terço das empresas do setor. Grupos capitalizados já inseridos no negócio e novos players, inclusive multinacionais dos segmentos agroindustrial, petrolífero e químico, adquiriram ativos existentes em detrimento da construção de novas unidades produtoras. Além desses aspectos conjunturais, a partir de 2006 observou-se uma mudança estrutural na condução da política energética, em especial a dinâmica de precificação dos combustíveis fósseis no mercado doméstico. A partir dessa data, os preços de venda da gasolina nas refinarias brasileiras passaram a ser artificialmente congelados, já que todo aumento observado no produtor do derivado foi compensado pela redução dos tributos federais incidentes sobre o produto. Esse mecanismo combinado de aumento de preços na refinaria e compensação de carga tributária do combustível só foi possível graças as alterações nas alíquotas da Contribuição de Intervenção de Domínio Econômico (imposto federal também conhecido como CIDE combustível) cobrada sobre a gasolina. Após 2006, essas mudanças foram realizadas como forma de reduzir aumentos de preços da gasolina ao consumidor, sempre que o valor de venda na refinaria fora alterado (o preço de faturamento da gasolina nas refinarias representa cerca de 70% do preço praticado nas bombas de combustíveis). Com isso, o valor deste tributo, que em 2002 era de R$ 0,28/litro de gasolina pura, passou a sofrer reduções gradativas a partir de 2008, até chegar a zero em julho de 2012 (Gráfico 3). do petróleo no mercado mundial, pela diferenciação tributária dada ao combustível renovável em relação ao seu concorrente fóssil no mercado doméstico e pela intensa disseminação do interesse mundial pelos combustíveis renováveis, com destaque para o ambicioso programa estabelecido nos Estados Unidos. Com isso, observou-se um segundo ciclo de expansão da produção de cana-de-açúcar e de etanol no Brasil. Entre 2002 e 2010 a produção brasileira de cana praticamente dobrou, mais de 100 novas unidades produtoras foram construídas e investimentos significativos foram realizados para a ampliação do parque industrial existente (Gráfico 2). Gráfico 3. Evolução dos preços da gasolina nas refinarias brasileiras e da CIDE cobrada sobre o derivado. Fonte: ANP(2014), UNICA(2014) e legislação vigente. A completa supressão da CIDE cobrada sobre a gasolina em julho de 2012 eliminou a diferenciação tributária entre o combustível fóssil e o renovável no mercado brasileiro. Gráfico 2. Evolução anual do processamento de cana-de-açúcar para a fabricação de açúcar e etanol no Brasil. Fonte: MAPA (2014) e UNICA (2014). A partir desse momento, dada a impossibilidade de uso da CIDE como instrumento para atenuar impactos inflacionários associados aos preços dos combustíveis, a Petrobrás manteve o preço doméstico da gasolina em patamar inferior às cotações internacionais. A empresa também passou a ter prejuízo com a importação de gasolina, que foi vendida domesticamente por um valor inferior 160 161 aquele pago pela companhia. Dados publicados pela SECEX (2014), mostram que a importação de gasolina entre 2011 e 2013 totalizou 8,8 bilhões de litros, gerando prejuízo de R$ 2,3 bilhões à empresa. Essa sistemática de manutenção artificial do preço da gasolina em patamares reduzidos, associada aos aumentos de custo de produção do etanol e a facilidade de substituição do biocombustível por seu concorrente fóssil, gerou uma crise sem precedentes na indústria da cana-de-açúcar. Com efeito, entre 2007 e 2013, mais de 80 das cerca de 400 unidades produtoras existente foram fechadas e boa parte daquelas que estão operando encontram-se em condição financeira bastante complicada (UNICA, 2014). Adicionalmente, as empresas de bens de capital voltadas para o setor sucroenergético registraram, desde 2010, queda de 50% no faturamento, com perda de 50 mil postos de trabalho (UNICA, 2014). Nesse contexto, a participação do etanol na matriz de combustíveis do ciclo Otto, que chegou a superar a da gasolina no período de expansão da produção do biocombustível, se retraiu consideravelmente, chegando a 35% em 2013. No caso do etanol hidratado, a queda foi ainda mais expressiva, no último ano apenas 15% da demanda dos veículos leves no País foi representada pelo biocombustível (UNICA, 2014). A falta de previsibilidade e a inexistência de regras claras tanto em relação à formação de preços no mercado doméstico de gasolina quanto ao uso da CIDE nos últimos anos desestimularam os investimentos para a expansão da produção e estabeleceram um ambiente repleto de dúvidas a respeito do futuro do etanol na matriz de combustível brasileira. 3 – BIOCOMBUSTÍVEIS E POLÍTICAS PÚBLICAS Como visto, os dois ciclos de expansão do etanol no mercado brasileiro foram caracterizados por um movimento intenso de crescimento fundamentado em um aparente plano de longo prazo para a inserção dessa fonte renovável na matriz energética do País. Entretanto, nas duas ocasiões, medidas de curto prazo derivadas de preocupações econômicas como o aumento do déficit público no final da década de 80 e o controle inflacionário por meio do controle dos preços administrados últimos anos, desestruturaram o processo em curso. Esse aparente conflito entre o custo atual dos combustíveis renováveis e o ônus futuro decorrente da manutenção dos combustíveis fósseis precisa ser incorporado a política energética de forma a captar os benefícios econômicos, sociais e, principalmente, ambientais vinculados ao uso de energia limpas, os quais não são valorados de forma autônoma pelo mercado. Com efeito, a maior parte dos países ao redor do globo incorporaram aspectos ambientais nos programas para estímulo da produção e do uso dos biocombustíveis. Nos Estados Unidos, por exemplo, os volumes estabelecidos no mandato federal até 2022 diferenciam os diversos tipos de etanol de acordo com o nível de redução das emissões de gases de efeito estufa. No Brasil, diversos estudos tem mostrado que, quando comparado com a gasolina, o etanol brasileiro chega a reduzir as emissões de gases de efeito estufa (GEE) em até 90% (Seabra & Macedo, 2008). Esse atributo é reconhecido inclusive pela Agência de Proteção Ambiental Americana (EPA – Environmental Protection Agency em inglês), que classifica o etanol brasileiro produzido a partir da cana-de-açúcar como combustível avançado devido ao seu melhor desempenho ambiental comparativamente àquele produzido a partir de outras matérias-primas, como o milho, beterraba ou trigo (EPA, 2010). Além de apresentar significativa redução de emissões quando comparado com outros combustíveis, o etanol de cana-de-açúcar também apresenta um balanço energético extremamente favorável: são mais de nove unidades de energia renovável geradas para cada unidade de energia fóssil consumida no processo (Seabra & Macedo, 2008b). Adicionalmente, o uso do biocombustível também tem trazido benefícios relacionados à saúde pública. Estudo conduzido por uma equipe de médicos da Universidade de São Paulo (Saldiva et al, 2014) concluiu que, caso fosse eliminada a utilização de etanol nas regiões metropolitanas das oito ano causadas por doenças respiratórias e cardiovasculares nessa área geográfica. Essas características remetem a um exemplo clássico já conhecido pelos pesquisadores de economia, onde apenas o bom funcionamento dos mercados é insuficiente para incentivar os investimentos necessários para gerar o consumo ótimo do produto ambientalmente correto. Nesse caso, estão presentes externalidades positivas e o produto gerado a partir do consumo da energia renovável, como o ar mais limpo e combate ao aquecimento global, entre outros, apresenta características de bem público. Não há como excluir um consumidor do benefício do ar mais limpo, gerando o fenômeno de não-exclusão, e a presença de mais um indivíduo não reduz a disponibilidade de ar mais limpo para os demais, gerando o fenômeno da não-rivalidade. Gera-se, portanto, uma condição em que, via de regra, o consumidor não quer pagar pela qualidade do ar, abrindo mão do combustível mais barato, embora mais poluente. Afinal, ele entende que sua contribuição seria muito limitada e insuficiente para alterar as condições ambientais e, se outros pagarem por esse combustível limpo, ele não poderá ser excluído dos benefícios ambientais obtidos. A disposição a pagar do consumidor individual não inclui os benefícios ambientais e, dessa forma, o preço de mercado será inferior ao que seria necessário para induzir os investimentos socialmente desejáveis. O resultado é um sub-investimento em combustíveis que reduzem as emissões de CO2 e um superinvestimento em combustíveis fósseis, já que o preço de mercado não incorpora os efeitos negativos da poluição. Esse raciocínio está baseado na premissa de que os custos de produção dos combustíveis de fontes limpas e renováveis são superiores aos custos dos combustíveis fósseis. Portanto, os preços relativos de mercado não induziriam, por si só, a substituição entre eles. No longo prazo, quando as reservas dos combustíveis não renováveis estivessem para se extinguir, então os preços relativos poderiam induzir a substituição. Do ponto de vista ambiental, pode ser tarde demais já que o desenvolvimento tecnológico e a estrutura produtiva não estarão pronto para uma rápida resposta. A recente viabilização econômica de fontes alternativas de produção de petróleo e gás veio complicar essa situação, uma vez que pode estender o horizonte das reservas e reduzir seu preço atual. Logo, o que poderia ser “tarde demais” torna-se ainda mais tardio. Essas características evidenciam, portanto, que qualquer política pública direcionada à produção e ao uso de biocombustíveis precisa incorporar instrumentos equacionem as consequências da não-rivalidade e não exclusão presentes nesse mercado. 4 – CONSIDERAÇÕES FINAIS Como visto ao longo deste artigo, o caso brasileiro de produção e consumo em larga escala de etanol, ainda que tenha se desenhado por objetivos distintos ao longo dos seus mais de 40 anos, constitui-se no tornou-se o maior programa de substituição de combustíveis fósseis por renováveis servindo de exemplo para todo o mundo. No entanto, essa experiência não seguiu uma trajetória linear. Pelo contrário, ela foi constituída por avanços e retrocessos, com mudanças bruscas no ambiente institucional. O último circulo virtuoso de investimento e aumento do consumo, ocorrido a partir do início da década de 2000 com a consolidação dos veículos flex e o maior interesse mundial pelos biocombustíveis, foi interrompido com a crise financeira mundial e as respostas dadas pelo governo brasileiro à crise. O estrangulamento da capacidade de investimento e problemas climáticos que influenciaram a produção de cana-de-açúcar em diversas safras, alimentaram o processo de endividamento das companhias produtoras e intensificou a pressão derivada dos aumentos de custos de produção do biocombustível. maiores capitais do país, poderia haver um impressionante acréscimo de mais de 9 mil internações e cerca de 1.400 mortes ao 162 163 No entanto, a mudança de orientação da política econômica, subsidiando e desonerando a gasolina foi o elemento primordial De fato, a maior parte do trabalho necessário para viabilizar o etanol combustível no país já foi feita nessas quatro décadas de controle dos índices de inflação por meio da administração dos preços dos combustíveis, energia e utilidades públicas gerou energia. a afetar negativa e profundamente as margens do setor produtivo e desestimular o investimento em novas unidades. A política consequências desastrosas para o desenvolvimento do etanol e da bioeletricidade, com reflexos negativos para o mercado de história. É preciso, entretanto, alinharmos os objetivos estratégicos da nação para o restabelecimento dessa fonte nobre de internacional de açúcar. A frota flex foi uma solução para reconquistar a confiança do consumidor no etanol hidratado, e foi, ao mesmo tempo, responsável pela maior exposição do setor produtor de biocombustíveis às politicas para o setor de petróleo. A intervenção governamental no mercado de combustíveis está na raiz da maior crise da história da indústria de cana de açúcar brasileira. O retorno ao investimento deixou de sinalizar a forte demanda de combustíveis de veículos leves que estaria por vir. O resultado foi um crescimento da oferta de etanol aquém do demandado e a necessidade de importação de gasolina para atender a expansão da demanda do ciclo otto. Face á premissa de controle de preços, essa importação gerou perdas para a Petrobrás, déficit na balança comercial e dificuldades para o escoamento do produto. A reversão desse cenário de estagnação da produção de etanol depende de medidas centradas em dois pilares fundamentais para qualquer programa de estímulo a energias renováveis: previsibilidade e reconhecimento das externalidades positivas desse tipo de fonte energética. No caso brasileiro, a necessidade de um arcabouço regulatório com regras claras e duradoras é fundamental para garantir maior previsibilidade aos investimentos, dada a presença de monopólio na produção de gasolina e o elevado grau de substituição entre o etanol hidratado e o combustível fóssil. Sem uma diretriz de longo prazo estável dificilmente novos investimentos serão realizados na produção e no desenvolvimento de tecnologias voltadas a essa área. A importância do reconhecimento das externalidades positivas associadas ao uso dos biocombustíveis, por sua vez, se baseia no fato de que os benefícios sociais do etanol superam os benefícios privados na produção gerando investimento privado aquém do socialmente desejável. A taxação do combustível fóssil e poluente é um instrumento importante para corrigir essas externalidades e melhorar a competitividade do etanol hidratado. O Brasil já conta com a CIDE sobre a gasolina, que foi reduzida a zero para controlar artificialmente a inflação. Retomar esse tributo poderia ser a forma de reconhecer os efeitos nocivos decorrentes do consumo de gasolina, que são hoje custeados de forma coletiva e difusa e passariam a estar valorados e pagos pelos usuários do combustível fóssil e poluente. Adicionalmente, estímulos para a busca de maior eficiência dos motores dos veículos flex no uso do etanol hidratado são altamente desejáveis, pois contribuiriam de forma significativa para a ampliação da competitividade do biocombustível em relação à gasolina. Apesar de não mencionada ao longo do texto pela limitação de espaço, a valorização da energia elétrica produzida a partir da cana-de-açúcar, a chamada bioeletricidade, também é fundamental para otimizar o uso da energia solar convertida em biomassa pela cana-de-açúcar e conferir maior competitividade ao setor produtivo nacional. O desafio de garantir a segurança energética de forma sustentável tem exigido uma ampla reflexão por parte de governos, empresas e demais stakeholders. Nesse campo não existe uma solução única e universal, cada nação deverá estruturar estratégias distintas de acordo com as suas potencialidades nos campos energético, político e econômico. No caso brasileiro, não resta dúvidas que o etanol faz parte da solução para a manutenção da participação das fontes renováveis na matriz energética. Isso porque o país dispõe de condição única para a expansão da produção sustentável, conta com produtores com enorme experiência, apresenta infraestrutura com bomba de etanol em praticamente todos os postos de revenda em operação, além de uma frota crescente de veículos e motocicletas flexíveis. Novos usos e processos de produção também têm sido desenvolvidos e deverão ampliar a eficiência e a competitividade desta indústria no futuro. 164 165 REFERÊNCIAS EMPRESA DE PESQUISA ENERGÉTICA-EPE. Balanço Energético Nacional 2014. Relatório Síntese. Ministério de Minas e Energia, Rio de Janeiro. 2014. INTERGOVENMENTAL PANEL ON CLIMATE CHANGE-IPCC. Climate Change 2013: The Physical Science Basis. Fifth Assessment Report. Cambridge University Press, New York. 1535 p. 2013. WINZER, C. Conceptualizing energy security. Energy Policy, v. 46, p. 36–48, 2012. COSTA, M.L.O.da. Setor sucroalcooleitro, da rígida intervenção ao livre mercado. São Paulo: Editora Método, 2003. 222 p. MORAES, M.A.F.D.de. A desregulamentação do setor sucroalcooleiro do Brasil. Americana: Caminho Editorial, 2000. 238 p. SECRETARIA DO COMÉRCIO EXTERIOR-SECEX. AliceWeb. Acesso em: 30/04/2014. Disponível em: aliceweb. desenvolvimento.gov.br. Seabra, J. E. A., Macedo, I. de C. (orientador). Avaliação Técnico-Econômica de Opções para o Aproveitamento Integral da Biomassa de Cana no Brasil. Campinas, Faculdade de Engenharia Mecânica, Universidade Estadual de Campinas, Tese de doutorado 273 p, 2008ª CAPÍTULO XV CONNECTING & ENHANCING PRODUCER AND CONSUMER INTEREST HOW ARE CONSUMER CHOICES AFFECTED BY FIRM COMPETITION? André Trindade* Seabra, J. E. A., Macedo, I. de C. Mitigation of GHG emissions using sugarcane bioethanol. In: P Zuurbier e J. van de Vooren (eds). Sugarcane Ethanol, Wageningen Academic Publishers, Wageningen, The Netherlands, p.95-111. 2008b. Saldiva, P. et al. O etanol e a saúde. In: Etanol e bioeletricidade: a cana-de-açúcar no futuro da matriz energética / [coordenação e organização Eduardo L. Leão de Sousa e Isaias de Carvalho Macedo. -- São Paulo: Luc Projetos de Comunicação, 2010. p. 98-135. MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO-MAPA. Cronologia da Mistura Carburante Etanol Anidro. Disponível em: www.agricultura.gov.br. Acesso em: 01/06/2014. BP. Statistical Review of World Energy 2013. Disponível em: www.bp.com. Acesso em: 01/01/2014. AGÊNCIA NACIONAL DO PETRÓLEO, GÁS NATURAL E BIOCOMBUSTIVEIS-ANP. Dados estatísticos. Disponível em: www.anp.gov.br. Acesso em: 01/03/2014. BRASIL. Ministério da Fazenda. Portaria MF 275 de 16.10.1998. Brasília, 1998. BRASIL. Lei n. 9.478, de 6 de agosto de 1997. Dispõe sobre a política energética nacional, as atividades relativas ao monopólio do petróleo, institui o Conselho Nacional de Política Energética e a Agência Nacional do Petróleo e dá outras providências. Diário Oficial, Brasília, 07 de agosto de 1997. ASSOCIAÇÃO NACIONAL DOS FABRICANTES DE VEÍCULOS AUTOMOTORES-ANFAVEA. Estatísticas. Disponível em: www.anfavea.com.br. Acesso em: 15/04/2014. UNIÃO DA INDÚSTRIA DA CANA-DE-AÇÚCAR-UNICA. Unicadata. Disponível em: www.unicadata.com.br. Acesso em: 20/07/2014. UNITED STATES ENVIRONMENTAL PROTECTION AGENCY-EPA. Renewable Fuel Standard (RFS), final rule. Disponível em: www.epa.gov. Acesso em: 12/12/2010. *Assistant Professor at the Graduate School of Economics of the Getulio Vargas Foundation (EPGE-FGV). He received his PhD in Economics from Northwestern University in 2011 and his B.A. in Economics at Nova School of Business and Economics in Lisbon. His research is focused in the areas of Empirical Industrial Organization and Applied Microeconomics. Recently, he has worked in (i) estimating structural demand models to study competition in the supermarket sector, (ii) regulation in public transportation, (iii) electricity sector. He has also experience in Antitrust Consulting, having worked in Washington DC in several projects in the Mergers and Monopolization areas. 166 167 1 – Introduction establishment at a time; This chapter discusses how competition between firms affects the set of choices that are available to consumers. What do I mean (iii) To better understand the price effects of competition, one needs to understand well the effects upon variety, as the two cannot for purchase. An increase in “product variety” can occur in, at least, two different ways: (a) the existing firms increase the number occurs because stores with more products are better able to use prices to discriminate between consumers with heterogeneous by consumer choices? Throughout this chapter that will be a synonym for the range of different products or “variety” available be disentangled (Trindade 2011). In fact, an increase in product variety can have an indirect upward effect on the price level. This of different items that they sell or (b) new firms emerge bringing with them a new set of products. I will discuss examples of both. preferences; It is important to keep in mind that there are many ways in which competition can affect consumers besides changes in product (iv) Antitrust experts have started to realize that product variety is of first order importance in analyzing the effects of mergers. relevance in competition policy, it has been already the subject of a large number of research papers or literature reviews. little guidance on how to evaluate that issue; variety. The most obvious of them is through prices. While the price effect is obviously a first order question and of primary Therefore, I will focus this chapter on the impact upon consumer choices. The new 2010 Horizontal Merger Guidelines includes a section (6.4.) on “Innovation and Product Variety. However, they offer (v) In many settings, the assortment of products in a store is more reactive to changes in the competitive pressure than the price The reader will notice that most of the discussion will focus on retailers. That is driven by the existing literature which, mainly for level. That is the case when the former is chosen by the manager of each store while prices are set at the chain or zone level can be applied as well to multiproduct wholesalers or manufacturers. faster to local competition. data reasons, has studied that segment of the vertical chain. However, most of the theoretical discussion and empirical findings Moreover, despite the fact that this book is published as part of the Global Agribusiness Forum, research on the effects of competition in the agriculture sector is scarce. As much as possible, I try to discuss examples in the food sector by looking at supermarkets. Existing work within the economic or marketing literature is more abundant in that segment, again for data reasons. Very detailed price and variety information from grocery stores purchases has become increasingly available due to the emergence of “scanner data” (data recorded directly through scanners installed in supermarkets or consumer homes). One of the objectives of the chapter is that existing work and methodologies applied to other industries can foster academic research applied to the agricultural sector. This chapter does not intend to be an exhaustive review of all the empirical literature on retailer competition and product variety. Instead, the goal is to mention some examples of the different ways in which economists think about the problem and to relate those with the economic theory. It should serve as an initial guide for readers interested in knowing more about this area of research. The chapter will be organized in the following way. In section 2, I discuss the importance of the question asked. Why do we care about the effects of firm competition upon consumer choices? After that, we start providing some answers. The first step is to look at the demand side (section 3): what drives consumers to one retailer and not to another? Understanding this issue well is a necessary condition to study how changes in the competitive environment affect consumer choices. Then I move on to the supply side. Section 4 provides a theoretical discussion of the potential effects. There, we show that theory alone is not enough to predict the direction of the effects. So, I move to a summary of some of the empirical findings (section 5). I divide the empirical literature into groups: reduced form regression analysis and structural econometrics. Section 6 discusses if there is always a trade-off between consumer welfare and producer surplus and, finally, section 7 concludes. 2 - Why is this question important? To convince the reader that the remaining of the chapter is worth reading, I will now present a couple of reasons why the question under discussion seems to be important (for economists and policy makers in general). (i) Most of the academic/policy focus has been on the price effects but the discussion is less often about non-price effects of competition like product variety; (ii) Consumers care a lot about the range of products that they can choose from. In fact, store variety is one of the most important factors that influence the decision of where to buy (Bureau of Labor Statistics 2010). The reason for this fact is that there is a cost for the consumer of travelling to multiple stores. Therefore, consumers tend to concentrate their purchases in only one 168 (Chintagunta et al 2003). In those cases, prices will have some rigidity (in a geographic sense) while product variety will respond 3 - What do consumers care about when choosing retailers? The ultimate goal of this chapter, as stated before, is to discuss the potential effect of competition on consumer choices. In order to understand well how changes in the competitive environment will affect the incentives of the producers to serve consumers, one needs to understand better this second group. That is the starting point of our discussion. How do consumers make their choices? How do they choose where to buy? I will group the factors that affect consumer preferences for retailers into three groups: fixed (or exogenous) store and consumer characteristics; variable (or endogenous) store characteristics; and time-varying random factors. Those factors will determine where consumers will buy. Even if the shopping list includes multiple products, consumers will tend to concentrate its purchases in just one or few stores, due to travelling and time costs of visiting multiple retailers. In the first group, we will find all the store characteristics that were fixed when the store first opened1 and consumer preferences over them. Examples include the number of parking places, cleanliness of the space, number of workers and many others. However, the top one store characteristic will most likely be the location of the store. Most shoppers tend to choose retailers that are geographically close to their homes or to a place that they visit often (like work office). In the second group, we include the so called “marketing variables”. Those are the choices that the store manager has to make each period to maximize its profits. Some examples are: (i) Prices. Consumers care about the regular price (in a non-sale period) of each product but also its average price (taking into account all periods); (ii) Sales or discounts. The frequency with which a retailer offers a price reduction on its products will be something that the consumer will take into account. In the case of supermarkets, there are usually two types of stores: some which are known for being strong on sales and others characterized for keeping a constant low price (EDLP or Every Day Low Price stores); (iii) Variety. The range of different products that each store will have available. Increasing variety can mean increasing the number of product lines, the number of brands within each product line or the number of product sizes within each brand. All of those will be valued at some level by consumers; (iv) Stock-outs. Related to the previous point, the consumer will also care about the frequency of times that a particular product 1 Or those that are associated with the store brand. 169 that should be available in a given store is temporarily stocked out. In that case, it has to be re-ordered from the warehouse, which will impose an additional cost to consumers (having to wait or returning later to the store). The final and third component include all the other time varying reasons that affects the choice of retailer and can be seen as random. For example, if the consumer had to run some errands in a part of the city which is far from either its home or place of work, it may decide to make its purchases around. Importantly, all the above components can be affected by the degree of retailer competition. However, the discussion in the next sections will focus on the items that affect the range of choices that the consumer will face, namely product variety and stock-out rates. 4 – What is the prediction from economic theory? In general, economic theory does not offer a clear prediction in terms of the effects of competition on the variety available to the consumer. In other words, it is mostly an empirical question and the outcome will vary from case to case. To illustrate this point further, I will now discuss briefly some of the main conflicting forces that explain this ambiguous theoretical result. Let us think of the assortment decisions by a typical supermarket manager. The choice to carry a specific product in the store will depend on the relation between the costs of having that extra product (cannibalizing other products, storage, choosing and changing prices, etc.) and its benefits. The benefits will be the increased sales to the current set of consumers plus the sales to the new consumers that are attracted to the store because of the increased variety. Suppose now that one of the competitors of this supermarket decides to close its doors. With a lower number of competitors, the residual demand for this store will be higher. Therefore, more consumers will purchase each product. Some items that were unfrequently sold and deemed unprofitable will now go on into the profitable side. On the other hand, the incentives to add products in order to steal business from the competitors will be reduced. This mechanism is well explained in the Mankiw & Whinston 1986 model. Basically, when considering to add a new product to the shelf (it works the same way if we think of a firm adding a store to a given market), each firm will not take into account the externality that it imposes on its competitors. That externality is the set of consumers that the competitors will lose. In fact, Mankiw & Whinston show that the set of products (or firms) entering into a market may be too high in terms of what would be socially desirable. Furthermore, as stated above, it is important to remember that one cannot disentangle the choice of variety from the choice of prices. Both are jointly decided as part of the profit maximizing decision of each manager2. This interaction will further complicate the matter of trying to predict the impact of retailer competition on the range of products that the consumer will be able to choose from. Since increasing competition on the producer side can have opposite forces and economic theory does not seem to provide any help in terms of the general net direction of the effects, it is important to review the empirical evidence. 5 - What do we know empirically about the effects of retailer competition? 5.1 – Reduced form evidence One possible way to answer the question asked in this chapter is to do a retrospective merger analysis. This strategy consists of looking at past events (usually horizontal mergers) where the market structure changed and, using program evaluation type econometric tools, estimate the impact of those events on variables of interest. It is normally necessary to have some sort of “control group”. This can be a set of stores that are not affected by the event (e.g., in nearby cities with similar characteristics) or a set of product categories that is sold by only one of the merging parties (therefore not affected by the reduction in competition). This type of retrospective analysis is relatively new and has mostly focused on the merger impact on prices. In fact, Farrell et al in a recent review (2009) claim that most of the literature does not “inform us about the non-price effect of mergers”. Below, I briefly mention the few exceptions which estimate the effects of competition on the set of choices available to consumers. The work of Berry and Walfogel (2001) is one such example. The authors found that consolidation in the radio broadcasting market, following the 1996 Telecommunications Act increased the number of music formats available to the consumer. Another piece of empirical evidence is the paper by Ashenfelter et al (2013). The authors look into Whirlpool’s acquisition of Maytag and compare the changes in the number of varieties in the appliance products where both were strong (washers, dryers, dishwashers, refrigerators) with those where only one of them or none was present. They find a reduction in total number of products (measured by SKU3 count) following that merger. Looking at a large number of supermarket mergers in the US, Pires and Trindade (2014) find that, on average, the number of products per store increases following concentration events. However, they find strong heterogeneity across markets. Cities with ex-ante high prices or low variety are those where the effects are stronger. The three research papers mentioned above estimate the effects on the variable “product variety”, or the set of different products that are available in a given time window by some firm. A different way in which competition may affect consumer choices is through the number of stock outs. Even if a specific product is available at some point during a given month in the store, it may not be available in the shelves every day. It is costly for retailers, particularly those with a wide range of products, to track sales in real time and order new items from their warehouse as soon as the ones available run out. An analysis of the impact of retailer competition on stock outs was carried out by Matsa (2011). His findings indicate a lower number of stock outs following a positive shock to competition. The author interprets the results as an effort from store managers not to lose business. 5.2 – Structural Econometrics Evidence A different approach was taken by Watson (2009) in a study of eyeglass retailers. In his paper, he does not observe changes in market structure over time but rather a cross section of different markets with different market structures and product variety. With the help of an econometric model, he is able to disentangle market characteristics that could affect product variety from the actual effect of competition. Interestingly, he finds a non-monotonic relation between the number of nearby competitors and the variety in a store. In particular, when the set of firms is small, one new competitor may increase product variety of the incumbent. When the set of firms is larger, the reverse effect occurs. This section summarizes the recent empirical findings regarding the effects of retailer competition on the range of products Fully structural approaches jointly model the pricing and variety decisions. Firms choose the set of products (and its characteristics) analysis. Second, a review of some of the results from projects that estimate structural econometric models. The first approach by the competitors. The typical goal of this type of research projects is to recover the costs that firms face of introducing a new available to the consumer. I will split this section into two parts. First, a look at academic studies that use reduced form regression that will be available to the consumer taking into account that the assortment decision will affect the equilibrium prices charged requires fewer assumptions on the data but the second one allows for richer counterfactual experiments and “out-of-sample” product to the market, hence increasing the consumer choice set (Nosko 2010, Eizenberg 2014). predictions. For a complete review of the advantages of using either method for empirical analysis, one should read Nevo & Whinston (2010). 2 See for example Draganska et al (2009), Trindade (2012), Eizenberg (2014) 170 A word of caution: this literature tends to focus mostly in the decisions faced by wholesalers. While one can expect similar results 3 Stock Keeping Unit, the unique identifier of each different product 171 to hold for the case of the retailer sector, further empirical work is needed. Nothing in this methodology prevents it from being used to study the downstream effects. Watson (2009): variety increases with competition when the ex-ante concentration is strong but it decreases when the number of incumbent firms is large. An example was the application of this methodology to the microprocessor sector (the AMD-Intel duopoly) by Nosko (2010). After estimating a structural model, the author simulates a counterfactual world where the microprocessor industry is dominated by a single firm. He finds that this alternative scenario would imply a much lower number of product choices which would reduce consumer welfare. An application to the yogurt industry and the decision of how many flavors of the product to make available to the consumer was the setting chosen by Draganska et al (2009). They focus on the decisions of two large national manufacturers of the product but in fact use data from retailers. They model the competitive environment as a simultaneous game where each firm has incomplete information about the offerings of the competitors. The authors conclude this paper using their estimates to simulate the effects of an hypothetical merger and find that it would reduce the number of flavors of yogurt being offered. 6 - Is more competition always harmful for the firms? In the previous sections I have described the impact that changes in retailer competition can have on the set of options available to the consumer. We have found that consumer choices can increase or decrease, depending on the particular setting. Yet, in all the examples considered, more competition would always imply lower profits for the firms. The obvious question to ask is if that is a general rule? Or are there cases where a larger concentration of stores can simultaneously increase consumer welfare and firm profits? The answer to this second question is positive and one such example comes from the analysis of clustering effects in Vitorino (2012). In that paper, the author starts by looking at the store configuration of shopping centers in the United States and noticing that similar stores tend to be clustered together. For example, an upscale department store like Macy’s will be often located close to Nordstrom, a close competitor. Then the paper goes on with a structural estimation of an econometric model of competition where each store decides whether to enter a shopping center and where to locate. The results from that model indicate the existence of positive spillovers across firms, which may dominate the traditional competitive pressure. The explanation provided by the author is based on the existence of search costs on the demand side. If, for example, a couple of upscale department stores are clustered together in a particular area, that location becomes known for that fact. That will make it easier for consumers to find what they are looking for and will increase the overall demand. In a nutshell, the above example is one where a higher density of stores increases consumer welfare (more upscale department stores to choose from) but, at the same time, can be beneficial for firms. 7 – Conclusion I have discussed the impact of competition on the variety of options available for purchase by the consumer. The general idea seems to be that there is no clear pattern and that a case by case analysis is necessary. A theoretical analysis of the economic forces in place describes in a simple way the two conflicting forces that are behind the ambiguity of the results. Moreover, from existing empirical work, we have seen that while a reduction in competition (for example, a merger) increases the range of products available to consumers in the radio broadcasting and supermarkets, the effect is the opposite in the household appliances, microprocessor and yogurt (manufacturers) sectors. Is the ambiguity of the results a problem? In general, it is true that it will make it harder for one to use results from industry A to infer what would happen in industry B in terms of product variety. However, some of the results described before indicate general patterns and can potentially be applied in multiple sectors. That is the case of the non-monotonicity of the effects described in 172 173 References Ashenfelter, Orley, Daniel Hosken and Matthew Weinberg, The Price Effects of a Large Merger of Manufacturers: A Case Study of Maytag-Whirlpool, American Economic Journal: Economic Policy, 5(1) February 2013 Bureau of Labor Statistics (2010), U.S. Department of Labor, Career Guide to Industries, 2010-11 Edition, Grocery Stores Chintagunta, P., J. Dube, V. Singh (2003). “Balancing profitability and customer welfare in a supermarket chain”. Quarterly Journal of Economics. 1(1) 111-147. Draganska, M., M. Mazzeo and K. Seim (2009): “Beyond plain vanilla: Modeling joint product assortment and pricing decisions”, Quantitative Marketing and Economics, Springer, vol. 7(2), pages 105-146, June. CAPÍTULO XVI TRANSFORMING THE GLOBAL DAIRY INDUSTRY WITH AN INNOVATIVE TRADING PLATFORM Bradley A. Miller, Ph.D., Vice President e Eizenberg, A. (2014), Upstream Innovation and Product Variety in the U.S. Home PC Market, forthcoming in the Review of Economic Studies Margarita Sapozhnikov, Ph.D., Associate Principal1 Farrell, Joseph, Paul A. Pautler, and Michael G. Vita. “Economics at the FTC: retrospective merger analysis with a focus on hospitals.” Review of Industrial Organization 35, no. 4 (2009): 369-385. Hausman, Jerry, and Ephraim Leibtag. “Consumer benefits from increased competition in shopping outlets: Measuring the effect of Wal-Mart.” Journal of Applied Econometrics 22, no. 7 (2007): 1157-1177. Mankiw, N. G., and M. Whinston (1986): “Free Entry and Social Ine¢ ciency”RAND Journal of Economics, 17, PP. 48–58. Matsa, David A. 2011. Competition and Product Quality in the Supermarket Industry. Quarterly Journal of Economics. 126(3): 1539-1591. Nevo, A., and M. D. Whinston. “Taking the dogma out of econometrics: Structural modeling and credible inference.” The Journal of Economic Perspectives 24, no. 2 (2010): 69-81. Nosko, Chris. “Competition and quality choice in the cpu market.” Manuscript, Harvard University (2010). Pires, T and A. Trindade (2014) Ex-post Evaluation of Mergers in the Supermarket Industry, Northwestern University Trindade, A. (2012): “Price and Variety in Supermarkets: Can Store Competition Hurt Consumers?”, Northwestern University The conclusions set forth herein are based on independent research and publicly available material. The views expressed herein are the views and opinions of the authors and do not reflect or represent the views of CRA International, Inc. d/b/a Charles River Associates or any of the organizations with which the authors are affiliated. Any opinion expressed herein shall not amount to any form of guarantee that the authors have or CRA International, Inc. has determined or predicted future events or circumstances, and no such reliance may be inferred or implied. The authors and CRA International, Inc. accept no duty of care or liability of any kind whatsoever to any party, and no responsibility for damages, if any, suffered by any party as a result of decisions made, or not made, or actions taken, or not taken, based on this paper. Detailed information about Charles River Associates, a registered trade name of CRA International, Inc., is available at www.crai.com. Copyright 2014 CRA International, Inc. Vitorino, M. A. “Empirical entry games with complementarities: An application to the shopping center industry.” Journal of Marketing Research 49, no. 2 (2012): 175-191. Watson, R. “Product Variety and Competition in the Retail Market for Eyeglasses” The Journal of Industrial Economics 57, no. 2 (2009): 217-251. 1 174 CRA International, Inc. d/b/a Charles River Associates 175 1. Introduction 3. Designing a trading platform Today, internationally traded dairy products either are bought and sold on GlobalDairyTrade (GDT) — an innovative auction-based online trading platform — or are strongly influenced by transactions that take place on it. GDT is the centralized marketplace for globally traded dairy commodities, establishing reference prices used by the industry that arise from GDT’s regularly scheduled auction-based trading events. A trading platform is a general term that suggests a consistent and predictable structure, a technically efficient way to communicate, and a set of rules agreed to by sellers and buyers in order to transact in goods or services. With the growth of the Internet, “trading platform” often refers to an online mechanism (for example, accessed via a Web browser) in which one or more sellers and one or more buyers participate and transact business through a bidding process. However, leading up to the initial GDT trading event in July 2008, industry expectations and acceptance of the concept were mixed. Previously, there had been nothing comparable to the GDT trading platform, so there were some misplaced views, including: (i) that auction-based competitive bidding would result in sales only to the lowest common denominator — i.e., that price would be bid only to the level of the lowest-paying customer with all the upside of higher paying customers lost; (ii) an auction could work only for pure commodity products and that it would not work for differentiated food products where the identity of sellers is important; and (iii) to some extent it was thought it would be tarnished with an “eBay image” where low quality, downgraded products were being disposed of at fire sale prices. There are many ways to design a trading platform, and there is no one market design underlying a trading platform that is best in all situations. In determining the optimal market design, we start with three key considerations: Also, shortly after the launch of GDT, some in the industry were skeptical of its potential success because many participants in commodity and financial markets had lost confidence in organized marketplaces due to the worldwide financial crisis. Some believed it was the worst time to introduce a marketplace like GDT. However, there were those who felt there was no better time to test the industry’s appetite for this electronic trading platform. In its first twelve months (July 2008 through June 2009), less than 200,000 MT of dairy products were transacted, and the only seller was Fonterra Co-Operative Group Limited (Fonterra) of New Zealand. In comparison, today more than 900,000 MT are transacted annually on GDT and there are seven sellers representing the major dairy producing regions around the world. To date, more than US$14 billion has been bought and sold on the platform. This article examines the motivation for developing GDT, how it works, its design, and how it has grown. 2. Motivations for a new way of transacting dairy products In 2007, Fonterra, the largest dairy exporter in the world, was motivated to find a better way to market, sell, and establish prices for its mostly commodity dairy products.2 Inconsistent pricing and unreliable market indicators made it challenging for Fonterra to make planning decisions, manage risk, and invest optimally. Limited or dated market price information complicated capacity planning, transfer pricing, and herd management. There was no recognized benchmark to clearly and quickly signal market conditions. And transacting commodity products using bilateral negotiations with so many parties was not the best use of the marketing, selling, and administrative resources and budget. Moreover, without transparency, Fonterra’s farmer-owners could not always verify that they were receiving the full value for providing their milk supply to Fonterra. Buyers of commodity dairy products — Fonterra’s customers — seemed most interested in securing supply at competitive market prices no higher than the prices paid by their competitors. The buyers wanted predictable prices and flexibility in sourcing supply over their preferred delivery periods, which would improve their business operations, risk management, and strategic decisions. When Fonterra approached the market design experts at CRA International, Inc. (CRA) in 2007, Fonterra wondered whether there was a better way than the traditional means (such as bilateral negotiations) to market and sell its more commoditized, internationally traded dairy products. Fonterra was looking for a more transparent and consistent transaction process. One that produced objective, credible prices and market information that could be relied on by both sellers and buyers. These objectives led CRA’s market design experts to recommend an online trading platform based on sound economics and business principles, similar to other CRA trading platforms but tailored to the particular circumstances of the dairy industry. Fonterra is a multinational dairy co-operative owned by 10,600 New Zealand farmers. It is responsible for about 30 percent of the world’s dairy exports, and competes in both branded and intermediate products. 2 176 (1) The objectives to be achieved (2) Characteristics of the products to be bought and sold (3) Attributes of the participants 4. Objectives When we were first approached, Fonterra’s primary objective was to create a transaction mechanism for globally traded dairy products that provides an effective price discovery process, one that consistently produces reliable, credible prices. Two other important objectives were to provide security of supply and better tools for price-risk management. The market signals arising from a new marketplace that accurately reflected current and expected future supply and demand conditions would enable not only Fonterra and its customers to make better business decisions and plans, but also would benefit all participants involved in these dairy products. One over-riding objective was to lower the information and transaction costs involved in transacting these products. This included making it easy for buyers to participate and minimizing the time needed to conduct the transactions. This would free up resources to be dedicated to higher valued uses in market participants’ businesses. 5. Product characteristics One of our principles is that if the products to be transacted are related in value, they should be transacted simultaneously. Products can be related in value for one or more reasons: (a) they are substitutes, (b) they are complements, or (c) buyers have budget constraints. From an auction design perspective, two products are substitutes for each other if, when the price for product “A” increases more than the price for product “B”, buyers tend to buy less of A and more of B. Two products are complements with each other if a buyer is willing to pay more for the combination or package of A and B than the total they would pay if they were required to purchase A and B independently (think of having to buy a left shoe before you were certain you could buy the matching right shoe). Finally, if buyers have budget constraints, the optimal allocation of their budget across products depends on knowing the prices for the products simultaneously. An effective mechanism is needed to enable market participants to switch among substitute products (i.e., price arbitrage) as their relative prices change, to purchase their preferred portfolio of products which depends on prices, and to allocate their budget optimally. Only then can there be confidence that clearing prices accurately reflect market conditions, and market participants have no regrets about what they have purchased (or not purchased). Another consideration is whether the products have “common value” or “private value”. With common value, there is some uncertainty in the value of the product or what its fair market value should be, but the ultimate value is the same or nearly the same for all buyers (think of bidders bidding to win a jar of coins with unknown value at the time of bidding). Commodities often are characterized by strong common value. In contrast, private value arises when the ultimate value of the product varies quite a bit among potential buyers. Unless the trading mechanism addresses common value, the problem of the “winner’s curse” will arise in which prices that buyers are willing to pay understate the buyers’ valuations of the products. No buyer wants to offer to pay a price that is above 177 market levels, so they offer lower prices than they would otherwise in order to avoid the risk of paying prices above market levels. An effective mechanism addresses the winner’s curse by assuring bidders they will be paying a fair price; only then will buyers fully reveal what they are willing to pay for the product and only then will market clearing prices truly reflect market conditions. In the multiple-product ascending-price clock auction, bidding takes place in a series of rounds, simultaneously on all products within each round. On the GDT trading platform, the start and end times of each round are announced prior to the trading event. The number of rounds is not pre-specified: the auction will continue round by round until each product clears (that is, demand equals supply). Typically, GDT trading events last 10-15 rounds, or two to two and a half hours. A final comment is that the products and their terms of sale must be known in advance and must be attractive to buyers. The product specifications must be provided to the buyers, shipping and delivery options need to be acceptable, and the contracts to be signed must be fair and reasonable. A well-designed trading mechanism cannot compensate for products and contrac The GDT trading events are managed by CRA on CRA’s secure trading platform system. Participants access the trading platform system using Web browsers and private, unique login credentials that are provided to each participant. ts that are poorly marketed and specified. 6. Attributes of the participants The optimal trading mechanism also depends on the participants: the number of sellers and buyers, the extent to which sellers are committing their product supply to the mechanism, whether demand from buyers is sufficient for the supply being offered, how much variation there is among bidders (for example small versus large market presence), location of the sellers and buyers, and so forth. The design and implementation of the trading mechanism needs to be tailored to meet the needs of the market participants. 7. Design of the GDT trading platform Given the objectives, the product characteristics, and attributes of the likely participants, CRA determined that the optimal trading platform was a version of a multiple-product, ascending-price clock auction, a bidding format that it had customized and implemented for many other industries previously.3 The analysis that led to this determination applied market design principles, auction theory, game theory, and CRA’s experience in tailoring the principles and theories to particular industries. When customized and implemented correctly, this auction format provides for effective price discovery, enables simultaneous bidding on products that are related in value, and produces credible, reliable clearing prices and quantities that reflect market conditions. Proper implementation of the auction design, the participation requirements, and the market information it provides all lower information and transaction costs for both sellers and buyers. The auction format CRA customized in this instance actually is a hybrid in that it provides buyers two bidding options: (a) the ascending-price clock auction format in which the bidder needs to bid in each round of the auction or (b) an “auto-bid” feature (more generically referred to as a “proxy bid”) in which a bidder submits a bid specifying the quantities and maximum prices the bidder is willing to purchase at (as in a one-shot sealed-bid auction format). Together, these options provide desired flexibility for all participants. 8. How the GDT trading platform works In addition to designing the GDT platform, CRA was retained as the independent Trading Manager. CRA customized its trading platform and processes to manage the auctions. Each GDT auction is referred to as a trading event. The first trading event (TE001) was held in July 2008 with one seller (Fonterra) offering nine products: one product group (whole milk powder or WMP) with three product specifications in three contract delivery periods. In comparison, for trading events in 2014, seven sellers typically offer more than one hundred products across six contract delivery periods. Prior to a trading event, each seller announces the products it will offer for sale in the event: product specifications, minimum and maximum supply quantities, and starting prices. Each buyer must be previously approved by each seller that the buyer wishes to purchase from — that is, to become a “qualified bidder” for that seller. Each trading event is held at the same time of day and with the same product specifications for every auction so that bidders know what to expect. Unlike many popular auction sites, such as eBay for example, an ad hoc seller cannot participate on GDT and list any product that they simply wish to dispose of. CRA has designed and implemented a wide range of market and competitive bidding designs, including variations of clock auctions and other auction formats. 3 178 Prior to each bidding round, there is an announced price for each product. When a bidding round opens, each bidder bids by entering for each product the quantity they are willing to purchase at the announced prices for the products. If a bidder chose to use the auto-bid feature (i.e., the bidder need not be logged into the trading platform during the bidding rounds), the trading platform will enter the bidder’s bid on their behalf — consistent with the bidder’s auto-bid parameters — as if the bidder actively entered the bid during the bidding round. When the bidding round closes, CRA’s algorithms and software underlying the trading platform process the bids submitted. Among other tasks, the event-closing criteria are checked to see if the trading event can close. If there is at least one product that is over-subscribed — i.e., more quantity was bid on it than the maximum supply for the product — then the trading event will continue for at least one more round. Any product that is over-subscribed receives a price increment; that is, the announced price is increased by some increment for the next bidding round. A product that is under-subscribed — i.e., the quantity bid on the product at its current announced price is less than the minimum supply for the product — does not receive a price increment for the next round. One of the key rules of the trading platform is that a bidder is not allowed to reduce the quantity it bids on a product from one round to the next unless the announced price for that product increased between the two rounds. If the product’s price did not increase, the bidder cannot reduce the quantity it bids on the product (although it is allowed to increase the quantity bid on the product, subject to other trading platform rules). This promotes serious, sincere bidding and supports an effective price discovery process. The trading event continues round by round until there is a round in which no product is over-subscribed. At this point, the eventclosing criteria have been met. CRA’s software determines the closing price and quantity for each product. Note that nothing is cleared or won at the end of any round other than after the last round of the trading event. All products remain available for bidding in all rounds, even if a product has not received new bids for several rounds. This feature is required in order to fully reflect the characteristics of substitutable and complementary products. Figure 1 below illustrates the round-by-round bidding process. The vertical axis shows quantity: the intersection of the green horizontal line with the vertical axis indicates the supply quantity being offered for sale. The horizontal axis shows the announced price for each bidding round. In round 1, the announced price is $3,000. At that price, the height of the black bar indicates the quantity bid (i.e., demand at the price of $3,000). It is taller than the horizontal green line (i.e., the supply quantity offered for sale), so the product is over-subscribed (i.e., it has excess demand) at a price of $3,000. A price increment is imposed, in this case an increment of $500 so that the announced price for round 2 is $3,500. At that higher price, there is less quantity bid in round 2 than in round 1: the height of the black bar is shorter in round 2 than in round 1. But the product still is over-subscribed, so it receives another price increment resulting in an announced price of $3,900 for round 3. The auction continues round-by-round, with the price increasing each round as long as the product is over-subscribed. Eventually a round is reached in which the product no longer is over-subscribed, at which point the auction is over and the clearing price and quantity are determined.4 The rules of the trading platform specify what happens in case a price increment causes the product to become under-subscribed — i.e., the demand quantity that is bid falls below the supply quantity being offered for sale. 4 179 9. How the GDT platform differs from a commodities exchange A standard commodities exchange is not well suited to achieve the objectives that motivated the design of the GDT platform. Many commodities exchanges are used to transact standardized contracts used for financial hedging and speculative purposes. Such contracts include forwards, futures, options, and more complex financial arrangements. Speculators and investors often trade on commodities exchanges. In contrast, transactions on the GDT platform are for physical delivery of dairy products. The sellers are manufacturers of the dairy products and the buyers (winning bidders) take physical delivery of the products. Also, the sellers establish their own product specifications and contracts. Moreover, all the products are available for bidding simultaneously at pre-scheduled trading events. This facilitates effective price discovery, particularly for substitutable and complementary products. The example above shows how the bidding process works for a single product. Most GDT trading events have more than 100 products that are being bid on simultaneously, so there would be many such charts as shown above. At the close of the trading event, CRA as the independent Trading Manager confirms the results, computes various data such as updating historical price indexes, and transfers the results data to GlobalDairyTrade Holdings Limited (GDT Ltd). The results subsequently are published to the public information Website (www.globaldairytrade.info). Figure 2 below shows a schematic of the activities before, during, and following a trading event. One of the important differences with a commodities exchange is that GDT does not allow anonymous trading — all bidders know which sellers they are bidding on and each seller decides which buyers can bid on their products. Sellers are responsible for marketing their product to prospective bidders and are responsible for contract execution (as shown in Figure 2 above). GDT does not have any clearing or settlement processes that put a barrier between sellers and their customers. Thus, GDT opens up opportunities to strengthen customer relationships because sellers are in front of customers twice monthly and they have a credible reference price on which to negotiate value-added services and products, which removes some bargaining tensions and improves transaction efficiency. 10. Results and indicators of success After the first trading events in 2008, there was anecdotal evidence that bilateral trading in dairy commodities slowed or stopped as the next GDT event approached: market participants were waiting for the results of the next GDT event. This indicated that the GDT trading platform results were relied on as a reference for the industry even after only a few trading events. Today, transactions in dairy markets are widely influenced by GDT, and the results of each trading event are reported and discussed in the industry trade press. The use of the GDT trading platform has increased significantly over time. Table 1 below summarizes some of the indicators suggesting how widely adopted and successful the platform has become. The trading events initially were held monthly but 334 that increased to twice per month starting in September 2010. The number of sellers has increased from one to seven, representing the major geographical regions of internationally-traded dairy supply around the world. The number of qualified buyers has increased from 150 over the first twelve months of trading events to 800 now. On average, 200 buyers bid in each event now, an increase from about 60 per event in the first events. Nine product groups and six contract delivery periods are offered now rather than just one product group and three contract periods; the total number of products offered in each event has increased from nine to typically more than 100. Annual quantity and transaction value on the GDT trading platform has increased from 180,000 metric tons (MT) and US$0.5 billion over the first 12 months to about 980,000 MT and US$4.7 billion for the most recent 12-month period. More than US$14 billion has been transacted on the platform to date. 180 181 5 6 Another indicator of acceptance and success is that the New Zealand stock exchange (NZX) offers derivative contracts based on the GDT trading platform, using GDT’s clearing prices to settle against dairy futures contracts that NZX sells. In 2010, NZX launched the first of its three dairy futures contracts, Whole Milk Powder (WMP) Futures. This was followed by the launch of Skim Milk Powder (SMP) and Anhydrous Milk Fat (AMF) Futures and then WMP Options. NZX Dairy Futures have since traded more than 50,000 lots with all futures contracts cash settled to prices derived from GDT. Continued volume growth in NZX Dairy Derivatives supports risk mitigation in the global dairy industry into the future. It’s unlikely a derivatives marketplace would be successful without the GDT trading platform, a viable, trusted marketplace for physical delivery. In addition to efficiently transacting physical dairy products, the GDT trading platform generates reliable, credible information about current and expected future market conditions. Figure 3 below shows some of the market information that arises from the GDT trading events. A vertical line in the chart represents a particular delivery month in the calendar year. The color graph lines that cross a vertical line show how the clearing prices for a given delivery month changed from one trading event month to the next. For example, in Figure 3 clearing prices for delivery in January 2013 increased from GDT trading event to trading event as the trading events were held closer in time to January 2013: prices from events held five months prior to January 2013 (see the orange line) were lower than prices held four months prior to January (see the green line), and so forth. Current sellers are Amul (India), Arla Foods (EU), DairyAmerica (US), Eurosérum (EU), Fonterra (New Zealand), Land O’Lakes (US), and Murray Goulburn (Australia). Fonterra was the initial seller in 2008. 6 AMF = anhydrous milk fat, BMP = butter milk powder, MPC70 = milk protein concentrate, RenCas = rennet casein, SMP = skim milk powder, WMP = whole milk powder. 11. GDT organization and structure As the GDT trading platform has grown, GlobalDairyTrade’s structure has evolved to continue to ensure market participants are represented and have a voice in how GlobalDairyTrade is administered. As shown in Table 2 below, GlobalDairyTrade Holdings Ltd performs the administrative and management functions and promotes the growth of GlobalDairyTrade. In its role as the independent Trading Manager, CRA uses its trading platform technologies and experience in market designs to manage each trading event and to continually enhance the platform.7 All sellers are subject to the same rules and participation requirements, and all buyers (from more than 90 countries) are subject to the same terms and participation requirements. There is an independent GDT Advisory Board whose membership includes both sellers and buyers. Finally, annual audits monitor GDT’s independence. 5 182 7 CRA’s Trading Manager team includes a multilingual Help Desk to assist participants during each trading event. 183 CAPÍTULO XVII O BRASIL QUE DÁ CERTO NÃO SABE CONTAR A SUA HISTÓRIA Daniel Baptistella e Maurício Mendes1 12. Conclusion When first launched, the initial GDT trading events quickly established the platform as the provider of reference prices and market information relied upon by the industry. The innovative trading platform establishes reliable, credible prices and market information through an efficient and transparent price discovery process. The platform has become widely accepted by market participants. Sellers can be confident their products are selling at market prices, and buyers know they will not pay more than competitors for the same products. Moreover, the twice-monthly trading events and six contract delivery periods within each event provide both sellers and buyers the flexibility and opportunities to make better business decisions, manage risk effectively, and improve their business operations and planning capabilities. The platform provides sellers easy access to a larger marketplace of buyers, opens up opportunities to strengthen customer relationships, and enables the sellers to structure their supply portfolio optimally. Likewise, the platform provides buyers access to a large and increasing range of commodity products, the ability to decide when and how much and from whom to buy, and the choice of how far forward to secure product at a fixed, known price. By lowering information and transactions costs and increasing liquidity in the marketplace, the GDT trading platform has benefited both sellers and buyers, enabling them to focus their efforts on value-added activities. 184 Daniel Baptistella é presidente da Associação Brasileira de Marketing Rural e Agronegócio (ABMR&A). Maurício Mendes, ex-presidente da Associação Brasileira de Marketing Rural e Agronegócio (ABMR&A), é sócio da AgroTools 1 185 O agronegócio se consolidou como motor da economia, mas segue distante do dia a dia do brasileiro médio. A boa notícia é que as empresas do setor já perceberam isso e estão investindo fortemente para mudar essa realidade. A história do agronegócio brasileiro se mistura à própria história do país nos últimos 100 anos. Na era pré-industrial, produtos como o açúcar, a borracha e o café eram os principais produtos da pauta de exportação brasileira. O agronegócio, ainda que amador, já era uma atividade consolidada e grande fonte de divisas para o país. A atividade seguiu se profissionalizando ao longo dos anos, deu um salto tecnológico a partir dos anos 1970 e se transformou no motor da economia brasileira no início do século XXI. O agronegócio já responde por quase um quarto do Produto Interno Bruto e foi o principal responsável pelo superávit de 2,5 bilhões de dólares da balança comercial brasileira em 2013. De acordo com os dados divulgados pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), as exportações brasileiras chegaram a 242,2 bilhões de dólares entre janeiro e dezembro do ano passado. O agronegócio, sozinho, contribuiu com 100 bilhões de dólares para este saldo. O bom momento vivido pela agricultura nas últimas décadas trouxe o progresso às cidades com DNA agro. Sorriso, no Mato Grosso, e Barreiras, na Bahia, são bons exemplos. A chegada de grandes grupos produtores aqueceu a economia das cidades, atraiu mão de obra qualificada e refletiu num aumento expressivo no Índice de Desenvolvimento Humano. Um estudo recente da consultoria Kleffmann mostra que o IDH das cidades ligadas ao agronegócio têm crescido acima da média nacional. O Brasil rural é moderno, eficiente, gerador de empregos qualificados e capaz de produzir com qualidade e escala para atender uma demanda crescente por alimentos. Nos últimos anos, nos transformamos em grandes fornecedores globais de grãos, carnes, frutas, couro, biocombustível, celulose, entre outros produtos estratégicos. Os dados impressionam, mas não são suficientes para sensibilizar o brasileiro urbano médio, aquele que tem pouco ou nenhum contato com o campo. Não dá para lamentar. A culpa pela desinformação é do próprio setor, que nunca soube contar a sua história e mostrar a sua importância. Mesmo com faturamentos bilionários, as empresas ligadas ao agronegócio ainda investem muito pouco em comunicação e marketing. Dados do IBOPE Mídia divulgados recentemente pela Associação Brasileira de Marketing Rural & Agronegócio mostram que no primeiro semestre de 2013, dos 57 bilhões de reais investidos em publicidade no Brasil, apenas 94 milhões - equivalente a 0,2% do total - foi dedicado ao marketing agro. Muito pouco diante da importância do setor para o país. Nos Estados Unidos, também um grande produtor agrícola, o cenário é bem diferente. Os cowbooys são os heróis. No cinema, o valente John Wayne influenciou uma geração de crianças e jovens americanos nos anos 1960 e 1970. Esses jovens também aprenderam noções básicas de como são produzidos os alimentos e a importância dos fazendeiros para o dia a dia das pessoas nas cidades. Como consequência, hoje, o produtor rural nos Estados Unidos é respeitado e reverenciado. Prova disso foi o comercial da Chrysler, fabricante da picape Dodge Ram, no Super Bowl 2013 - a grande final do futebol americano, evento televisivo mais popular dos Estados Unidos, onde 30 segundos de anúncio valem 4,5 milhões de dólares. No comercial, durante dois minutos são listadas algumas das tarefas diárias realizadas por produtor rurais americanos, num tom de profundo agradecimento. “E no oitavo dia, Deus olhou para baixo, viu o paraíso que havia planejado, e disse: ‘eu preciso de um zelador’. Então Deus criou o fazendeiro”, começava a narração. A montadora desembolsou 18 milhões de dólares pela veiculação da propaganda no intervalo do Super Bowl, mas o vídeo já foi visto mais de 17 milhões de vezes apenas em sua página oficial no Youtube. Mais: a marca ganhou o coração - e as garagens - dos americanos. Não há dúvida de que o investimento valeu a pena. No Brasil, onde os produtores sempre investiram muito em eficiência e pouco em reputação, as boas histórias do campo nunca foram devidamente contadas. Infelizmente, deixamos a história ser escrita por terceiros, com uma boa dose de ficção envolvida. Nas novelas, os fazendeiros são invariavelmente ricos, poderosos, destemidos e opressores. Eles nunca sofrem com as secas - ou para que a chuva dê uma trégua -, não precisam brigar por um financiamento bancário e nem sofrem com a logística no 186 escoamento da produção. Os fazendeiros retratados nas novelas pertencem ao século XIX. Eles não existem mais. O problema é que ninguém contou isso às milhões de donas de casa que cozinham diariamente para suas famílias e não têm ideia de onde vem os alimentos que põem à mesa, como foram produzidos, nem da tecnologia envolvida no cultivo. A relação dessa consumidora, afinal, é com o supermercado. Falta de comunicação gera ruídos O produtor brasileiro é um herói por natureza. Desde os tempos dos desbravadores do Centro-Oeste, os homens que abriram as primeiras áreas em estados como Mato Grosso e Goiás, histórias fantásticas de coragem e empreendedorismo acontecem todos os dias no Brasil rural. Incentivados pelo Governo, que buscava povoar o Brasil Central, milhares de fazendeiros destemidos partiram rumo ao Norte e povoaram algumas das regiões onde hoje se concentra grande parte da produção agropecuária do Brasil. Os “Indiana Jones” tupiniquins, porém, não são reconhecidos como heróis nacionais. Pior: são vistos por muitos jovens das cidades como os grandes promotores do desmatamento. Fosse nos Estados Unidos, a saga da Embrapa também já teria virado filme. Algo na linha “Fábrica de cientistas: a incrível história da empresa que revolucionou o agronegócio tropical” e contaria a história de uma empresa estatal criada com o objetivo de tirar o Brasil da incômoda condição de importador de alimentos, mas que superou todas as expectativas e ajudou a colocar o país entre os grandes produtores de alimentos do mundo. Milhares de cientistas foram enviados ao exterior com a missão de buscar novas culturas e tecnologias e adaptá-las à agricultura tropical. Em pouco tempo, esses pesquisadores transformaram milhões de hectares de terras áridas e pobres do Cerrado no grande celeiro do mundo. A adaptação da soja ao clima brasileiro também deve-se em grande parte à Embrapa. Não fosse o trabalho e a dedicação desses pesquisadores ao longo dos últimos 40 anos, o Brasil não seria a potência agrícola que é. Esses homens, juntamente com muitos outros pesquisadores de institutos e universidades, deveriam ser reconhecidos pela população como os heróis nacionais. Mas, infelizmente, não são sequer conhecidos fora do meio agro. O avanço do agronegócio nacional também tem trazido o desenvolvimento a regiões outrora abandonadas. O Oeste da Bahia é o maior exemplo dessa transformação recente - ainda em curso, é verdade. Nos últimos anos, os produtores levaram a tecnologia para a região, recuperaram solos degradados, construíram estradas e hoje produzem milhões de toneladas de alimentos e fibras da mais alta qualidade. Desde então, houve uma revolução em cidades como Luís Eduardo Magalhães e Barreiras. Atualmente sobram bons empregos na região e a economia cresce acima da média nacional. Mais uma bela história que não chegou às telas em horário nobre. A população média brasileira, cada vez mais urbana, não sabe como são produzidos os alimentos. E isso é um problema. Sem o reconhecimento do público, o agronegócio é um alvo fácil (e constante) de entidades ambientalistas mal informadas – ou mal intencionadas. As acusações são variadas. Vão do desmatamento da Amazônia até a invasão de reservas indígenas. Existem também os “estudos”, materiais alarmistas que atacam o uso de defensivos agrícolas, propagam lendas sobre os transgênicos e relacionam a pecuária ao aumento do buraco da camada de ozônio. Mesmo infundadas, essas pautas ainda têm espaço no noticiário. Com a imagem do fazendeiro da novela na cabeça e sem entender muito bem como funcionam as coisas no campo, a dona de casa das grandes cidades, como São Paulo, Rio de Janeiro ou Brasília, acaba se posicionando contra o agronegócio. Muitas companhias tradicionais do setor parecem ainda não ter se dado conta da importância da comunicação e do marketing no ambiente de negócios moderno. Já não basta mais produzir de forma ambientalmente correta e socialmente justa. Hoje é preciso mostrar ao consumidor final tudo o que é feito. Cada vez mais os executivos do agronegócio têm percebido a importância de uma comunicação bem feita. A história mostra que campanhas impactantes são capazes de melhorar a imagem de marcas e até de setores inteiros. Empresas reconhecidas agregam valor aos seus produtos, atraem investidores e têm mais chances de crescer. As grandes corporações já perceberam isso há 187 tempos, mas a maioria começa a dar os primeiros passos agora. O marketing clássico, da indústria de insumos e equipamentos para o produtor agropecuário, já é muito bem feito no Brasil. As empresas ligadas ao agronegócio falam diretamente com o seu cliente, no interior do país. A imagem do Brasil pujante está no comercial da Rede Globo em Cuiabá, em Campo Grande, em Goiânia. O problema é que a mensagem não chega ao público no Rio de Janeiro, em São Paulo, em Brasília. O desafio do agronegócio daqui em diante é falar com o brasileiro médio, a dona de casa, o jovem estudante, jornalistas, os formadores de opinião de massa. Esses são os verdadeiros formadores de opinião no Brasil. Felizmente o setor já entendeu a urgência do assunto. Mudança de atitude Tradicionalmente, as empresas ligadas ao agronegócio não estavam acostumadas a falar com o consumidor urbano. Até pouco tempo atrás, anunciar em rede nacional não fazia sentido, uma vez que 100% dos seus clientes estavam no campo. Mas essa lógica já começa a mudar. Para se diferenciar em um mercado comoditizado e reforçar a imagem de suas marcas, algumas companhias têm adotado estratégias arrojadas. A Basf atualmente é uma das empresas do setor que melhor se comunica com o consumidor urbano. Em 2011, a multinacional alemã lançou o primeiro filme da campanha “Planeta Faminto”, que apresentava de forma animada uma série de números e estatísticas relacionadas à produção de alimentos no mundo. O vídeo já foi visto quase 400 mil vezes no canal da Basf no Youtube. Em 2013, uma ação ainda mais ousada acabou se tornando um dos cases de maior sucesso do agronegócio nos últimos anos: o patrocínio à escola de samba Vila Isabel no carnaval do Rio de Janeiro. O objetivo da empresa era mostrar a vocação do Brasil para a agricultura e homenagear o agricultor brasileiro. “Caminho da roça e semear o grão, saciar a fome com a plantação, é a vida... Arar e cultivar o solo, ver brotar o velho sonho, alimentar o mundo”, dizia trecho do samba-enredo “A Vila Canta o Brasil Celeiro do Mundo”. A parceria se mostrou um sucesso, rendeu o título do carnaval carioca à Vila Isabel e um ótimo retorno de imagem para a empresa alemã, junto aos produtores e aos cidadãos urbanos. Reforçando sua presença junto ao público da cidade, a Basf ainda lançou um vídeo contando a trajetória de João, um cidadão comum, desde o dia de seu nascimento até a idade adulta. Com linguagem emocional, o filme mostra a importância do agronegócio ao longo da vida do personagem. O filme foi o vencedor na categoria Cinema da XVII Mostra de Comunicação e Marketing Rural e Agronegócio, a mais importante premiação publicitária do segmento agrícola no Brasil. No total, a Basf levou sete prêmios da ABMR&A em 2013 - um reconhecimento ao belo trabalho realizado pela equipe liderada por Eduardo Leduc. Outra ação recente de destaque, esta setorial, foi promovida pela Unica, entidade que representa as indústrias processadoras de canade-açúcar do estado de São Paulo. A campanha “Etanol, o combustível completão”, estrelado pelo ator Lúcio Mauro Filho, tinha como objetivo incentivar o consumo do álcool combustível, alternativa mais sustentável e que ainda gera empregos no campo, e reforçar os pontos positivos do etanol, que vão muito além da questão do preço. De acordo com a Unica, o etanol emite até 90% menos gases do que a gasolina. Outro aspecto importante, destacado ao longo da campanha, foi o social. Ainda segundo a entidade, a produção do etanol de cana-de-açúcar gera oito vezes mais empregos do que a indústria do petróleo. Uma história que, sem dúvida, precisava ser contada. Os resultados não demoraram a aparecer. O consumo do etanol cresceu 10% no estado de São Paulo. Mais que isso, reforçou a imagem do biocombustível como uma opção limpa, renovável e com importantes impactos sociais e econômicos. O resultado da campanha superou todas as expectativas e impactou positivamente os negócios no setor sucroenergético, que estava fora da grande mídia desde 2008. Sucesso em São Paulo, a campanha “Etanol, o combustível completão” se expandiu para outros três estados onde o produto tem preços vantajosos na comparação com a gasolina: Paraná, Goiás e Minas Gerais. Quem também vem usando com maestria a comunicação para resolver seus problemas é o setor da laranja, tradicionalmente fechado e até pouco tempo atrás visto com desconfiança pelo público em geral. A Associação Nacional dos Exportadores de 188 Sucos Cítricos (CitrusBR), entidade que representa as principais indústrias processadoras de laranja do país - Cutrale, Citrosuco/ Citrovita e Louis Dreyfus -, foi criada em 2009 com o objetivo de dar transparência à citricultura brasileira, melhorar a relação da indústria com os produtores e estimular o consumo de suco no exterior. A estratégia, em todos os casos, passava pela comunicação. A entidade estruturou um departamento de marketing forte, cuja missão era trabalhar na abertura de dados e aumentar a presença do setor na imprensa brasileira. O professor Marcos Fava Neves, titular do departamento de Economia da USP em Ribeirão Preto, foi contratado para realizar o estudo “Retrato da citricultura brasileira”, obra que reúne todas as informações relevantes sobre o setor, com dados atualizados, um material inédito. Além de servir de base para reportagens em todo o Brasil, o material passou a ser utilizado em debates com líderes dos produtores e até em negociações com o Governo. Em paralelo, foi realizado um forte trabalho de relações públicas internacional com o objetivo de tornar o suco de laranja “cool” e estimular o consumo no exterior. Em parceria com a agência Prole, foi criada a campanha “I Feel Orange”, com filmes animados, ações nas redes sociais e eventos na Europa. Também foram firmadas parcerias com as prestigiadas revistas Monocle e Apartamento, que aproximaram o suco de laranja dos formadores de opinião no Reino Unido. A campanha recebeu o prêmio Apex-Brasil em 2012, figurando entre as principais ações brasileiras no exterior no ano. Em pouco mais de três anos, a CitrusBR ocupou o seu espaço nos principais periódicos do país e também em todos os veículos especializados do mundo. Hoje é referência em laranja no Brasil. A comunicação é levada tão a sério pela associação que após a saída de Christian Lohbauer da presidência, no final de 2013, o jornalista Ibiapaba Netto, que antes cuidava das estratégias de imprensa do setor, foi alcado ao comando da entidade. O case “Sou agro” Não é de hoje que se discute a importância da comunicação e do marketing para o bom andamento dos negócios no setor agro. As primeiras discussões remetem aos anos 1980, mas foi apenas em 2010 que saiu do papel o primeiro grande movimento com o propósito de aprimorar o entendimento da sociedade sobre os temas do agronegócio brasileiro e desmistificá-los junto à população urbana. Batizado “Sou Agro”, era uma iniciativa multissetorial, formado por empresas e entidades de classe e contou com grandes investimentos do setor privado na época de seu lançamento. O movimento consistiu na utilização de meios de comunicação, como campanhas publicitárias, entrevistas e posicionamentos para a imprensa, produção de artigos e websites para falar com o público urbano. A ação de comunicação institucional foi coordenada por um conjunto de entidades e empresas que representam diferentes segmentos do agronegócio brasileiro. O objetivo central do “Sou Agro” sempre foi o estabelecimento de uma comunicação eficiente com a sociedade em geral, embasada em critérios técnico-científicos e regida pelo compromisso com a verdade. A intenção era de mudar a impressão distorcida e negativa que a sociedade urbana construiu em seu imaginário a partir da difusão de mitos culturais que não representam a realidade do setor. Essa visão distorcida dificulta alguns processos decisórios que envolvem o poder público, desde as eleições dos representantes da sociedade até as próprias leis e projetos por eles articuladas. A campanha contou coma a ABMR&A na coordenação operacional do movimento. A associação se encaixou muito bem na função, por ter o objetivo de aprimorar os processos de comunicação e marketing do setor agro, contribuindo para o crescimento dos três principais agentes do processo: os anunciantes, as agências e os canais de comunicação. A agência vencedora da concorrência para o “Sou agro”, a Nova SB, complementou o briefing com uma pesquisa informal que trazia uma amostra de uma das principais referências da sociedade urbana do Brasil, a Avenida Paulista, em São Paulo. Os pontos de impressão negativa da amostra, que consistiam na problemática e deveriam ser mudados eram: a relação com a questão ambiental, os alimentos geneticamente modificados, a concentração de renda e os agrotóxicos. Também foram detectados aspectos de percepção favorável, como a contribuição para a economia (PIB, exportações, emprego e 189 alimentação) e o reconhecimento da presença em suas vidas, principalmente com a produção de alimentos, de fibras têxteis e de papel proveniente de florestas plantadas. A pesquisa destacou a mídia e as ONGs como principais emissoras das informações que levam à impressão negativa do setor. Isso levou à reformulação do objetivo de comunicação para reposicionar o agronegócio perante a sociedade brasileira e ao público de interesse, especialmente junto à mídia, ao governo, às ONGs, à cadeia de produção e aos formadores de opinião. Alta tecnologia do setor: foi um dos alicerces das mensagens da campanha. Esteve presente em textos e imagens das peças, bem como em artigos e matérias informativas veiculadas nos portais Sou Agro e Rede Agro. Segurança alimentar e confiabilidade: a qualidade da produção agropecuária brasileira esteve presente em todas as peças da campanha. Cada peça desenvolvida teve como mote a construção de uma imagem forte e positiva do setor. A campanha levou orgulho ao produtor e esclareceu o cidadão comum sobre a importância do agronegócio. Pesquisa realizada pelo Ibope logo após a veiculação dos anúncios constatou que 14% dos entrevistados declararam ter visto a campanha nas semanas anteriores. Trata-se de um alto percentual para os padrões normais de comunicação. Dentre os que viram, 55% descreveram corretamente os anúncios e 74% classificaram a campanha como excelente, muito boa e boa. Já a importância do agronegócio cresceu para 87% dos entrevistados que viram a propaganda. A ABMR&A mantém até hoje um site, hospedado no portal Terra, especializado na produção de matérias sobre o agronegócio com linguagem familiar ao público urbano. Outra campanha setorial que vale destaque é o “Time Agro Brasil”, fruto de uma parceria entre a Confederação da Agricultura e Pecuária do Brasil (CNA) e o Sebrae. Neste caso, ao contrário do “Sou Agro”, a ideia é falar com o pequeno produtor, dando a ele informações sobre novas tecnologias através de cursos gratuitos e treinamentos. Com Pelé como garoto-propaganda, a ação visa levar a educação ao campo e colaborar para o desenvolvimento da agricultura familiar no país. É Friboi? A campanha institucional da Friboi com Tony Ramos foi um dos assuntos mais comentados de 2013 na televisão. Imagens do ator perguntando se a carne era Friboi nas mais inusitadas situações viraram hit na internet. E o bordão pegou. Nem mesmo os mais confiantes executivos de marketing do JBS esperavam tamanho sucesso. Constantemente acusados de promover o desmatamento da Amazônia, os grandes frigoríficos brasileiros foram obrigados pelo Governo a garantir a procedência de sua matéria-prima através da rastreabilidade. Um processo complexo, que envolve centenas de indústrias e milhões de pequenos pecuaristas em todo o Brasil. Em pouco tempo implementou-se um sofisticado sistema de controle que garante que os animais se originam em áreas ambiental e socialmente sustentáveis. A plataforma, desenvolvida pela brasileira AgroTools e inédita no mundo, verifica a geolocalização das propriedades produtoras e permite aos consumidores e entidades ambientais internacionais verificarem a sustentabilidade da produção. Hoje, 100% dos animais abatidos pelos grandes frigoríficos brasileiros são rastreados. Faltava apenas contar essa história para o consumidor. Nos primeiros comerciais da Friboi, Tony Ramos falava sobre a garantia de origem e da excelência no processo de produção da carne. Os cortes, que antes eram vendidos aos próprios supermercados como commodities, passaram a ser entregues em embalagens modernas e logo se diferenciaram nas gôndolas das grandes redes varejistas. Estima-se que a JBS tenha investido cerca de 50 milhões de reais para colocar a Friboi no horário nobre da televisão e falar diretamente com o consumidor brasileiro ao longo de 2013. Um valor ínfimo diante do impacto positivo de 20% nas vendas da empresa registrado no mesmo período. Na última década, o Brasil se consolidou como grande player exportador de carnes. Os frigoríficos cresceram. Os antigos abatedouros foram modernizados. Dezenas de novas plantas foram construídas. Hoje, a indústria brasileira da carne é a mais eficiente do mundo. E já percebeu que é preciso falar para um público fora do agronegócio. Empolgados com o sucesso da 190 campanha estrelada por Tony Ramos, os executivos da JBS anunciaram recentemente o cantor Roberto Carlos, ex-vegetariano, como novo garoto propaganda - em uma ação que já rendeu muita publicidade gratuita à marca. Já a jornalista Fátima Bernardes é a aposta da companhia para promover a recém adquirida Seara. Os investimentos recentes da JBS em publicidade levaram a “guerra das carnes” ao horário nobre da televisão brasileira. A BRF, empresa resultante da fusão entre Sadia e Perdigão, é uma anunciante de longa data. A Sadia já é top of mind, uma das marcas mais fortes do Brasil. Construiu essa imagem às custas de anos de campanhas publicitárias. Mas agora já não está mais sozinha no intervalo da novela. A reportagem “Disputa das carnes chega ao horário nobre”, assinada por Adriana Mattos e Alda do Amaral Rocha e publicada no jornal Valor Econômico em 4 de março de 2014, traz detalhes dessa competição milionária: “Disputa das carnes chega ao horário nobre Uma disputa por mercado nos segmentos de carnes in natura e processadas no país levou as gigantes JBS e BRF a ocupar o horário nobre da TV, disparado o mais caro, atrás de novos consumidores e de fortalecimento de marca. Somadas, as marcas Seara, Friboi e Sadia têm ocupado três minutos do horário nobre (considerando o tempo total de seus comerciais veiculados), no intervalo da programação noturna na TV Globo. Os custos desses três minutos é de R$ 2,8 milhões – são cerca de R$ 470 mil por meio minuto do horário nobre da Globo, apurou o Valor. Multiplica-se essa soma pelo número de veiculações e se calcula o tamanho do desembolso.” Exemplos como o da JBS e da Sadia mostram a importância de se investir em imagem e reputação, especialmente em tempos de consumidores exigentes. Custa caro, mas o retorno é garantido. É preciso agregar valor à produção Se por um lado o agronegócio brasileiro é pujante, por outro ainda somos basicamente fornecedores de commodities e produtos primários. O Brasil tem um potencial gigantesco em diversos segmentos. Existem várias “Fribois” por aí, ávidas por uma participação no crescente mercado global de alimentos. É importante lembrar que não é necessário ter verbas milionárias para agregar valor à produção. No Brasil, o cooperativismo é o maior exemplo disso. Mas outros modelos comprovadamente eficientes, como os produtos com denominação de origem, têm crescido no país. De acordo com o Instituto Nacional da Propriedade Industrial (INPI), denominação de origem “é um sinal distintivo de comércio que constitui o nome de uma região ou de determinado lugar, servindo para designar um produto que é originário e cujas qualidades ou características são devidas exclusiva ou essencialmente a esse lugar geográfico, compreendendo fatores naturais ou humanos”. A Europa faz isso há tempos. As regiões de Bordeaux e Champagne, ambas na França, são conhecidas pela qualidade de suas uvas. A matéria-prima diferenciada impacta diretamente na qualidade dos vinhos e espumantes produzidos na região, que são protegidos por registros de denominação de origem. O que isso significa na prática? Significa que apenas os espumantes produzidos na região de Champagne podem ser chamados de Champagne. O restante é “ apenas” espumante. A denominação valoriza a produção local e remunera melhor o pequeno produtor, que cria condições para se manter no campo. Também atrai a cadeia produtiva e estimula o turismo rural. No Brasil já temos as cachaças de Salinas, em Minas Gerais, e de Paraty, no Rio de Janeiro. Dois tradicionais pólos de produção que foram reconhecidos e hoje exportam bebidas de qualidade para todo o mundo. Esta, aliás, foi uma das maiores transformações já vistas na história recente do agronegócio brasileiro. Há 20 anos, a cachaça era vista como bebida barata, de baixa qualidade, voltada ao público de baixa renda. Hoje o cenário é bem diferente. Uma garrafa de Anísio Santiago, uma das cachaças mais valorizadas do mercado, pode ser vendida por mais de 300 reais. O preço médio da cachaça certificada também aumentou consideravelmente. Bebidas antes vendidas a 5 reais (em garrafas de cerveja) agora são vendidas a 30, em embalagens modernas e padronizadas. A qualidade foi elevada naturalmente. 191 Assim como as cachaças de Salinas e Paraty, existem outros 20 produtos com selos de denominação de origem listados no site do Ministério da Agricultura. A lista vai do queijo minas ao melão de Mossoró, passando pelo couro do Rio Grande do Sul e o café do Cerrado mineiro. Através de associações, cooperativas ou parcerias, esses produtores estão investindo em comunicação e marketing, mostrando seus diferenciais aos consumidores urbanos e agregando valor ao que antes eram simples commodities. Os exemplos apresentados neste texto mostram como a utilização correta da comunicação e marketing tem melhorado as relações com os consumidores e consequentemente o desempenho dos negócios. Também servem de inspiração para produtores e empresas que nunca se esforçaram para contar corretamente suas histórias e que agora sofrem diante da opinião pública a cada ataque ambientalista - mesmo que infundados. CAPÍTULO XVIII INVESTIR NO EMPREENDEDOR PARA QUE ELE POSSA INVESTIR Fabio Matuoka Mizumoto1 A má notícia é que simplesmente replicar, agora, os modelos bem-sucedidos dos últimos anos não será mais suficiente para se diferenciar. Essa é apenas a lição de casa, para não ficar para trás. Daqui em diante, será preciso inovar nos processos produtivos, no desenvolvimento de novas tecnologias e também na forma como eles são apresentados à imprensa e aos consumidores. Só assim, produtores e agroindústrias conseguirão se aproximar do dia a dia do público das cidades. O setor precisa mostrar que é moderno, sustentável e acima de tudo essencial na vida das pessoas. Mas para que isso aconteça, é preciso contar as boas histórias do campo. Todos os dias. E se puder ser no intervalo do Jornal Nacional, melhor ainda. Fabio Matuoka Mizumoto é Doutor em Administração pela Universidade de São Paulo com Sandwich na Olin Business School, Washington University in St. Louis. Professor do Insper Instituto de Ensino e Pesquisa e da Escola de Economia da Fundação Getúlio Vargas. 1 192 193 INTRODUÇÃO Capital humano é importante? A agenda de desenvolvimento do agricultor e do agronegócio deve priorizar os investimentos em capital humano e capital social. Este artigo discute pesquisas que mostraram como a escolaridade, o acúmulo de experiências e a rede de relacionamento do empreendedor foram fundamentais para o desenvolvimento e continuidade dos negócios. A educação formal fez diferença para a maior sobrevivência das empresas. A probabilidade de fechamento de uma empresa cujo empreendedor possuía pelo menos o segundo grau foi significativamente menor do que o empreendedor com apenas o primeiro grau de escolaridade. Adicionalmente, foi observado que a probabilidade de fechamento do negócio de um empreendedor que investiu até cinco meses planejando o empreendimento foi maior do que outro que investiu um ano ou mais em planejamento. Este resultado indicou que mesmo que o empreendedor não tenha escolaridade, é possível que ele compense investindo em sua própria capacitação, buscando informações e novos conhecimentos antes de abrir o próprio negócio. Surpreendentemente, a experiência prévia do empreendedor não mostrou resultado significativo na redução da probabilidade de fechamento. Isto indica que a capacitação para o setor específico de atuação do empreendedor foi mais importante do que sua experiência prévia em setores gerais. O economista Gary Becker (1964) recebeu o prêmio Nobel como reconhecimento aos seus trabalhos que mostraram a importância dos investimentos em capital humano no desenvolvimento de países. Ainda mais, Becker e Tomes (1986) observaram que o fracasso ou sucesso das famílias dependiam do nível de investimento em educação formal dos pais para os filhos. Theodore Schultz (1961) relacionou o maior estoque de conhecimento e habilidades do indivíduo com sua maior habilidade empreendedora em responder às mudanças do ambiente econômico. Isto significa que a capacidade do empreendedor em reconhecer as oportunidades e se antecipar às ameaças depende, em grande medida, do seu capital humano. Porém, o conhecimento não precisa necessariamente estar acumulado no empreendedor. Esta é a importância do capital social do empreendedor que consiste na rede de relacionamento que o favorece ao mobilizar o conhecimento dos outros em seu favor (Nahapiet e Ghoshal, 1998) ainda mais se houver relacionamentos pautados em confiança (Sirmon e Hitt, 2003). Este artigo discute como o capital humano (escolaridade, conhecimentos, experiência) e o capital social (rede de relacionamento, confiança, relacionamentos duradouros) foram importantes para ampliar as possibilidades de desenvolvimento de negócios e para a sua continuidade. Para isto, são discutidos os resultados de dois estudos empíricos de caráter quantitativo e que são distintos, porém, convergentes em suas recomendações. O primeiro estudo contou com uma base de dados composta por 1.961 empreendimentos acompanhados pelo Centro de Empreendedorismo do SEBRAE (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas) nos seus 5 anos iniciais. O segundo estudo analisou uma base de dados composta por 409 produtores de café em que foi possível atestar, empiricamente, a importância do capital humano e do capital social para aumentar o valor de sua produção. A discussão destes resultados suportam as recomendações organizadas na agenda de desenvolvimento do agricultor. É preciso investir no empreendedor para que ele possa investir. SOBREVIVÊNCIA E MORTALIDADE DE EMPRESAS O estudo conduzido por Mizumoto et al. (2010) utilizou dados coletados pelo Observatório das Micro e Pequenas Empresas do SEBRAE do Estado de São Paulo em seu levantamento sobre Sobrevivência e Mortalidade. Foram 1.961 empresas acompanhadas entre os anos de 1999 e 2003. O procedimento de coleta das informações foi realizado por meio de entrevistas pessoais aos proprietários e ex- proprietários. A sobrevivência da empresa era atestada se o entrevistadoencontrava a empresa em funcionamento. Caso a empresa fosse encontrada inativa era considerada uma empresa que não sobreviveu. Foram utilizados dois métodos para a avaliação dos dadost. O primeiro foi um modelo logístico que permitiu calcular a probabilidade de fechamento da empresa (falência ou não sobrevivência). O segundo foi a previsão do risco de fechamento da empresa pela análise de seu tempo de sobrevivência utilizando modelos de Cox. Recomendo a leitura do artigo original caso o leitor queira saber sobre as especificações do modelo É preciso transmitir capital humano e capital social para os filhos? 2 194 Capital social é importante? Se o empreendedor tivesse alguém de sua família em negócios similares ao seu a probabilidade de fechamento era reduzida. Este resultado suporta a ideia de que as relações sociais no âmbito da família permitiram ao empreendedor acessar informações e contar com a experiência prévia de familiares que ajudaram no desenvolvimento do seu empreendimento. De alguma forma, o resultado sobre a experiência dos familiares em negócios similares foi consistente com o obtido na análise sobre capital humano, mais vale a experiência no negócio do que a experiência em geral. Curiosamente, a rede de contatos com amigos, parceiros ou associações de classe não mostrou resultados significativos na redução da probabilidade de fechamento. Este efeito seria esperado considerando que o empreendedor poderia acessar informações, conhecimentos e até mesmo recursos a partir desta rede de contatos.e outros procedimentos metodológicos. Os investimentos que as famílias fizeram em escolaridade e a experiência acumulada no mesmo setor mostraram-se como importantes redutores da probabilidade de fechamento e, desta forma, contribuíram para a maior sobrevivência das empresas estudadas. Para fins de ilustração deste resultado, o estudo concluiu que o empreendedor que tinha alguém da família no mesmo negócio apresentou uma redução de 38% da chance de falir quando comparado a um empreendedor sem estes antecedentes. O efeito se mostrou robusto nos dois métodos de avaliação dos dados. COMO AUMENTAR O VALOR DA PRODUÇÃO Mizumoto e Saes (2013) estudaram a decisão dos produtores de café em adotar estratégias de diferenciação da sua produção. A escolha do setor de estudo foi intencional porque foi possível acompanhar os resultados após uma grande mudança institucional ocorrida em 1989. Até esta data o comércio internacional de café era regulado por cotas e, portanto, não havia nenhum incentivo para a produção de cafés especiais ou diferenciados, toda a estratégia era voltada para a produção de commodities com eficiência em custos. Com o fim desta regulação, abriu-se espaço para novas estratégias de produção que implicam investimentos significativos no campo: escolha das variedades genéticas de café, infraestrutura de terreiros e equipamentos, manejo agrícola e técnico, entre outros. O estudo procurou entender o que levou os produtores a escolherem a estratégia de diferenciação para aumentar o valor da sua produção enquanto outros mantiveram a estratégia de produção de commodities. Foram realizadas entrevistas por telefone para compor uma base de dados única, composta por 409 famílias produtoras de café. A amostra contou com pequenos, médios e grandes produtores; empreendedores de 1a até a 7a geração familiar no negócio de café; representatividade geográfica de todos os Estados da Federação com produção expressiva no contexto nacional. 195 Foram utilizadas variáveis de controle para expurgar outras explicações que concorrem com as de capital humano e capital social para a escolha da estratégia do produtor. Por exemplo, a escala de produção foi controlada. Isto permitiu isolar o efeito de escala sobre a decisão de estratégia, no caso, se haveria alguma tendência de apenas os grandes (ou pequenos) produtores adotarem a estratégia de diferenciação. Os resultados indicaram que as famílias com experiência de gerações anteriores tiveram a vantagem de algum conhecimento específico do negócio e que pode ser difícil de ser codificado ou transmitido por meio de capacitações. Isto suporta a ideia de que as famílias têm contribuições positivas para o desenvolvimento dos negócios, especialmente sobre os fatores que provocam a mudança de estratégia e que permitem o aumento do valor da produção. Os modelos3 estimaram a probabilidade do produtor adotar contratos para fornecer cafés (alternativamente, o produtor negociaria os cafés no mercado spot); estimaram a escolha pela estratégia de diferenciação (alternativamente, o produtor adotaria a estratégia de produção de commodities); e, finalmente, estimaram o desempenho da estratégia de diferenciação (em que medida o produtor conseguia prêmio de preço pelo seu café especial). A AGENDA DE DESENVOLVIMENTO DO AGRICULTOR EMPREENDEDOR Capital humano é importante? Quanto maior a escolaridade do produtor, maior a chance de adotar a estratégia de diferenciação. A educação formal se mostrou importante para que o produtor pudesse reconhecer a oportunidade de mudar sua estratégia considerando os investimentos e riscos a ela associados. Isto de fato aconteceu no contexto específico dado que a decisão de mudar de estratégia implicou em investimentos de alto valor e de difícil reversão. Um produtor que tenha decidido pela produção de cafés especiais perderia todo o investimento realizado caso decidisse voltar a produzir commodities. Quanto maior a experiência da família no negócio de café, maior o desempenho da estratégia de diferenciação. Neste caso, produtores com várias gerações da família no mesmo negócio obtiveram um prêmio de preço pelos seus cafés especiais maior do que o obtido pelos produtores de primeira geração. Apesar da literatura de empresas familiares sinalizar que a experiência geracional contribuiria com a inércia da estratégia adotada, os resultados encontrados não suportaram esta tendência a “fazer igual ao que o pai fazia”. Capital social é importante? O número de conexões do produtor explicou a escolha pela estratégia de diferenciação e a escolha por contratos. Estes resultados foram consistentes com pesquisas anteriores que apontaram que pessoas socialmente bem relacionadas têm vantagens da cooperação ao negociar contratos e refinar os seus termos. Ao possibilitar a adoção de contratos para a venda de cafés, aumenta a segurança para que o produtor invista na estratégia de diferenciação. Relacionamentos duradouros explicaram a escolha pela estratégia de diferenciação e a escolha por não estabelecer contratos. Pelo fato do produtor ter um relacionamento de longo prazo com o principal comprador de cafés foi possível estabelecer um vínculo de confiança que dispensa a adoção de contratos. Neste caso, é a confiança que protege os investimentos que o produtor fez para produzir cafés especiais. É preciso transmitir capital humano e capital social para os filhos? O estudo concluiu que o aumento do valor da produção de cafés foi suportado pelos investimentos em capital humano e capital social. Especificamente, a escolaridade formal se mostrou importante para aumentar a probabilidade de adotar estratégias de diferenciação; a experiência de geração para geração foi a que explicou maiores prêmios de preço dos cafés especiais; tanto o número de conexões quanto o tempo de relacionamento contribuíram com a adoção da estratégia de diferenciação. As famílias com várias gerações na produção de café apresentaram um desempenho superior aquelas que estão na primeira geração. O agricultor é um empreendedor que conta com seu capital humano para reconhecer oportunidades e tomar decisões em condições de risco, também se pauta no capital social para acessar outros recursos, informações e conhecimentos (Mizumoto e Saes, 2009). Como desenvolver o agricultor empreendedor? As pesquisas apontaram para investimentos em capital humano e capital social. As recomendações para aumentar o capital humano pautam-se em treinamentos e capacitações. De acordo com os estudos discutidos neste artigo, a educação mostrou-se fundamental para a maior sobrevivência de empresas e contribuiu para a adoção de estratégias de maior valor. Ainda mais, foi observado que um empreendedor com baixa experiência no negócio pode compensála investindo em capacitações. Também observamos a importância do conhecimento experimentado, ou seja, algumas formas de conhecimento não são codificáveis e tem sido transmitidos de uma geração familiar para a seguinte. Este é um desafio para os treinamentos e capacitações que pode ser superado ao promover a troca de experiências entre os agricultores empreendedores. O aumento de capital social pode ser promovido por meio de redes de relacionamento. No agronegócio tem sido comum encontrar cooperativas, associações e pools que exercem o papel de coordenar ativamente uma rede de relacionamento para facilitar a difusão de tecnologia e para viabilizar o acesso à capital. Os estudos discutidos neste artigo mostraram que o número de conexões do empreendedor permite que ele possa acessar mais informações, conhecimentos recursos; seus relacionamentos de longoprazo permitem investimentos protegidos por confiança ao invés de ser uma relação contratual. Adicionalmente, existe um efeito importante do capital social associado ao desenvolvimento regional e às inovações, conceito conhecido como spillovers. Neste sentido, os programas em rede de relacionamento contam com os agricultores empreendedores para que sejam os primeiros a adotar uma determinada prática ou tecnologia, isto tem um efeito de facilitar a adoção pelos outros. É fundamental que os agricultores estruturem a sua governança e o seu processo de sucessão. Existe um conjunto de conhecimentos acumulados em uma geração que precisam ser transmitidos para a seguinte porque aumenta a chance de sobrevivência e melhora a escolha estratégica. Ainda mais, as conexões com parceiros comerciais e a confiança conquistada ao longo de gerações são ativos importantes a serem herdados pelas novas gerações. É preciso reconhecer que pode haver alguma resistência em se planejar a continuidade e sucessão dos negócios, porém os benefícios de fazê-lo são mais importantes. Exemplo disto são os fornecedores e clientes de agricultores que promovem programas de capacitação em sucessão para estimulá-los a planejar a continuidade. A agenda de desenvolvimento do agricultor deve considerar a difusão de tecnologia para suportar ganhos de produtividade, melhoria em seu modelo de gestão para permitir ganhos de eficiência e foco em rentabilidade. Estes assuntos são importantes e tradicionalmente estão na agenda de desenvolvimento. Adicionalmente, recomendamos os investimentos em capital humano e capital social dos agricultores empreendedores: • • • Aumentar o conhecimento técnico dos agricultores para permitir ganhos em produtividade; Melhorar o modelo de gestão dos agricultores para aumento de eficiência e foco em rentabilidade; Provocar inovações a partir das tecnologias existentes pela experimentação. Os dados foram avaliados pelo modelo de switching regression que consiste de duas equações com aplicação de variável instrumental para controle de endogeneidade. A primeira equação foi estimada por regressão Probit para estimar a probabilidade de adotar contratos e a segunda equação foi estimada por Tobit para estimar a escolha pela estratégia de diferenciação. Adicionalmente, foi estimada uma regressão Tobit para o desempenho da estratégia de diferenciação. Recomendo a leitura do artigo original caso o leitor queira saber sobre as especificações do modelo e outros procedimentos metodológicos. 3 196 197 O Brasil tem sido bem sucedido em manter altos índices de produtividade em soja, o que permite aumentar a produção sem o incremento da área plantada na mesma proporção. Isto se deve à difusão de tecnologia. A produção de milho tem mostrado ganhos crescentes de adoção de tecnologia, já refletidas nas estatísticas recentes com aumento de produtividade. As melhorias no modelo de gestão dos agricultores tem permitido uma gestão mais efetiva e orientada a resultados. Inclusive, um bom modelo de gestão tem se mostrado fundamental para adoção de tecnologias como, por exemplo, o plantio de variedades transgênicas que demandam áreas de reserva (com plantio não transgênico) para preservar a tecnologia adotada. A agricultura brasileira também tem mostrado a sua força de inovação com base em experimentação, uma das mais antigas e talvez mais reconhecidas é o plantio direto. Recentemente, os produtores de soja tem adotado o plantio cruzado com grandes ganhos de produtividade e rentabilidade. Conclui-se, portanto, que há muito conhecimento e experiência que podem ser promovidos por meio de treinamentos e capacitações para aumentar o capital humano do agricultor empreendedor. Redes de relacionamento: • Promover comparativos de boas práticas adotadas em produção e gestão da propriedade agrícola; Fomentar a formação de associações, cooperativas, pools e outras formas de trabalho conjunto; Desenvolver o empreendedorismo em rede. • • As empresas de defensivos agrícolas tem se mostrado bem sucedidas em promover a adoção de tecnologia por meio de redes de relacionamento no Brasil. O acesso a mercado é feito por meio de distribuidores revendedores, cooperativas e vendas diretas em que predomina um modelo misto de venda técnica e venda por relacionamento. Neste sentido, tem sido comum a formação de “clubes” de clientes que compartilham a sua experiência de adoção de tecnologia, de práticas agrícolas e gerenciais. As cooperativas e associações também tem organizado grandes eventos de difusão de tecnologia que se transformaram em vitrine para que o agricultor possa fazer as suas escolhas com base em comparativos técnicos e econômicos. Importante ressaltar a importância do intercâmbio entre diferentes regiões que tem sido estimulado por estas associações e cooperativas como forma de promover melhorias contínuas ao agricultor. Os agricultores que desbravaram as fronteiras agrícolas do Brasil são bons exemplos de empreendedores no campo. Mesmo com infraestrutura precária e com as dificuldades típicas de se iniciar uma agricultura econômica, estes empreendedores assumem os riscos e confiam na sua habilidade de gerenciá-los. É importante observar como isto acontece em rede de relacionamento. Quem foi primeiro depois convida amigos e parentes para empreender juntos. Desta forma, a formação de redes de relacionamento é uma recomendação importante dado que contribuem para o aumento do capital social do agricultor empreendedor. Com isto, o agricultor terá mais acesso a informações, conhecimento e experiências que suportam melhores decisões. Programas de governança e sucessão • • • 198 Planejar o futuro e a continuidade suportado por entendimentos na família e regras nos negócios; Trabalhar ativamente o processo de sucessão; Transmitir o capital humano e capital social para a nova geração. Além das questões mercadológicas e técnicas, os empreendedores têm que superar os desafios de transmitir o seu legado para a nova geração. Apesar de serem muito experientes no trabalho, estes empreendedores têm pela frente a sua primeira sucessão e, com isto, são muitas as expectativas e sentimentos de insegurança. Isto explica porque muitos optam por postergar a sucessão ou até mesmo a decidir por não planejar este processo. Para reverter este quadro, são recomendados os programas de governança e sucessão que levam conhecimento sobre como estabelecer regras e critérios que suportam as decisões tomadas no âmbito da família e dos negócios. Já é possível observar cooperativas, empresas de insumos, usinas de cana-de-açúcar que oferecem estes programas de governança e sucessão para os agricultores que são seus parceiros como clientes ou como fornecedores. O processo de sucessão exige um período de experimentação que costuma durar de 2 a 5 anos. O convívio das gerações tem se mostrado importante para validar a nova geração na liderança dos negócios e para assegurar a continuidade do legado deixado pela geração que está sendo sucedida. Tem sido comum que o empreendedor procure profissionalizar a gestão dos seus negócios no momento da decisão. Isto significa deixar claro as atribuições, as responsabilidades e as competências demandas pelo cargo de gestão que poderá ser ocupado por pessoas da própria família do empreendedor ou por talentos do mercado. O principal objetivo do planejamento ativo da sucessão dos negócios do empreendedor tem sido a transmissão de seu capital humano e capital social para seus sucessores. Vale notar que esta herança demanda necessariamente um período de experimentação. Neste sentido, muitos empreendedores tem estruturados “clube de herdeiros” que tem como objetivo promover atividades que resgatem o histórico da família nos negócios e que permitam uma aproximação com a realidade dos negócios da família. Finalmente, consolidamos a agenda de desenvolvimento do agricultor empreendedor. Esta é composta por treinamentos e capacitação, rede de relacionamento e programa de governança e sucessão. A agenda de desenvolvimento do agricultor empreendedor. • • • • • • • • • Aumentar o conhecimento técnico dos agricultores para permitir ganhos em produtividade; Melhorar o modelo de gestão dos agricultores para aumento de eficiência e foco em rentabilidade; Provocar inovações a partir das tecnologias existentes pela experimentação; Promover comparativos de boas práticas adotadas em produção e gestão da propriedade agrícola; Fomentar a formação de associações, cooperativas, pools e outras formas de trabalho conjunto; Desenvolver o empreendedorismo em rede; Planejar o futuro e a continuidade suportado por entendimentos na família e regras nos negócios; Trabalhar ativamente o processo de sucessão; Transmitir o capital humano e capital social para a nova geração. Esta proposta de investir em capital humano e capital social do empreendedor tem sido suportada por pesquisas como as discutidas neste artigo. São fatores que contribuem para a maior sobrevivência de empresas, para a melhor escolha de estratégias e para aumentar o valor da produção. É esperado que o agricultor preparado fará melhor aplicação dos recursos que acessar pelos financiamentos e programas de desenvolvimento oficiais. Também é esperado que haja maior adoção de tecnologia acompanhada de uma melhor difusão para os agricultores. Desta forma, haverá aumento de oportunidades de renda e valorização da produção. É preciso investir no agricultor para que ele possa investir! 199 REFERÊNCIAS BIBLIOGRÁFICAS BECKER, Gary. Human capital. Chicago: University of Chicago Press, 1964. BECKER, Gary S.; TOMES, Nigel. Human capital and the rise and fall of families. Journal of Labor Economics. v. 4, n. 3, p. 1-39, 1986. CAPÍTULO XIX SMALL VS LARGE FARMS: AN OLD DEBATE WHICH REMAINS OPEN TODAY MIZUMOTO, Fabio M.; ARTES, Rinaldo; LAZZARINI, Sergio G; HASHIMOTO, Marcos; BEDÊ, Marco Aurelio. A sobrevivência de empresas nascentes no estado de São Paulo: um estudo sobre capital humano, capital social e práticas gerenciais. Revista de Administração (FEA-USP), v. 45, p. 343-355, 2010. Michel Petit1 and Jean-Christophe Debar2 MIZUMOTO, Fabio M.; SAES, S. Human Capital and Family Influence to Strategy Adoption: Evidence from Brazilian Family Farms. Revista de Economia e Administração, v. 8, p. 333-346, 2009. MIZUMOTO, Fabio M.; SAES, S. Strategy in family businesses: the analysis of human capita and social capital. In: Kosmas Smyrnios; Panikkos Poutziouris; Sanjay Goel. (Org.). Handbook of Research on Family Business. 2ed.Cheltenham: Edward Elgar, 2013, v. 1, p. 236-263. NAHAPIET, Janine.; GHOSHAL, Sumatra. Social capital, intellectual capital, and the organization advantage. Academy of Management Review. v. 23, n. 2, p. 242-266, 1998 SCHULTZ, Theodore W. Investment in human capital. The American Economic Review. v. 51, n.1, March, p. 1-17, 1961 SIRMON, David G. HITT, Michael, A. Managing resources: linking unique resources, management, and wealth creation in family firms. Entrepreneurship Theory and Practice. Summer, p. 339-358, 2003 Former Director of Agriculture and Rural Development at the World Bank, President of the Scientific Council of the Foundation for World Agriculture and Rurality (FARM), Paris. 2 Director of the Foundation for World Agriculture and Rurality (FARM), Paris. Email: [email protected] 1 200 201 The debate on the optimum size of farms is very old, dating back at least to the end of the 19th century, when most experts believed that ultimately agriculture would be like any other sectors of the economy and many authors spoke of the industrialization of agriculture. But subsequently that view was more and more challenged. And in the 1960s, a broad consensus emerged among professional economists, particularly those concerned with economic development, on the superiority of small family farms. The debate appeared settled. Yet several developments in recent decades - notably the existence of very large farms in countries of the former Soviet Union, the forms taken by what is commonly called “land grabbing” in Africa, the economic dynamism of large commercial farms in several Latin American countries - have put the consensus on the superiority of small farms into question. The purpose of this essay is to review this old debate, to show its great policy relevance today and to suggest that public policies supporting small farms continue to be warranted today, as situations vary greatly among countries and among regions. Strategies targeting small family farms that can produce for the markets, i.e., beyond subsistence needs, and be linked to value chains are of primary importance, for social as well as economic reasons. From the view that large farms are the future to the consensus on the superiority of small farms The debate on farm size became a major issue for Marxist authors and militants towards the end of the 19th century. Marx himself seems to have been convinced that ultimately peasant farms would disappear and that capitalist production relationships (with salaried workers employed by capitalist firms) would prevail in agriculture as in industry. But in a famous book published in 1900, Kautsky was concerned that this “general economic theory” did not seem to apply in agriculture, as he noted that small farms were not at all disappearing, or only slowly and not everywhere. He feared that a major flaw in its theory, would lead the Marxist movement to catastrophes. This judgement turned out to have been extraordinarily prescient. Most socialist or communist regimes in the 20th century firmly believed in the superiority of large farms, which incidentally contributes to explain the liquidation of the Koulaks in the Soviet Union in the 1920s. The counterexample of the People’s Republic of China supports this view. The abandonment of the Communes in 1979 and the adoption of the so-called “household responsibility system” was essentially a return to small family farms. And this change turned out to be the keystone of the economic reform movement which generated the spectacular economic growth of the last three decades. Events have not been so dramatic in Western countries. But policy debates have been raging and many public policies have been influenced by considerations and concerns regarding the structural evolution of agriculture, as illustrated for instance by the ancient debate on corporate agriculture in the United States and the agricultural structure policies pursued in several European countries, including many of those included in what is called the “second pillar” of the Common Agricultural Policy. The economic nature of the many forms of family farms was clarified, particularly by US agricultural economists in the 1960s and 70s, when American agriculture was confronted with what was then perceived as a major surplus problem (Johnson et al. 1972). At the risk of oversimplifying, one can say today that the gist of these economic arguments rested on the lack of mobility of the factors of production, particularly family labour. A parallel debate took place on the nature of agriculture in developing countries, particularly in Asia, where farms were generally very small. In his famous book, entitled Transforming traditional agriculture, published in 1964, T. W. Schultz pointed out that small farmers, although poor, are rational and allocate efficiently the scarce resources available to them. They are poor because they have very limited access to productive resources. And the fact that they often refuse to adopt modern practices, such as mechanization, can easily be explained rationally. It is not because they are bound by tradition that they do not adopt these modern practices, often recommended by research and extension services, but because these practices are actually inappropriate for them. Soon this economic argument was widely accepted by the development economics profession and it has guided many agricultural development policies, notably those promoted by the World Bank and other international organizations, for decades. It is worth noting that the two sets of arguments, developed separately for Western agriculture and for agriculture in developing countries, again particularly in Asia, converge. The key point in both cases is the mobilization of productive resources by farmers, their limited mobility in the former case and the difficulty of accessing them in the latter. Besides, especially after Sen’s seminal work on Indian agriculture (1962), small farms were believed to be more efficient, because they could use available resources more effectively and closely monitor production activities; and a wealth of data across 202 Asia and Africa supported the “inverse productivity” assumption, according to which crop yields are negatively correlated to farm size. In such circumstances, one can understand that agricultural modernization policies based on large farms, which would entail a massive substitution of capital for labour, were not considered optimal. For several decades the consensus on this perspective was very strong within the development economics profession. It was so strong that many thought in the 1990s that the de-collectivization of agriculture in former socialist countries after the fall of the Berlin wall should be guided by the promotion of family farms, much smaller than the former Kolkhozes and Sovkhozes. Recent factual developments put this consensus into question The dominant view in the economics profession on the superiority of small farms was never fully accepted in Latin America, where farm sizes are extremely diverse from one country to another and within individual countries, where agrarian revolutions in countries such as Peru or Mexico generated heated discussions and even violent conflicts and where, as a result, the simple dichotomy between small and large farms is viewed critically. Yet, it is such a differentiation which explains that Brazil has two ministries of agriculture, one dealing with a large farm-commercial sector and the other one dealing with “family farms”. The coexistence of these two forms of agriculture in Brazil and the dynamism of the commercial sector in Brazil and several other countries (e.g. Argentina and Uruguay) clearly challenge the view that small farms are superior to large ones. A more sophisticated economic interpretation is called for. Developments in the former Soviet Union, where very large farms play a dominant role, notably in the very fast growth of exports of wheat from the so-called Black Sea region, namely from Russia, Ukraine and Kazakhstan, lead to the same conclusion. Obviously those very large farms are internationally competitive. The contrast with Central European countries, which had also socialist regimes, can help us understand the processes which were at play in the transition from socialist agriculture and to throw light on our small-vs-large farms issue. In Central Europe, the political pressure to return land to previous owners or to their heirs was irresistible. This led to a division of many former large farms. In the Soviet Union, which had had a socialist regime for a longer time (around seventy years) than countries of central Europe (around forty years), there was little pressure to return land to previous owners and, after several generations, former workers of State and collective farms were far from family farmers. They did not have the necessary knowledge and skills. Thus, the situation was ripe for the development of very large farms. Finally, the process of “land grabbing” in Africa poses another challenge to the small farm superiority thesis. Foreign investors seek large tracts of land to establish large commercial operations. They are not interested in small farms. Thus, they must be convinced that large farms are superior. And this belief is obviously shared by the government officials who facilitate this form of “foreign direct investment”. The controversies raised by this process provide us with additional information, relevant for our purpose. There is indeed very little land which is entirely free. When a government sells land to a foreigner or makes it available otherwise, that government ignores the traditional land use rights of the nationals who made use of that land before the foreign investment. Admittedly, those uses are often quite extensive and the productivity of land is generally low. But those traditional users are often poor and this loss may endanger their livelihood. Thus, when a government facilitates land grabbing, this decision can be interpreted as sacrificing the welfare of its poor citizens in the countryside for the increased production expected from the foreign investment, increased production which may contribute to increased domestic consumption and ultimately benefit poor people in urban areas. The main lesson to be drawn from this for our purpose is that government officials encouraging foreign investments in agriculture are convinced that large farms are superior to small farms for the purpose of increasing domestic production. Lessons to be learnt Obviously, the simple dichotomy between small and large farms oversimplifies the complexities of reality in most situations even if, as with all models, it may be useful in some debates, as it can help boil down the arguments to fundamentals. What are then the economic fundamentals at stake? One key issue was already identified above: the mobilization of resources. Another one which remained implicit so far is whether or not there are economies to scale in agriculture, a question which has been debated at length 203 in the agricultural economics profession. Let us first note that those two issues are closely linked. Expressed formally, if a factor of production is fixed, as may be family labour in many circumstances, its opportunity cost is zero. And this will have a direct impact on whether or not there are economies to scale: costs of production will be low in small farms relying on fixed family labour denying the possibility of economies to scale. This is still the case in many Asian countries, notably India and China. And this explains why farms are often very small in Asia. A similar analysis is relevant to explain the situation of agriculture in Western Europe at the end of the Second World War, when small farms dominated in many countries, and its evolution since then: when jobs became available outside of agriculture, family workers moved out of the sector and capital massively substituted for labour. When and where small farms survive because the opportunity cost of labour is very low, the returns to that labour tend to be low also. Small farms survive but the small farmers may be very poor. So, the “superiority” of small farms discussed above may be obtained at a very high social cost. In summary, the size of farms in a given country at a given time depends on many factors, which precisely vary through time and space. Public policies can and do have an impact on these factors and therefore on the structure of the agricultural sector. But too many government interventions in this domain have been driven by ideological or doctrinal considerations. Implications for policy makers The small vs big farms debate has taken a new turn since 2007/08, as the strong hike in agricultural prices, together with energy prices, has revived the fears of structural, lasting food shortage, and put agriculture – and the necessity to increase agricultural production and productivity – center stage. While agriculture so far was hardly considered an attractive sector for corporate investors, the private sector is now pushing for a “business agenda” to enhance food and biofuel production, often with an emphasis on large commercial farms and integrated value chains. This business agenda is opposed by many donors and NGO’s, who underline that in the majority of developing countries the bulk of food insecure households live in rural areas and mostly on small farms. They propose a “social and environmental agenda” focused on a pro-poor, food security approach (Hazell 2013). who have or will soon have favourable off-farm opportunities and would do better if they were to either exit farming completely; and subsistence-oriented small farms, who are marginalized for a variety of reasons that are hard to change, but may reach the “transition category” with appropriate policies. Of course, the relative importance of these three small farm groups varies widely by region. We believe the commercial small farm category should be high on the agenda of policy makers because they are an essential component for a sustained and inclusive economic growth, that can both strengthen food security and revitalize rural areas. The “pro-business” strategy of FARM in support of small farms The Foundation for World Agriculture and Rurality3 (FARM as per its French acronym), based in Paris, was created in 2005 as a think thank to promote the role of commercial small farms in developing countries that are or may be able to meet the rising demand for food, especially from the growing urban markets. FARM’s philosophy is based on the premise that these farms can be competitive if they have access to credit and inputs, have tools to manage weather risks, are able to link to efficient value chains, and are granted a legitimate protection against commodities imported from countries with much higher farm productivity levels. To be effective, this “pro-business” strategy must also focus on capacity building to help farmers improve their performance, and form well-managed producer organizations that can increase their bargaining power on the market. Of course, it should be part of a global policy framework that allows for the creation of public goods, including transportation, education, health services, etc., and fosters a business-friendly environment. In addition to carrying out studies and organizing conferences to promote an entrepreneurial approach in the farm sector, FARM is supporting producer groups and cooperatives in West Africa, to assist them in increasing their production and productivity in a sustainable way and improving the marketing of their crops. The results obtained by these producer organizations suggest how pro-business policies could help small farms tap the extraordinary potential of African agriculture. The opposition between these two agendas is particularly strong in Sub-Saharan Africa, where 80% of farms have less than 2 hectares and whose average performance in terms of agricultural production, crop yields and farm income are much below those in other regions. In this context, some suggest that small farms have a limited future as farm businesses, and that it is better to encourage private investments in large scale farm operations and to direct public assistance towards helping small farmers diversify out of agriculture. They note that crop yields on large farms can be as high if not higher than on small farms. In fact, yields might not even be the right measure to assess growth potential in today’s world. The ability to adopt new technologies, access credit, and dispose of effective links to product markets are the new keys to success in modern agriculture; and large commercial farms have a clear advantage in these three domains (Collier and Dercon 2009). The other camp reckons that this business strategy does not address the needs of the large number of subsistence farmers, whose main goal is to produce more to feed their family. Contrary to what many think, subsistence farmers are far from disappearing in Africa. In the more populous African countries, the number of small farms continues to grow and the average farm size is falling (Jayne et al. 2013). This trend will probably continue in the next decades as the rural population in Sub-Saharan Africa is expected to rise, even though urbanization is bound to increase. Accordingly, since most of the food insecure households live on small farms, improving the productivity of subsistence-oriented farms should be a high priority. These challenges imposes to move beyond the small vs. big farm debate, and devise policies that build upon the diversity of small farms, as these face varying prospects that depend on their own assets, talent and aspirations as well as on their local context. Socially-acceptable policy options definitely need to include small farms in agricultural growth strategies; at the same time, it should also be recognized that a large number of small farms is not going to make it as commercial businesses, especially assetpoor farmers in backward regions, and that “a clear exit strategy” is required for this category of the population (Drechsler 2013). Hazell (2013) has classified smallholders into three groups for the purposes of targeting small farm assistance: commercial small farmers who are already successfully linked to value chains, or who could link if given a little help; small farms in transition, 204 3 www.fondation-farm.org 205 References Collier, P., and S. Dercon (2009), African agriculture in fifty years: smallholders in a rapidly changing world?, Expert Meeting on How to Feed the World in 2050, FAO. Drechsler, D. (2013), The future of African agriculture: Can smallholders be the answer?, www.voxEU.org. Hazell, P. (2013), Is Small Farm Led Development Still a Relevant Strategy for Africa and Asia?, A Festschrift in Honor of Per Pinstrup-Andersen, Cornell University. CAPÍTULO XX VENCENDO O DESAFIO DA LOGÍSTICA E INFRAESTRUTURA: BENEFÍCIOS E CONSEQUÊNCIAS Jayne, T., G. Anriquez, and E. Collier (2013), African agriculture towards 2030: changes in urbanization and agricultural land dynamics and their implications for CGIAR research, A Foresight Study of the Independent Science and Partnership Council, CGIAR. Manoel Ortolan1 Johnson, G., and C. Leroy Quance (1972), The Overproduction Trap in U.S. agriculture: A Study of Resource Allocation from World War I to the Late 1960’s, Resources for the Future, The Johns Hopkins University Press. Kautsky, K. (1900), La question agraire. Etude sur les tendances de l’agriculture moderne. Edition française, Paris, Girard et Brière. Schultz, T. W. (1964), Transforming traditional agriculture, New Haven and London, Yale University Press. Sen, A. K. (1962), An Aspect of Indian Agriculture, Economic Weekly 14. Presidente da Orplana - Organização de Plantadores de Cana da Região Centro-Sul do Brasil, Engenheiro Agrônomo formado pela Escola Superior de Agronomia “Luiz de Queiroz” (ESALQ), presidente da Canaoeste. 1 206 207 Ao descobrir o Brasil, Pero Vaz de Caminha, na sua carta ao rei de Portugal, escrevia que, nesta terra, se plantando tudo dá. Dizem, os otimistas, que ele já adivinhara que a terra, recém descoberta, era solo fértil e as condições de clima eram propícias para o desenvolvimento daquela que viria a ser, na concepção do escritor e futurista norte-americano Alvin Toffler, a “Primeira Onda” da história da economia mundial, ou seja a agricultura. Já os pessimistas, teriam enxergado na falta de infraestrutura, o principal problema para que o “plantado” fosse colhido e levado até um porto de onde pudesse ser transportado para os mercados consumidores. Ou seja, não bastava plantar e colher. Era preciso, também, estocar e transportar. Ainda no auge da “Primeira Onda”, onde a terra era o principal bem de produção, aqui no Brasil recém-descoberto, assistiuse a um processo de devastação das matas (início dos problemas que alimentaria de lá até os dias de hoje os ambientalistas) e as atividades dos portugueses, utilizando-se da mão-de-obra indígena (começariam aí os problemas de trabalho escravo), limitavam-se a trabalhos de coletores. Já em 1532, Martin Afonso de Souza, primeiro governador do Brasil, trouxe das Ilhas de Madeira e dos Açores, as primeiras mudas de cana-de-açúcar. Originário da Ásia, o açúcar foi introduzido na Europa por árabes e cruzados, tendo suas mudas sido levadas da Sicília pelos portugueses para as Ilhas de Madeira e dos Açores em fins do século XV. Martin Afonso de Souza formou o primeiro engenho erguido no país em associação com o holandês João Vaniste (este é o nome do sujeito aportuguesado o nome era John Van Hielst, e que foi o primeiro investidor estrangeiro a atuar no setor canavieiro) que financiou tudo e por sua vez era representante de ricos banqueiros e comerciantes de Amsterdã. vinculada ao Ministério da Agricultura. O artigo 7º estabelecia um prazo de 60 dias para a expedição dos estatutos e determinava que o decreto fixasse a data de instalação da empresa. O Decreto nº 72.020, datado de 28 de março de 1973, aprovou os estatutos da Empresa e determinou sua instalação em 20 dias. Este foi atualizado em 04 de agosto de 1997 pelo Decreto n° 2.291. Dentre os incontáveis benefícios que a Embrapa trouxe, desde a sua criação, um dos mais importantes foram as pesquisas que transformaram o cerrado brasileiro em terras produtivas. Rapidamente o Brasil se transformou num dos maiores países produtores de alimentos do mundo e com vocação de exportar seus excedentes, para alimentar centenas de milhões de pessoas mundo afora. Diferentemente do que ocorreu em outros países, notadamente na Europa e nos países asiáticos, Japão a frente, onde famílias afligidas pelo fantasma da fome eram obrigados a migrarem para outras regiões, aqui no Brasil a fartura e a abundância estimularam um importante fluxo migratório para o interior do país e abrindo novas fronteiras agrícolas também enriquecidas com a produção pecuária. O vaticínio anunciado por Pero Vaz de Caminha se tornou realidade e a agropecuária passou a ocupar importância estratégica na economia nacional. O surgimento da agroindústria colocou o Brasil no mapa mundial da produção de alimentos e além de trazer renda e empregos, notadamente nos grotões do interior do país, trouxe junto o progresso e a criação de ilhas de eficiência que oferecem hoje melhores condições e qualidade de vida do que aquela proporcionada pelos grandes e já saturada grande centros e metrópoles urbanas. Sendo o pau-brasil monopólio da coroa e o negócio do açúcar tendo prosperado tanto na ilhas logo ficou claro que era um grande investimento e os engenhos proliferaram em São Paulo e principalmente em Pernambuco. Depois por todo Nordeste em virtude do solo de aluvião do seu litoral. Isto se vê ao visitar o interior de São Paulo, ou Londrina e Maringá, no Paraná, Uberaba e Uberlândia, em Minas Gerais, Dourados no Mato Grosso do Sul, Rondonópolis no Mato Grosso, Luiz Eduardo Magalhães na Bahia. Isto sem contar polos regionais que se instalaram em Goiás e em praticamente todos os estados da federação que apostaram na agricultura e na pecuária. O resto da história é do conhecimento de todos. Tivemos depois o ciclo do café, com pesados investimentos no transporte ferroviário das fazendas do interior do Estado de São Paulo até o porto de Santos e a crise de 30, que abalou todos os mercados do mundo. Ao mesmo tempo em que novos centros de pesquisas e desenvolvimento de universidades públicas e privadas se juntavam às iniciativas da Embrapa, e graças ao empreendedorismo de corajosos e arrojados migrantes que passaram a ocupar as novas fronteiras agrícolas, surgiram os problemas com relação à estocagem e escoamento da produção. Em 1956 os brasileiros elegeram presidente Juscelino Kubitscheck que trazia uma proposta inovadora, que defendia o incentivo ao transporte rodoviário, em detrimento do ferroviário, estimulando a conquista de novas fronteiras agrícolas. Neste processo, a transferência da capital federal para Brasília, foi o primeiro passo para transformar regiões desabitadas ou sub-habitadas em novos polos de produção agropecuária. LOGÍSTICA E INFRAESTRUTURA Na década de 1970 (*1), a agricultura se intensificava no Brasil. O crescimento acelerado da população e da renda per capita, e a abertura para o mercado externo mostravam que, sem investimentos em ciências agrárias, o país não conseguiria reduzir o diferencial entre o crescimento da demanda e o da oferta de alimentos e fibras. Muitos problemas que se colocam não são novos na logística e infraestrutura do país (*2), mas precisamos de uma referência para resolvê-los. O assunto repete-se desde os anos 70. Como não houve, na verdade, um progresso muito forte, acumulamos a ansiedade de quem ficou trinta anos para dar a solução, enquanto o aís evoluiu e mudou de patamar. O Brasil aplica 0,36% do Produto Interno Bruto na infraestrutura de transporte e logística, enquanto, no cenário internacional, a taxa da Rússia é de 7%; a Índia, de 8%; e a China, de 10%. No âmbito do Ministério da Agricultura, um grupo debatia a importância do conhecimento científico para apoiar o desenvolvimento agrícola. Nesse momento, os profissionais da extensão rural começaram a levantar a questão da falta de conhecimentos técnicos, gerados no país, para repasse aos agricultores. A taxa de investimento de infraestrutura no Brasil é da ordem de 2% do PIB. Depois de subir em 2009 e 2010, perdeu um pouco de fôlego. Nos anos 70, era em torno de 5,5% do PIB. Precisamos chegar a 4% do PIB no conjunto da infraestrutura (logística, energia, saneamento, etc.). O então ministro da Agricultura, Luiz Fernando Cirne Lima, constituiu um grupo de trabalho para definir objetivos e funções da pesquisa agropecuária, identificar limitações, sugerir providências, indicar fontes e formas de financiamento, e propor legislação adequada para assegurar a dinamização desses trabalhos. Da grande produção nacional, pouco se pode escoar. Parte do crescimento econômico do mundo nos dá a possibilidade de exportação. Para atender o seu consumo de comida, a China busca a produção brasileira. Em 7 de dezembro de 1972, o então presidente da República, Emílio Garrastazu Médici, sancionou a Lei nº 5.851, que autorizava o Poder Executivo a instituir empresa pública, sob a denominação de Empresa Brasileira de Pesquisa Agropecuária (Embrapa), 208 Vieram a expansão de áreas, o aumento da produção e os ganhos de produtividade. Grande parte da ocupação do cerrado aconteceu nos últimos quinze anos. Poderíamos ter crescido nos últimos anos, mas perdemos oportunidades. Superaríamos essas limitações se planejássemos a contento o futuro para crescermos. 209 Independentemente de qualquer lado partidário, quando falamos sobre os governos federal e estadual, com certeza, não há como poupá- los da culpa histórica de não ter feito, quando se podia, realizações em termos de infraestrutura e logística. Sentimos isso hoje, com os modais de transporte inadequados e caros. O custo logístico do produtor brasileiro é cinco a seis vezes maior do que o americano e argentino. Poderíamos crescer e ganhar mais e retornar isso para a população. No Brasil, a questão estrutural de logística é a dependência do transporte rodoviário. Investimos neste modal quando era a modalidade mais competitiva. Se o presidente Juscelino não tivesse feito Brasília e privilegiado esta malha como meio de penetração no interior do país, talvez não tivéssemos o mesmo sucesso com a incorporação da região Centro-Oeste na produção nacional. Isso funcionou até os anos 70, quando o transporte rodoviário deixou de ser o mais competitivo, com o choque do petróleo. Hoje, o sistema atende de uma forma inapropriada o transporte de longas distâncias de uma fronteira agrícola ganhadora de escala. A infraestrutura ferroviária moderna é restrita a poucos corredores dedicados ao transporte de minério de ferro. Dois terços da sua malha não são explorados, com trechos construídos há mais de 100 anos, sem passar por nenhum processo de modernização. Exceto no minério de ferro, os serviços operam com defasagem tecnológica, equipamentos envelhecidos e baixo padrão de produtividade. Os preços são formados em ambiente monopolista, com pressão de demanda e oferta limitada. À médio prazo, criaremos as condições para substituir o transporte rodoviário na movimentação de carga, com a construção de uma rede de ferrovias integradas por plataformas logísticas. OS DESAFIOS “A logística está no acostamento das estradas. Chegamos a esse absurdo”, diz o engenheiro Paulo Resende, professor da Fundação Dom Cabral, em Belo Horizonte. O sistema portuário nacional, 135º num ranking de 144 países elaborado pelo Fórum Econômico Mundial, movimentou 904 milhões de toneladas de carga em 2012. Mas a supersafra de grãos do Brasil em 2013 - que chegou a quase 200 milhões de toneladas - revelou neste ano como os 34 portos brasileiros estão no limite e possuem infraestrutura precária e estrutura de fiscalização considerada burocrática e obsoleta por especialistas. A Medida Provisória dos Portos, aprovada no Congresso Nacional recentemente, é considerada um marco modernizante, mas deixou intocada a burocracia. Para mudar esse cenário, o governo aguarda investimentos de R$ 54 bilhões nos portos nos próximos anos. Ou seja, 53 vezes mais do que a presidente Dilma Rousseff investiu de recursos do BNDES na estrutura portuária de Mariel, em Cuba. Para se ter uma ideia do que representa este montante de investimento, quando anunciada a realização da Copa do Mundo FIFA 2014 no Brasil, em 13 de janeiro de 2010, o presidente Lula estimou investimentos na ordem de R$ 20 bilhões. Estes valores corrigidos e atualizados, já chegam a R$ 50 bilhões e, certamente, até o encerramento do evento, devem ser acrescidos de alguns outros bilhões mais. Nós temos quatro grandes modalidades no agronegócio (*2), que, em inglês, chamamos de: fuel (combustível), food (comida), feed (ração) e fiber (fibra). A competitividade brasileira, no caso da soja, é 10% menor em relação aos competidores internacionais: Estados Unidos, Canadá e Argentina. Porém, o produto brasileiro chega à China com custo 10% superior. Perdemos, no caminho, 20% da competitividade. Precisamos encarar esse assunto, diante da grande oportunidade existente para o Brasil. 210 O sumário executivo da infraestrutura e logística no Brasil mostra que (*3): • O custo gerado pela ineficiência de transporte no Brasil é estimado em 6% do PIB por ano (cerca de R$ 280 bilhões, segundo o Banco Mundial); • Além das obras planejadas no PAC e no Projeto Integrador do Curso de Logística (PIL), de R$ 290 bilhões, o país necessita continuar investimentos para melhorar e ampliar a sua infraestrutura de transporte de carga em patamares compatíveis com as necessidades atuais e projetadas para o futuro; • O agrupamento adicional de projetos com maior relevância para redução da ineficiência em transporte chega a um investimento de R$ 247 bilhões adicionais. A falta de infraestrutura logística poderá representar prejuízo anual de R$ 4 bilhões para os produtores nacionais que exportam seus produtos, calcula a Associação Nacional dos Exportadores de Cereais (Anec). Essa é a conta dos custos adicionais comparados a Estados Unidos e Argentina, principais concorrentes do Brasil no fornecimento de grãos para o mundo, afirma o diretor-geral da associação, Sérgio Mendes. “Estamos bobeando há muito tempo”, afirma. Segundo ele, a capacidade da infraestrutura já estava no limite para as quantidades que o setor movimentava há 4 ou 5 anos. “Com uma safra recorde, era evidente ter sobressaltos.” Para Mendes, o Brasil não pode mais se dar ao luxo de ignorar o potencial hidroviário, que permitiria ampliar a saída da safra pela região Norte, além de reduzir a dependência dos caminhões. O executivo destaca que, para encher um navio graneleiro, são necessárias 2 mil carretas. O Porto de Santos, por exemplo, tem capacidade para oito navios simultaneamente. Se as vias de acesso não estiverem preparadas, o resultado continuará sendo os congestionamentos gigantes como os verificados nas últimas semanas. O especialista em agronegócio e energia Marcos Jank, ex-presidente da União da Indústria de Cana de Açúcar (Unica), defende, além de mais armazéns, investimentos em novos portos. Ele também acredita que a situação de caos vai se repetir todos os anos se não houver mais oferta no sistema portuário. “Faltam novos berços de atracação”. Mas também há falta de capacidade das ferrovias. Em Santos, só metade da soja exportada chega pelos trilhos. No açúcar, a participação é de 35%, e na carga em contêiner, irrisório 1,95%. A falta de infraestrutura de logística e de transportes resulta na ineficiência e na perda de competitividade, o que tem como consequência um efeito cascata de aumento de custos na cadeia produtiva. A opinião é do presidente da Federação de Agricultura e Pecuária de Mato Grosso (Famato), Rui Prado. Dados de associações de produtores da região apontam perdas entre 10% a 12% no pós- colheita por causa das péssimas situações das estradas e da falta de armazéns. Para eles, essa desatenção com o setor também trava o desenvolvimento do país e causa prejuízos em toda a cadeia produtiva. Estradas ruins causam prejuízos aos produtores e aos consumidores e o produto final que chega ao supermercado precisa ser mais barato para quem compra ao mesmo tempo que deve remunerar de forma justa quem produz. Além das questões que envolvem diretamente a frota (*6), os custos com frete da safra de grãos do Centro-Oeste brasileiro são pressionados por um outro fator: a escassez de caminhoneiros no mercado. Segundo entidades de classe, o déficit de motoristas nas empresas transportadoras já gira em torno de 10% a 15%, e tende a crescer nos períodos de safra. A falta de mão de obra ocorre há uma década, diz Antonio Wrobleski Filho, dono da transportadora Support Cargo. Mas o problema foi mais sentido no ano passado, com a entrada em vigor da chamada “Lei do Caminhoneiro”, que regulamentou a profissão de motorista - e restringiu o número de horas de serviço dos condutores. Desde então, as empresas têm ido ao mercado para contratar mais. “Se não se fizer nada, em cinco anos vamos ter um verdadeiro caos logístico”, afirma. 211 A principal via de escoamento de grãos passa pela BR-163, que está saturada há décadas. “É um problema que se arrasta há mais de 25 anos”, diz o deputado federal Nilson Leitão (PSDB/MT). Para os produtores, a duplicação melhoraria em muito a condição da BR-163, mas também são necessárias outras ações como recapeamento e manutenção da rodovia até Santarém, no Pará. O presidente da Famato afirma que o Estado tem condições de usar outros modais para desafogar o trânsito de caminhões e carretas nas estradas. Uma das melhores opções seria a hidrovia. Há investimentos em projetos da Hidrovia Teles Pires-Tapajós, Arinos-Juruena-Tapajós, Tocantins-Araguaia e Paraguai-Paraná. Só com a Teles Pires-Tapajós seria possível reduzir o custo do frete em 60%, levando a produção do Mato Grosso para os portos de Santarém e Miritituba no norte. A chegada da malha ferroviária da Ferronorte até Rondonópolis, este ano, deve melhorar o escoamento da produção até o Porto de Santos. Os produtores esperam que novas obras saiam do papel, como a Ferrovia de Integração do Centro-Oeste (Fico) até Lucas do Rio Verde. O armazenamento é outro gargalo (*5). Aqui no Brasil armazenamos apenas 15% da safra nas propriedades agrícolas. Nos Estados Unidos, a capacidade de armazenamento chega ser de 60% a 70%. Com o aumento da capacidade de armazenamento teríamos um impacto positivo para o produtor. A alternativa de escoamento de grãos que se desenha para os próximos anos (*9), pelo Norte do país, poderá ter um impacto significativo no custo do frete para os produtores rurais do Centro-Oeste. A expectativa do setor é de uma redução média da ordem de 34% no custo do transporte da safra 2015/16, frente aos preços de hoje, uma vez que boa parte da colheita passará a ser levada pela BR-163 ou pelo rio Tapajós até os portos de Santarém e Vila do Conde, no Pará. Mais que isso: ao sair pelo Norte, o milho e a soja brasileiros poderão ser levados à Ásia pelo Canal do Panamá, em vez de dobrar a África, o que diminuiria em quatro dias o trajeto de ida e volta à China e em 20% o custo com transporte marítimo. Dentro do território brasileiro, a nova rota de escoamento pelo Pará representará menos quilômetros rodados, fator que mais pesa na composição de preços do frete. Tomando-se como ponto de partida o município de Sorriso - importante polo de produção agrícola de Mato Grosso - isso significa uma economia de 700 a mil quilômetros de estrada, quando comparada à distância até os portos de Santos (SP) e Paranaguá (PR). É simples. No período de colheita ele tem o maior preço, mas também muita concorrência. Todos estão colhendo e ninguém tem O trajeto de ida e volta até a China seria reduzido de 40 para 36 dias em relação ao caminho hoje percorrido pelos navios que saem de Santos e Paranaguá. Não é pouca coisa tratando-se do maior importador de soja brasileira. Apenas em 2013, o país comprou 75% da oleaginosa exportada pelo país, ou 32,25 milhões de toneladas. NOVOS CAMINHOS Hoje, o Canal do Panamá tem capacidade para movimentar 300 milhões de toneladas ao ano e comporta navios de até 60 mil toneladas, que carregam o equivalente a duas mil carretas de soja. Obras de modernização em curso no canal permitirão a movimentação de navios maiores, de até 150 mil toneladas ou o equivalente a cinco mil carretas. A implantação de etanoldutos são importante avanço para o transporte a granel do etanol produzido nas nossas principais regiões canavieiras . O primeiro trecho do etanolduto que entrou em funcionamento no país foi o trecho de Ribeirão Preto a Paulínia em agosto de 2013. Segundo a Câmara Temática de Infraestrutura e Logística do Ministério da Agricultura (CTLOG), quando a obra estiver finalizada, até 2020, o canal estará operando um bilhão de toneladas anualmente. A entidade calcula que a mudança de padrão do navio já será suficiente para reduzir em 20% o custo do transporte por essa via. Com 206 quilômetros, ele tem capacidade de transportar 4,3 bilhões de litros de etanol por ano. Quando pronto, o canal – estimado em R$ 7 bilhões – ligará cinco estados brasileiros e terá 1,3 mil quilômetros de extensão, com capacidade de transportar 20 bilhões de litros por ano. O Movimento Pró-Logística prevê que, também até 2022, os portos do “Arco Norte” - Santarém, Vila do Conde e Outeiro possam escoar 60 milhões de toneladas de grãos. Segundo Ferreira, a expectativa é que 60% da produção de Mato Grosso passe a ser escoada pelo Norte, e os demais 40% por Santos e Paranaguá. Quando estiver pronto, o etanolduto ligará 45 cidades, passando pelos estados de Goiás, Mato Grosso do Sul, São Paulo e Minas Gerais, até chegar aos portos de São Sebastião (SP) e do Rio de Janeiro, onde o combustível será exportado em navios. A mesma estrutura serve, também, para internar o etanol importado, principalmente dos Estados Unidos. O sonho de se transformar o Brasil como o grande celeiro de alimentos do mundo passa necessariamente pelo compromisso dos nossos futuros governantes em investir em infraestrutura e logística. Ninguém duvida da capacidade e do empreendedorismo dos nossos produtores. Temos centros de pesquisa que são reconhecidos mundialmente. Há abundância de terras e o clima nos favorece. capacidade para armazenar para esperar por melhores preços. Se você consegue estocar por dois meses a mais seria possível conseguir preços melhores. Na safra 2011/2012, a Copersucar investiu R$ 30 milhões (*8) na ampliação de seus terminais multimodais em Ribeirão Preto e São José do Rio Preto. Juntos, eles têm capacidade de movimentar 2 milhões de toneladas de açúcar por ano. Em Ribeirão Preto, os investimentos resultaram na construção de um novo armazém, elevando a capacidade estática de armazenagem para 70 mil toneladas, e na implantação da “Pera Ferroviária”, necessária para aperfeiçoar o escoamento em larga escala da produção, com a eliminação de manobras dos vagões para o carregamento. Faltam apenas gestores públicos comprometidos com o futuro do país e com as próximas gerações que saibam acreditar e confiar que o investimento para estocar, no momento certo, e escoar a produção possa trazer mais renda, gerar mais emprego, proporcionar o aumento das arrecadações dos municípios, dos Estados e da União. Ou seja, mais recursos para serem investidos na educação, na saúde e na segurança de todos. O sistema de carregamento dos vagões, por meio de tulhas, também foi otimizado. Como resultado dos investimentos, a capacidade de movimentação de carga foi decuplicada, passando de 150 mil toneladas para 1,5 milhão de toneladas de açúcar por ano. O terminal permite que a Copersucar intensifique o uso de ferrovia. Estima-se a redução de 42 mil viagens de caminhões por ano, no trecho Ribeirão Preto-Santos, reduzindo o consumo de combustível e a emissão de gases poluentes, além de contribuir para maior segurança e mobilidade no trânsito rodoviário e urbano. Atualmente, a Copersucar transporta 50% do açúcar a granel voltado à exportação por meio do transporte ferroviário. A meta é elevar a participação da ferrovia para 70% no escoamento da produção. 212 213 BIBLIOGRAFIA *1 – Memória Embrapa – www.embrapa.br *2 – Anais do Congresso Brasileiro do Agronegócio – ABAG – 2013 *3 - Com base no Plano Nacional de Logística e Transportes (PNLT) e em relatórios entidades como a Confederação Nacional da Indústria CAPÍTULO XXI BRINGING TOGETHER PRODUCERS AND CONSUMERS IN THE CONTEXT OF TECHNOLOGY ADOPTION (CNI), Confederação Nacional do Transporte (CNT), Confederação da Agricultura e Pecuária do Brasil (CNA). *4 – O Estado de S.Paulo, 10 de outubro de 2013. Henry An* *5 - Richard Brostowicz, diretor da área de Business Intelligence na Informa Economics FNP. *6 – Valor Econômico, 23 de janeiro de 2014. *7 – G2, 1 de outubro de 2013 *8 – Site Copersucar, www.copersucar.com.br *9 – Valor Econômico, 23 de janeiro de 2014. *Henry An received a B.Sc. in Molecular Genetics and Molecular Biology (University of Toronto), before moving on to an M.Sc. in Agricultural Economics (University of Guelph) and a Ph.D. in Agricultural and Resource Economics (University of California, Davis). Since 2009 he has been an assistant professor at the University of Alberta in the Department of Resource Economics and Environmental Sociology. His primary research interests center on the adoption and disadoption of agricultural technologies, with a focus on biotechnologies. In addition, he has also written papers that examine the the economics of biofuels and the impact of climate change on agricultural production. 214 215 Introduction The agricultural sector has experienced major structural changes in the past two decades. Small family farms are disappearing each year, and are being replaced by larger farms that are either owned by or cater to multinational corporations. Globally, a small number of large firms dominate the agricultural and agri-food industry. On the consumer side, tastes and preferences have changed during the same period. Consumers increasingly demand high quality products, and have expressed a willingness-topay for goods that have certain desirable traits. At the same time, consumers have become more vocal in their opposition of certain products, much of which has been directed toward the use of certain technologies. The role that technology plays has become more important to both producers and consumers. Producers are constantly trying to lower costs and increase productivity; however, some of the technologies that producers would like to use have not been openly embraced by all consumers. Specifically, the products of biotechnology are accounting for an increasingly larger share of global agricultural output while simultaneously facing greater resistance from consumers. Most consumers are familiar with the existing collection of genetically modified (GM) crops, such as herbicide-resistant corn and insecticide-resistant cotton. Producers in the United States and several other countries, including Brazil, now plant GM crops on large swaths of land. In 2013, United States producers planted GM crops on 169 million acres or 68 million hectares while Brazilian producers planted nearly 90 million acres of GM crops (Fernandez-Cornejo et al. 2014). The United States and Brazil are easily the two largest producers of GM crops, and together they account for over 60 percent of the global acreage of GM crops. In the United States, it is primarily GM maize, soybeans and cotton while GM soybeans dominate in Brazil. This “first generation” of GM crops has primarily benefited producers by having traits that lower the costs of production. Even though many of these crops have been highly successful – and profitable – consumer resistance to these crops is still strong in the European Union and several other regions. In spite of the overwhelming number of studies that have failed to conclusively link any negative health issues with the consumption of GM crops, many consumers are still wary of the potential negative consequences. The next generation of GM crops may be greeted more enthusiastically. These “second generation” GM crops will be characterized by having traits that offer tangible benefits to consumers, such as vitamin A-enhanced rice. It’s generally believed that the addition of traits that directly benefit consumers will lead to greater acceptance although this is by no means guaranteed. The fact that many current and future technologies are or will be both desired by pro- ducers and resisted by consumers presents a difficult challenge. Instead of simply adopt- ing the new technologies and hoping that consumers will continue to consume the resultant products, producers will need some assurances that the technologies will be accepted by consumers. Consumers around the world are becoming more willing to voice their displeasures and with the rise of social media, it has become much easier to mobilize forces quickly and cheaply. Businesses can no longer shield themselves from consumer criticism as easily and quietly as they used to. This makes it critical for producers to learn early on what consumers think about any new products or services, and to respond to concerns effectively. Only by connecting producers and consumers, and making a concerted effort to understand and respond to each groups’ concerns, can their interests be enhanced. This chapter will focus on the relationship between consumer perceptions and producer behavior as it relates to the adoption and success of agricultural biotechnologies. The discussion will center around GM crops in general, but focus on two specific technologies – one that currently exists and one that does not – to provide more concrete examples. The purpose of this chapter is to illustrate the challenges that exist when producers and consumers view the same technology differently and react accordingly, and to provide some suggestions to mitigate these difficulties. The organization of the chapter is as follows: the next section discusses technology in the agricultural sector and how consumer perceptions influence producer behavior. In order to ground the discussion using a specific case, section three considers the implications of GM sugar cane in the Brazilian marketplace, and the distinct yet connected roles that both consumers and producers will play. Section five concludes by discussing how the interests between producers and consumers can be better aligned, and summarizes the key points of the chapter. What affects the success of new technologies? Brazil’s agricultural sector grew 77 percent between 1985 and 2006. During this same period, total factor productivity (TFP) increased by 2.55 percent per year (Rada and Valdes 2012). According to Rada and Valdes (2012), the driving factors behind this 216 period of sus- tained TFP growth were public investments in science and technology. These investments are essential to longrun economic growth, but these investments are not free from risk. As the agricultural sector has become more technologically sophisticated, the research and development (R& D) costs of introducing new technologies has grown. This is espe- cially true with respect to GM crops, where regulatory burdens are especially heavy due to potential food safety risks. It often takes well over a decade to take an idea to a fully finished product, and the costs of doing this are increasing rapidly. This is especially true in the case of GM products. A recent report by McDougall (2011) compiled data from several of the world’s largest agri-food companies on the costs of introducing a new GM crop into the United States marketplace. He found that on average it took 14 years and $136 million to introduce a single GM crop. While this is an extremely high cost, what really matters is whether or not sufficient revenues were generated to render the investment worthwhile. While most of these GM crops have been very successful in the United States and have been highly profitable, it’s possible that the original investments have not been recouped. In fact, there’s already evidence that the increasingly greater costs of commercializing a GM crop has slowed down innovation (Graff et al. 2010). This may be partly to avoid the fate of one of the first products of agricultural biotechnology to reach the market: recombinant bovine somatotropin (rbST). RbST is a genetically engineered version of a naturally occurring hormone (bovine so- matotropin) that promotes milk production, and was commercially released to widespread attention in the United States in 1994. Before Monsanto commercially released rbST in 1994, many studies had already attempted to forecast its success. The majority of these economic studies predicted that rbST would be readily adopted by dairy producers and would be a very successful technology. Results from these ex ante adoption studies – primarily cross-sectional surveys – suggested the following adoption levels: from 63 to 85 percent (Kalter et al. 1984) all the way up to 98 percent (Kaiser and Tauer 1989). This was undoubtedly encouraging to the developers of the technology since several reports have suggested that it cost between $ 300 and $1 billion USD to develop rbST (Eaton 2004). In this case, however, rbST never met the exceedingly high expectations that met its introduction and most analysts believe that Monsanto never recovered its original costs. The technology was eventually sold to Elanco in 2010 for $ 300 million upfront and future considerations. Why did rbST fail to achieve the level of success that was predicted by so many? First, it’s not entirely clear that this was even the case. One notable exception to the studies that predicted nearly universal adoption was Butler (2003). He constructed a longitudinal dataset based on annual surveys of California dairy producers between 1987 and 1993, and these results suggested a much lower level of adoption. For example, in 1987, only 42 percent of his survey respondents said they would adopt rbST. This number fell to 30 percent in his 1993 survey. The reality turned out to be closer to Butler’s re- sults. Using nationally representative data from the National Agricultural Statistics Service (NASS), McBride, Short and El-Osta (2004) found that 17 percent of U.S. dairy producers used rbST in 2000. Second, econometric analyses of the economic impact of rbST have generally been unable to detect differences in profitability between those who use rbST and those who do not. Stefanides and Tauer (1999) found no evidence that rbST use significantly increased profits for a sample of 114 New York dairy operations. Foltz and Chang (2002) found that rbST has no statistically significant effect on profit, holding other technologies constant, for a sample of 122 Connecticut dairy farms. McBride, Short and El-Osta (2004) estimated the effect of rbST on operating margins and found that the use of rbST has no statistically significant effect on operating margins. More recently, An (2013) estimated a model to examine the effects of adopting and disadopting rbST on dairy farm profits. He found that within the group of producers who have adopted rbST, there is some evidence that disadopters are doing worse off than those who are still using rbST. A related and arguably more interesting question is what were the reasons behind producers’ reluctance to adopt the technology upon its introduction? As with all new tech-nologies, there is always some uncertainty regarding the nature of the innovation and how successful it will actually be in the field under real-life conditions as opposed to in a lab un- der artificially selected ones. But it was more than just that with rbST. The highly political environment that surrounded the development and commercial release of rbST was likely a major factor behind its low adoption level (Barham 1996). Many anti-rbST consumer groups formed both prior to and after rbST’s release in 1994. Most of these groups spear- headed campaigns in several states to have milk from cows treated with rbST banned. Eventually, this culminated in the decision by major grocery retailers such as Safeway and Wal- 217 Mart to stop stocking milk from cows treated with rbST and to sell organic milk or “rbST-free” milk exclusively in many states. What can we learn from the case of rbST? It’s true that the sensitive nature of the product (milk) in conjunction with the technology being the first of its kind to enter the marketplace make rbST an especially unique situation. Having said that, Monsanto and the dairy producers could have devoted more resources to provide more information about the technology itself and to frame the positive aspects of rbST in a manner that could be more easily interpreted and appreciated by consumers. A lot of the initial fear was due to the absence of information and the presence of misinformation. Monsanto and dairy producers didn’t anticipate the extent to which consumer groups would attack the use of rbST and failed to provide enough information about the technology to alleviate any fears. At the same time, consumers groups opposed to the use of genetic engineering misrepresented some facts and simply made up others to support their cause (Runge and Jackson 2000). It’s possible that nothing could have been done to assuage some consumers’ fears, but it’s highly likely that the key players backing rbST would approach the situation differently today. In cases where consumers perceive the final product to be different in some way (e.g., milk from cows treated with rbST), the acceptance of the new technology can not be taken for granted. If there is reason to believe that a new technology may lead consumers to perceive differentiated products, then the decision of whether or not to adopt needs to consider not only the effectiveness of the new technology but also the consumer response to it. In these cases, the profitability of the new technology depends critically on consumer acceptance. In the next section, we look at some of the ways that this may occur. Increasingly, consumers are demanding products that are not only high quality, but that are also produced in certain ways and in specific locations. This has led to the growing popularity of organic and locally grown products, respectively. What this suggests is that consumers are placing more value on how things are produced. As consumers become more concerned about how their food is produced, producers’ adoption decisions will need to consider the perceptions and preferences of consumers. Producers care about profit, but the profitability of a new technology will depend on the consumer’s acceptance of said technology. If the technology doesn’t offer clear and tangible benefits to both consumers and producers, it may not succeed.The technology choice literature has mainly focused on the adoption and diffusion of new innovations. Implicitly, the assumption has been that consumers will embrace the products that result from new technologies. In the case of process innovations – where the final goods are not altered, only the manner in which they were produced – this has generally been the case. While the majority of these in- novations have been readily accepted by consumers, the advances made in agricultural biotechnology have shown that exceptions do occur. In these situations, producers considering the adoption of a new technology face a more difficult decision. Not only do producers need to learn about how the new technology affects production costs and total output; they also need to learn about its potential impact on consumer demand. That is, producers need to consider the interaction of demand and supply effects from the adoption of any new technology. Several researchers have described the effects of consumer preferences on the adoption of GM technology (Fernandez-Cornejo and McBride 2002; Fernandez-Cornejo and Caswell 2006) but they do not specifically model this behavior. Giannakas and Fulton (2002) and Lapan and Moschini (2004) examine the implica- tions of introducing GM products into a market where some consumers perceive the GM product to be a weakly inferior substitute. Giannakas and Fulton (2002) show that the introduction of a GM product by a firm with market power can lead to a reduction in consumer welfare because the monopolist does not pass along the cost-saving features of the technology to consumers. There is also the need to distinguish between domestic and international consumers. The labeling and segregation of products is especially important if the products will be traded to different countries with different stances toward GM products. For a country that exports much of its agricultural production, such as Brazil, this is not a trivial matter. Lapan and Moschini (2004) examine the welfare implications of introducing GM products to a market but add complexity by including a setting with trade. They consider a scenario involving importing and exporting countries where the only the consumers of the importing country perceive the GM product to be weakly inferior to the traditional product. They also find that in the presence of labeling and market segregation, the introduction of a GM product may lower overall efficiency and welfare. What the consumers are doing by differentiating GM products from non-GM products is dividing the market into two distinct groups. This requires keeping the two goods separate either through segregation, labeling or some combination of the two depending on the product. This drives 218 up costs for everybody. GM Sugarcane in Brazil Let’s consider a specific GM crop and how producers and consumers may react to it. One GM crop that is on the horizon and is especially relevant to Brazil is GM sugarcane. Brazil is by far the largest sugarcane producing country in the world. According to the United States Department of Agriculture’s Foreign Agricultural Service (FAS), Brazil’s 2014 market year sugarcane crop is expected to reach 640 million metric tons (Barros, 2013). The share of sugarcane used for bioethanol biofuel and sugar production has been fairly equal over the past decade. Brazil is a relatively small player in the export market for bioethanol but commands almost half of the global sugar export market. Brazil must continue to improve its productivity if it is to remain the global leader in sugar exports. One way it may do this is through the production of GM sugarcane. Researchers are currently working on developing GM sugarcane varieties that contain higher sucrose content and utilize water and nitrogen more efficiently (Grice et al. 2003), as well virus-resistant (Zhu et al. 2011) and herbicide-tolerant varieties (Manickavasagam et al. 2004). The commercial release of these varieties is expected to occur in the near future in the United States and Brazil. As previously mentioned, the success of these new GM varieties will depend on the interaction of consumer and producer behavior. GM sugarcane poses an interesting case because it has two main uses, each of which elicits very different reactions from consumers. On the one hand, sugarcane serves as the primary feedstock for Brazilian bioethanol – a non-food agricultural product. Opposition to the use of GM sugarcane in the production of bioethanol is likely to be minimal. On the other hand, sugarcane is also the main ingredient in the production of sugar in Brazil, which itself is an important ingredient in thousands of products. Consumer backlash to the use of GM sugarcane in this setting is much more likely to be an issue, especially in foreign markets. Over the last few years, the top five buyers of Brazilian sugar have been China, Russia, Egypt, Algeria and Bangladesh (Barros, 2013). Would any of them object to sugar produced from GM sugarcane? The country most likely to object to sugar produced using GM sugarcane is Russia. In April of 2014, the Russian Prime Minister Dmitry Medvedev announced that Russia would not import any GM products. It’s unclear how long this ban will last, but it is something that Brazil must consider and factor in to any decision regarding the production of GM sugarcane. How would producers benefit from the introduction of GM sugarcane? Mainly through a reduction in the costs of production. The specific benefits would be in the form of lower costs as these new varieties would be more resistant to viruses that currently destroy a share of the crop, or be resistant to herbicides that could be used to eradicate weeds that compete for nutrients and reduce yields. Given the uncertainty and volatility surrounding crude oil, the demand for bioethanol derived from sugarcane feedstocks is likely to remain high or even increase in the near future. Similarly, the demand for products that use sugar as a key ingredient is unlikely to decrease much even as evidence mounts that diets high in refined sugars pose health risks. This will put pressure on Brazil to increase its production of sugarcane. How would consumers benefit from the introduction of GM sugarcane? They might benefit from lower prices for bioethanol and products that use sugar, but this is far from certain. The more pertinent question is how could GM sugarcane harm consumers? The answer to this is: it depends. If the GM sugarcane is being used for bioethanol, it’s likely that the majority of consumers will be ambivalent toward this. Some consumers may argue that the production of GM sugarcane could have negative environmental consequences – which could directly harm consumers – but few could reasonably argue that the consump- tion of bioethanol would directly harm them or their automobiles. If the GM sugarcane is being used to produce sugar, this is where consumer resistance may be strong. While sugar and products that use sugar are not quite the sensitive products that milk is, the fact that sugar is an ingredient in a multitude of products that are widely consumed raises the highly likely possibility that consumers will oppose the use of GM sugarcane. 219 Given the present climate, it may not be in the best interests of the sugar industry to pursue the commercial introduction of sugar derived GM sugarcane. The main advantage that GM sugarcane would have is that it can be used for non-food products. The industry can be afford to be more patient and attempt to re-frame the discussion surrounding GM products while it continues to grow and market GM sugarcane in the biofuel industry. This would be the opportunity for the industry to connect producers and consumers – both domestic and foreign – and to let the two groups share their concerns with one another and seek a middle ground. In addition, it may be possible for the industry to develop GM sugarcane that contain attributes beneficial to humans; for example, nutrient-enhanced sugarcane. Several studies have shown that consumers are generally more receptive to GM products that contain characteristics that directly benefit them (Bernard et al. 2009). This would be a good place to connect producers and consumers to ascertain whether or not there exist mutual interests that can be enhanced and strengthened. Conclusion Even as the importance of the agricultural sector in many developed and less developed countries has waned in recent years, it still plays an important role in the lives of millions of producers and billions of consumers. Ensuring the continued success of the agricultural sector will require significant investments in R&D. However, simply getting the science right and delivering the product to the market won’t be sufficient. The products resulting from many of the newer agricultural technologies strike many consumers as unnatural or dangerous at worst and unusual and unknown at best. The confusion that surrounds the safety of many GM products is due to many factors, such as the absence of information and presence of misinformation, but simply providing consumers with more and better information will not be enough to assuage their fears. A more collaborative effort between producers and consumers will be required; this will allow greater trust to foster between buyers and sellers. It’s clear that simply coming up with and developing a technology that is effective in minimizing production costs is not a sufficient condition for success. If consumers perceive the resultant products as being different in any way – regardless of whether or not it’s actually true – then there exists the possibility that the demand for the product will be low. What can be done to address this potential problem before it arises? One way is to connect producers and consumers early in the stages of development. This is already done through consumer focus groups, market research and panel discussions. However, much of this information is never shared with the larger public and is instead treated as confidential data to be used – or not used – by the firm. Many studies predict successful outcomes that don’t actually occur. This may be due to differences between stated and revealed preferences and the inherent difficulties in using survey and experimental data, but another problem lurking underneath is the fact that most consumers are simply unaware of what technologies are being developed, how they’re being developed, and why they’re being developed. The other challenge is that the two groups have different interests and incentives. Producers want to use the technology that will maximize their profits, while consumers want to consume the outputs of technology that maximize their utility. In some cases, the objectives of one group don’t align with those of the others. In the case of GM crops, producers focus primarily on the premise that the use of this technology will reduce their operating costs and subsequently lead to higher profits. Consumers are worried that by consuming these crops, their health and that of the environment’s may be adversely affected. GM sugarcane presents an interesting case since the resulting products can be used for both food and non-food purposes. The flexibility of having two potential outputs will al- low producers to introduce the technology in the non-sensitive biofuel setting, which may facilitate the use of GM sugarcane in the much more sensitive food setting. Equally important, it will provide the producers valuable time to assess the situation and possibly re-frame the discussion to suit their needs and meet the wishes of the consumer. What- ever the industry ultimately decides to do, it is important that they recognize and acknowl- edge the power of the consumer to influence the success or failure of future technologies. Consumers have more access to information than they ever have, as well as the ability to wield that power through social media and other platforms. Therefore, it’s essential that their interests and demands are met. 220 References An, H. 2013. The Disadoption of rbST and its Economic Impact: A Switching Regres- sion Approach. Applied Economic Perspectives and Policy. 35:528-549. Barham, B.L. 1996. Adoption of a Politicized Technology: bST and Wisconsin Dairy Farmers. American Journal of Agricultural Economics. 78:1056-1063. Barros, S. 2013. Brazil Sugar Annual Report. GAIN Report No. BR13001. U.S. Department of Agriculture, Foreign Agricultural Service. Bernard, J.C., K. Gifford, K. Santora and D.J. Bernard. 2009. Willingness to Pay for Foods with Varying Production Traits and Levels of Genetically Modified Content. Journal of Food Distribution Research. 40:1-11. Butler, L.J. 2003. Growth Hormones and the U.S. Dairy Industry: The Emerging Characteristics of a Mature Biotechnology Market. Paper presented at the 7th ICABR Conference, Ravello, Italy. Eaton, M.L. 2004. Ethics and the Business of Bioscience. Stanford University Press. Stanford, CA. Fernandez-Cornejo, J. and W.D. McBride. 2002. Adoption of Bioengineered Crops. Agricultural Economics Report. Number 810, U.S. Department of Agriculture, Economic Research Service. Fernandez-Cornejo, J. and M. Caswell. 2006. The First Decade of Genetically Engineered Crops in the United States. Economic Information Bulletin. Number 11, U.S. Department of Agriculture, Economic Research Service. Fernandez-Cornejo, J., S. Wechsler, M. Livingston, and L. Mitchell. 2014. Geneti- cally Engineered Crops in the United States. ERR-162, U.S. Department of Agriculture, Economic Research Service. Foltz, J.D. and H.H. Chang. 2002. The Adoption and Profitability of rbST on Con- necticut Dairy Farms. American Journal of Agricultural Economics. 84:1021-1032. Giannakas, K. and M. Fulton. 2002. Consumption Effects of Genetic Modification: What If Consumers are Right? Agricultural Economics. 27:97-109. Graff, G.D., D. Zilberman and A.B. Bennett. 2010. The Commercialization of Biotech- nology Traits. Plant Science. 179:635644. Grice, J., M.K. Wegener, L.M. romanach, S. Paton, P. Bonaventura and S. Garrad. 2003. Genetically Modified Sugarcane: A Case for Alternate Products. AgbioForum. 6:162-168. Kaiser, H.M. and L.W. Tauer. 1989. Impact of Bovine Somatotropin on U.S. Dairy Markets under Alternative Policy Options. North Central Journal of Agricultural Eco- nomics. 11:59-73. Kalter, R.J., R. Milligan, W. Lesser, W. Magrath, and D. Bauman. 1984. Biotech- nology and the Dairy Industry: Production Costs and Commercial Potential of the Bovine Growth Hormone. A.E. Research 84-22. Department of Agricultural Economics, Cornell University. 221 Lapan, H.E. and G. Moschini. 2004. Innovation and Trade with Endogenous Market Failure: The Case of Genetically Modified Products. American Journal of Agricultural Economics. 86:634-648. Manickavasagam, M., A. Ganapathi, V.R. Anbazhagan, B. Sudhakar, N. Selvaraj, A. Vasudevan, and S. Kasthurirengan. 2004. Plant Cell Reports. 23:134-143. McBride, W.D., S. Short, and H. El-Osta. 2004. The Adoption and Impact of Bovine Somatotropin. Review of Agricultural Economics. 26:472-488. Rada, N. and C. Valdes. 2012. Policy, Technology, and Efficiency of Brazilian Agriculture. ERR-137, U.S. Department of Agriculture, Economic Research Service. CAPÍTULO XXII VALUE TO CONSUMERS BY GREENING THE SUPPLY CHAIN Priscila B.O. Claro e Danny P. Claro1 Runge, C.F. and L.A. Jackson. 2000. Negative Labeling of Genetically Modified Organisms (GMOs): The Experience of rBST. AgBioForum. 3:58-62. Stephanides, Z. and L.W. Tauer. 1999. The Empirical Impact of Bovine Soma- totropin on a Group of New York Dairy Farms. American Journal of Agricultural Economics. 81:95-102. Zhu, Y.J., H. McCafferty, G. Osterman, S. Lim, A. Lehrer, S. Schenck and E. Komor. 2011. Transgenic Research. 20:503-512. 1 Insper Education and Research Institute, São Paulo Priscilla is PhD in Management from the Federal University of Lavras majoring in Social Management , Environment and Development (2007 ) . He made his master’s degree in Environmental Sciences and Management from the University of Wageningen ( WUR ) in the Netherlands (2003 ) . Graduated in Business Administration from the Federal University of Lavras (2001 ) . Worked as Coordinator of Executive Education at Insper ( 2007-2012 ) coordinating organizational development projects. Danny P. Claro is Associate Professor of Marketing at Insper with teaching appointments for undergraduate, MBA, Master of Science and PhD programs at Insper since 2004. He is member of the Academic Board and was Associate Dean of the Master of Science Program in Business Strategy (2010-2013) and Director of the Center for Strategy at Insper (2007-2010). 222 223 1. Introduction Firms have faced tremendous challenges to move forward with their businesses. The pressure comes from all sides and requires constant attention. One way we believe firms are able to overcome adversities is by taking a green supply chain perspective. Our green concept in this chapter goes away from what some firms have been accused of unscrupulous marketing ploys. There are sad examples of inconsequent use of green promotion to attract consumers that primarily aims to sell more by deceiving brand perception or even making people feel guilty. This is not what we will discuss in this chapter. Here we want to show why (section on consumers), what (section on challenges) and how (section on implementation models) firms transform their businesses in green. The concept of green chain even suggests a collaborative effort and that rewards are fairly distributed among chain members, in the way that e.g. retailers reward producers by their green initiatives. This chapter ultimately aims to shed light on people’s common sense and show that some radical vocal opinions about environment and social initiatives are sometimes overemphasized. Here the economic pillar of the triple bottom line is taken as the foundation and a necessary condition to any action. We invite readers to go all the way to the concluding remarks and learn that there is a rational and profitable way to be green. 2. The role of consumers Consumers play a very important role in greening the supply chain. There are five issues related to consumers that directly and indirectly influence the way chains are managed. A supply chain perspective requires the identification of opportunities for stronger competitive positioning in key market through enhanced consumer value associated with the five issues. Each of these relevant issues is briefly introduced here: - Consumer’s decision making process, - Online behavior, - Consumer deep involvement, - Customization, and - Conscious consumption. There is a signal that flows upstream the chain when a consumer makes the decision about whether or not to purchase a certain brand. Every decision begins by sensing a stimulus of a rational or emotional human need. By looking for alternative brands to fulfill such a need, consumers gather and sort information on how, when, what and how much that helps reducing the risk of picking an unsatisfactory brand. In competitive markets, firms strive to offer the best value to consumer and to influence the consumer decision process. As a result, consumers become exposed to marketing campaigns that inform for instance the benefits offered by each firm and learn how to demand more value every time. A survey conducted by market research group GfK NOP suggests that consumers in five of the world’s leading economies are turning to “ethical consumerism” and choosing firms more accountable for their actions (Grande 2007). The demand of consumers is revealed in different forms and requires different approaches from the supply chain. Consumers may want to adopt a more conscious food consumption to meet their needs of a e.g. healthy lifestyle. Fresh products and less processed food will be part of the daily meals and will send a signal for the chain members to produce and deliver. Consumers may also engage in a social responsible lifestyle and demand firms to look carefully at the social issues of their business operations. There are questions about social and green issues that are being posed by growing numbers of consumers and they are always expecting diligent firms’ responses. Currently over-demanding consumers impact the supply chain in ways never seen before. Consumers have also had more access to information online. The depth and breadth of information available online grew dramatically over these recent years. Anything from trivial day-to-day social community updates to complex research data about a new medical development are available online, which allow consumers to become better informed. The online behavior helps 224 also spread the word about a certain experience with a product or service. The word echoing from a knowledgeable consumer that experienced a e.g. hotel stay or a phone usage is powerful and changes the mind of consumers. Effective word of mouth and the overall online behavior impacts the decision making process of consumers. As social individuals, consumers want to become part of something meaningful in life. This leads to an interesting movement of consumers towards a high involvement with brands. They are willing to provide feedback to e.g. improve products and also to engage in activities promoted by firms. Brand communities are popping up everywhere and growing rapidly boosted by the online platforms. Such a consumer involvement with products and services of firms create opportunities to coordinate chain member more aligned with current and future needs. Consumers like to feel special and perceive a great value and care on that. Firms have worked on consumer research to assess behavior and attitudes and in turn fine tune products and services. The customization effort creates the opportunity to develop loyalty that feeds the virtuous cycle of satisfaction and re-purchase. Consumers at the same time want to have some privacy because of the chance that information exposes them. Target, a large retail business in the USA, constantly collects consumer data to customize product promotions. Recently, a family felt embarrassed when coupons of baby products started coming by mail. The problem was that a daughter with an unannounced pregnancy purchased three pregnancy tests in a short period of time. Customization is as important for a supply chain development as privacy is for consumers. Consumers are also becoming more concerned about environmental and social issues. This cannot be reduced to a matter of corporate philanthropy but rather a long term moral obligation towards the environment and people. Consumers watch carefully the ways firms deal with e.g. production waste and natural resources as well as treat e.g. employees and surrounded communities. Firms engage in social and green marketing are well perceived by consumers as long as the discourse reflects real actions. Lack of consistency in this dimension results in consumer’s negative reactions and become an unsuccessful initiative more quickly than expected. Conversely, consumers positive evaluate all genuine attempts to enhance the business model to meet environmental and social requirements. After years of skepticism, firms cut waste, cut carbon emissions, find sources of renewable energy and develop sustainable business models. Toyota has pioneered the Prius hybrid car model that has taken the lead in developing efficient petrol-electric vehicles. This has positively impacted its reputation with consumers being ranked as a good corporate citizen in all markets they promoted such a green vehicles. It is increasingly clear that all of these five issues related to consumers are moving supply chain management into the mainstream of green businesses practice. In the next section of this chapter, we discuss the essences of greening supply chains by always bearing in mind that there is a consumer out there. 3. Greening the supply chain The greening challenges of supply chain encompass the chain externalities and the complex issues of overall sustainability issues. One of the top trends for supply chain management in the next decade is that firms will need to fully report supply chain externalities. In Corporation 2020, Pavan Sukhdev (2012) writes about corporate externalities, defined as the impacts of a firms’ manufacturing and business processes on other segments of society and the need to disclose those externalities. While some work has been done around supply chain sustainability and the need to reduce carbon footprint, firms will need to do a much better job of disclosing the end-to-end impacts of their supply chains. Consumers will demand transparency into chain that will impact much more as these have now on the labeling of food products. Greening the supply chains is aligned with the new challenges related to sustainable development and the creation of shared value based on the triple bottom line. The concept of sustainable development published in 1987 had gained prominence as a global perspective for understanding the changing dynamic of business and the environment. This concept was first defined in a report entitled Our Common Future and it was prepared by the World Commission on Environment and Development also known as the Brundtland Commission. The report defines sustainable development as the “development that meets the needs of the present without compromising the ability of future generations to meet their own needs.” From the political arena to the firms’ arena, sustainability involves a consideration of social, environmental and economic dimensions of development that are 225 also known as the triple bottom line. The idea underlying the triple bottom line paradigm is that a firm’s ultimate success should be measured by the traditional economic bottom line as well as by its social and environmental performance. The concept of sustainability embraces to a great extent that of corporate social responsibility in management thinking. Greening the chain requires attention towards the demands that are coming from consumers as discussed in the previous section and also from other sides that creates a systemic imperative to advance sustainability goals. Other sides include demands come from employees’ expectations bring a strong internal pressure. Their growing commitment to sustainability makes the firm’s footprint a key element in attracting and retaining talent, especially among younger generations. Legal requirements are also getting stronger on sustainability issues and society. More importantly, consumers are becoming increasingly aware of a product’s sustainability credentials and willing to pay a premium for environmentally sound products and services. The systemic effect of these demands is elevating the sustainability agenda in a wide range of industries. Firms in resource-intensive industries have been grappling with sustainability issues for a number of years. Other industries, from consumer products to software, are also increasing their focus on sustainability. The traditional perspective of supply chain needs to evolve to a green supply chain perspective. A green supply chain considers the management of materials from suppliers to manufacturer or service provider, to customer and back, taking into account explicitly the natural environment and all possible stakeholders, in a conscientious manner. As firms in many industries deal with costs, they are turning to their supply chains to reduce energy use, simplify packaging, mitigate commodity price risks and meet customer sustainability expectations for healthier products with innovations that create business value. Therefore, strategies are based on a non-linear flow of materials, integrating the 4R’s principles of rethink, reduce, reuse and recicle in order to create shared value. This means that supply chain members have to measure, report and ultimately develop strategies related to stakeholders - especially consumers, local communities and suppliers - engagement to e.g. green innovation and reverse logistics. 4. Greening Challenges When talking about greening, chains face eight challenges that are discussed below: - Product design, - Process and operations, - Logistics, - Empowering employees, - Sourcing locally, - Supply development, - Co-opetition, and - Transparency. that meet the Green Building Council guidelines for Green Construction since 2008. Energy used in the stores is self-generated by biofuels, such as sugarcane residue. This type of energy can reduce at least 34 thousand tons of carbon dioxide a year, which represents a forestation of about 190 thousand trees. Store ceilings are more efficient on keeping the right temperature and a split air conditioning platform is able to save 10% of energy on average. Soil gains permeability with Grass Concrete Paver a type of blocks and grass that create a permeable pavement. Inside these so called “green stores” water taps have a sensor that could save at least 40% the water use and the energy of showers used by employees is also self-generated by heat of the store power house. All furniture and shelves are made out of certified wood with labels by Forest Stewardship Council - FSC. Waste generated in the processes is properly collected and, every time possible, recycled through partnership with local firms that turns, for instance, plastic bottles into handcrafted artifacts that are sold in those Pão de Açucar green stores. Another challenge refers to the improvement of logistics. Efficiency of transportation encompasses decisions on the types of transportations to be used, based on distances and on the inventory of total emissions of each option. Walmart, a worldwide grocery retailer, whose fleet includes 6,5 thousand trucks, 55 thousand trailers that employs 7 thousand drivers, announced in 2005 that it intended to double fleet efficiency by 2015. Launched in March 2014, the Walmart Advanced Vehicle Experience, so called WAVE, is the firms’ recent step towards that goal. The WAVE is a new prototype for a delivery truck that aims to reduce its delivery fleet’s emissions. It is expected that the truck’s light weight body, hybrid turbine drivetrain and advanced aerodynamics will provide significant savings and less pollution. Empowering employees is the fourth challenge. The main objective is to boost innovation within workplace trough employees’ full engagement in the processes. Braskem, a chemical Brazilian firm that was awarded as one of the top 50 most innovative firm in the world by Fast Company Magazine, have a annual award for the best sustainability plans developed by employees. Braskem employees may suggest changes related to material, operations, and policies regarding employees, communities and suppliers relations. Fifth and sixth challenges are related to sourcing from local supplies and supply development. Supplying locally has a positive environmental impact by reducing the transportation distances that in turn reduces direct emissions. Moreover, it would improve local social and economic development. Rio Tinto, a global mining firm, took the initiative to procure locally more of products and services. Rio Tinto also closely works with local vendors, other firms and government, to support the development of local suppliers, especially in less developed economies. To minimize commercial and non-technical risk, for instance relating to safety, the environment or human rights, Rio Tinto has a procurement team and non-technical risk professionals working in emerging markets such as China and India. They also invest time and resources in developing suppliers, especially local ones lacking technical capabilities. In this sense, developing supplier close relationship means surveying and monitoring suppliers activities and participate in their development on sustainability through training and shared technology. Embraco, a worldwide fridge compressor manufacturer, developed training programs for more than 400 suppliers in 2013 in issues varying from environmental education, recycling, and employees’ relations. The first challenge refers to product design, which includes rethinking the design and decisions about type of materials and ingredients. It becomes critical to prioritize healthier and no hazardous ingredients, such as hormone free, lower on the use of preservatives and sodium. Green design would also include decisions on the type and quantity of packaging and ultimately the development of clean technology. Dell Company, the computer manufacturer, uses environmentally preferable materials and avoids those that are not. Dell also follows a rigid policy on chemical use that is higher than European standards, and use recycled-content plastics in many products. For example, in 2013, Dell used 7.8 million pounds of recycled-content plastics in Dell OptiPlex desktops and flat-panel monitors. Co-opetition as a new trend on rivalry would be the seventh challenge. Investments in clean technology and green innovation could be very costly for a firm to go alone. As a solution, firms’ need to consider joining forces with competitors and others in the supply chain for open and cooperative innovation. Walmart started in 2009 a large initiative called “end-to-end””. Based on product life-cycle assessments Walmart engaged in a joint partnership with 3M, Cargill, Coca-Cola Brazil, Colgate-Palmolive, Johnson & Johnson, Nestlé, Pepsico, Procter & Gamble and Unilever to develop green products. In another episode in 2009, Walmart, and its biggest rivals in Brazil - Carrefour and Pão de Açúcar, suspended contracts with beef suppliers found to be involved in Amazon deforestation. Contracts were suspended until they could keep cattle traceability and ensure animals were being raised in legal areas within Amazon area by all suppliers. The second challenge encompasses processes and operations that are based on a nonlinear flow of materials. It means that residues should be minimized, reused within the specific chain or in one alternative supply chain, and then recycled. In other words, operations should be seen as closed-looping. Investments in green and cleaner technology to reduce energy and water and green building principles are good examples of what can be done. Pão de Açucar, a grocery retailer in Brazil, invests in stores Finally, the eighth challenge deals with transparency. Traceability and performance of processes and operations as well as product safety need to be very well addressed by firms in order to fully inform consumers about product safety. Sustainability reporting is an interesting example on how companies are investing on transparency. Besides reporting, labeling is also an important practice in order to certify that a given product, process, or even the entire chain meet sustainability accepted standards. All 226 227 of the challenges presented in this section are relevant for greening supply chains. In the next section, we discuss models of implementing a green supply chain. 5. Implementing a green chain to deliver consumer value In order to tackle the eight challenges, firms may implement four models adapted to business contexts. First, the Design for the Environment (DFE) is an umbrella term describing techniques used to incorporate an environmental component into products and services before they enter the production phase, harmonizing cost and performance objectives while reducing pollution and waste throughout the production life-cycle. The idea is that since the design stage, decisions should integrate the perspective of toxic materials from outset, energy use and material inputs, and facilitate disassembly, repair and remanufacturing. DFE broad categories of techniques are (a) techniques that are used to identify the environmental impact of a product throughout its life cycle such as life-cycle assessment; and (b) techniques that help designers improve the environmental performance of their products. The most common DFE practices include: design for recycling; design for disassembly; design for energy efficiency; design for remanufacture; design for disposability; hazardous material minimization. Strategies on DFE are sufficiently broad to be used at the product planning and problem definition stage of the design process. Life Cycle Assessment (LCA) is a tool that enables the analysis of a product or service process through (a) inventory of relevant energy and material inputs and environmental releases; (b) evaluation of impacts associated with them; (c) interpretations of results to make decisions. It helps with definition of markets, where to sell or where to produce to serve a specific market, types of materials or inputs that could be used in a less polluting way. It also evaluates the impacts of different types of transportation. Firms then must proactively coordinate with chain members to consistently make changes and move away from the temptation to simple send messages to consumers based on a “green marketing” ploy. From the investor point of view, value can be created through costs reduction by improving efficiency of processes and operations. On the other hand, value can also be created with new sources of revenues from new market development with product innovation (e.g. environmental friendly products). Besides, changes aligned with greening the supply chain with regards to empowering employee can improve intrinsic motivation and employee productivity. Local supplying would also improve the quality of the relationship with local communities and logistics costs. Even though some large global players and brands have taken the lead on sustainability and have been innovating, adjusting business operations, investing in product development and stakeholder relationships, there is still a lot that needs to be done with the green, sustainability strategies. On top of all, firms need to include green initiatives to the strategy and stop considering only cosmetic isolated projects. Some studies suggest that the most common firm responses to sustainability challenges have not been strategic and are often little more than cosmetic or green washing, especially firms that approach it as costs and not as opportunities. By greening the chain, firms will achieve great goals in social and environmental sides, and more importantly long term economic result. One of our recent studies, which was based on the analysis of a panel containing 252 public traded (BMF&Bovespa) firms, showed that it pays off in the long run to invest on the greening of supply chain, integrating internal and external stakeholders (Claro and Claro, 2014). The study shows that (1) firms that invested on strategic sustainability presented better financial performance (i.e. profits) than those that were not investing and (2) firms with strategic sustainability investments were able to overcome (i.e. better financial results) the world financial crises of 2008/09. The explanations for that are based on the pay-offs involved when greening the initiatives of the supply chain. Open Innovation Platform or Crowdsourcing represents the act of a firm or institution taking a function once performed by employees and outsourcing it to an undefined and generally large network of people in the form of an open call. This network could be large undefined or can be managed directly involving consumers, suppliers, employees and competitors. Sustainability Report as a way to communicate firms’ performance and Strategies. Guidelines such as G4 of GRI (Global Reporting Initiative) and Integrated Report are more and more used by firms from different chains. The aim of those guidelines is to help firms to measure, understand and communicate their economic, environmental, social and governance performance. To produce a regular sustainability report, firms set up a reporting cycle – a program of data collection, communication, and responses. This means that their sustainability performance is monitored on an ongoing basis. Data can be provided regularly to senior decision makers to shape the firm’s strategy and policies, and improve performance. GRI estimates an increase of about 20 percent firms from 2007 to 2011 reporting their performance on the triple bottom line format, considering different stakeholder groups in the process of defining what to measure. A recent study by KPMG conducted in 2011 showed that 95% of the 250 largest companies in the world report their sustainability performance, and 80% of those reporting, use the GRI Guidelines. In 2010, in Brazil, almost 160 companies were already using GRI guidelines. 6. Concluding remarks This chapter aims at discussing a perspective to supply chain that goes beyond the traditional operational view. Here the consumer plays a conductor role by influencing the way chain members are orchestrated. The challenges faced by firms at this point are enormous to green the chain and deliver the value to consumers. All greening changes would also improve the support capacity of the planet, specially the local ecosystems that are directly affected by chain firms operations. This reduces pressure and improves resource availability as well as reduces negative externalities and improves the quality of available natural resources. The greening changes would also be an important step in order to be compliant with domestic and global norms regarding the environment and all stakeholder relationship, and to ultimately access consumer markets. Based on consumption trends on health, wellness, conscious consumption, and environmental care, the greening of the supply chain would attract new consumers and satisfy current ones, as an important retention strategy. As consumers show increasingly power by voting with their wallets, there will be no choice but to re-think business practices along the entire supply chain. 228 229 7. References and further reading Claro, P. B. de O. and Claro, D.P. Sustentabilidade Estratégica: existe retorno no longo prazo? In press. Revista de Administração da Universidade de São Paulo - RAUSP. Forthcoming, 2014. Elkington, J. Cannibals with Forks: The Triple Bottom Line of 21st Century Business. Connecticut: New Society Publishers. 1998 Grande, C. (2007) “Businesses Behaving Badly, Say Consumers”, Financial Times, February 20, p. 24. Hart, S.L., and Milstein, M.B. 2003. Creating sustainable value. Academy of Management Executive, Vol. 17, No. 2. Pierce, F. P. and Lane, N. Corporate social responsibility: impacts on strategic marketing and customer value. The Marketing Review, Vol. 9, n. 4, 2009. pp. 335-360. Porter, M. E. and Kramer, M. R. (2006), “Strategy and Society: the Link Between Competitive Advantage and Corporate Social Responsibility”, Harvard Business Review, Vol. 84, No. 12, December, pp. 78-92. Porter, M. E. and Kramer, M.R. 2011. Creating Shared Value. Harvard Business Review, Vol. 89, Issue 1/2, Jan/Feb 2011, p.6277. Sukhdev, P. Corporation 2020: transforming business for tomorrow’s world. Island Press. 2012. Wayne, N. and MacDonald, C. 2004. “Getting to the Bottom of ‘Triple Bottom Line,’” Business Ethics Quarterly 14(2) (April): 243-62. 230 231 232