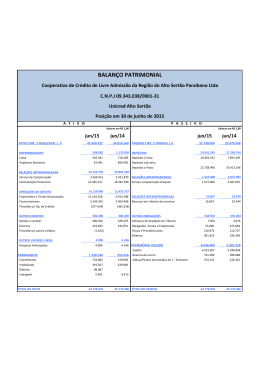

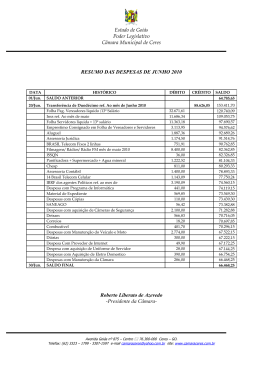

Aspectos do Ajustamento Sazonal das Séries da Pesquisa Mensal do Comércio O Instituto Brasileiro de Geografia e Estatística (IBGE) ainda não divulga as séries da Pesquisa Mensal do Comércio (PMC) com ajustamento sazonal, como faz para outras pesquisas, a exemplo das Contas Nacionais Trimestrais e da Pesquisa Mensal da Indústria (PIM). Isso se deve ao fato de o número de observações da PMC ser relativamente pequeno – as séries, iniciadas em janeiro de 2000, completaram sessenta observações em dezembro de 2004 –, prejudicando a robustez do procedimento de dessazonalização. Contudo, a premência em se obterem informações relativas ao comportamento do nível de atividade na margem, em especial do consumo doméstico, induziram os analistas a procederem mesmo assim aos ajustes sazonais. Embora existam diversos testes estatísticos que orientam as especificações dos processos de dessazonalização, ainda persiste certo grau de subjetividade, conforme a leitura de cada analista quanto às características das séries. Por isso, é comum observarem-se ajustamentos sazonais diferentes e, por conseguinte, dados dessazonalizados substancialmente distintos, que podem dificultar a interpretação econômica da variável. Nesse contexto, diante do número crescente de consultas referentes ao tema, apresentam-se neste, boxe, as especificações que o Banco Central do Brasil, por meio do seu Departamento Econômico (Depec), vem utilizando no procedimento de ajustamento sazonal das séries da PMC. Utiliza-se nas dessazonalizações das séries da PMC o método X-12-ARIMA, desenvolvido pelo U.S. Bureau of the Census. Dentre os testes e especificações considerados no processo de ajustamento, devem-se destacar: Março 2005 | Relatório de Inflação | 13 i. Teste de significância da sazonalidade; ii. Método relativo à composição da série (multiplicativo ou aditivo); iii. Modelo ARIMA utilizado para extensão da série; iv. Tratamento para correção dos efeitos de calendário (dias da semana/fins de semana, dias úteis/ feriados, feriados móveis); v. Identificação e ajustamento de outliers. O primeiro teste refere-se à existência ou não de influências sazonais sobre a série. Embora esse aspecto possa por vezes ser observado graficamente em séries com comportamento estacionário bem definido, por outras o efeito sazonal confunde-se com os demais componentes da série (tendência-ciclo e irregularidade). No caso da PMC, é claramente identificável a presença de efeitos sazonais nas séries do comércio geral, e nos segmentos de hipermercados e supermercados, de tecidos, vestuário e calçados, e de móveis e eletrodomésticos – todos com fatores estacionais marcadamente fortes em dezembro. Os grupos de automóveis, motocicletas, partes e peças e de combustíveis e lubrificantes não apresentam características sazonais graficamente distingüíveis, sendo a presença de sazonalidade identificada por meio de teste de significância específico (KruskalWallis). Para a série de combustíveis e lubrificantes, ficou evidenciado aumento sazonal mais forte do consumo no terceiro trimestre do ano, seguido pelo quarto trimestre. Adicionalmente, o grupo automóveis, motocicletas, partes e peças mostrou presença de efeitos sazonais mais fortes no quarto trimestre. O método relativo à estrutura da série referese ao modelo ao qual a variável melhor se ajusta – aditivo ou multiplicativo: Modelo aditivo: SAt = Xt – (St + Kt) = Ct + It; Modelo multiplicativo: SAt = Xt / (St . Kt) = Ct . It. Onde: SAt = dado com ajuste sazonal no período t; Xt = dado observado no período t; St = fator sazonal no período t; Kt = fatores combinados de calendário (dias da semana, ano bissexto, efeito Páscoa etc.) no período t; 14 | Relatório de Inflação | Março 2005 Ct = componente tendência-ciclo no período t; It = componente irregular no período t. Índice de Volume de Vendas no Varejo Comércio varejista geral Índice de Volume de Vendas no Varejo Combustíveis e lubrificantes Dados observados 2003=100 Dados observados 2003=100 115 160 150 110 140 130 105 120 100 . 110 95 100 90 90 Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Jun 2003 Dez Jun 2004 Dez Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Jun 2003 Dez Jun 2004 Dez Dez Jun 2004 Dez Dez Jun 2004 Dez Fonte: IBGE Fonte: IBGE Índice de Volume de Vendas no Varejo Hipermercados e supermercados Índice de Volume de Vendas no Varejo Tecidos, vestuário e calçados Dados observados 2003=100 Dados observados 2003=100 150 220 140 190 130 160 120 130 110 100 100 90 70 Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Jun 2003 Dez Jun 2004 Dez Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Jun 2003 Fonte: IBGE Fonte: IBGE Índice de Volume de Vendas no Varejo Móveis e eletrodmésticos Índice de Volume de Vendas no Varejo Automóveis e motocicletas Dados observados 2003=100 230 Dados observados 2003=100 170 210 160 190 150 170 140 150 130 130 120 110 110 90 100 90 70 Jun 2000 Dez Fonte: IBGE Jun 2001 Dez Jun 2002 Dez Jun 2003 Dez Jun 2004 Dez Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Jun 2003 Fonte: IBGE O modelo ARIMA refere-se ao modelo ajustado para a extensão da série, requerido no procedimento (intermediário) de cálculo das médias móveis usadas na estimação dos componentes tendência-ciclo e sazonal, permitindo o emprego de filtros simétricos. Na verdade, trata-se de um modelo Março 2005 | Relatório de Inflação | 15 RegARIMA, no qual, além dos termos ARIMA, são incluídos os regressores referentes aos efeitos de calendário e de outliers. A estimação do modelo RegARIMA tende a tornar o processo de ajuste sazonal mais estável, i.e., tende a reduzir a ocorrência de alterações retroativas na série dessazonalizada à medida que novas observações tornam-se disponíveis. No caso da PMC, as séries foram expandidas por doze meses anteriores e doze meses posteriores ao período de dados observados. As influências do número de ocorrências de cada dia da semana (segundas-feiras, terças-feiras e assim por diante), bem como a incidência de feriados, são fatores que devem ser considerados no processo de dessazonalização. Em geral, esses efeitos são significativos para variáveis fluxo como, por exemplo, produção e vendas. Índice de Volume de Vendas no Varejo Dados dessazonalizados 2003=100 116 113 110 107 104 101 98 95 Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Com ajuste calendário Fonte: Banco Central do Brasil Jun 2003 Dez Jun 2004 Dez Para os dados do comércio varejista, em particular, a influência desses efeitos é marcante e o ajustamento exige que sejam considerados1. As evoluções dos dados dessazonalizados da PMC são bastante diferentes, conforme se considerem ou não essas influências, sobretudo para avaliações de curto prazo2. Sem ajustes O tratamento dado pelo Depec aos fatores mencionados seguiu os seguintes critérios: i. ii. o ajuste para o feriado de Páscoa, disponível como opção na grande maioria dos pacotes econométricos (Easter) foi usado sempre que estatisticamente significativo, considerando-se o número de dias de influência correspondente ao evento (explícito entre parênteses na tabela de especificações a seguir); especificamente para as séries em que apenas o efeito carnaval mostra-se relevante, seguiu-se a solução utilizada pelo próprio IBGE para a dessazonalização da 1/ Por exemplo, considere que sábado costuma ser um dia de vendas elevadas. Assim, se determinado mês apresenta um número maior de sábados em relação à média do número de sábados daquele mês nos demais anos da série, haverá a tendência de que esse mês registre maior volume de vendas comparativamente ao padrão. 2/ Para o período de janeiro de 2000 a dezembro de 2004, o desvio-padrão das taxas mensais de variação da série de comércio geral dessazonalizada sem correção para esses efeitos é o dobro do desvio-padrão das taxas mensais de variação dessa mesma série com ajustamento completo (incluindo correção para número de dias da semana úteis, domingos e feriados, carnaval e Páscoa). 16 | Relatório de Inflação | Março 2005 iii. PIM. Utilizou-se uma matriz, denominada “carnaval”, composta apenas por uma coluna em que, quando o carnaval incide em fevereiro, atribuem-se valores “+1” e “-1” para fevereiro e março, respectivamente (e o inverso quando o carnaval incide em março), e zero para os demais meses; para as séries em que, além dos outros fatores, são importantes também os dias específicos da semana e feriados, utilizouse uma matriz de ajustamento contendo esses regressores. Essa matriz, denominada CB (Calendário Brasil), é composta por oito colunas, sendo que as seis primeiras fornecem os números de segundas, terças, quartas, quintas, sextasfeiras e sábados (excluídos desses dias os feriados) para cada mês; a sétima coluna contém o número de domingos e feriados do mês; e a oitava coluna corresponde ao carnaval3. Todos os regressores mencionados, bem como eventuais outliers, conforme o grau de significância apresentado, foram estimados no procedimento RegARIMA acima citado 4. Vale lembrar que a série sazonalmente ajustada é “expurgada” de influências sazonais e dos efeitos de calendário, mas inclui os eventuais outliers, que são retirados apenas durante o procedimento intermediário para o cálculo das médias móveis, sendo reincorporados à série ao final do processo5. O quadro a seguir sintetiza as especificações utilizadas e, em seguida, são apresentados os gráficos com a evolução das séries dessazonalizadas de dados da PMC. 3/ Observe que a soma de cada linha das sete primeiras colunas da matriz “Calendário Brasil” corresponde ao número de dias do mês, de modo que os efeitos da ocorrência de um ano bissexto (leap year) são automaticamente ajustados quando se utiliza essa matriz. 4/ Ressalve-se que o uso da matriz “Calendário Brasil” reduz o número de graus de liberdade do ajustamento, haja vista o número maior de regressores. Entretanto, optou-se por incluí-los, de acordo com a importância desses efeitos sobre cada série. 5/ Na finalização dos procedimentos, verifica-se se o ajustamento sazonal foi apropriadamente realizado observando-se a ausência de sazonalidade residual e se as estatísticas M e Q são aceitáveis. Vale mencionar que o processo não é estático, podendo haver necessidade de revisão das especificações adotadas, embora o ideal seja minimizar a freqüência dessas revisões. Março 2005 | Relatório de Inflação | 17 Índice de Volume de Vendas no Varejo – Brasil Sazonalidade Comércio varejista Combustíveis e lubrificantes Decomposição Intervenções Modelo Arima Sim Multiplicativo (011) (011) Sim Multiplicativo (011) (011) 1/ CB; Easter (1) Carnaval; TC 2002:8 Hipermercados e supermercados Sim Multiplicativo (011) (011) Tecidos, vestuário e calçados Sim Multiplicativo (210) (011) CB; Easter (1) LS 2002:12 Carnaval; AO 2001:7 ; TC 2003:5 Móveis e eletrodomésticos Sim Multiplicativo (011) (011) Automóveis e motocicletas Sim Multiplicativo (012) (011) Carnaval; Easter (15) CB; TC 2002:8 Fonte: Banco Central do Brasil 1/ Automatically Identified Outliers (AO) considera como valor atípico o período assinalado; LS considera mudança de nível da série a partir do período assinalado; TC considera mudança temporária de nível da série a partir do período assinalado. Índice de Volume de Vendas no Varejo Índice de Volume de Vendas no Varejo Comércio varejista geral Combustíveis e lubrificantes Dados dessazonalizados 2003=100 Dados dessazonalizados 2003=100 115 116 111 110 106 105 101 100 96 95 91 Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Jun 2003 Dez Jun 2004 Dez Dez Jun 2001 Dez Jun 2002 Dez Jun 2003 Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil Índice de Volume de Vendas no Varejo Índice de Volume de Vendas no Varejo Hipermercados e supermercados Tecidos, vestuário e calçados Dados dessazonalizados 2003=100 Dados dessazonalizados 2003=100 115 Dez Jun 2004 Dez Dez Jun 2004 Dez Dez Jun 2004 Dez 115 110 110 105 105 100 95 100 90 95 85 Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Jun 2003 Dez Jun 2004 Dez Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Jun 2003 Fonte: Banco Central do Brasil Fonte: Banco Central do Brasil Índice de Volume de Vendas no Varejo Índice de Volume de Vendas no Varejo Móveis e eletrodmésticos Automóveis e motocicletas Dados dessazonalizados 2003=100 Dados dessazonalizados 2003=100 135 145 125 135 125 115 115 105 105 95 95 85 85 Jun 2000 Dez Jun 2001 Dez Jun 2002 Dez Fonte: Banco Central do Brasil 18 | Jun 2000 Relatório de Inflação Jun 2003 Dez Jun 2004 Dez Jun 2000 Dez Jun 2001 Fonte: Banco Central do Brasil | Março 2005 Dez Jun 2002 Dez Jun 2003

Download