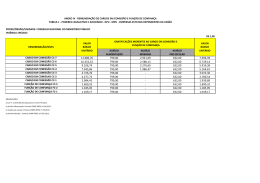

12/11/2014 Custeio Variável Tomadas de decisões Administrativas CONTABILIDADE GERENCIAL ANÁLISE CUSTO VOLUME LUCRO 1 Comportamento dos Custos CLASSIFICAÇÃO DOS CUSTOS DE ACORDO COM SEU COMPORTAMENTO. Refere-se a maneira como o custo muda, quando uma atividade muda. Para melhor entende-lo, devem ser considerados dois fatores: Atividades básicas: podem também ser chamadas de direcionadores de atividades pois são atividades que concorrem para que o custo ocorra. Intervalo Relevante: Identificar as mudanças de custo que interessam O comportamento de Custos refere-se à maneira que um custo varia, quando uma atividade varia. Custos Variáveis – são aqueles que variam no total, em proporção às variações nos níveis de atividade. Custos Fixos – São os que permanecem constantes, em unidades monetárias, quando um nível de atividade varia. Custo Misto – tem atributos fixos e variáveis 3 4 1 12/11/2014 Comportamento dos Custos Variáveis: Exemplo: Administradores de Hospitais devem planejar e controlar os custos dos alimentos hospitalares. A atividade que origina os custos incorridos deve ser identificada para que se possa entender por que os custos dos alimentos mudam. Variam no total proporcionalmente às mudanças no nível de atividade. Os custos variáveis por unidade não mudam, enquanto os custos totais mudam proporcionalmente às mudanças da atividade básica. Quantidade de pacientes tratados? O número de pacientes internados? Uma vez identificada a base adequada de atividade, os custos podem ser analisados então, dentro do Intervalo de quantidade de pacientes que normalmente permanece no hospital (Intervalo relevante). 5 6 Comportamento dos Custos Fixos Exemplo: Se uma empresa possui o Custo do material direto por Unidade de $10, se ela produzir 5000 unidades o custo unitário é $10, mas o Custo total de Material direto será de 50.000 – ou seja o custo unitário se mantem e o custo total do material direto varia. Permanecem os mesmos, em termos monetários, quando o nível de atividade muda. O custo fixo total permanece constante, independente da quantidade produzida, Comportamento do Custo Variável (material direto) Quantidades Produzidas Custo Unitário Custo Total (A) (B) (A X B) 5.000 10,00 50.000,00 10.00 10,00 100.000,00 15.000 10,00 150.000,00 20.000 10,00 200.000,00 O custo fixo por unidade varia de acordo com a produção 7 2 12/11/2014 Comportamento dos Custos Exemplo Salario do Supervisor de produção: $ 75.000 Comportamento do Custo fixos Custo Fixo –Salario $ Quantidade Produzida (A) (B) Custo Fixo – salario por unidade produzida $ (A/B) 75.000 50.000 1,5 75.000 100.000 0,75 75.000 150.000 0,50 75.000 200.00 0,38 Custos Mistos Tem tanto característica de Custo Fixo como de custo variável. Por exemplo: Dentre de um intervalo, até um nível de atividade, o custo misto total permanece o mesmo, portanto comporta-se como um custo fixo. De um determinado nível em diante o custo misto pode mudar proporcionalmente às mudanças no nível de atividade. Comportando-se assim como custo variável. Pode ser chamado de custos semivariavel ou semifixos. 9 10 Exemplo Custo Misto Comportamento dos Custos Mistos O salário de um vendedor pode ser um custo misto, composto de: Salário (componente fixo) Comissão ( Componente variável) Identificando através do Método alto-baixo É uma técnica de estimativas de custos, utilizadas para o ponto de separação de custos misto em fixos e variáveis. Usa o nível de atividade mais alto e o nível de atividade mais baixo e seus custos relacionados para estimar cada parte (fixa e variável) 11 12 3 12/11/2014 Exemplo: Custos dos Ultimos 5 meses Produção Custo Total Junho 1000 45550 Julho 1500 52000 Agosto 2100 61500 Setembro 1800 57500 Outubro 750 41250 O número de atividades é a medida de Atividade e o número de unidade produzidas entre junho e Outubro é o intervalo relevante de produção. A diferença entre o nível mais alto e o mais baixo são: Produção Custo Total Nivel mais alto 2100 61500 Nivel mais baixo 750 41250 DIFERENÇA 1350 20250 Como os Custos fixos não se alteram com as mudanças no volume de produção, a diferença de $20.250 no custo total é a mudança no Custo variável. Por esta razão divide-se a diferença no custo total pela diferença na produção para obter uma estimativa do custo variável unitário. Custo Variavel Unitario = Custo Variavel Unitario = O custo Fixo será o mesmo no níveis de produção mais alto e mais baixo. Assim o Custo Fixo pode ser estimado em qualquer desses níveis. Isto é Subtraindo-se o Custo Variável total estimado do Custo total por meio da seguinte equação: Custo total – (custo Variável Unitário X unidades Produzidas) + Custo Fixo Nível mais alto: 61.500 = (15 x 2.100 unidades) + custo Fixo 61.500 = 31.500 + custo fixo 30.000= custo fixo Nível mais baixo: 41.250 = (15 x 750 unidades) + custo Fixo 41.250 = 11.250 + custo fixo 30.000= custo fixo Diferença no Custo total Diferença na Produção 20.250 = $ 15 1350 13 Exercício 14 Resumo dos Conceitos comportamentais de Custo O custo de fabricação ao nível mais alto de produção de 2.500 unidades é $ 125.000. O custo de fabricação ao nível mais baixo é 1.000 unidades é $80.000. Usando o método alto baixo quais são o custo variável unitário e custo fixo total? 15 EFEITOS CAUSADOS PELA ALTERAÇÃO DO NÍVEL DE ATIVIDADE CUSTO Montante Total Montante por Unidade VARIÁVEL Aumenta e diminui proporcionalmente ao nível de Atividade Permanece o Mesmo, independente do nível de atividade FIXO Permanece o mesmo, independente do nível de atividade Aumenta ou diminui inversamente ao nível de atividade 16 4 12/11/2014 ANÁLISE CUSTO-VOLUME- LUCRO MARGEM DE CONTRIBUIÇÃO É um exame sistemático das relações entre preços de venda, volumes de venda e de produção, custos, despesas e lucros. Fornece ao administrador informações úteis para tomada de decisão, pode por exemplo, ser utilizada para ajustar: Preços de Venda Selecionar o Composto de Produtos para Venda Escolher estratégias de Marketing e Analisar os efeitos dos custos sobre os lucro É a relação entre custo, volume e lucro. É o excesso de receita de vendas sobre os custos variáveis. O conceito de MARGEM DE CONTRIBUIÇÃO é especialmente útil no planejamento empresarial, fornecendo informações sobre o potencial de lucro da empresa. 17 MARGEM DE CONTRIBUIÇÃO VENDAS Índice de Margem de Contribuição (IMC) A margem de contribuição também pode ser expressa em porcentagem. O Índice de Margem de Contribuição também é chamado de Índice de Volume-Lucro Indica a porcentagem de cada unidade monetária de vendas disponível para cobrir os custos fixos e propiciar LUCRO OPERACIONAL. 1.000.000 Custos variáveis 600.000 MARGEM DE CONTRIBUIÇÃO 400.000 Custos Fixos 300.000 LUCRO OPERACIONAL 100.000 18 IMC = Vendas – Custos Variáveis VENDAS IMC = 1.000.000 – 600.000 = 40% 1.000.000 19 5 12/11/2014 Índice de Margem de Contribuição (IMC) Índice de Margem de Contribuição (IMC) Mede o efeito sobre o lucro operacional originado pelo aumento ou diminuição no Volume de Vendas. Exemplo: Uma empresa estuda em o efeito de aumentar a receita de vendas em $80.000. Para utilizar a analise do índice de margem de contribuição, outros fatores além do volume de vendas como custo variável unitário e o preço de venda, são considerados constantes. Variação do Volume de Vendas: $80.000 IMC = 40% Vendas (1000.000+ 80.000) Custos Variáveis (1.080.000 X 60%) Margem de Contribuição (1.080.000 x 40%) Custos Fixos LUCRO OPERACIONAL 1.080.000 648000 432000 300.000 132.000 21 MARGEM DE CONTRIBUIÇÃO - UNITÁRIA A Margem de Contribuição Unitária é o excesso do preço de venda unitário sobre o custo variável unitário. 22 INDICE DE MARGEM DE CONTRIBUIÇÃO- É muito útil quando a variação do volume de vendas é medido em unidades monetárias de vendas. MARGEM DE CONTRIBUIÇÃO UNITÁRIA - é mais útil quando as unidades vendidas (quantidade) variam. É útil para analisar o potencial de lucro. çã EXEMPLO: Se o preço de venda unitário for $20 e o custo variável unitário $12 a MC será: $8 Fórmula: MCu= PVu – CVu MCu= Margem de Contribuição Unitária PVu= Preço de venda Unitário CVu= Custo variável Unitário Se a previsão de vendas for um aumento de 15.000 unidades MC= 20 -12= 8 çã 23 6 12/11/2014 Ponto de Equilíbrio EXERCÍCIO Vendas de 20.000 unidades a $12 cada, custo variável a $9 por unidade e $ 25.000 de Custo fixo. Determine os valores: a)Índice da margem de contribuição (IMC) b)Margem de Contribuição Unitária (MCU) c)Lucro Operacional 25 7 12/11/2014 PONTO DE EQUILÍBRIO Análise do equilíbrio É o processo de se calcular as vendas necessárias para cobrir os custos de forma que os lucros e prejuízos sejam iguais a zero. É útil no planejamento empresarial, especialmente quando as operações se expandem ou encolhem. Permite manter e melhorar os resultados operacionais. Viabilidade econômica de uma proposta de investimento 31 Presume que: O preço de venda é constante Há somente um produto ou grupo constante de produtos Eficiência na produção Os estoques não sofrem mudanças significativas de período a período Custo variável é constante 32 8 12/11/2014 Análise do equilíbrio Efeitos nas variações no custo variável unitário Custo variável Unitário Custo variável Unitário Análise do equilíbrio Efeitos nas variações nos custos fixos Custo Fixo Ponto de equilíbrio Ponto de equilíbrio Custo Fixo Ponto de equilíbrio Ponto de equilíbrio 33 Análise do equilíbrio Efeitos nas variações no preço venda unitário 34 PONTO DE EQUILIBRIO Formulas PREÇO PREÇO Ponto de equilíbrio Ponto de equilíbrio 35 Ponto de equilibrio em unidades = Custos Fixo Margem de Contribuição Unitária Ponto de equilibrio em Vendas = Custos Fixos + Lucro Meta Margem de Contribuição Unitária 36 9 12/11/2014 PONTO DE EQUILÍBRIO PONTO DE EQUILÍBRIO E O PREÇO META Exemplo: Uma empresa possui custos fixos estimados de $90.000,00, calcular o ponto de equilíbrio em quantidades e em vendas, considerando o preço de venda $25,00 e custos variáveis unitário $ 15,00.. Preço de v enda Unitario Custo Variav el Unitario No ponto de equilíbrio as receitas igualam-se aos custos, entretanto o ponto de equilíbrio não é a meta da maioria das empresas e sim maximização de Lucros. Para este propósito, um lucro meta é adicionado a equação do ponto de equilíbrio 25,00 15,00 Margem de Contribuição Unitaria 10,00 CF MCu PE = 90.000,00 10 PE= PE (quantidades) 9.000 Unidades PE (vendas) 9.000 x25,00= 225.000 DRE Vendas ( 9.000 X 25) Custos Variav eis (9.000 x 15) Margem de Contribuição (-) Custo Fixo Lucro 225.000,00 135.000,00 90.000,00 $ 90.000,00 $ 0,00 Ponto de equilibrio em Vendas = Custos Fixos + Lucro Meta Margem de Contribuição Unitária 37 38 exemplo Exercício Uma empresa possui custos fixos estimados em $200.000 e o lucro desejado seja de $100.000 Preço de venda Unitario Custo Variavel Unitario Margem de Contribuição Unitaria PE = 75 45 30 O preço de venda é $ 140 por unidade, o custo variável é $60 por unidade e os custos fixos são $ 240.000. qual poderia ser o ponto de equilíbrio em unidades vendidas e o ponto de equilíbrio em unidades vendidas, se o lucro desejado fosse $ 50.000 Custos Fixo + Lucro Meta MCu PE = 200.000 + 100.000 30 PE = 10.000 unidades PEV = 10.000 X 75 PEV = 750.000 DRE Vendas (10.000 x75,00) (-) Custo variavel (10.000 x 45,00) Margem de Contribuição (10.000 x 30,00) Custo Fixo Lucro Desejado 750.000 450.000 300.000 200.000 100.000 39 40 10 12/11/2014 Margem de Segurança Margem de Segurança A margem de Segurança é um indicador de risco que aponta a quantidade que as vendas podem cair antes da empresa ter prejuízo. Quanto menor a razão, maior o risco de se atingir o ponto de equilíbrio É útil na avaliação de operações passadas e no planejamento de operações futuras. Por exemplo: Se a margem de segurança é estreita, mesmo uma pequena queda na receita de vendas resultará em prejuízo operacional Margem de Segurança= Vendas - Vendas no ponto de equilibrio Vendas 41 42 Exemplo: Alavancagem Operacional Se as vendas orçamentárias são de $40.000 e o equilíbrio das vendas é 34.000, qual é a sua margem de segurança? É útil na avaliação do impacto das variações nas vendas sobre o lucro operacional, sem a necessidade de demonstração de resultados formais. 𝑴𝒂𝒓𝒈𝒆𝒎 𝒅𝒆 𝑺𝒆𝒈𝒖𝒓𝒂𝒏ç𝒂 = 𝟒𝟎.𝟎𝟎𝟎−𝟑𝟒.𝟎𝟎𝟎 𝟒𝟎.𝟎𝟎𝟎 Formula: = 𝟏𝟓% Alavangem Operacional = Margem de contribuição Lucro Operacional Por exemplo: Uma alavancagem operacional elevada indica que um pequeno aumento nas vendas resultará em grande aumento percentual no Lucro Operacional. 43 44 11 12/11/2014 Exercício Qual é a alavancagem operacional de uma empresa com vendas de $ 410.000, custos variáveis de $ 250.000 e custos fixos de $80.000? 45 46 12

Download