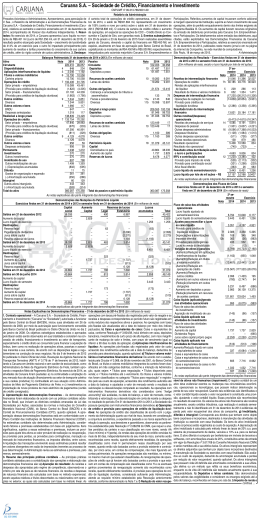

Jornal do Comércio 2° Caderno Creditá S.A. - Crédito, Financiamento e Investimento CNPJ: 12.599.971/0001-89 - NIRE: 43300052222 Balanços patrimoniais em 31 de dezembro de 2014 e 2013 (Em milhares de Reais) Ativo Nota 2014 2013 Passivo Nota 2014 2013 Circulante ................................................ 34.992 27.214 Circulante ................................................ 20.215 3.975 Disponibilidades ................................... 141 118 Depósitos e recursos de aceites Títulos e valores mobiliários ............... 4 10.281 7.769 cambiais............................................... 6 19.046 2.672 Fundos de Investimento........................ 10.281 7.769 Outras obrigações ................................ 1.169 1.303 Operações de crédito ........................... 5 24.068 19.317 Setor privado......................................... 25.999 20.578 Cobrança e arrecadação de tributos e Provisão p/crédito de liquidação duvidosa (1.931) (1.261) assemelhados ..................................... 7 6 Outros créditos ..................................... 9 10 Fiscais e previdenciárias....................... 963 1.090 Outros valores e bens .......................... 493 – Diversas ................................................ 199 207 Bens não de uso ................................... 493 – Realizável a longo prazo........................ 1.918 2.156 Exigível a longo prazo............................ 4.794 14.678 Operações de crédito ........................... 5 1.146 1.652 Depósitos e recursos de aceites cambiais 6 4.794 14.678 Setor privado .......................................... 1.146 1.652 Patrimônio líquido .................................. 12.037 10.749 Outros créditos ..................................... 772 504 Capital: I.R. e contribuição social diferidos .......... 8 772 504 De domiciliados no país ........................ 9 8.000 8.000 Permanente ............................................. 136 32 Imobilizado de uso.................................... 136 32 Reservas de Lucros................................ 4.037 2.749 37.046 29.402 37.046 29.402 As notas explicativas são parte integrante das demonstrações financeiras Demonstrações das mutações do patrimônio líquido em 31 de dezembro de 2014 e 2013 (Em milhares de Reais) Capital Reserva de Lucros Lucros social Legal Estatutária Outras acumulados Total Saldos em 31 de dezembro de 2012 ....................... 8.000 94 1.125 – – 9.219 Lucro líquido do semestre ........................................ – – – 1.089 1.089 Destinação Outras reservas de lucros......................................... – – – 1.089 (1.089) – Saldos em 30 de junho de 2013 .............................. 8.000 94 1.125 1.089 – 10.308 Mutações do semestre ............................................. – – – (1.089) – (1.089) Saldos em 31 de dezembro de 2013 ....................... 8.000 198 2.551 – – 10.749 Lucro líquido do semestre ........................................ – – – – 812 812 Destinação Reserva legal............................................................ – 41 – – (41) – Outras reservas de lucros......................................... – – – 771 (771) – Saldos em 30 de junho de 2014 .............................. 8.000 239 2.551 771 – 11.561 Mutações do semestre ............................................. – 41 – 771 – 812 Lucro líquido do semestre ........................................ – – – – 991 991 Destinação Reserva legal............................................................ – 50 – – (50) – Distribuição de lucros ............................................... – – – – (515) (515) Outras reservas de lucros......................................... – – 1.197 (771) (426) – Saldos em 31 de dezembro de 2014 ....................... 8.000 289 3.748 – – 12.037 Mutações do semestre ............................................. – 50 1.197 (771) – 476 As notas explicativas são parte integrante das demonstrações financeiras Notas explicativas às demonstrações financeiras (Em milhares de Reais) 2014 2013 1. Contexto operacional: A Creditá S.A. - Crédito, Financiamento e crédito: Investimento (“Financeira”), foi constituída em 21 de Julho de 2010 Empréstimos....................................................... 23.580 20.415 3.202 1.712 e está autorizada a funcionar por meio de despacho datado de 17 Financiamentos .................................................. 363 103 de Agosto de 2010, publicado no Diário Oficial da União em 19 de Títulos descontados ........................................... Agosto de 2010, tendo iniciado suas operações no mês de outubro Provisão para créditos de liquidação duvidosa .. (1.931) (1.261) de 2010. A Financeira tem por objeto a realização de operações de Total .................................................................... 25.214 20.969 crédito e financiamento mediante a aplicação de recursos próprios, Circulante ........................................................... 24.068 19.317 1.146 1.652 intermediação e aplicação de recursos de terceiros. O foco opera- Realizável a longo prazo .................................... cional da Financeira é o mercado do agronegócio, direcionado ao Total .................................................................... 25.214 20.969 atendimento do conglomerado econômico formado pelas empresas b. Composição da carteira por vencimento: As operações de crée clientes do grupo empresarial Ferrarin. 2. Apresentação e elabo- dito apresentam o seguinte perfil por faixa de vencimento das parceFinan- Títulos ração das demonstrações financeiras: As demonstrações finan- las: ........................... Emprés- ciamen- descon- Total Total ceiras foram elaboradas e estão sendo apresentadas a partir das timos to CDC tados 2014 2013 diretrizes contábeis emanadas pela Lei das Sociedades por Ações Vencimento ............. Vencidos ................... 2.067 173 25 2.265 1.569 (Lei nº 6.404/76) e alterações introduzidas pelas Leis nº 11.638/07 e nº 11.941/09, com observância às normas estabelecidas pelo Banco a Vencer 4.902 393 312 5.607 4.321 Central do Brasil e estão em conformidade com o Plano de Contas até 3 meses ............ 2.479 26 18.127 14.687 das Instituições do Sistema Financeiro Nacional - COSIF. A elabora- de 3 a 12 meses ..... 15.530 de 1 a 3 anos .......... 1.082 156 – 1.146 1.635 ção de demonstrações financeiras de acordo com as práticas contá– – – – 18 beis adotadas no Brasil, aplicáveis às instituições financeiras, requer após 3 anos ............ Total da carteira ........ 23.580 3.201 363 27.145 22.230 que a administração use de julgamento na determinação e registro Provisão p/ créditos de de estimativas contábeis, quando for o caso. Ativos e passivos sig(154) (4) (1.931) (1.261) nificativos sujeitos a essas estimativas e premissas incluem: o valor liquidação duvidosa (1.773) 3.047 359 25.214 20.969 residual do ativo imobilizado, provisão para crédito de liquidação Total líquido .............. 21.807 duvidosa e outras provisões. Os valores definitivos das transações c. Composição por níveis de risco e respectiva provisão para envolvendo estimatimas somente são reconhecidos por ocasião da créditos de liquidação duvidosa: Operações de crédito - 2014 Provisão - 2014 sua liquidação. Em aderência ao processo de convergência com as Títulos Mínima (Res. nº normas internacionais de contabilidade, algumas normas e suas inEmprés- FinanciaDes2.682/99) terpretações foram emitidas pelo Comitê de Pronunciamentos ConNível timos mentos contados Total % em R$ tábeis - CPC, as quais serão aplicadas às instituições financeiras A .......... 4.326 692 129 5.147 0,5% (26) quando aprovadas pelo Banco Central do Brasil. Neste sentido, os B .......... 9.993 1.152 208 11.353 1% (113) pronunciamentos contábeis já aprovados pelo Banco Central do C .......... 5.361 1.143 26 6.530 3% (196) Brasil são: CPC 01 (R1) - Redução ao valor recuperável de ativos - D .......... 2.361 26 1 2.388 10% (239) Resolução CMN nº 3.566/08; CP 03 (R2) - Demonstrações do fluxo E .......... 175 49 0 224 30% (67) de caixa - Resolução CMN nº 3.604/08; CPC 05 (R1) - Divulgação F .......... 130 87 0 217 50% (108) sobre partes relacionadas - Resolução CMN nº 3.750/09; CPC 10 G.......... 322 29 0 351 70% (246) (R1) - Pagamento baseado em ações - Resolução CMN nº 3.989/11; H .......... 912 24 0 936 100% (936) CPC 23 - Políticas contábeis, mudanças de estimativa e retificação Total ..... 23.580 3.202 364 27.145 (1.931) de erro - Resolução nº 4.008/11; CPC 24 - Eventos subsequentes Operações de crédito - 2013 Provisão - 2013 - Resolução CMN nº 3.973/11; e CPC 25 - Provisões, passivos conTítulos Mínima (Res. nº tingenes e ativos contingentes - Resolução CMN nº 3.823/09. Em Emprés- FinanciaDesnº 2.682/99) 16 de março de 2015, a Administração aprovou as demonstrações Nível timos mentos contados Total % em R$ financeiras e autorizou divulgá-las a partir desta data. 3. Descrição A .......... 6.995 852 29 7.875 0,5% (39) das principais práticas contábeis: Os principais critérios adotados B .......... 7.378 274 9 7.661 1% (77) para a elaboração das demonstrações financeiras são os seguintes: C .......... 4.699 314 53 5.066 3% (152) a. Caixa e equivalentes de caixa: De acordo com a Resolução D .......... 354 126 – 480 10% (48) CMN n° 3.604/08 são representados por dinheiro em caixa e depó- E .......... 182 24 – 206 30% (62) sitos em instituições financeiras, incluídos na rubrica de “Disponibi- F .......... 86 9 – 95 50% (48) lidades”, bem como “Aplicações Interfinanceiras de Liquidez” e “Tí- G.......... 38 – – 38 70% (27) tulos e Valores Mobiliários”, que possuem conversibilidade imediata H .......... 683 113 13 809 100% (809) em caixa e estão sujeitos a um insignificante risco de mudança de Total ..... 20.415 1.712 103 22.230 (1.261) valor de mercado, bem como possuem prazo total de aplicação de d. Composição da carteira por tipo de cliente: até 90 dias. Os recursos disponíveis com essas características, são ................................ 2014 2013 classificados como equivalentes de caixa e possuem recursos man................................ Carteira Provisão Carteira Provisão tidos com a finalidade de atender a compromissos de caixa de curto Pessoa física ................. 20.002 (1.783) 18.366 (1.182) prazo e não para investimento ou outros fins. b. Títulos e valores Pessoa jurídica .............. 7.143 (148) 3.864 (79) 1.572 (17) 1.121 (13) mobiliários: Os títulos e valores mobiliários são classificados como Comércio ..................... 1.005 (75) 1.181 (13) Títulos para negociação, sendo adquiridos com a intenção de serem Indústria ....................... 3.814 (44) 1.099 (19) ativa e frequentemente negociados. Esses títulos são ajustados pelo Rural ............................ 752 (12) 464 (34) valor de mercado em contrapartida ao resultado do período, em aten- Outros serviços............ (1.931) 22.230 (1.261) dimento a Circular Bacen nº 3.068/2001. c. Operações de crédito Total ............................... 27.145 e provisão para créditos de liquidação duvidosa: A classificação e. Concentração dos maiores tomadores de crédito: 2014 2013 das operações de crédito e a constituição da provisão para créditos Valor Carteira %s/PR (*) Valor Carteira %s/PR (*) de liquidação duvidosa foram definidas para cobrir eventuais perdas Maior 2.204 8,12% 18,31% 1.376 6,19% 12,80% e levam em consideração os riscos específicos e globais da carteira, bem como as diretrizes estabelecidas pela Resolução nº 2.682 de 21 10 maiores de dezembro de 1999 do CMN. As baixas de operações de crédito seguintes 8.329 30,69% 69,19% 6.205 27,91% 57,73% contra prejuízo (“write-offs”) são efetuadas após decorridos seis me- 20 maiores ses de sua classificação no rating “H”, desde que apresentem atraso seguintes 5.548 20,44% 46,09% 4.957 22,30% 46,12% 11.064 40,75% 9.692 43,60% superior a 180 dias. As rendas de operações de crédito vencidas há Demais 27.145 100,00% 22.230 100,00% mais de 60 dias, independentemente de seu nível de risco, somen- Total te são reconhecidas como receita, quando efetivamente recebidas. (*) Patrimônio de Referência conforme calculado para apresentad. Outros ativos e passivos circulantes e de longo prazo: Estão ção do Demonstrativo de Limites Operacionais (DLO) no valor de demonstrados pelo valor de realização, incluindo quando aplicável, R$ 11.561 e R$ 10.307 respectivamente em 2014 e 2013. f. Moos rendimentos/ encargos decorridos. e. Ativo permanente: O imo- vimentação da provisão para créditos de liquidação duvidosa: 2014 2013 bilizado de uso é registrado pelo valor de custo. As depreciações 1.261 1.153 são calculadas pelo método linear utilizando as taxas anuais de Saldo inicial ........................................................... Constituição de prov. p/créditos liquid. duvidosa... 6.302 2.177 10% para móveis, utensílios e instalações e 20% para sistemas e equipamentos de processamento de dados. f. Depósitos a prazo e Reversão de prov. p/créditos liquidação duvidosa (4.463) (1.095) (974) recursos de aceites cambiais: Estão demonstrados pelo seu valor Créditos baixados para prejuízo............................ (1.169) 1.931 1.261 de resgate, líquidos das despesas financeiras a decorrer. g. Impos- Saldo final.............................................................. g. Créditos baixados como prejuízo: No ano de 2014 foram baixato de renda e contribuição social: As provisões para imposto de renda e a contribuição social foram constituídas à alíquota de 15%, dos para prejuízos R$ 1.169 e houve recuperações de R$ 214. (em acrescida do adicional de 10% sobre o lucro tributável excedente a 2013, no mesmo período, foram registradas baixas de operações de crédito como prejuízo no valor de R$ 974 e houve recuperações de R$ 240 no ano (R$ 120 no semestre) para imposto de renda e 15% R$ 324). 6. Depósitos e recursos de aceites cambiais: Referempara contribuição social sobre o lucro líquido, e ajustado conforme -se a operações de captações de recursos nas modalidades pós e legislação fiscal. Os créditos tributários são constituídos com base pré-fixadas, conforme descrito abaixo: nas alíquotas vigentes na data do balanço e nas disposições consDep. Recitantes na Resolução nº 3.059 de 30 de dezembro de 2002 e na ReGaranbo solução nº 3.355 de 31 de março de 2006 e alterações restantes do Letras tia Dep. CMN que determinam que as instituições financeiras devam atender, Taxa de Espe- Bancumulativamente, para registro e manutenção contábil de créditos Indexados Média Câmbio cial cario tributários decorrentes de diferenças temporárias, as seguintes con- CDI (%CDI) (LC) (DPGE) (RDB) 2014 2013 dições: (i) Apresentar histórico de lucros ou receitas tributáveis para A vencer até fins de imposto de renda e contribuição social, no mínimo, em três 3 meses 129% 238 2.749 3.989 6.976 552 dos últimos cinco exercícios sociais, incluindo o exercício em refe- A vencer de rência. (ii) Expectativa de geração de lucros tributáveis futuros para 3 a 12 fins de imposto de renda e contribuição social, conforme o caso, em meses 125% 525 9.779 1.504 11.808 2.120 períodos subsequentes, baseada em estudo técnico que permita a A vencer de realização do crédito tributário em um prazo máximo de dez anos. 1 a 3 anos 118% 1.741 – 2.940 4.681 14.446 h. Apuração de resultados: As receitas e despesas são apuradas Total 2.504 12.528 8.433 23.465 17.118 pelo regime de competência, considerando que as rendas de operaTaxa ções de crédito vencidas há mais de 60 dias, independentemente de PréMédia seu nível de risco, somente são reconhecidas como receita, quando fixados (%a.a) efetivamente recebidas (Resolução nº 2.682 de 21 de dezembro de A vencer de 1999 do CMN). 4. Títulos e valores mobiliários: Está representado 3 a 12 meses – – 262 262 – por cotas de Fundos de Investimento (Depósitos Interfinanceiros), A vencer de sem vencimento, classificado como “para negociação”. São registra- 1 a 3 anos 13% – – 113 113 233 dos pelo seu valor de mercado, no montante de R$ 10.281 em 31 de Total – – 375 375 233 dezembro de 2014 (R$ 7.769 em 2013). 5. Operações de crédito: Total Depósitos 2.504 12.528 8.808 23.840 17.350 As operações de crédito são compostas de empréstimos concedidos Circulante 19.046 2.672 a pessoas físicas e jurídicas, decorrentes de operações de crédito Exigível a longo prazo 4.794 14.678 23.840 17.350 pessoal e para capital de giro. a. Composição das operações de Total Segunda-feira, 30 de março de 2015 9-B Relatório da Administração Senhores Acionistas, Em cumprimento às disposições legais e es- seus negócios, elevou o volume de seus empréstimos em 22,11% tatutárias submetemos à apreciação de V.Sas. o Balanço Patrimonial em relação ao ano anterior. No âmbito das operações passivas, obe respectivas Demonstrações Financeiras, acompanhadas das No- servamos aumento do número de investidores em 33,3% em relação tas Explicativas e Relatório dos Auditores Independentes sobre as ao ano de 2013, enquanto que a captação de recursos através da demonstrações financeiras, correspondente ao exercício de 2014. A emissão de Recibos de Depósitos Bancários e do Aceite de ReCREDITÁ S.A. - Crédito, Financiamento e Investimento, instituição fi- cursos Cambiais junto aos nossos clientes teve uma evolução de nanceira autorizada pelo Banco Central do Brasil por meio do despa- 37,40% no mesmo período. O Lucro Líquido do Exercício apresentou cho publicado no Diário Oficial da União de 19 de Agosto de 2010, ratificado, conforme Ofício Deorf/GTPAL-2010/07746, PT 0901465673, involução de 10,27% em relação ao ano anterior, em razão do aude 20 de Agosto de 2010, iniciou suas operações no mês de Outubro mento da provisão para créditos de liquidação duvidosa em 53,13% de 2010, tendo por objetivo a realização de operações de crédito e no mesmo período. A implantação em fase de homologação, da financiamento mediante a aplicação de recursos próprios, interme- informatização da análise de risco, bem como da interligação com diação e aplicação de recursos de terceiros, com o principal foco nossos clientes através da web permitirá a expansão do volume de no conglomerado econômico formado pelas empresas e clientes do negócios e a solidificação da marca junto ao mercado. Grupo Ferrarin. A Financeira, continuando o desenvolvimento de A Administração. Demonstrações dos resultados em 31 de dezembro de 2014 e 2013 Demonstrações dos fluxos de caixa - Método indireto (Em milhares de Reais, exceto lucro por lote de mil ações) Semestres findos em 31 de dezembro de 2014 e 2013 (Em milhares de Reais) Nota 2014 2014 2013 2014 2014 2013 ExerExerExerExer2º Sem. cício cício Fluxo de caixa das atividades operacionais 2º Sem. cício cício Receitas da intermediação Lucro líquido .................................... 991 1.803 2.074 financeira.............................. 5.930 11.040 8.319 Ajustes para reconciliar o lucro Operações de crédito ............ 5.194 9.829 7.727 líquido com o caixa gerado pelas Resultado de operações com atividades operacionais............. 714 1.583 72 títulos e valores mobiliários.. 736 1.211 592 Depreciação..................................... 7 12 7 Despesas da intermed. financeira (2.455) (4.664) (2.706) Constituição de provisão para crédito Operações de captação no mercado (1.568) (2.825) (1.624) de liquidação duvidosa................... 887 1.839 108 Provisão p/créditos de liq. duvidosa (887) (1.839) (1.082) Impostos diferidos............................ (180) (268) (43) Resultado bruto da intermediação (Aumento) nos ativos operacionais (3.738) (9.088) (4.576) financeira.............................. 3.475 6.376 5.613 Redução/(Aumento) em títulos e Outras receitas/(despesas) valores mobiliários........................ 2.802 (2.512) (2.685) operacionais......................... (2.053) (3.556) (2.309) Aumento em operações de crédito.. (6.057) (6.084) (1.853) Receitas de prestação de serviços 102 247 148 Aumento em outros ativos ............... (483) (492) (38) Despesas de pessoal ............ (950) (1.792) (1.520) 7.694 3.080 Outras despesas administrativas 10 (995) (1.555) (789) Aumento nos passivos operacionais 3.208 Aumento em depósitos e aceites Despesas tributárias .............. 11 (253) (480) (369) cambiais ......................................... 2.101 6.490 2.781 Outras receitas (Despesas) Aumento em outras obrigações....... 1.107 1.204 299 operacionais......................... 43 24 221 Impostos pagos ............................... (837) (1.338) – Resultado operacional .......... 1.422 2.820 3.304 Caixa líquido proveniente das Despesas não operacionais .. – – (16) atividades operacionais .............. 338 654 650 Resultado antes do imposto de renda e contribuição social 1.422 2.820 3.288 Fluxo de caixa das atividades de investimentos Aquisição de ativo imobilizado......... (6) (116) (11) IR e contribuição social ........ 8 (357) (943) (1.112) Caixa líquido aplicado nas atividades Provisão para imposto de renda (333) (751) (713) de investimento............................ (6) (116) (11) Provisão para contribuição social (204) (460) (442) Ativo fiscal diferido................. 180 268 43 Fluxo de caixa das atividades de financiamentos Pagamento de juros s/capital próprio (515) (515) (460) Participação nos lucros.......... (74) (74) (102) Dividendos distribuídos.................... – – (84) Lucro líquido.......................... 991 1.803 2.074 Caixa líquido aplicado nas atividades Quantidade de ações do capital de financiamentos........................ (515) (515) (544) social por lote de mil ações 8.000 8.000 8.000 (Redução) aumento líquido de caixa Lucro líquido por lote de mil e equivalentes de caixa................. (183) 23 95 ações - R$............................. 0,124 0,225 0,259 As notas explicativas são parte integrante das Caixa e equivalentes de caixa demonstrações financeiras No início do semestre/exercício....... 324 118 23 141 141 118 7. Contingências: Em 31 de dezembro de 2014 e 2013 a Financeira No fim do semestre.......................... não possui demandas classificadas por seus assessores jurídicos (Redução) aumento líquido de caixa (183) 23 95 como de perda provável. Adicionalmente, em atendimento ao CPC e equivalentes de caixa................. 25 aprovado pela Resol. CMN nº 3.823/09, as ações que possuem As notas explicativas são parte integrante das expectativa de perda possível, de forma geral, são demandas que demonstrações financeiras tratam exclusivamente sobre revisões de taxas aplicadas aos con- relacionadas podem ser resumidas como segue: tratos com operações de crédito, e totalizam 17 processos no valor 2014 2013 de R$ 1.486 (9 ações no valor de R$ 245 em 2013). 8. Impostos de Diretores Outros Total Total renda e contribuição social: Demonstramos abaixo a apuração do (Passivo) imposto de renda e contribuição social para os semestres findos em Depósitos e recursos de 31 de dezembro de 2014 e 2013. a. Imposto de Renda e Contribui- aceites cambiais....... 1.899 188 2.087 1.024 ção Social Corrente: 2014 2013 Resultado Lucro antes do imposto de renda e contribuição Despesas de depósitos social................................................................. 2.820 3.288 a prazo ..................... 31 6 37 7 Imposto de renda à alíquota nominais de 25% .. (705) (713) Despesas de aceites Contribuição social às alíquotas nominais de 15% (423) (442) cambiais ................... 108 13 121 30 Imposto calculado com base nas alíquotas Outras informações: a. A Financeira não possui benefícios fiscais vigentes ............................................... (1.128) (1.315) de longo prazo, de rescisão de contrato de trabalho ou remu(Adições)/Exclusões permanentes ..................... (185) 203 neração baseada em ações para seu pessoal-chave da AdmiImposto de renda e contribuição social .............. (943) (1.112) nistração. A despesa com o pessoal-chave da administração Alíquota efetiva................................................... 33,4% 33,8% está registrada na rubrica de outras despesas administrativas. b. Imposto de Renda e Contribuição Social - Diferido: Em 31 de Dezembro de 2014 e 2013, o ativo fiscal diferido decorrente de dife- b. Conforme legislação em vigor não foram concedidos finanrenças temporárias está assim representado: 2014 2013 ciamentos, empréstimos ou adiantamentos para Diretores e membros do conselho, e respectivos cônjuges e parentes até o Diferenças temporárias 2° grau. 13. Gerenciamento de riscos e instrumentos financeiProvisão para créditos de liquidação duvidosa (Nota 5.c) ........................................................ 1.931 1.261 ros: Os principais riscos relacionados aos instrumentos financeiros 1.931 1.261 são risco de crédito, de mercado e de liquidez, abaixo definidos: a. Risco de Crédito: conforme Resolução CMN nº 3.721/2009, corCálculo do IRPJ e CSLL Diferidos Impostos Diferidos - Imposto de Renda (25%) 482 315 responde a possibilidade de ocorrência de perdas para a Financeira, Impostos Diferidos - Contribuição Social (15%) 290 189 associadas ao não cumprimento pela contraparte de empréstimo Ativo fiscal diferido .......................................... 772 504 ou operação financeira, de suas obrigações nos termos pactuados. c. Expectativa de realização dos créditos tributários diferidos: Para mitigação deste risco, a Financeira adota políticas de concesOs créditos tributários são registrados por seus valores nominais e são e gerenciamento de crédito baseadas, entre outros instrumenserão revertidos conforme suas exclusões no cálculo do resultado tos, na avaliação da capacidade de pagamento dos tomadores e tributável em períodos futuros, quando os valores contábeis dos ati- delimitação dos níveis de exposição e garantias de forma a manter vos forem recuperados ou liquidados, cuja expectativa é conforme as exposições a níveis aceitáveis. b. Risco de Mercado: conforme Resolução CMN nº 3.464/2007 está relacionado às flutuações de demonstrado abaixo: Período 2014 preços e taxas de juros dentro do país, que geram reflexos nos pre2014................................................................................... – ços dos ativos e passivos negociados nos mercados. As exposições 2015................................................................................... 309 de risco de mercado são administradas pela Financeira através da 2016................................................................................... 309 gestão dos descasamentos de vencimentos e taxas de juros. c. Ris2017................................................................................... 154 co de Liquidez: conforme Resolução CMN nº 4.090/2012 está rela772 cionado ao descasamento de fluxos financeiros de ativos e passivos, O valor presente do crédito tributário, em 31 de Dezembro de 2014, com reflexos sobre a capacidade financeira da Financeira em obter calculado com base na taxa média de captação de 13,44% a.a. e recursos para honrar seus compromissos. As operações de crédito pelos prazos acima descritos é de R$ 506. 9. Patrimônio líquido: da Financeira têm os seus vencimentos concentrados nas épocas de a. Capital social: O capital social subscrito e integralizado está re- comercialização das safras agrícolas e o vencimento de suas opepresentado por 8.000.000 ações ordinárias nominativas sem valor rações passivas são compatíveis com essa concentração. d. Risco nominal de acionistas domiciliados no país. b. Reserva legal: É Operacional: conforme Resolução CMN nº 3.380/2006 a Gestão dos constituída à razão de 5% do lucro líquido nos termos do art. 193 Riscos Operacionais visa reduzir a possibilidade de fraudes e falhas da Lei nº 6.404/76, até o limite de 20% do capital social. c. Reserva relacionadas ao negócio, às pessoas e aos processos envolvidos, estatutária: A Reserva Estatutária foi criada com a finalidade de as- incluindo os riscos legais associados à inadequação ou deficiência segurar adequadas condições operacionais à Financeira, bem como dos contratos firmados pela Financeira, bem como as sanções em para garantia futura de distribuição de dividendos. O saldo é limitado razão do descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas. Durante ao montante do capital social. 10. Outras despesas administrativas: 2014 2013 o exercício de 2014 a Financeira não operou com cessões de crédito. Despesas de processamento de dados ............. 359 296 Para gerir e mitigar o risco operacional, a Financeira adota medidas de levantamento e adequação dos processos, no cumprimento Despesas de serviços técnicos especializados e de terceiros ....................................................... 241 192 de normas e regras, na estrutura de monitoramento e detecção, no Despesas de Transportes................................... 126 129 mapeamento dos eventos de perda. O gerenciamento desses riscos Aluguéis.............................................................. 100 8 é efetuado através de controles que permitem o acompanhamento Despesas com serviços compartilhados ............ 418 58 diário das operações quanto às diretrizes e limites estabelecidos pela Despesa com manutenção de direitos creditórios 124 – administração, sendo que não estão previstas em suas políticas opeDespesa de publicações .................................... 50 49 rações que objetivem “hedge” de suas posições ativas e passivas. Despesas bancárias ........................................... 54 – 14. Limite operacional (Acordo da Basileia): Em 31 de dezembro Despesas de comunicações............................... 46 33 de 2014 a Financeira encontrava-se enquadrada nos limites de capiDespesas de manutenção e conservação ......... 14 – tal estabelecidos pelos normativos em vigor. A partir de 1º de outubro Despesas com promoções ................................. 21 – de 2013 a Resolução CMN nº 4.193/13 instituiu nova forma de apuDespesas de propaganda e publicidade ............ 2 24 ração. O Índice de Basileia em 31 de dezembro de 2014 foi apurado Total .................................................................... 1.555 789 em 39,37% (em 31 de dezembro de 2013 foi de 34,06%). A Financei11. Despesas tributárias: Alíquota 2014 2013 ra possui Patrimônio de Referência (PR) acima do mínimo exigido de Programa de Integração Social (PIS) 0,65% 65 50 11% para o Patrimônio de Referência Exigido (PRE), composto pela exposição aos riscos de mercado, crédito e operacional, conforme Contribuição para o Financiamento da Seguridade Social (COFINS).......... 4,00% 400 307 Resoluções nº 3.444/07 e nº 3.490/07 do CMN e demais normativos Imposto Sobre Serviços (ISS) .......... 5,00% 14 8 complementares. Ainda, possui PR suficiente para suportar também Tributos Estaduais e Municipais....... 1 4 a exposição referente ao risco de mercado das operações da carteira Total .................................................. 480 369 de não negociação, de acordo com a Circular nº 3.365/07 do BACEN 12. Partes relacionadas: As principais operações com as partes e demais normativos pertinentes. Ronaldo Ferrarin - Sócio Administrador / João Edison Lauxen - Diretor Executivo Tatiana de Souza Press - Contadora - CRC RS 082250/O-0 Relatório dos auditores independentes sobre as demonstrações financeiras Aos Administradores e Acionistas da Creditá S.A. - Crédito, apresentados nas demonstrações financeiras. Os procedimentos Financiamento e Investimento - Porto Alegre - RS. Examinamos as selecionados dependem do julgamento do auditor, incluindo a demonstrações financeiras da Creditá S.A. - Crédito, Financiamento e avaliação dos riscos de distorção relevante nas demonstrações Investimento (“Financeira”), que compreendem o balanço patrimonial financeiras, independentemente se causada por fraude ou erro. em 31 de dezembro de 2014 e as respectivas demonstrações do Nessa avaliação de riscos, o auditor considera os controles resultado, das mutações do patrimônio líquido e dos fluxos de caixa internos relevantes para a elaboração e adequada apresentação para o exercício e semestre findos naquela data, assim como o das demonstrações financeiras da Financeira para planejar os resumo das principais práticas contábeis e demais notas explicativas. procedimentos de auditoria que são apropriados nas circunstâncias, Responsabilidade da administração sobre as demonstrações mas não para fins de expressar uma opinião sobre a eficácia desses financeiras: A administração da Financeira é responsável pela controles internos da Financeira. Uma auditoria inclui, também, elaboração e adequada apresentação dessas demonstrações a avaliação da adequação das práticas contábeis utilizadas e a financeiras de acordo com as práticas contábeis adotadas no Brasil razoabilidade das estimativas contábeis feitas pela administração, aplicáveis às instituições autorizadas a funcionar pelo Banco Central bem como a avaliação da apresentação das demonstrações do Brasil, assim como pelos controles internos que ela determinou financeiras tomadas em conjunto. Acreditamos que a evidência de como necessários para permitir a elaboração de demonstrações auditoria obtida é suficiente e apropriada para fundamentar nossa financeiras livres de distorção relevante, independentemente se opinião. Opinião: Em nossa opinião, as demonstrações financeiras causada por fraude ou erro. Responsabilidade dos auditores acima referidas apresentam adequadamente, em todos os aspectos independentes: Nossa responsabilidade é a de expressar uma relevantes, a posição patrimonial e financeira da Creditá S.A. opinião sobre essas demonstrações financeiras com base em Crédito, Financiamento e Investimento em 31 de dezembro de 2014, nossa auditoria, conduzida de acordo com as normas brasileiras e o desempenho de suas operações e os seus fluxos de caixa para o internacionais de auditoria. Essas normas requerem o cumprimento exercício e semestre findos naquela data, de acordo com as práticas de exigências éticas pelos auditores e que a auditoria seja planejada contábeis adotadas no Brasil aplicáveis às instituições autorizadas a e executada com o objetivo de obter segurança razoável de que funcionar pelo Banco Central do Brasil. Porto Alegre, 16 de março de as demonstrações financeiras estão livres de distorção relevante. 2015. KPMG Auditores Independentes - CRC SP014428/F-7-RS Uma auditoria envolve a execução de procedimentos selecionados Cristiano Jardim Seguecio para obtenção de evidência a respeito dos valores e divulgações Contador CRC SP244525/O-9-T-RS

Download