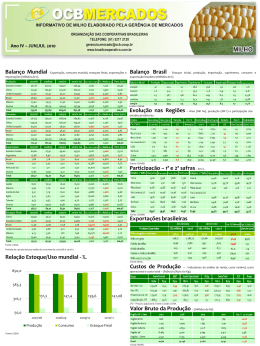

Dinâmica da Dívida Bruta Carlos Kawall Economista chefe CDS vs Dívida Bruta Ratings de dívida de acordo com a S&P Forte deterioração do CDS brasileiro já coloca o país próximo àqueles que não são investment grade 450 ago/15 Inv. Grade Non Inv. Grade 400 Rússia (BB+ O-) 350 O- (Outlook Neg.) O= (Outlook Estável) O+ (Outlook Pos.) 300 ago/14 Brasil (BBB- O-) Turquia (BB+ O-) Croácia (BB O-) 250 Af. do Sul (BBB- O=) 200 Índia (BBB- O=) Indonésia (BB+ O+) 150 Hungria (BB+ O=) México (BBB+ O=) 100 Chile (AA- O=) 50 10 20 30 Fonte: FMI, S&P e Banco Safra 40 50 60 70 80 90 CDS vs Conta Corrente Ratings de dívida de acordo com a S&P Forte deterioração do CDS brasileiro já coloca o país próximo àqueles que não são investment grade Inv. Grade Non Inv. Grade 450 ago/2015 O- (Outlook Neg.) ago/2014 O= (Outlook Estável) O+ (Outlook Pos.) 400 Rússia (BB+ O-) 350 Brasil (BBB- O-) Croácia (BB O-) 300 250 Turquia (BB+ O-) 200 Indonésia (BB+ O+) 150 Índia (BBB- O=) Af. do Sul (BBB- O=) Hungria (BB+ O=) 100 Chile (AA- O=) México (BBB+ O=) 50 -8 -6 -4 Fonte: Bloomberg, S&P e Banco Safra -2 0 2 4 6 Dívida bruta vs acumulação de ativos (% do PIB) Acumulação de reservas internacionais e de créditos do BNDES junto ao Tesouro Nacional impactaram a dívida bruta do governo geral 40.00% BNDES % PIB Reservas % PIB (US$) Junho/2015 Dívida Bruta: 63,0% do PIB Reservas: US$ 372,2 bi Créditos ao BNDES: R$ 505,3 bi 35.00% 30.00% 75.00% DBGG % PIB (eixo sec.) Maio/2008 Dívida Bruta: 55,9% do PIB Reservas: US$ 198 bi Créditos ao BNDES: R$ 16,5 bi 70.00% 65.00% 25.00% 60.00% 20.00% 55.00% 15.00% 50.00% 10.00% 45.00% 5.00% 0.00% dez-06 dez-07 dez-08 Fonte: BCB e Banco Safra dez-09 dez-10 dez-11 dez-12 dez-13 dez-14 dez-15 40.00% dez-16 Dívida bruta vs operações compromissadas (% do PIB) Operações compromissadas têm crescido de forma expressiva 64.00% DBGG % PIB Compromissadas % PIB (eixo sec.) 18.00% Efeito compulsório bancário 62.00% 20.00% 16.00% 60.00% 14.00% 12.00% 58.00% 10.00% 56.00% 8.00% 6.00% 54.00% 4.00% 52.00% 2.00% 50.00% dez-06 dez-07 dez-08 Fonte: BCB e Banco Safra dez-09 dez-10 dez-11 dez-12 dez-13 dez-14 0.00% dez-15 Reservas vs operações compromissadas (bilhões de reais) Acumulação de reservas explica em grande parte a elevação das operações compromissadas até meados de 2014 1,000.00 Operações Compromissadas 500.00 Reservas Internacionais (eixo sec.) 900.00 450.00 800.00 400.00 700.00 350.00 600.00 300.00 500.00 250.00 400.00 200.00 300.00 150.00 200.00 100.00 100.00 50.00 0.00 dez-06 dez-07 dez-08 Fonte: BCB e Banco Safra dez-09 dez-10 dez-11 dez-12 dez-13 dez-14 0.00 dez-15 Dívida Bruta do Governo Geral – diferentes óticas A Dívida Bruta do Governo Geral (DBGG) abrange as dívidas dos governos federal, estaduais e municipais, incluindo o INSS. 70.0 DBGG conceito FMI 68.0 DBGG conceito BCB 66.0 64.0 62.0 No conceito utilizado pelo Banco Central do Brasil, a DBGG exclui a parcela livre da carteira de títulos do BC, englobando somente a parcela que é contrapartida das operações compromissadas. Estas representam uma dívida de curto prazo (prazo médio atual perto de 30 dias) remuneradas à Selic. Até 2013, o superávit primário era preferencialmente utilizado para reduzir o tamanho das operações compromissadas. O FMI, por sua vez, realiza o cálculo da DBGG incorporando a totalidade dos títulos que o Tesouro emite em favor do BC, desconsiderando, portanto, a oscilação das compromissadas. 60.0 58.0 56.0 54.0 52.0 % do PIB 50.0 2006 2007 1,000 2008 2009 2010 2011 2012 2013 500 Operações Compromissadas Títulos livres na carteira do BC 900 2014 450 800 400 700 350 600 300 500 250 400 200 300 150 200 100 100 50 R$ bilhões 0 2006 2007 2008 2009 Fonte: BCB e Banco Safra 2010 2011 2012 2013 2014 0 2015 Dívida Bruta vs Ativos (% do PIB) A análise da dívida bruta descontada das reservas incorre no mesmo viés existente na dívida líquida: períodos de deterioração fiscal são parcialmente compensados pelo movimento de depreciação cambial, que elevam as reservas em reais 65.00% DBGG % PIB DBGG ex Reservas % PIB DLSP % PIB 60.00% 55.00% 50.00% 45.00% 40.00% 35.00% 30.00% 25.00% dez-06 dez-07 dez-08 Fonte: BCB e Banco Safra dez-09 dez-10 dez-11 dez-12 dez-13 dez-14 dez-15 Swaps cambiais A valorização do dólar, ao elevar o valor das reservas internacionais em reais, gera resultado positivo para o BC, que é transferido ao Tesouro Nacional periodicamente. Este ganho, no entanto, é utilizado para o abatimento da carteira de títulos do BC, sem efeito na dívida bruta em poder do mercado (é “meramente contábil”). 6.0 Primário Nominal Juros Swaps (eixo sec.) 1 4.0 0.5 2.0 0.0 Já o resultado dos swaps envolve uma relação entre o BC e o mercado, gerando ajuste negativo ou positivo de margem junto à BM&F, em um primeiro momento expandindo ou contraindo a base monetária, e em um segundo momento expandindo ou contraindo as operações compromissadas (não é “meramente contábil”). Não haveria perdas na conta juros ou impacto na dívida bruta se o BC tivesse vendido reservas no lugar de swaps. 0 -2.0 -0.5 -4.0 -6.0 -1 -8.0 -10.0 % do PIB 2008 2009 -1.5 2010 Fonte: BCB e Banco Safra 2011 2012 2013 2014 2015 Custo de Carregamento das Reservas Aproximação de custo de carregamento das reservas entre 2016 e 2018 apontam para um custo de R$ 151,5 bilhões no período (média de R$ 50,5 bilhões de reais por ano) Reservas Internacionais (bilhões de US$) Reservas Internacionais (bilhões de R$) 370,0 1.295,0 Selic média esperada (a.a.) Remuneração esperada das reservas (a.a.) Depreciação anual média esperada do câmbio 11,4% 2,0% 5,5% Custo de Carregamento (bilhões de R$) Fonte: BCB e Banco Safra 50,5 Custo do financiamento ao BNDES Mesma aproximação para o custo dos empréstimos do BNDES, novamente entre 2016 e 2018, aponta para custo de R$ 66,3 bilhões no período (média de R$ 22,1 bilhões por ano). Cálculos da Secretaria de Política Econômica do Ministério da Fazenda estimam custo de R$ 97,5 bilhões entre 2015 e 2018 Tamando da dívida do BNDES (bilhões de R$) 504,0 TJLP média esperada (a.a.) Selic média esperada (a.a.) 7,0% 11,4% Custo do BNDES (bilhões de R$) Fonte: BCB e Banco Safra 22.1 Nível ótimo de reservas Métrica baseada no indicador de vulnerabilidade externa do FMI aponta para acumulação excessiva de reservas (valores para mar/15). O FMI defende cobertura de 100 a 150% do nível de exposição apontado pela métrica proposta Regime de câmbio fixo: 30% * STD + 15% * OTL + 10% * M2 + 10% * X Regime de câmbio flutuante: 30% * STD + 10% * OTL + 5% * M2 + 5% * X Exports M2 Other Portfolio Liabilities Nominal (a) Short Term Debt 1/ 70.445,89 218.293,00 686.172,27 473.498,68 Peso (b) 2/ Valor Ponderado (a * b) 30% 21.133,77 5% 10.914,65 5% 34.308,61 10% 47.349,87 Exposição Externa (c): 113.706,90 Reservas Internacionais (d): 371.044,00 Índice de Cobertura (d/c): 3,26 Notas: 1/ http://el i bra ry-da ta .i mf.org/publ i c/Fra meReport.a s px?v=3&c=28624613 2/ https ://www.i mf.org/externa l /np/pp/eng/2011/021411b.pdf pg. 25 Fonte: FMI, BCB e Banco Safra Nível ótimo de reservas Índice de Vulnerabilidade Externa computada pela Moody’s traz conclusão semelhante: Brasil é o país com menor nível de vulnerabilidade externa na comparação com países com rating semelhante e países que não são grau de investimento (Short Term External Debt + Currently Maturing Long-Term External Debt + Total Nonresident Deposits Over One Year) / Reservas Internacionais 200 180 160 140 120 100 80 60 40 20 Fonte: Moody’s e Banco Safra Turquia (Baa3) Croácia (Ba1) Hungria (Ba1) Chile (Aa3) África do Sul (Baa2) Costa Rica (Ba1) Índia (Baa3) México (A3) Indonésia (Baa3) Russia (Ba1) Brasil (Baa3) 0 Nível ótimo de reservas US$ bilhões Melhora da vulnerabilidade externa pela gradual diminuição do passivo externo líquido desde 2011 também aponta para menor necessidade de reservas 1,050 950 Passivo Externo Líquido 400 Reservas (eixo sec.) 350 850 300 750 250 650 200 550 150 450 100 350 250 50 150 2001 0 2003 2005 Fonte: FMI, BCB e Banco Safra 2007 2009 2011 2013 2015 Tamanho do BNDES US$ bilhões Tamanho do BNDES e crescimento desde 2007 parecem exagerados na comparação com bancos de desenvolvimento supranacionais 2007 400 2014 358.8 350 330.3 300 250 208.0 200 150 114.4 106.3 100 69.9 50 0 BNDES Fonte: Banco Mundial, BID, BCB e Banco Safra Banco Mundial BID Tamanho do BNDES US$ bilhões Tamanho do BNDES e crescimento desde 2007 parecem exagerados na comparação com bancos de desenvolvimento supranacionais 70% 2013 2014 60% 50% 40% 30% 20% 10% 0% Grandes Grandes/Médias Fonte: Banco Mundial, BID, BCB e Banco Safra Médias Pequenas Tamanho do BNDES Impacto da política de aportes ao BNDES na dívida bruta: aproximadamente 10 pontos percentuais DBGG ex aportes BNDES DBGG 2010 2013 63.0 58.0 53.0 48.0 43.0 2007 2008 2009 Fonte: BCB, BNDES e Banco Safra 2011 2012 2014 2015 Impactos de Políticas de Redução de Ativos Cenário base para a DBGG Hipóteses: até 2018, cenário Safra. A partir de então, PIB de 2,0% ao ano, superávit primário de 2,0% ao ano, inflação de 4,5%, Selic de 9% em 2023 e estável neste patamar. No cenário base alternativo, o superávit primário chega a 1% em 2018 e fica estável neste patamar 90.00 Cenário Base Cenário Base Alternativo 87.75 % do PIB 85.00 80.00 75.00 70.00 71.6 65.8 65.00 Fonte: Banco Safra 2035 2034 2033 2032 2031 2030 2029 2028 2027 2026 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 60.00 Impacto da zeragem do estoque de swaps cambiais Hipóteses: liquidação do estoque de swaps cambiais frente à venda de US$ 100 bilhões das reservas cambiais em 31/12/15, a R$ 3,60/US$ Cenário Base 75.00 Zeragem dos Swaps 70.00 65.00 65,8 60.00 56.0 % do PIB Fonte: Banco Safra 2035 2034 2033 2032 2031 2030 2029 2028 2027 2026 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 55.00 Impacto da diminuição gradual do BNDES Cenário 1 Hipóteses: Pagamento gradual da dívida do BNDES ao Tesouro. Início em 2016, pagando 0,5% do PIB por ano (zeragem do estoque da dívida em 2035) Cenário Base 75.00 Pagamento da dívida do BNDES - Cenário 1 70.00 65.00 65,8 60.00 53,7 55.00 % do PIB Fonte: Banco Safra 2035 2034 2033 2032 2031 2030 2029 2028 2027 2026 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 50.00 Impacto da diminuição gradual do BNDES Cenário 2 Hipóteses: Pagamento gradual da dívida do BNDES ao Tesouro. Início em 2016, pagando 0,2% do PIB por ano e aumentando ano a ano, zeragem do estoque da dívida em 2033 com pagamento de 0,9% do PIB Cenário Base 75.00 Pagamento da dívida do BNDES - Cenário 2 70.00 65.00 65,8 60.00 54,9 55.00 % do PIB Fonte: Banco Safra 2035 2034 2033 2032 2031 2030 2029 2028 2027 2026 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 50.00 Impactos combinados Hipóteses: Pagamento gradual da dívida do BNDES ao Tesouro e zeragem do estoque de swaps com venda de reservas internacionais Cenário Base Swaps + BNDES - Cenário 1 Swaps + BNDES - Cenário 2 73.00 68.00 63.00 65,8 58.00 53.00 48.00 45.6 43.00 44.3 % do PIB Fonte: Banco Safra 2035 2034 2033 2032 2031 2030 2029 2028 2027 2026 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 38.00 Impactos combinados – juro menor Hipóteses: Há de se esperar que uma melhora do quadro fiscal contribua para a diminuição da taxa real neutra brasileira. Abaixo, trajetórias com as mesmas suposições anteriores, porém com taxa de juro média convergindo para 8% a.a. em 2023 Cenário Base 75.00 Swaps + BNDES - Cenário 1 Swaps + BNDES - Cenário 2 70.00 65.00 65,8 60.00 55.00 50.00 45.00 40.00 36.9 35.00 % do PIB 35.8 Fonte: Banco Safra 2035 2034 2033 2032 2031 2030 2029 2028 2027 2026 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 30.00 Conclusões - Custo de carregamento das reservas internacionais e ativos do BNDES é claramente excessivo em um ambiente de crise fiscal; - Reservas internacionais parecem excessivas em um quadro de câmbio flutuante e tamanho do BNDES é questionável ao ser comparado a bancos multilaterais; - Vendas de ativos não é alternativa ao ajuste estrutural das despesas, indispensável para restaurar a capacidade de gerar superávits primários, mas pode ser alternativa à alta excessiva da carga tributária; - A venda de ativos pode ser parcial e gradual, compondo um programa de ajuste fiscal; - Venda de ativos poderá reduzir a taxa de juros real neutra. Projeções Safra Indicadores 2007 2008 2009 2010 2011 2012 2013 2014 PIB (R$ bilhões correntes) PIB (US$ bilhões correntes) Variação Real do PIB População (milhões) Taxa de Desemprego (média do ano) 2.718 1.408 6,0% 189,5 9,3% 3.108 1.695 5,0% 191,5 7,9% 3.328 1.672 -0,2% 193,5 8,1% 3.887 2.210 7,6% 195,5 6,7% 4.375 2.618 3,9% 197,4 6,0% 4.713 2.411 1,8% 199,2 5,5% 5.158 2.390 2,7% 201,0 5,4% Inflação - IPCA (final de período) Inflação - IGP-M (final de período) Taxa Selic - Meta (final de período) Taxa Selic (média do período) Taxa de Câmbio (R$/US$ - final do período) Variação Cambial (final do período) Taxa de Câmbio (R$/US$ - média do período) Variação Cambial (média do período) Balança Comercial (US$ bilhões) * Serviços e Rendas (US$ Bilhões) * Saldo em Conta Corrente (US$ bilhões) * Conta Corrente (% do PIB) * Conta Capital e Financeira (US$ Bilhões) * Investimento Estrangeiro Direto * Reservas Cambiais Líquidas (US$ bilhões) Resultado Primário Consolidado Resultado Nominal Dívida Líquida Dívida Bruta 4,5% 5,9% 4,3% 5,9% 6,5% 7,8% 9,8% -1,7% 11,3% 5,1% 11,25% 13,75% 8,75% 10,75% 11,00% 11,88% 12,48% 9,93% 9,78% 11,62% 1,77 2,34 1,74 1,67 1,88 -17,2% 31,9% -25,5% -4,3% 12,6% 1,93 1,83 1,99 1,76 1,67 -11,0% -5,0% 8,6% -11,6% -5,0% 2015 (P) 2016 (P) 5.521 2.347 0,1% 202,8 4,8% 5.913 1.881 -2,2% 204,5 6,5% 6.214 1.777 -0,2% 206,1 8,8% 5,8% 5,9% 6,4% 7,8% 5,5% 3,7% 7,25% 10,00% 11,75% 8,49% 8,44% 11,02% 2,04 2,34 2,66 8,9% 14,6% 13,4% 1,95 2,16 2,35 17,0% 10,4% 9,0% 9,3% 8,6% 14,25% 13,58% 3,40 28,0% 3,14 33,6% 5,3% 5,8% 11,50% 12,96% 3,60 5,9% 3,50 11,2% 40,0 -42,5 1,6 0,1% 85,9 34,6 180,3 24,8 -57,3 -28,2 -1,7% 31,2 45,1 193,8 25,3 -52,9 -24,3 -1,5% 71,0 25,9 238,5 20,1 -70,4 -47,3 -2,1% 96,5 48,5 288,6 29,8 -85,3 -52,5 -2,0% 111,1 66,7 352,0 19,4 -76,5 -54,2 -2,2% 73,1 65,3 373,1 2,3 -86,9 -81,2 -3,4% 75,3 64,0 358,8 -6,2 -100,6 -104,7 -4,5% 114,8 96,9 363,6 7,0 -82,5 -73,2 -3,9% 84,4 68,0 366,8 20,0 -80,0 -58,0 -3,3% 60,0 370,3 3,2% -2,7% 44,6% 56,8% 3,3% -2,0% 37,6% 56,0% 1,9% -3,2% 40,9% 59,3% 2,6% -2,4% 38,0% 51,8% 2,9% -2,6% 34,5% 51,3% 2,2% -2,3% 32,9% 54,8% 1,8% -3,1% 31,5% 53,3% -0,6% -6,2% 34,1% 58,9% 0,2% -6,4% 36,5% 64,7% 0,7% -5,4% 39,2% 68,4% * Valores até 2013 consideram a metodologia antiga (BPM5) do Balanço de Pagamentos. Fonte: Banco Safra (P) Projeções Economista-Chefe Economista Carlos Kawall Ana Luiza Furtado [email protected] (55 11) 3175-7969 [email protected] (55 11) 3175-7596 Economista Economista Marcos Bredda de Marchi Gustavo de Paula Ribeiro [email protected] (55 11) 3175-7096 [email protected] Economista Economista Priscila Pereira Deliberalli Juliana Dei Santi Benedeti [email protected] (55 11) 3175-7406 [email protected] (55 11) 3175-9749 (55 11) 3175-9025 OBSERVAÇÕES IMPORTANTES: I - O Emitente não é Analista de Valores Mobiliários, tampouco esta mensagem configura-se um Relatório de Análise, conforme a definição da Instrução nº 483 da Comissão de Valores Mobiliários (CVM). II - Esta mensagem tem conteúdo meramente indicativo, não devendo, portanto, ser interpretada como um texto, relatório de acompanhamento, estudos ou análises sobre valores mobiliários específicos ou sobre valores mobiliários determinados que possam auxiliar ou influenciar investidores no processo de tomada de decisão de investimento. III - Investimentos ou aplicações em títulos e valores mobiliários envolvem riscos, podendo implicar, conforme o caso, na perda integral do capital investido ou ainda na necessidade de aporte suplementar de recursos. IV - As informações expressas neste documento são obtidas de fontes consideradas seguras, porém mesmo tendo sido adotadas precauções para assegurar a confiabilidade na data da publicação, não é garantida a sua precisão ou completude, não devendo ser considerada como tal. V- É proibida a reprodução desta mensagem sem a expressa autorização do Banco Safra S.A., Safra Corretora de Valores e Câmbio Ltda. ou Banco J. Safra S.A.

Download