Aula 1 Introdução aos Derivativos na BMF 1 Introdução Eu e você moramos no interior de São Paulo em Araçatuba. Eu sou pecuarista e você planta milho em uma fazenda a 25 km de distância da minha. Nos últimos anos, tenho comprado seu milho como ração para meu rebanho pagando a vista ao preço vigente de mercado no dia da entrega. O milho é uma commodity fundamental para nós dois. Entretanto, temos uma grande diferença: eu torço para que o preço do milho caia o máximo possível; você ao contrário anseia que o preço após a safra seja o mais alto possível Como fazer para evitar tanta incerteza? 2 Introdução Considere que estamos a cinco meses da safra e que, nas últimas semanas as cotações do grão estão muito voláteis, causando apreensão nas duas partes. Nesse cenário, podemos fazer o seguinte acordo: fixamos o preço do milho que será colhido cinco meses mais tarde. Escolheremos um preço razoável para os dois, que permite obter bons lucros nas respectivas atividades. Desse modo, não precisaremos nos preocupar com o que vai acontecer na próxima safra. Esse acordo é chamado de contrato a termo 3 Liquidação Futura A estória ilustra o fato de que os ativos podem ser negociados por meio de operações a vista e/ou de liquidação futura Mercado a vista (spot) Transação é liquidada imediatamente com entrega do ativo e seu pagamento Liquidação futura Entrega e pagamento do ativo ocorrem em momento posterior ao da negociação. São operações instrumentalizadas por meio dos chamados contratos de derivativos 4 Produtos no mundo Tipo Contratos Grãos Trigo, complexo de soja (soja em grãos, óleo de soja, farelo de soja), milho, aveia Carnes Boi gordo, boi magro, porcos, bezerro Metais Alimentos e Fibras Platina, prata ouro, cobre Café, cacau, açúcar, suco de laranja, algodão Taxas de Juros Treasury (Bonds, Bills, Notes), fed funds, libor, Di de 1 dia, Globals Moedas Estrangeiras Dolar, Euro, etc Índices Ibovespa, S&P500, Nikkei, Nasdaq 100, etc Energia Petróleo, óleo de aquecimento N.2, gasolina sem chumbo, gás natural, alcool anidro, etc Madeira Madeira compensada, madeira em tora Tempo Temperatura 5 Derivativos e BM&F 6 Maiores Bolsas de Futuros Fonte: Future Indexes Association - FIA 7 Produtos 8 Participação - Produtos Fonte: BMF 2005 9 Participação Investidores Fonte: BMF 2005 10 Derivativos: Conceitos Básicos Os preços desses contratos possuem estreita ligação (derivam) dos preços do ativo subjacente ao contrato Quatro modalidades Termo Futuro Opções Swaps Podem ocorrer no mercado de balcão ou em bolsas organizadas 11 Bolsa x Balcão Contratos Negociados em Bolsa: Futuro, Opções de compra e venda, Opções sobre futuro. Contratos Negociados em Balcão: Swaps e Opções Flexíveis. 12 Vantagens e Desvantagens da Operação em Bolsa x Operação em Balcão Contratos Negociados em Bolsa: Padronizados Maior Liquidez Possibilidade de encerramento da posição Menor bid/ask spread Proteção da Clearing Ajuste Diário de Posições de Futuro Controle de Posições pela Clearing 13 Vantagens e Desvantagens da Operação em Bolsa x Operação em Balcão Contratos Negociados em Balcão: Customização/Flexíveis (taylormade) Maiores spreads (mais caros) Risco de Contraparte 14 Contratos a Termo O termo é uma operação de compra e venda de um ativo, acertada na data zero, para liquidação física e financeira em uma data futura. Na data do vencimento,o comprador paga ao vendedor o preço previamente estipulado e recebe o ativo. São intransferíveis e podem ocorrer nas bolsas ou em balcão. Em alguns casos, o acerto financeiro no vencimento é feito pela diferença entre o preço a termo e o preço à vista, sem que ocorra a transferência de propriedade do ativo. 15 Contratos Futuros O futuro são compromissos de compra ou de venda de determinado ativo, em uma data futura, a um preço certo. Na prática, poucas operações terminam com a entrega efetiva do bem negociado. A maioria das operações é liquidada financeiramente mediante pagamento ou recebimento de moeda, pela diferença entre o valor de compra e o valor de venda São padronizados em relação a quantidade e qualidade do ativo sendo possível a liquidação antes do vencimento Os acertos das partes são feitos diariamente por meio de mecanismos de ajustes diários 16 Swaps Contrato derivativo semelhante ao contrato a termo, através do qual as partes trocam indexadores de operações ativas e passivas, sem trocar o principal. Acordos privados entre duas empresas ou instituições financeiras para troca futura de fluxo de caixa. 17 Opções As opções são direitos. Existem dois tipos de opções: opção de compra (“call”) e opção de venda (“put”). Uma opção de compra representa o direito de comprar um ativo em determinada data por um determinado preço. Uma opção de venda representa o direito de vender um ativo em determinada data, por um certo preço. Podem ser negociadas em bolsa ou balcão 18 Agentes econômicos Hedger Especulador Proteção contra riscos de preços Ganho na operação com o derivativo compensa uma perda das operações da empresa Realizar lucro com a compra e venda de derivativos de acordo com suas crenças de alta ou baixa. Contribui para a liquidez ao mercado Arbitrador Monta operação na qual obtém ganho sem risco a partir da constatação de uma distorção no preço do derivativo 19 Mercado Futuro 20 Mercado Futuro Representam mais de 90% dos contratos negociados na Bolsa Os principais contratos futuros negociados por ordem de quantidade de contratos e volume financeiro, são: DI1: DI de um dia; DOL: dólar comercial; DDI e FRA: cupom cambial sujo e cupom cambial limpo; IND: IBOVESPA. 21 Futuro de DI Negociam a taxa de juro efetiva dos depósitos interfinanceiros – DI, definida, para esse efeito, pela acumulação das taxas médias diárias de DI de um dia, calculadas pela CETIP (Central de Custódia e Liquidação de Títulos), para o período compreendido entre o dia da operação no mercado futuro, inclusive, e o último dia de negociação, inclusive. 22 CDI Certificados de Depósito Interfinanceiro Negociação é restrita ao mercado interbancário. Função: transferir recursos de uma instituição financeira para outra. Estimula a liquidez do sistema: quem tem dinheiro sobrando empresta para quem não tem. As operações se realizam fora do âmbito do BC Transações são fechadas por meio eletrônico e registradas nos computadores das instituições envolvidas e nos terminais da Central de Custódia e Liquidação de Títulos Privados (Cetip). A maioria das operações é negociada por um só dia, como no antigo overnight. 23 Futuro de Dólar Comercial Os contratos futuros de dólar comercial negociam a taxa de câmbio de reais por dólar dos Estados Unidos para pronta entrega, no último dia de negociação do contrato 24 Futuro de Cupom Cambial (DDI e FRC) Os contratos futuros de cupom cambial têm por objeto o diferencial entre a taxa do CDI e a variação cambial para determinado período, ou seja, o chamado cupom cambial. Existem dois tipos de contratos futuros de cupom cambial na BM&F: DDI – que negocia o chamado cupom cambial sujo, onde a variação cambial é medida a partir do dólar PTAX (média apurada pelo Banco Central) do dia anterior; FRC – que negocia o chamado cupom cambial limpo, onde a variação cambial é medida a partir do dólar à vista do dia. 25 Futuro de IBOVESPA Negociam o índice de ações da Bolsa de Valores de São Paulo para o último dia de negociação do contrato. 26 Posições Quando o investidor entra no mercado futuro, diz-se que ele está abrindo uma posição. A abertura da posição se dá através de uma ordem de compra ou de venda de contratos, o fechamento da posição no mercado futuro se dá através da operação inversa à original, a qualquer momento até o último dia de negociação do contrato. 27 Padronização dos Contratos Os contratos futuros são padronizados pela Bolsa quanto ao seu tamanho, último dia de negociação e vencimento. Esse procedimento visa proporcional liquidez aos contratos, pois facilita as negociações. 28 Margens e Ajustes Diários Garantias: Ao abrir uma posição no mercado futuro, seja comprando ou vendendo contratos, o investidor deve depositar garantias do dia útil subseqüente (D+1). Ajustes Diários Ganhos e perdas obtidos em um determinado pregão são recebidos ou pagos em dinheiro em D+1. Preço de Ajuste: Valor que a Bolsa se baseia para calcular esses ganhos e perdas. Média ponderada dos negócios nos últimos 15 minutos do pregão O objetivo principal é o de reduzir o risco do mercado. Empresas preferem swaps devido a dificuldade de caixa para manter a chamada dos ajustes. 29

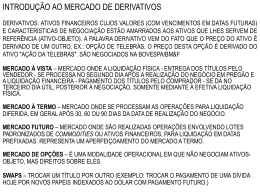

Download