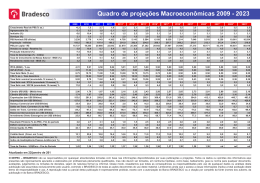

DA MACROECONOMIA ÀS FINANÇAS PESSOAIS APÓS A QUEDA DA SELIC Palestra na XIII Jornada Paulista de Urologia Campos do Jordão, 20/4/2013 Prof. Roberto Macedo, CFP® E-mail: [email protected] CFP® (Certified Financial Planner), certificação internacional do Financial Planning Standards Board, outorgada no Brasil pelo IBCPF (Inst. Bras.de Certificação de Planejadores Financeiros), ligado à Anbima (Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais). Voltada para consultoria de finanças pessoais. Há instituições certificadoras em 24 países. No Brasil: 775 profissionais; 121 aprovados no último exame. Mundialmente: 140 mil em 31/12/11. Maior crescimento anual: Brasil. Conheço 2 médicos que já tem a certificação. Por quê? Veremos mais adiante; Informações: www.ibcpf.org.br Conteúdo da apresentação 1. Introdução: inflação e PIB 2. Macroeconomia em geral 3. Microeconomia: Dados setoriais e regionais 3. Finanças pessoais com queda da Selic e demografia 1. Introdução: inflação e PIB (preços e quantidades): como está a economia após as crises econômico-financeiras mundiais de 2007-2008 e de 2011, esta da Eurozona e ainda em andamento. O aumento, a queda e a estabilização da inflação brasileira Taxas mensais em % – 1980-2012 – (ICV-FIPE) Fonte: IPEAdata Comemoração importante em 2013: 19 Anos do Plano Real: inflação sob controle; moeda retomou funções clássicas: meio de pagamento, padrão de pagamentos futuros e reserva de valor. População apreciou maior estabilidade de preços e não vejo espaço político para um retrocesso. Cruzeiro 1942-1967 Cruzeiro real 1993-1994 Crise de 2007-2008: recuperação do PIB no formato de V, L, U ? ou W ECONOMIA MUNDIAL Variação do PIB – 2011-2014 Produto mundial 2011 4,0 2012 3,2 2013 3,3 2014 4,0 1,6 1,8 1,4 -0,6 0,9 6,4 4,3 9,3 7,7 2,7 1,2 2,2 -0,6 2,0 0,2 5,1 3,4 7,8 4,0 0,9 1,2 1,9 -0,3 1,6 0,7 5,3 3,4 8,0 5,7 3,0 2,2 3,0 1,1 1,4 1,5 5,7 3,8 8,2 6,2 4,0 Economias desenvolvidas EUA Área do Euro Japão Reino Unido Economias emergentes Rússia China Índia Brasil Fonte: Fundo Monetário Internacional – FMI – Abril de 2013 Brasil – PIB – Taxa de crescimento anual em % 1960-2011 e 2012-2013f* Source: IBGE and BC. *Forecasts based on Focus report of 04/01/2013. PIB – Série encadeada - índice trimestral 1º tri de 1991 a 3º tri de 2012 Fonte: IBGE O PIB brasileiro e suas principais forças propulsoras no passado recente 1) O crescimento da economia mundial entre 2003 e 2008, que ampliou a demanda e os preços de nossas commodities, junto com a maior produtividade agrícola e da mineração. 2) A ampliação crédito interno (a taxas de juros menores que no passado): 25% do PIB ou cerca deR$1 trilhão. 3) A acumulação de reservas externas: fundamental para reduzir/evitar turbulências. 4) A expansão de programas sociais, mas esse efeito tem sido exagerado. O Bolsa-Família custa + R$20 bilhões, + 0,5% do PIB, e a expansão dos benefícios do INSS, mais ligada às elevações do salário mínimo, foi de + 3% do PIB. EXPORTAÇÕES MUNDIAIS Indicam desempenho da economia mundial – Jan/91 a Set/12 – US$bilhões Fonte: FMI Brasil – Extração de Minérios Ferrosos – Jan/91 a Set/12 Índice de Base Fixa Mensal sem Ajuste Sazonal (Média de 2002 = 100) Fonte: IBGE – Produção Industrial Mensal – Produção Física Última cotação: 436,14 +0,66% 21/11/12 Fonte: http://www.crbtrader.com/crbindex/images/crb-b4.png Última cotação: 863,42 -2,04% 21/11/12 Fonte: http://www.crbtrader.com/crbindex/images/crb-b1.png Reservas Internacionais em US$ bilhões Janeiro de 2003 a Novembro de 2012 21/11/2012 - US$ 377 bilhões Fonte: BC Taxa de Juros Selic – acumulada no mês anualizada Mar/03 = 26,32% A partir de 18/4/13: 7,5% a.a. Mar/13 = 7,25% Fonte: BC PIB e subsetores 3º Tri de 2012 com relação ao 3° Tri de 2011 Fonte: IBGE Milhões Evolução do Emprego Formal e os Planos Coletivos – 2002-2012 50 44,1 45 40 29,5 28,7 30 34,4 30,5 24,5 25 35,2 33,2 31,4 41,2 39,4 37,6 35 20 47,2 46,3 26,4 36,0 37,1 31,7 28,2 22,6 19,5 16,1 15 10 5 2002 2003 2004 2005 2006 2007 2008 Beneficiários de planos de assistência médica com ou sem odontologia 2009 2010 2011 2012 Emprego formal Elaboração José Cechin – FenaSaúde. Fonte: RAIS e CAGED/MTE e Tabnet/ANS - Extraído em 10/8/12. Nota: Os dados de emprego formal de 2002 a 2011 foram extraídos da RAIS. O dado de 2012 foi calculado somando-se ao dado de 2011 o saldo entre admitidos e demitidos, extraído da base de dados CAGED. Leitos de internação e leitos complementares -2005 e 2012 Tipo de Prestador dez/05 dez/12 Variação % 499.566 503.498 0,8 Público Filantrópico Privado 162.258 149.053 188.255 187.082 154.602 161.814 15,3 3,7 -14,1 SUS 375.738 352.830 -6,1 156.587 112.016 107.135 177.383 110.956 64.491 13,3 -1,0 -39,8 123.828 150.668 21,7 5.671 37.037 81.120 9.699 43.646 97.323 71,0 17,8 20,0 Total Público Filantrópico Privado Não SUS Público Filantrópico Privado Fonte: Dados cedidos por José Cechin, da FenaSaúde. Fontes originais: MS - CNES - Extraído em 1/4/13. Nota: i) HOSPITALAR - LEITOS DE INTERNAÇÃO - Quantitativo de leitos em ambientes hospitalares, nas categorias de leitos cirúrgicos, clínicos, obstétricos, pediátricos, hospital dia e outras especialidades, na quantidade existente e na disponibilizada para atendimento pelo SUS e atendimento Não SUS. Não considera como leito hospitalar os leitos de observação. Não são inclusos os leitos complementares (UTI e Unidade Intermediária). ii) HOSPITALAR - LEITOS COMPLEMENTARES - Quantitativo de leitos em ambientes hospitalares, nas categorias de leitos complementares (UTI e Unidade Intermediária), na quantidade existente e na disponibilizada para atendimento pelo SUS e atendimento Não SUS. Baixa taxa de investimento ou de formação bruta de capital fixo como porcentagem do PIB é o aspecto mais vulnerável da economia brasileira Taxas de Poupança e de Investimento (% PIB) 3º Tri de 2000 a 3º Tri de 2012 Fonte: IBGE Taxa de Investimento em % do PIB 48 35 24 19 18 Fonte: FMI. Estimativas 2012 para todos os países. 35 24 19 América Latina – Países Selecionados e Indicadores 2009-2012 e previsões para 2013 PIB crescimento em % Países Brasil Investimento Taxa de Desemprego (FBCF*) inflação urbano como % do em % em % da força 2009 2010 2011 2012 2013 PIB 2012 de trabalho (previsões) 2012 2012 -0,3 7,5 2,7 1,0 3,3 19,8 5,5 5,5 -6,0 5,6 3,9 3,8 3,3 23,5 4,6 5,8 Argentina-O** 0,9 9,2 8,9 2,2 4,6 24,9 10,2 7,3 Argentina-P*** -4,2 8,2 5,8 0,5 2,0 N.A. 25,0 N.A. Colômbia 1,7 4,0 5,9 4,0 3,5 27,9 3,1 10,7 Venezuela -3,2 -1,5 4,2 5,3 6,0 26,9 18,5 8,0 Chile -1,0 6,1 6,0 5,5 4,9 27,7 2,9 6,4 Peru 0,9 8,8 6,9 6,4 6,1 32,2 3,2 7,0 Equador 1,0 3,3 8,0 4,8 6,0 24,9 4,9 4,8 Guatemala 0,5 2,9 3,9 3,5 3,5 15,3 3,3 2,7 México Notas: * = Formação Bruta de Capital Fixo; ** = dados oficiais; *** = dados de fontes privadas. Fontes: ONU-Comissão Econômica para a América Latina (CEPAL) para crescimento do PIB, investimento, inflação e desemprego; várias fontes (Banco Central do Brasil, FMI, empresas de consultoria e outras), para previsões de 2013. 2. Macroeconomia em geral Fonte: BC – Relatório Focus de 12.04.2013 Fonte: BC – Relatório Focus de 12.04.2013 Fonte: http://www4.bcb.gov.br/pec/GCI/PORT/readout/R20130412.pdf Assinatura grátis do relatório semanal: http://www4.bcb.gov.br/?FOCUSINCL A crise no Brasil na atual conjuntura Crescimento econômico fraco causado por dificuldades: 1. Do lado da demanda: queda da demanda internacional devido à crise, consumidores retraídos por excesso de endividamento e inadimplência maior; junto com empresários por expectativas inibidoras. 2. Do lado da oferta: dificuldades enfrentadas pela indústria (câmbio, situação argentina, produtividade fraca, falta de competitividade, queda de demanda), e pela agricultura em 2012, no Sul e no Nordeste. 3. De ambos os lados: investimentos fracos, tanto os privados, mas, principalmente os públicos. Como foi dito, tudo indica que o governo acordou para isso. Fonte: slide de apresentação do BC Fonte: slide de apresentação do BC Riscos No curto prazo, a inflação maior e a resposta do governo, a fragilidade da economia mundial, seu impacto sobre os preços de commodities, em particular as metálicas, efeito da descontinuidade das reduções de impostos, respostas imprevistas aos incentivos (como transferência de demanda de outros setores) e o consumidor endividado. Se a inflação se agravar, o governo vai fazer de tudo para evitar um aumento da Selic. Pode contrair crédito e aumentar os depósitos compulsórios dos bancos no Banco Central. Se o real tender à valorização, poderão vir mais restrições ao fluxo de dólares para o país. Implicações do cenário macro para negócios. Câmbio: reservas garantem real forte no horizonte que se pode contemplar; baixa probabilidade de forte desvalorização. Governo não queria taxa abaixo de R$1,70 na virada de 2011 para 2012; recentemente, vem demonstrando que não quer a taxa abaixo de R2,00, mas tampouco acima de R$2,10 ou um pouco menos. Juros: A Selic caiu para 7,25% ao ano, subiu em abril para 7,50% o que não faz muita diferença e foi preciso mudar ganhos da poupança, para evitar fuga de fundos de renda fixa e da dívida pública. Na concessão de crédito, queda dos juros é maior nos bancos públicos. Crédito: expansão continua a taxas menores; crédito imobiliário pode absorver algum espaço do crédito ao consumidor, pois não teve até aqui as mesmas restrições; inadimplência subiu, ainda é baixa, mas restringe concessões. Crescimento: 2012 deverá fechar com taxa baixa para o PIB, perto de 1,0%, mas há sinais de uma recuperação na qual o governo aposta para levar a uma taxa de 4,0% em 2013. Estou mais para 3% do que para 4%. Atenção às condições locais! (regiões, estados, cidades, setores e ramos). Sempre é bom ter um plano B na prateleira... Segue-se um gráfico que sintetiza a situação da economia : queda das exportações significa demanda externa fraca; queda das importações significa demanda interna fragilizada. No final do gráfico esboça-se a recuperação de que se fala no momento, em grande parte decorrente dos estímulos governamentais, aos quais retornaremos mais à frente. BALANÇA COMERCIAL ACUMULADO – US$ Mi Fonte: SECEX 3. Dados setoriais do comércio, agricultura e indústria, emprego e desemprego .Muita atenção para as condições setoriais e locais. Exemplos: Agricultura e Comércio Agricultura IBGE – Levantamento da Produção Agrícola No terceiro prognóstico de 2013, IBGE estima aumento de 12,0% na safra de grãos (2013/2012) A safra nacional de cereais, leguminosas e oleaginosas deve somar 181,3 milhões de toneladas em 2013, 12,0% superior que a obtida em 2012 (161,9 milhões de toneladas). É o que aponta a terceira estimativa do Levantamento Sistemático da Produção Agrícola (LSPA2), de Março de 2013. A área a ser colhida, de 52,7 milhões de hectares, apresenta acréscimo de 7,9% em relação a 2012, que foi de 48,8 milhões de hectares. Observação importante: esta é a safra colhida neste ano; a que será plantada para colheita em 2013 já tem perspectivas de plantio bem melhores. Importante para máquinas agrícolas e caminhões. No gráfico abaixo, que mostra a participação dos estados na safra prevista, percebe-se a diferente importância do setor agrícola para os vários estados e regiões, com implicações locais Indústria Comércio Comercio Varejista Fonte: IBGE – Pesquisa Mensal de Comércio (PMC) Fonte: IBGE (PMC) Taxa de variação (%) do Volume de Vendas do Varejo por UF Mês / Igual mês do ano anterior Fonte: IBGE – Pesquisa Mensal de Comércio Emprego e desemprego Taxa de desocupação de MARÇO de 2002 a FEVEREIRO de 2013, nas seis Regiões Metropolitanas abrangidas pela pesquisa do IBGE FONTE: IBGE, Diretoria de Pesquisas, Coordenação de Trabalho e Rendimento, Pesquisa Mensal de Emprego. Saldo de admissões menos desligamentos – Caged FEVEREIRO de 2012 a FEVEREIRO de 2013 em comparação com FEVEREIRO de 2011 a FEVEREIRO de 2012 – em milhares Fonte: MTE – CAGED Há regiões que por seus setores e ramos crescem mais que outras e também são mais resistentes à crise. Olhando à frente o lado real Dado o que se passa na China, com mudança de seu modelo favorecendo o consumo, em princípio as perspectivas no Brasil são melhores para o setor agrícola do que para a mineração. E, aqui, a perspectiva de mais investimentos afetará particularmente as regiões onde serão localizados. Por exemplo, por onde passarão as rodovias e ferrovias do novo plano da presidente Dilma? Outros casos: Norte: hidroelétricas e mineração; pré e pós-sal no Sudeste, novas plantas automobilísticas em SP (Toyota, Hiunday, Chery); NE: refinaria da Petrobrás em PE, Fiat em PE, Jack na Bahia, e usinas eólicas; CO: além da agroindústria, farmacêuticos em Anápolis, etc. 5.Finanças pessoais com queda da Selic Há alternativas com seus retornos e riscos Quadro atual: poupança, isenta de IR, a antiga é bom deixar; a nova está abaixo da inflação, fundos de renda fixa para investidores pequenos é mau negócio; para médios, depende do valor e da negociação com os bancos. Alternativas devem ser avaliadas em termos de liquidez, risco e rentabilidade. 1. Fundos e papéis que garantem indexação, como Tesouro Direto e LTNs-B 2. Papéis de bancos, negociados caso a caso: CDBs e Letras Financeiras 3. Letras de Crédito Agrícola, Letras de Crédito Imobiliário, Fundos Imobiliários outros papéis do mercado de imóveis, isentos de IR 4. Papéis de empresas privadas, como debêntures, inclusive no mercado secundário 5. Imóveis e Fundos de Investimentos Imobiliários 6. Ações 7. Dólar e ouro 9. Empreendimentos próprios ou com parcerias Importantíssimo: dados demográficos revelam que as pessoas estão vivendo mais, mas isso custa caro, pois a sobrevivência está também ligada à maior disponibilidade de melhores tratamentos de saúde. Com a queda dos juros é preciso guardar mais. Exemplo: R$2.000.000 a 10% ao ano rendem R$200.000,00 por ano; a 5% rendem R$100.000. Brasil – Expectativa de Vida por Idade 1980, 1991, 2000 e 2004 – Fonte: IBGE 1980 1991 2000 2004 Idade exata H M H M H M H M 0 59,7 65,7 63,2 70,9 66,7 74,4 67,9 75,3 10 55,8 61,4 57,7 64,8 59,7 66,9 60,6 67,8 15 51,1 56,6 52,9 60,0 54,9 62,0 55,8 62,9 20 46,5 51,9 48,4 55,2 50,4 57.2 51,2 58,0 25 42,2 47,2 44,2 50,4 46,2 52,4 47,0 53,2 30 37,9 42,7 40,1 45,7 42,0 47,7 42,7 48,5 50 22,0 25,4 24,2 27,9 25,9 29,7 26,3 30,3 55 18,4 21,4 20,7 23,9 22,2 25,6 22,6 26,1 60 15,2 17,6 17,4 20,0 18,8 21,7 19,1 22,2 65 12,2 14,1 14,4 16,4 15,7 18,1 16,0 18,5 70 9,4 10,9 11,5 13,1 12,9 14,8 13,1 15,1 FONTE: IBGE. Brasil – Expectativa de Vida por Idade 2005 – 2009 – Fonte: IBGE 2005 Idade Exata 2006 2007 2008 2009 H M H M H M H M H M 0 68,2 75,8 68,5 76,1 68,8 76,4 69,1 76,7 69,4 77,0 10 60,8 68,0 61,1 68,2 61,3 68,4 61,5 68,6 61,8 68,9 15 56,0 63,1 56,2 63,3 56,4 63,5 56,7 63,7 56,9 63,9 20 51,4 58,2 51,7 58,4 51,9 58,7 52,1 58,9 52,3 59,1 25 47,1 53,4 47,4 53,6 47,6 53,8 47,8 54,0 48,0 54,2 30 42,9 48,6 43,1 48,8 43,2 49,1 43,4 49,2 43,6 49,5 50 26,4 30,4 26,5 30,6 26,6 30,8 26,7 30,9 26,9 31,1 55 22,7 26,3 22,8 26,4 22,9 26,6 23,0 26,7 23,1 26,9 60 19,2 22,3 19,3 22,4 19,4 22,6 19,5 22,7 19,5 22,8 65 16,0 18,6 16,1 18,7 16,2 18,8 16,2 19,0 16,3 19,1 70 13,2 15,2 13,2 15,3 13,3 15,4 13,3 15,5 13,4 15,6 Um caso interessante : Médicos com CFP administrando cooperativas de crédito. Uma delas mostrou os seguintes resultados: 1. Aplicações acima de R$10 mil: 105% do CDI 2. Com sobras, pagou 158% do CDI 3. Empréstimos com taxas favorecidas, perto de 1,5% 4. Das sobras distribuídas, 60% foram para as contas dos cooperados e 40% para aumento de capital 5. Tem 1760 associados e emprega apenas 25 pessoas.

Download