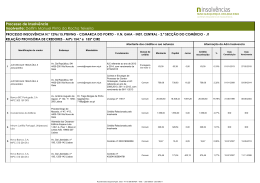

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal Judicial de Vila Nova de Famalicão 4º Juízo Cível V/Referência: Data: Processo nº 621/11.6TJVNF Insolvência de “URDITEL - Comércio Têxtil, Lda” Nuno Rodolfo da Nova Oliveira da Silva, Economista com escritório na Quinta do Agrelo, Rua do Agrelo, nº 236, Castelões, em Vila Nova de Famalicão, contribuinte nº 206 013 876, Administrador da Insolvência nomeado no processo à margem identificado, vem requerer a junção aos autos do relatório a que se refere o artigo 155º do C.I.R.E.. Mais informo que não foi elaborada a lista provisória de créditos prevista no artigo 154º do CIRE, uma vez que nesta data é junto aos autos a relação de credores a que alude o artigo 129º do CIRE. P.E.D. O Administrador da Insolvência (Nuno Oliveira da Silva) Castelões, 26 de Abril de 2011 NUNO RODOLFO DA NOVA OLIVEIRA DA SILVA Assinado de forma digital por NUNO RODOLFO DA NOVA OLIVEIRA DA SILVA DN: c=PT, o=Cartão de Cidadão, ou=Assinatura Qualificada do Cidadão, ou=Cidadão Português, sn=DA NOVA OLIVEIRA DA SILVA, givenName=NUNO RODOLFO, serialNumber=BI095167463, cn=NUNO RODOLFO DA NOVA OLIVEIRA DA SILVA Dados: 2011.04.26 17:37:34 +01'00' Página 1 de 1 Insolvência de “URDITEL - Comércio Têxtil, Lda” Relatório (artigo 155º do C.I.R.E.) Processo nº 621/11.6TJVNF do 4º Juízo Cível do Tribunal Judicial de Vila Nova de Famalicão I – Identificação do Devedor “URDITEL ‐ Comércio Têxtil, Lda”, sociedade comercial por quotas, com sede no Lugar de Penso, na freguesia de Avidos e concelho de Vila Nova de Famalicão, com o NIPC 508 266 122, tendo por objecto social a compra, venda e transformação de fios, para a indústria têxtil. A sociedade, que iniciou a sua actividade em 1 de Outubro de 2007, encontra‐ se matriculada na Conservatória do Registo Comercial de Vila Nova de Famalicão sob o nº 508 266 122 e teve a seguinte estrutura societária ao longo dos tempos: Desde a sua constituição até 11 de Novembro de 2009 Sócios Valor da Quota António Jorge Cardoso Pereira 10.000,00 € José Augusto Campos Dias 10.000,00 € M.D.J. – Comércio Têxtil, Lda 10.000,00€ Total do Capital Social 30.000,00 € Desde 11 de Novembro de 2009 até ao momento: Sócios Valor da Quota António Jorge Cardoso Pereira 10.000,00 € José Augusto Campos Dias 10.000,00 € António Jorge Cardoso Pereira 5.000,00€ José Augusto Campos Dias 5.000,00€ Total do Capital Social 30.000,00 € A gerência da sociedade insolvente esteve atribuída da seguinte forma ao longo dos tempos: Desde a sua constituição até 17 de Novembro de 2009 a gerência esteve atribuída a António Jorge Cardoso Pereira, José Augusto Campos Dias, Mário Azevedo da Silva, José Azevedo da Silva e Domingos Azevedo da Silva; Página |1 Insolvência de “URDITEL - Comércio Têxtil, Lda” Relatório (artigo 155º do C.I.R.E.) Processo nº 621/11.6TJVNF do 4º Juízo Cível do Tribunal Judicial de Vila Nova de Famalicão Entre 17 de Novembro de 2009 e 12 de Abril de 2010 a gerência esteve atribuída a António Jorge Cardos Pereira e José Augusto Campos Dias; Desde 12 de Abril de 2010 até ao momento a gerência da sociedade está atribuída a António Jorge Cardoso Pereira. Para obrigar a sociedade é necessário: Desde a sua constituição até 20 de Outubro de 2008: a intervenção de três gerentes, sendo obrigatória a assinatura de António Jorge Cardoso Pereira e José Augusto Campos Dias; Entre 20 de Outubro de 2008 até 11 de Novembro de 2009: a intervenção de dois gerentes, sendo obrigatória a assinatura de qualquer um dos representantes do sócio M.D.J. – Comércio Têxtil, Lda; Entre 11 de Novembro de 2009 até 22 de Dezembro de 2010: a intervenção de dois gerentes; Desde 22 de Dezembro de 2010 até ao momento: a intervenção de um gerente. Código de acesso à certidão permanente: 6028‐5787‐1621 II – Actividade do devedor nos últimos três anos e os seus estabelecimentos (alínea c) do nº 1 do artigo 24º do C.I.R.E.) A sociedade insolvente teve o seu estabelecimento no local a que corresponde a sua sede, no Lugar de Pensos, na freguesia de Avidos e concelho de Vila Nova de Famalicão. O local em causa era arrendado. Os motivos indicados pela sociedade, na petição inicial, para a sua situação de insolvência foram: A Urditel foi formada com o objectivo de preencher a produção das máquinas que pertenciam à Jotarina. Página |2 Insolvência de “URDITEL - Comércio Têxtil, Lda” Relatório (artigo 155º do C.I.R.E.) Processo nº 621/11.6TJVNF do 4º Juízo Cível do Tribunal Judicial de Vila Nova de Famalicão Os dois sócios novos, aquando da sua formação, tinham fortes ligações familiares e de negócios com tecelagens importantes no sector em que a Urditel opera: urdissagem e encolagem de filamentos contínuos de Acetato, Nylon e Polyester. Um deles, ainda sócio da empresa, era responsável de compras da firma Irmãos Dias, firma essa que passados meses entrou em processo de insolvência ficando a dever à Urditel dezenas de milhares de euros. O outro sócio, que entretanto saiu (MDJ), é uma firma com forte ligação familiar à firma Maritex, uma tecelagem que ainda opera. É de registar, novamente, que a Urditel teve como objectivo na sua formação o “encher" espaços produtivos que se encontravam vazios. Nenhum dos sócios auferiu de qualquer rendimento da actividade da Urditel no período do seu funcionamento. A falência da firma Irmãos Dias Lda, bem como (na altura) atrasos de pagamento de vários clientes causaram na Urditel uma descapitalização que teve como consequência a impossibilidade da mesma em comprar fios têxteis para seu próprio consumo e posterior revenda após processamento. Em consequência disso a firma passou a ser mera prestadora de serviços, com a consequente redução de margens. Por outras palavras, os clientes compravam fios que depois a Urditel processava, facturando o preço do serviço. A acrescer a este facto dá-se uma grande redução no mercado. Tecelagens que fecharam, outras que simplesmente reduziram a sua capacidade, ou ainda que mudaram as produções para outro tipo de fios que o mercado procura mais neste momento. De referir a diminuição enorme do consumo de fios de nylon, que era o "baluarte de sustentação" pelas margens que permitia. A juntar a isso acrescentem-se algumas reclamações por defeitos em tecidos cujos valores foram debitados à Urditel. Nestas circunstâncias, e tendo em consideração o elevado valor da renda do vapor, dos salários, etc, a situação da firma foi-se deteriorando cada vez mais pelo que não é possível, neste quadro, fazer face às dívidas e às despesas .... Bem ou mal, optou a gerência com o pouco dinheiro de que dispunha, por pagar aos trabalhadores e tentar assegurar junto do senhorio que este não cortasse o vapor ou a electricidade de forma a permitir a continuação da laboração e o pagamento de salários. Como consequência desta decisão de “distribuição" do pouco dinheiro existente foramse acumulando dívidas às Finanças e à Segurança Social. E com o avolumar dos problemas e das dívidas não se consegue vislumbrar outra solução senão a insolvência da firma. Página |3 Insolvência de “URDITEL - Comércio Têxtil, Lda” Relatório (artigo 155º do C.I.R.E.) Processo nº 621/11.6TJVNF do 4º Juízo Cível do Tribunal Judicial de Vila Nova de Famalicão Observemos as demonstrações financeiras da sociedade insolvente para os exercícios de 2007 a 2009: Rubricas 2007 2008 Variação 2008/2007 2009 Variação 2009/2008 Volume de Negócios 77.259 € 303.564 € 226.305 € 293% 404.868 € 101.304 € 33% C.M.V.M.C. 46.942 € 179.625 € 132.682 € 283% 104.078 € ‐75.546 € ‐42% Margem Bruta 39,24% 40,83% 74,29% F.S.E. 32.669 € 111.781 € 79.112 € 242% 169.856 € 58.075 € 52% Custos com o Pessoal 46.329 € 115.149 € 68.819 € 149% 115.146 € ‐3 € 0% Total dos Proveitos e Ganhos 77.259 € 306.418 € 229.159 € 297% 405.907 € 99.489 € 32% Total dos Custos e Perdas 126.093 € 453.982 € 327.889 € 260% 432.908 € ‐21.074 € ‐5% Resultados Operacionais ‐48.778 € ‐120.722 € ‐71.944 € 147% ‐99% Resultados Financeiros Resultado Líquido Activo ‐56 € ‐24.995 € ‐48.834 € ‐147.564 € ‐1.732 € 118.989 € ‐24.939 € 44335% ‐25.421 € ‐426 € ‐98.730 € 202% ‐27.001 € 120.563 € ‐82% 480% 2% 96.439 € 559.072 € 462.633 € 651.822 € 92.750 € 17% Imobilizado 667 € 310.253 € 309.586 € 46404% 313.003 € 2.750 € 1% Amortizações ‐56 € ‐16.387 € ‐16.331 € 29377% 3.168 € 30.334 € 27.166 € 858% 38.862 € 8.528 € 28% Dívidas de Terceiros 80.801 € 178.767 € 97.966 € 121% 323.228 € 144.461 € 81% Disponibilidades 11.335 € 11.429 € 94 € 1% 2.981 € ‐8.448 € ‐74% 523 € 44.676 € 44.153 € 8439% 6.638 € ‐38.038 € ‐85% Passivo 115.272 € 425.470 € 310.197 € 269% 545.221 € 119.751 € 28% Capital Próprio ‐18.834 € 133.602 € 152.436 € ‐809% 106.601 € ‐27.001 € ‐20% 30.000 € 30.000 € 0 € 0% 30.000 € 0 € 0% 1 11% Existências Acréscimos e diferimentos Capital Nº Médio de trabalhadores 10 9 ‐1 ‐10% ‐32.889 € ‐16.503 € 101% 10 Repare‐se que os resultados operacionais apresentam sempre valores negativos, reflexo de uma actividade deficitária, em que os proveitos obtidos não suportam os custos essenciais ao desenvolvimento da actividade produtiva. O facto da sociedade insolvente ter passado a ser prestadora de serviços (como referido atrás) contribuiu para a redução da sua margem de lucro, pois nestas situações o cliente costuma “impor” o preço. A manutenção desta situação conduziu, como não podia deixar de ser, a graves problemas de tesouraria, deixando a sociedade insolvente sem capacidade para honrar os seus compromissos. O recurso ao financiamento também não foi solução, já que os elevados custos financeiros suportados agravou ainda mais a sua difícil situação. Página |4 Insolvência de “URDITEL - Comércio Têxtil, Lda” Relatório (artigo 155º do C.I.R.E.) Processo nº 621/11.6TJVNF do 4º Juízo Cível do Tribunal Judicial de Vila Nova de Famalicão Sem capacidade para alterar a situação, a gerência da sociedade insolvente decidiu proceder ao encerramento do estabelecimento, o que aconteceu em 28 de Janeiro de 2011. III – Estado da contabilidade do devedor (alínea b) do nº 1 do artigo 155º do C.I.R.E.) A contabilidade da sociedade insolvente está processada até ao final do exercício de 2010, tendo sido cumpridas todas as obrigações declarativas daí decorrentes. Pela análise que foi feita da contabilidade, tudo indica que esta reflecte uma imagem verdadeira e apropriada da sua situação patrimonial e financeira. IV – Perspectivas futuras (alínea c) do nº 1 do artigo 155º do C.I.R.E.) Considerando que: A sociedade procedeu ao encerramento do seu estabelecimento, A sociedade insolvente não possui força produtiva, em resultado do encerramento do estabelecimento, Não foi manifestado pelos sócios e/ou gerente da sociedade insolvente vontade de ser elaborado e apresentado aos credores um plano de insolvência, é minha opinião de que os credores devem deliberar no sentido do encerramento (formal) do estabelecimento da sociedade insolvente e deverão ainda pronunciar‐se favoravelmente pelo encerramento do processo, nos termos do artigo 232º daquele mesmo código, dada a insuficiência da massa insolvente. Castelões, 26 de Abril de 2011 O Administrador da Insolvência ______________________________________ (Nuno Oliveira da Silva) Página |5

Download