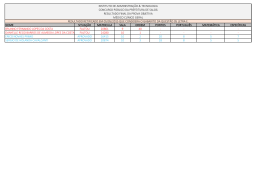

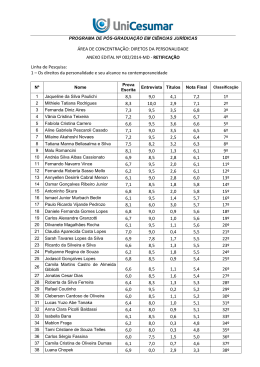

Sistema de Gestão Financeira Consiste na implantação de métodos e rotinas financeiras que auxiliarão na obtenção das informações necessárias para alcançar diferenciais de competitividade. Licença Microsoft ® São exemplos desses diferenciais de competitividade: Conhecimento do fluxo de caixa bancário para evitar encargos financeiros desnecessários. (quanto gasto de encargos nas minhas contas correntes?) Conhecimento dos custos de produção, permitindo sacrificar margens, sem que haja impacto no resultado da empresa. (Quanto posso dar de desconto nesse pedido?) Conhecimento do faturamento real (sem impacto fiscal) e dos custos e das despesas envolvidas. (Quanto será o resultado realizado este mês? E qual o previsto para o mês que vem?) Permite a simulação dos regimes de lucro real e presumido, além de possibilitar a mensuração desses tributos (Como posso fazer Metodologia: Definidas as informações que se querem obter, opta-se pelos métodos: regime de CAIXA ou; regime COMPETÊNCIA A partir daí inicia-se a elaboração do PLANO DE CONTAS. Plano de Contas: Devem ser definidos as despesas e receitas que permitirão o controle das informação através dos Relatórios. É basicamente uma matriz de classificação. Procedimentos: Reconhecimento das disponibilidades (dinheiro em caixa, saldos em bancos e aplicações de até 90 dias); Reconhecimento dos créditos de Clientes; Abertura das contas. Procedimento II: Cadastro dos eventos do dia a dia Conciliação das contas Cadastro Contas a Pagar e Receber Resultados: Após esse processo, que demora entre 30 e 60 dias, é possível conhecer e prever as operações diárias, mensais e até anuais. É a Gestão Orçamentária. Torna-se possível o planejamento para aquisições (ex: compra de máquinas e equipamentos) e capital de giro, sem prejuízo dos saldos das contas. Podem ser definidas as restrições do sistema, através do gerenciamento de senhas. Relatórios: Fluxo de Caixa Mensal Receitas Relatórios: Fluxo de Caixa Mensal Despesas Relatórios: Contas a Pagar e Receber Relatórios: Despesas por Categoria O gestor pode definir os parâmetros mais adequados ao seu tipo de negócio. Relatórios: Existe uma infinidade de relatórios a personalizar: Uma vez configurados os relatórios, a informação estará disponível em um click. Proposta de Trabalho: Período de implantação (média): 45 dias; Implantação, Custo: (requer avaliação preliminar dos controles internos, volume de movimentação e número de funcionários); Suporte Técnico, Custo: R$ 350,00 por mês (operacional e fiscal). Recomendado: 01 (um) trimestre. Gestão Empresarial O resultado mais relevante a ser alcançado quando da opção de implantar um sistema gestão financeira é obter um “Raio X” completo que, em última análise, permitirá: Evidenciar eventuais deficiências; Trazer maior transparência da administração perante os sócios; Controlar resultados, custos e tributos; Permitir o planejamento e tomada de decisões. “Só é possível alcançar aquilo que se mede” James Jiambalvo, Contabilidade Gerencial, 2001 Glossário: Regime de Caixa: Norma contábil pela qual os ingressos são atribuídos ao exercício em que são recebidos e os custos ao exercício em que são pagos. O mesmo que Regime de Gestão. Dicionário de Contabilidade – Antonio Lopes de Sá e Ana M. Lopes de Sá, 9ª Edição Glossário: Regime de Competência: Norma Contábil pela qual os ingressos e os custos são atribuídos ao exercício a que pertencem, ou seja, exercício em que foram incorridos, independente do recebimento ou pagamento efetivo. Dicionário de Contabilidade – Antonio Lopes de Sá e Ana M. Lopes de Sá, 9ª Edição Para cumprir o regime de competência é necessário a adoção das contas patrimoniais e de resultado, as quais não são objeto desta proposta. (Consultar Implantação MS Accounting)

Download