FUNDAMENTOS DA CONTABILIDADE [email protected] TEORIA DA CONTABILIDADE PROF. ARIEVALDO ALVES DE LIMA COF 0454 2011 2 3/29 A Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade , com relação à entidade objeto de contabilização. 4/29 Para se conhecer e discutir diversos objetivos e aplicação da Contabilidade nos dias atuais, qualquer apresentação que se inicia sempre aborda as novas configurações que estão acontecendo nas organizações e a necessidade do profissional que atua na área em se adaptar aos processos de mudança para que seja possível fazer alterações de rumo na vida das organizações. 5/29 Ao se indagar sobre a profissão contábil como uma das mais antigas que existe; poderia se dizer que estereótipo da imagem desse profissional em nossa sociedade nos dias atuais difere muito do comportamento dos chamados guarda-livros do passado - gestor como um dos múltiplos usuários. 6/29 A imagem dessa profissão no Brasil ou em países em desenvolvimento, ainda está muito aquém comparada aos países desenvolvidos. A certificação do contador na Inglaterra é dada pela rainha. Nos Estados Unidos, se você perguntar qual a vocação que alguém quer para seu filho, aparecem as profissões de médico, advogado e contador. 7/29 Em alguns estados americanos o contador é o mais bem remunerado entre as profissões liberais. Lá, os auditores são uma classe privilegiada, ganham uma fortuna, jogam golfe e são muito respeitados. 8/29 O Contador do Futuro ??? 9/29 A evolução do conceito é a evolução da ideia, fruto natural do progresso da mente humana. A empresa requer hoje uma visão maior, uma ótica social e humana. O conceito ampliou-se e com isto também se ampliou os fenômenos a ela pertinentes. 10/29 Precisa ser vista como uma célula social e não pode mais conservar apenas o seu destaque de teor jurídico e econômico. O patrimônio, como substância contida na célula social, igualmente, acabou por precisar, também, de novos enfoques doutrinários e de uma nova metodologia de análise . 11/29 Tais tendências são teorias "neopatrimonialistas" e que acenam para novos campos de estudos na Contabilidade. 12/29 Antes do aparecimento da informática, os processos manuais foram substituídos pelos métodos mecanizados, que de certa forma, trouxeram maior dinamismo aos profissionais. 13/29 14/29 O Contador vêm se tornando peça- chave no mercado competitivo e a profissão torna-se uma das mais promissoras e atraentes. Cabe ao profissional através de suas habilidades pessoais, identificar qual o ramo de atuação que deseja atuar. 15/29 Para tal, o profissional precisa possuir habilidades e se especializar naquilo em que pretende trabalhar. Auditoria Interna Controladoria Consultoria Finanças Docencia Governo Pericia Tributos 16/29 Autônomo Auditor Independente Consultor Empresário Contábil Perito Contábil Investigador de Fraudes 17/29 O fim do curso de graduação, por si só, não garante o sucesso profissional. Muito pelo contrário, é o início de uma longa caminhada, que tem como pressuposto básico a educação continuada. 18/29 A forma restrita de ver o empreendimento empresarial apenas como unidade de produção já não satisfaz o mundo moderno. A empresa requer hoje uma visão holística, uma ótica social e humana. O conceito ampliou-se e com isto também se ampliou os fenômenos a ela pertinentes. 19/29 20/29 A sociedade brasileira está vendo o Contabilista de uma maneira diferente? Sem dúvida. Hoje, há bem mais credibilidade nos Contabilistas, não somente da parte da sociedade, mas também das instituições de ensino, das empresas da iniciativa privada, do poder público. 21/29 Devido ao fato do mundo estar enxergando a profissão de uma maneira diferente, é necessário que todos os profissionais da Contabilidade analisem com cuidado esse novo cenário, procurando se adequar da melhor maneira e o mais rápido possível. 22/29 Aqueles que não tiverem esse conceito, que não analisarem a profissão com a grandeza que ela tem, estarão fora do mercado de trabalho, já que a classe começa a contar com profissionais bem preparados e qualificados. 23/29 A Contabilidade hoje tem um vocabulário sofisticado. A profissão emprestou termos “exóticos”, somente conhecidos de uma minoria. Impairment constante do Pronunciamento nº 1 do CPC. Esta palavra inglesa significa para os profissionais em contabilidade, teste de recuperação dos ativos de uma empresa. 24/29 Entendimento Contábil! Compreender a essência do impairment test claramente como conceito de ativos. Segundo Stickney e Weil (2001, p. 407), “a empresa adquire ativos porque trazem consigo benefícios futuros para ela.” 25/29 O que mudou na visão do mundo contábil? Nada se não mudarmos juntos a visão de que os usuários possuem da contabilidade. As mudanças ocorridas nos meios utilizados para realizarmos as nossas tarefas, na ordem manual, mecanizada e depois com os computadores, não possibilitam fazer o que sempre fizemos, contudo a cada estagio de forma mais rápida e ágil. 26/29 O mundo esta mudando, precisamos olhar o horizonte com entusiasmo e colocar temperos de capacidade cognitiva e aprendizado sem limites. Alerto que a tecnologia por si só não se encarregara de promover as mudanças necessárias que nos possibilitarão encontrar ambientes mais favoráveis a uma melhor participação, simplesmente pelo fato de estarmos sendo mais ágeis em nossas tarefas. 27/29 A Terceira Onda ainda trouxe a desmassificação dos meios de comunicação; jornais perdem leitores para a internet, a TV digital abre uma sobrevida para a televisão se modernizar através da informática e, empresas que precisam atender a nichos (pequenos grupos) de consumo de informação e produção. Abre campo para que uma pessoa não consuma somente, mas que possa produzir e reproduzir informação, serviços e produtos específicos sem necessitar de grandes instalações. 28/29 ATÉ A PROXIMA AULA ! 29/29

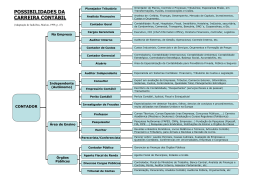

Baixar