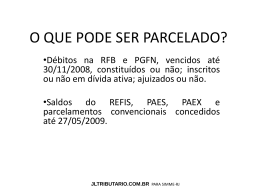

Seminário Oportunidades de Parcelamento e Inovações decorrentes da Lei nº 11.941/09 Dia 22/10/2009 José Eduardo de Araujo Duarte Oportunidades de Parcelamento e Inovações decorrentes da Lei nº 11.941/09 Apresentação e esclarecimentos preliminares Medida Provisória 449/08 Lei 11.941/09 • Disposições • Escopo de abrangência • Condições de pagamento ou parcelamento • Procedimentos • Manutenção do Parcelamento Oportunidades de Parcelamento e Inovações decorrentes da Lei nº 11.941/09 Lei 11.941/09 • • • • • • • • • • • Reparcelamento – Orientações Depósitos Judiciais Reduções para parcelamento dos débitos Pagamento à vista com a utilização de créditos decorrentes de prejuízo Fiscal e base de cálculo negativa de CSLL Habilitação da caixa postal (endereço eletrônico) Portaria conjunta PGFN/SRFB nº 06/2009 Principais dúvidas Da remissão instituída pela norma O novo parcelamento e a emissão de certidões negativas Outros temas relevantes previstos na Lei 11941 Atalhos (“links”) importantes Do Parcelamento ou Pagamento de Dívidas - Disposições Art. 1º: “Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses, nas condições desta Lei, os débitos administrados pela Secretaria da Receita Federal do Brasil e os débitos para com a Procuradoria-Geral da Fazenda Nacional, inclusive o saldo remanescente dos débitos consolidados no Programa de Recuperação Fiscal – REFIS, no Parcelamento Especial – PAES, no Parcelamento Excepcional – PAEX, no parcelamento previsto no art. 38 da Lei 8.212/1991, e no parcelamento previsto no art. 10 da Lei 10.522/2002, mesmo que tenham sido excluídos dos respectivos programas e parcelamentos”... Lei 11.941/09 - Do Parcelamento ou Pagamento de Dívidas - Disposições Poderão também ser parcelados: ... “os débitos decorrentes do aproveitamento indevido de créditos do Imposto sobre Produtos Industrializados – IPI oriundos da aquisição de matérias-primas, material de embalagem e produtos intermediários relacionados na Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, aprovada pelo Decreto 6.006/2006, com incidência de alíquota 0 (zero) ou como não-tributados.” Lei 11.941/09 - Do Parcelamento ou Pagamento de Dívidas - Escopo de abrangência Art. 1º, § 1º: O disposto neste artigo aplica-se aos créditos constituídos ou não, inscritos ou não em Dívida Ativa da União, mesmo em fase de execução fiscal já ajuizada, inclusive os que foram indevidamente aproveitados na apuração do IPI referidos no caput deste artigo. Lei 11.941/09 – Escopo de abrangência Art. 1º, § 2º: Para os fins do disposto no caput deste artigo, poderão ser pagas ou parceladas as dívidas vencidas até 30 de novembro de 2008, de pessoas físicas ou jurídicas, consolidadas pelo sujeito passivo, com exigibilidade suspensa ou não, inscritas ou não em dívida ativa, consideradas isoladamente, mesmo em fase de execução fiscal já ajuizada, ou que tenham sido objeto de parcelamento anterior, não integralmente quitado, ainda que cancelado por falta de pagamento, assim considerados: I – os débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral da Fazenda Nacional; Lei 11.941/09 – Escopo de abrangência II – os débitos relativos ao aproveitamento indevido de crédito de IPI referido no caput deste artigo; III – os débitos decorrentes das contribuições sociais previstas nas alíneas a, b e c do parágrafo único do art. 11 da Lei no 8.212, de 24 de julho de 1991, das contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos, administrados pela Secretaria da Receita Federal do Brasil; e IV – os demais débitos administrados pela Secretaria da Receita Federal do Brasil Lei 11.941/09 – Condições de pagamento ou parcelamento Art. 1º, § 3º: Observado o disposto no art. 3o desta Lei e os requisitos e as condições estabelecidos em ato conjunto do Procurador-Geral da Fazenda Nacional e do Secretário da Receita Federal do Brasil, a ser editado no prazo de 60 (sessenta) dias a partir da data de publicação desta Lei, os débitos que não foram objeto de parcelamentos anteriores a que se refere este artigo poderão ser pagos ou parcelados da seguinte forma: I – pagos a vista, com redução de 100% (cem por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das isoladas, de 45% (quarenta e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; II – parcelados em até 30 (trinta) prestações mensais, com redução de 90% (noventa por cento) das multas de mora e de ofício, de 35% (trinta e cinco por cento) das isoladas, de 40% (quarenta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; Lei 11.941/09 – Condições de pagamento ou parcelamento III – parcelados em até 60 (sessenta) prestações mensais, com redução de 80% (oitenta por cento) das multas de mora e de ofício, de 30% (trinta por cento) das isoladas, de 35% (trinta e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; IV – parcelados em até 120 (cento e vinte) prestações mensais, com redução de 70% (setenta por cento) das multas de mora e de ofício, de 25% (vinte e cinco por cento) das isoladas, de 30% (trinta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; ou V – parcelados em até 180 (cento e oitenta) prestações mensais, com redução de 60% (sessenta por cento) das multas de mora e de ofício, de 20% (vinte por cento) das isoladas, de 25% (vinte e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal. § 4o O requerimento do parcelamento abrange os débitos de que trata este artigo, incluídos a critério do optante, no âmbito de cada um dos órgãos. Lei 11.941/09 – Manutenção do parcelamento Art. 1º, § 6º: Observado o disposto no art. 3o desta Lei, a dívida objeto do parcelamento será consolidada na data do seu requerimento e será dividida pelo número de prestações que forem indicadas pelo sujeito passivo, nos termos dos §§ 2o e 5o deste artigo, não podendo cada prestação mensal ser inferior a: I – R$ 50,00 (cinquenta reais), no caso de pessoa física; e II – R$ 100,00 (cem reais), no caso de pessoa jurídica. § 9º. A manutenção em aberto de 3 (três) parcelas, consecutivas ou não, ou de uma parcela, estando pagas todas as demais, implicará, após comunicação ao sujeito passivo, a imediata rescisão do parcelamento e, conforme o caso, o prosseguimento da cobrança. § 10. As parcelas pagas com até 30 (trinta) dias de atraso não configurarão inadimplência para os fins previstos no § 9o deste artigo. Lei 11.941/09 - Débitos do contribuinte que tenham sido objeto de reparcelamento na forma do Refis, Paes ou Paex - Orientações Será levado em conta o primeiro desses parcelamentos em que os débitos tenham sido incluídos. § 2o Serão observadas as seguintes reduções para os débitos previstos neste artigo: I – os débitos anteriormente incluídos no Refis terão redução de 40% (quarenta por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das isoladas, de 25% (vinte e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; Lei 11.941/09 - Débitos do contribuinte que tenham sido objeto de reparcelamento na forma do Refis,Paes ou Paex - Orientações II – os débitos anteriormente incluídos no Paes terão redução de 70% (setenta por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das isoladas, de 30% (trinta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; III – os débitos anteriormente incluídos no Paex terão redução de 80% (oitenta por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das isoladas, de 35% (trinta e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; e IV – os débitos anteriormente incluídos no parcelamento previsto no art. 38 da Lei nº 8.212, de 24 de julho de 1991, e do parcelamento previsto no art. 10 da Lei no 10.522, de 19 de julho de 2002, terão redução de 100% (cem por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das isoladas, de 40% (quarenta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal. Lei 11.941/09 – Depósitos judiciais Art. 10. Os depósitos existentes, vinculados aos débitos a serem pagos ou parcelados nos termos desta Lei, serão automaticamente convertidos em renda da União, aplicando-se as reduções para pagamento a vista ou parcelamento, sobre o saldo remanescente. Parágrafo único. Na hipótese em que o valor depositado exceda o valor do débito após a consolidação de que trata esta Lei, o saldo remanescente poderá ser levantado pelo sujeito passivo. Obs.: O Procurador da Fazenda Nacional, instado a se manifestar sobre o levantamento, deve verificar a existência de outras inscrições ativas para as quais o valor remanescente poderá ser direcionado, em que deve ser requerida a penhora de tal valor. Para o caso do parcelamento, o procedimento somente poderá ser adotado após a consolidação. Lei 11.941/09 - Reduções para parcelamento dos débitos Art. 8º Serão observadas as seguintes reduções para parcelamento dos débitos que trata o art. 4º: I - os débitos anteriormente incluídos no Refis terão redução de 40% (quarenta por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das multas isoladas, de 25% (vinte e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; II - os débitos anteriormente incluídos no Paes terão redução de 70% (setenta por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das multas isoladas, de 30% (trinta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; Lei 11.941/09 - Reduções para parcelamento dos débitos III - os débitos anteriormente incluídos no Paex terão redução de 80% (oitenta por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das multas isoladas, de 35% (trinta e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal; e IV - os débitos anteriormente incluídos no parcelamento previsto no art. 38 da Lei nº 8.212, de 1991, e do parcelamento previsto nos arts. 10 a 14-F da Lei nº 10.522, de 2002, terão redução de 100% (cem por cento) das multas de mora e de ofício, de 40% (quarenta por cento) das multas isoladas, de 40% (quarenta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo legal. § 1º Na hipótese em que o mesmo débito tenha sido objeto de parcelamento na forma do Refis, Paes ou Paex, para aplicação das reduções previstas neste artigo, será considerado o 1º (primeiro) desses parcelamentos especiais. Lei 11.941/09 - Pagamento à vista com a utilização de créditos decorrentes de Prejuízo Fiscal e Base de Cálculo Negativa de CSLL A pessoa jurídica que pretender realizar pagamento à vista dos débitos e utilizar créditos decorrentes de prejuízo fiscal e base de cálculo negativa da CSLL para liquidar multas e juros deverá indicar esta opção nos sítios da PGFN ou da RFB na Internet e pagar integralmente, até 30 de novembro de 2009, o principal, a multa isolada, os honorários devidos nas execuções fiscais dos débitos previdenciários e o saldo dos juros não liquidados com a utilização desses créditos. Lei 11.941/09 - Pagamento à vista com a utilização de créditos decorrentes de Prejuízo Fiscal e Base de Cálculo Negativa de CSLL Para cada consolidação, no âmbito da PGFN ou da RFB, considerados separadamente os débitos previdenciários e os demais débitos, deverá ser efetuado um pagamento no código de arrecadação divulgado pela RFB para essa finalidade. Caso seja detectada irregularidade nas informações prestadas pela pessoa jurídica, a liquidação realizada mediante a utilização de prejuízo fiscal e base de cálculo negativa da CSLL será cancelada e os débitos indevidamente liquidados serão recalculados e cobrados com os acréscimos legais pertinentes. Lei 11.941/09 - Habilitação da caixa postal (endereço eletrônico) No momento da adesão ao parcelamento, o contribuinte manifestará o seu expresso consentimento quanto à habilitação de sua caixa postal junto à RFB (endereço eletrônico) para envio de comunicações, com prova de recebimento, relativas aos pedidos de parcelamento e de pagamento à vista com a utilização de prejuízos fiscais e bases de cálculo negativas da CSLL efetuados. As mensagens relativas aos pedidos mencionados, inclusive a rescisão do parcelamento, será comunicada por meio dessa caixa postal. O acesso à caixa postal (endereço eletrônico) será efetuado por meio do código de acesso, obtido nos sítios da PGFN ou da RFB na Internet, ou mediante certificado digital válido. Lei 11.941/09 – Principais Dúvidas 1 - Como a fase de adesão e a de consolidação ocorrerão? R.: A adesão ocorrerá no período de 17/08/2009 a 30/11/2009, pela Internet da PGFN ou da RFB em que o contribuinte poderá efetuar as opções de pagamento à vista com aproveitamento do prejuízo fiscal e base de cálculo negativa da CSLL e nas modalidades de parcelamento previstas na Lei n.° 11.941/2009, por meio de certificado digital ou código de acesso. A consolidação e a negociação ocorrerão em segunda etapa, com acesso pela Internet, mas o prazo ainda não foi definido. Lei 11.941/09 – Principais Dúvidas 2 - Como será o procedimento para os pedidos de parcelamento de débitos de pessoa jurídica por pessoa física? R.: O requerimento de adesão deverá ser efetuado nas unidades da PGFN. A pessoa física, devidamente autorizada pela pessoa jurídica, deverá utilizar os formulários do Anexo II constantes da Portaria Conjunta PGFN/RFB nº 6, de 22 de julho de 2009, acompanhados da cópia do Darf pago no valor da prestação mínima definida na Portaria para o caso, e da cópia do contrato social, estatuto, suas alterações, ou outros documentos que comprovem a responsabilidade da pessoa física por vinculação ao fato gerador. O Darf deverá ser pago no número do CPF da pessoa física responsabilizada. Esclareça-se que a pessoa física responsabilizada deverá pagar a prestação mínima prevista para a pessoa jurídica. Na hipótese de haver mais de uma pessoa física responsabilizada parcelando diferentes débitos, mas que foram provenientes de um mesmo parcelamento anterior, a prestação mínima não será rateada entre elas, ou seja, cada pessoa física deverá pagar integralmente o valor da prestação mínima prevista para a pessoa jurídica. Lei 11.941/09 – Principais Dúvidas 3 - Poderão ser utilizados os montantes referentes ao prejuízo fiscal e à base de cálculo negativa da CSLL na liquidação dos débitos no caso de parcelamento de débitos de pessoa jurídica por pessoa física? R.: Não. A sua utilização somente poderá ser feita pela pessoa jurídica. Lei 11.941/09 – Principais Dúvidas 4 - Como ocorrerá a migração dos pedidos de parcelamento pela MP 449, de 2008? R.: A migração dos pedidos de parcelamentos será automática. Porém, as unidades devem orientar os contribuintes a optar por aderir aos parcelamentos da Lei 11.941, de 2009. O contribuinte que pretender permanecer na MP 449, de 2008 deverá se manifestar expressamente por escrito, indicando qual das modalidades optadas anteriormente não serão migradas. O tratamento a ser dado a essas petições será objeto de orientação após o término do prazo de adesão ao novo parcelamento. Lei 11.941/09 – Principais Dúvidas 5 - Qual o procedimento para a extinção das inscrições no SIDA (Sistema de Inscrição em Dívida Ativa da União) , no caso de pagamento à vista? E quanto a extinção dos DEBCAD’s (referente a créditos previdenciários) no sistema da DÍVIDA (Plenus), no caso de pagamento à vista? R.: No caso de pagamento à vista, poderá haver saldo devedor na inscrição, já que o pagamento foi realizado com as reduções previstas na Lei nº 11.941, de 2009. Destarte, os Procuradores deverão, nesse caso, extinguir a inscrição por cancelamento, informando como motivo o pagamento à vista com os descontos previsto na Lei 11.941, de 2009. Quanto aos DEBCAD’s pagos à vista, poderá haver saldo devedor na inscrição, já que o pagamento foi realizado igualmente com as reduções previstas na Lei nº 11.941, de 2009. Os Procuradores deverão mudar o crédito para a fase apropriada no sistema Plenus. Deve ser complementado que está sendo efetuada a extinção em razão do pagamento à vista, com os descontos pela Lei 11.941, de 2009. Lei 11.941/09 – Principais Dúvidas 6 - Os débitos apurados na forma do SIMPLES NACIONAL (Lei Complementar nº 123, de 2006) podem ser pagos à vista ou parcelados de acordo com a Lei nº 11.941, de 2009? R.: Não. Os débitos apurados na forma do SIMPLES NACIONAL não poderão ser pagos à vista ou parcelados de acordo com a Lei nº 11.941, de 2009. A razão para a não aplicabilidade da Lei nº 11.941, de 2009, a esses débitos reside na abrangência do SIMPLES NACIONAL, que inclui tributos cuja competência para instituição é dos Estados, do Distrito Federal e dos Municípios. Dessa forma, a União não tem competência para editar leis que prevejam reduções para tais tributos. Lei 11.941/09 – Principais Dúvidas 7 - Os débitos inscritos do FGTS podem ser parcelados pela nova Lei? Caso positivo, qual procedimento deve ser adotado para efetivar o parcelamento? Como verificar a adesão e os pagamentos? R.: Não. Os débitos inscritos do FGTS não podem ser pagos ou parcelados nos termos da Lei 11.941, de 2009. Lei 11.941/09 – Principais Dúvidas Para os casos onde haverá necessidade de desistência de um parcelamento (REFIS, PAES, PAEX, etc.), como o contribuinte obtém o valor (atualizado/consolidado, leia-se, já imputados os pagamentos realizados) a ser pago à vista ou parcelado? É necessário aguardar a consolidação? 8- R.: O contribuinte deverá efetuar a desistência dos parcelamentos no aplicativo de Opções da Lei 11.941/09, na Internet e, segundo a RFB, a estimativa é que a rescisão seja processada e comunicada aos sistemas de origem em 5 dias úteis. Após esse período, o saldo remanescente dos débitos/inscrições estará disponibilizado ao contribuinte, pelos meios usuais de informação do crédito. Lei 11.941/09 – Principais Dúvidas 9 - É possível a adesão a mais de uma modalidade de parcelamento simultaneamente, caso contribuinte possua débitos enquadrados nos diversos incisos do art. 1º da Portaria Conjunta PGFN/RFB nº 06, de 2009? Deverá ser observado o recolhimento mínimo em relação a cada modalidade? R.: Cada inciso do art. 1º da Portaria corresponde a uma modalidade de parcelamento distinta. Se o contribuinte pretende parcelar débitos que se enquadrem em todas as modalidades previstas no art. 1º da Portaria, deverá efetuar opção individualizada para cada uma das modalidades, bem como realizar o pagamento da parcela mínima estipulada para cada uma, até o último dia útil do mês em que efetuada a opção, sob pena de não ter o pedido validado. Lei 11.941/09 – Principais Dúvidas 10 - Caso o valor do depósito judicial seja inferior ao valor do débito, já com as reduções revistas na Lei, o contribuinte deverá recolher a diferença em Guia DARF ou mediante depósito judicial? R.: Mediante Darf. Lei 11.941/09 – Da remissão instituída pela norma Art. 14. Ficam remitidos os débitos com a Fazenda Nacional, inclusive aqueles com exigibilidade suspensa que, em 31 de dezembro de 2007, estejam vencidos há 5 (cinco) anos ou mais e cujo valor total consolidado, nessa mesma data, seja igual ou inferior a R$ 10.000,00 (dez mil reais). § 1o O limite previsto no caput deste artigo deve ser considerado por sujeito passivo e, separadamente, em relação: I – aos débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral da Fazenda Nacional, decorrentes das contribuições sociais previstas nas alíneas a, b e c do parágrafo único do art. 11 da Lei nº 8.212, de 24 de julho de 1991, das contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos; Lei 11.941/09 – Da remissão instituída pela norma II – aos demais débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral da Fazenda Nacional; III – aos débitos decorrentes das contribuições sociais previstas nas alíneas a, b e c do parágrafo único do art. 11 da Lei nº 8.212, de 24 de julho de 1991, das contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos, administrados pela Secretaria da Receita Federal do Brasil; e IV – aos demais débitos administrados pela Secretaria da Receita Federal do Brasil. Lei 11.941/09 – Da remissão instituída pela norma § 2o Na hipótese do IPI, o valor de que trata este artigo será apurado considerando a totalidade dos estabelecimentos da pessoa jurídica. § 3o O disposto neste artigo não implica restituição de quantias pagas. Lei 11.941/09 - O novo parcelamento e a emissão de certidões negativas No caso de emissão da Certidão Positiva com Efeitos de Negativa para o caso de adesão aos parcelamentos da Lei 11.941, de 2009, a emissão será feita pela Internet. Na hipótese de pagamento à vista com utilização de prejuízo fiscal e base de cálculo negativa da CSLL, a emissão da certidão de regularidade fiscal, será efetuada pelas unidades da PGFN na Intranet. Para que tal ocorra, o contribuinte deverá apresentar, na unidade, um demonstrativo de cálculo indicando as inscrições objeto do respectivo pagamento, as reduções aplicadas e os montantes de prejuízo fiscal e base de cálculo negativa da CSLL utilizados. Foi disponibilizado um demonstrativo de cálculo na parte das “Orientações”, no item “Indicação de pagamento à vista com a utilização de créditos decorrentes de Prejuízo Fiscal e Base de Cálculo Negativa de CSLL”, na internet, no sítio da RFB, referente à Lei 11.941, de 2009. Essas informações serão, quando da consolidação, ratificadas e controladas pelo sistema de parcelamento da Lei 11.941, de 2009. Outros temas relevantes previstos na Lei 11.941/09 RTT – Regime Tributário de transição (arts. 15 a 24) Mudanças no PAF (Decreto 70.235/72) Alterações da Lei 8.212/91 Alterações da Lei 9.430/96 Alterações da Lei 9.469/97 Mudança na Lei das Sociedades Anônimas (Lei 6.404/76) Reconhecimento da prescrição de ofício pela autoridade tributante (art. 53 e § único) Cobrança da dívida ativa passível de delegação a instituições financeiras públicas (art. 58) Extinção e suspensão da punibilidade do crime tributário (Lei 8.137 90) por pagamento e parcelamento (art. 67 a 69) Das adjudicações em processos executivos (art. 71) Lei 11.941/09 – AtAlhos (“links”) importantes www.pgfn.fazenda.gov.br www.receita.fazenda.gov.br www.presidência.gov.br Base legal : Lei 11.941/09 Portaria Conjunta PGFN/SRF nº 06/09

Download