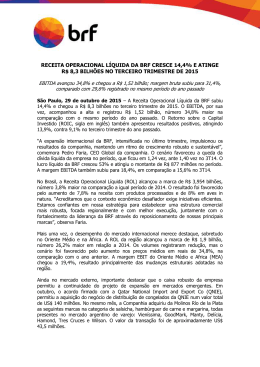

BRF DAY 2014 O resultado do terceiro trimestre consolida as Empresas BRF S.A. As declarações contidas neste relatório relativas à perspectiva dos negócios da Empresa, às projeções e resultado e ao potencial de crescimento dela constituem-se em meras previsões e foram baseadas nas expectativas da administração em relação ao futuro da Empresa. Essas expectativas são altamente dependentes de mudanças no mercado e do desempenho econômico geral do país, do setor e dos mercados internacionais, estando, portanto, sujeitas a mudanças. Agenda Abertura: Christiane Assis Overview: Augusto Ribeiro Internacional: Augusto Ribeiro Operacional e Financeiro: Christiane Assis Q&A 1 Abertura Melhoria consistente dos resultados operacionais Melhoria dos indicadores relacionados aos projetos GTM, Orçamento Base Zero (OBZ) e do Nível de Serviço Melhoria dos indicadores financeiros da Companhia Venda de ativos non-core: management focado nos principais negócios Nova cultura BRF: meritocracia, amor de dono, foco em resultados, trabalho em equipe, foco no consumidor 2 Agenda Abertura: Christiane Assis Overview: Augusto Ribeiro Internacional: Augusto Ribeiro Operacional e Financeiro: Christiane Assis Q&A 3 Overview: 1. Consolidação das Forças de Vendas NOVO GO TO MARKET- GTM +22% 131 131 132 132 134 143 145 154 158 160 Clientes ativos GTM 75% 76% 71% 74% 72% 66% Cross-Selling 53% 57% 59% 63% Entre as Marcas dez-13 jan-14 fev-14 mar-14 abr-14 mai-14 jun-14 jul-14 ago-14 set-14 Objetivo: Aumentar a penetração em áreas brancas e pontos de venda; diminuir a redundância de vendedores; aumentar a produtividade por vendedor. Aumento de 22% nos clientes ativos e 76% de cross selling entre as marcas. 4 Overview: 2. Racionalização de Portfólio RACIONALIZAÇÃO BRASIL RACIONALIZAÇÃO INTERNACIONAL 356 1.466 1.236 246 183 151 Descontinuação Margarinas Manutenção 2 Outros 14 Processados 6 Lácteos Frango Cordeiro In Natura Margarinas Lácteos Frios e Embutidos Food Services Congelados 10 Manutenção 266 191 Suíno 47 Peru 219 Descontinuação Objetivo: Priorização por maior rentabilidade; otimização da logística e simplificação de processos. Descontinuação de 35% dos SKU’s no Brasil e 32% no mercado internacional. 5 Overview: 3. Revisão Estrutural do Nível de Serviço OTIF* OTIF* +7 p.p. +13 p.p. 2013 (média) 2014 Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez (média) 2013 2014 Objetivo: Melhorar atendimento aos clientes com captura de receitas e evitar perdas. Projeto envolve investimentos nos CD’s, em tecnologia e treinamento de pessoas. OTIF*: Melhora de 13 p.p. desde janeiro de 2014. *OTIF: On time in full 6 Overview: 4. Revisão dos Gastos da BRF SG&A 17,0% 17,4% 16,5% 16,2% 15,4% 1.432 1.291 3T13 4T13 1.214 1.246 1.233 1T14 2T14 3T14 %ROL SG&A Objetivo: Reduzir gastos eliminando redundâncias de estruturas e de processos; aumentando a agilidade na tomada de decisão e evitando burocracia. SG&A: Redução de 17% do back office; ganhos de 1,6 p.p. desde o final do 3T13; Custos: Eliminação de 3 níveis da hierarquia no administrativo operacional. 9 7 Overview: 5. Venda de Ativos Non Core BOVINOS Estima-se que as oportunidades identificadas poderão ser atingidas Alienação gradualmente, do negócio de bovinos para o Minerva que resultaria um incremento de em com em aprovação pelo CADE resultado agosto de 2014. operacional de até R$ 1,9 bilhão por ano, a partir de 2016. Plantas: Mirassol D’Oeste e Várzea Grande Capacidade de abate: 2.600 cabeças/dia Estima-se que as oportunidades LÁCTEOS identificadas poderão ser atingidas gradualmente, o que resultaria em um incremento de Assinatura resultado de Acordo para venda das operacional plantas de 1,9 lácteos para “Parmalat” de até R$ bilhão pora ano, a partir em setembro de 2014. de 2016. Plantas: Bom Conselho, Carambeí, Ravena, Concórdia, Teutônia, Itumbiara, Terenos, Ijuí, 3 de Maio I, 3 de Maio II, Santa Rosa. Visa melhorar as margens operacionais da BRF; diminuir a volatilidade dos resultados; eliminar perdas e aumentar ROIC. Management passa a se concentrar 100% nos negócios core da Companhia. 8 Agenda Abertura: Christiane Assis Overview: Augusto Ribeiro Internacional: Augusto Ribeiro Operacional e Financeiro: Christiane Assis Q&A 9 Mercado Internacional: Mudanças Estruturais do Negócio ORDER TO CASH (OTC) FRETE MARÍTIMO (US$/ton) +13 p.p. Média Média 2013 2014 -9% Jan Fev Mar Abr Mai Jun Jul Ago Set 78,9% 86,5% ESTOQUES SEM VENDAS (TON) -53% -32% Média Média Média 2012 2013 2014 2012 2013 2014YTD DESPESAS INTERNACIONAIS (MUS$) - 15% 15,0% -22% Jan Fev Mar Abr Mai Jun Jul Ago Set 79,2% 66,0% +2% +8 p.p. PERDAS DE PRODUTOS (MR$) -86% -7% 13,5% 12,3% 3T13 2T14 3T14 -56% 9M12 9M13 9M14 10 Mercado Internacional: Resultado Operacional – EBIT – Preço Médio EBIT PREÇO MÉDIO Preço médio 3T13: US$2,33 Preço médio 3T14: US$2,65 +223% +4% +62% -8% 12,2% 4,0% 6,0% 7,8% 0,6% 255 1.483 1.420 413 184 128 +14% 609 560 21 3T13 4T13 1T14 %ROL 2T14 EBIT 3T14 3T13 3T14 Volume ROL em US$ EBIT: Melhora de resultados devido a maior eficiência com contratos, maior controle dos estoques, redução de despesas e estratégia assertiva de redução de volumes em mercados com margens baixas. PREÇO MÉDIO EM US$: 14% superior a/a mesmo com volumes 8% mais baixos. 11 Mercado Internacional por região: Resultado Operacional EUROPA AMÉRICA ROL ROL +12% 632 522 3T13 4T13 +2% -35% 562 571 585 595 1T14 2T14 3T14 3T13 -15% 622 4T13 419 457 387 1T14 2T14 3T14 VOLUME VOLUME 3T14 vs 3T13: -7,7% 3T14 vs 2T14: +3,4% 3T14 vs 3T13: -39,1% 3T14 vs 2T14: -19,2% EUROPA : Mercado passa por um momento positivo, com melhora de volume e preços vs 2T14. AMÉRICA: Redução de volumes na região, priorizando mercados com margens mais altas. 12 Mercado Internacional por região: Resultado Operacional ORIENTE MÉDIO ÁSIA ROL ROL +18% +8% +26% 1.057 1.016 1.086 1.155 1.250 654 3T13 4T13 1T14 2T14 +14% 3T14 3T13 756 700 728 4T13 1T14 2T14 VOLUME VOLUME 3T14 vs 3T13: +10,0% 3T14 vs 2T14: +6,6% 3T14 vs 3T13: +4,0% 3T14 vs 2T14: +7,8% 827 3T14 ORIENTE MÉDIO: Maior participação da BRF em mercados como Arábia Saudita, Kuwait, Omã e Iêmen. ÁSIA: Japão com estoques mais adequados e com preços melhores, assim como outros países da região. 13 Mercado Internacional por região: Resultado Operacional EURÁSIA ÁFRICA ROL ROL -41% 249 3T13 219 4T13 +4% 239 148 1T14 +21% -38% 232 244 217 200 241 3T13 4T13 1T14 2T14 3T14 147 2T14 3T14 VOLUME VOLUME 3T14 vs 3T13: -64,7% 3T14 vs 2T14: -41,2% 3T14 vs 3T13: -7,9% 3T14 vs 2T14: +18,9% EURÁSIA: O banimento russo às plantas de suínos da BRF em junho impactou volumes no 3T14 neste mercado. Tais plantas foram reabilitadas, juntamente com outras plantas de aves, somente no final de agosto. ÁFRICA: Redução de volumes na região. 14 Projetos de Expansão Internacional: Oriente Médio 26 DE NOVEMBRO: INAUGURAÇÃO DA PLANTA NO O.M. PARTICIPAÇÃO EM VOLUME (%) +11 p.p. 3T13 4T13 1T14 2T14 3T14 Al Wafi + Federal Foods MARKET SHARE NA REGIÃO(%) +5 p.p. +7 p.p. ABU DHABI – UAE Investimento: US$155 milhões Capacidade: 70 mil ton de processados Objetivo: Atingir fair share de FPP* na região 2013 1T14 2T14 3T14 Arábia Saudita E.A.U. O.M.: A planta de Abu Dhabi atenderá a população de cultura árabe – que representa 23% do mundo, introduzindo produtos de valor agregado e fortalecendo o posicionamento da BRF na região. O crescimento ocorrerá através de produção local, distribuição e marca. Contínua busca por parcerias e oportunidades em distribuidores locais. *FPP: Further processed product 15 Projeto de Expansão Internacional: Turnaround na Argentina CUSTO FABRIL/KG (AR$) SG&A*(AR$) -22% WORKING CAPITAL -10% -2% 33 37 20 dez-13 set-14 1T14 2T14 * Deflacionado 3T14 jan-14 abr-14 set-14 Working Capital (dias) Operacional: Fechamento de duas plantas; redução da capacidade ociosa em 11 p.p. e aumento da produtividade. Financeiro: Redução t/t do endividamento líquido em AR$138MM (R$40MM equiv.) Emissão de BOND bem sucedida: Total de AR$200MM com vencimento em out/15. Primeira empresa (ex. YPF) a acessar um prazo superior a 36 meses no mercado de capitais argentino. Extensão de duration e desconcentração de empréstimos bancários. 16 Agenda Abertura: Christiane Assis Overview: Augusto Ribeiro Internacional: Augusto Ribeiro Operacional e Financeiro: Christiane Assis Q&A 17 Resultado Operacional Consolidado: ROL RECEITA OPERACIONAL LÍQUIDA (ROL) +5% 7.578 3T13 8.208 7.339 4T13 1T14 +4% 7.691 2T14 7.981 3T14 ROL: Crescimento de 5% a/a impulsionado pelo aumento de volumes no Brasil, que foi 5% maior a/a, e 13% de aumento de preços a/a no Mercado Internacional. 20 18 Resultado Operacional Consolidado: Lucro Bruto COGS/KG LUCRO BRUTO +22% +2% 4,07 3,97 4T13 25,2% 25,4% 25,8% 26,6% 4,21 4,17 3T13 -4% 1T14 +14% 1.912 2.082 3T13 4T13 1.893 2.044 1T14 2T14 29,3% 2.340 4,05 2T14 3T14 %ROL 3T14 Lucro Bruto COGS: Totalizou R$5,6 bilhões, no COGS/Kg houve queda de 4% t/t devido a menores custos com captação de leite e grãos. Lucro Bruto de R$2,3 bilhões no 3T14, 22% superior ao mesmo período do ano anterior. Resultado mais robusto com contribuição de todas as unidades de negócio. 21 19 Resultado Operacional Consolidado: EBITDA - EBIT EBITDA EBIT +94% +61% 13,0% 9,9% 9,4% 11,3% 15,2% 9,0% 11,7% 6,1% 754 773 861 3T13 4T13 1T14 %ROL +30% +21% 1.002 EBITDA 2T14 5,6% 7,7% 1.216 3T14 464 462 562 3T13 4T13 1T14 %ROL 692 2T14 902 3T14 EBIT Contribuição positiva de todas os segmentos, em especial do Mercado Internacional. 22 20 Resultado Operacional Consolidado: Lucro Líquido LUCRO LÍQUIDO +117% +134% 7,8% 4,3% 3,8% 2,5% 287 3T13 208 4T13 315 1T14 %ROL 3,5% 624 267 2T14 3T14 Lucro Líquido O Lucro Líquido foi 117% superior ao 3T13 devido a melhorias operacionais obtidas com as estratégias implementadas. Em relação ao 2T14, o Lucro Líquido cresceu 134%, mas é importante considerar que, no 2T14, tivemos o impacto de R$200MM em decorrência da recompra de Bonds (gestão de dívida de longo prazo). 23 21 Resultado Operacional Segmentado: Brasil CRESCIMENTO BRASIL EBIT BRASIL +39% -0,3% 11,3% 11,0% 11,6% 11,1% 8,6% 8,0% 4,2% 5,2% 405 4,5% 2,7% -0,3% ROL Volume 3T14 x 3T13 275 3T13 4T13 353 384 385 383 1T14 2T14 3T14 Preço/mix 3T14 x 2T14 %ROL EBIT Melhorias advindas das estratégias implementadas no Brasil, especialmente no pequeno varejo onde elevamos o número de clientes movimentados em 22% desde o final de 2013. O resultado operacional também pode ser atribuído a melhoria consistente do Nível de Serviço e os ganhos com OBZ. 24 22 Resultado Operacional Segmentado: Mercado Internacional CRESCIMENTO INTERNACIONAL EBIT INTERNACIONAL +223% +62% 12,2% 12,9% 3,8% 2,5% 7,8% 0,5% 1,9% 6,0% 413 4,0% -8,0% ROL 128 Volume 3T14 x 3T13 Preço/mix 3T14 x 2T14 3T13 184 255 21 0,6% 4T13 1T14 %ROL 2T14 3T14 EBIT Maior eficiência em contratos, melhor controle de estoques e redução de despesas. A estratégia de redução de volumes no Mercado Internacional se mostrou assertiva. 25 23 Resultado Operacional Segmentado: Lácteos CRESCIMENTO LÁCTEOS EBIT LÁCTEOS +100% +161% 9,2% 7,2% 9,0% 8,9% 1,8% 0,9% 4,5% 3,7% 34 -7,5% -11 -28 -4,0% ROL Volume 3T14 x 3T13 Preço/mix 3T14 x 2T14 3T13 4T13 26 68 -1,7% 1T14 %ROL 2T14 3T14 EBIT Melhoria nos resultados de produtos de maior valor agregado como os refrigerados, além de custos menores e maior diluição de despesas. 26 24 Resultado Operacional Segmentado: Food Services CRESCIMENTO FOOD SERVICES EBIT FOOD SERVICES +43% 12,4% 3,9% 3,0% 3,9% 1,4% +49% 9,9% 9,1% 0,9% 6,7% 7,2% 63 -2,5% 36 27 ROL Volume 3T14 x 3T13 Preço/mix 3T14 x 2T14 3T13 4T13 1T14 %ROL 26 2T14 38 3T14 EBIT Melhoria dos custos médios, já representando a queda nos grãos e melhoria na linha de elaborados/processados. 27 25 Resultado Financeiro: Perfil da Dívida CUSTOS, PRAZO E PERFIL Custo médio (anual) Prazo médio (anos) R$ US$ 6,59% 5,03% 1,7 7,0 Total 3,0% 10,0% 21,0% 5,2 11,0% 60,0% Outros Mercado de Capitais Rural Trade Finance BNDES e Outros CRONOGRAMA DE VENCIMENTOS DO ENDIVIDAMENTO R$ milhões 2014 2015 2016 2017 2018 em diante 915 1.687 325 851 6.968 TOTAL 10.746* 253 (crédito rural) Obs: Crédito rural: principal + juros acruados 26 Resultado Financeiro: Dívida Líquida/ EBITDA DÍVIDA LÍQUIDA/EBITDA 2,29 2,17 1,88 1,51 7.196 3T13 6.784 4T13 5.990 1T14 Dív. Líquida/ EBITDA 1,40 5.113 5.394 2T14 3T14 Dívida Líquida A dívida líquida da Companhia ficou em R$5,4 bilhões, 25% menor a/a e 6% maior t/t. A dívida líquida sobre EBITDA (últimos doze meses) foi de 1,40x, ante 2,29x no 3T13 e 1,51x no 2T14. O ligeiro aumento da dívida líquida se comparada ao 2T14 se deu principalmente por conta de pagamento de juros sobre capital próprio (JCP) e 27 variação cambial. Resultado Financeiro: CAPEX GUIDANCE 2014 – R$1,5 bilhão 382 264 286 192 67 Crescimento Suporte Eficiência Ativos biológicos 127 Arrendamento Aquisições/ mercantil outros CAPEX (9M14): R$1,3 bilhão Capex (3T14): R$512 milhões, 9% acima do 2T14 Capex (9M14): R$1,3 bilhão, comparado a R$1,4 bilhão em 9M13. 28 Resultado Financeiro: Ciclo Financeiro CICLO FINANCEIRO (C. Receber + Estoques – C. Pagar)/ROL 61,3 56,0 58,4 57,4 56,2 49,5 9,8% 11,0% 13,0% 14,0% 14,6% 14,8% 14,5% 36,4 15,3% 16,3% 16,2% 17,1% 16,8% 41,8 41,1 10,8% 68,5 67,4 65,5 65,5 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 Ciclo Financeiro %3 Contas/ROL Capital de giro foi impactado negativamente vs 2T14 principalmente devido a recomposição dos estoques de grãos (Safrinha de milho no Brasil) e maior estoques de produtos acabados (comemorativos). 31 29 Resultado Financeiro: Fluxo de Caixa FLUXO DE CAIXA SIMPLIFICADO (EBITDA – VARIAÇÃO CICLO FINANCEIRO - CAPEX) 1.133 954 578 518 338 365 290 198 83 -117 -311 55 459 69 -221 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 A geração de caixa foi 52% abaixo do 2T14, impactada principalmente pelo aumento de estoques de grãos devido a compra de milho e aumento sazonal de estoques de produtos comemorativos. 32 30 Agenda Abertura: Christiane Assis Overview: Augusto Ribeiro Internacional: Augusto Ribeiro Operacional e Financeiro: Christiane Assis Q&A 31 OBRIGADO

Download