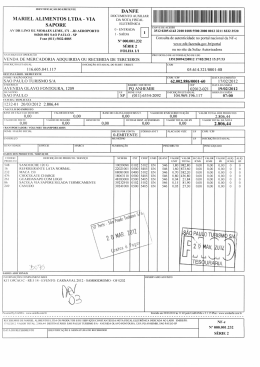

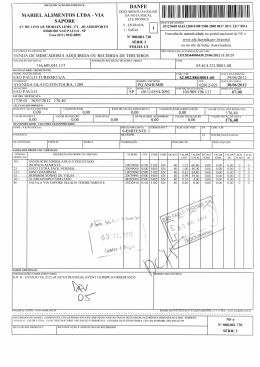

Boletim Manual de Procedimentos ICMS - IPI e Outros Federal IPI - Revenda de embalagens usadas SUMÁRIO Introdução Não-incidência Hipótese de incidência Revenda de embalagens que acondicionaram produtos adquiridos para uso ou consumo ou para o Ativo Imobilizado 5. Nota fiscal 1. 2. 3. 4. 1. INTRODUÇÃO Essa afirmativa se fundamenta no § 2º do art. 33 do Regulamento do IPI vigente à época (Decreto nº 61.514/1967), dispositivo que corresponde ao art. 194 do atual Regulamento do IPI, aprovado pelo Decreto nº 4.544/2002, o qual tem a seguinte redação: “Art. 194 - É assegurado o direito à manutenção do crédito do imposto em virtude da saída de sucata, aparas, resíduos, fragmentos e semelhantes, que resultem do emprego de MP, PI e ME, bem assim na ocorrência de quebras admitidas neste Regulamento.”. O item 11 do Parecer Normativo CST nº Neste texto, examinaremos o tratamento fiscal 311/1971 esclarece ainda que, nos termos do § previsto na legislação do IPI na revenda de embala2º do art. 33 do RIPI/1967 (aparas, resíduos etc.), gens usadas, assim entendidas aquelas que acondiserve como indicador da impropriedade cionaram produtos (insumos) adquiridos dos materiais de embalagem o ínpelo estabelecimento industrial, tais fimo valor que lhes seja atribucomo barris, tambores, caixas de Não incide o IPI ído na venda, em relação ao madeira, de papelão etc. nas vendas de embalagens preço pelo qual normalmenusadas quando destinadas a nãote são comercializados os contribuintes, sendo obrigatório, nesse 2. NÃO-INCIDÊNCIA produtos novos, da mesma caso, o estorno proporcional do crédito natureza e finalidade. Não constitui hipótese de lançado na entrada de matérias-primas incidência do IPI a revenda de e produtos intermediários no (RIPI/2002, art. 194; e Parecer embalagens usadas que aconNormativo CST nº 311/1971) estabelecimento dicionaram matérias-primas ou produtos intermediários empregados, 2.2 Revenda a não-contribuinte do IPI pelo contribuinte, no processo industrial e Também não incide o IPI nas vendas de emque se tornaram impróprias para utilização como embalagens usadas quando destinadas a não-contribalagem. buintes, sendo obrigatório, nesse caso, o estorno proporcional do crédito lançado na entrada de maEsse foi o entendimento firmado pela Coordenatérias-primas e produtos intermediários no estabeção do Sistema de Tributação, divulgado por meio do lecimento. Parecer Normativo CST nº 311/1971 (item 11). (Parecer Normativo CST nº 311/1971) 2.1 Manutenção do crédito O crédito do IPI proveniente da entrada dos produtos será mantido integralmente, não sendo exigido o seu estorno (proporcional ao valor das embalagens usadas vendidas). Boletim IOB - Manual de Procedimentos - Set/2008 - Fascículo 37 O valor do IPI a ser estornado será determinado por meio da aplicação da alíquota desse imposto relativo a matérias-primas e produtos intermediários adquiridos sobre o valor das embalagens usadas vendidas (item 12 do Parecer Normativo CST nº 311/1971). (Parecer Normativo CST nº 311/1971) CE 1 Manual de Procedimentos ICMS - IPI e Outros 3. HIPÓTESE DE INCIDÊNCIA O item 12 do Parecer Normativo CST nº 311/1971 esclarece ainda que se as embalagens não tiverem se tornado impróprias à utilização normal, sendo vendidas para esse fim a industriais ou revendedores (para serem utilizadas como material de embalagem), a sua saída será tributada pelo IPI, cujo cálculo se fará com aplicação da alíquota correspondente ao código da Tabela de Incidência do IPI (TIPI) sob o qual se classificam as embalagens vendidas. Nesse mesmo sentido, decidiu o Conselho de Contribuintes do Ministério da Fazenda, por meio da decisão a seguir reproduzida: “Número do Recurso: 110218 Câmara: PRIMEIRA CÂMARA Número do Processo: 10380.000990/95-10 Tipo do Recurso: VOLUNTÁRIO Matéria: IPI Recorrente: .......................................................................... Recorrida/Interessado: DRJ-FORTALEZA/CE Data da Sessão: 06/12/2000 - 10:00:00 Relator: Sérgio Gomes Velloso Decisão: ACÓRDÃO 201-74145 Resultado: PPU - DADO PROVIMENTO PARCIAL POR UNANIMIDADE Texto da Decisão: Por unanimidade de votos, deu-se provimento parcial ao recurso, nos termos do voto do relator. Ementa: [.............................] SUCATA - NÃO CARACTERIZAÇÃO - FALTA DE LANÇAMENTO - Não podem ser consideradas sucata as embalagens que não se tornaram impróprias à utilização normal, sendo vendidas para esse fim a industriais ou revendedores. Tais saídas serão tributadas pelo imposto, cujo cálculo far-se-á com aplicação da alíquota correspondente ao código da Tabela de Incidência de IPI, sob o qual se classificam as embalagens usadas. [.................................].” (Parecer Normativo CST nº 311/1971) 3.1 Decisão do Segundo Conselho de Contribuintes A Terceira Câmara do Segundo Conselho de Contribuintes do Ministério da Fazenda, ao julgar recurso interposto por contribuinte, decidiu, por unanimidade de votos, que o IPI incide na saída de bombonas usadas e próprias para uso normal, bem como na saída de refugo plástico resultante do processo produtivo. 2 CE Para conhecimento, reproduzimos, a seguir, a íntegra da referida decisão (cuja ementa foi publicada no DOU de 08.06.1995): “Ministério da Fazenda Segundo Conselho de Contribuintes Processo nº: 10711.015166/91-23 Sessão de: 21 de setembro de 1994 Acórdão nº: 203-01.706 Recurso nº: 90.129 Recorrente: .......................................................................... Recorrida: DRF no Rio de Janeiro - RJ IPI - Bombonas usadas e próprias para uso normal e refugo plástico proveniente do processo produtivo ao serem vendidos devem ser tributados. Recurso negado. Vistos, relatados e discutidos os presentes autos de recurso interposto por ............................................................................ Acordam os Membros da Terceira Câmara do Segundo Conselho de Contribuintes, por unanimidade de votos, em negar provimento ao recurso. Ausentes os Conselheiros Tiberany Ferraz dos Santos (justificadamente) e Sebastião Borges Taquary. Sala das Sessões, em 21 de setembro de 1994. Osvaldo José de Souza Presidente Ricardo Leite Rodrigues Relator Maria Vanda Diniz Barreira Procuradora-Representante da Fazenda Nacional Vista em Sessão de 26 de janeiro de 1995. Participaram, ainda, do presente julgamento, os Conselheiros Maria Thereza Vasconcellos de Almeida, Sérgio Afanasieff, Mauro Wasilewski e Celso Angelo Lisboa Gallucci. Relatório O presente processo já foi apreciado por esta Câmara, em Sessão de 08 de julho de 1993, ocasião em que, por unanimidade de votos, foi o julgamento do recurso voluntário convertido em diligência à repartição de origem para que fossem tomadas as seguintes providências: a) anexar aos autos xerox das notas fiscais emitidas nas vendas dos refugos plásticos; b) se tais refugos fazem parte do processo produtivo da empresa. Se não, onde a empresa consegue tais refugos?; e c) anexar aos autos xerox das notas fiscais emitidas nas vendas das bombonas. Manual de Procedimentos - Set/2008 - Fascículo 37 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros Em atendimento à solicitação feita, foi juntada a documentação de fls. 47 a 84. É o relatório. Voto do Conselheiro-Relator Ricardo Leite Rodrigues A documentação, juntada quando da diligência, em nada favoreceu a Recorrente. As notas fiscais anexadas têm numeração e data diferentes das relacionadas nos Demonstrativos de fls. 08/10 e 13/14, não sendo possível qualquer análise para comprovar os argumentos da defesa. Por outro lado, quando foi solicitada uma explicação a respeito da origem dos ‘refugos plásticos’ vendidos pela Recorrente, queríamos algo mais consistente do que a argumentação expendida na petição inicial, pois aquela não convencera, já que, pela descrição usada nas notas fiscais citadas nos autos, entende-se que tais refugos são conseqüentes do processo industrial existente na empresa autuada. Finalmente, cabe ressaltar que a legislação aplicada pela fiscalização para cálculo dos juros e correção monetária encontra-se legalmente amparada e, por conseguinte, não foi de encontro ao disposto no art. 144 do CTN. indústrias fornecedoras, as quais estipulam o preço da operação e refugam as unidades que não estejam em condições de reutilização. Indaga-se se essa revenda está sujeita à incidência do Imposto sobre Produtos Industrializados, devendo ser esse tributo destacado na nota fiscal que acompanhar a saída, e se pode a empresa revendedora creditar-se do IPI pago na aquisição, crédito que não escritura na entrada dessas mercadorias por não se destinarem as mesmas a consumo no processo produtivo. 2 - ......................................................................................... 3 - A consulente não consome os condutores elétricos como produtos intermediários de seu processo industrial, mas simplesmente na reposição ou melhoria de suas instalações, e não é fabricante das bobinas em que esses mesmos condutores são acondicionados, não tendo, portanto, relativamente às mesmas, a condição de produtor. Também não se equipara a estabelecimento industrial (na verdade, ela o é, mas com referência a outros produtos), como comerciante de bens de produção, tendo em vista o caráter facultativo dessa equiparação (art. 3º, § 6º, do RIPI). Assim, ........................................................... . 4 - No caso, inocorre o fato gerador e, em conseqüência, as saídas dessas embalagens, revendidas aos fornecedores dos materiais de que foram continentes, como a outrem, não estão sujeitos ao IPI não havendo, pois, imposto a destacar na nota fiscal, nem razão para cogitar-se do tributo pago na aquisição. Pelo acima exposto, nego provimento ao recurso. 5 - ...................................................................................... ” Sala das Sessões, 21 de setembro de 1994. (Parecer Normativo CST nº 154/1973) Ricardo Leite Rodrigues” 4. REVENDA DE EMBALAGENS QUE ACONDICIONARAM PRODUTOS ADQUIRIDOS PARA USO OU CONSUMO OU PARA O ATIVO IMOBILIZADO A revenda, por estabelecimento industrial, de embalagens que acondicionaram produtos adquiridos para emprego em suas próprias instalações (uso ou consumo ou Ativo Imobilizado) não se sujeita à incidência do IPI, uma vez que essa operação não configura fato gerador do imposto. Esse foi o entendimento divulgado por meio do Parecer Normativo CST nº 154/1973, cujos principais itens são transcritos a seguir: “Parecer Normativo CST nº 154/1973 01 - IPI 01.04 - Fato gerador Revenda, por estabelecimento industrial, de embalagens que acondicionaram produtos adquiridos para emprego em suas próprias instalações: a saída não é tributada, pois não ocorre o fato gerador. Para emprego nas instalações de seu próprio estabelecimento, empresa industrial adquire - conforme eventuais necessidades - cabos condutores elétricos que lhe são fornecidos em grandes bobinas. Esporadicamente, revende essas bobinas às próprias Boletim IOB - Manual de Procedimentos - Set/2008 - Fascículo 37 5. NOTA FISCAL Nas saídas de embalagens usadas, o estabelecimento industrial deve emitir Nota Fiscal, modelo 1 ou 1-A, com todos os requisitos normalmente exigidos (inclusive com lançamento do IPI, caso a operação se enquadre na hipótese descrita no item 3), indicando um dos seguintes Códigos Fiscais de Operações e Prestações (CFOPs): a) nas operações internas - “5.102 - Vendas de mercadorias adquiridas e/ou recebidas de terceiros”; b) nas operações interestaduais: b.1) destinadas a contribuintes: “6.102 - Vendas de mercadorias adquiridas e/ou recebidas de terceiros”; b.2) destinadas a não-contribuintes: “6.108 - Vendas de mercadorias adquiridas e/ou recebidas de terceiros, destinadas a não-contribuintes”. (Convênio s/nº, de 15.12.1970, art. 5º) 5.1 Exemplo A seguir reproduzimos modelo de nota fiscal de revenda interna de embalagens usadas, sujeita ao IPI. CE 3 Manual de Procedimentos ICMS - IPI e Outros NOTA FISCAL EMITENTE Indústria FF Ltda. X Rua do Trilho, 1500 Nº 458.172 SAÍDA ENTRADA Centro LOGOTIPO Curitiba PR Fone/Fax: 00-0000-0000 CEP: 00000-000 1ª VIA DESTINATÁRIO/ REMETENTE CNPJ NATUREZA DA OPERAÇÃO CFOP Revenda de embalagem usada 5.102 INSC. ESTADUAL DO SUBSTITUTO TRIBUTÁRIO DATA-LIMITE PARA EMISSÃO INSCRIÇÃO ESTADUAL 00.00.0000 DESTINATÁRIO/REMETENTE NOME/RAZÃO SOCIAL CNPJ/CPF DATA DA EMISSÃO Lua Ind. e Com. de Tecidos Ltda. 10.09.2008 ENDEREÇO BAIRRO/DISTRITO Rua Coronel Francisco Leite, 10 Centro MUNICÍPIO FONE/FAX São José dos Pinhais 1234-5678 DATA DA SAÍDA/ENTRADA CEP 90000-000 UF 10.09.2008 INSCRIÇÃO ESTADUAL HORA DA SAÍDA PR 10h00min FATURA DADOS DO PRODUTO CÓDIGO PRODUTO DESCRIÇÃO DOS PRODUTOS Carretel plástico CLASSIFICAÇÃO SITUAÇÃO FISCAL TRIBUTÁRIA 3923.40.00 - UNIDADE QUANTIDADE Un. 100 ALÍQUOTAS VALOR VALOR UNITÁRIO TOTAL ICMS IPI VALOR DO IPI 150,00 15.000,00 - 10 1.500,00 CÁLCULO DO IMPOSTO BASE DE CÁLCULO DO ICMS VALOR DO ICMS BASE DE CÁLCULO ICMS SUBSTITUIÇÃO VALOR DO ICMS SUBSTITUIÇÃO VALOR TOTAL DOS PRODUTOS VALOR DO FRETE VALOR DO SEGURO OUTRAS DESPESAS ACESSÓRIAS VALOR TOTAL DO IPI VALOR TOTAL DA NOTA 15.000,00 1.500,00 16.500,00 TRANSPORTADOR/VOLUMES TRANSPORTADOS NOME/RAZÃO SOCIAL FRETE POR CONTA PLACA DO VEÍCULO UF CNPJ/CPF 1. EMITENTE 2. DESTINATÁRIO Destinatário ENDEREÇO SP MUNICÍPIO UF INSCRIÇÃO ESTADUAL SP QUANTIDADE ESPÉCIE MARCA NÚMERO PESO BRUTO PESO LÍQUIDO DADOS ADICIONAIS Material de embalagem que acondicionou matéria-prima adquirida pelo vendedor e que terá a mesma finalidade pelo adquirente. RESERVADO AO FISCO Nº DE CONTROLE DO FORMULÁRIO 458.385 DADOS DA AIDF E DO IMPRESSOR RECEBEMOS DE (RAZÃO SOCIAL DO EMITENTE) OS PRODUTOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO DATA DO RECEBIMENTO IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR NOTA FISCAL Nº 458.172 4 CE Manual de Procedimentos - Set/2008 - Fascículo 37 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros Estadual ICMS - Zona Franca de Manaus e Área de Livre Comércio - Tratamento fiscal 1. INTRODUÇÃO Na Região Norte do País, existem duas áreas incentivadas com o intuito de ampliar seu desenvolvimento econômico, são elas: Zona Franca de Manaus (ZFM) e Área de Livre Comércio (ALC). A ZFM, regulada pelo Decreto-lei no 288/1967, é a primeira e mais importante área de livre comércio do País. Como incentivo, é concedida a isenção de tributos para os contribuintes que comercializarem com estabelecimentos localizados nessa área. Para administrar de maneira mais rígida a fiscalização e o controle das operações e prestações beneficiadas, temos, no âmbito federal, a Superintendência da Zona Franca de Manaus (Suframa) e a Superintendência do Desenvolvimento da Amazônia (Sudam). Por ter sido a ZFM pioneira e bem sucedida em seu desenvolvimento, os mesmos incentivos concedidos a ela foram estendidos às demais áreas de livre comércio. Essas áreas, sob regime especial, são estabelecidas com a finalidade de promover o desenvolvimento de áreas fronteiriças específicas da região Norte do País e de incrementar as relações bilaterais com os países vizinhos, segundo a política de integração latino-americana. Neste trabalho, será abordado o tratamento fiscal adotado para as saídas de mercadorias com destino à ZFM e à ALC. 2. ÁREAS DE ABRANGÊNCIA De acordo com o Convênio ICMS no 65/1988, foi determinada a isenção de ICMS para os produtos industrializados de origem nacional ou industrializados na ZFM somente para o Município de Manaus. Boletim IOB - Manual de Procedimentos - Set/2008 - Fascículo 37 Em 1992, esse convênio sofreu alterações e foi criada a ALC que abrange os Municípios de Tabatinga (AM), Guajará-Mirim (RO), Pacaraima (RR), Bonfim (RR), Macapá (AP), Santana (AP), Brasiléia (AC), Cruzeiro do Sul (AC) e Epitaciolândia (AC). Por último, em 1994, foram incluídos na ZFM os Municípios de Rio Preto da Eva e Presidente Figueiredo. Apesar de o Regulamento do ICMS, aprovado pelo Decreto no 24.569/1997, não ter recepcionado a inclusão da ALC e dos Municípios de Rio Preto da Eva e Presidente Figueiredo, dentre as áreas incentivadas, entendemos que poderá ser aplicada a isenção também para contribuintes neles localizados, pelo fato de esse convênio ter caráter impositivo. (RICMS-CE/1997, art. 6o, XXVI, e Convênios ICMS nos 52/1992 e 49/1994) 3. INCENTIVO As saídas de produtos industrializados de origem nacional para comercialização ou industrialização na ZFM e/ou na ALC, com destino a estabelecimento situado em um dos municípios citados no item anterior, são amparadas pela isenção do ICMS, sendo esta estabelecida sem prazo determinado, desde que o destinatário tenha domicílio no Município de Manaus. (RICMS-CE/1997, arts. 6o, XXVI e 698, e Convênio ICM no 65/1988) 4. CONDIÇÕES PARA FRUIÇÃO DO BENEFÍCIO Para fruição do benefício, o estabelecimento remetente deverá abater do preço da mercadoria o valor equivalente ao imposto que seria devido se não houvesse isenção, indicando o referido valor expressamente na nota fiscal. A isenção fica condicionada, ainda, à comprovação da entrada efetiva dos produtos no estabelecimento do destinatário. A Suframa emite apenas um documento de comprovação de entrada na ZFM ou na ALC, cabendo ao destinatário a comprovação CE 5 Manual de Procedimentos ICMS - IPI e Outros de recebimento da mercadoria para que ambos os contribuintes envolvidos não sejam prejudicados. (RICMS-CE/1997, arts. 699 e 700) 5. EXCEÇÕES À FRUIÇÃO DO BENEFÍCIO Excluem-se do benefício da isenção do ICMS as saídas para a ZFM e para a ALC de armas e munições, perfumes, fumo, bebidas alcoólicas, automóveis de passageiros e também as saídas destinadas a consumidor final. (RICMS-CE/1997, art. 698, § 1o) 5.1 Açúcar de cana e produtos semi-elaborados Vale lembrar que embora ainda constem na Cláusula primeira, § 1o, do Convênio ICM no 65/1988 como exclusos do benefício da isenção o açúcar de cana e as remessas de produtos semi-elaborados, está em andamento a Ação Direta de Inconstitucionalidade (ADI) no 310-1/1990, impetrada pelo Governo do Estado do Amazonas perante o Supremo Tribunal Federal (STF), com deferimento de liminar a favor daquele Estado no sentido de suspender a aplicação dos Convênios ICMS nos 1o e 2o/1990, continuando a ser beneficiadas pela isenção as remessas desses produtos para a ZFM. Veja, a seguir, a ementa da decisão liminar da ADI no 310-1/1990: Decisão plenária da liminar: “O Tribunal, contra o voto do sr. Ministro Moreira Alves, DEFERIU a medida cautelar e suspendeu, até o julgamento final da ação, a vigência dos Convênios ICMS nos 1, 2 e 6, todos de 30.05.90, firmados em reunião do Conselho Nacional de Política Fazendária da mesma data. Votou o Presidente. - Plenário, 25.10.1990. - Acórdão, DJ 16.04.1993.” Destacamos que o andamento desse processo está como “Conclusos à Relatoria”, em 1o.10.2003, conforme informação no site do Supremo Tribunal Federal (STF). 6. MANUTENÇÃO DOS CRÉDITOS FISCAIS Os estabelecimentos industriais que adquirirem matéria-prima, produto intermediário e material de embalagem, cujos produtos finais possuam a isenção citada, poderão manter o crédito do ICMS em sua escrita fiscal. (RICMS-CE/1997, art. 698, § 2o) 6 CE 7. DOCUMENTOS FISCAIS 7.1 Nota Fiscal, modelo 1 ou 1-A Na saída de mercadorias amparadas pela isenção do ICMS, a Nota Fiscal, modelo 1 ou 1-A, será emitida em 5 vias que, obrigatoriamente, devem ser visadas pelo órgão local do domicílio do remetente. Caso haja necessidade, as vias adicionais poderão ser obtidas por meio de cópia reprográfica da 1a via da nota fiscal. Os contribuintes que utilizam sistema eletrônico de processamento de dados para emissão de seus documentos fiscais devem respeitar as regras específicas referentes ao número e à destinação de vias. É importante ressaltar que o remetente da mercadoria deverá mencionar, em “Dados Adicionais”, o número e a inscrição na Suframa do estabelecimento destinatário juntamente com o código de identificação da repartição fiscal a que estiver vinculado. (RICMS-CE/1997, art. 701, §§ 3o, 5o e 6o) 7.2 Conhecimento de transporte Nas prestações de serviços de transporte destinadas à ZFM ou à ALC, os documentos fiscais emitidos não poderão ser enviados para remetentes distintos. O Conhecimento de Transporte utilizado para acompanhar a mercadoria até o destinatário poderá ser substituído pela Declaração de Transporte desde que esteja assinada pelo transportador. (RICMS-CE/1997, art. 701, §§ 1o e 2o) 8. INTERNAMENTO DA MERCADORIA Conforme mencionamos no item 3, para que o contribuinte possa usufruir da isenção do ICMS, é de extrema importância que ele possua uma comprovação de que a mercadoria tenha entrado fisicamente na ZFM ou na ALC. Essa comprovação do internamento se dará através de uma listagem emitida, por processamento eletrônico de dados (contendo relação das notas Manual de Procedimentos - Set/2008 - Fascículo 37 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros fiscais por meio das quais foram promovidas as remessas), pela Suframa para a Secretaria de Estado da Receita. O processo de internamento está vinculado à vistoria da mercadoria por parte da Sefaz/AM e da Suframa. O cálculo será feito desde a data determinada para recolhimento do imposto se a operação for tributada normalmente. (RICMS-CE/1997, art. 700, § 2o) 10. AÇÃO FISCAL A referida vistoria se dará mediante apresentação das vias das notas fiscais e dos Conhecimentos de Transporte emitidos para acobertar a operação. As mercadorias não serão internadas quando: a) o conteúdo transportado estiver com quebra de lacre e deslonamento, sem qualquer autorização do Fisco; b) a nota fiscal for emitida para fins de simples faturamento de remessa simbólica ou complemento de preço; c) a mercadoria tiver sido destruída ou deteriorada durante o percurso; d) a mercadoria for resultante de um processo de operação triangular de industrialização por ordem do destinatário; e) não houver especificado na nota fiscal do remetente o número de inscrição do estabelecimento destinatário na Suframa e do código de identificação da repartição fiscal a que estiver vinculado; f) não contiver no documento fiscal a indicação do abatimento do valor do ICMS que seria devido se a operação não tivesse benefício. (RICMS-CE/1997, art. 700, e Convênio ICMS no 45/1994, cláusulas segunda a sexta) 9. PERDA DO BENEFÍCIO Na hipótese de a Secretaria do Estado da Receita não receber a listagem emitida pela Suframa com a operação realizada, até o final do 4o mês subseqüente ao da remessa da mercadoria, o contribuinte remetente deverá recolher o imposto com os devidos acréscimos legais. O mesmo acontece nos casos em que a mercadoria tenha outro destino que não o indicado na nota fiscal ou se for reintroduzida no mercado interno do País. Boletim IOB - Manual de Procedimentos - Set/2008 - Fascículo 37 A Suframa deverá expedir uma comunicação aditiva confirmando, ou não, o internamento da mercadoria, dentro do prazo de 60 dias contados do recebimento. No caso de não haver o internamento da mercadoria, o imposto será devido conforme anteriormente exposto. (RICMS-CE/1997, art. 700, § 1o, II) 11. PRAZO DE GUARDA DA DOCUMENTAÇÃO O contribuinte beneficiado deverá manter sob sua guarda toda a documentação que serviu para acobertar o transporte da mercadoria até seu destino, com a respectiva comprovação de internamento, expedida pela Suframa, pelo período de 5 anos (prazo prescricional). (RICMS-CE/1997, art. 701, § 4o) 12. PENALIDADE A não-observância de quaisquer disposições, relacionadas aos procedimentos analisados nos itens anteriores, sujeitará o contribuinte às penalidades previstas na legislação em vigor. (RICMS-CE/1997, art. 878) 13. MODELOS A operação demonstrada nos próximos subitens não está sujeita à contribuição para o PIS e à Cofins. CE 7 Manual de Procedimentos ICMS - IPI e Outros 13.1 Emissão de nota fiscal 8 CE Manual de Procedimentos - Set/2008 - Fascículo 37 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros IOB Setorial ESTADUAL Setor artístico - ICMS - Tributação nas operações realizadas com obras de arte de artes ou comercializadas em galerias e estabelecimentos similares. Em geral, os melhores preços de uma obra são obtidos após a morte do autor, cabendo a cada um lutar por se fazer reconhecer antes disso. As obras de arte fazem parte do setor artístico, o qual movimenta vultosas importâncias no mercado financeiro, e são adquiridas por decoradores, colecionadores e investidores. É importante ressaltar que existem possibilidades de falsificações, daí ser necessário conhecimento do setor para que a autenticidade da obra possa ser atestada. Além da sua função decorativa, podem ser objeto de investimento, ainda que o retorno se verifique somente a longo prazo. No âmbito tributário estadual, a saída de obra de arte não reproduzida em série, realizada pelo próprio autor, está amparada na isenção do ICMS. Trata-se de um setor que possui grande diversificação de preços. As obras podem ser levadas a leilão Boletim IOB - Manual de Procedimentos - Set/2008 - Fascículo 37 (RICMS-CE/1997, art. 6º, XLI) CE 9 Manual de Procedimentos ICMS - IPI e Outros IOB Perguntas e Respostas ICMS/CE - Arquivo digital da Nota Fiscal Eletrônica (NF-e) - Documento fiscal 1) Em que momento o arquivo digital da NF-e poderá ser utilizado como documento fiscal? cais do porto, terminais rodoviários e ferroviários e serviços postais. (RICMS-CE/1997, art. 158, §§ 1o a 3o) R.: O arquivo digital da NF-e só poderá ser utilizado como documento fiscal depois de: ICMS/CE - Concessão da Autorização de Uso da Nota Fiscal Eletrônica (NF-e) - Análise a) ser transmitido eletronicamente ao Fisco; 3) Previamente à concessão da Autorização de Uso da NF-e, quais elementos serão analisados pela Sefaz-CE? b) ter seu uso autorizado por meio de Autorização de Uso da NF-e. Ainda que formalmente regular, não será considerada como documento fiscal idôneo a NF-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não-pagamento do imposto ou qualquer outra vantagem indevida. Para os efeitos fiscais, as citadas irregularidades atingem também o respectivo Documento Auxiliar da Nota Fiscal Eletrônica (Danfe), que também não será considerado documento fiscal idôneo. A Autorização de Uso da NF-e não implica validação das informações nela contidas. Previamente à concessão da Autorização de Uso da NF-e, a Sefaz analisará, no mínimo, os seguintes elementos: a) a regularidade fiscal do emitente; b) o credenciamento do emitente, para emissão de NF-e; c) a autoria da assinatura do arquivo digital da NF-e; d) a integridade do arquivo digital da NF-e; e) a observância ao leiaute do arquivo estabelecido em Ato Cotepe; f) a numeração do documento. (RICMS-CE/1997, art. 176-D e Decreto no 29.041/2007) ICMS/CE - Selo Fiscal de Trânsito - Documento fiscal 2) O Selo Fiscal de Trânsito deverá ser aposto em qual via do documento fiscal? R.: O Selo Fiscal de Trânsito deverá ser aposto pelo servidor fazendário no verso da 1 a via do documento ou, na impossibilidade, no anverso, sem prejuízo das informações do documento fiscal. Na entrada ou na saída de mercadoria por local onde não exista posto fiscal de fronteira, o documento deverá ser selado no órgão da circunscrição fiscal do município limítrofe deste Estado, mediante apresentação da respectiva mercadoria. Nesse caso, inexistindo o órgão do Fisco estadual, o contribuinte deve procurar a unidade fazendária do município mais próximo. Considera-se também posto fiscal de fronteira o localizado em aeroporto, 10 CE Do resultado da análise, a Sefaz cientificará o emitente da rejeição do arquivo, da denegação ou da autorização para uso da NF-e. A cientificação será efetuada mediante protocolo disponibilizado ao emitente, ou a terceiro por este autorizado, pela Internet, devendo o referido protocolo ser autenticado, mediante assinatura digital gerada com certificação digital da Sefaz, e conter a “chave de acesso”, o número da NF-e, a data e a hora do recebimento do pedido pela Sefaz e o número do protocolo. Nos casos das letras “a” ou “b”, o protocolo deverá conter informações que justifiquem, de maneira clara e precisa, o motivo pelo qual a Autorização de Uso de NF-e não foi concedida. (RICMS-CE/1997, arts. 176-F e 176-G, §§ 5o e 6o e Decreto no 29.041/2007, art. 1o) ◙ Manual de Procedimentos - Set/2008 - Fascículo 37 - Boletim IOB Informativo Eletrônico IOB ICMS - IPI e Outros IOB Atualiza ESTADUAL ICMS - Produtos que compõem a cesta básica têm redução na base de cálculo do imposto De acordo com as disposições estabelecidas no RICMS-CE/1997, art. 41, I e II, na redação dada pelo Decreto no 29.194/2008, nas operações interna e de importação com os produtos da cesta básica, a base de cálculo do ICMS será reduzida em: a) 58,82%, para os seguintes produtos: a.1) arroz; a.14) pescado, exceto molusco, crustáceo, salmão, bacalhau, adoque, merluza, pirarucu e rã; a.15) queijo de coalho produzido artesanalmente por pequeno produtor cadastrado pelo Fisco, na forma da alínea “e” do inciso II do art. 92 do RICMS-CE/1997; a.16) sal; a.17) leite em pó; a.18) sardinha (NCM 1604.13.10); a.19) areia e cal virgem (NCM 2519.10); a.20) telha (NCM 6905.10.00), exceto de amianto; a.2) açúcar; a.21) tijolo (NCM 6904.10.00), exceto os de PM-furado; a.3) aves e ovos; a.22) cerâmica tipo “c” (NCM 6908.10.00). a.4) banana, mamão, abacate, jaca, manga, laranja, melão, melancia, maracujá, abóbora, tomate e pimentão; a.5) banha de porco; b) 29,41%, para os seguintes produtos: b.1) absorvente; b.2) creme dental; b.3) escova dental; a.6) café torrado e moído; b.4) papel higiênico; a.7) carne bovina, bufalina, caprina, ovina e suína; b.5) sabonete sólido; b.6) fraldas. a.8) farinha, fubá de milho, flocos de milho, flocão de milho e cuscuz de milho; a.9) fécula de mandioca; a.10) leite in natura e pasteurizado do tipo longa vida; a.11) margarina e creme vegetal; a.12) mel de abelha em estado natural (NCM 0409.00.00); a.13) óleo comestível de soja, de algodão e de palma; Informativo - Set/2008 - No 37 ICMS - Contribuinte deverá requerer credenciamento prévio para fins de emissão da Nota Fiscal Eletrônica (NF-e) A legislação tributária estadual do Ceará estabelece que, para a emissão da NF-e, o contribuinte deverá requerer, previamente, seu credenciamento CE 1 Informativo Eletrônico IOB ICMS - IPI e Outros na Sefaz/CE, individualizado por estabelecimento, utilizando o formulário Termo de Credenciamento para Emissão da NF-e, disponível no endereço eletrônico do referido órgão (www.sefaz.ce.gov.br). Não será permitido o credenciamento para a emissão de NF-e de contribuinte que não utilize sistema eletrônico de processamento de dados nos termos dos Convênios ICMS nos 57 e 58, ambos de 1995. A emissão de Nota Fiscal, modelo 1 ou 1-A, por contribuinte credenciado à emissão de NF-e também não será permitida, exceto em hipótese estabelecida através de ato normativo do Secretário da Fazenda, conforme determina o RICMS-CE/1997, art. 176-B, e Decreto no 29.041/2007, art. 1o. ◙ Expediente IOB - Informações Objetivas Publicações Jurídicas Ltda. Presidente: Gilberto Fischel Diretor Editorial e de Produtos: Elton José Donato Diretor de Vendas e de Marketing: Claudio Della Nina Diretor Administrativo: Ricardo Mattos Diretora de Relacionamento: Otávia Fischel Gerente Editorial: Maria Liliana C. Vieira Polido Gerente da Consultoria: Eliane Beltramini Coordenadora de Produtos: Erika Schneider Conselho Técnico Área Imposto de Renda/Contábil/Societária: Edino Garcia e Valdir Amorim. Área ICMS/IPI e Outros: Adriana Manni, Cristina Almeida, Elza Lucki, Fernando Soares, Ivo Luiz Kersting, Karin Botelho, Raphael Werneck e Ricardo Santana. Área Trabalhista/Previdenciária: Glauco Marchezin, Milena Sanches, Paulo Pirolla, Silvio Senne e Sonia Aguiar. Equipe de Redação Coordenadores da Redação: Edino Garcia, Elza Lucki, Fernando Soares, Ivo Luiz Kersting e Milena Sanches. 2 CE Áreas Imposto de Renda/Contábil/Societária: Aldenir Rodrigues, Aline Miguel, Cleber Busch, David Soares e William Toda. Área ICMS/IPI e Outros: Adriana Manni (Especialista), Adeilde Antunes, Benedito M. da Silva Filho, Carolina Oliveira, Cynthia Maciel, Inacio Coca Jr., Karin Botelho, Luciana Murcillo, Márcia Yamashita, Norberto Lednick, Paulo Lauriano, Paulo Nishitani, Paulo Roberto Salgado Caputo, Rafael Gonzalez Piccoli, Raphael Werneck, Renata Ferrari, Ricardo de Santana e Stenor Santos. Área Trabalhista/Previdenciária: Paulo Pirolla (Especialista), Clarice Saito, Mariza Machado, Rosangela Oliveira, Roseli Amaral, Silvio Senne e Sonia Aguiar. Coordenadores da Consultoria: Antonio Teixeira, Cíntia Gama, Drausilene Diniz, Ivo Viana, Meire Rustiguer e Ydileuse Martins. Site do Cliente: Aldenir Rodrigues Equipe de Editoração e Revisão Área de Editoração: Marli S. Monson (Coordenadora), Deise Canto de Moraes (Supervisora), Aline de Almeida Farias, Andrea Alves Pereira, Cristiane Lima Hernandes, Flávia Klovan, Guilherme Miranda da Silva, Juliano Gottlieb Martins, Max Jeison Prass e Reginaldo Santana Ferreira. Área de Revisão: Marli S. Monson (Coordenadora), Anália Caminha e Simone Fraga (Supervisoras), Ana Rachel Salgado, Greice Zenker Peixoto, Jamile Cezar Moraes, Janice Ribeiro de Souza, Joana Silva, Joice Conde Contes, Kátia Michelle Lopes Aires, Lorenzo Fernández de Azevedo, Michelle Santos Jeffman, Monique Fritscher e Taíse Meirelles. Consultoria São Paulo: (11) 2188-8080 Outras Localidades: acesse o site (www.iob.com.br) Telefones Úteis IOB São Paulo Atendimento ao Cliente: Vendas: Renovação: Cobrança: Cursos Presenciais: Livraria: (11) 2188-7900 (11) 2188-7777 (11) 2188-7900 (11) 3292-4821 (11) 6886-7550 (11) 6886-7560 Outras Localidades 0800-724 7900 0800-724 7777 0800-724 7900 0800-704 8012 0800-724 7550 0800-724 7560 Consulte nosso site www.iob.com.br. Proibida a reprodução parcial ou total de qualquer matéria sem prévia autorização. Registro na Vara dos Registros Públicos e no 1o Cartório de Títulos e Documentos de São Paulo - Nome e Marca Registrados no INPI. Informativo - Set/2008 - No 37

Download