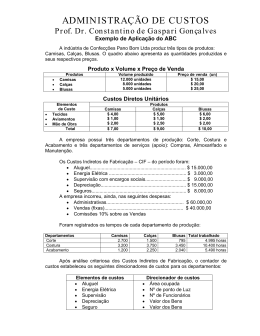

Custeio baseado em atividades (ABC) Busca reduzir as distorções dos outros métodos. Poderosa ferramenta para a gestão de custos Exemplo: uma empresa de confecções produz três tipos de produtos: camisetas, vestidos e calças. Produtos Camisetas Vestidos Calças Volume de Produção Mensal Preço de Venda Unitário (em unidades) 18.000 R$ 10,00 4.200 R$ 22,00 13.000 R$ 16,00 Tempo despendido na Produção (h) Camisetas Vestidos Calças Total Corte e Costura Acabamento Unitário Total Unitário Total 0,3 5400 0,15 0,7 2940 0,6 0,8 10400 0,3 18740 2700 2520 3900 9120 Tecido Aviamentos MOD Total Custos Diretos por unidade Camisetas Vestidos R$ 3,00 R$ 4,00 R$ 0,25 R$ 0,75 R$ 0,50 R$ 1,00 R$ 3,75 R$ 5,75 Calças R$ 3,00 R$ 0,50 R$ 0,75 R$ 4,25 Custos Indiretos Aluguel Energia elétrica Salários supervisão M. O. Indireta depreciação Material de consumo Seguros Total R$ 24.000,00 R$ 42.000,00 R$ 25.000,00 R$ 35.000,00 R$ 32.000,00 R$ 12.000,00 R$ 20.000,00 R$ 190.000,00 Despesas Administrativas com Vendas Financeiras Total R$ 50.000,00 R$ 43.000,00 R$ 24.020,00 R$ 117.020,00 Aplicação do ABC à solução do problema Identificação das atividades relevantes Uma atividade é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para que produtos e serviços sejam produzidos. Dentro de um departamento/centro de custo, pode existir mais de uma atividade. No nosso exemplo, vamos supor que foram identificadas as seguintes atividades: Levantamento das atividades pertencentes aos departamentos Departamentos Atividades Comprar Materiais Compras Desenvolver Fornecedores Receber Materiais Almoxarifado Movimentar Materiais Programar Produção Adm Produção Controlar Produção Cortar Corte e Costura Costurar Acabar Acabamento Despachar Produtos Atribuição de custos às atividades O custo de uma atividade deve considerar todos os recursos empregados para a sua realização. Ex.: salários, encargos salariais, energia, depreciação etc. Muitas vezes, pode-se agrupar vários itens de custos em um só: Salários + encargos + benefícios = custo de remuneração Aluguel + imposto predial + água + luz = custo das instalações Dependendo do grau de precisão desejado par ao custeio das atividades, as mesmas podem ser dividas em tarefas. Para realizar o levantamento de dados para custear as atividades, podem ser utilizados desde os registros contábeis da empresa, até entrevistas e observação. A atribuição dos custos às atividades deve ser feita de forma criteriosa, seguindo a seguinte ordem de prioridade Alocação direta: feita quando existe identificação clara dos itens de custos. Ex.: salários, depreciação. 2) Rastreamento: baseado na relação de causa e efeito entre a ocorrência da atividade e o custo gerado. Os chamados direcionadores de custos permitem que seja feita esta relação. Ex.: nº de empregados, hora-máquina, quantidade de kwh. 3) Rateio: utilizado quando não há a possibilidade de utilização das formas apresentadas. 1) Identificação e seleção dos direcionadores de custos Deve ser feito de forma criteriosa, levando-se em conta a realidade de cada empresa. São divididos em direcionadores de recursos e direcionadores de atividades. Direcionadores de recursos: Como a atividade Comprar Materiais consome o recurso Materiais de Escritórios? Pode ser identificado através do direcionador de recursos: Requisições de Materiais feitas ao almoxarifado. Direcionadores de atividades: Como os produtos consomem a atividade Comprar Materiais? Pode ser identificado através do número de pedidos e cotações exigidas para que a produção fabrique os produtos. Atribuindo os custos dos recursos às atividades do nosso exemplo. Os direcionadores de recursos escolhidos para a empresa em questão foram: Aluguel – Área utilizada pelo pessoal e equipamentos necessários para executar as tarefas que compõem as atividades Energia elétrica – Cada departamento possui um medidor de energia elétrica; os departamentos de “corte e costura” e “acabamento” permitem um rastreamento através das horas-máquina utilizadas por produto. Salários do pessoal da supervisão e mão-de-obra indireta – Estes CIP permitem alocação direta às atividades através da folha de pagamento ou por rastreamento através de folhas de registro de tempo e realização de entrevistas. Depreciação – Também permite a alocação direta através da análise do imobilizado, nos departamentos produtivos. Nos de apoio, devido à dificuldade, pode ser utilizado o critério de rateio Material de consumo – Permite a alocação direta às atividades através das requisições de materiais Seguros – É necessário o rastreamento do seguro dos bens de cada departamento para realização da atividade. Levantamento dos Custos das Atividades Comprar Materiais Compras Desenvolver Fornecedores Total Receber Materiais Almoxarifado Movimentar Materiais Total Programar Produção Adm Produção Controlar Produção Total Cortar Corte e Costura Costurar Total Acabar Acabamento Despachar Produtos Total R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 16.000,00 12.000,00 28.000,00 12.350,00 16.000,00 28.350,00 16.000,00 13.850,00 29.850,00 29.000,00 28.600,00 57.600,00 14.000,00 32.200,00 46.200,00 190.000,00 A definição dos direcionadores de recursos permitiu que os gestores de custos calculassem os custos indiretos de cada departamento, Ex.: kWh consumidos no departamento x o valor do kWh Atribuição dos custos das atividades aos produtos 1º - Levantamento dos direcionadores de atividades Definir quais são e levantar as quantidades de direcionadores de cada produto Levantamento dos Direcionadores de Atividades Departamentos Atividades Direcionadores Comprar Materiais nº de pedidos Compras Desenvolver Fornecedores nº de fornecedores Receber Materiais nº de recebimentos Almoxarifado Movimentar Materiais nº de requisições Programar Produção nº de produtos Adm Produção Controlar Produção nº de lotes Cortar tempo de corte Corte e Costura Costurar tempo de costura Acabar tempo de acabamento Acabamento Despachar Produtos tempo de despacho Quantidade de cada direcionador por produto Quantidade de Direcionadores de Custos das Atividades Calças Vestidos Camisetas 200 400 150 nº de pedidos 3 6 2 nº de fornecedores 200 400 150 nº de recebimentos 800 1500 400 nº de requisições 1 1 1 nº de produtos 20 40 10 nº de lotes 2600 882 2160 tempo de corte (h) 7800 2058 3240 tempo de costura (h) 3900 2520 2700 tempo de acabamento (h) 25 50 25 tempo de despacho (h) total 750 11 750 2700 3 70 5642 13098 9120 100 Custos Unitários Camisetas Vestidos Calças Comprar Materiais R$ 0,1778 R$ 2,0317 R$ 0,3282 Desenvolver Fornecedores R$ 0,1212 R$ 1,5584 R$ 0,2517 Receber Materiais R$ 0,1372 R$ 1,5683 R$ 0,2533 Movimentar Materiais R$ 0,1317 R$ 2,1164 R$ 0,3647 Programar Produção R$ 0,2963 R$ 1,2698 R$ 0,4103 Controlar Produção R$ 0,1099 R$ 1,8844 R$ 0,3044 Cortar R$ 0,6168 R$ 1,0794 R$ 1,0280 Costurar R$ 0,3930 R$ 1,0699 R$ 1,3101 Acabar R$ 0,2330 R$ 0,9211 R$ 0,4605 Despachar Produtos R$ 0,4472 R$ 3,8333 R$ 0,6192 Total R$ 2,6641 R$ 17,3327 R$ 5,3305 Para calcular o custo do produto em cada atividade deve-se proceder da seguinte forma: Dividir o valor total dos custos da atividade pela quantidade total de direcionadores daquela atividade para encontrar a taxa de aplicação do CIP. Ex.: Cálculo da taxa de aplicação do CIP na atividade comprar materiais: 16.000 / 750 = 21,3333 Em seguida, basta multiplicar a taxa pelo valor do direcionador de custos das atividades de cada produto dentro da respectiva atividade e dividir pelo total de camisetas produzidas.Ex.: 21,3333 x 150 = 3.200 -> Custo total das camisetas para a atividade comprar materiais. 3.200 / 18.000 = 0,1778 -> Custo por camiseta para a atividade comprar materiais. Quadro resumo - Departamentalização com ABC Camisetas Vestidos Custos Diretos 3,75 5,75 Custos Indiretos R$ 2,6641 R$ 17,3327 Custo Total R$ 6,4141 R$ 23,0827 Preço de Venda R$ 10,0000 R$ 22,0000 Lucro Bruto Unit R$ 3,5859 -R$ 1,0827 Margem % 36% -5% Ordem de Lucratividades 2º 3º Calças 4,25 R$ 5,3305 R$ 9,5805 R$ 16,0000 R$ 6,4195 40% 1º

Download