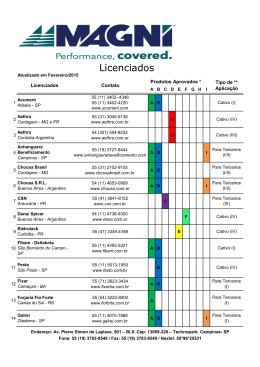

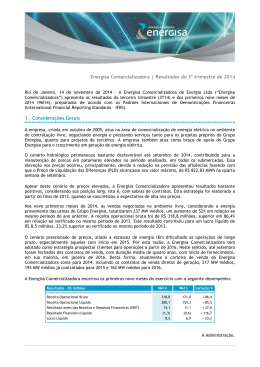

Recife, 16/06/2015 Objetivo Os Desafios e as Oportunidades Consumidor Evolução da Legislação – Impactos para a Indústria 1995 – Lei 9.074: Institui o Consumidor Livre 1996 – Lei 9.427: Gerador Fonte Alternativa - venda a Consumidor 2004 – Lei 10.848: Novo Modelo Comercialização de Energia 2013 – Lei 12.783 – Prorrogação das Concessões (Energia das Usinas são rateadas sob forma de Cotas para as distribuidoras do SIN): Efeito para o Nordeste: Potencial hidraúlico texplorado pela CHESF rateado para o mercado cativo do Brasil * & Crise Hídrica: Necessidade Despacho de Usinas Térmicas 2015: Bandeiras Tarifárias & Revisão Tarifária Extraordinária * Além das UHEs da CHESF o NE tem apenas mais duas ITAPEBi e Pedra do Cavalo com suas energias já comprometidas. Análise da Lei nº 12.783 Efeitos da Lei nº 12.783/2013 (MP 579) para o Mercado Livre: Com o destino de 100% da energia para o mercado cativo das distribuidoras (sob forma de cotas) da energia produzida pelas Usinas cuja concessão foram prorrogadas - Reduziu a oferta de energia elétrica para o mercado Livre. No caso específico do Nordeste: O Efeito foi MAIOR: Porque + 90% da energia das Usinas da CHESF foi destinada as cotas do mercado cativo, e com isso a oferta de energia para o Mercado Livre praticamente “Zerou” reduziu o lastro para o mercado livre! O Nordeste não possui potencial hidráulico para construção de novas Usinas - UHEs - cujos preços são competitivos para o mercado livre. O Nordeste é uma exceção no Cenário nacional, onde mais de 90% da energia hidráulica produzida na Região é de um único dono a “CHESF” , logo as Regras Setoriais devem prever estas exceções. O mercado Livre foi instituído em 2004 - nº 9.074. Justificativa RTE 2015 Entre dezembro de 2014 e fevereiro de 2015, diversas distribuidoras solicitaram que a ANEEL instaurasse processo para analisar a existência de desequilíbrio econômico e financeiro de seus Contratos de Concessão - 62 concessionárias de distribuição de energia elétrica apresentaram pleito de Revisão Tarifária Extraordinária – RTE Justificativas (que têm impactado ou irão impactar) - Dentre os quais: - Os custos com Exposição Involuntária ao Mercado de Curto Prazo - MCP, - Risco hidrológico dos Contratos de Cota de Garantia Física - CCGF, - Encargo de Serviço do Sistema, - Tarifa de Itaipu, - preço do 14º Leilão de Energia Existente e do 18º Leilão de Ajuste, - e quota de CDE do ano de 2015. Resultou em uma RTE Simplificada. Resultado da RTE 2015 Distribuidora Efeito Distribuidora Efeito CELPE COSERN CEMAR CEPISA CELPA ENERGISA PB CELTINS CEAL COELBA ENERGISA BO SULGIPE ENERGISA SE CPFL STA CRUZ COELCE MOCOCA CERON CPEE JOAOCESA COOPERALIANÇA ELETROACRE SANTAMARIA CHESP CSPE CEEE LIGHT CJE IENERGIA CEB ELEKTRO 2,2% 2,8% 3,0% 3,2% 3,6% 3,8% 4,5% 4,7% 5,4% 5,7% 7,5% 8,0% 9,2% 10,3% 16,2% 16,9% 19,1% 19,8% 20,5% 21,0% 21,0% 21,3% 21,3% 21,9% 22,5% 22,8% 23,9% 24,1% 24,2% CELESC BANDEIRANTE ENF ESCELSA CEMAT ENERGISA MG EFLUL ELETROCAR CELG DME-PC ENERSUL CEMIG CPFL PIRATININGA EDEVP CPFL PAULISTA HIDROPAN CFLO ELETROPAULO FORCEL CAIUA DEMEI MUXFELDT COCEL CNEE RGE COPEL UHENPAL BRAGANTINA AES SUL 24,8% 24,9% 26,0% 26,3% 26,8% 26,9% 27,0% 27,2% 27,5% 27,6% 27,9% 28,8% 29,2% 29,4% 31,8% 31,8% 31,9% 31,9% 32,2% 32,4% 33,7% 34,3% 34,6% 35,2% 35,5% 36,4% 36,8% 38,5% 39,5% Sistema Interligado Nacional - SIN FONTE: CCEE. O sistema elétrico brasileiro está dividido em 4 submercados: Norte (N), Nordeste (NE), Sudeste/Centro-Oeste (SE) e Sul (S). A operação do SIN é responsabilidade do Operador Nacional do Sistema – ONS. Balanço de Geração e Carga entre as Regiões Balanço Diário de Energia em MW médio – 09/06/2015 Geração = 9.597 Geração = 9.140 FONTE: ONS – Consulta em 11/06/2015. Geração = 8.307 Geração = 33.789 Uma Análise do Histórico da Operação do Sistema - NE Histórico do Balanço Diário de Energia em MW médio Nordeste 09/06/10 09/06/11 08/06/12 08/06/13 09/06/14 09/06/15 Variação 10-15 Geração Hidráulica 4.612 5.005 5.668 3.373 3.199 2.663 -42% Geração Térmica 869 946 954 3.473 3.636 4.187 382% Geração Eólica 143 134 270 259 605 1.457 919% Total Geração 5.624 6.085 6.892 7.105 7.440 8.307 48% Importação 2.912 2.002 1.720 1.682 1.874 1.708 -41% CARGA - NE 8.536 8.087 8.612 8.787 9.316 10.015 17% FONTE: : Elaboração com base nos Boletins da operação do ONS. Energia UHE Belo Monte – Alternativa 1 Reforços na interligação: Norte-Sudeste/Centro-Oeste Fonte: EPE – Plano Decenal de Expansão de Energia 2022, pág 142. Brasil: Consumo industrial por região (GWh e %) Consumo Industrial por Região (%) 18% 5% 53% 9% 15% Norte Nordeste Sudeste Sul Centro-Oeste Consumo Industrial por Região Geográfica (GWh) Norte Nordeste Sudeste Sul Centro-Oeste Brasil Total FONTE: EPE; dados de 2014. 14.830 26.931 94.446 32.573 9.275 178.055 Brasil: informações por classe de consumo Consumo total de energia elétrica (%) I Pública S Público 3% P Público 3% 3% Rural 6% C Próprio 1% Residencial 28% Comercial 19% Industrial 37% FONTE: EPE; dados preliminares para 2014 e para 2015 A classe industrial é a mais representativa no consumo de energia elétrica, mas vem perdendo participação: 47% em 2004 contra 2015 37% em O setor industrial também é o setor mais influenciado pela conjuntura econômica atual Brasil: Projeção da Carga de Energia (MWmédio e %) SIN e Subsistemas: Carga de Energia FONTE: EPE; Plano Decenal de Expansão de Energia 2023, pág 41. A Carga de energia cresce a uma taxa média de 4% ao ano. Caminhos para o Consumidor Alternativa de Redução de Custo: (i) Eficiência Energética, (ii) Geração deEnergia - Consumo Próprio e vender excedente; (iii) Mercado Livre Nordeste – NÃO TEM. (Energia só de outros Submercados – Risco diferença de preços ou elevação dos custos) Conclusões O SEB é Fortemente regulado – Manter informado da regulamentação. O Nordeste é excessão no Brasil: Não tem potencial Hidráulico para ser explorado? O existe foi destinado em “cotas” para mercado cativo das distribuidoras do Brasil. Lei 12.783/2013 – É possível um aprimoramento? Ou vamos permanecer na crise? E o Nordeste sem energia para o Mercado Livre? Alternativa para o Nordeste: Unificar com Submercado Norte? A Matriz Energética deveria ser revista para ampliar oferta de energia de térmica de base? Período de 2015 a 2017 – Crítico para os valores das Tarifas de Energia (crise hídrica) - Ajustar o Modelo setorial. O consumidor DEVE adotar medidas de redução do consumo de energia e ou investir em geração deenergia. Obrigada! Mª da Conceição Gama de Ataíde Cavalcanti Consultora em Regulação e Comercialização de Energia Telefones: (81) 3038-3336 (81) 9271-2625 | 8875-4022 | 9828-6278 E-mail: [email protected] www.cetenergia.com.br Rua João Cauás, 51 - sala 303 | Casa Forte | Recife | PE | CEP: 52.061-390

Download