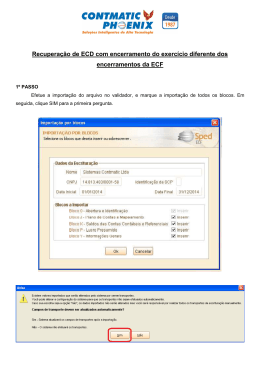

ECF – Escrituração Contábil Fiscal Software Fiscal Quem é obrigado São obrigadas a entrega da ECF todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo Lucro Real, Lucro Presumido ou Lucro Arbitrado, exceto: • Pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional); • Órgãos públicos, autarquias e fundações públicas; • Pessoas jurídicas inativas; • Pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da EFD Contribuições. Quando entregar? A ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (SPED) até o último dia útil do mês de setembro do ano seguinte ao ano-calendário a que se refira. A primeira entrega será em setembro/2015. Penalidades Por apresentação fora do prazo – Empresas do Lucro Real Multa A quem se aplica Pessoas jurídicas que deixarem de apresentar ou apresentarem em atraso o livro. 0,25%, por mês-calendário ou fração, do LAIR, no período a que se refere a apuração (limitada a 10%) A multa será limitada em (i) R$ 100.000,00 para as PJ que no ano-calendário anterior tiverem auferido receita bruta total, igual ou inferior a R$ 3.600.000,00 e (ii) R$ 5.000.000,00 para as PJ que não se enquadrarem na hipótese de que trata o item acima. A multa será reduzida (i) em 90% quando o livro for apresentado em até 30 dias após o prazo; (ii) em 75%, quando o livro for apresentado em até 60 dias após o prazo; (iii) à metade, quando o livro for apresentado depois do prazo, mas antes de qualquer procedimento de ofício; e (iv) em 25%, se houver a apresentação do livro no prazo fixado em intimação. Penalidades Por apresentação fora do prazo – Demais Pessoas Jurídicas Multa A quem se aplica R$ 1.500,00 por mês-calendário ou fração Demais Pessoas Jurídicas R$ 500,00 por mês-calendário ou fração Pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro resumido ou pelo Simples Nacional. Penalidades Por apresentação de informações inexatas, incompletas ou omissão de informações – Lucro Real Situação Informação omitida, inexata ou incompleta Multa 3%, não inferior a R$ 100,00, do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário. A multa não será devida (i) se o sujeito passivo corrigir as inexatidões, incorreções ou omissões antes de iniciado qualquer procedimento de ofício; e (ii) será reduzida em 50% se forem corrigidas as inexatidões, incorreções ou omissões no prazo fixado em intimação. Penalidades Por apresentação de informações inexatas, incompletas ou omissão de informações – Demais Pessoas Jurídicas Situação Multa Informação omitida, inexata ou incompleta 3%, não inferior a R$ 100,00, do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta. Informação omitida, inexata ou incompleta 1,5%, não inferior a R$ 50,00, do valor das transações comerciais ou das operações financeiras, próprias da pessoa física ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta. Blocos O arquivo digital da ECF será constituído dos seguintes blocos: Bloco Nome do Bloco 0 Abertura e Identificação C Informações Recuperadas da ECD E Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD J Plano de Contas e Mapeamento K Saldos das Contas Contábeis e Referenciais L Lucro Líquido M e-LALUR e e-LACS Blocos Bloco Nome do Bloco N Imposto de Renda e Contribuição Social (Lucro Real) P Lucro Presumido T Lucro Arbitrado U Imunes ou Isentas X Informações Econômicas Y Informações Gerais 9 Encerramento do Arquivo Digital O contribuinte deverá informar, na ECF, todas as operações que influenciam a composição da base de cálculo e o valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Extinção da DIPJ e Lalur As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) em meio físico e da entrega da Declaração de Informações EconômicoFiscais da Pessoa Jurídica (DIPJ). A solução nddConnect, além da geração do arquivo digital previsto na legislação, realiza o cruzamento de informações, no qual o Fisco conseguirá verificar se os dados informados na ECF estão de acordo com os declarados na ECD. ECD Apuração nddConnect Transfer Price Lalur/ LACS ECF Envio ao SPED Esses cruzamentos bem como as validações minimizam riscos no momento da transmissão para o ambiente SPED e automatizam também todo o processo de cálculo e apuração do IRPJ/CSLL – redução de tempo e esforço. Algumas funcionalidades • Integração com os principais ERPs ou sob demanda com qualquer ERP; • Importação automática do arquivo SPED ECD gerado pelo nddConnect ou por outros sistemas; • Importação de Fichas de Preços de Transferência (Transfer Price); • Apuração mensal do IRPJ, CSLL, PIS e COFINS; • Gestão dos impostos CSLL e IRPJ; • Validação (PVA e outras); • Cruzamento entre ECF e ECD; • Geração do Livro LALUR e DIPJ para conferência; • Geração do DARF para recolhimento; • Relatório de memória de cálculo, demonstração do Lucro Real apurado e arquivos para contabilização no ERP; • Geração da ECF no padrão estabelecido pelo Fisco. nddconnect.com.br +55(49) 3251 8000 [email protected]

Download