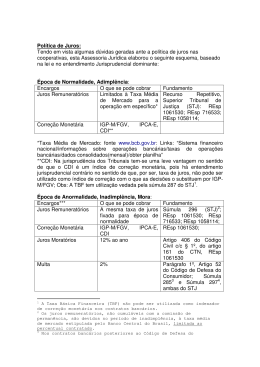

A REVISÃO DOS CONTRATOS BANCÁRIOS À LUZ DO CDC O BRASIL TEM UM SISTEMA BANCÁRIO INCOMPLETO, QUE CONTRIBUI PARA A CONCENTRAÇÃO DE RIQUEZA E O AUMENTO DA EXCLUSÃO SOCIAL. O CUSTO DE CRÉDITO PARA A POPULAÇÃO E PARA AS ATIVIDADES ECONOMICAS É ALTO NO BRASIL. COMO DEMONSTRA O ESTUDO DO IPEA A SEGUIR. TAXA ANUAL DE JUROS TOTAL SOBRE EMPRÉSTIMOS PESSOAIS EM INSTITUIÇÕES BANCÁRIAS INSTITUIÇÃO PAÍS JURO REAL (EM %) HSBC REINO UNIDO BRASIL 6,60 63,42 SANTANDER ESPANHA BRASIL 10,81 55,74 CITIBANK E.U.A BRASIL 7,28 60,84 BANCO DO BRASIL BRASIL 25,05 ITAÚ BRASIL 63,25 ESTA AULA TRATARÁ DA REVISÃO JUDICIAL DOS JUROS APLICADOS EM CONTRATOS DE EMPRÉSTIMO, FINANCIAMENTO E REFINANCIAMENTO, OU QUAISQUER MODALIDADES QUE ENVOLVAM JUROS, FIRMADOS ENTRE QUAISQUER INSTITUIÇÕES FINANCEIRAS E CLIENTES-CONSUMIDORES, TENDO EM VISTA QUE, DEFINITIVAMENTE, PELA ADIN N. 2.591, QUALQUER RELAÇÃO NEGOCIAL-JURÍDICA ENTRE ESTES É UMA RELAÇÃO DE CONSUMO. HISTÓRICO: HÁ MUITO SE DISCUTE, EM SEDE, JUDICIAL, OS CONTRATOS BANCÁRIOS ELABORADOS ENTRE AS INSTITUIÇÕES FINANCEIRAS E SEUS CLIENTES, BEM COMO SUA REAL NATUREZA JURÍDICA E PERFEITA ADEQUAÇÃO QUANTO A APLICABILIDADE DO DIPLOMA LEGAL PERTINENTE. PROTEÇÃO DOS DIREITOS FUNDAMENTAIS PELA TEORIA DOS DEVERES DE PROTEÇÃO E DA EFICÁCIA HORIZONTAL DOS DIREITOS FUNDAMENTAIS, O ESTADO TEM A OBRIGAÇÃO NÃO APENAS DE ABSTER-SE DE VIOLAR OS DIREITOS FUNDAMENTAIS, MAIS TAMBÉM PROTEGÊ-LOS DE LESÕES E AMEAÇAS PROVENIENTES DE TERCEIROS, INCLUSIVE DE PARTICULARES. HÁ PRECEITOS NA CF QUE ESTÃO MAIS LIGADOS AO PROPÓSITO DE VIABILIZAR A TUTELA EFETIVA DO QUE AUTORIZAR RESTRIÇÕES. É O CASO DO ART. 5º, XXXII, QUE PREVÊ: “O ESTADO PROMOVERÁ, NA FORMA DA LEI, A DEFESA DO CONSUMIDOR”. CONTUDO, APESAR DE HAVER NORMAS ESPECIFICAS DE PROTEÇÃO AO CONSUMIDOR E AS RELAÇÕES DE CONSUMO, O QUE SE VÊ É QUE TAIS NORMAS NÃO SÃO RESPEITADAS COMO DEVERIAM PELOS “PODERES” ECONOMICOS E FINANCEIROS. DEFINIÇÕES: CONSUMIDOR É TODA PESSOA FÍSICA OU JURÍDICAQUE ADQUIRE OU UTILIZA PRODUTO OU SERVIÇO COMO DESTINATÁRIO FINAL. FORNECEDOR É TODA A PESSOA FÍSICA OU JURÍDICA, PÚBLICA OU PRIVADA, NACIONAL OU ESTRANGEIRA, BEM COMO ENTES DESPERSONALIZADOS, QUE DESENVOLVAM ATIVIDADES DE PRODUÇÃO, MONTAGEM, CRIAÇÃO, CONSTRUÇÃO, TRANSFORMAÇÃO, IMPORTAÇÃO, EXPORTAÇÃO, DISTRIBUIÇÃO OU COMERCIALIZAÇÃO DE PRODUTOS OU PRESTAÇÃO DE SERVIÇO. Segundo o Código de Defesa do Consumidor Art. 2º - Consumidor é toda pessoa física ou jurídica que adquire ou utiliza produto ou serviço como destinatário final. Parágrafo único - Equipara-se a consumidor a coletividade de pessoas, ainda que indetermináveis, que haja intervindo nas relações de consumo. Art. 3º - Fornecedor é toda pessoa física ou jurídica, pública ou privada, nacional ou estrangeira, bem como os entes despersonalizados, que desenvolvem atividades de produção, montagem, criação, construção, transformação, importação, exportação, distribuição ou comercialização de produtos ou prestação de serviços. § 1º - Produto é qualquer bem, móvel ou móvel, material ou imaterial. § 2º - Serviço é qualquer atividade fornecida no mercado de consumo, mediante remuneração, inclusive as de natureza bancária, financeira, de crédito e securitária, salvo as decorrentes das relações de caráter trabalhista. POSIÇÃO DOUTRINÁRIA QUANTO AS AÇÕES REVISIONAIS A DOUTRINA MAIS ATUALIZADA TEM ACENTUADO QUE NAS RELAÇÕES JURÍDICAS ENTRE OS DESIGUAIS , A LIBERDADE INDIVIDUAL DA PARTE MAIS FRACA NECESSITA DE PROTEÇÃO CONTRA O PODER ECONÔMICO E FINANCEIRO, UMA VEZ QUE, NORMALMENTE, O INDIVÍDUO SE ENCONTRA EM SITUAÇÃO DE SUJEIÇÃO, LOGO, SEU PODER DE AUTODETERMINAÇÃO RESTA ANIQUILADO, POR NÃO DESFRUTAR DE SEMELHANTES CONDIÇÕES DE IGUALDADE, E A SUA DIGNIDADE HUMANA AMEAÇADA, DAÍ, A APLICAÇÃO DOS DIREITOS FUNDAMENTAIS NO ÂMBITO DAS RELAÇÕES PRIVADAS. FUNDAMENTOS DA AÇÃO REVISIONAL DE CONTRATOS BANCÁRIOS: ILEGALIDADE DO BANCO NA CONFECÇÃO DO CONTRATO, VEZ QUE GERALMENTE ELES POSSUEM A CARACTERISTICA DE “CONTRATOS DE ADESÃO”, HAJA VISTA A SUA IMPOSSIBILIDADE DE DISCUSSÃO NA CLÁUSULAS CONSIDERAS ABUSIVAS OU AMBIGUAS. Art. 6º - São direitos básicos do consumidor: [...] V - a modificação das cláusulas contratuais que estabeleçam prestações desproporcionais ou sua revisão em razão de fatos supervenientes que as tornem excessivamente onerosas. DA PROTEÇÃO CONTRATUAL DO CÓDIGO DE DEFESA DO CONSUMIDOR ART. 46: Os contratos que regulam as relações de consumo não obrigarão os consumidores, se não lhes for dada a oportunidade de tomar conhecimento prévio de seu conteúdo, ou se os respectivos instrumentos forem redigidos de modo a dificultar a compreensão de seu sentido e alcance. Art. 47. As cláusulas contratuais serão interpretadas de maneira mais favorável ao consumidor. Art. 51. São nulas de pleno direito, entre outras, as cláusulas contratuais relativas ao fornecimento de produtos e serviços que: IV - estabeleçam obrigações consideradas iníquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boa-fé ou a eqüidade; Art. 54. Contrato de adesão é aquele cujas cláusulas tenham sido aprovadas pela autoridade competente ou estabelecidas unilateralmente pelo fornecedor de produtos ou serviços, sem que o consumidor possa discutir ou modificar substancialmente seu conteúdo. § 1° A inserção de cláusula no formulário não desfigura a natureza de adesão do contrato. § 2° Nos contratos de adesão admite-se cláusula resolutória, desde que a alternativa, cabendo a escolha ao consumidor, ressalvando-se o disposto no § 2° do artigo anterior. § 3o Os contratos de adesão escritos serão redigidos em termos claros e com caracteres ostensivos e legíveis, cujo tamanho da fonte não será inferior ao corpo doze, de modo a facilitar sua compreensão pelo consumidor Antes da decisão da ADIN n. 2.591, os tribunais, quando solicitada pela parte consumidora na ação judicial a revisão dos juros impostos pela financeira, entendiam que a taxa de juros a ser aplicada era a de mercado, que é de aproximadamente 12% (doze por cento) ao mês, e não a taxa SELIC (Sistema Especial de Liquidação e Custódia), que em abril do corrente ano foi de 0,94 (noventa e quatro centésimos por cento).Nesse sentido, entendia-se que não se aplicava aos juros, nesses casos, qualquer limite legal. A taxa SELIC é considerada na movimentação e troca de custódia dos títulos públicos federais; é um mecanismo eletrônico, criado para simplificar o controle diário da custódia, liquidação e operação de títulos da dívida pública. Seu índice, que é definido por circular emitida pelo COPOM (Comitê de Política Monetária do Banco Central), demonstra sua instrumentalidade político-monetária, cuja variação se dá segundo a necessidade do mercado. Graças ao que foi decidido pelo Supremo Tribunal Federal por meio da ADin n. 2.591, o juiz de primeiro grau poderá rever os juros aplicados ao consumidor pela instituição financeira, até mesmo as inúmeras – e não esclarecidas adequadamente – demais taxas e encargos cobrados, tendo-se como base o Código de Defesa do Consumidor. O critério utilizado pelo magistrado, como não há consenso sobre o parâmetro legal de limitação ou adequação da taxa de juros a ser aplicada no entender da jurisprudência, a tarefa dos magistrados não será fácil, tendo em vista que as normas da Lei n. 8.078/90 são gerais, ou seja, não dispõe de preceito explícito que trate da taxa de juros. Esse fator é o que determina as inúmeras divergências a respeito. Pode até o magistrado considerar a taxa Selic a aplicável ao caso, já que é menos gravosa ao consumidor que a taxa de juros de mercado, a atualmente aplicada pelas instituições financeiras. Contudo, sem um critério específico, a decisão poderá não satisfazer o que preleciona o Código de Defesa do Consumidor, que possui princípios autônomos e importantíssimos. Em relação à multa de mora decorrente do inadimplemento da obrigação não poderá ser superior a 2% (dois por cento) do valor da prestação, consoante prevê o artigo 52, § 1º do Código de Defesa do Consumidor. O artigo 406 CC, que trata dos juros legais, assim determina: “Quando os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional”. O novo Código Civil ainda traz limitação da fixação de juros em caso de mútuo (empréstimo), consoante se infere do seu artigo 591:“Destinando-se o mútuo a fins econômicos, presumem-se devidos juros, os quais, sob pena de redução, não poderão exceder a taxa a que se refere o art. 406, permitida a capitalização anual”. Vale salientar que algumas tentativas de revisão judicial dos juros foram baseadas nos artigos 406 e 591 do Código Civil atual e no §1º do artigo 161 do CTN, alegando-se que tal limitação se coaduna com a Lei n. 8.078/90, que genericamente traça a proteção necessária ao contratante mais vulnerável e hipossuficiente, o consumidor, pelos próprios princípios que regem a relação de consumo, devendo-se protegê-lo de cobranças abusivas de juros. Todavia, não houve muito sucesso por parte dos consumidores, vez que o Superior Tribunal de Justiça editou a seguinte Súmula (DJ 09.09.2004): Súmula n. 296. “Os juros remuneratórios, não cumuláveis com a comissão de permanência, são devidos no período de inadimplência, à taxa média de mercado estipulada pelo Banco Central do Brasil, limitada ao percentual contratado” (grifado). Os Tribunais, assim, antes do julgamento da Adin n. 2.591, entendiam que a taxa de juros aplicada, ainda que se tratasse de relação de consumo, na maior parte das vezes, era a de mercado, ou seja, a mais prejudicial, porque é a mais onerosa, ao consumidor. Espera-se que com a decisão da mencionada Adin – favorável ao consumidor – os próximos julgamentos sejam no sentido de revisar os juros do contrato de consumo de forma a equilibrar e proteger o consumidor, não se permitindo mais a taxa média de mercado incidir nos contratos consumeristas. Indispensável comentar que, em alguns casos, as instituições financeiras trazem no contrato de adesão firmado com o cliente-consumidor a taxa de juros já estipulada, situação na qual não se aplicam os artigos 406 e 591 do Código Civil atual c.c. artigo 161, §1º do Código Tributário Nacional, cabendo ao juiz decidir, pela razoabilidade, já que não há limitação fora estes dispositivos, sobre a taxa de juros que deverá ser aplicada, se houver abusividade por parte da instituição financeira. CONTRATO - Empréstimo bancário e renegociações - Ação de revisão - Pretensão à limitação dos juros à Lei de Usura, sob a tese de que falta competência ao Conselho Monetário Nacional - Inadmissibilidade - Lei n. 4.595/64 em vigor em sua maior parte - Taxas de juros livremente contratadas, sem a prova pré-constituída de discrepância da média de mercado - Anatocismo inocorrente Hipótese em que a cada renegociação de dívida, se dava a ocorrência da consolidação do débito, na qual os juros se fundem ao capital, e de conseguinte, em novo débito Recurso improvido (Apelação Cível n. 1.007.424-9 Comarca de Assis - 12ª Câmara de Direito Privado Relator: Cerqueira Leite - J. 03.05.2006 - V.U. - Voto n. 12.481) (grifado). Com o fito de melhor elucidar o presente estudo, importante destacar que, a taxa de juros remuneratória atinente a contrato de abertura de crédito em contacorrente, por exemplo, quando não estipulada está sujeita a limitação presente no Código Civil (artigo 591 c.c. artigo 406 c.c artigo 161, §1º do Código Tributário Nacional). Em sendo a mencionada taxa de juros estipulada não pode representar uma ofensa aos princípios e direitos prescritos no Código de Defesa do Consumidor[10] (artigo 6º, incisos II, III, IV, V e VI; artigo 39, incisos V, X e XI; artigo 51, inciso IV, X, XI, XIII e XV, e §1º, incisos I, II e III; artigo 52, incisos I, II, III, IV e V, §§ 1º e 2º; artigo 83). Em relação à capitalização dos juros referida no artigo 591 do Código Civil, conforme corrente jurisprudencial, é vedada, como a seguir se percebe: 1. “No caso de contrato de empréstimo contraído junto a Instituição Financeira, a taxa de juros remuneratórios não está sujeita ao limite estabelecido pela Lei de Usura (Decreto n. 22.626/33). A capitalização dos juros somente é permitida nos contratos previstos em lei, entre eles as cédulas e notas de créditos rurais, industriais e comerciais, mas não para o contrato de mútuo bancário. Precedentes” (STJ, 3ª T., Resp 184.958/RS, Rel. Min. Waldemar Zveiter, DJ de 01.02.1999) (grifado). 2. “Na forma de precedentes indiscrepantes, os juros no contrato de mútuo de que cuida este feito não são limitados, sendo, entretanto, vedada a capitalização” (STJ, 3ª T., REsp 248.266/RS, Rel. Min. Carlos Alberto Menezes Direito, DJ de 6.11.2000). 3. “DIREITOS COMERCIAL E ECONÔMICO. FINANCIAMENTO BANCÁRIO. JUROS. TETO DE 12% EM RAZÃO DA LEI DE USURA. INEXISTÊNCIA. LEI 4595/64. ENUNCIADO N. 596 DA SÚMULA/STF. CAPITALIZAÇÃO. EXCEPCIONALIDADE. INEXISTÊNCIA DE AUTORIZAÇÃO LEGAL. RECURSO PARCIALMENTE ACOLHIDO. I - ... II Somente nas hipóteses em que expressamente autorizada por lei específica, a capitalização de juros se mostra admissível. Nos demais casos é vedada, mesmo quando pactuada, não tendo sido revogado pela Lei 4595/64 o art. 4º do Decreto 22.626/33. O anatocismo, repudiado pelo verbete nº 121 da Súmula do Supremo Tribunal Federal, não guarda relação com o enunciado n.º 596 da mesma Súmula.” (REsp n. 122777, Rel. Ministro Sálvio de Figueiredo Teixeira, julgado em 27/5/97). 4. “JUROS. ANATOCISMO. A capitalização de juros é vedada pelo artigo 4º do Decreto 22.626 e a proibição aplica-se também aos mútuos contratados com as instituições financeiras, não atingido aquele dispositivo pela Lei 4.595/64.” (REsp 46515, Rel. Ministro Eduardo Ribeiro, julgado em 13/6/96). Faz-se necessário destacar a súmula 121 do Supremo Tribunal Federal, a qual determina que “é vedada a capitalização de juros, ainda que expressamente convencionada”. No que tange à cobrança de comissão de permanência, existem duas súmulas do Superior Tribunal de Justiça que tratam do assunto, quais sejam: Súmula n. 294. “Não é potestativa a cláusula contratual que prevê a comissão de permanência, calculada pela taxa média de mercado apurada pelo Banco Central do Brasil, limitada à taxa do contrato” (DJ 09.09.2004). Súmula n. 30. “A comissão de permanência e a correção monetária são inacumuláveis” (DJ 18.10.1991). Segundo Ernesto de Oliveira S. Thiago Neto (2007) “a comissão de permanência não se constitui em juros remuneratórios ou compensatórios, mas sim em instrumento de atualização monetária do saldo devedor. Exatamente por isto não pode ser cumulada com a correção monetária, e nem ultrapassar seus índices”. Segue entendimento atual do Superior Tribunal de Justiça, com precedentes, a respeito: “(...) É admitida a incidência da comissão de permanência após o vencimento da dívida, desde que não cumulada com juros remuneratórios, juros moratórios, correção monetária e/ou multa contratual. Precedentes (...)” (AgRg nos EDcl no REsp 886908 / RS; AGRAVO REGIMENTAL NOS EMBARGOS DE DECLARAÇÃO NO RECURSO ESPECIAL 2006/0202974-7. Rel. Min. Nancy Andrighi, 3ª T.; DJ 14.05.2007) (grifado). Deve-se lembrar, ainda, que as instituições financeiras, por determinação legal (artigo 17 da Lei 4.595/64), são empresas que trabalham na intermediação de capital, recebendo e repassando numerário. Para essas operações existe um custo denominado spread bancário. O spread bancário é a margem de lucro na prestação do serviço bancário, ou seja, é a diferença entre o que o banco paga para captar numerário (poupança, fundos de renda, e outras modalidades), e o cobrado quando do empréstimo a quem o procura (cheque especial, financiamentos etc.). O banco paga ao consumidor num fundo de investimento o percentual que pode atingir 1,5% ao mês. Já quando empresta a título de cheque especial, por exemplo, cobra algo em torno de 8 a 12% em caráter mensal. Portanto, há um notável desequilíbrio nessa relação jurídica, que, conforme estipula o § 4º (vedação ao abuso do poder econômico) do artigo 173 da Constituição Federal, deve ser reprimido. O Código de Defesa do Consumidor é muito claro ao vedar a utilização do poder econômico no intuito de auferir vantagem indevida por um dos contratantes. Isto se pode depreender do seu artigo 39, incisos V e XI, que trata das práticas abusivas, in verbis: Art. 39. É vedado ao fornecedor de produtos ou serviços: (...) V - exigir do consumidor vantagem manifestamente excessiva; (...) XI - aplicar fórmula ou índice de reajuste diverso do legal ou contratualmente estabelecido; A Lei Consumerista reprime cláusulas abusivas – artigo 51, inciso IV e §1º, incisos I e III –, conforme abaixo: Art. 51. São nulas de pleno direito, entre outras, as cláusulas contratuais relativas ao fornecimento de produtos e serviços que: (...) IV - estabeleçam obrigações consideradas iníquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boa-fé ou a eqüidade; (...) § 1º Presume-se exagerada, entre outros casos, a vantagem que: I - ofende os princípios fundamentais do sistema jurídico a que pertence; (...) III - se mostra excessivamente onerosa para o consumidor, considerando-se a natureza e conteúdo do contrato, o interesse das partes e outras circunstâncias peculiares ao caso. PROVA PRÉ-CONSTITUÍDA PARA A PROPOSITURA DE UMA AÇÃO REVISIONAL É NECESSÁRIA A ELABORAÇÃO DE UMA PERÍCIA CONTABIL DOS EXTRATOS BANCÁRIOS, CONTRATOS, FATURAS OU QUALQUER OUTRO MEIO DE CONTRATO ELABORADO COM O BANCO, CUJA A FINALIDADE É SE COMPROVAR, PELO LAUDO PERICIAL, DIVERGENCIA DO VALOR CONTRATADO E O VALOR COBRADO EFETIVAMENTE PELO BANCO, DEMONSTRANDO-SE, ASSIM, O INTERESSE NA PROPOSITURA DA AÇÃO. EM ALGUNS CASOS SE TORNA IMPOSSIVEL A REALIZAÇÃO DE PROVAS PRÉ CONSTITUIDAS, OU POR IMPEDIMENTO IMPOSTOS PELA INSTITUIÇÃO BANCÁRIA, OU ATÉ MESMO PELO PRÓPRIO LAPSO TEMPORAL. NESTES CASOS JÁ EXISTEM PRECEDENTES EM QUE HÁ A DISPENSA DA PROVA PRÉ CONSTITUIDA, QUANDO EFETIVAMENTE COMPROVADO O IMPEDIMENTO, TODAVIA A PROVA DEVERÁ SE PERFAZER DENTRO DOS AUTOS, COMPROVANDO O DANO SOFRIDO PELO CLIENTE. RECURSO REPETITIVO RECURSO REPETITIVO. CONTRATO BANCÁRIO. AÇÃO REVISIONAL. No julgamento de recurso repetitivo (art. 543-C do CPC), confirmou-se a pacificação da jurisprudência da Segunda Seção deste Superior Tribunal nas seguintes questões. Quanto aos juros remuneratórios: 1) as instituições financeiras não se sujeitam à limitação dos juros remuneratórios estipulada na Lei de Usura (Dec. n. 22.626/1933), como já dispõe a Súm. n. 596-STF 2) a simples estipulação de juros remuneratórios superiores a 12% ao ano não indica abusividade; 3) são inaplicáveis aos juros remuneratórios dos contratos de mútuo bancário as disposições do art. 591 c/c o art. 406 do CC/2002; 4) é admitida a revisão das taxas de juros em situações excepcionais, desde que haja relação de consumo e que a abusividade (capaz de colocar o consumidor em desvantagem exagerada – art. 51, § 1º, do CDC) esteja cabalmente demonstrada, diante das peculiaridades do caso concreto. Quanto à configuração da mora: 1) afasta a caracterização da mora a constatação de que foram exigidos encargos abusivos no contrato, durante o período da normalidade contratual; 2) não afasta a caracterização da mora quando verificada a simples propositura de ação revisional ou a cobrança de encargos moratórios abusivos. Quanto à inscrição em cadastro de inadimplentes: 1) em pedido de antecipação de tutela e/ou medida cautelar, a inscrição em cadastro de inadimplentes será vedada se, cumulativamente: a) houver ação fundada na existência integral ou parcial do débito; b) ficar demonstrado que a alegação da cobrança indevida se funda na aparência do bom direito e em jurisprudência consolidada do STF ou do STJ; c) for depositada a parcela incontroversa ou prestada a caução fixada conforme o prudente arbítrio do juiz; 2) no momento da resolução do mérito, a pretensão quanto à inscrição acompanhará o que ficar decidido a respeito da mora: a) se a sentença reconhecê-la, deverá autorizar, em conseqüência, a inscrição do nome do devedor nos cadastros de inadimplência; b) por outro lado, se a mora não for verificada, a inscrição será indeferida ou cancelada. Quanto aos juros moratórios: nos contratos bancários não alcançados por legislação específica, os juros moratórios poderão ser convencionados até o limite de 1% ao mês. Quanto às disposições de ofício: é inviável o exame de ofício de cláusulas consideradas abusivas em contratos que regulem relação de consumo.

Download