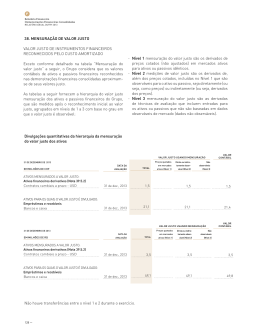

2013 Sumário Técnico IFRS 13 Mensuração do Valor Justo emitido em 1º de janeiro de 2013. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2013, porém não inclui os IFRSs que serão substituídos. Este documento foi preparado pela equipe da Fundação IFRS e não foi submetido à aprovação do IASB. Com relação aos requerimentos, deve-se consultar as Normas Internacionais de Relatório Financeiro. IFRS 13: (a) define valor justo; (b) estabelece em uma única IFRS uma estrutura para a mensuração do valor justo; e (c) exige divulgações sobre mensurações do valor justo. A IFRS se aplica às IFRSs que exigem ou permitem mensurações do valor justo ou divulgações sobre mensurações do valor justo (e mensurações, tais como valor justo menos custos para vender, baseadas no valor justo ou divulgações sobre essas mensurações), salvo em circunstâncias específicas. Os requisitos de mensuração e divulgação da IFRS não se aplicam a: (a) transações de pagamento baseadas em ações dentro do alcance da IFRS 2 Pagamento Baseado em Ações; (b) transações de arrendamento dentro do alcance da IAS 17 Arrendamentos; e (c) mensurações que tenham algumas similaridades com o valor justo mas que não representem o valor justo, como, por exemplo, o valor líquido realizável da IAS 2 Estoques ou o valor em uso da IAS 36 Redução ao Valor Recuperável de Ativos. As divulgações exigidas por esta IFRS não são exigidas para: (a) ativos de planos mensurados ao valor justo de acordo com a IAS 19 Benefícios aos Empregados; (b) investimentos em planos de benefícios de aposentadoria mensurados ao valor justo de acordo com a IAS 26 Contabilização e Relatório Financeiro de Planos de Benefícios de Aposentadoria; e (c) ativos cujo valor recuperável seja o valor justo menos os custos de alienação, de acordo com a IAS 36. A IFRS 13 define valor justo como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação ordenada entre participantes do mercado na data de mensuração (ou seja, um preço de saída). Essa definição de valor justo enfatiza que o valor justo é uma mensuração baseada em mercado e não uma mensuração específica da entidade. Ao mensurar o valor justo, a entidade utiliza as premissas que os participantes do mercado utilizariam ao precificar o ativo ou o passivo sob condições atuais de mercado, incluindo premissas sobre risco. Como resultado, a intenção da entidade de manter um ativo ou de liquidar ou, de outro modo, satisfazer um passivo não é relevante ao mensurar o valor justo. A IFRS explica que uma mensuração do valor justo exige que uma entidade determine o seguinte: (a) o ativo ou passivo específico que está sendo mensurado; (b) para um ativo não financeiro, o melhor uso do ativo e se o ativo é utilizado em combinação com outros ativos ou de forma individual; (c) o mercado em que ocorreria uma transação ordenada para o ativo ou passivo; e (d) a(s) técnica(s) de avaliação adequada(s) a ser(em) utilizada(s) ao mensurar o valor justo. A(s) técnica(s) de avaliação utilizada(s) deve(m) maximizar o uso de dados observáveis relevantes e minimizar dados não observáveis. Essas informações devem ser consistentes com as informações que um participante do mercado utilizaria ao precificar o ativo ou passivo. Aplicação a passivos e aos instrumentos de patrimônios próprios da entidade Uma mensuração do valor justo presume que um passivo financeiro ou não financeiro ou o instrumento de patrimônio próprio de uma entidade (por exemplo, participações patrimoniais emitidas como contraprestação em uma combinação de negócios) seja transferido a um participante do mercado na data de mensuração. A transferência de um passivo ou de um instrumento de patrimônio próprio de uma entidade presume o seguinte: (a) Um passivo permaneceria em aberto e o cessionário participante do mercado ficaria obrigado a satisfazer a obrigação. O passivo não seria liquidado com a contraparte nem seria, de outro modo, extinto na data de mensuração. (b) O instrumento de patrimônio próprio de uma entidade permaneceria em aberto e o cessionário participante do mercado assumiria os direitos e responsabilidades a ele associados. O instrumento não seria cancelado nem, de outro modo, extinto na data de mensuração. Hierarquia de valor justo Para aumentar a consistência e a comparabilidade nas mensurações do valor justo e nas divulgações correspondentes, esta IFRS estabelece uma hierarquia de valor justo que classifica em três níveis as informações para as técnicas de avaliação utilizadas na mensuração do valor justo. A hierarquia de valor justo dá a mais alta prioridade a preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos (informações de Nível 1) e a mais baixa prioridade a dados não observáveis (informações de Nível 3). Informações de Nível 1 são preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração. Informações de Nível 2 são informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente, exceto preços cotados incluídos no Nível 1. Informações de Nível 3 são dados não observáveis para o ativo ou passivo. Divulgação Uma entidade divulgará informações que auxiliem os usuários de suas demonstrações financeiras a avaliar ambos os seguintes: (a) para ativos e passivos que sejam mensurados ao valor justo de forma recorrente ou não recorrente na demonstração da posição financeira após o reconhecimento inicial, as técnicas de avaliação e informações utilizadas para desenvolver essas mensurações. (b) para mensurações do valor justo recorrentes que utilizem dados não observáveis significativos (Nível 3), o efeito das mensurações sobre os lucros e perdas ou outros resultados abrangentes para o período.

Download