1 Mundo: PMI de Manufatura Global PMI Global abaixo de 50 pontos nos últimos três meses PMI Mundial* 60 55 50 45 40 35 2007 2008 2009 2010 2011 2012 Fonte: Bloom berg e Markit (Cálculo Banco J. Safra) *Países: EUA, Zona do Euro, China, Japão, Reino Unido, Brasil, Rússia, Canadá, Índia, Austrália, México, Coréia, Indonésia, Turquia, Suíça, Suécia, Polônia, Noruega, Taiw an, África do Sul, Cingapura, Hong Kong (86,3% do PIB Mundial) 2 Mundo: Crescimento Crescimento Mundial e Projeções do FMI e Mercado (Bloomberg) 5,0 FMI 4,0 3,0 Bloomberg 2,0 1,0 0,0 -1,0 -2,0 2005 2006 2007 2008 2009 2010 2011 2012 2013 -3,0 2014 Fonte: FMI, Bloomberg e Banco J.Safra 3 EUA ESTADOS UNIDOS - Após dados positivos em julho, vendas no varejo declinam nos EUA em agosto, indicando efeito negativo da elevação de preços de combustíveis - Produção industrial mostra que expansão está concentrada no setor de automóveis, com indicadores de manufatura indicando contração - Federal Reserve adotou novo programa de afrouxamento quantitativo (QE3) na semana passada, frente ao desemprego ainda elevado 4 anos após o início da crise financeira - Preocupação será crescente com o “precipício fiscal” do final de 2012, já que expiram medidas temporárias de corte de impostos e aumento de gastos, totalizando 4,5% do PIB (cerca de US$ 600 bilhões). Não renovação dessas medidas poderia levar economia à recessão EUA: ISM de Manufatura – “Encomendas - Estoques” Indicador de “Encomendas - Estoques” sugere que estoques nas indústrias norte-americanas estão em nível indesejado 35 30 25 20 15 10 5 0 -5 -10 -15 -20 2007 Recessão 35 30 25 20 15 10 5 0 -5 -10 -15 -20 Encomendas - Estoques 2008 2009 2010 2011 2012 Fonte: Bloom berg e Banco J.Safra 6 EUA: Vendas Varejistas (Ex. Autos, Gasolina e Mat. Const.) 1,5% 9,0% 1,0% 6,0% 0,5% 3,0% 0,0% 0,0% -0,5% -3,0% -1,0% Var. Mensal [esq] -6,0% Var. Interanual [dir] -1,5% 2009 -9,0% 2010 2011 2012 Fonte: Bloomberg, US Census e Banco J.Safra 7 EUA: Produção Industrial (100 = Jan/11) 106 Produção Industrial Produção Excluindo Veículos 105 104 103 102 101 100 99 jan-11 jul-11 jan-12 jul-12 Fonte: Bloomberg, US Census e Banco Safra de Investimento 8 EUA: Projeções do Fed para a Taxa de Desemprego 2009 2010 2011 2012 2013 2014 2015 10,5 10,0 9,9 9,4 9,5 9,0 8,5 8,5 8,0 7,5 7,0 6,5 6,0 2009 2010 2011 2012 2013 2014 Fonte: Bloomberg e Banco Safra de Investimento 9 EUA: Projeções do Fed para o PIB 4,5 2010 2011 2012 2013 2014 2015 4,0 3,5 3,0 2,4 2,5 2,0 1,5 2009 1,8 2010 2011 2012 2013 2014 Fonte: Bloomberg e Banco Safra de Investimento 10 Europa EUROPA - Economia continua em território recessivo, com governos de França, Espanha, Portugal e Grécia anunciando medidas adicionais de austeridade - Mario Draghi delineia condições gerais do apoio do ECB aos países endividados, com grau de condicionalidade – incluindo participação do FMI - Espanha deve buscar apoio do EFSF/ESM, mas evita condicionalidade mais forte - Revisão do pacote da Grécia ainda não concluída e esperada para outubro - Medidas adotadas não deverão evitar uma reestruturação das dívidas públicas dos países periféricos (Espanha, Itália, Irlanda e Portugal) - Euro: Taxa de Desemprego (G3) 12% 11% Alemanha França Itália Zona do Euro 12% 11% 10% 10% 9% 9% 8% 8% 7% 7% 6% 6% 5% 2007 5% 2008 2009 2010 2011 2012 Fonte: Eurostat, Bloom berg e Banco Safra de Investimento 13 Euro: Taxa de Desemprego (Periferia) 26% 24% 22% 20% 18% 16% 14% 12% 10% 8% 6% 4% 2007 Espanha Portugal Irlanda Grécia Zona do Euro 2008 26% 24% 22% 20% 18% 16% 14% 12% 10% 8% 6% 4% 2009 2010 2011 2012 Fonte: Eurostat, Bloom berg e Banco Safra de Investimento 14 Zona do Euro: Dívida Pública / PIB Alemanha França Itália Zona do Euro 130 120 110 100 90 80 70 60 50 1995 1997 1999 2001 2003 2005 2007 2009 2011 Fonte: Eurostat, Bloomberg e Banco Safra de Investimento 15 Zona do Euro: Dívida Pública / PIB Espanha Portugal Irlanda Grécia Zona do Euro 180 160 140 120 100 80 60 40 20 0 1995 1997 1999 2001 2003 2005 2007 2009 2011 Fonte: Eurostat, Bloomberg e Banco Safra de Investimento 16 China China: PMI do HSBC e Oficial 60 58 56 54 52 50 48 46 44 42 40 38 2008 PMI Oficial PMI HSBC 2009 2010 2011 60 58 56 54 52 50 48 46 44 42 40 38 2012 Fonte: Bloom berg e Banco J.Safra 18 CHINA - Economia está migrando para um crescimento mais baixo, com nova meta de crescimento de 7,5% - Governo busca redirecionar o crescimento para o consumo interno, com menor dependência das exportações e construção imobiliária - Governo chinês tem relutado em afrouxar política monetária, na medida em que não quer estimular a especulação imobiliária, com preços de imóveis ainda altos - Menor crescimento chinês deve retirar pressão sobre preços de commodities metálicas (como o minério de ferro), mas expansão do consumo de alimentos deve manter preços de commodities agrícolas sustentados Mundo: PMI de Manufatura da Ásia Emergente China Coréia Taiwan Cingapura 2010 2011 64 62 60 58 56 54 52 50 48 46 44 42 2012 Fonte: Bloom berg e Markit (Cálculo Banco J. Safra) 20 China: PIB Trimestral A/A% 13,0 Média de 10 Anos 12,0 11,0 10,0 9,0 8,0 7,0 6,0 5,0 2008 2009 2010 2011 2012 Fonte: ADB, Bloomberg e Banco J.Safra 21 China: Vendas no Varejo Vendas varejistas também apontam na direção de desaceleração da atividade. A/A% 24,0 Média de 3 Meses 22,0 20,0 18,0 16,0 14,0 12,0 10,0 2008 2009 2010 2011 2012 Fonte: ADB, Bloom berg e Banco J.Safra 22 China: Importações de Soja 7 em Milhões de Toneladas 7 Média Anual 6 6 5 5 4 4 3 3 2 2 1 2008 1 2009 2010 2011 2012 Fonte: Bloom berg e J.Safra 23 NACIONAL Desonerações podem elevar renda disponível • Para 2013, salário mínimo terá aumento real de 2,7% (para estimados R$ 673,00), após aumento real de 7,5% em 2012 (R$ 622,00). • Redução de tarifas de energia deve acrescentar R$ 7 bilhões de renda disponível a partir de fevereiro de 2013 • Governo deverá desonerar cesta básica de tributos federais em 2013, após criação de grupo de trabalho que definirá a composição da Cesta Básica Nacional e formulará proposta de desoneração tributária sobre seus itens (prazo para conclusão dos trabalhos: 31/12/2012) • É provável que governo ajuste os preços de gasolina para recompor a defasagem relativa aos preços internacionais. Trabalhamos com hipótese de elevação de 15% na gasolina, de forma escalonada. • Desoneração do setor elétrico e renovação das concessões devem contribuir para menor inflação ao consumidor em 2013 (5,0%), mesmo com hipótese de aumento de preço para a gasolina. 25 Vendas no Varejo Vendas no varejo restrito (índice dessaz jan/00=100) - (jul) 200.0 190.0 180.0 170.0 160.0 150.0 140.0 130.0 120.0 110.0 2007 2008 2009 2010 2011 2012 Fonte: IBGE e Banco J. Safra 26 Vendas no Varejo Supermercados (índice dessaz jan/00=100) - (jul) 180,0 170,0 160,0 150,0 140,0 130,0 120,0 110,0 2007 2008 2009 2010 2011 2012 Fonte: IBGE e Banco J. Safra 27 Vendas no Varejo Vestuário, calçados e tecidos (índice dessaz jan/00=100) - (jul) 170,0 160,0 150,0 140,0 130,0 120,0 110,0 2007 2008 2009 2010 2011 2012 Fonte: IBGE e Banco J. Safra 28 Vendas no Varejo Móveis e eletrodomésticos (índice dessaz jan/00=100) - (jul) 370,0 340,0 310,0 280,0 250,0 220,0 190,0 160,0 2007 2008 2009 2010 2011 2012 Fonte: IBGE e Banco J. Safra 29 Vendas no Varejo Equip. e mat. p/ escritório, inform. e comunicação (índice dessaz jan/00=100) - (jul) 140,0 120,0 100,0 80,0 60,0 40,0 20,0 2007 2008 2009 2010 2011 2012 Fonte: IBGE e Banco J. Safra 30 Vendas no Varejo Outros artigos de uso pessoal e doméstico (índice dessaz jan/00=100) - (jul) 120,0 110,0 100,0 90,0 80,0 70,0 60,0 50,0 40,0 2007 2008 2009 2010 2011 2012 Fonte: IBGE e Banco J. Safra 31 Abras – Índice Nacional de Vendas ABRAS - Índice Nacional de Vendas (Dessaz. MCM) (jul) 270.0 260.0 Dessazonalizado MM3M 250.0 240.0 230.0 220.0 210.0 200.0 190.0 180.0 170.0 2006 2007 2008 2009 2010 2011 2012 Fonte: ABRAS e Banco J. Safra 32 Vendas no Varejo e Produção Industrial Vendas no Varejo e Produção Industrial (até jul/12) Índice dessazonalizado jan/04=100 200,0 Comércio 180,0 Indústria 160,0 140,0 120,0 100,0 80,0 2004 2005 2006 2007 2008 2009 2010 2011 2012 Fonte: IBGE e Banco J. Safra 33 Mercado de Trabalho Taxa Desemprego - Dessaz (jul/12) 11.0 Tx de desemprego Ex RJ e Salvador Tx de desemprego Total 10.0 9.0 8.0 7.0 6.0 5.2 5.0 4.0 Jul-07 Jul-08 Jul-09 Jul-10 Jul-11 Jul-12 Fonte: IBGE e Banco J.Safra 34 Mercado de Trabalho Massa Salarial Real Habitual - 100 = mar/02 (dessaz) (jul/12) Brasil 160.0 Ex RJ e Salvador 150.0 140.0 130.0 120.0 110.0 100.0 Jul-07 Jul-08 Jul-09 Jul-10 Jul-11 Jul-12 Fonte: IBGE e Banco J.Safra 35 Inflação IPCA (%) Projeção Tx mensal compatível com a meta (0,37) IPCA Mensal (esq) IPCA 12 meses (dir) 0,9 8,0 0,8 0 ,6 8 0,7 7,5 0 ,6 5 7,0 0,6 0 ,4 9 0,5 0 ,4 2 0,4 6,5 6,0 0,3 5,5 0,2 5,0 0,1 0,0 4,5 jan-11 abr-11 jul-11 out-11 jan-12 abr-12 jul-12 out-12 Fonte: IBGE e Banco J. Safra 36 Crédito Média Diária das Concessões para Pessoa Física - Dessaz (em R$ mi) - (jul/12) 4.500 4.000 3.500 3.000 2.500 2.000 1.500 2007 2008 2009 2010 2011 2012 Fonte: BCB e Banco J.Safra 37 Crédito Inadimplência - Pessoa Física (%) - (jul/12) 9,0 Mais de 90 dias 15 a 90 dias 8,5 8,0 7,5 7,0 6,5 6,0 5,5 5,0 2007 2008 2009 2010 2011 2012 Fonte: BCB e Banco J. Safra 38 Crédito Comprometimento com Serviço da Dívida (% da renda mensal) - (mai) 24,0 Comprometimento da Renda Principal Juros 22,0 21,9 20,0 18,0 16,0 14,0 13,9 12,0 10,0 7,9 8,0 6,0 4,0 2005 2006 2007 2008 2009 2010 2011 2012 Fonte: BCB e Banco J. Safra 39 Confiança do Consumidor Confiança Consumidor - FGV (dessazonalizada, em pontos) - (ago) 135 130 125 120 115 110 105 100 95 90 2006 2007 2008 2009 2010 2011 2012 Fonte: FGV e Banco J.Safra 40 Confiança do Consumidor Poupança - dessaz. (ago) 120,0 *poupando 110,0 100,0 90,0 *endividando 80,0 2008 2009 2010 2011 2012 Avaliação no mês corrente da pesquisa e perspectivas para os próximos 6 meses (respostas: poupando, equilibrada, endividando) Fonte: FGV e Banco J. Safra 41 Confiança do Consumidor Expectativa Consumidor CNI - Compras de Bens de Maior Valor - (ago) 120,0 115,0 112,1 110,0 105,0 100,0 95,0 90,0 2004 2006 2008 2010 2012 Fonte: CNI e Banco J. Safra 42 Endividamento do Consumidor Percentual das famílias endividadas (ago/12) 68,0% 66,0% 64,0% 62,0% 60,0% 58,0% 56,0% 54,0% 52,0% 50,0% 2010 2011 2012 Inclui dívidas com cheque pré-datado, cartão de crédito, carnês de lojas, empéstimo pessoal, prestação de carros e seguros. Fonte: CNC e Banco J. Safra 43 Endividamento do Consumidor Percentual das famílias com contas em atraso (ago/12) 32,0% 30,0% 28,0% 26,0% 24,0% 22,0% 20,0% 18,0% 16,0% 2010 2011 2012 Fonte: CNC e Banco J. Safra 44 Endividamento do Consumidor Percentual das famílias sem cond. de pagar contas em atraso no próx.mês(ago/12) 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 2010 2011 2012 Fonte: CNC e Banco J. Safra 45 Endividamento do Consumidor Parcela média da renda comprometida com dívidas* (ago/12) 33,0% 32,0% 31,0% 30,0% 29,0% 28,0% 27,0% 2010 2011 2012 * opções de resposta: (i) até 10% da renda está comprometida com dívidas; (ii) de 11% a 50% está comprometida e (iii) mais de 50% da renda está comprometida com dívidas Fonte: CNC e Banco J. Safra 46 Demanda de Crédito do Consumidor Indicador de Demanda por Crédito (média de 2008 = 100) - dessaz. (ago) 150,0 Índice MM3M 140,0 130,0 120,0 110,0 100,0 90,0 80,0 70,0 60,0 2007 2008 2009 2010 2011 2012 Fonte: Serasa e Banco J.Safra 47 Projeções Safra Indicadores PIB (R$ bilhões correntes) PIB (US$ bilhões correntes) Variação Real do PIB População (milhões) Taxa de Desemprego (média do ano) Inflação - IPCA (final de período) Inflação - IGP-M (final de período) Taxa Selic - Meta (final de período) Taxa Selic (média do período) Taxa de Câmbio (R$/US$ - média do período) Taxa de Câmbio (R$/US$ final de período) Variação cambial Balança Comercial (US$ bilhões) Exportações (US$ bilhões) Importações (US$ bilhões) Serviços e Rendas (US$ Bilhões) Saldo em Conta Corrente (US$ bilhões) Conta Corrente (% do PIB) Conta Capital e Financeira (US$ Bilhões) Investimento Estrangeiro Direto Reservas Cambiais Líquidas (US$ bilhões) Resultado Primário Consolidado Resultado Nominal Dívida Líquida Pública Fonte: Banco J. Safra 2006 2007 2008 2009 2010 2011 2012 (P) 2013 (P) 2.369 1.093 4,0% 182,1 10,0% 2.661 1.379 6,1% 184,0 9,3% 3.032 1.654 5,2% 186,1 7,9% 3.239 1.627 -0,3% 188,4 8,1% 3.770 2.143 7,5% 190,8 6,7% 4.143 2.480 2,7% 192,4 6,0% 4.424 2.266 1,4% 196,5 5,5% 4.799 2.315 3,5% 198,0 --- 3,1% 3,8% 13,25% 15,08% 2,17 2,14 -8,7% 4,5% 7,8% 11,25% 11,88% 1,93 1,77 -17,2% 5,9% 9,8% 13,75% 12,48% 1,83 2,34 31,9% 4,3% -1,7% 8,75% 9,93% 1,99 1,74 -25,5% 5,9% 11,3% 10,75% 9,78% 1,76 1,67 -4,3% 6,5% 5,1% 11,00% 11,62% 1,67 1,88 12,6% 5,5% 8,2% 7,25% 8,51% 1,95 2,05 9,3% 5,0% 4,5% 7,25% 7,25% 2,07 2,10 2,4% 46,5 137,8 91,4 -37,1 13,6 1,2% 17,9 18,8 85,8 40,0 160,6 120,6 -42,5 1,6 0,1% 85,9 34,6 180,3 24,8 197,9 173,1 -57,3 -28,2 -1,7% 31,2 45,1 206,8 25,3 153,0 127,7 -52,9 -24,3 -1,5% 71,0 25,9 239,1 20,1 201,9 181,8 -70,4 -47,3 -2,2% 96,5 48,5 288,6 29,8 256,0 226,2 -85,3 -52,5 -2,1% 111,1 66,7 347,2 13,4 246,3 232,9 -72,3 -56,0 -2,5% 80,1 60,0 371,3 ------------------- 3,2% -3,6% 47,3% 3,3% -2,8% 45,5% 3,4% -2,0% 38,5% 2,0% -3,4% 42,8% 2,7% -2,6% 40,2% 3,1% -2,6% 36,5% 2,8% -1,9% 35,4% 3,1% -1,4% 34,3% (P) Projeções 48 Economista-Chefe Economista Carlos Kawall Ana Luiza Furtado [email protected] (55 11) 3175-7969 [email protected] Economista Economista Tatiana Gil Gomes André Muller de Lima [email protected] (55 11) 3175-7406 [email protected] Economista Economista Marcos Bredda de Marchi Juliana Dei Santi Benedeti [email protected] (55 11) 3175-7096 [email protected] Estrategista Estagiária Marcelo Malta Portilho Gabriela Pereira Rosa [email protected] (55 11) 3175-9456 [email protected] (55 11) 3175-7596 (55 11) 3175-9025 (55 11) 3175-9749 (55 11) 3175-9749 49

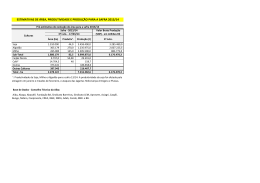

Download