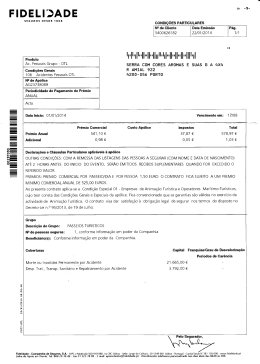

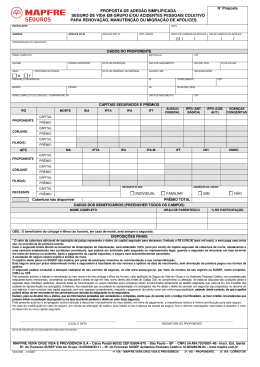

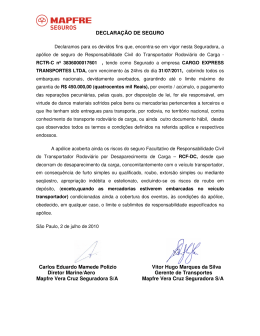

EXMO. SR. DR. JUIZ DA ___ VARA FEDERAL CÍVEL DA SEÇÃO JUDICIÁRIA DO RIO DE JANEIRO/RJ Ref. Procedimento Administrativo MPF/PR/RJ 1.30.001.001676/2012-68 O MINISTÉRIO PÚBLICO FEDERAL, por meio do Procurador da República que esta subscreve, com fulcro nos artigos 5º, XXXII, 127, 129, inc. III e 170, inc. V, da Constituição Federal, artigos 1º, inc. II, 3º e 5º da Lei nº 7.347/85 e artigo 6º, inciso VII, alíneas “a”, “c” e “d” da Lei Complementar nº 75/93, vem perante V. Exa. propor a presente AÇÃO CIVIL PÚBLICA COM PEDIDO DE ANTECIPAÇÃO DE TUTELA em face da SUSEP – SUPERINTENDÊNCIA DE SEGUROS PRIVADOS, com endereço na Avenida Presidente Vargas, 730, Centro, Rio de Janeiro/RJ – CEP 20071-001, pelos fatos e fundamentos que passa a expor: 1 – DO PROPÓSITO DA AÇÃO: A presente ação civil pública tem por objetivo demonstrar a ilegalidade das normas editadas pela SUSEP permitindo às seguradoras cobrarem dos consumidores o encargo denominado custo de emissão de apólice, limitado atualmente ao valor de R$ 60,00 (sessenta reais), o qual caracteriza grave lesão aos consumidores, visto que tal custo já está incluído no prêmio líquido, ensejando o enriquecimento ilícito das seguradoras. Diante de tal ilegalidade, pleitear-se-á, liminarmente, a suspensão dos efeitos das normas que permitem tal cobrança, e, ao final, que seja declarada a ilegalidade de tais normas. Página 1 de 19 2 – DO CUSTO DE EMISSÃO DE APÓLICE – HISTÓRICO NORMATIVO Em 20/02/74, o Conselho Nacional de Seguros Privados (CNSP) editou a resolução CNSP nº 001/74 (fl. 44 do PA), primeiro ato normativo a tratar do custo de apólice, dispondo que: “As tabelas elaboradas pela Federação Nacional das Empresas de Seguros Privados e Capitalização (FENASEG), correspondentes à cobrança de “custo de apólice” e seus reajustamentos eventuais, somente poderão ser alteradas, a partir da data desta Resolução, mediante aprovação do CNSP”. Em 18/12/1980, foi editada a Resolução CNSP nº 12/80 (fl. 45 do PA), com o fim de “aprovar a tabela de custo de apólice, fatura e endosso”. Em 14/12/82, foi editada a Resolução CNSP nº 08/82 (fl. 46 do PA), com o fim de “aprovar a tabela para atualização anual do custo de apólice, fatura e endosso”. Em 06/03/90, foi editada a Resolução CNSP 04/90 (fl. 47 do PA), prevendo, em seu art. 2°, que a “SUSEP encaminhará ao CNSP proposta de nova Tabela de Custo de Apólice, disciplinando a forma e periodicidade de seu reajuste”. Em 26/05/98, foi editada a Resolução CNSP nº 12/98 (fls. 48/49 do PA), com o fim de “Facultar a cobrança do custo de apólice, fatura e endosso em contratos de seguro até o limite de R$ 60,00 (sessenta reais). Em 11/08/98, foi editada a Resolução CNSP nº 15/98 (fls. 51/52 do PA), com o fim de “Delegar à Superintendência de Seguros Privados – SUSEP, a atribuição de definir, por normativo próprio, os critérios para cobrança do custo de apólice, fatura e endosso em contratos de seguro”. Em 12/08/98, foi editada a Circular SUSEP nº 56/98 (fl. 50 do PA), com o fim de “facultar a cobrança do custo de apólice, fatura e endosso até o limite de R$ 60,00”. Página 2 de 19 Em 25/08/98, foi editada a Resolução CNSP nº 16/98 (fl. 53 do PA), com o fim de “Referendar, na forma do disposto no § 6 do artigo 33 do Decreto-lei n 73, de 21 de novembro de 1966, com a nova redação que lhe foi dada pelo artigo 2° da Lei 8.127, de 20 de dezembro de 1990, a Resolução CNSP nº 15 (…)”. Em 31/07/2001, foi editada a Circular SUSEP nº 159/2001 (fls. 54/55 do PA), dispondo em seu art. 2º que “Fica facultada a cobrança do custo de emissão até o valor correspondente a 10% do prêmio emitido, observado o limite máximo de R$ 60,00”. Em 11/12/2001, foi editada a Circular SUSEP nº 176/2001 (fl. 56 do PA), dispondo em seu art. 2º que “Fica facultada a cobrança do custo de emissão até limite de R$ 60,00”. Em 25/02/2010, foi editada a Circular SUSEP nº 401/2010 (fls. 64/65 do PA), dispondo em seu art. 2º que “Fica facultada a cobrança do custo de emissão, até o limite de R$ 100,00 (cem reais), respeitado o disposto nesta Circular, ressalvados os casos expressamente previstos em regulamentação especifica”. Tal norma, nos arts. 3º, 4º e 5º, previu vedações a esta cobrança para endossos que tenham por objeto a correção ou alteração de informações e que não impliquem a cobrança de prêmio seguro adicional, por certificado, individualmente, nos seguros coletivos e nas contratações operacionalizadas por meio eletrônico com assinatura digital. Finalmente, em 13/04/2012, foi editada a Circular SUSEP nº 432/2012 (cópia à fl. 100 do PA), com o fim de: “Art. 1º Suspender os efeitos da Circular SUSEP nº 401, de 25 de fevereiro de 2010, que majorou o teto para cobrança de custo de apólice de R$ 60,00 (sessenta reais) para R$ 100,00 (cem reais), a partir da publicação desta circular, até que seja realizado estudo técnico necessário para, se for o caso, estabelecer novo teto para cobrança do custo de apólice”. Parágrafo único. Até que seja realizado o estudo referido no caput, fica facultada a cobrança do custo de emissão de apólice até o limite de R$ 60,00 (sessenta reais), nos termos da Resolução CNSP nº 12, de 1998, da Circular SUSEP nº 56, de 1998 e da Circular SUSEP nº 176, de 2001. Art. 2º Criar Grupo de Trabalho para avaliar a necessidade de manutenção de rubrica própria para despesas administrativas/custo de apólice e, sendo o caso, Página 3 de 19 estudo técnico com a finalidade de estabelecer critérios transparentes e objetivos para tal cobrança”. Portanto, atualmente está em vigor a Circular SUSEP nº 432/2012, que permite a cobrança do custo de apólice até o limite de R$ 60,00 (parágrafo único do art. 1º). Segundo informado pela SUSEP (fls. 88/89 do PA), no ano de 2011 foi arrecadado a título de custo de apólice o valor total de R$ 1.713.298.606,47, sendo que entre janeiro e março de 2012 arrecadou-se R$ 485.309.679,54. 3 - DO MÉRITO – DA ILEGALIDADE DO CUSTO DE APÓLICE: Demonstrar-se-á, a partir de agora, a ilegalidade da cobrança do custo de apólice pelas seguradoras, uma vez que tal custo já está embutido no prêmio líquido cobrado, conforme a legislação acerca do tema, de forma que a cobrança adicional do custo de apólice representa enriquecimento ilícito das seguradoras e grave lesão aos consumidores. O cálculo do prêmio do seguro é feito a partir de componentes atuariais, expostos em notas técnicas, que são submetidas ao controle da SUSEP, a fim de que haja uma relação atuarial direta entre o risco assumido, o prêmio pago e o valor de eventual indenização, de forma a garantir que a seguradora não pratique preços abusivos. A respeito do tema, o Decreto nº 3.633/2000 (inteiro teor em anexo), dispõe, em seu artigo 8°, §3°, que: Art. 8°. As Sociedades Seguradoras enviarão à Superintendência de Seguros Privados - SUSEP, para análise e arquivamento, as condições dos contratos de seguros que comercializam, bem como as respetivas notas atuariais. (…) §3°. As notas técnicas atuariais deverão explicitar o prêmio puro, o carregamento, a taxa de juros, o fracionamento e todos os demais parâmetros concernentes à mensuração do risco e dos custos agregados, observando-se em qualquer hipótese, a equivalência atuarial dos compromissos futuros. Página 4 de 19 Pela análise do dispositivo supra, verifica-se que, nas notas técnicas atuariais, já devem estar previstos todos os custos para a prestação do serviço, incluindo-se evidentemente o custo para emissão da apólice. Por oportuno, cabe esclarecer os conceitos de alguns dos termos utilizados no contrato de seguro, obtidos em sites da internet, inclusive da própria SUSEP (fls. 102/106 do PA – cópia anexa): Carregamento: importância destinada a atender às despesas administrativas e de comercialização do plano. No caso da cobertura por sobrevivência, o percentual máximo de carregamento permitido pela legislação vigente é de 10% para os planos estruturados na modalidade de contribuição variável e de 30% para aqueles estruturados na modalidade de benefício definido.(http://www.susep.gov.br/menu/informacoes-ao-publico/planos-eprodutos/seguros/seguro-de-pessoas). CARREGAMENTO DO PRÊMIO - Sobrecarga adicionada ao prêmio puro para cobertura dos gastos de aquisição dos negócios, despesas de gestão da sociedade e remuneração do capital empregado. (http://www.maiorseguros.com.br/glossario.asp?acao=mostra&id=182). Carregamento do Prêmio Acréscimo ao prêmio puro ou à taxa pura de seguro para fazer face às despesas administrativas, às comissões de corretagem e ao lucro do segurador. Prêmio É a importância paga pelo segurado, ou estipulante, à seguradora em troca da transferência do risco a que ele está exposto. Em princípio, o prêmio resulta na aplicação de uma percentagem (taxa) à importância segurada. O prêmio deve corresponder ao preço do risco transferido à seguradora. Prêmio Bruto É o prêmio comercial acrescido dos encargos e impostos, sendo este o prêmio que efetivamente será pago pelo segurado. Prêmio Comercial É o prêmio efetivamente cobrado dos segurados, correspondendo ao prêmio puro, adicionado de carregamento para fazer face às despesas de aquisição (corretagem, angariação, etc.), de gestão (despesas administrativas) e a remuneração do capital empregado pela companhia seguradora. Prêmio Puro Página 5 de 19 1) É o prêmio estatístico marginado, isto é, acrescido de um carregamento de segurança destinado a cobrir as flutuações aleatórias desfavoráveis verificadas na massa que serviu de base para a geração do prêmio estatístico. Teoricamente, portanto, é o prêmio estritamente suficiente para a cobertura do risco, sem expor a seguradora a desvios desfavoráveis de sinistralidade, na quase totalidade do tempo de exposição ao risco. 2) É a parcela do prêmio que é suficiente para pagar sinistros e as respectivas despesas de regulação e liquidação. 3) É o prêmio calculado pela divisão dos prejuízos pelas unidades de exposição ao risco, sem considerar qualquer carregamento a título de comissão, taxas e despesas. (http://www.vivatranquilo.com.br/seguro/glossario_seguro/mat_c.htm) Portanto, os custos administrativos e as despesas das seguradoras (onde evidentemente se inclui o custo de emissão da apólice) fazem parte do carregamento que está incluído no prêmio comercial, sendo absurdo adicionar a este o custo de emissão de apólice, o qual acaba sendo transferido ao consumidor duas vezes. Por oportuno, segue em anexo (fl. 02 do volume 2 do Anexo II do PA) cópia de uma apólice de seguro, onde se verifica que o “Custo de Emissão” no valor de R$ 100,00 é acrescido ao “Prêmio Líquido” (no qual já está incluído o carregamento), comprovando o repasse em dobro destes custos aos consumidores. Neste sentido, é reveladora a manifestação da FENSEG – Federação Nacional de Seguros Gerais, através do Ofício Fenseg – 001/2010 dirigido à SUSEP, requerendo o aumento do limite do custo de apólice de R$ 60,00 para R$ 100,00 (fls. 39/40 do PA), destacando-se o seguinte trecho: “Além dos valores dispendidos pelas Seguradoras com toda a parte de folheteria (apólice propriamente dita + endossos + impressos elucidativos + cartões para assistência 24 horas e boletos bancários), o custo de apólice foi criado, à época, com o principal objetivo de cobrir também as despesas para análise e aceitação dos riscos e, em especial, para suprir os gastos com a realização de vistorias. Durante este longo período houve maior interiorização do seguro no país, trazendo aumento das distâncias a serem cobertas para as vistorias prévias, bem como para o envio de condições gerais e todos os materiais necessários para o segurado conhecer melhor o produto que está adquirindo. Desde 1998 a telefonia acumulou custos que cresceram mais que a inflação, especialmente com a explosão no número de celulares, resultando em Página 6 de 19 muito maior número de consultas às centrais de atendimento que tiveram de se tornar muito mais poderosas, inclusive com o oferecimento de serviços de “0800”, além das novas normas de desempenho dos call centers e a criação das Ouvidorias” grifo não original. O trecho supra deixa claro que as seguradoras consideram todos os seus custos como custo de emissão de apólice, incluindo realização de vistorias, gastos com ligações telefônicas, manutenção de call center e Ouvidoria, etc. Ou seja, todos os custos e despesas administrativas já computadas no carregamento (que está incluído no prêmio) são novamente repassados ao consumidor através do “custo de apólice”, tudo com a lamentável permissão da ré. Ademais, embora a SUSEP tenha fixado o valor máximo de R$ 60,00 para a cobrança, este acaba representando um tabelamento para o referido custo, já que as seguradoras cobram sempre tal valor, sem apresentar qualquer fundamento ou cálculo a demonstrar o verdadeiro custo de emissão de apólice. O fato de ser cobrado, indistintamente, o valor máximo de todos consumidores apenas reforça que o “custo de apólice” não tem relação verdadeira com o custo incorrido pelas seguradoras, sendo, em realidade, mais uma significativa fonte de lucro (mais de um bilhão e setecentos milhões de reais apenas no ano de 2011). 4 - DA VIOLAÇÃO AO CÓDIGO DE DEFESA DO CONSUMIDOR: Inicialmente, cabe destacar que as operações de natureza securitária estão abrangidas pelo regime jurídico do Código de Defesa do Consumidor (Lei 8.078/90), por força do disposto no § 2° de seu art. 3°, de forma que é indiscutível a incidência do referido diploma nos contratos celebrados entre as seguradoras e seus clientes. Assim sendo, a cobrança do custo de apólice, em adição ao prêmio líquido (que já contempla os custos das seguradoras), sem qualquer fundamentação ou justificativa ao consumidor, afronta diversos dispositivos do CDC, especialmente os arts. 6º, IV, 39, IV e V, e 51, IV, verbis: Página 7 de 19 “Art. 6º São direitos básicos do consumidor: IV - a proteção contra a publicidade enganosa e abusiva, métodos comerciais coercitivos ou desleais, bem como contra práticas e cláusulas abusivas ou impostas no fornecimento de produtos e serviços;” “Art. 39 - É vedado ao fornecedor de produtos ou serviços, dentre outras práticas abusivas: IV - prevalecer-se da fraqueza ou ignorância do consumidor, tendo em vista sua idade, saúde, conhecimento ou condição social, para impingir-lhe seus produtos ou serviços; V - exigir do consumidor vantagem manifestamente excessiva;” “Art. 51 - São nulas de pleno direito, entre outras, as cláusulas contratuais relativas ao fornecimento de produtos e serviços que: IV - estabeleçam obrigações consideradas iníquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boafé ou a eqüidade”. Diante da flagrante abusividade da cobrança em questão, qualquer cláusula contratual que eventualmente sirva para embasá-la deve ser tida como nula de pleno direito, de acordo com o dispositivo acima transcrito. Em relação à abusividade das disposições de tal natureza, valho-me do magistério de Cláudia Lima Marques: “O fenômeno da elaboração prévia e unilateral, pelos fornecedores, das cláusulas dos contratos possibilita aos empresários direcionar o conteúdo de futuras relações contratuais com os consumidores como melhor lhe convém. As cláusulas assim elaboradas não têm, portanto, como objetivo realizar o justo equilíbrio nas obrigações das partes, ao contrário, destinam-se a reforçar a posição econômica e jurídica do fornecedor que as elabora”1. 1 Ob. cit. 146. Sobre as cláusulas predispostas pelo fornecedor, pontua Arruda Alvim: “tal mecanismo de contratação traz dentro de si próprio albergado o seguinte: 1- é manifesta a idéia de desigualdade das partes contratantes, pois o fornecedor-e, bem assim, também em relação a todos do segmento que se coloca do lado oposto ao do consumidor- situa-se em posição de vantagem, desde a idealização da coisa a ser fabricada ou produzida por ele, seja, ainda com a redação do contrato que deve servir de base a contratos de adesão, até a ponta do consumo com a venda em balcão. (...) é essa desigualdade que motiva o legislador, precisamente, para o estabelecimento de regras, de ordem pública, com a vistas a – por estar reconhecida essa desigualdade, e ter sido assumida pelo legislador- colimar a obtenção de um reequilíbrio do fornecedor lato sensu e do consumidor, que se situa na ponta do consumo. É nuclear à idéia de contrato ser ele um instrumentro de troca, onde deve ser observada a comutatividade, escala aceitável das prestações, com o que se terá sempre nessa medida um equilíbrio socialmente aceitável”. Revista de Direito do Consumidor, nº 20, pág. 34. Página 8 de 19 Semelhante entendimento é esposado por Paulo Luiz Neto Lôbo: “abusivas, nas relações de consumo, as condições contratuais que atribuam vantagens excessivas ao predisponente fornecedor e demasiada onerosidade ao consumidor, gerando um injusto equilíbrio contratual. As cláusulas abusivas são instrumento de abuso do poder contratual dominante, do fornecedor, em face da debilidade jurídica potencial do consumidor. Estabelecem conteúdo contratual iníquo, com sacrifício do razoável equilíbrio das prestações”.2 Portanto, resta evidente a ilegalidade da cobrança do “custo de apólice” pelas seguradoras, por ser incompatível com a boa-fé, representar método comercial desleal e colocar o consumidor em desvantagem exagerada, em afronta a diversos dispositivos do CDC. 5 - DAS DIVERSAS MANIFESTAÇÕES A RESPEITO DA ILEGALIDADE DO CUSTO DE APÓLICE: Cabe destacar algumas manifestações, bem fundamentadas, acerca da ilegalidade da cobrança em exame, as quais constam do PA MPF/PR/RJ 1.30.001.001676/2012-68. Inicialmente, ressalte-se o PARECER/PF-SUSEP/SUBPROCURADORIA DE CONTENCIOSO JUDICIAL Nº 543/2011, elaborado por Procurador Federal que atua junto à ré no âmbito do Processo Administrativo nº 15414.003886/2011-10 (fls. 181/207 do volume 2 do Anexo II do PA – cópia em anexo), destacando-se os seguintes trechos: “É fato notório, dentre os especialistas na área de seguros privados, que a base para o cômputo do total do prêmio tem componentes atuariais elencados nas “notas técnicas”, ou seja, são dados matemáticos exatos, a fim de que haja, com clareza, os limites das obrigações contratadas. O risco assumido, o prêmio pago e o eventual pagamento da indenização possuem relação atuarial direta e tudo foi mensurado, previamente, para estabelecer a equivalência das obrigações, com a fiscalização direta da SUSEP” (fl. 183). “Caso o ato praticado pela SUSEP fosse discricionário, e não o 2 In Contratos no Código do Consumidor: pressupostos gerais. Justitia, Ministério Público de São Paulo, v. 160, outubro/dezembro de 1992, p. 132. Página 9 de 19 é, pergunta-se: quais seriam o interesse e a conveniência do poder público em editar tal norma facultativa de cobrança só ao ente fiscalizado e simplesmente ignorar os direitos e princípios básicos constitucionais que protegem os consumidores? Resposta: não existem, pois o ato é nitidamente vinculado aos termos da lei! Pergunta-se mais: onde está na norma legal (lei em sentido formal e material) a determinação expressa (e o poder) da SUSEP outorgar ao ente fiscalizado praticar tal ato meramente facultativo de cobrança? Resposta: inexiste. Dessa forma, vê-se totalmente injustificável a prática do ato administrativo em questão. Note-se que tudo foi celeremente resolvido, mas, ao que parece, quem paga a conta duas vezes é o consumidor. Os seguradores e os corretores, em conjunto, só usufruem o dinheiro alheio. Além de nitidamente irregular a quantia exigida, a expressão contida no referido “normativo” é “até o limite de R$ 100,00 (cem reais)”, mas o “comando”, pelo que parece, está sendo executado pelos seguradores sempre no limite máximo, sem qualquer fundamentação do por que o preço alcança seu marco supremo e a própria fiscalização efetiva da SUSEP. Aliás, salvo engano, não há base legal válida para a permissão de tal cobrança facultativa e muito menos de qualquer outra quantia obrigatória de titularidade do segurador que seja destacada do cômputo do prêmio vinculado ao custo da apólice, principalmente após a clara vigência do Código de Defesa do Consumidor (artigo 39, incisos V e X). Seria prudente, com urgência, relembrar aos agentes públicos que se manifestaram em nome do órgão fiscalizador no expediente administrativo em exame e, também, aos agentes públicos que vierem a elaborar o futuro estudo mais aprofundado, que o custo de emissão da apólice de seguro já é componente prévio para o cálculo do preço total do prêmio (todas as despesas administrativas são ônus do prestador do serviço, ou seja, da companhia de seguros), portanto está cobrado, no mínimo, duas vezes e com valores aparentemente superfaturados, pois com a cifra de R$ 100,00 (cem reais) seria possível a qualquer cidadão comprar uma obra literária, de capa dura, com mais de 150 páginas, bem como adquirir hipoteticamente dois exemplares das cinco melhores revistas semanais de notícias brasileiras” (fls. 190/191). “Portanto, não precisa ser especialista na área de seguros privados para concluir que o custo da emissão da apólice, no contrato de seguro privado facultativo, não é mais tarifado pelo órgão fiscalizador, mas o valor está incluso nas despesas administrativas (comumente chamado de carregamento) do próprio segurador, ou seja, é parte integrante do prêmio estabelecido atuarialmente, na base de até 10% do preço do próprio prêmio. Saliente-se, ainda, que o lucro estimado do segurador, na resposta supra, é de, no máximo, 5% (fl. 118)” (fl. 193). “Repita-se: o custo de apólice é apenas um dos demais componentes das despesas administrativas da sociedade seguradora, enquadrando-se no teor do § 3º do art. 8º do Decreto nº 3.633/2000 (fls. 45), que descreve o conteúdo das “notas técnicas”, onde está incluído o conceito Página 10 de 19 de custo de apólice, quando tratou dos custos agregados na precificação do prêmio no contrato de seguro privado” (fl. 194). Também merece destaque a bem fundamentada representação apresentada pelo Deputado Estadual Paulo Ramos, acostada às fls. 14/26 do PA (cópia anexa), cabendo transcrever os seguintes trechos: “18. como sabido, desde sempre, o cálculo do prêmio do seguro tem base matemática, a fim de que a companhia seguradora não pratique preços abusivos em detrimento do prejuízo do segurados (consumidores) e possa, realmente, ocorrer a mensuração do preço da cobertura do risco, o mais próximo possível da realidade; 19. é bom registrar, desde já, que há um balizamento importantíssimo e determinador no Decreto Presidencial número 3.633/200, artigo 8°, §3° , que aponta o conteúdo das “notas técnicas”, onde está incluído o conceito de custo de apólice, quando a norma tratou dos custos agregados na precificação do prêmio no contrato de seguro privado, tendo sido estabelecido que as despesas da atividade do segurador (custo do serviço – tecnicamente denominado de carregamento) deveriam constar das “notas técnicas” apresentadas ao órgão fiscalizador, expressamente, estabelecendo que o referido “custo de apólice” está dentro do valor do prêmio do contrato de seguro. Assim dispõe o texto do referido decreto: Art. 8°. As Sociedades Seguradoras enviarão à Superintendência de Seguros Privados - SUSEP, para análise e arquivamento, as condições dos contratos de seguros que comercializam, bem como as respetivas notas atuariais. …............................................................ §3°. As notas técnicas atuariais deverão explicitar o prêmio puro, o carregamento, a taxa de juros, o fracionamento e todos os demais parâmetros concernentes à mensuração do risco e dos custos agregados, observando-se em qualquer hipótese, a equivalência atuarial dos compromissos futuros. 20. Nos dicionários específicos da área de seguros privados, constatam-se as seguintes definições para a expressão “carregamento”, a saber: Carregamento do prêmio – Sobrecarga adicionada ao prêmio puro para cobertura dos gastos de aquisição dos negócios, despesas de gestão da sociedade e remuneração do capital. O carregamento é, pode-se dizer, a parcela industrial que o segurador agrega ao prêmio para forma o prêmio comercial. Vários podem ser os procedimentos empregados pelo segurador para a fixação do carregamento. Qualquer que seja, porém, o procedimento empregado para determinar o carregamento, este compreende sempre a cobertura industrial do segurador, isto é, gastos de aquisição de negócios e gastos de gestão propriamente ditos, lucro legítimo da empresa e a remuneração do capital Página 11 de 19 empregado. (Dicionário de Seguros – por Amilcar Santos – Instituto de Resseguros do Brasil – Publicação numero 23 – I.R.B. - 2ª Edição- 1948, página 30) Carregamento do prêmio – Acréscimo ao prêmio puro ou à taxa pura de seguro para fazer face às despesas administrativas, ás comissões de corretagem e ao lucro do segurador. (Dicionário de Seguros – FUNENSEG – Fundação Escola Nacional de seguros – 2ª edição, revisada e ampliada – 2000, página 13). 21. Se as pretensões das companhias seguradoras prevalecerem, sem dúvida poderá ocorrer a inclusão de outros adicionais ao prêmio de forma destacada, como por exemplo: a) as comissões de corretagem; b) o lucro do segurador; c) as despesas com os aluguéis dos imóveis locados pelas seguradoras; d)o gasto com os empregados das seguradoras; e) as despesas de energia elétrica; f) as despesas telefônicas e etc...; 22. é um absurdo total, do ponto de vista jurídico, destacar do prêmio os custos dos serviços prestados, uma vez que estes custos já integram o cálculo do prêmio, com a violação dos elementares direitos do consumidor; 23. todas as despesas da companhia seguradora, inclusive o de “emissão de apólice”, comissões de corretagem e o lucro do segurador e etc..., são os custos dos serviços contratados e já fazem parte do cálculo atuarial para o cômputo do prêmio; 24. exigir a quantia de cem reais destacada do prêmio (custo de emissão) é um verdadeiro crime; 25. imagine douto representante do parquet, caso os fabricantes de produtos industrializados pudessem cobrar adicionais pelos manuais de garantia e de descrição dos bens; bem como se os médicos, engenheiros e advogados pudessem cobrar, em apartado da mesma forma, adicionais das suas respectivas prestações de serviços, como o custo do papel, da luz, do telefone, da água e da expedição da própria nota fiscal do serviço prestado. Absurdo puro!” (fls. 18/21). É ainda oportuno transcrever interessante nota publicada pelo Instituto Brasileiro de Direito do Seguro – IBDS acerca do tema (fl. 101 do PA - cópia anexa): “Circular SUSEP 401/2010 - O custo de apólice As práticas do setor de seguros precisam ser urgentemente revistas e reguladas. Em fevereiro deste ano, logo a autarquia federal fiscalizadora das operações de seguros, a SUSEP, praticou ato normativo preocupante. A Circular 401 elevou o limite de cobrança pelas seguradoras do chamado custo de apólice de R$ 60,00 para R$ 100,00. Página 12 de 19 O custo de apólice não faz sentido nos seguros de danos massificados. É coisa do tempo em que a emissão de apólice era uma verdadeira procissão que se desenvolvia sobre papel especial, com a assinatura manual do presidente da seguradora etc. O setor segurador já há muito tempo esperava a extinção dessa verba, e os corretores de seguros, como é fácil encontrar numa rápida navegação pela internet, vinham reclamando de maneira enfática contra a cobrança que, não tendo causa real a justificá-la, só vem para prejudicar o consumidor. A elevação do teto, que corresponde, na prática, à prefixação do custo de apólice, pois as seguradoras utilizam o maior valor nas suas cobranças, foi imediatamente sucedida de um outro fato relevante: um acordo celebrado entre a FenSeg, que é federação de seguradoras beneficiadas pela Circular 4001/2010, e a Fenacor, que é a federação nacional dos corretores de seguros. Esse acordo entre FenSeg e Fenacor prevê que os R$ 40,00 cobrados a mais serão divididos, metade para as seguradoras, metade para os corretores de seguro. Metade da metade dos corretores, segundo o mesmo acordo, será, nos primeiros anos, receita da própria Fenacor. Com essa medida serão geradas centenas de milhões ou até alguns bilhões, não importa. E o dinheiro não será público, nem estará sujeito às restrições próprias aos prêmios de seguro, ou seja, sua disposição será tão livre quanto livres são as mais livres entre as atividades privadas. O que importa é apontar a ilegalidade da circular e os riscos sempre presentes no processo de captura de agências (quando representantes dos setores fiscalizados ou regulados ocupam funções nas agências estatais reguladoras ou fiscalizadoras, sem a devida atenção dos governantes e sem que exista uma normatização que limite claramente a liberdade de atuação das agências). O IBDS está certo de que esta manifestação pública contribui para a crítica necessária ao aperfeiçoamento das instituições securitárias e ressecuritárias tão caras para a nossa sociedade”. (www.ibds.com.br) – grifo não original. Por fim, transcreve-se trechos da sentença proferida pelo JEF de Niterói no Processo 1.30.001.001676/2012-68 (inteiro teor em anexo), que julgou ilegal a cobrança do “custo de apólice”: “(...)Pretende a parte autora com a demanda: (i) a restituição em dobro do valor cobrado a título de custo de emissão de apólice(...)” Página 13 de 19 “Para tanto alega que celebrou com a ré contrato de seguro. Afirma que lhe foi cobrado valor de R$ 100,00 a título de custo de emissão de apólice, o que entende ser indevido(...)”. “A relação jurídica objeto da presente demanda é de consumo, uma vez que a parte autora encontra-se abarcada pelo conceito normativo positivado nos arts. 2o c/c 17 c/c 29 da Lei n. 8.078/90 e, igualmente, as rés subsumem-se ao conceito do art. 3o do referido diploma legal. Por essa razão, impõe-se a inteira aplicação das normas previstas no Código de Defesa do Consumidor - que positiva um núcleo de regras e princípios protetores dos direitos dos consumidores enquanto tais. Evidente a abusividade da cláusula contratual que prevê a incidência da tarifa de custo de emissão de apólice, porque provocam um desequilíbrio contratual, tentando transferir ao consumidor encargos decorrentes do próprio contrato, em evidente vantagem ao fornecedor (art.39, V CDC). Não merece ser acolhida a tese defensiva de legalidade da referida cobrança com base nas normas emitidas pela SUSEP, já que o Código de Defesa do Consumidor é norma cogente não podendo ser afastada ainda que por vontade das partes. Portanto, deve a ré restituir a quantia indevidamente cobrada à parte autora, porém na forma simples”. (…) “Em face do exposto, JULGO PROCEDENTE EM PARTE O PEDIDO para condenar a ré a restituir a quantia de R$ 100,00 (cem reais) referente à cobrança pelo custo de emissão de apólice, corrigida monetariamente a partir do efetivo desembolso, acrescida de juros legais moratórios contados a partir da citação”. (grifos não originais). 6 - DA LEGITIMIDADE ATIVA DO MINISTÉRIO PÚBLICO FEDERAL: O Ministério Público é instituição permanente, essencial à função jurisdicional do Estado, incumbida da defesa da ordem jurídica, do regime democrático e dos interesses sociais e individuais indisponíveis, segundo preceitua o art. 127 da CF. A legitimidade do Ministério Público Federal para a propositura da ação é prevista Página 14 de 19 e assegurada pela seguinte legislação: “Art. 129 - São funções institucionais do Ministério Público: (...) II - zelar pelo efetivo respeito dos Poderes Públicos e dos serviços de relevância pública aos direitos assegurados nesta Constituição, promovendo as medidas necessárias a sua garantia; III - promover o inquérito civil e a ação civil pública, para a proteção do patrimônio público e social, do meio ambiente e de outros interesses difusos e coletivos;” Ampliando a previsão constitucional, a Lei nº 8.078/90 (Código de Defesa do Consumidor) dispõe, em seu artigo 81 e parágrafo único, que a defesa dos interesses e direitos dos consumidores pode ser exercida individual ou coletivamente, entendendo-se dentre estes últimos, além dos interesses coletivos e difusos, também os interesses ou direitos individuais homogêneos. A mesma lei atribui ao Ministério Público a legitimidade para ajuizar as ações civis coletivas alusivas ao assunto (artigos 91 e 92): “Art. 81 - A defesa dos interesses e direitos dos consumidores e das vítimas poderá ser exercida em juízo individualmente, ou a título coletivo. Parágrafo único. A defesa coletiva será exercida quando se tratar de : I - interesses ou direitos difusos, assim entendidos, para efeitos deste código, os transindividuais, de natureza indivisível, de que sejam titulares pessoas indeterminadas e ligadas por circunstâncias de fato; II - interesses ou direitos coletivos, assim entendidos, para efeitos deste Código, os transindividuais de natureza indivisível, de que seja titular grupo, categoria ou classe de pessoas ligadas entre si ou com a parte contrária por uma relação jurídica base. III - interesses ou direitos individuais homogêneos, assim entendidos os decorrentes de origem comum. Art. 82 - Para os fins do artigo 81, parágrafo único, são legitimados concorrentemente: I - o Ministério Público; (...) Art. 91 - Os legitimados de que trata o artigo 82 poderão propor em nome próprio e no interesse das vítimas ou seus sucessores, ação civil coletiva de responsabilidade pelos danos individualmente sofridos, de acordo com o disposto nos artigos seguintes”. A legitimidade ministerial é corroborada ainda pelos seguintes preceitos normativos: Lei Complementar nº 75/93 - Estatuto do Ministério Público da União “Art. 5º - São funções institucionais do Ministério Público da União: Página 15 de 19 II - zelar pela observância dos princípios constitucionais relativos: c) à atividade econômica3, à política urbana, agrícola, fundiária e de reforma agrária e ao sistema financeiro nacional; VI - exercer outras funções previstas na Constituição Federal e na lei.” “Art. 6º - Compete ao Ministério Público da União: VII - promover o inquérito civil público e a ação civil pública para: c) a proteção dos interesses individuais indisponíveis, difusos e coletivos, relativos às comunidades indígenas, à família, à criança, ao adolescente, ao idoso, às minorias étnicas e ao consumidor; d) outros interesses individuais indisponíveis, homogêneos, sociais, difusos e coletivos;” Lei nº 7.347/85 “Art. 1º - Regem-se pelas disposições desta Lei, sem prejuízo da ação popular, as ações de responsabilidade por danos morais e patrimoniais causados: II – ao consumidor”; Art. 5º - A ação principal e a cautelar poderão ser propostas pelo Ministério Público, pela União, pelos Estados e Municípios. Poderão também ser propostas por autarquia, empresa pública, fundação, sociedade de economia mista ou por associação que: (...)”. Evidente, portanto, a legitimidade ativa deste órgão ministerial. 7 - DA TUTELA ANTECIPADA: Além do poder geral de cautela que a lei processual lhe confere (CPC, artigos 798 e 799), o Código de Defesa do Consumidor, dispensando pedido do autor, autoriza o Magistrado a antecipar o provimento final, liminarmente, e a determinar de imediato medidas satisfativas ou que assegurem o resultado prático da obrigação a ser cumprida (artigo 84). Essa regra é aplicável a qualquer ação civil pública que tenha por objeto a defesa de interesse difuso, coletivo ou individual homogêneo (artigos 12 e 21, da Lei de Ação Civil Pública4, com a redação dada pelo artigo 117 do Código de Defesa do Consumidor). Da mesma 3 CF - Art. 170 - A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios: (...) V - defesa do consumidor; 4 Art. 21 - Aplicam-se à defesa dos direitos e interesses difusos, coletivos e individuais, no que for cabível, os dispositivos do Título III da lei que instituiu o Código de Defesa do Consumidor. (Redação dada pelo artigo 117, da Lei nº 8.078, de 11.09.90). Página 16 de 19 forma, também se aplica à presente demanda o disposto no art. 273 do CPC. No presente caso, é imperiosa a concessão de tutela liminar, estando perfeitamente caracterizados os seus pressupostos, consistentes na verossimilhança das alegações e no risco de dano de difícil reparação. O fumus boni iuris já foi devidamente demonstrado nesta peça. Quanto ao periculum in mora, não é razoável que se permita que as seguradoras continuem cobrando, de maneira absolutamente ilícita, o “custo de apólice”. Segundo informado pela própria ré (fls. 88/89 do PA), no ano de 2011 foi arrecadado a este título um total de R$ 1.713.298.606,47, sendo que entre janeiro e março de 2012 arrecadou-se R$ 485.309.679,54. Muito mais fácil para todas as partes que esta prática ilegal seja imediatamente sustada, evitando-se que o dano aumente cada vez mais. Sendo a primordial função da Ação Civil Pública a tutela inibitória e a busca pela prevenção dos eventuais danos, e estando mais do que evidenciada a prática indevida, cabe ao Poder Judiciário impedir desde logo que mais pessoas sejam prejudicadas por esta conduta flagrantemente ilegal ao invés de se esperar anos até o provimento definitivo. Neste passo, cabe ressaltar que tanto a Constituição Federal quanto a legislação consumerista preveem a possibilidade de prevenção e reparação de danos. O artigo 6º, VI, do CDC reza que: “Art. 6º - São direitos básicos do consumidor: VI - a efetiva prevenção e reparação dos danos patrimoniais e morais, individuais, coletivos e difusos” grifo não original. Destarte, requer a concessão da tutela antecipada, "inaudita altera parte", reconhecendo-se a ilegalidade da cobrança do “custo de apólice” pelas seguradoras , a fim de que: Página 17 de 19 1. seja determinada a suspensão dos efeitos de todas as normas editadas pela SUSEP que permitem tal cobrança, especialmente do parágrafo único do art. 1º da Circular SUSEP nº 432/2012, da Resolução CNSP nº 12/1998, da Circular SUSEP nº 56/1998 e da Circular SUSEP nº 176/2001; 2. seja determinado à SUSEP que edite, no prazo de 10 dias, ato normativo proibindo a cobrança do “custo de apólice” pelas seguradoras; 8 – DOS PEDIDOS: Ante todo o exposto, requer o Ministério Público Federal: a) a concessão de tutela antecipada, conforme acima exposto; b) a citação das ré para, querendo, contestar a presente ação; c) seja julgada procedente a presente ação, reconhecendo-se a ilegalidade da cobrança do “custo de apólice” pelas seguradoras , a fim de que: c.1. seja determinada a suspensão dos efeitos de todas as normas editadas pela SUSEP que permitem tal cobrança, especialmente do parágrafo único do art. 1º da Circular SUSEP nº 432/2012, da Resolução CNSP nº 12/1998, da Circular SUSEP nº 56/1998 e da Circular SUSEP nº 176/2001; c.2. seja condenada a SUSEP a editar, no prazo de 10 dias, ato normativo proibindo a cobrança do “custo de apólice” pelas Página 18 de 19 seguradoras. d) a condenação da ré ao pagamento das custas judiciais e honorários advocatícios, a ser revertido ao Fundo de Defesa de Direitos Difusos (arts. 13 da Lei nº 7.347/85, 99/100 do CDC e Lei nº 9.008/97). Por fim, protesta o Ministério Público Federal pela produção de qualquer meio de prova em direito admitido, especialmente documental. Dá-se à causa o valor de R$ 10.000,00 (dez mil reais). Rio de Janeiro, 09 de agosto de 2012. CLAUDIO GHEVENTER Procurador da República DOCUMENTOS ANEXADOS À PETIÇÃO INICIAL: cópias de fls. 06, 14/26, 39/40, 44/56, 64/65, 88/89, 90/95 e 100/106 do Procedimento Administrativo MPF/PR/RJ 1.30.001.001676/2012-68 e fls. 02 e 181/207 do volume 2 do Anexo II do referido PA; Decreto nº 3.3633/2000; sentença proferida no Processo 1.30.001.001676/2012-68 proferido pelo JEF de Niterói/RJ, que julgou ilegal a cobrança do “custo de apólice”. Página 19 de 19

Download