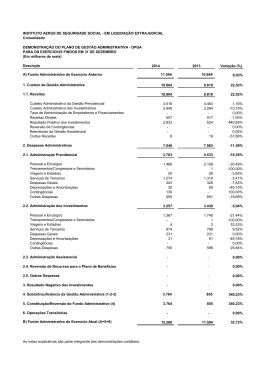

Professor Gabriel Rabelo – Contabilidade 13 Reservas de contingências e de incentivos fiscais Reserva de contingências A assembléia-geral poderá, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de reserva com a finalidade de compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado (LSA, art. 195). A proposta dos órgãos da administração deverá indicar a causa da perda prevista e justificar, com as razões de prudência que a recomendem, a constituição da reserva (LSA, art. 195, §1º). A reserva será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda (LSA, art. 195, §2º). O termo contingência, em contabilidade, quando usada sem nenhuma qualificação (como ativa ou passiva), é usado para se referir a problema previsto, sobre o qual existe dúvida acerca de sua ocorrência. As reservas de contingências, especificamente, objetivam salvaguardar o capital social, de modo que se posteriormente algo acontecer, decorrente de perda julgada provável cujo valor possa ser estimado, a companhia esteja preparada. Exemplo: A empresa “Comando tudo aqui” é uma grande empresa produtora de sapatos no Brasil. Vende seus sapatos a um preço padrão de R$ 50,00. Todavia, acaba de ser noticiada na mídia a chegada de uma fábrica chinesa aqui no país, visando a “bater de frente” com a “Comanda tudo”. Esse é um fato, por exemplo, que pode justificar a constituição de reserva para contingências. Veja que a perda é provável e futuro. Não há real certeza sobre sua ocorrência. A empresa resolve destinar R$ 100.000,00 do resultado do exercício para constituir reserva para contingências. O lançamento é o seguinte: D – Apuração do resultado do exercício 100.000,00 C – Reserva para contingências 100.000,00 Simples. Se essa perda vier realmente ocorrer, havendo um prejuízo no exercício subseqüente a instalação da fábrica chinesa no Brasil no montante de R$ 100.000,00, o patrimônio líquido ficará da seguinte forma: Patrimônio Líquido Capital Social 1.000.000,00 Reserva para contingências 100.000,00 Prejuízos acumulados (100.000,00) Total 1.000.000,00 Veja que a reserva para contingências realmente salvou o nosso capital social. Se não tivéssemos constituído a reserva a empresa ficaria com um PL de 900.000,00 (1 milhão – 100.000). Entretanto, como houve a prudente constituição, o capital social permanecerá intacto. O lançamento de compensação da reserva com o Prejuízo é: D – Reversão da Reserva para contingências 100.000,00 C – Lucros/Prejuízos acumulados 100.000,00 Vamos ver alguns exercícios... 1 http://www.euvoupassar.com.br Eu Vou Passar – e você? 156. (Cespe) A reserva para contingências será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda. Sua constituição fundamenta-se na compensação, em exercício futuro, da diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado. O item está correto, nos termos da Lei das S/A´s. 157. (Cespe) O saldo de reserva para contingências não poderá ultrapassar o valor do capital social. Ao atingir esse limite, a assembléia deliberará sobre a aplicação do excesso no aumento do capital social ou na distribuição de dividendos. Segundo a LSA: O saldo das reservas de lucros, exceto as para contingências, de incentivos fiscais e de lucros a realizar, não poderá ultrapassar o capital social. Atingindo esse limite, a assembléia deliberará sobre aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. Art – 199, redação dada pela Lei nº 11.638,de 2007. Assim, não há que se falar na reserva de contingências para o cômputo do limite. Outra importante distinção é que devemos fazer entre a reserva para contingências da provisão para contingências. Vamos explicar por uma questão... 158. (Contador/Cia Potiguar de Gás/2006/FGV) Analise as afirmativas a seguir e assinale com C ou E: I. A provisão para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas. II. A reserva para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas. III. Provisão para contingências e reservas para contingências são sinônimos. Comentários Uma excelente explicação sobre a diferença está nesta nota explicativa da CVM: Diferença entre Reservas para contingências e Provisões para contingências (nota explicativa CVM) 1. Reservas para Contingências - São constituídas com o objetivo de compensar, em exercício futuro, a diminuição do lucro decorrente de perda com probabilidade de ocorrer, sendo tal perda passível de ser monetariamente mensurada (art. 195 da LEI Nº 6.404/76). A ocorrência de tal perda poderá importar, para a sociedade, uma substancial redução de seu lucro ou mesmo o ingresso em uma faixa de prejuízo. Prudentemente, a constituição dessa reserva, prejudicando a distribuição do dividendo obrigatório, busca evitar uma situação de desequilíbrio financeiro, que ocorreria caso se distribuíssem os dividendos em um exercício, face à probabilidade de redução de lucros ou mesmo da ocorrência de prejuízos em exercício futuro, em virtude de fatos extraordinários previsíveis. Por configurar uma postergação no pagamento de dividendos, a constituição dessa reserva deve obedecer o § 1º do artigo 195 da LEI Nº 6.404/76, isto é, a proposta feita pelos órgãos da administração deverá indicar a causa da perda e justificar, com as razões de cautela devidamente fundamentadas, a constituição dessa reserva. A utilização dessa reserva é até recomendável no caso de determinados ramos de negócios, diretamente sujeitos a fenômenos naturais ou cíclicos, tais como: geadas, secas, inundações. É o caso, também, de empresas que, por outra razões definidas, operam com períodos fortemente lucrativos, seguidos de períodos com baixa lucratividade ou mesmo prejuízos, desde que seja previsível tal situação. Também pode ser constituída nos casos de suspensão temporária (anormal, extraordinária) de produção e, conseqüentemente, perdas devido à paralisação não recorrente, não repetitiva, em virtude 2 http://www.euvoupassar.com.br Eu Vou Passar – e você? de substituições ou reformas de equipamentos causadas por danos, greves, falta de suprimentos de matérias-primas, por períodos relativamente extensos. Há, todavia, casos em que o aplicável é a constituição de provisão para contingências e não de reserva para contingências. Com o objetivo de dissipar eventuais dúvidas quanto à aplicabilidade da constituição de reservas ou de provisão para contingências, estabelecemos a seguir as características de cada uma. Os principais fundamentos para constituição da reserva para contingência são: a) Dar cobertura a perdas ou prejuízos potenciais (extraordinários, não repetitivos) ainda não incorridos, mediante segregação de parcela de lucros que seria distribuída como dividendo; b) ocorrendo ou não o evento esperado, a parcela constituída será, em exercício futuro, revertida para lucros acumulados, integrando a base de cálculo para efeito de pagamento do dividendo e a perda, de fato ocorrendo, é registrada no resultado do exercício; c) é uma conta integrante do patrimônio líquido, no grupamento de reserva de lucros. d) representa uma destinação do lucro líquido do exercício, contrapartida da conta de lucros acumulados, por isso sua constituição não afeta o resultado do exercício; 2. Quanto à provisão para contingências suas particularidades são: a) tem por finalidade dar cobertura a perdas ou despesas, cujo fato gerador já ocorreu, mas não tendo havido, ainda, o correspondente desembolso ou perda. Em atenção ao regime de competência, entretanto, há necessidade de se efetuar o registro contábil; b) representa uma apropriação ao resultado do exercício, contrapartida de perdas extraordinárias, despesas ou custos e sua constituição normalmente influencia o resultado do exercício ou os custos de produção; c) deve ser constituída independentemente de a companhia apresentar, afinal, lucro ou prejuízo no exercício; d) visto que o evento que serviu de base à sua constituição já ocorreu, não há, em princípio, reversão dos valores registrados nessa provisão. A pequena sobra ou insuficiência é decorrente do cálculo estimativo feito à época da constituição; e) não está sujeita à atualização monetária patrimonial (art. 185, LEI Nº 6.404/76) e sim à decorrente da natureza do evento que a originou; f) finalmente, se a probabilidade for difícil de calcular ou se o valor não for mensurável, há necessidade de uma nota explicativa esclarecendo o fato e mencionando tais impossibilidades. São exemplos: devedores duvidosos, indenizações contratuais, contingências fiscais ou trabalhistas, etc. Vamos, finalmente analisar a questão... I. A provisão para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas. II. A reserva para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas. III. Provisão para contingências e reservas para contingências são sinônimos. O item I está correto. Na provisão para contingências a perda já ocorreu, contudo, ainda não houve o pagamento. O item II está incorreto. As perdas não ocorreram ainda na reserva para contingências. O item III está incorreto, haja vista que reserva e provisão para contingências não são sinônimos. 3 http://www.euvoupassar.com.br Eu Vou Passar – e você? AGENTE DE POLÍCIA FEDERAL/2004/REGIONAL 159. As contas registradas no patrimônio líquido incluem a provisão para contingências. Essa conta representa o reconhecimento de provável perda futura. Veja que o item está incorreto. A provisão para contingência é conta do passivo e representa fato gerador já ocorrido, como, por exemplo, uma lide trabalhista que tramita no Judiciário e que pode ser estimada com segurança. Reserva de incentivos fiscais Falemos um pouco sobre esta nova reserva... Dissemos anteriormente que as doações e subvenções governamentais, antes do advento das mudanças contábeis, era registrada à conta de reserva de capital. Pois bem, agora essas doações são registradas como receita (lembrem-se de que as receitas são contas de resultado). Inobstante o valor do lucro líquido recebido com doações e subvenções governamentais tenha deixado de figurar como reserva de capital, a companhia poderá deliberar por formar com esse montante uma reserva de lucro, chamada reserva de incentivos fiscais. Art. 195-A. A assembléia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório (inciso I do caput do art. 202 desta Lei). Assim, se o poder público faz uma doação de um terreno, no montante de R$ 100.000,00, para a empresa Alfa, o lançamento para registro é o seguinte: D – Terrenos 100.000,00 C - Outras Receitas – Doações do poder público 100.000,00 O resultado (confronto das receitas com as despesas) deve ser encerrado ao fim do exercício. Como esse controle (das receitas e despesas) é feito em uma demonstração separada do Balanço Patrimonial, demonstração esta chamada Demonstração do Resultado do Exercício, devemos transferir o valor do lucro ou prejuízo para o Balanço Patrimonial, no grupo Patrimônio Líquido. Supondo que tivemos um lucro de R$ 2.000.000,00. A transferência para o Balanço Patrimonial se dá do seguinte modo... D – Lucro Líquido do Exercício 2.000.000,00 C - Lucros/Prejuízos Acumulados 2.000.000,00 Ok? A transferência desta parcela para a reserva de incentivos fiscais se dará do seguinte modo: D – Lucros/Prejuízos Acumulados 100.000,00 C – Reserva de Incentivos Fiscais 100.000,00. Vejam que o saldo do lucro no balanço será de 1,9 milhões, valor este que terá outras destinações. Questões? 160. (Cespe) As subvenções para investimentos recebidas pela empresa poderão ser convertidas em reserva de incentivos fiscais, a qual poderá ser excluída da base de cálculo do dividendo obrigatório. O item está correto. 161. (Cespe) Para efeito de distribuição de dividendos pode ser excluído da base dos cálculos dos dividendos obrigatórios o valor destinado a reserva de incentivos fiscais. O item também está correto. 4 http://www.euvoupassar.com.br Eu Vou Passar – e você? 162. (Analista Técnico/SUSEP/2010/ESAF) A assembléia geral poderá destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, mas esse valor não poderá ser excluído da base de cálculo do dividendo obrigatório. O item está incorreto. Pode, sim, ser excluído da base de cálculo do dividendo obrigatório. 163. (ACE/TCU/2008/Cespe) Com base nos conceitos e aplicações concernentes à análise de demonstrações contábeis de empresas, com suporte na legislação específica e considerando as prescrições da Comissão de Valores Mobiliários (CVM), julgue o item abaixo. Considerando-se as atuais disposições da Lei das Sociedades por Ações, é correto afirmar que as subvenções para investimentos passam a integrar o resultado, constituindo, obrigatoriamente, base de cálculo para os tributos sobre os lucros e para a distribuição dos dividendos. O item está errado. Figura sim no resultado a subvenção para investimento. Todavia, pode ser dispensada da base de cálculo do dividendo obrigatório. Por hoje é só. Ficaremos por aqui, um forte abraço! Até a próxima. Gabriel Rabelo. [email protected] 5 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Download