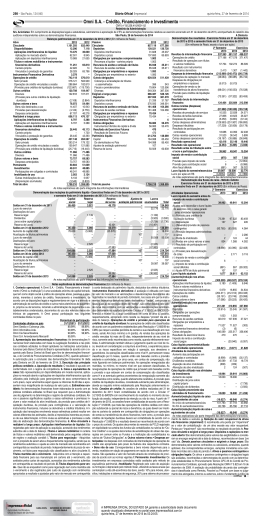

DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS G QUARTA-FEIRA, 25 DE MARÇO DE 2015 7 BANCO FORD S.A. CNPJ nº 90.731.688/0001-72 Av. do Café, 277 - 1º andar - Torre B - São Paulo - SP RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas: Atendendo às disposições legais e estatutárias, apresentamos à apreciação de V.Sas. as demonstrações financeiras do Banco Ford S.A. correspondentes às atividades desenvolvidas durante os exercícios findos em 31 de dezembro de 2014 e de 2013 e para o semestre findo em 31 de dezembro de 2014, acrescidas das notas explicativas e relatório dos Auditores Independentes sobre o exame de auditoria. A Instituição: O Banco Ford atua como banco múltiplo sem carteira comercial, destinado a ofertar produtos financeiros bem como suprir as necessidades financeiras das redes de concessionárias Ford para formação de seus estoques e para aquisição de veículos novos junto à Ford Motor Company Brasil Ltda. O índice de Adequação de Capital (Basileia III) atingiu ao final do exercício de 2014 12,3% (14,2% - 2013), percentual acima do limite mínimo de 11%, exigido pelo Banco Central do Brasil. No segundo semestre de 2014 o Banco Ford realizou a primeira emissão de Letra Financeira com oferta pública no valor de R$330.000 mil diversificando as fontes de financiamentos. O Banco Ford obteve rating AA2.BR para as operações de crédito em escala nacional, segundo classificação da Moodys. No exercício de 2014, o Banco Ford apresentou um lucro líquido de R$52.504 mil e no segundo semestre de 2014 lucro líquido de R$24.890 mil. Operações de Crédito: Em conformidade com as políticas internas de crédito do Banco Ford, conjuntamente em linha com as diretrizes do Grupo Ford, que valorizam a manutenção da qualidade de ativos nos diversos contextos econômicos as operações de crédito atingiram ao final do exercício findo em 31 de dezembro de 2014 o montante de R$1.650.881 mil. O índice de provisão para créditos de liquidação duvidosa ficou em 1,7%. Em 31 de dezembro de 2013 o montante de R$1.514.110 mil. O índice de provisão para créditos de liquidação duvidosa ficou em 1,9%. Houve um crescimento de 1% da carteira de crédito entre as classificações A, B e C de risco, encerrando o exercício de 2014 em 92% da concentração de risco entre A a C, reafirmando a preservação da política de crédito e procedimentos de controle e monitoramento contínuo e de forma independente das áreas de negócio, permitindo o estabelecimento de uma cultura sólida de administração e eficácia da política de crédito. Governança Corporativa: O Banco Ford possui uma estrutura interna de compliance e auditoria que alinhado às BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO (EM MILHARES DE REAIS) ATIVO DEMONSTRAÇÃO DO RESULTADO EM 31 DE DEZEMBRO (EM MILHARES DE REAIS, EXCETO O LUCRO LÍQUIDO POR AÇÃO) PASSIVO E PATRIMÔNIO LÍQUIDO Circulante ................................................................... 2014 2013 2014 2013 1.769.214 1.640.996 Circulante ................................................................... 795.852 851.918 729.144 Caixa e equivalentes de caixa (Nota 2(b)) ........................ 20.805 12.274 Depósitos (Nota 9) ........................................................ 562.685 Aplicações interfinanceiras de liquidez (Nota 3) ................ 113.348 131.770 Depósitos interfinanceiros ............................................. 88.432 460.103 Aplicações em depósitos interfinanceiros ........................ 113.348 131.770 Depósitos a prazo ........................................................ 474.253 269.041 Operações de crédito (Nota 5) ........................................ 1.623.212 1.485.224 Recursos de aceites e emissão de títulos (Nota 9) ............. 207.842 108.343 Operações de crédito - Setor privado .............................. 1.650.824 1.513.792 Letras Financeiras ....................................................... 207.842 108.343 Empréstimos ............................................................. 23.794 24.908 Outras obrigações (Nota 7)............................................. 25.325 14.431 Financiamentos ......................................................... 1.627.030 1.488.884 Fiscais e previdenciárias (Nota 7(a)) .............................. 23.130 13.334 Passivos contingentes (Nota 13) ................................... 289 - Diversas (Nota 7(b)) .................................................... 1.906 1.097 Exigivel a longo prazo................................................... 831.992 553.124 Depósitos (Nota 9) ........................................................ 25.580 350.424 Depósitos interfinanceiros ............................................. 46 269 Depósitos a prazo ........................................................ 25.534 350.155 Provisão para créditos de liquidação duvidosa................. (27.612) (28.568) Outros créditos (Nota 6) ................................................ 11.849 11.728 Créditos tributários (Nota 8(d)) ..................................... 11.236 11.627 Devedores por depósitos em garantias ........................... 605 - Diversos ..................................................................... 8 101 Realizável a longo prazo ............................................... 98.981 27.984 Aplicações interfinanceiras de liquidez (Nota 3) ................ 75.861 6.484 Aplicações em depósitos interfinanceiros ........................ 75.861 6.484 Operações de crédito (Nota 5) ........................................ 57 306 Operações de crédito - Setor privado .............................. 57 318 318 Recursos de aceites e emissão de títulos (Nota 9) ............. 790.482 187.621 Letras Financeiras ....................................................... 790.482 187.621 Outras obrigações (Nota 7)............................................. 15.930 15.079 Fiscais e previdenciárias (Nota 7(a)) .............................. 1.988 1.565 Passivos contingentes (Nota 13) ................................... 13.942 13.514 Empréstimos ............................................................. 57 Provisão para créditos de liquidação duvidosa................. - Outros créditos (Nota 6) ................................................ 23.063 21.194 Patrimônio líquido ....................................................... 240.351 Créditos tributários (Nota 8(d)) .................................... 5.760 5.343 Capital social (Nota 11(a)) ........................................... 150.090 150.090 Devedores por depósitos em garantias .......................... 17.245 15.793 De domiciliados no país.............................................. 150.090 150.090 Diversos ..................................................................... 58 58 Reservas de lucros....................................................... 90.261 113.848 Reserva legal............................................................. 30.018 30.018 Reserva estatutária .................................................... - 61.678 (12) 263.938 Reservas especiais de lucros ....................................... 60.243 22.152 Total do passivo e patrimônio líquido ............................. Total do ativo .............................................................. 1.868.195 1.668.980 As notas explicativas são parte integrante das demonstrações financeiras. 1.868.195 1.668.980 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (EM MILHARES DE REAIS) Saldos em 31 de dezembro de 2012 ............................................................... Lucro líquido do exercício................................................................................ Destinações: Reserva legal ............................................................................. Reserva de lucros ......................................................................................... Dividendos distribuídos ................................................................................. Juros sobre o capital próprio propostos ........................................................... Em 31 de dezembro de 2013 ......................................................................... Mutações do exercício .................................................................................... Em 31 de dezembro de 2013 ......................................................................... Lucro líquido do exercício................................................................................ Destinações: Reserva de lucros ......................................................................................... Dividendos distribuídos - R$0,47 por ação ...................................................... Juros sobre capital próprio propostos - R$0,10 por ação................................... Em 31 de dezembro de 2014 ......................................................................... Mutações do exercício .................................................................................... Em 30 de junho de 2013 ............................................................................... Lucro líquido do 2º semestre de 2014.............................................................. Destinações: Reserva de lucros ......................................................................................... Dividendos distribuídos - R$0,47 por ação ...................................................... Juros sobre capital próprio propostos - R$0,10 por ação................................... Em 31 de dezembro de 2014 ......................................................................... Mutações do semestre .................................................................................... Reservas de lucros Estatutária Especiais 61.678 28.123 26.029 (18.726) (13.274) 61.678 22.152 (5.971) 61.678 22.152 - Capital 150.090 150.090 150.090 - Legal 29.371 647 - 150.090 150.090 - 30.018 30.018 - (61.678) (61.678) 61.678 - 150.090 - 30.018 - (61.678) - 30.018 647 30.018 - melhores práticas de governança corporativa, norteia um ambiente operacional baseado em um conjunto de normas e procedimentos que asseguram o cumprimento das determinações legais e regulamentares bem como as políticas internas da instituição. De forma a estar alinhado com as melhores práticas do mercado, o Banco Ford participa ativamente de comitês de compliance do setor financeiro. Ouvidoria: Trata-se de um canal de comunicação entre o Banco e seus clientes, que tem por objetivo a busca contínua do aperfeiçoamento e melhoria dos produtos, serviços e atendimento oferecidos. Agradecimentos: O Banco Ford agradece os acionistas, clientes, parceiros e a rede de concessionárias pela confiança e credibilidade e em especial os nossos empregados e colaboradores pela dedicação e empenho que possibilitaram o desenvolvimento de nossos produtos e serviços no transcorrer do exercício. Colocamo-nos à disposição dos senhores acionistas para quaisquer esclarecimentos que julgarem necessários. São Paulo, 19 de março de 2015. A Administração Lucros acumulados 26.676 (647) (26.029) 52.504 Total 269.262 26.676 (18.726) (13.274) 263.938 (5.324) 263.938 52.504 52.504 (1.322) (13.091) 60.243 38.091 49.766 - (52.504) 24.890 (63.000) (13.091) 240.351 (23.587) 291.552 24.890 24.890 (1.322) (13.091) 60.243 10.477 (24.890) - (63.000) (13.091) 240.351 (51.201) As notas explicativas são parte integrante das demonstrações financeiras. 2014 2013 2º Semestre Exercício Exercício Receitas da intermediação financeira .................... 133.274 241.216 154.110 Operações de crédito ........................................... 118.784 220.472 138.980 Resultado de operações com aplicações interfinanceiras 14.490 20.744 15.130 Despesas da intermediação financeira................... (83.390) (133.399) (96.369) Operações de captações no mercado ..................... (76.017) (134.367) (80.664) Reversão/(Provisão) para créditos de liquidação duvidosa (Nota 5(d)) .......................... (7.373) 968 (15.705) Resultado bruto da intermediação financeira ......... 49.884 107.817 57.741 Outras receitas/(Despesas) operacionais ................ (16.935) (28.869) (22.187) Outras despesas administrativas (Nota 14(c))......... (14.233) (24.241) (18.377) Despesas tributárias ............................................ (2.708) (5.028) (3.454) Outras receitas operacionais (Nota 14(a)) .............. 2.196 4.524 4.031 Outras despesas operacionais (Nota 14(b)) ............ (2.190) (4.124) (4.387) Resultado operacional ......................................... 32.949 78.948 35.554 Resultado não operacional ................................... 1 Resultado antes da tributação sobre o lucro .......... 32.949 78.949 35.554 Imposto de renda e contribuição social (Nota 8) .... (8.059) (26.445) (8.878) Provisão para imposto de renda ............................ (7.004) (16.313) (9.148) Provisão para contribuição social .......................... (4.133) (9.733) (5.515) Ativo fiscal diferido .............................................. 3.321 25 3.616 Passivo fiscal diferido .......................................... (243) (424) 2.169 Lucro líquido do semestre/exercício ...................... 24.890 52.504 26.676 Quantidade de ações ........................................... 135.440 135.440 135.440 Juros sobre o capital próprio ................................ 13.091 13.091 13.274 Lucro líquido por ação em reais - R$ .................... 0,18 0,39 0,20 As notas explicativas são parte integrante das demonstrações financeiras. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA EM 31 DE DEZEMBRO (EM MILHARES DE REAIS) 2014 2013 Fluxo de caixa das atividades operacionais 2º Semestre Exercício Exercício Lucro líquido do semestre/exercício ...................... 24.890 52.504 26.676 Ajuste ao lucro líquido Reversão/(Provisão) para créditos de liquidação duvidosa 7.373 (968) 15.705 Provisão imposto de renda e contribuição social .... 11.137 26.046 14.663 Ativo fiscal diferido ............................................ (3.321) (25) (6.055) Passivo fiscal diferido ......................................... 243 424 270 Lucro líquido ajustado ......................................... 40.322 77.981 51.259 Impostos pagos ................................................. (3.430) (16.663) (12.050) Variação dos saldos dos ativos: (Aumento)/redução de operações de crédito .......... (335.420) (136.772) (652.550) (Aumento)/redução de outros créditos .................. (599) (1.965) (400) (Aumento)/redução de aplicações em depósitos interfinanceiros.................................. (59.134) (50.957) 94.874 Variação dos saldos dos passivos: Aumento/(Redução) de depósitos .......................... 450.686 211.058 553.941 Aumento/(Redução) de outras obrigações ............... 3.091 1.940 (1.160) Caixa líquido consumido nas atividades operacionais 95.516 84.622 33.914 Fluxo de caixa das atividades de financiamento Pagamento de dividendos ................................... (63.000) (63.000) (18.726) Pagamento de juros sobre o capital próprio........... (13.091) (13.091) (13.274) Caixa líquido consumido nas atividades de financiamento ................................................... (76.091) (76.091) (32.000) Aumento de caixa e equivalente de caixa no semestre/exercício ............................................. 19.425 8.531 1.914 Caixa no início do semestre/exercício ..................... 1.379 12.274 10.360 Caixa no final do semestre/exercício ...................... 20.805 20.805 12.274 As notas explicativas são parte integrante das demonstrações financeiras. DEMONSTRAÇÃO DO VALOR ADICIONADO EM 31 DE DEZEMBRO (EM MILHARES DE REAIS) 2014 2013 2º Semestre Exercício Exercício Receitas ............................................................ 128.097 246.708 142.436 Intermediação financeira ...................................... 133.274 241.216 154.110 Reversão/(provisão) para créditos de liquidação duvidosa (7.373) 968 (15.705) Outras receitas operacionais ................................. 2.196 4.524 4.031 Despesas de intermediação financeira................... (76.017) (134.367) (80.664) Insumos adquiridos de terceiros ........................... (15.584) (26.758) (21.253) Materiais, energia e outros ................................... (411) (810) (808) Serviços de terceiros............................................ (12.825) (21.472) (15.865) Operacionais ...................................................... (2.190) (4.124) (4.387) Despesas administrativas - Outras......................... (158) (352) (193) Valor adicionado ................................................. 36.496 85.583 40.519 Distribuição do valor adicionado ........................... (36.496) (85.583) (40.519) Pessoal .............................................................. (839) (1.606) (1.511) Remuneração direta........................................... (541) (1.043) (1.025) Benefícios......................................................... (263) (495) (423) F.G.T.S. ............................................................ (35) (68) (64) Impostos, taxas e contribuições ............................ (10.767) (31.473) (12.332) Federais ........................................................... (10.767) (31.473) (12.332) Remuneração de capitais próprios ......................... (24.890) (52.504) (26.676) Lucros retidos ................................................... (24.890) (52.504) (26.676) As notas explicativas são parte integrante das demonstrações financeiras. NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 E DE 2013 (EM MILHARES DE REAIS) 1 CONTEXTO OPERACIONAL O Banco Ford S.A. (“Banco”) está operando como banco múltiplo, com as carteiras de investimento e de crédito, financiamento e investimento. As operações do Banco são conduzidas contando com a participação de empresa ligada no que se refere à prestação de serviços administrativos de forma centralizada, cujos custos são reconhecidos segundo critérios praticáveis e razoáveis, de acordo com o volume de serviços efetivamente prestados. 2 PRINCIPAIS PRÁTICAS CONTÁBEIS As principais práticas contábeis adotadas para a contabilização das operações e para a elaboração das demonstrações financeiras emanam das disposições da Lei das Sociedades por Ações, considerando as alterações trazidas pela Lei nº 11.638/07 e pela Lei nº 11.941/09, associadas às normas e instruções do Banco Central do Brasil - BACEN, consubstanciadas no Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF. Na elaboração das demonstrações financeiras foram utilizadas estimativas e premissas na determinação de ativos, passivos, receitas e despesas, de acordo com as práticas vigentes no Brasil. As presentes demonstrações financeiras foram aprovadas pela Reunião Ordinária de Diretoria em 19 de março de 2015. a) Apuração do resultado O resultado é apurado pelo regime de competência. Os rendimentos, encargos e variações monetárias são calculados com base nas taxas de juros e índices pactuados. b) Caixa e equivalentes de caixa Caixa e equivalentes de caixa são representados por depósitos bancários em moeda nacional. c) Aplicações interfinanceiras de liquidez São demonstradas pelo valor aplicado acrescido dos rendimentos proporcionais auferidos até a data do balanço. d) Operações de crédito São observados os dispositivos conforme a Resolução CMN nº 2.682 de 21 de dezembro de 1999, na classificação quanto ao nível de risco - seguindo a política de risco de crédito do Banco. As rendas das operações de crédito vencidas em um prazo igual ou superior a 60 dias, independentemente de seu nível de risco, são reconhecidas como receita somente quando efetivamente recebidas. A provisão para operações de créditos de liquidação duvidosa é apurada em valor suficiente para cobrir prováveis perdas e leva em conta a conjuntura econômica, a experiência passada, os riscos específicos e globais da carteira e as normas e instruções do BACEN. e) Ativos circulante e não circulante São demonstrados pelo custo de aquisição, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas (em base pro rata dia) e provisão para perdas. f) Passivos circulante e não circulante São demonstrados por valores conhecidos ou calculáveis, incluindo, quando aplicável, os encargos e as variações monetárias. g) Contingências São observados os dispositivos conforme a Resolução CMN nº 3.823 de 16 de dezembro de 2009, que aprova o CPC 25 emitido pelo Comitê de Pronunciamentos Contábeis (CPC) e Carta-Circular BACEN nº 3.429 de 11 de fevereiro de 2010 no reconhecimento, mensuração e divulgação de provisões, contingências passivas e contingências ativas. Os passivos contingentes são reconhecidos nas demonstrações financeiras quando, baseado na opinião da Administração, levando em consideração a opinião de assessores jurídicos, for considerado risco de perda de uma ação judicial ou administrativa, com uma provável saída de recursos para a liquidação desses passivos e quando os montantes envolvidos forem mensuráveis com suficiente segurança. Os depósitos judiciais são mantidos em conta de ativo, atualizados com base nos índices apropriados a cada processo judicial sem a dedução das provisões para passivos contingentes. h) Imposto de renda e contribuição social A provisão para imposto de renda foi constituída à alíquota de 15% do lucro tributável, acrescida de adicional de 10% acima dos limites estabelecidos na legislação. A provisão para contribuição social foi constituída à alíquota de 15% do lucro antes do imposto de renda. Sobre as diferenças temporárias foram reconhecidos os créditos tributários correspondentes, conforme montante e efeito no resultado demonstrado na Nota 8. i) Fluxo de caixa Atendendo a Resolução CMN nº 3.604 de 29 de agosto de 2008, o Banco apresenta a Demonstração do Fluxo de Caixa. Foi utilizado o método indireto, no qual o lucro líquido foi ajustado pelo efeito de receitas e despesas que não afetam o caixa, como por exemplo a provisão para créditos de liquidação duvidosa. 3 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ Em 31 de dezembro de 2014 e de 2013, estavam constituídas, em sua totalidade, por aplicações em depósitos interfinanceiros remunerados pelo Certificado de Depósito Interfinanceiro - CDI, com liquidez diária e vencimentos em até um ano. 4 INSTRUMENTOS FINANCEIROS DERIVATIVOS Durante os exercícios findos em 31 de dezembro de 2014 e de 2013, o Banco não apresentou posições ativas ou passivas decorrentes de operações realizadas com instrumentos financeiros derivativos. 5 OPERAÇÕES DE CRÉDITO De acordo com a Resolução CMN nº 2.682, de 21 de dezembro de 1999: (a) as operações de crédito são classificadas em nove níveis de risco; (b) a provisão para créditos de liquidação duvidosa é efetuada com base na classificação do cliente nos níveis definidos pela referida Resolução. Essa classificação leva em consideração, entre outros aspectos, uma análise periódica da operação, dos atrasos, do histórico do cliente e das garantias obtidas, quando aplicável. a) Composição por vencimento Percentual Percentual 2014 da carteira 2013 da carteira A vencer até 3 meses (*) ........ 342.802 20,76 300.330 19,84 A vencer de 3 a 12 meses....... 1.291.648 78,24 1.193.781 78,84 A vencer de 1 a 5 anos ........... 57 0,01 318 0,02 Vencidos ............................... 16.374 0,99 19.681 1,30 1.650.881 100,00 1.514.110 100,00 b) Composição por vencimento - Vencidos Percentual Percentual 2014 da carteira 2013 da carteira 15.449 0,94 13.545 0,90 718 0,04 5.974 0,39 207 0,01 162 0,01 0,99 19.681 1,30 16.374 c) Composição por atividade econômica - Setor privado Percentual Percentual 2014 da carteira 2013 da carteira Comércio .............................. 1.650.881 100,00 1.514.110 100,00 100,00 1.514.110 100,00 1.650.881 d) Composição da carteira por nível de risco e provisão para operações de crédito Carteira 2014 Percentual A vencer Vencidos Total Provisão A (*) ............................. 0,50 922.456 922.456 4.716 B ................................. 1,00 441.013 2.535 443.548 4.435 C ................................. 3,00 145.650 3.010 148.660 4.460 D ................................. 10,00 125.388 9.904 135.292 13.529 E ................................. 30,00 468 468 140 F ................................. 50,00 250 250 125 G ................................. 70,00 H ................................. 100,00 207 207 207 16.374 1.650.881 27.612 1.634.507 Carteira 2013 Percentual A vencer Vencidos Total Provisão A (*) ............................. 0,50 891.126 891.126 4.514 B ................................. 1,00 333.045 4.148 337.193 3.372 C ................................. 3,00 142.902 6.557 149.459 4.484 D ................................. 10,00 127.356 2.840 130.196 13.020 E ................................. 30,00 1.221 1.221 366 F ................................. 50,00 3.323 3.323 1.661 G ................................. 70,00 1.430 1.430 1.001 H ................................. 100,00 162 162 162 1.494.429 19.681 1.514.110 28.580 (*) Os recebimentos do último dia útil, ocorridos até 31 de dezembro de 2014 que estavam registrados no passivo - outras obrigações, no montante de R$20.539 (R$11.807 em 2013), foram reclassificados para a conta “Operações de Crédito” no nível de risco “A” para fins de melhor apresentação das demonstrações financeiras. e) Movimentação da provisão para créditos de liquidação duvidosa 2014 2013 2º Semestre Exercício Exercício Saldo inicial ................................................ 20.239 28.580 12.875 Baixas ......................................................... Provisão constituída (Reversão) ...................... 7.373 (968) 15.705 Saldo final .................................................. 27.612 27.612 28.580 No exercício, foram recuperados créditos que anteriormente haviam sido baixados contra a provisão para créditos de liquidação duvidosa, no montante de R$508 (R$615 em 2013) e estão classificadas na linha de Receitas da intermediação financeira - Operações de Crédito. Vencidos de 15 a 90 dias ....... Vencidos de 91 a 180 dias ..... Vencidos de 181 a 360 dias ... Continua... 8 Continuação... QUARTA-FEIRA, 25 DE MARÇO DE 2015 G DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS BANCO FORD S.A. | CNPJ nº 90.731.688/0001-72 | Av. do Café, 277 - 1º andar - Torre B - São Paulo - SP No segundo semestre de 2014, foram recuperados créditos anteriormente baixados contra Letras Financeiras a provisão para créditos de liquidação duvidosa, no montante de R$1. c. Composição da carteira Letras financeiras 2014 2013 6 OUTROS CRÉDITOS Não ligadas ................................................................. 998.324 295.964 2014 2013 998.324 295.964 Crédito tributário (Nota 8) ............................................... 16.996 16.970 295.964 Total ............................................................................. 998.324 Devedores por depósitos em garantias .............................. 17.850 15.793 d. Segregação por faixa de vencimento 2014 2013 Imposto de renda a compensar ........................................ Letras financeiras Letras financeiras Outras contas a receber .................................................. 66 159 1 a 90 dias ................................................ 34.912 32.922 91 a 365 dias ............................................ 207.842 108.343 Circulante ..................................................................... 11.849 11.728 Circulante .................................................. 207.842 108.343 Realizável a longo prazo.................................................. 23.063 21.194 Acima de 365 ............................................ 790.482 187.621 7 OUTRAS OBRIGAÇÕES Exigível a longo prazo .................................. 790.482 187.621 295.964 Total .......................................................... 998.324 a) Fiscais e previdenciárias O saldo classificado no circulante é composto basicamente por provisão para impostos e 10 PATRIMÔNIO LÍQUIDO contribuições a recolher no montante de R$23.130 (R$13.334 em 2013) e no longo prazo é composto por provisão para impostos diferidos no valor de R$1.988 (R$1.565 em 2013). Capital social O capital social é representado por 135.440.448 ações ordinárias nominativas, sem valor b) Diversas O saldo classificado no circulante é composto por provisão para pagamentos à empresas nominal. Aos acionistas Ford Credit Holding Brasil Ltda. e Ford Motor Company Brasil ligadas, prestadores de serviços e contribuições ao Fundo Garantidor de Créditos e outros Ltda. é assegurado, estatutariamente, uma distribuição de lucros mínima anual de 25% do lucro líquido, calculado nos termos da Lei das Sociedades por Ações. no montante de R$ 1.906 (R$ 1.097 em 2013). Em Assembleia Geral Extraordinária realizada em 04 de dezembro de 2014, foi aprovada 8 IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL na forma de realização de reserva de lucros especiais e reserva estatutária, a remuneração a) Os créditos tributários e passivos diferidos de imposto de renda e contribuição social aos acionistas proveniente de dividendos no montante de R$63.000 pagos em dezembro foram constituídos com base nas alíquotas vigentes nas datas das demonstrações de 2014. Também foi distribuído a título de juros sobre o capital próprio, no valor liquido de R$13.091 (R$11.283 em 2013), O juros sobre capital próprio foi calculado com base financeiras, conforme composição a seguir: na TJLP e gerou benefício fiscal de R$1.964 aos acionistas. O pagamento foi efetuado em 2014 2013 Ativo 26 de dezembro de 2014. Crédito tributário - Imposto de renda O lucro líquido do exercício foi de R$52.504 (R$26.676 em 2013), sendo constituída Sobre diferenças temporárias ......................................... 10.538 10.523 reserva legal no montante de R$ - (R$647 em 2013) e constituída reserva especial de Crédito tributário - Contribuição social lucros no montante de R$52.504 (R$26.029 em 2013). 6.458 6.447 Sobre diferenças temporárias ......................................... 11 TRANSAÇÕES COM PARTES RELACIONADAS 16.996 16.970 Passivo Conforme Resolução BACEN nº 3.750 de 30 de junho de 2009, que regulamenta o Passivo diferido - Imposto de renda Pronunciamento Técnico CPC 05, as transações com partes relacionadas e os saldos (1.242) (978) existentes com outras entidades do grupo, estão assim demonstrados: Sobre diferenças temporárias ......................................... Passivo diferido - Contribuição social 2014 2013 (746) (587) Sobre diferenças temporárias ......................................... Passivo Despesas Passivo Despesas (1.988) (1.565) Ford Motor Company Brasil Ltda. 36.752 342.422 26.418 b) Movimentação dos créditos tributários e passivos diferidos de imposto de renda e Captações em depósitos a prazo .............. 364.070 Outras despesas administrativas contribuição social: Prestação de serviços ............................. 1.755 1.606 Imposto de renda Contribuição social Total Créditos tributários Ford Credit Serviços de Saldo inicial em 31/12/2012 ...... 6.739 4.176 10.915 Assessoria e Consultoria Ltda. Constituições/(Realizações) ........ 3.784 2.271 6.055 Captações em depósitos a prazo .............. 75.435 5.809 25.423 695 Saldo final em 31/12/2013......... 10.523 6.447 16.970 Créditos diversos no país Saldo inicial em 31/12/2013 ...... 10.523 6.447 16.970 Outras contas a pagar ........................... 178 115 Constituições/(Realizações) ........ 15 11 26 Outras despesas administrativas Saldo final em 31/12/2014......... 10.538 6.458 16.996 Prestação de serviços ............................. 14.482 12.708 Saldo inicial em 30/06/2014 ...... 8.463 5.211 13.674 Ford Credit Holding Brasil Ltda. Consituições/(Realizações) ......... 2.075 1.247 3.322 Captações em depósitos a prazo .............. 44.887 4.978 44.668 4.693 Saldo final em 31/12/2014......... 10.538 6.458 16.996 Ford Participações Ltda. Passivos diferidos Captações em depósitos a prazo .............. 2.005 218 1.709 59 Saldo inicial em 31/12/2012 ...... (809) (485) (1.294) Constituições/(Realizações) ......... (169) (102) (271) Ford Asset Management Ltda. 8.786 397 Saldo final em 31/12/2013......... (978) (587) (1.565) Captações em depósitos a prazo .............. Saldo inicial em 31/12/2013 ...... (978) (587) (1.565) O estatuto social do Banco prevê que os diretores sejam remunerados pelo seu empregador Contituições/(Realizações) .......... (264) (159) (423) original, Ford Credit Serviços de Assessoria e Consultoria Ltda. Em 31 de dezembro de Saldo final em 31/12/2014......... (1.242) (746) (1.988) 2014 e 2013 não houve remuneração por parte do Banco Ford. Saldo inicial em 30/06/2014 ...... (1.091) (654) (1.745) 12 CONTINGÊNCIAS Constituições/(Realizações) ........ (151) (92) (243) Provisão para Passivos e Ativos Contingentes, baseado no CPC 25 emitido pelo Comitê de Saldo final em 31/12/2014......... (1.242) (746) (1.988) Pronunciamentos Contábeis (CPC) seguem as explicações abaixo: c) Os encargos com imposto de renda e contribuição social, estão assim demonstrados: Ativos Contingentes: é um ativo possível que resulta de eventos passados e cuja existência 2014 2013 será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos Imposto de renda 2º Semestre Exercício Exercício não totalmente sob controle da entidade. Não foram reconhecidos ativos contingentes Resultado antes da tributação sobre o lucro ..... 32.947 78.948 35.554 com relevância classificados como prováveis de realizações até 31 de dezembro de 2014. Despesas de JCP .......................................... (13.091) (13.091) (13.274) Passivos Contingentes: Referem-se a processos judiciais e administrativos, inerentes ao Resultado após distribuição de JCP ............... 19.856 65.857 22.280 curso normal dos negócios movido por terceiros, ex-funcionário e órgãos públicos, em ações Adições permanentes ................................... 656 799 266 cíveis, trabalhistas, de natureza fiscal e previdenciárias e outros riscos. Essas contingências Adições temporárias - Constituição de provisões 9.994 13.405 22.724 são validadas pelo departamento jurídico do Banco, após avaliação por seus assessores (–) Exclusão reversão de provisões................. (1.688) (13.342) (7.586) legais externos. Essa avaliação considera a jurisprudência dominante e experiência em casos (–) Exclusão passivo diferido ......................... (687) (1.257) (893) pretéritos similares. As contingências são classificadas como provável, possível e remota em Adições/Exclusões no resultado do relação a sua probabilidade de perda. A entidade controla e analisa os processos por intermédio semestre/exercício ...................................... 8.275 (395) 14.511 do sistema gerencial JUR e registra conforme mencionado na Nota 2(g). O Banco registra Base de cálculo ............................................ 28.131 65.462 36.791 provisão para processos, quando a possibilidade de perda for classificada como provável. Imposto de renda (antes incentivos) ............... (7.020) (16.342) (9.174) O Banco é parte em litígios envolvendo questionamentos judiciais trabalhistas e cíveis (–) Incentivo fiscal - Empresa cidadã/PAT ....... 16 29 26 (adversas). Algumas dessas ações encontram-se em fase inicial aguardando o resultado Despesa de imposto de renda corrente ........... (7.004) (16.313) (9.148) de perícia judicial ou outros procedimentos administrativos aplicáveis, não sendo possível Contribuição social no momento estimar o desfecho legal desses processos e/ou o montante de contingência 19.856 65.857 35.554 Resultado antes da tributação sobre o lucro ... estimada e, consequentemente, a eventual necessidade de contabilização de provisão Adições permanentes ................................... 81 220 243 para contingências. A administração do Banco, com base no parecer de seus assessores Adições temporárias - Constituição de provisões 9.994 13.405 22.724 jurídicos, entende que as provisões constituídas na data do balanço em processos de (–) Exclusão reversão de provisões................. (1.688) (13.342) (7.586) natureza cível, fiscal e trabalhista, no montante, respectivamente, de R$9.387 (R$8.881 (–) Exclusão passivo diferido ......................... (687) (1.257) (893) em 2013), R$4.844 (R$4.633 em 2013), contabilizadas em outras obrigações - passivos Adições/Exclusões no resultado do contingentes, são suficientes para fazer face a eventuais desembolsos devido ao desfecho dos litígios conhecidos e mensuráveis. semestre/exercício ...................................... 7.700 (974) 14.488 A movimentação da provisão para passivos contingentes no exercício está abaixo demonstrada: Base de cálculo ............................................ 27.556 64.883 36.768 Cíveis Fiscal Total Despesa de contribuição social corrente ......... (4.133) (9.732) (5.515) Saldo inicial em 31 de dezembro de 2012 ..... 9.556 4.480 14.036 d) Projeção de realização e valor presente dos créditos tributários: 1.155 153 1.308 O imposto de renda e a contribuição social diferidos serão cumpridas à medida em que as Atualização monetária/juros............................ (1.396) (1.396) diferenças temporárias sobre os quais é calculado sejam realizadas ou se enquadrem nos Constituição (reversão) líquida de provisão ....... (434) (434) parâmetros de dedutibilidade fiscal, cujo cronograma de realização se apresenta a seguir, Ações encerradas .......................................... 4.633 13.514 8.881 com expectativa de geração de resultados positivos futuros, bem como o valor presente Saldo final em 31 de dezembro de 2013 ....... Saldo inicial em 31 de dezembro de 2013 ..... 8.881 4.633 13.514 calculados com base na taxa média projetada do CDI: Atualização monetária/juros............................ 1.156 204 1.360 Realização do crédito Realização do crédito Constituição (reversão) líquida de provisão ....... 7 7 tributário de tributário de Ações encerradas .......................................... (650) (650) imposto de renda contribuição social 4.844 14.231 Saldo final em 31 de dezembro de 2014 ....... 9.387 Período findo em Valor contábil Valor presente Valor contábil Valor presente 31 de dezembro de 2015 6.938 6.455 4.296 3.997 Saldo inicial em 30 de junho de 2014 ........... 8.877 4.737 13.614 Atualização monetária/juros............................ 510 107 617 31 de dezembro de 2016 3.489 2.992 2.093 1.795 Constituição (reversão) líquida de provisão ....... 31 de dezembro de 2017 37 29 23 17 Ações encerradas .......................................... 31 de dezembro de 2018 37 26 23 16 4.844 14.231 Saldo final em 31 de dezembro de 2014 ....... 9.387 31 de dezembro de 2019 37 24 23 15 10.538 9.526 6.458 5.840 A instituição possui passivo contingente que na opinião dos assessores jurídicos da instituição apresentam probabilidade de perda possível referente a não homologação de 9 DEPÓSITOS E RECURSOS DE ACEITES E EMISSÃO DE TÍTULOS compensação de saldos de Imposto de Renda da Pessoa Jurídica - IRPJ e Contribuição São representados por depósitos interfinanceiros, a prazo e por letras financeiras e estão Social sobre o Lucro Líquido - CSLL do ano-calendário de 2003 no montante de R$5.433 classificados de acordo com seus vencimentos contratuais até junho de 2019. Foram (R$5.062 em 2013). pactuados com taxas variando entre 90% a 113,59% do DI. Os depósitos interfinanceiros 13 OUTRAS INFORMAÇÕES estão registrados na CETIP S.A. - Mercados Organizados. a) Outras receitas operacionais, no exercício, estão constituídas por multa e juros de mora sobre Depósitos parcelas de crédito recebidas com atraso no montante de R$1.728 (R$1.348 em 2013), a. Composição da carteira reversão de provisões de casos encerrados e correção de depósitos judiciais no montante de 2014 2013 R$2.508 (R$2.635 em 2013) e outras receitas no montante de R$288 (R$48 em 2013). Depósitos a prazo b) Outras despesas operacionais, no exercício, estão constituídas por passivos contingentes 474.253 437.691 Ligadas (Nota 12) ........................................................ no montante de R$2.685 (R$3.302 em 2013), honorários advocatícios no montante Não Ligadas ................................................................ 25.534 181.505 de R$845 (R$673 em 2013), e outras despesas operacionais no montante de R$594 499.787 619.196 (R$412 em 2013). Depósitos interfinanceiros c) Outras despesas administrativas, no exercício estão constituídas por despesas com 88.478 460.372 Não Ligadas ................................................................ comunicações, taxas, manutenção, condomínio, despesas com aluguéis, serviços de 88.478 460.372 terceiros e partes relacionadas no montante de R$24.241 (R$18.377 em 2013). Total ............................................................................. 588.265 1.079.568 b. Segregação por faixa de vencimento 14 GESTÃO DE RISCO DE MERCADO 2014 2013 Atendendo à Resolução CMN n° 3.464, de 26 de junho de 2007, o Banco implantou Depósitos Depósitos Depósitos Depósitos a Política de Gerenciamento de Risco de Mercado, com a finalidade de medir, controlar, a prazo interfinanceiros a prazo interfinanceiros monitorar e mitigar a possibilidade de ocorrência de perdas resultantes da oscilação nos 1 a 90 dias ...................... 35.901 88.323 204.662 459.080 valores de mercado de posições detidas pela Instituição. Atualmente, todas as operações 91 a 365 dias .................. 438.352 109 64.379 1.023 do Banco Ford estão classificadas na carteira Banking. Está fora do escopo dos negócios do Circulante ........................ 474.253 88.432 269.041 460.103 Banco Ford operações classificadas na “carteira de negociação” (trading book) destinadas Acima de 365 .................. 25.534 46 350.155 269 a revenda, obtenção de benefícios de movimento de preços, ou realização de arbitragem. Exigível a longo prazo........ 25.534 46 350.155 269 No processo de gerenciamento de risco de mercado o Banco Ford utiliza-se dos seguintes Total ................................ 499.787 88.478 619.196 460.372 modelos: VaR paramétrico, marcação a mercado, teste de validação do modelo (back O montante de depósitos a prazo com garantia especial (DPGE) foi quitado em março de testing), testes de estresse e análise de sensibilidade, que são apresentados periodicamente 2014 (R$ 181.505 em 2013). à Diretoria do Banco Ford. 15 GESTÃO DE RISCO OPERACIONAL Atendendo à Resolução CMN nº 3.380, de 29 de junho de 2006, o Banco implantou a Política de Gerenciamento do Risco Operacional, definida como a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. O Banco Ford atribuiu responsabilidade aos empregados e colaboradores da instituição, para informar a ocorrência de falhas referentes ao risco operacional, bem como ser transparente no que se refere ao seu questionamento. As informações coletadas são compiladas na matriz de risco operacional e o resultado é apresentado periodicamente nas reuniões de Diretoria (Board) do Banco Ford, para ciência e acompanhamento dos eventos capturados, através de planos de ações ou traçados nas áreas responsáveis, para mitigação das exposições significativas, e perdas associadas. O Banco Ford, nos termos do artigo 1º da Circular 3.640/13, efetua o cálculo da parcela dos ativos ponderados ao risco (RWA), referente ao Risco Operacional (RWAOPAD), com base na metodologia Abordagem do Indicador Básico (BIA), informado ao Banco Central através do Demonstrativo de Limites Operacionais (DLO). 16 GESTÃO DE RISCO DE LIQUIDEZ Atendendo à Resolução CMN nº 4.090, de 24 de maio de 2012, o Banco implementou a Estrutura de Gerenciamento de Risco de Liquidez, com o objetivo de manter a liquidez e a segurança do seu capital. Compete a Diretoria do Banco Ford revisar e discutir a projeção de fluxo de caixa, níveis de ativos, as necessidades de financiamento, bem como qualquer informação relevante para o gerenciamento de liquidez. 17 GESTÃO DE RISCO DE CRÉDITO Atendendo à Resolução CMN nº 3.721, de 30 de abril de 2009, o Banco implantou a Política de Risco de Crédito, com o objetivo de documentar claramente as estratégias que estabeleçam limites operacionais, mecanismos de mitigação de risco e procedimentos destinados a manter a exposição ao risco de crédito em níveis considerados aceitáveis pela administração da Instituição. O Banco tem como parte de sua estrutura organizacional o Comitê Administrativo de Crédito (ACC), constituído por integrantes das áreas de Vendas no Atacado, Análise de Crédito, Finanças, Jurídico e membros da Diretoria. Compete ao Comitê Administrativo de Crédito analisar, revisar e tomar decisões associadas às operações de crédito de Distribuidores Ford e Distribuidores Troller. A política de Risco de Crédito do Banco é constituída por mecanismos, sistemas e procedimentos de Gerenciamento de Risco de Crédito que englobam a avaliação financeira, econômica, ambiental e fiscal do cliente, individualmente e do Grupo Econômico, através das análises de demonstrações financeiras, área de atuação, análise do estoque de veículos do Distribuidor e garantias. Além dos processos anteriormente citados, o Banco faz a consulta do cliente em órgãos públicos e empresas privadas, com a finalidade de reduzir o risco de crédito e obter informações atualizadas sobre a atuação do cliente junto ao mercado. 18 GESTÃO DE CAPITAL Atendendo à Resolução CMN nº 3.988, de 30 de junho de 2011, o Banco implementou a Estrutura de Gestão de Capital, visando o contínuo monitoramento e controle do seu capital, a avaliação da necessidade de capital para fazer frente aos riscos a que está exposto e o planejamento de metas e objetivos estratégicos da Instituição. O Banco utiliza uma postura prospectiva, antecipando a necessidade de capital decorrente de possíveis mudanças nas condições do mercado e da economia. O Banco conta com um processo para avaliar a suficiência de seu capital em relação as suas operações, adotando uma estratégia para a manutenção de seus níveis de capital em margem suficiente ao índice mínimo exigido pelo Banco Central do Brasil. O capital do Banco é gerenciado através de requerimentos mínimos do Patrimônio de Referência sobre o RWA (montante dos ativos ponderados pelo risco) e seus componentes, e através da elaboração de projeções financeiras e de mercado. A instituição também mantém Patrimônio de Referência suficiente para cobertura do montante da exposição ao risco de taxa de juros de operações não classificadas na carteira de negociação (RBAN), conforme Resolução 4.193/2013 e Circular nº 3.365/2007. O Banco Ford possui capital total classificado em capital principal, conforme nota 11 das Notas Explicativas e Demonstração das Mutações do Patrimônio Líquido. Outras informações sobre gerenciamento de riscos no site: www.bancoford.com.br. A DIRETORIA JEAN CARLOS VAZ GUSTAVO BERNIS GONTIJO MARCOS V. R. DENEGATI CONTADORA MÁRCIA PISSARDINI - CRC nº 1SP186465/O-0 RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Srs. Administradores e Acionistas Banco Ford S.A. Examinamos as demonstrações financeiras individuais do Banco Ford S.A. (“Instituição”), que compreendem o balanço patrimonial em 31 de dezembro de 2014 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício e semestre findos nessa data, assim como o resumo das principais políticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações financeiras A administração da Instituição é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil - BACEN e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações financeiras da Instituição para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia dos controles internos da Instituição. Uma auditoria inclui também a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Banco Ford S.A. em 31 de dezembro de 2014, o desempenho de suas operações e os seus fluxos de caixa para o exercício e semestre findos nessa data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. Outros assuntos Demonstração do valor adicionado Examinamos também a demonstração do valor adicionado (DVA) para o exercício e semestre findos em 31 de dezembro de 2014, preparada sob a responsabilidade da administração da Instituição. Essa demonstração foi submetida aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, está adequadamente apresentada, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto. São Paulo, 24 de março de 2015 PricewaterhouseCoopers Auditores Independentes CRC 2SP000160/O-5 Luís Carlos Matias Ramos Contador CRC 1SP171564/O-1

Download