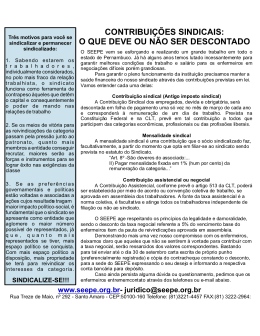

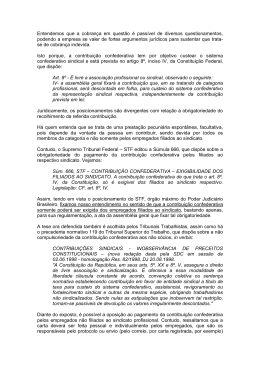

CONTRIBUIÇÃO ASSISTENCIAL de A contribuição assistencial é uma prestação pecuniária voluntária feita pelo membro da categoria profissional ou econômica ao sindicato, com o objetivo de custear a participação da entidade nas negociações coletivas ou propiciar a prestação de assistência jurídica, médica, dentária, entre outras. da Sua fonte, porém, é sempre uma norma coletiva, seja acordo ou convenção coletiva ou ainda sentença normativa. Dessa forma, sua cobrança não é feita, por força de lei, razão pela qual também não se enquadra na categoria dos tributos. Segundo a jurisprudência majoritária, trata-se de contribuição não compulsória, obrigando tão somente os filiados ao sindicato; e por não se constituir em tributo, não se sujeita aos tributária. bili princípios, privilégios e restrições próprios das contribuições com natureza jurídica Nesse sentido, as empresas não podem proceder ao desconto de contribuições dos contracheques de seus funcionários, por expressa afronta ao princípio da livre associação Co nta e sindicalização. À luz da definição exposta acima, a Equipe Técnica ADV reuniu julgados sobre o presente tema. 1. JURISPRUDÊNCIA STF - AI-AgR 612502 - Publ. em 18-12-2006 MATÉRIA INFRACONSTITUCIONAL. A controvérsia relativa à exigibilidade da contribuição assistencial tem caráter infraconstitucional, insuscetível de análise na instância extraordinária. A contribuição confederativa, instituída pela assembléia geral, é inexigível dos empregados não filiados ao sindicato (Súmula nº 666 do STF) (...) STJ - REsp 109133/SP - Publ. em 28-9-2007 CONTRIBUIÇÃO ASSISTENCIAL FIXADA EM NEGOCIAÇÃO COLETIVA. Não se pode confundir a contribuição confederativa, que possui estatura constitucional (art. 8º, inciso IV, da CF/88), com a contribuição assistencial, fixada em acordos ou convenções coletivas. A JA primeira é fixada em assembléia geral do sindicato e é cobrada dos respectivos filiados. Já a segunda não possui previsão constitucional e é cobrada com base em acordos ou convenções coletivas que envolvem sindicatos e empresas. (...) TST - RR 590/1998-026-04-40 - Acórdão COAD 125863 EMPREGADOR NÃO-ASSOCIADO - IRREGULARIDADE DA COBRANÇA. Ofende o disposto no artigo 8º, inciso V, da Constituição Federal, cláusula constante de acordo, convenção coletiva ou sentença normativa estabelecendo contribuição em favor de entidade sindical a título de contribuição assistencial, obrigando empregador nãoassociado. Aplica-se, por analogia, o disposto no Precedente Normativo nº 119 da SDC de desta Corte e no preceito constitucional acima citado. Recurso de revista conhecido e provido. TST - AIRR 1740/2005-061-02-40 - Acórdão COAD 122477 PRECEDENTE NORMATIVO 119 DO TST - APLICABILIDADE. (...) É ofensiva a essa da modalidade de liberdade, cláusula constante de acordo, convenção coletiva ou sentença normativa estabelecendo contribuição em favor de entidade sindical a título de taxa para custeio do sistema confederativo, assistencial, revigoramento ou fortalecimento sindical e outras da mesma espécie, obrigando trabalhadores não sindicalizados. Sendo nulas as estipulações que inobservem tal restrição, tornam-se passíveis de devolução os valores bili irregularmente descontados. Agravo a que se nega provimento. TRT-1ª Região - RO 00968-2003-039-01-00 - Publ. em 27-4-2004 ESTIPULAÇÃO EM NORMA COLETIVA. (...) Nenhum desconto poderá ser efetuado pelo empregador nos salários do empregado, salvo a contribuição sindical que é estabelecida por lei. (...) Ninguém é obrigado a fazer ou deixar de fazer alguma coisa senão em virtude Co nta de lei. TRT-2ª Região - RO 1.118/2001- Acórdão COAD 112613 TRABALHADORES NÃO-FILIADOS A SINDICATO. As contribuições assistencial e confederativa somente são devidas quanto aos trabalhadores filiados ao Sindicato, sob pena de afronta aos artigos 5º, inciso II e 8º, inciso V, ambos da Carta Constitucional. Aliás, tanto o Precedente Normativo nº 119 do Colendo Tribunal Superior do Trabalho, quanto a Súmula 666, do Colendo Supremo Tribunal Federal já consagraram entendimento de que as contribuições confederativas, que têm a mesma natureza que as assistenciais, somente devem ser exigidas dos trabalhadores filiados ao Sindicato. Tais entendimentos não violam o princípio da unicidade sindical, insculpido no artigo 8º, inciso II da Constituição Federal. TRT-2ª Região - RO 00821-2006-088-02-00 - Publ. em 6-2-2007 IMPOSIÇÃO AOS NÃO ASSOCIADOS. (...) A lei (CLT) só prevê a contribuição sindical e a associativa. Daí que, em decorrência do princípio da legalidade, o empregado não JA associado não é obrigado a pagar qualquer outra contribuição, senão mediante prévia e expressa autorização, como se deflui do art. 545 da CLT. TRT-9ª Região - RO 523-2007-585-09-00-2 - Acórdão COAD 127812 DESCONTO - ENTIDADE SOCIAL. Os descontos a título de contribuição confederativa, taxa assistencial, ou qualquer outra contribuição em prol da entidade sindical, diversa da contribuição obrigatória prevista em lei, possuem como requisito a condição de associado do empregado. Não basta, portanto, a mera previsão em cláusula convencional, sendo necessário que o empregado esteja sujeito a ela na condição de empregado filiado ao ilid ad e sindicato, sendo do empregador o ônus da prova dessa condição do empregado. TRT-23ª Região - RO 00034-2006-000-23-00 - Publ. em 15-2-2007 COBRANÇA COMPULSÓRIA - EMPREGADOS NÃO-SINDICALIZADOS. (...) Ação anulatória ajuizada pelo Ministério Público do Trabalho que se admite para declarar a nulidade de cláusula convencional que cobrava contribuição assistencial de trabalhadores não-associados. 2. DOUTRINA DA CONTRIBUIÇÃO ASSISTENCIAL PATRONAL Angelito Dornelles da Rocha ADV ONLINE Co nta b (...) Como a própria Constituição Federal prevê, a Contribuição Confederativa somente pode ser fixada pela assembléia-geral, convocada especialmente para a referida fixação. Portanto a Convenção Coletiva não é o local apropriado para a fixação da Contribuição Confederativa, como a grande maioria, senão todos os sindicatos o fazem. A Convenção Coletiva tem como objetivo superar as insuficiências da contratação individual. Conforme o professor Valentin Carrion: "a convenção coletiva prevê direitos e obrigações para os contratos individuais em vigor ou que venham a celebrar-se (...)" 1. Vê-se que a fixação da contribuição confederativa em Convenção Coletiva em nada se encaixa com os objetivos desta, tampouco atende ao que determina a Constituição Federal. (...) É fácil observar que a contribuição assistencial é de fonte convencional, e facultativa. É convencional porque o instrumento jurídico de que resulta é a convenção coletiva de trabalho, e é não-obrigatória, mas facultativa, diante da necessidade de autorização do trabalhador interessado para que seja efetuado o seu desconto. JA (...) 3. FUNDAMENTAÇÃO LEGAL - CF - Artigos 5ª, XX e 8ª, V - CLT - Artigos 513 e 548, alínea "b" - TST - Precedente Normativo nº 119 - "A Constituição da República, em seus arts. 5º, XX e 8º, V, assegura o direito de livre associação e sindicalização. É ofensiva a essa modalidade de liberdade cláusula constante de acordo, convenção coletiva ou sentença normativa estabelecendo contribuição em favor de entidade sindical a título de taxa para custeio do sistema confederativo, assistencial, revigoramento ou fortalecimento sindical e de outras da mesma espécie, obrigando trabalhadores não sindicalizados. Sendo nulas as estipulações que inobservem tal restrição, tornam-se passíveis de devolução os valores irregularmente descontados." - STF - Súmula 666 - "A contribuição confederativa de que trata o art. 8º, IV, da JA Co nta bili FONTE: C O A D da constituição, só é exigível dos filiados ao sindicato respectivo"

Download