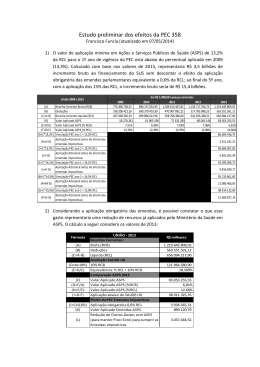

IMPACTOS DA PEC 358 NO FINANCIAMENTO FEDERAL DA SAÚDE: SERÁ QUE VALE A PENA? Sérgio Francisco Piola Médico Sanitarista, pesquisador colaborador do NESP/UnB O problema da insuficiência de recursos acompanha o Sistema Único de Saúde (SUS) desde a sua criação. Não foi por outro motivo que os Constituintes inscreveram no artigo 55 do Ato das Disposições Constitucionais Transitórias (ADCT) que, até a aprovação da primeira Lei de Diretrizes Orçamentárias (LDO), 30% do orçamento da Seguridade Social, excluído os recursos do seguro desemprego seriam destinados ao SUS. Como se sabe, este preceito não foi integralmente cumprido, o que levou o Governo a usar alternativas para restabelecer o financiamento do SUS, como empréstimos do Fundo de Amparo ao Trabalhador (FAT) em 1993, sobretudo depois da suspensão da utilização de recursos da folha de salário, que tradicionalmente financiaram parte da assistência à saúde e, logo após, recorreu-se à criação da CPMF em 1997. Essa contribuição, inicialmente específica para a saúde, não alcançou o resultado esperado, uma vez que ao invés de recursos adicionais, paulatinamente, estes recursos foram substituindo outras fontes federais no financiamento da saúde. A definição estabelecimento de recursos mínimos obrigatórios das três esferas de Governo, para o financiamento do SUS, foi alcançada em 2000 por meio da Emenda Constitucional (EC) 29 de 2000. A EC 29 estabeleceu mecanismos diferentes de participação da União, Estados e Municípios no financiamento do SUS. Para Estados, Distrito Federal e Municípios a regra da EC 29 tem como base a aplicação de percentual da receita de impostos e transferências constitucionais e legais (12% para Estados e 15% para municípios). Para a União o piso para o ano 2000 foi estabelecido com base no valor aplicado em 1999, mais um crescimento real de 5% . Daí por diante, o piso seria corrigido pela variação nominal do Produto Interno Bruto - PIB, do ano anterior. O principal mérito da EC 29/2000 foi criar condições para maior participação de Estados, Distrito Federal (DF) e Municípios no financiamento do SUS. Entre 2000 e 2013, houve um aumento expressivo da participação percentual de Estados, DF e Municípios no financiamento do sistema público, saindo de um patamar de 40% para 57%. Isto foi resultado de um aumento real de 262% dos recursos estaduais e 254% dos recursos municipais no financiamento da saúde neste mesmo período. A participação federal no financiamento do SUS apresentou um decréscimo de 60% para 43%, uma vez que o aumento real de recursos federais foi de 80% entre 2000 e 2013, inferior, portanto, ao observado pelos outros entes federados. A Emenda propiciou um aumento real dos recursos públicos em torno de 150%. Cresceu, como consequência, o gasto público em relação ao PIB: de 2,95% do PIB em 2000 para 4% do PIB em 2013. Apesar desse crescimento, o gasto público do Brasil com saúde ainda é baixo se comparado a outros países que possuem sistemas universais, cujo gasto público representa, em média, cerca de 6,5% do PIB. Esses regramentos, como dito anteriormente, propiciaram o crescimento dos recursos públicos para a saúde, mas a EC 29 não conseguiu aumentar de forma mais substantiva os recursos setoriais. No caso de estados e municípios, principalmente dos primeiros, porque a falta de uma definição mais clara do conceito de ações e serviços públicos de saúde e a indefinição de procedimentos a serem adotados em caso de não cumprimento dos mínimos legais contribuíram para que muitas unidades federadas não cumprissem a Lei, com perdas de recursos para o sistema. No caso da União pelo menos duas situações contribuíram para que o desempenho fosse inferior ao esperado: primeiro, o fato de que a participação da União partiu de uma base relativamente baixa, cerca de 1,7% do PIB, em 2000; segundo, o piso mínimo foi transformado em teto das aplicações federais no SUS, pois mesmo quando o valor autorizado para saúde era maior, a execução ficava em torno do piso. Ou seja, o efeito cumulativo propiciado pela regra de reajuste pela variação nominal do PIB, não foi utilizado. Em 2012, com a tão esperada regulamentação da EC 29, não foi alterada como se pretendia a participação federal no financiamento do SUS. Imediatamente começaram a ser reapresentadas propostas de mudança na regra de participação federal no financiamento do SUS, com o propósito de aumentar o volume de recursos. Foi, inclusive, apresentado Projeto de Lei de Iniciativa Popular, sustentado por mais de 2,2 milhões de assinaturas, propondo a destinação do equivalente a 10% da Receita Corrente Bruta da União para a Saúde. Esta proposta acrescentaria cerca de R$ 40 bilhões de recursos federais, já no primeiro ano de vigência, ao financiamento do SUS. Diante da argumentação de que propor a destinação de 10% da Receita Corrente Bruta (RCB) da União poderia causar insegurança jurídica porque muitas de suas receitas já possuem destinação especificada, como os repasses constitucionais para estados e municípios, as contribuições sociais previdenciárias ou as contribuições para o PIS/PASEP, foram apresentadas propostas de vinculação do equivalente da Receita Corrente Líquida (RCL). Segundo os cálculos realizados na época, 18,7% da RCL seriam o equivalente a 10% da RCB. Na tentativa de viabilizar uma proposta, foram sugeridas progressividade na vinculação e diminuição do percentual da vinculação até a recriação contribuição específica para a saúde. Mais recentemente, por iniciativa da liderança do Governo, vem tramitando uma nova proposta de alteração do financiamento federal da saúde, agora incluída na PEC 358, batizada como PEC do orçamento impositivo. A PEC 358, de 13 de novembro de 2013, altera os Arts. 165, 166 e 198 da Constituição Federal. O Art.1º da PEC 358, basicamente, incorpora ao texto Constitucional, mais precisamente ao Art. 166 da CF, um limite de um inteiro e dois décimos (1,2%) da Receita Corrente Líquida (RCL) para a aprovação de emendas individuais dos parlamentares, sendo que a metade desse percentual deve ser destinada a ações e serviços públicos de saúde. Em outro dispositivo do mesmo artigo, torna obrigatória a execução orçamentária e financeira das emendas individuais até o limite correspondente a um inteiro e dois décimos da RCL realizada no ano anterior. Mas são os Arts 2º e 3º da PEC, transcritos abaixo, que tocam mais diretamente no financiamento da saúde: "Art. 2º O disposto no inciso I do § 2º do art. 198 da Constituição Federal será cumprido progressivamente, garantido, no mínimo: I – treze inteiros e dois décimos por cento da receita corrente líquida no primeiro exercício financeiro subsequente ao da promulgação desta Emenda Constitucional; II – treze inteiros e sete décimos por cento da receita corrente líquida no segundo exercício financeiro subsequente ao da promulgação desta Emenda Constitucional; III – quatorze inteiros e um décimo por cento da receita corrente líquida no terceiro exercício financeiro subsequente ao da promulgação desta Emenda Constitucional; IV – quatorze inteiros e cinco décimos por cento da receita corrente líquida no quarto exercício financeiro subsequente ao da promulgação desta Emenda Constitucional; V – quinze por cento da receita corrente líquida no quinto exercício financeiro subsequente ao da promulgação desta Emenda Constitucional. Art. 3º As despesas com ações e serviços públicos de saúde custeados com a parcela da União oriunda da participação no resultado ou da compensação financeira pela exploração de petróleo e gás natural, de que trata o § 1º do art. 20 da Constituição Federal, serão computadas para fins de cumprimento do disposto no inciso I do § 2º do art. 198 da Constituição Federal". Na votação, a PEC foi aprovada com destaques para votação em separado (DVS) dos Arts. 2º e 3º. O primeiro destaque, que propunha a supressão do artigo 3º, não foi aceito por ampla maioria: 354 votaram pela manutenção do texto, 30 pela supressão e quatro foram as abstenções. Falta ser votado o segundo destaque, que propõe a supressão do Art. 2º. Este artigo é que faz as alterações no financiamento federal da saúde. A possibilidade é que essa supressão também não seja aprovada. Basicamente, nesta PEC está se sacrificando a luta das entidades e da população que endossou a proposta de 10% da Receita Corrente Bruta (RCB), pela destinação de 15% da Receita Corrente Líquida, percentual este a ser alcançado ao final de 5 anos. Lembremo-nos que o equivalente a 10% da RCB seria algo em torno de 18,7% da RCL e não, 15%. A alteração, como se demonstrará mais adiante, agrega muito pouco em termos de recursos novos. Se isso não bastasse, no Art. 3º a PEC determina que os recursos provenientes dos royalties do petróleo, que, pela Lei 12.858 aprovada em 2012 não devem ser incluídos no piso do financiamento federal da saúde, deixem de serem adicionais como prevê a referida Lei. Os royalties do petróleo não serão significativos nos primeiros, estimados em torno de R$ 2,0 bilhões ao ano. De qualquer forma, irão aumentar e seriam adicionais (extra-piso). Finalmente, está colocando na Constituição uma proposta nitidamente insuficiente e, pior do que isso, tornando difícil qualquer modificação futura (alterações passam a requerer maioria qualificada de 3/5). Comparação entre os resultados que seriam alcançados pela PEC 358 e outras alternativas com a regra vigente é feita na tabela a seguir. Diante da dificuldade de se ter projeções mais confiáveis para crescimento das receitas e do PIB, optou-se por comparar os resultados considerando a hipótese de que as alternativas estivessem em vigor a partir de 2010. A primeira situação é o resultado que seria obtido caso a PEC 358 tivesse sido aprovada em 2009 e começado a ser aplicada em 2010. A segunda é a aplicação, entre 2010 e 2014, de percentuais progressivos da RCL (16,9% em 2010, 17,4% em 2011, 17,8% em 2012, 18,2% em 2013 e 18,7% em 2014)1. A terceira é aplicação de 10% da RCB nos anos de 2010 a 1 Comprometimento de 18,7% da RCL (equivalente a 10% da RCB) no quarto ano de vigência, com percentuais crescendo na mesma escala proposta na PEC 358 para alcançar os 15% da RCL.. 2014. As três alternativas foram comparadas com a regra vigente, ou seja, o valor calculado do piso anual com base na variação nominal do PIB, conforme determina a EC 29/2000. Das três alternativas, a que traria maior volume de recursos adicionais seria o comprometimento de valor equivalente a 10% da RCB: um acumulado de R$ 163,3 bilhões no período; a alternativa de 16,9% a 18,7% da RCL acrescentaria R$ 142,5 bilhões em recursos adicionais e a PEC 358 traria R$ 32,5 bilhões nos quatro anos. Esse valor adicional, no entanto, seria ainda menor, se considerada duas outras definições da EC 358: (i) a "perda" dos royalties que pela Lei 12.858 de 2012 devem ser adicionais ao piso calculado pela regra atual e que pela EC 358 passariam a fazer parte do Piso; (ii) o caráter impositivo que passam a ter as Emendas Parlamentares. Todos os anos, via de regra, o MS executa menos de 50% das emendas aprovadas. Com a PEC 358 a execução das Emendas deve ser de 100%. No ano de 2014, por exemplo, as Emendas somaram R$ 4,8 bilhões. Ou seja, mais R$ 2,4 bilhões foram destinados as Emendas em concorrência com outras atividades programáticas do MS. A falta de recursos para investimentos é um problema crônico do SUS. Questionar medida que acrescenta recursos para investimentos parece insensato. E realmente seria caso não houvesse insuficiência indiscutível de recursos para custeio e caso o processo de geração das emendas fosse outro. As emendas parlamentares geralmente não obedecem a prioridades estabelecidas em planos regionais ou estaduais de investimentos do setor. Geralmente obedecem a interesses paroquiais dos parlamentares. Na tabela 2 é feita uma simulação da aplicação da PEC 358, no período 2010 a 2014, comparando seus resultados com os valores calculados para o Piso de cada ano. Para se obter o valor líquido de acréscimo da PEC 358, foram descontados os valores das emendas parlamentares, nestes considerando os 50% a mais que seriam aplicados e os royalties do petróleo, fixados em R$ 2 bilhões ao ano. OBS:(i) As emendas da saúde, pela PEC 358, correspondem a 0,6% da RCL. Geralmente eram executadas menos de 50%. Com a PEC 358 a execução será de 100%, daí se estimar que mais 0,3% da RCL irão para as emendas. (ii) O valor médio de R$ 2,0 bilhões ao ano foi imputado com base em estimativas de recursos para a saúde no cinco primeiros anos apresentadas por Paulo Springer de Freitas. Diálogos Legislativos; Royalties: recursos para educação e outros fins; Senado Federal, Consultoria Legislativa, s.d. Os recursos adicionais líquidos somariam cerca de R$ 13,5 bilhões em 4 anos. Ou seja um valor muito pequeno, o que não justificaria os problemas decorrentes da aprovação da alteração. Outros problemas, se assim pode dizer, decorrentes da aprovação da PEC 358, seriam: (i) introdução de maior rigidez ao levar para o texto constitucional a definição do montante a ser aplicado pela esfera federal. Pela atual legislação, essa regra é estabelecida por lei complementar. Emendas à Constituição exigem quórum qualificado, de maioria de 3/5, e dois turnos de votação em cada uma das Casas, Câmara dos Deputados e Senado Federal; (ii) a regra vigente estabelece que, no caso de retrações econômicas muito severas, as aplicações do Governo Federal no SUS devem, ao menos, manter seu valor nominal2. Essa proteção é perdida com a aprovação da PEC 358; (iii) pela regra vigente, o valor do Piso é conhecido com antecedência, o que dá maior segurança na programação. Pela PC 358, o valor inicial é uma estimativa, geralmente corrigida para baixo no decorrer dos trimestres do ano. A aprovação da PEC do Orçamento impositivo é uma das prioridades do novo comando da Câmara dos Deputados e é, de certa forma, a realização de um antigo sonho dos parlamentares. Desta forma, dificilmente se terá outro resultado que não seja a sua aprovação, sem qualquer supressão. Outro resultado significaria seu retorno ao Senado. Pior para o SUS. 2 o LC 141/2012. Art. 5º, § 2 Em caso de variação negativa do PIB, o valor de que trata o caput não poderá ser reduzido, em termos nominais, de um exercício financeiro para o outro.

Download